Tamaño y cuota del mercado de PC

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 242.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 372.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.98% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de PC por Mordor Intelligence

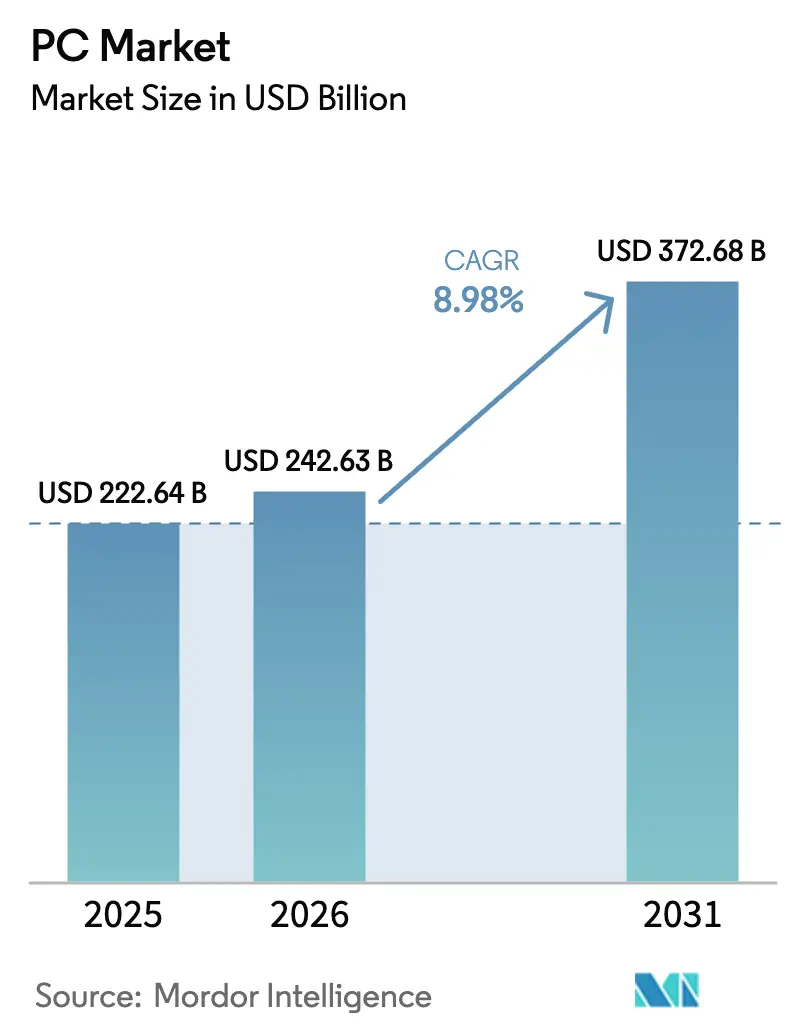

El tamaño del mercado de PC fue valorado en USD 222,64 mil millones en 2025 y se estima que crecerá desde USD 242,63 mil millones en 2026 para alcanzar USD 372,68 mil millones en 2031, a una CAGR del 8,98% durante el período de previsión (2026-2031).

Esta recuperación sigue al declive pospandemia y se sustenta en tres pilares: la integración de IA de grado empresarial, el plazo de fin de vida útil de Windows 10 que obliga a la modernización de dispositivos, y un cambio duradero hacia el trabajo híbrido. Las decisiones de reemplazo ahora dependen de especificaciones de rendimiento como la aceleración local de IA, la duración de la batería y las características térmicas, en lugar de la funcionalidad básica. Los fabricantes reaccionan renovando sus portafolios con notebooks equipados con unidades de procesamiento neuronal (NPU), diseños térmicos más delgados y materiales más ecológicos para satisfacer las exigencias regulatorias.

Las señales clave de crecimiento ya son visibles en el mercado global de PC. Asia-Pacífico, con una cuota del 37,00% en 2024, ancla tanto la oferta como la demanda, incluso cuando la escasez de chips y la geopolítica interrumpen la logística. Los notebooks representan el 78,20% de los envíos, aunque el aumento más rápido proviene de las laptops optimizadas para IA, que crecen a una CAGR del 11,8%. Los compradores comerciales generan el 54,30% de la demanda, pero los dispositivos de gaming y esports registran una CAGR más fuerte del 10,9%, porque el juego competitivo y la monetización por streaming valorizan el rendimiento del hardware. La competencia entre procesadores se intensifica mientras ARM intenta alcanzar una penetración del 50% para 2029, desafiando el dominio del x86 del 94,60% en 2024. Los sistemas de gaming premium por encima de USD 1.200 crecen un 13,4% anual, mientras que el comercio minorista fuera de línea todavía controla el 67,80% de las ventas, a pesar de una CAGR del 14,44% para los canales de comercio electrónico. [1]Chris Hoffman, "Windows 10 llegará al fin de su vida útil en 2025. Esto es lo que se puede esperar," PCWorld, pcworld.com

Conclusiones clave del informe

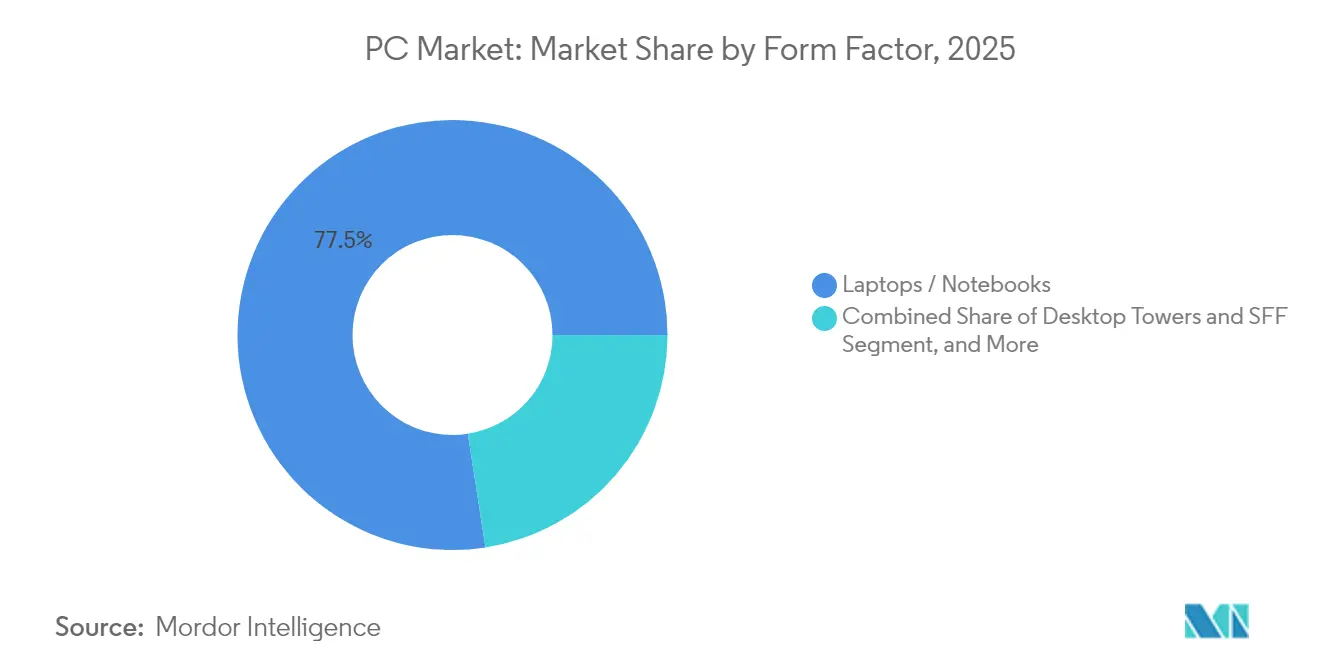

- Por factor de forma, los notebooks representaron el 77,45% de la cuota del mercado de PC en 2025; las laptops optimizadas para IA están preparadas para expandirse a una CAGR del 11,65% hasta 2031.

- Por usuario final, el segmento comercial representó el 53,85% de la cuota del tamaño del mercado de PC en 2025, mientras que los dispositivos de gaming y esports avanzaron a una CAGR del 10,74% hasta 2031.

- Por arquitectura de procesador, los sistemas x86 lideraron con el 93,95% de cuota del mercado de PC en 2025; se proyecta que las PC basadas en ARM escalen a una CAGR del 12,15% durante 2026-2031.

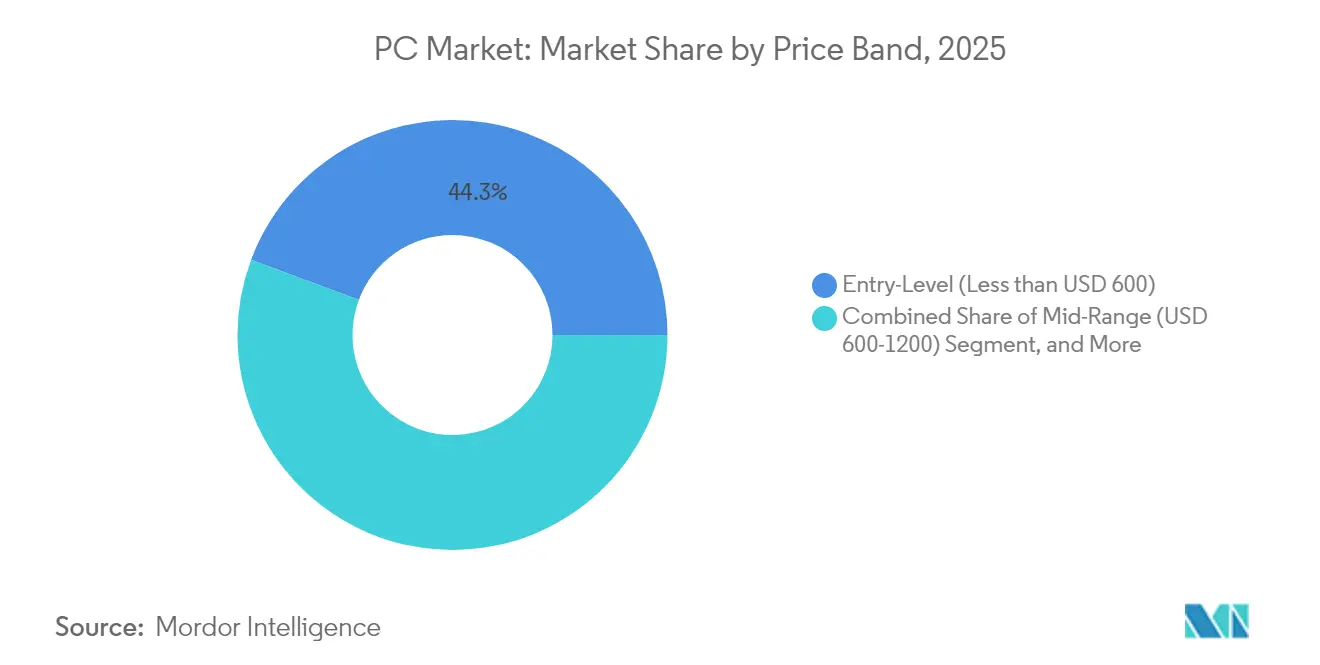

- Por banda de precio, los modelos de nivel básico por debajo de USD 600 representaron el 44,30% del tamaño del mercado de PC en 2025, mientras que los equipos premium y de gaming por encima de USD 1.200 aceleraron a una CAGR del 13,19%.

- Por distribución, el comercio minorista fuera de línea retuvo el 66,95% de cuota del mercado de PC en 2025; las ventas por comercio electrónico y directo al consumidor crecen a una CAGR del 14,25%.

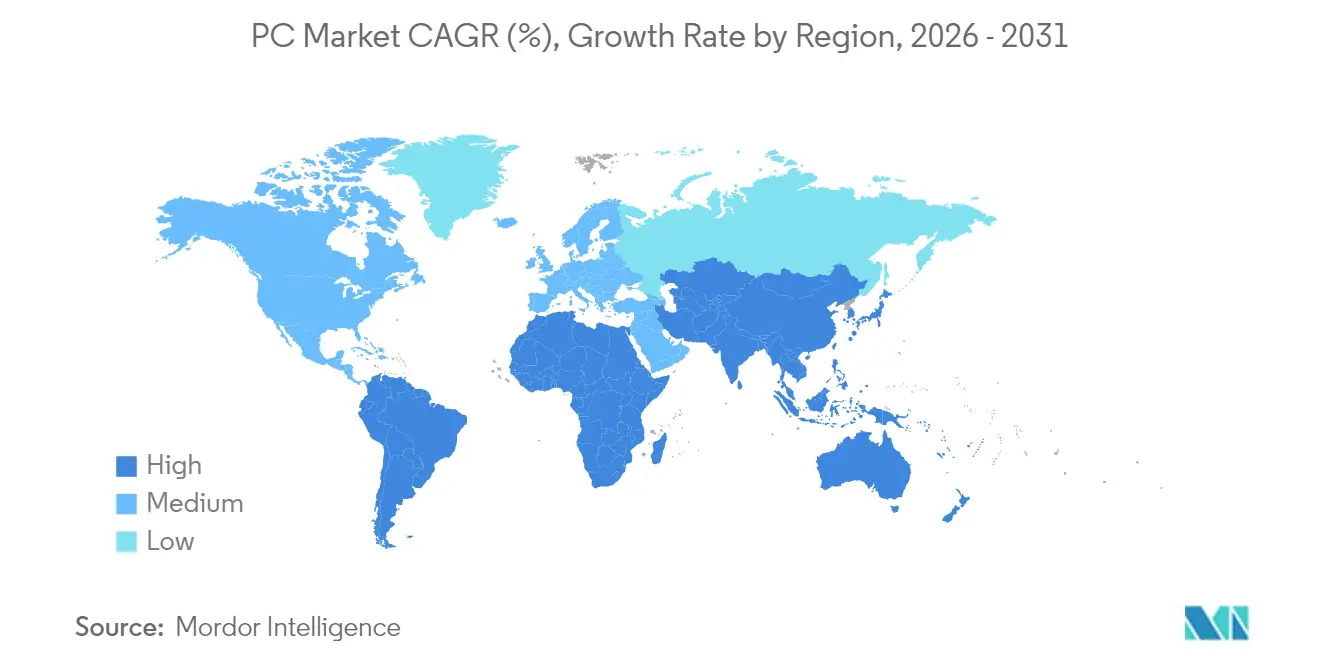

- Por geografía, Asia-Pacífico aportó el 36,70% de los ingresos en 2025; América del Sur exhibe la CAGR más rápida del 8,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de PC

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de renovación de notebooks para trabajo híbrido | +2.10% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Carrera de rendimiento en gaming y esports | +1.80% | Global, con liderazgo de APAC y América del Norte | Largo plazo (≥ 4 años) |

| Implementaciones gubernamentales de educación digital | +1.40% | América del Norte, Europa, mercados emergentes de APAC | Corto plazo (≤ 2 años) |

| Oleada de actualización por aceleración de IA en el dispositivo | +2.30% | Global, con enfoque empresarial en mercados desarrollados | Mediano plazo (2-4 años) |

| Renovación obligatoria por fin de soporte de Windows 10 en 2025 | +1.90% | Global, concentrado en segmentos empresariales | Corto plazo (≤ 2 años) |

| Incentivos empresariales de adquisición de PC ecológicas | +0.80% | Europa, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de renovación de notebooks para trabajo híbrido

El trabajo híbrido permanente ha orientado las compras empresariales hacia notebooks optimizados para el rendimiento que sostienen reuniones con uso intensivo de video y colaboración en la nube a través de redes variables. Microsoft informa que el 30% de las reuniones ya abarcan múltiples zonas horarias, lo que impulsa a las empresas a suministrar dispositivos de alta especificación que mejoran la experiencia y la retención del empleado. La autonomía de la batería, las cámaras web integradas y la estabilidad térmica influyen ahora en el momento de renovación tanto como el vencimiento de la garantía. Este impulsor favorece los notebooks premium donde cada vatio-hora y cada aleta de refrigeración importan para la productividad remota. [2]Karim R. Lakhani, "Índice de tendencias laborales 2025," Microsoft, microsoft.com

Carrera de rendimiento en gaming y esports

Los torneos profesionales destacan el hardware con tanta atención como la habilidad del jugador, resaltando las tendencias en el mercado de PC y convirtiendo el liderazgo en tasa de fotogramas en moneda de marketing. Las configuraciones típicas de los profesionales combinan CPU Intel Core i7 o AMD Ryzen 7 con GPU NVIDIA RTX 3070, estándares que se extienden a los compradores del mercado general. Los ingresos por streaming están directamente vinculados a la fidelidad visual, por lo que los creadores invierten en GPU que admiten trazado de rayos en tiempo real y escalado asistido por IA. Esta carrera armamentística sostiene un ciclo de actualización de alto margen y presiona a los fabricantes de componentes a acelerar sus lanzamientos.

Implementaciones gubernamentales de educación digital

Los programas de laptops del sector público enfrentan brechas de financiamiento a medida que se agotan los fondos de ayuda pandémica. En Carolina del Norte, 82 de 115 distritos no pueden permitirse los reemplazos, un déficit anual de USD 160 millones. Sin embargo, los acuerdos de compra general del gobierno federal, como los contratos de Mejor en su Clase de la Administración de Servicios Generales, aprovechan las compras masivas para mantener las especificaciones actualizadas. Los estándares mínimos de rendimiento establecidos para la educación repercuten posteriormente en los modelos de consumo de nivel básico, estandarizando la calidad de la cámara, la memoria y los chips de seguridad. [3]Administración de Servicios Generales, "Acuerdo de Compra General de Laptops y Equipos de Escritorio," gsa.gov

Oleada de actualización por aceleración de IA en el dispositivo

Las Unidades de Procesamiento Neuronal integradas por AMD, Intel y Qualcomm ahora suministran más de 50 TOPS de inferencia local, reduciendo la latencia en la nube y las tarifas de salida de datos. La serie Ryzen AI Pro 300 de AMD, compatible con Copilot+, ejemplifica el impulso por incorporar IA en el borde. Forrester espera que el 93,9% de las PC comerciales lleven dichos motores para 2028, convirtiendo la IA de una característica de nicho a una característica base y catalizando un ciclo de reemplazo a precios premium.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de la cadena de suministro de componentes | -1.60% | Global, con concentración de manufactura en APAC | Corto plazo (≤ 2 años) |

| Sustitución por teléfonos inteligentes para tareas cotidianas | -1.20% | Global, más fuerte en mercados emergentes | Largo plazo (≥ 4 años) |

| VDI en la nube que alarga los ciclos de renovación | -0.90% | Segmentos empresariales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones de economía circular y reacondicionamiento | -0.70% | Europa liderando, América del Norte y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la cadena de suministro de componentes

La interrupción del huracán Helene en la minería de cuarzo de Spruce Pine expuso un punto único de fallo para los crisoles de semiconductores. Aunque la capacidad se normaliza a principios de 2025, las fábricas por debajo de 11 nm aún luchan con tiempos de espera en herramientas y escasez de mano de obra. Los fabricantes de equipos originales (OEM) se protegen prepagando inventarios y recurriendo a doble suministro, aunque las existencias de reserva elevadas inmovilicen capital de trabajo y limiten la flexibilidad promocional.

Sustitución por teléfonos inteligentes para tareas cotidianas

Los comportamientos centrados en el móvil satisfacen las necesidades de correo electrónico, navegación y redes sociales, erosionando la demanda de notebooks de gama baja, especialmente en geografías sensibles al precio. Las empresas también equipan al personal de campo con teléfonos robustos en lugar de PC cuando los roles laborales requieren entrada rápida de datos en lugar de creación de contenido. La canibalización permanece limitada a los segmentos de nivel básico, pero recorta el crecimiento en volumen en los segmentos por debajo de USD 600.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por factor de forma: los notebooks anclan la adopción de IA

Los notebooks entregaron el 77,45% de los envíos de 2025, anclando el mercado de PC. Las laptops optimizadas para IA por sí solas crecen a una CAGR del 11,65%, lo que permite a los trabajadores del conocimiento móviles ejecutar inferencia sin conexión sin agotar las baterías. Los equipos de escritorio mantienen su papel en los laboratorios de ingeniería y en los escenarios de esports donde las ranuras PCIe y las superiores características térmicas superan a la portabilidad. Los sistemas todo en uno ocupan un nicho en entornos de atención al cliente y aulas, mientras que las tablets y dispositivos desmontables conectan flujos de trabajo móviles y de escritorio para inspectores de campo y profesionales creativos. El ciclo de vida recomendado de dos a cuatro años para las PC de Intel ilustra cómo las flotas estandarizadas reducen las cargas de soporte y el riesgo de garantía, consolidando aún más los notebooks como puntos de conexión corporativos predeterminados.

Surgen cambios de segundo orden a medida que los presupuestos térmicos se ajustan bajo cargas de IA sostenidas; el enfriamiento por cámara de vapor, los disipadores de calor de grafito apilado y la memoria LPDDR5X de bajo consumo se convierten en estándar. Los fabricantes también experimentan con cubiertas de teclado reemplazables para facilitar el reciclaje y limitar los residuos electrónicos, alineándose con los mandatos de economía circular.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: el dominio comercial se acelera

Los compradores comerciales aportaron el 53,85% de la demanda de 2025, subrayando la dependencia del mercado de PC en la modernización empresarial. Las políticas de trabajo híbrido y los controles de ciberseguridad elevan los presupuestos de hardware, orientando a las empresas hacia unidades con BIOS bloqueada e obturadores de privacidad integrados. Los dispositivos de gaming y esports, aunque más pequeños, registran una CAGR del 10,74% a medida que los streamers justifican pantallas de 240 Hz y supresión de ruido asistida por IA que se traducen directamente en participación de la audiencia. Los compradores gubernamentales y del sector educativo navegan por los acantilados de financiamiento aprovechando contratos marco nacionales, mientras que las pymes adoptan garantías de grado empresarial para minimizar el tiempo de inactividad. Los ciclos de reemplazo de los consumidores se extienden a menos que estén vinculados a brechas de rendimiento en gaming o en la oficina en casa.

Por banda de precio: el gaming premium lidera el crecimiento

Las PC de nivel básico por debajo de USD 600 absorbieron el 44,30% del volumen de 2025, aunque los equipos premium por encima de USD 1.200 crecen un 13,19% anual a medida que los jugadores competitivos, los streamers y los científicos de datos invierten en GPU de la serie RTX 40, paneles OLED de alta tasa de refresco y SSD PCIe 5.0. Los sistemas de gama media entre USD 600-1.200 siguen siendo el campo de batalla; los fabricantes incluyen Wi-Fi 7 y cámaras web de 1080p para atraer a los compradores del mercado general. La polarización pone de relieve un movimiento hacia precios de ganga o diferenciación premium, dando forma al posicionamiento futuro del mercado de PC en los catálogos de los OEM.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de distribución: el comercio electrónico gana impulso

El comercio minorista fuera de línea retiene el 66,95% de cuota, pero cede terreno ante una CAGR del 14,25% para el comercio electrónico y las ventas directas al consumidor. Los compradores investigan las especificaciones en línea pero a menudo finalizan las compras en la tienda para probar los teclados y las pantallas antes de comprometer miles de dólares. Los fabricantes, por lo tanto, realizan eventos de demostración emergentes y configuradores de realidad aumentada para conectar los puntos de contacto digitales y físicos. Los revendedores de valor añadido prosperan con los servicios de implementación e imágenes para empresas, mientras que los sitios web de venta directa al consumidor ofrecen flexibilidad de fabricación por pedido.

Análisis geográfico

La región de Asia-Pacífico representó el 36,70% de los ingresos del mercado de PC en 2025, impulsada por los densos clústeres de manufactura, una clase media en crecimiento y los agresivos planes de digitalización gubernamental. China e India anclan la demanda; se espera que los volúmenes de PC con IA en India crezcan de ocho a diez veces en 2025, a medida que los ciclos de renovación se alineen con los despliegues de IA generativa empresarial. Los descuentos en electricidad y los incentivos de ensamblaje local mantienen la ventaja de costos de la región, aunque las tensiones geopolíticas y las fluctuaciones monetarias introducen volatilidad.

América del Norte se beneficia de las actualizaciones por el fin de soporte de Windows 10 y los mandatos de ciberseguridad, impulsando la demanda de renovación en el mercado de PC. Las empresas despliegan NPU para reducir las tarifas en la nube y mejorar la soberanía de los datos, aumentando así los precios de venta promedio. La contratación estratégica federal de EE. UU. establece especificaciones comunes —TPM 2.0, Wi-Fi 6E— que se extienden a través de las licitaciones del sector privado.

Europa lidia con estrictas leyes de economía circular. Los pasaportes de productos digitales, el etiquetado de puntuación de reparabilidad y la prohibición de destrucción de existencias sin vender aumentan la complejidad del diseño, pero desbloquean primas para los modelos sostenibles. Los OEM que certifican fábricas neutras en carbono ganan las licitaciones del sector público, lo que subraya cómo la regulación determina los resultados competitivos.

América del Sur emerge como la región de más rápido crecimiento con una CAGR del 8,58%. Brasil atrae inversiones de OEM como la producción local de las líneas ExpertBook de Asus, amortiguando los aranceles de importación y acortando los plazos de entrega. Los cibercafés de gaming y las startups de tecnología financiera impulsan la demanda de notebooks de rendimiento. La volatilidad monetaria modera las actualizaciones de los consumidores, pero las cadenas de modernización empresarial y gubernamental se mantienen resilientes.

Oriente Medio y África registran implementaciones empresariales constantes a medida que las economías petroleras se diversifican, y los programas nacionales «Visión 2030» digitalizan los servicios públicos. Los ministerios de educación compran en grandes cantidades Chromebooks y laptops con Windows para elevar la alfabetización digital. Persisten las brechas de infraestructura, pero la banda ancha móvil y las aulas con energía solar amplían los mercados disponibles.

Panorama competitivo

El mercado de PC presenta una concentración moderada: Lenovo lidera con una cuota del 24,5%, HP le sigue con el 19,9% y Dell mantiene el 14,4%, sumando un 58,8% en conjunto. Lenovo aprovecha una extensa huella de manufactura y diseños ThinkPad listos para IA; HP se diferencia mediante una estética premium y paquetes de Dispositivo como Servicio; Dell capitaliza la logística de ventas directas y las estaciones de trabajo configurables. Apple asegura un impulso de nicho entre los creativos, mientras que Acer y Asus pivotan hacia los segmentos de gaming y educación. Framework Computer, con sus laptops modulares y reparables, capta a los entusiastas de la tecnología comprometidos con la sostenibilidad, lo que apunta a un potencial trastorno si la política de derecho a la reparación se endurece.

Los movimientos estratégicos tipifican la competencia que se intensifica en el mercado de PC. HP amplió sus familias EliteBook y ProBook con NPU integradas para IA en el borde. Dell introdujo el Pro Max Plus con una tarjeta de IA discreta de Qualcomm para científicos de datos. AMD, cortejando a las empresas, lanzó la línea Ryzen AI Pro 300 que promete una penetración del 93,9% de PC con IA para 2028. Estas acciones señalan a una industria que migra de las batallas de gigahercios a los derechos de fanfarronear con los TOPS, donde los ecosistemas de software y los informes de carbono complementan la excelencia del silicio.[4]O'Ryan Johnson, "Comparativa de ventas de PC Lenovo vs. HP vs. Dell en 2025 hasta la fecha," CRN, crn.com

Líderes del sector de PC

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

Apple Inc.

ASUSTeK Computer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo 2025: Dell presentó la laptop Pro Max Plus con tarjeta de inferencia Qualcomm AI 100 y 64 GB de memoria NPU para flujos de trabajo de IA empresarial.

- Abril 2025: AMD lanzó su iniciativa de PC con IA basada en los procesadores Ryzen AI Pro 300 y la certificación Windows 11 Copilot+.

- Marzo 2025: HP lanzó las series ProBook 4, EliteBook 6 y EliteBook 8, cada una equipada con NPU y diseños de mantenimiento sin herramientas.

- Enero 2025: Lenovo registró ingresos récord de USD 18,79 mil millones en el tercer trimestre de 2025, un incremento del 106% interanual, y prevé que las PC con IA alcancen el 80% del mercado para 2027.

Alcance del informe global del mercado de PC

Las computadoras personales (PC) son máquinas portátiles y multifuncionales diseñadas para uso individual. Las PC están fabricadas para ser operadas directamente por el usuario final, no por terceros ni por expertos en informática.

El mercado de PC está segmentado por tipo (laptops, PC de escritorio, estaciones todo en uno y tablets) y por región (América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Laptops / Notebooks |

| Torres de escritorio y SFF |

| PC todo en uno |

| Tablets / Dispositivos desmontables |

| Consumidor |

| Pequeña y mediana empresa |

| Gran empresa |

| Gobierno y educación |

| x86 (Intel-AMD) |

| Basado en ARM |

| RISC-V y otras arquitecturas de procesador |

| Nivel básico (< USD 600) |

| Gama media (USD 600-1.200) |

| Premium / Gaming (> USD 1.200) |

| Comercio minorista fuera de línea y VAR |

| Comercio electrónico y directo al consumidor |

| Windows |

| macOS |

| ChromeOS |

| Distribuciones de Linux |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Italia |

| Francia | |

| Alemania | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por factor de forma | Laptops / Notebooks | |

| Torres de escritorio y SFF | ||

| PC todo en uno | ||

| Tablets / Dispositivos desmontables | ||

| Por usuario final | Consumidor | |

| Pequeña y mediana empresa | ||

| Gran empresa | ||

| Gobierno y educación | ||

| Por arquitectura de procesador | x86 (Intel-AMD) | |

| Basado en ARM | ||

| RISC-V y otras arquitecturas de procesador | ||

| Por banda de precio | Nivel básico (< USD 600) | |

| Gama media (USD 600-1.200) | ||

| Premium / Gaming (> USD 1.200) | ||

| Por canal de distribución | Comercio minorista fuera de línea y VAR | |

| Comercio electrónico y directo al consumidor | ||

| Por sistema operativo | Windows | |

| macOS | ||

| ChromeOS | ||

| Distribuciones de Linux | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Italia | |

| Francia | ||

| Alemania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado global de PC en 2026?

El mercado de PC se sitúa en USD 242,63 mil millones en 2026

¿Con qué rapidez crecerá el mercado de PC hacia 2031?

Se prevé que alcance USD 372,68 mil millones para 2031, registrando una CAGR del 8,98%.

¿Qué región genera los mayores ingresos de PC hoy en día?

Asia-Pacífico lidera con el 36,70% de los ingresos de 2025, impulsada tanto por la escala de producción como por la demanda interna.

¿Por qué las laptops optimizadas para IA están ganando terreno?

Las NPU integradas admiten inferencia local, mejorando la privacidad y la latencia al tiempo que satisfacen las necesidades de productividad del trabajo híbrido y empresarial.

¿Cómo afectará el fin del soporte de Windows 10 a los reemplazos de PC?

Con el soporte que finaliza en octubre de 2025, aproximadamente el 63% de los dispositivos instalados deben migrar, desencadenando una oleada de renovación concentrada.

¿Quiénes son los mayores fabricantes de PC hoy en día?

Lenovo, HP y Dell juntos poseen el 58,8% de la cuota de envíos, con Lenovo solo en el 24,5%

Última actualización de la página el: