Tamaño y Participación del Mercado de Pseudosatélites de Gran Altitud

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

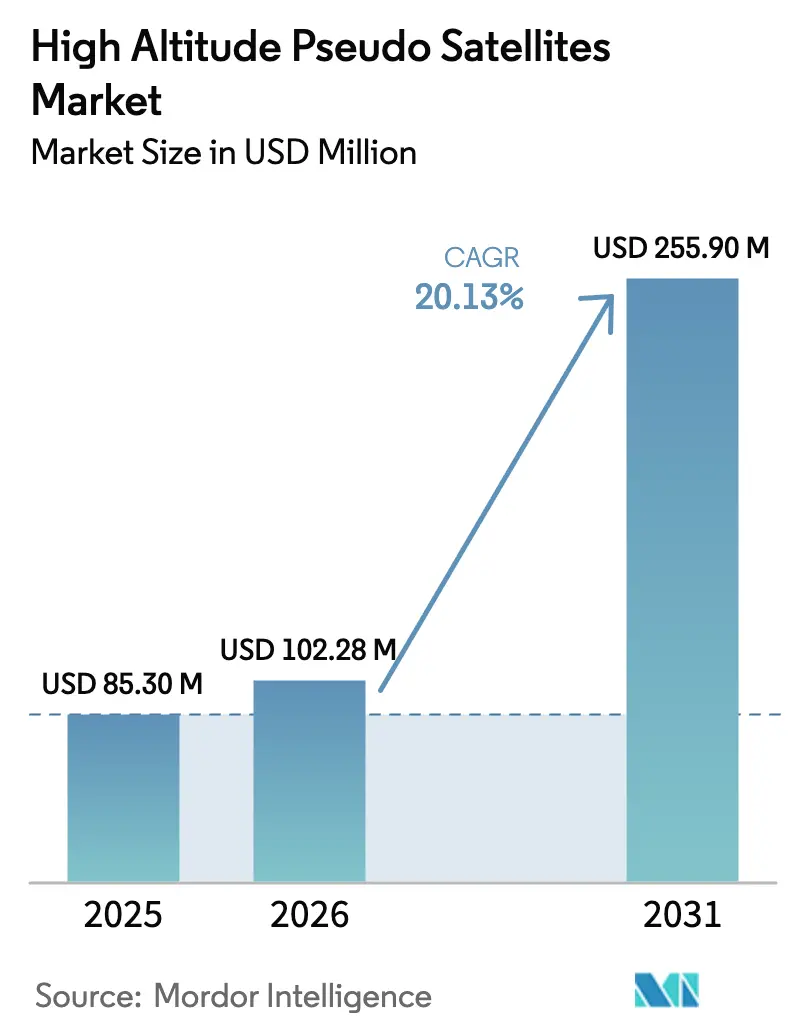

| Tamaño del Mercado (2026) | 102.28 Millones de dólares |

| Tamaño del Mercado (2031) | 255.90 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.13% CAGR |

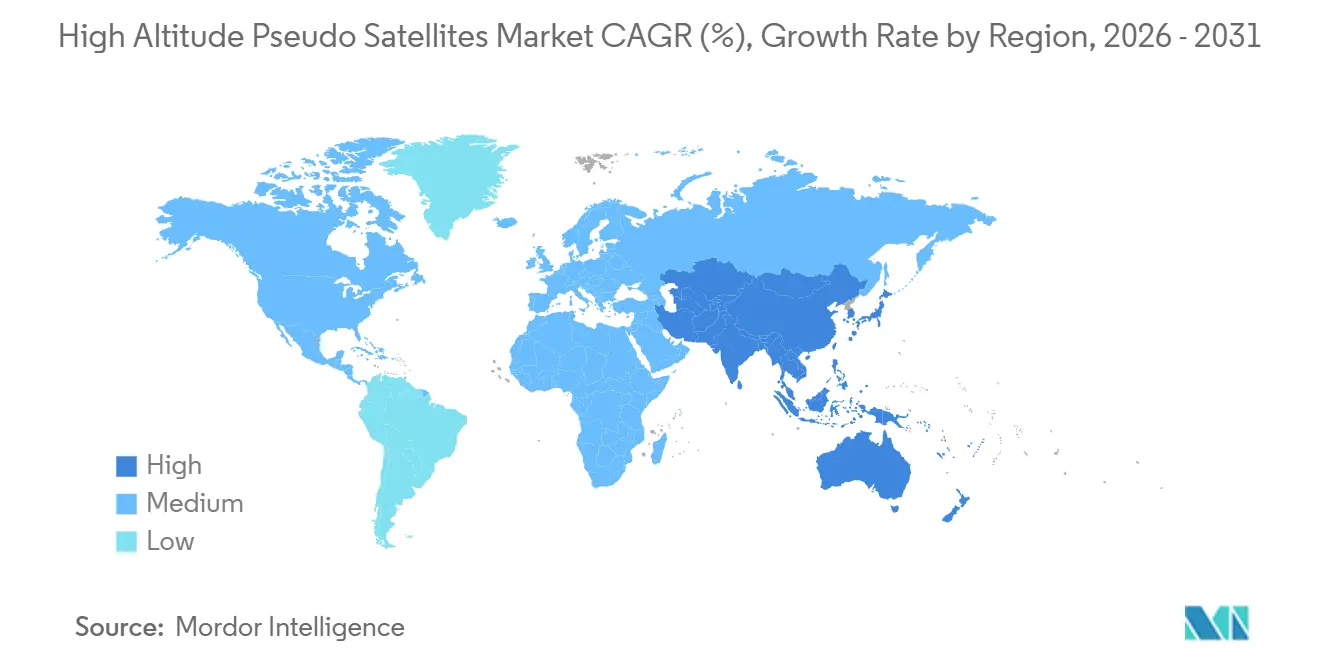

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

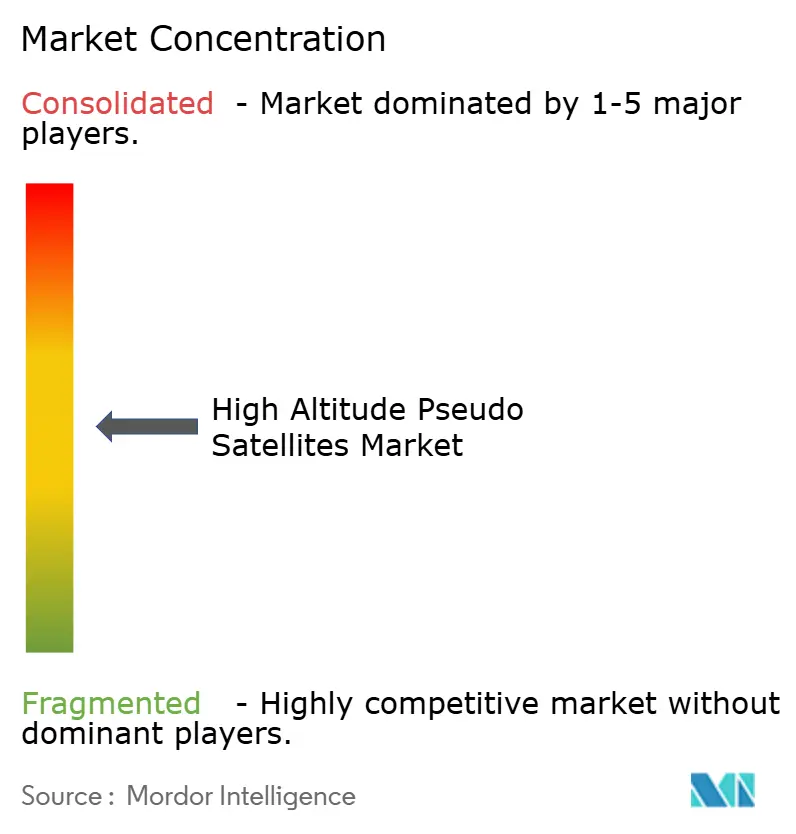

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pseudosatélites de Gran Altitud por Mordor Intelligence

Se espera que el tamaño del mercado de pseudosatélites de gran altitud crezca de USD 85,30 millones en 2025 a USD 102,28 millones en 2026 y se prevé que alcance USD 247,56 millones en 2031 a una CAGR del 19,34% durante el período 2026-2031. La demanda proviene de operadores de telecomunicaciones que compiten por cubrir las brechas de conectividad rural antes de la estandarización del 6G, ministerios de defensa que reasignan presupuestos de vigilancia hacia plataformas estratosféricas, y reguladores que publican marcos de espacio aéreo que acortan los ciclos de despliegue. Los operadores ven el mercado de pseudosatélites de gran altitud como una oportunidad para ofrecer servicios 5G no terrestres y 6G tempranos a un costo total de propiedad inferior al de las constelaciones en órbita terrestre baja. Las agencias de defensa favorecen la vigilancia durante todo el año para evitar los costos de generación de salidas. Los avances tecnológicos en módulos solares ultraligeros, baterías de ánodo de silicio y celdas de combustible de hidrógeno amplían la resistencia de las misiones, mientras que las asignaciones de espectro en las bandas de 38 GHz y 47 GHz proporcionan vías de licenciamiento claras. El impulso del sector depende ahora de demostrar vuelos estratosféricos de varios meses a costos que superen la economía satelital en un orden de magnitud, un referente que varios proyectos piloto han alcanzado desde 2025.

Conclusiones Clave del Informe

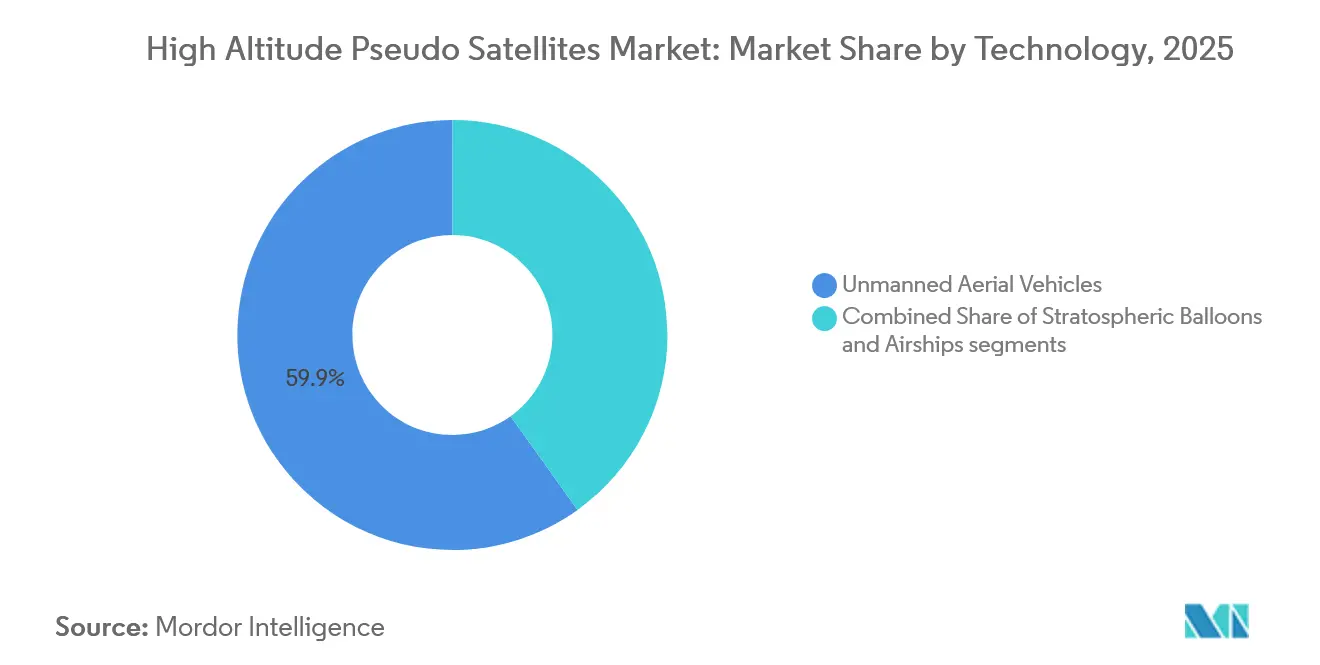

- Por tecnología, los vehículos aéreos no tripulados lideraron con el 59,85% de la participación del mercado de pseudosatélites de gran altitud (HAPS) en 2025, mientras que se prevé que las aeronaves dirigibles se expandan a una CAGR del 25,45% hasta 2031.

- Por aplicación, comunicación y conectividad captó el 42,55% de los ingresos de 2025; se proyecta que el segmento crezca a una CAGR del 24,40% hasta 2031.

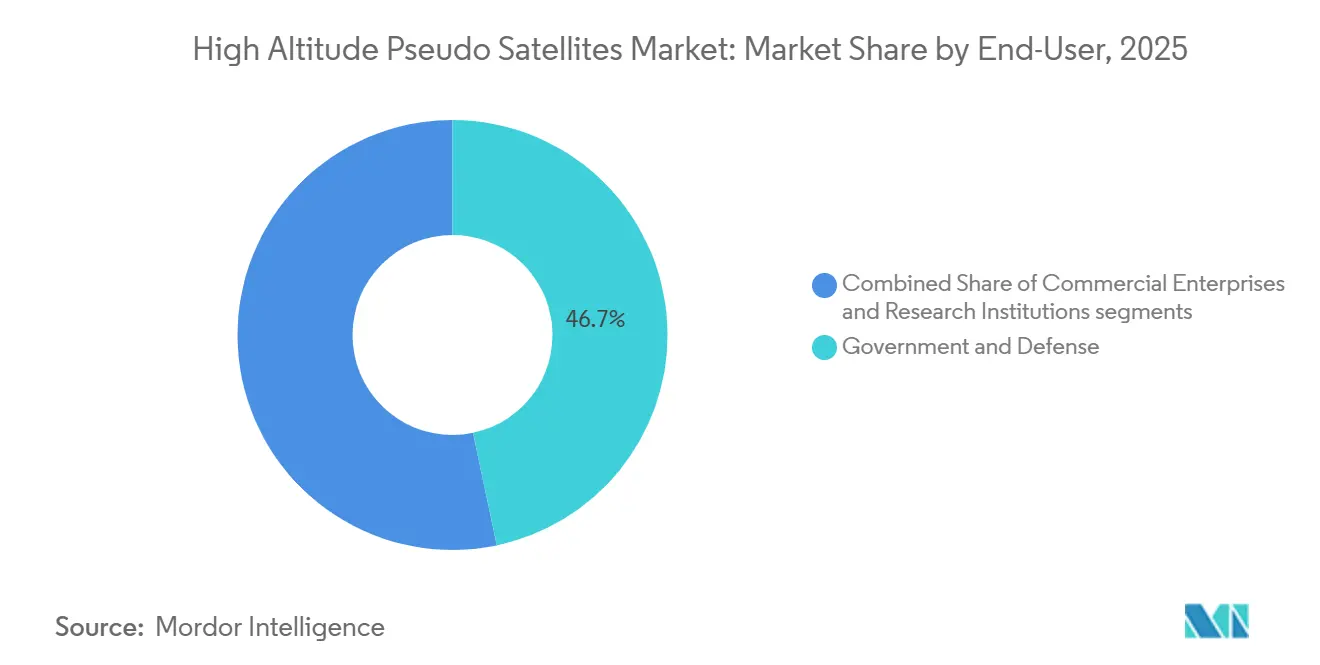

- Por usuario final, el sector de gobierno y defensa mantuvo una participación del 46,70% del tamaño del mercado de pseudosatélites de gran altitud (HAPS) en 2025, mientras que las empresas comerciales registraron la CAGR más rápida del 25,50% hasta 2031.

- Por fuente de energía, los sistemas solar-eléctricos representaron el 67,10% de las instalaciones de 2025, mientras que las celdas de combustible de hidrógeno híbridas avanzan a una CAGR del 26,20% hasta 2031.

- Por geografía, América del Norte lideró con el 35,50% de los ingresos en 2025, aunque Asia-Pacífico es la región más rápida con una CAGR del 25,70% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pseudosatélites de Gran Altitud

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegues rápidos de 5G/6G NTN | +4.5% | Global, adopción temprana en Japón, Kenia, zonas de prueba de la UE | Corto plazo (≤ 2 años) |

| Crecimiento de los gastos en ISR y vigilancia persistente | +3.2% | América del Norte, Oriente Medio, regiones fronterizas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Ventaja de costo sobre las constelaciones en órbita terrestre baja | +3.8% | Mercados rurales y desatendidos a nivel global | Mediano plazo (2-4 años) |

| Avances en sistemas solares/de baterías ultraligeros | +2.9% | Japón, Alemania, Estados Unidos | Largo plazo (≥ 4 años) |

| Mandatos de reducción de carbono que favorecen el backhaul rural de bajas emisiones | +2.1% | UE, América del Norte, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Corredores de tráfico aéreo estratosférico abiertos por reguladores | +2.7% | América del Norte, UE, orientación de la OACI | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Despliegues Rápidos de 5G/6G NTN

Los operadores de telecomunicaciones integran plataformas estratosféricas en redes no terrestres para extender la cobertura 5G a áreas donde la economía de las torres tradicionales es insuficiente. Space Compass utilizó un Aalto Zephyr para atender a 1.000 usuarios en un radio de 140 km en Kenia en marzo de 2025, confirmando la viabilidad comercial de su servicio. [1]Fuente: NTT DOCOMO, "Space Compass Completes Kenya HAPS Trial," nttdocomo.co.jp HAPSMobile demostró conectividad de ondas milimétricas a 38 GHz en mayo de 2024 y apunta al servicio comercial en Japón a finales de 2026, posicionando el mercado de pseudosatélites de gran altitud (HAPS) para la integración temprana del 6G. La versión 18 de 3GPP trata a los HAPS como un nodo de red, lo que permite a los proveedores distribuir radios de doble modo a través de cadenas de suministro establecidas. [2]Fuente: 3GPP, "Release 18 Specifications," 3gpp.org Estos movimientos reducen el riesgo de integración, aceleran la certificación de equipos y anclan las proyecciones de ingresos para los operadores que priorizan la cobertura rural y marítima.

Crecimiento de los Gastos en ISR y Vigilancia Persistente

Los ministerios de defensa están redirigiendo los presupuestos de vigilancia hacia plataformas estratosféricas que pueden permanecer en vuelo durante meses y cuestan menos que las aeronaves tripuladas. El Ejército de los Estados Unidos evalúa alternativas no tripuladas porque los vuelos ISR tripulados superan los USD 10.000 por hora, mientras que plataformas como el PHASA-35 de BAE Systems demostraron una resistencia estratosférica de 24 horas en diciembre de 2024 con una capacidad de carga útil duplicada. La asociación de Sceye con la NASA ejemplifica la adopción por parte del gobierno civil para el seguimiento de incendios forestales y la detección de metano, ampliando aún más la base de clientes del mercado de pseudosatélites de gran altitud (HAPS). [3]Fuente: Sceye, "Partnership with NASA and USGS," sceye.com La presencia persistente sin reabastecimiento de combustible sustenta nuevos conceptos de operación donde los activos permanecen en posición durante todo el año, mejorando la conciencia situacional.

Ventaja de Costo sobre las Constelaciones en Órbita Terrestre Baja

El gasto de capital por plataforma HAPS oscila entre USD 10 millones y USD 50 millones, frente a USD 500 millones y USD 5.000 millones para una constelación de satélites en órbita terrestre baja reabastecible. Los costos operativos de entre USD 1.000 y USD 5.000 por hora de vuelo evitan las redes de estaciones terrestres y los ciclos de lanzamiento incorporados en la economía satelital. Las plataformas se desplazan 500 km en 24 horas aprovechando los vientos estratosféricos, ofreciendo la agilidad que los satélites no pueden igualar. La recuperación permite la renovación y la actualización de la carga útil en lugar de la pérdida total al final de la vida útil, reforzando la propuesta de valor del mercado de pseudosatélites de gran altitud (HAPS) tanto para usuarios de telecomunicaciones como de defensa.

Avances en Sistemas Solares/de Baterías Ultraligeros

La resistencia depende de la densidad de energía. Las baterías de ánodo de silicio de Amprius entregaron 450 Wh/kg durante el vuelo de 67 días del Zephyr en mayo de 2025, un salto del 40% sobre los paquetes de litio convencionales. Los módulos de unión heterogénea de SoftBank y Longi pesan 665 g/m², logrando una eficiencia de conversión del 22,2%, lo que permite 1,5 kW de potencia continua preservando los márgenes estructurales. La investigación sobre perovskita publicada en 2024 muestra un potencial de 44 W/g de potencia específica, prometiendo duplicar la capacidad de carga útil si se comercializa para 2028. Estos avances alargan las reservas nocturnas y reducen la brecha entre las soluciones solares y las emergentes de hidrógeno.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX y costo de mantenimiento por hora de vuelo | -3.5% | Global, agudo en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Complejidad regulatoria del espectro y el espacio aéreo | -2.8% | Global, regiones UIT fragmentadas | Corto plazo (≤ 2 años) |

| Imprevisibilidad de la cizalladura del viento estratosférico | -1.9% | Latitudes ecuatoriales y polares | Largo plazo (≥ 4 años) |

| Brechas de seguros y responsabilidad para salidas no tripuladas de más de 30 días | -1.6% | Suscripción en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Costo de Mantenimiento por Hora de Vuelo

La adquisición de una sola plataforma exige entre USD 10 millones y USD 50 millones, un obstáculo para los operadores sin respaldo soberano o fondos de capital profundos. Las misiones de varios meses consumen entre USD 2,16 millones y USD 10,8 millones en OPEX directo, y cada ciclo de recuperación puede costar USD 1 millón adicional para el descenso controlado, la inspección del casco y el reabastecimiento de gas. Los mercados secundarios limitados bloquean la depreciación, mientras que los rápidos avances tecnológicos amenazan con la obsolescencia. Estas economías reducen el mercado de pseudosatélites de gran altitud (HAPS) direccionable a operadores de telecomunicaciones bien financiados y agencias de defensa hasta que los diseños modulares reduzcan los precios unitarios.

Complejidad Regulatoria del Espectro y el Espacio Aéreo

Los HAPS vuelan a altitudes de 20 a 50 km, una zona que antes no estaba regulada para aeronaves persistentes. Los operadores deben gestionar las asignaciones de espectro de la UIT, las normas de tráfico aéreo de la OACI y las aprobaciones nacionales. Los Estados Unidos abrieron los 47 GHz para HAPS en 2024, mientras que muchos estados de la UE esperan la armonización de la CEPT, prevista para 2027. La aeronavegabilidad sigue siendo un proceso caso por caso, creando retrasos de varios años. Cada factor erosiona la velocidad de despliegue, retrasando la conversión de ingresos en toda la cartera del mercado de pseudosatélites de gran altitud (HAPS).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los UAV Lideran, Mientras las Aeronaves Dirigibles Aceleran

Los vehículos aéreos no tripulados controlaron el 59,85% de los ingresos de 2025 dentro del mercado de pseudosatélites de gran altitud, debido a sus diseños solar-eléctricos probados capaces de transportar cargas útiles de 150 libras y vuelos de varios meses. Las aeronaves dirigibles emergen como la clase de más rápido crecimiento con una CAGR del 25,45%, impulsadas por telas de casco que retienen helio durante misiones de un año sin recuperación. Los globos siguen siendo la opción de bajo costo para campañas científicas de menos de 30 días. El Horus A de AeroVironment obtuvo la certificación de la FAA en octubre de 2024, demostrando un camino claro hacia la contratación ISR comercial, mientras que la aeronave dirigible de 270 pies de Sceye apunta al backhaul de telecomunicaciones con una huella estacionaria sobre 10.000 km².

Las aeronaves dirigibles aprovechan la flotabilidad para permanecer casi inmóviles, consumiendo una energía de propulsión mínima, lo que supone una ventaja para las aplicaciones de videovigilancia y backhaul que requieren una orientación estable. Los UAV utilizan el empuje continuo de la hélice, sacrificando mayores necesidades energéticas por un reposicionamiento ágil cuando los desastres o los eventos estacionales alteran la demanda. Los globos sirven a las universidades que necesitan lanzamientos rápidos, pero carecen de mantenimiento de posición y controlabilidad. En conjunto, estas compensaciones diversifican los canales de ingresos dentro del mercado de pseudosatélites de gran altitud (HAPS), con cada tecnología atendiendo a tolerancias específicas de resistencia, carga útil y gasto de capital (Capex).

Por Aplicación: La Conectividad Domina, el Monitoreo Climático Gana Terreno

Las plataformas de comunicación y conectividad captaron el 42,55% de los ingresos de 2025 en el mercado de pseudosatélites de gran altitud (HAPS), y se proyecta que esta porción crezca a una CAGR del 24,40% a medida que los operadores de redes móviles integran nodos HAPS en los despliegues rurales de 5G, reduciendo la necesidad de costosas redes de torres en áreas escasamente pobladas. Las capacidades de inteligencia, vigilancia y reconocimiento (ISR) le siguen, con los ejércitos que pasan de aeronaves de patrulla tripuladas a activos estratosféricos persistentes de "ojos en el cielo" que pueden permanecer en vuelo durante semanas sin reabastecimiento de combustible. La demanda de observación terrestre y monitoreo climático está aumentando porque la NASA y el USGS adquieren datos de metano e incendios forestales de aeronaves dirigibles estratosféricas, creando un flujo de ingresos civil que diversifica los ingresos de los operadores. Las misiones de navegación y científicas siguen siendo de nicho, pero se benefician del tiempo de vuelo compartido, amortizando los costos de la plataforma entre múltiples tipos de carga útil para mantener una alta utilización.

El ensayo de campo del Zephyr de marzo de 2025 demostró que una plataforma HAPS puede cubrir el área típicamente atendida por aproximadamente 50 torres macro, validando un convincente factor económico para los operadores de telecomunicaciones rurales. BAE Systems integró un radar de apertura sintética en su PHASA-35, demostrando el potencial ISR para la vigilancia fronteriza y marítima a una fracción del costo de las aeronaves tripuladas. Los contratos civiles de Sceye demuestran cómo los ingresos por detección ambiental pueden subsidiar las cargas útiles de conectividad, creando modelos de negocio mixtos. A medida que las misiones de doble carga útil que combinan enlaces de banda ancha con imágenes de alta resolución se vuelven comunes, los operadores aumentan la utilización del vuelo y acortan los períodos de recuperación de la inversión. Esta diversificación reduce la dependencia de cualquier clase de cliente único, fortalece los flujos de caja y amplía el mercado total direccionable de pseudosatélites de gran altitud (HAPS).

Por Usuario Final: La Defensa Ancla, el Sector Comercial Surge

Las agencias gubernamentales y de defensa controlaron el 46,70% de los ingresos de 2025 en el mercado de pseudosatélites de gran altitud (HAPS), ya que los presupuestos de ISR y los mandatos de monitoreo fronterizo están bien financiados a pesar de la presión fiscal. La capacidad de permanecer en vuelo durante meses sin reabastecimiento de combustible permite a los comandantes reemplazar flotas de drones de corta resistencia y turbohélices tripulados, generando ahorros significativos en el ciclo de vida. Las empresas comerciales, sin embargo, registran la tasa de crecimiento más rápida del 25,50% de CAGR a medida que los operadores de telecomunicaciones despliegan enlaces de banda ancha rural y las empresas energéticas monitorean tuberías y activos en alta mar. Las instituciones de investigación aseguran asignaciones más pequeñas orientadas a la ciencia atmosférica, pero a menudo colaboran con operadores comerciales para compartir los costos del tiempo de vuelo. Esta combinación en evolución señala una transición de los pilotos liderados por la defensa a la adopción comercial amplia, desbloqueando la fabricación escalable.

El plan de SoftBank de lanzar el servicio estratosférico en Japón para 2026 marca un punto de inflexión fundamental para la adopción comercial. El proyecto integra los relés HAPS en el núcleo terrestre de SoftBank, extendiendo la cobertura 5G a regiones montañosas donde la economía de las torres tradicionales es ineficaz. Los usuarios de pago de Space Compass en Kenia demuestran que los clientes rurales se suscribirán cuando los precios y la fiabilidad igualen los estándares terrestres. A medida que las agencias de defensa validan la resistencia de varios meses, los actores comerciales heredan fuselajes probados, reduciendo el riesgo técnico. Los aseguradores también ganan confianza, ampliando la capacidad de suscripción. Estas dinámicas aceleran la escala intersectorial, haciendo que el mercado de pseudosatélites de gran altitud (HAPS) sea atractivo para los inversores en infraestructura que anteriormente se centraban en la fibra y las constelaciones en órbita terrestre baja.

Por Fuente de Energía: La Energía Solar Domina, el Hidrógeno Avanza

Los diseños solar-eléctricos representaron el 67,10% de las instalaciones de 2025, impulsados por cadenas de suministro fotovoltaicas robustas, precios de paneles en descenso y ganancias de eficiencia constantes que minimizan la masa del almacenamiento de energía. Los sistemas de celdas de combustible de hidrógeno híbridas, aunque todavía emergentes, se proyecta que registren una CAGR del 26,20% porque prometen el doble de capacidad de carga útil y noches autónomas más largas que pueden soportar conjuntos ISR de múltiples sensores. Las variantes solo de batería siguen siendo esenciales como redundancia, ofreciendo energía en modo seguro durante eventos de sombra de nubes o mantenimiento de celdas de combustible. Los desarrolladores de plataformas ahora diseñan bahías modulares que pueden alternar entre pilas solares, de hidrógeno o híbridas, dependiendo de la duración de la misión y el consumo de energía, garantizando flexibilidad de adquisición. Esta adaptabilidad atrae a los operadores de telecomunicaciones centrados en el costo, mientras que los ejércitos se concentran en el rendimiento, ampliando así el mercado de pseudosatélites de gran altitud (HAPS) direccionable.

Las baterías de ánodo de silicio de Amprius mejoran la resistencia nocturna de las plataformas solares al entregar 450 Wh/kg, lo que extiende el tiempo de permanencia sin aumentar la envergadura o los requisitos estructurales. Al mismo tiempo, la NASA está probando un enfoque de 1,5 kW/kg con celdas de combustible, acercándose al objetivo de 2,0 kW/kg del Departamento de Energía y abriendo la puerta a cargas útiles de radar de alta potencia. La energía solar, por lo tanto, sigue siendo la opción preferida para las tareas de telecomunicaciones y observación terrestre con requisitos de energía modestos, mientras que las soluciones de hidrógeno atraen a los programas ISR que requieren sensores de clase kilovatio. Esta bifurcación da forma a las hojas de ruta de I+D corporativas y a las estrategias de adquisición, impulsando a los proveedores a desarrollar aviónica estándar que interopere entre ambas arquitecturas de energía.

Análisis Geográfico

América del Norte capturó el 35,50% de los ingresos de 2025, impulsada por los corredores de gran altitud de la Administración Federal de Aviación (FAA), las asignaciones de espectro de 47 GHz de la Comisión Federal de Comunicaciones (FCC) y los presupuestos ISR del Departamento de Defensa, que respaldan contratos plurianuales. La certificación del Horus A de AeroVironment demuestra que las reglas claras pueden acortar los plazos de comercialización, mientras que las asociaciones con la NASA y el USGS actúan como inquilinos ancla que reducen el riesgo de los flujos de caja. El capital de riesgo y las maduras cadenas de suministro aeroespaciales concentran la producción temprana en los Estados Unidos, fomentando economías de escala que reducen el costo unitario y amplían el mercado general de pseudosatélites de gran altitud (HAPS).

Asia-Pacífico avanza más rápido con una CAGR del 25,70% hasta 2031, impulsada por los lanzamientos comerciales programados de Japón, los pilotos de vigilancia fronteriza de India y los programas de vehículos de casi espacio de China. El servicio de SoftBank a finales de 2026 cerrará brechas de cobertura significativas y garantizará transferencias fluidas entre celdas terrestres y estratosféricas. La prueba de concepto de Kenia ofrece una plantilla para las economías emergentes del Sudeste Asiático y las islas del Pacífico, ilustrando cómo los HAPS habilitan ecosistemas de dinero móvil y servicios de gobierno electrónico. Los reguladores regionales en Australia y Corea del Sur, al evaluar las liberaciones de espectro, amplían aún más el mercado de pseudosatélites de gran altitud (HAPS) direccionable.

Europa mantiene una participación de nivel medio pero enfrenta un retraso regulatorio hasta que las normas operativas de la EASA se finalicen en 2026. Los vuelos del PHASA-35 de BAE Systems y del HAP-alpha del DLR demuestran competencia técnica a pesar de las aprobaciones más lentas. Los operadores de Oriente Medio despliegan HAPS para la conectividad en campos petrolíferos bajo regímenes de espacio aéreo permisivos, mientras que África y América del Sur siguen siendo embrionarias, centrándose en pilotos en las regiones del Amazonas y el Sahel. Se espera que la adopción se acelere una vez que los reguladores locales adopten las plantillas de la OACI, diversificando la huella global del mercado de pseudosatélites de gran altitud (HAPS).

Panorama Competitivo

El mercado de pseudosatélites de gran altitud (HAPS) exhibe una concentración moderada, con integradores de aeronaves, operadores de telecomunicaciones y fabricantes de cargas útiles que forman asociaciones intersectoriales. Los diferenciadores clave incluyen la resistencia demostrada, la capacidad de carga útil, la preparación para la producción y las aprobaciones regulatorias. El Zephyr de AALTO logró un récord de resistencia de 67 días en mayo de 2025, destacando las ventajas de las baterías de ánodo de silicio y estableciendo a la empresa como un proveedor temprano para los operadores de telecomunicaciones.

La aeronave dirigible de 270 pies de Sceye, respaldada por USD 525 millones en financiamiento de la Serie C, tiene como objetivo proporcionar cobertura estacionaria durante un año para clientes de petróleo y gas y monitoreo climático. Esta diversificación mantiene una alta intensidad competitiva y distribuye el riesgo entre la experiencia de la fuerza laboral, las cadenas de suministro de materiales y el cumplimiento normativo.

Los enfoques tecnológicos varían: los UAV solares se centran en cargas útiles de telecomunicaciones de menos de 2 kW, los híbridos de hidrógeno atienden a clientes ISR que requieren 5 kW, y las aeronaves dirigibles combinan flotabilidad con grandes plataformas para conjuntos de múltiples sensores. Las solicitudes de patentes para algoritmos de mantenimiento de posición que aprovechan los vientos estratosféricos indican el desarrollo de protecciones de propiedad intelectual más sólidas. Las aprobaciones tempranas de la FCC o la FAA proporcionan ventajas de primer movimiento, otorgando a los pioneros acceso al espectro y al espacio aéreo, permitiéndoles asegurar clientes ancla por delante de los competidores. A medida que las carteras de productos crecen, se espera una consolidación del mercado, con los proveedores europeos de globos más pequeños potencialmente fusionándose o desplazándose hacia nichos orientados a la investigación. Las mejoras continuas en el diseño, junto con la reducción de los costos de los componentes, están impulsando el mercado de pseudosatélites de gran altitud (HAPS) hacia el logro de una mayor resistencia y la reducción del costo por gigabyte transmitido.

Líderes de la Industria de Pseudosatélites de Gran Altitud

AeroVironment, Inc.

Thales Group

BAE Systems plc

Airbus SE

Aurora Flight Sciences (The Boeing Company)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Mira Aerospace, una subsidiaria de Space42 con sede en los Emiratos Árabes Unidos, realizó el primer vuelo de sistema de plataforma de gran altitud (HAPS) aprobado para uso civil en Europa. El ApusNeo18 de propulsión solar, lanzado desde el Parque Tecnológico de Fuerteventura en España, recopiló datos para la prevención de incendios forestales bajo el programa ISSEC, una colaboración entre Telespazio Ibérica y Pegasus Aero Group. Este evento destaca la importancia estratégica de los HAPS para mejorar las capacidades de gestión de desastres, ofreciendo datos en tiempo real y eficiencia operativa. Pone de relieve una creciente oportunidad de mercado para que los gobiernos y las entidades privadas aprovechen las tecnologías de monitoreo aéreo para fortalecer los marcos de respuesta a emergencias y optimizar la asignación de recursos.

- Mayo de 2025: Amprius Technologies anunció que sus baterías de ánodo de silicio impulsaron la aeronave de pseudosatélite de gran altitud (HAPS) Zephyr de AALTO durante un vuelo estratosférico de récord de 67 días. Este hito destaca el papel fundamental del almacenamiento avanzado de energía en el apoyo a las operaciones HAPS de larga resistencia, un área clave de crecimiento en el sector aeroespacial. La colaboración entre Amprius y AALTO demuestra la creciente demanda de tecnología de baterías fiable y de alto rendimiento para ampliar las capacidades operativas. Este desarrollo valida la posición de Amprius en el mercado y señala una tendencia más amplia de la industria hacia plataformas de gran altitud sostenibles, lo que probablemente impulsará una mayor innovación e inversión en soluciones energéticas para aplicaciones aeroespaciales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pseudosatélites de gran altitud como dirigibles no tripulados, globos y plataformas de ala fija con propulsión solar o híbrida que operan en la estratosfera entre 18 km y 30 km, proporcionan servicios persistentes de comunicación, inteligencia, vigilancia, reconocimiento y observación terrestre, y se comercializan como nuevos sistemas completos a operadores de defensa, gubernamentales y comerciales. Según Mordor Intelligence, el mercado global está valorado en aproximadamente USD 85,30 millones en 2025 y se monitorea hasta 2030.

Exclusión del alcance: Los repuestos posventa, las actualizaciones de carga útil y los servicios de apoyo al lanzamiento no están contabilizados.

Descripción general de la segmentación

- Por Tecnología

- Globos Estratosféricos

- Vehículos Aéreos No Tripulados

- Aeronaves Dirigibles

- Por Aplicación

- Comunicación y Conectividad

- Inteligencia, Vigilancia y Reconocimiento (ISR)

- Observación Terrestre y Monitoreo Climático

- Navegación y Posicionamiento

- Misiones Científicas y de Investigación

- Por Usuario Final

- Gobierno y Defensa

- Empresas Comerciales

- Instituciones de Investigación

- Por Fuente de Energía

- Solar-Eléctrica

- Celda de Combustible de Hidrógeno Híbrida

- Batería

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de propulsión, gestores de rangos de prueba estratosféricos, reguladores de espectro y funcionarios de adquisiciones en América del Norte, Europa y Asia. Estas conversaciones nos ayudaron a validar los supuestos de resistencia, los precios típicos de las plataformas y los obstáculos de despliegue regionales, cerrando las brechas de información identificadas durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos con conjuntos de datos públicos que informan sobre el uso del espacio aéreo estratosférico y las brechas en la cobertura de banda ancha, como los registros de vuelo de la NASA, el registro de aeronaves no tripuladas de la Administración Federal de Aviación de EE. UU. (US Federal Aviation Administration), las estadísticas de conectividad de la Unión Internacional de Telecomunicaciones (International Telecommunication Union) y los archivos de pruebas de vuelo estratosférico de la Agencia Espacial Europea (European Space Agency). Nuestro equipo también recopiló partidas presupuestarias de defensa para programas ISR persistentes, códigos de envío aduanero para estructuras de aeronaves de materiales compuestos y solicitudes de patentes sobre películas solares de alta eficiencia a través de Questel para evaluar la madurez tecnológica.

A continuación, recurrimos a D&B Hoovers para obtener datos financieros de empresas, a Dow Jones Factiva para anuncios de programas, a las tendencias de población rural del Banco Mundial (World Bank) y a asociaciones comerciales de reconocido prestigio como la Global Uncrewed Traffic Management Alliance para complementar las señales de producción y demanda. Estas fuentes ilustran nuestro enfoque y no son exhaustivas; numerosas referencias adicionales respaldaron las verificaciones de datos y las aclaraciones.

Dimensionamiento del mercado y previsión

Aplicamos una metodología descendente (top-down) que parte de recuentos conocidos de prototipos, presupuestos de adquisición planificados y zonas blancas regionales de backhaul de telecomunicaciones, que luego se traducen en demanda unitaria mediante métricas de resistencia de plataformas y vida útil en servicio. Corroboramos los totales con verificaciones ascendentes (bottom-up) selectivas que consolidan precios de venta promedio muestreados a partir de divulgaciones de proveedores e información de canales. Las variables clave de nuestro modelo incluyen las horas de vuelo estratosférico registradas, las mejoras en la eficiencia de las células solares, el crecimiento de la asignación ISR de defensa, el déficit de cobertura 5G por población y las mejoras en la densidad de almacenamiento de energía. La regresión multivariante pronostica cada variable, y el análisis de escenarios somete a prueba de estrés los casos de adopción de alto crecimiento y adopción restringida antes de fijar el caso base.

Ciclo de validación de datos y actualización

Los resultados se triangulan con estadísticas históricas de accidentes de HAPS, carteras de pedidos de fabricantes y precios de arrendamiento de capacidad satelital. Cualquier variación que supere los umbrales preestablecidos activa una revisión por parte de un analista sénior y una llamada de seguimiento a los encuestados de alta prioridad. Los informes se actualizan una vez al año, y emitimos revisiones provisionales cuando se producen adjudicaciones de programas relevantes o cambios regulatorios significativos. Se realiza una verificación final por parte de un analista antes de la entrega.

Por qué la línea de base de pseudosatélites de Mordor es confiable

Las estimaciones publicadas rara vez coinciden porque los editores seleccionan diferentes alcances, años base y puntos de conversión de divisas, y actualizan sus modelos con cadencias variables. Reconocemos estos factores desde el principio, y nuestros rigurosos criterios de inclusión, la selección de variables y el ritmo de actualización anual mantienen nuestra línea de base estable y actualizada.

Los principales factores de divergencia incluyen alcances más amplios de "plataforma de gran altitud" utilizados por algunas empresas, tasas de cambio del año base más antiguas o más agresivas, y modelos que asumen rampas de producción masiva inmediata sin validar los datos de pruebas de resistencia.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 85,30 m (2025) | Mordor Intelligence | - |

| USD 104,5 m (2024) | Regional Consultancy A | Incluye aeróstatos anclados y contratos de servicio |

| USD 99 m (2024) | Global Consultancy B | Utiliza un precio promedio único de plataforma, omite la ponderación regional |

| USD 85 m (2023) | Trade Journal C | Año base más antiguo, no ajusta por inflación |

En conjunto, la comparación demuestra que nuestro alcance cuidadosamente delimitado, el modelo basado en variables y las actualizaciones oportunas producen una base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar con plena seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de pseudosatélites de gran altitud (HAPS) para 2031?

Se prevé que el mercado alcance USD 255,90 millones para 2031, reflejando una CAGR del 20,13%.

¿Qué región crecerá más rápido en el despliegue de pseudosatélites de gran altitud?

Asia-Pacífico lidera con una CAGR prevista del 25,70%, impulsada por los lanzamientos comerciales japoneses y los proyectos de monitoreo fronterizo de India.

¿Por qué los operadores de telecomunicaciones prefieren los HAPS sobre las torres terrestres en zonas rurales?

Una sola plataforma puede cubrir un radio de 140 km, equivalente a aproximadamente 50 torres macro, reduciendo el gasto de capital mientras se cumplen los mandatos de cobertura.

¿Qué tecnología domina actualmente la combinación de fuentes de energía?

Los sistemas solar-eléctricos representan el 67,10% de las plataformas instaladas gracias a las maduras cadenas de suministro fotovoltaicas y de baterías.

¿Cuánto tiempo pueden permanecer en vuelo las plataformas HAPS modernas?

Los récords de resistencia alcanzaron los 67 días en 2025, y se esperan misiones de un año una vez que los programas actuales de aeronaves dirigibles entren en servicio.

Última actualización de la página el: