Tamaño y Participación del Mercado de Trajes Espaciales para Astronautas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Trajes Espaciales para Astronautas por Mordor Intelligence

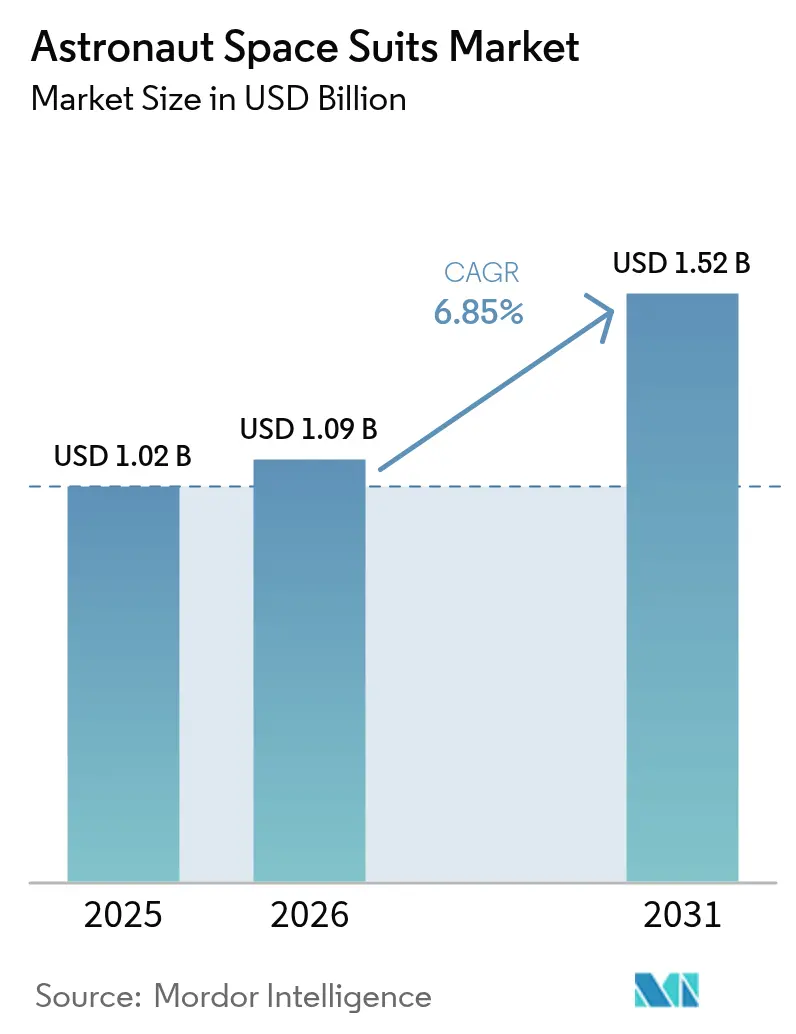

El tamaño del mercado de trajes espaciales para astronautas en 2026 se estima en USD 1,09 mil millones, creciendo desde el valor de 2025 de USD 1,02 mil millones con proyecciones para 2031 que muestran USD 1,52 mil millones, creciendo a una CAGR del 6,85% durante 2026-2031. Esta expansión refleja una demanda creciente más allá de la base de clientes históricamente exclusiva del sector gubernamental, a medida que el turismo espacial comercial, los programas lunares privados y las iniciativas nacionales de exploración adoptan sistemas de soporte vital de nueva generación. La transición hacia caminatas espaciales financiadas de forma privada —subrayada por la primera actividad extravehicular comercial de SpaceX durante la misión Polaris Dawn en septiembre de 2024— confirma que los desarrolladores comerciales ágiles ahora igualan los estándares de rendimiento que antes definía la NASA. América del Norte preserva su liderazgo a través de la adquisición del programa Artemis, aunque Asia-Pacífico registra el crecimiento más rápido a medida que China, India y los Emiratos Árabes Unidos elevan sus presupuestos de vuelo espacial tripulado. La resiliencia de la cadena de suministro ha emergido como un impulsor estructural, promoviendo la consolidación, como la adquisición de ILC Dover por parte de Ingersoll Rand por USD 2.325 millones para asegurar la capacidad de fabricación de prendas de presión.

Conclusiones Clave del Informe

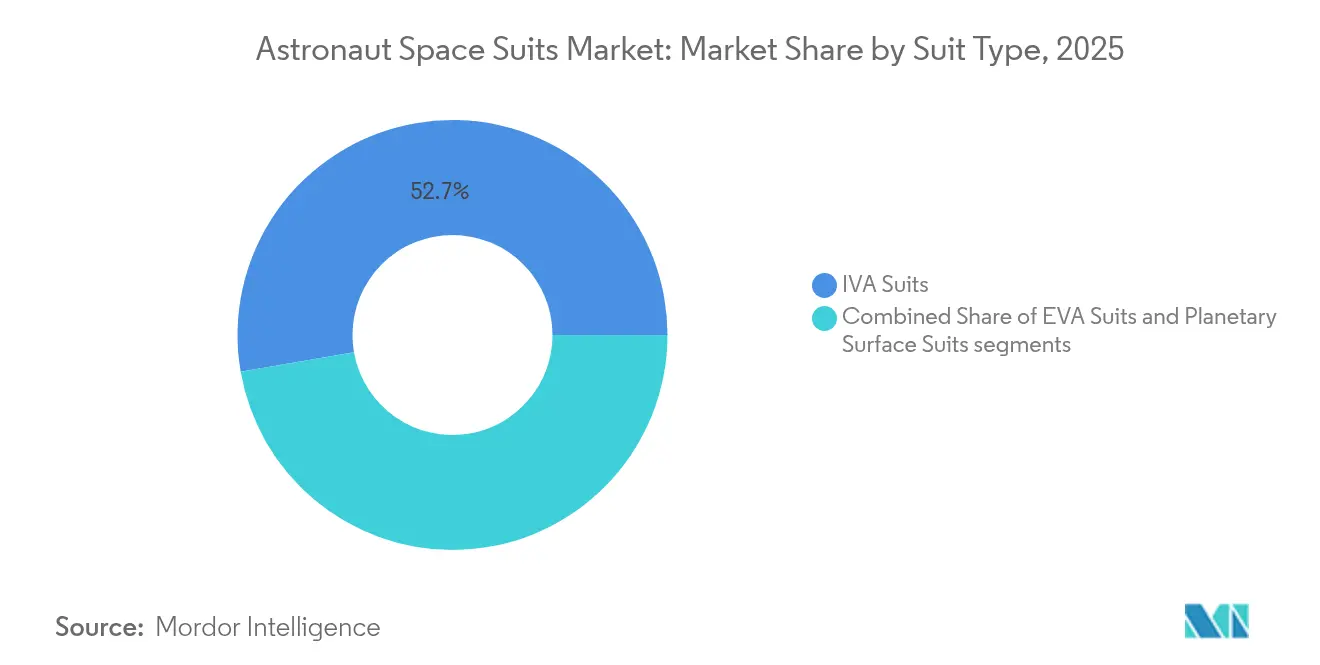

- Por tipo de traje, los trajes IVA representaron el 52,74% de la participación del mercado de trajes espaciales para astronautas en 2025, mientras que se prevé que los trajes para superficie planetaria crezcan a una CAGR del 8,63% hasta 2031.

- Por usuario final, las agencias espaciales gubernamentales representaron el 61,62% del tamaño del mercado de trajes espaciales para astronautas en 2025, mientras que los operadores comerciales están preparados para una CAGR del 7,98% hasta 2031.

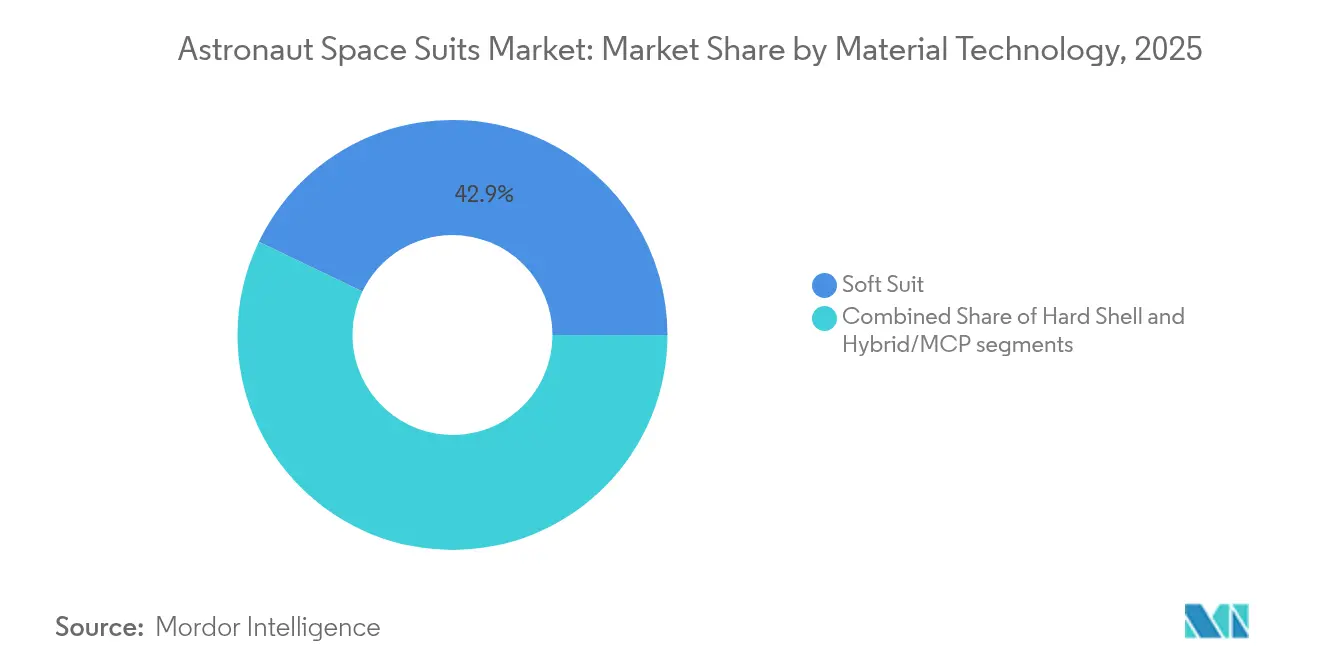

- Por tecnología de materiales, los diseños de traje blando lideraron con una participación del 42,85% del mercado de trajes espaciales para astronautas en 2025; se espera que la tecnología híbrida/de presión mecánica contrarrestante se expanda a una CAGR del 9,8%.

- Por arquitectura de soporte vital, el PLSS de sistema distribuido dominó con una participación del 38,74% en 2025, y se proyecta que los sistemas integrados en puerto de traje registren una CAGR del 8,96%.

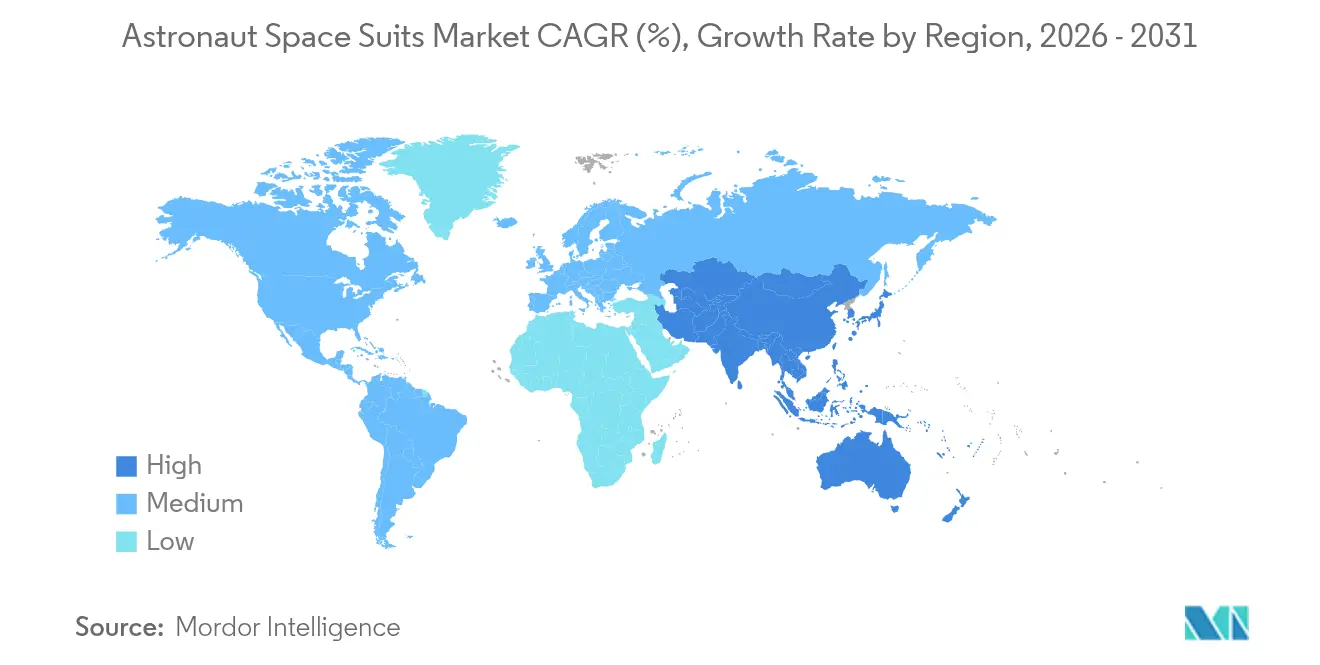

- Por geografía, América del Norte comandó una participación del 39,85% en 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR más rápida del 8,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Trajes Espaciales para Astronautas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las misiones lunares Artemis y Artemis II impulsan la demanda de trajes EVA | +1.8% | América del Norte, socios internacionales | Mediano plazo (2-4 años) |

| El aumento en la frecuencia de vuelos de turismo espacial comercial se dispara | +1.2% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las operaciones extendidas de la ISS y Gateway crean una acumulación de trabajos de reacondicionamiento | +0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los presupuestos nacionales para las nuevas potencias espaciales | +1.5% | Núcleo de Asia-Pacífico, expansión en Oriente Medio | Largo plazo (≥ 4 años) |

| Tecnología de traje con reciclaje de agua en circuito cerrado para actividades extravehiculares de más de 8 horas | +0.7% | Global | Mediano plazo (2-4 años) |

| Complementos de exoesqueleto modular reducen la fatiga del astronauta | +0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Misiones Lunares Artemis y Artemis II Impulsan la Demanda de Trajes EVA

El calendario del programa Artemis de la NASA ha situado el desarrollo de trajes para superficie planetaria en la cima de las agendas de I+D. El prototipo AxEMU de Axiom Space superó las pruebas de vacío térmico en el Centro Espacial Johnson, validando el rendimiento en entornos de -370°F que dominan el polo sur lunar.[1]Fuente: NASA, "Actualizaciones de Pruebas del AxEMU," nasa.gov Los retrasos que podrían aplazar Artemis III hasta 2027 no han frenado los avances técnicos en capas de mitigación de polvo y subsistemas miniaturizados de energía y refrigeración. La contribución de Prada con hilos de alta resistencia y patronaje ergonómico ilustra la infusión de diseño intersectorial que combina el lujo con la seguridad de la misión. La capacidad de actividad extravehicular de ocho horas, una mayor articulación de las articulaciones y sistemas de soporte vital portátiles más ligeros establecen nuevos estándares de rendimiento que influyen en todos los niveles del mercado de trajes espaciales para astronautas.

El Aumento en la Frecuencia de Vuelos de Turismo Espacial Comercial se Dispara

El 12.º vuelo suborbital de Virgin Galactic en junio de 2024 demostró operaciones repetibles y anticipó los vehículos de clase Delta que llegarán en 2026.[2]Virgin Galactic, "Registro de Vuelos 2024," virgingalactic.com El vuelo de New Shepard de Blue Origin en abril de 2025 —con un manifiesto exclusivamente femenino— subrayó el cambio hacia prendas IVA personalizadas que sacrifican algo de durabilidad por la comodidad del pasajero. El sector anticipa más de 500 astronautas privados para 2030, impulsando a los fabricantes hacia líneas de producción modulares de mayor volumen. El trabajo de actividad extravehicular de SpaceX en Polaris tiende un puente entre el turismo y los estándares de misiones profesionales, reduciendo la brecha de capacidades y ampliando la porción del mercado de trajes espaciales para astronautas.

Las Operaciones Extendidas de la ISS y Gateway Crean una Acumulación de Trabajos de Reacondicionamiento

Solo quedan 18 Unidades de Movilidad Extravehicular funcionales, cada una superada su vida útil de diseño original, y los incidentes de fuga de agua cancelaron múltiples caminatas espaciales en 2024.[3]Ryan Whitwam, "La Fuga de Agua en la ISS Cancela una Caminata Espacial," gizmodo.com Collins Aerospace se retiró de su contrato xEVAS de USD 97 millones, concentrando el riesgo de la NASA en Axiom Space. El requisito de doble entorno de Gateway —actividades extravehiculares en microgravedad y salidas a la superficie lunar— impulsa la demanda de arquitecturas convertibles. El programa de Soporte Vital de Nueva Generación de la NASA enfatiza los sistemas regenerativos de control de CO₂ y humedad, empujando el mercado de trajes espaciales para astronautas hacia modelos de mantenimiento en órbita componentizados.

El Aumento de los Presupuestos Nacionales para las Nuevas Potencias Espaciales Impulsa la Demanda

China presentó el traje lunar Wangyu en septiembre de 2024, alineado con su objetivo de alunizaje tripulado en 2030 y prescindiendo de las cadenas de suministro occidentales. La misión Gaganyaan de India invierte en diseños IVA autóctonos mientras evalúa alternativas rusas. Los Emiratos Árabes Unidos y Arabia Saudita canalizan fondos soberanos hacia hardware de vuelo tripulado, prefiriendo la coproducción local que refuerza la transferencia de tecnología. Estos programas paralelos amplían la huella de la industria de trajes espaciales para astronautas, aunque fragmentan los estándares de aprovisionamiento, estimulando oportunidades de empresas conjuntas y licencias para los proveedores establecidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos ultraelevados de I+D y calificación por iteración de diseño | −1.3% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cadena de suministro frágil para tejidos de grado aeroespacial y componentes electromecánicos | −0.8% | Global, concentrado en América del Norte | Corto plazo (≤ 2 años) |

| La destreza del guante limita las tareas complejas en órbita | −0.6% | Global, crítico para las operaciones de la ISS y lunares | Mediano plazo (2-4 años) |

| Ambigüedad de responsabilidad para trajes EVA de propiedad privada | −0.4% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Ultraelevados de I+D más Calificación por Iteración de Diseño

La salida de Collins Aerospace del programa xEVAS pone de relieve cómo la recertificación de cada modificación crítica para la vida multiplica el gasto y el riesgo más allá de los umbrales de retorno sobre la inversión comerciales. El doble cumplimiento con las normas de calificación humana de la NASA y las reglas de vuelo espacial comercial de la Administración Federal de Aviación alarga los ciclos de desarrollo, favoreciendo a las empresas con infraestructuras de certificación heredadas. La intensidad de capital, y no la propiedad intelectual, se ha convertido en la principal barrera de entrada para los nuevos participantes en el mercado de trajes espaciales para astronautas.

Cadena de Suministro Frágil para Tejidos de Grado Aeroespacial y Componentes Electromecánicos

Las interrupciones en el aprovisionamiento de titanio vinculadas a las sanciones por el conflicto Rusia-Ucrania alargan los plazos de entrega y elevan los costos de los anillos de rodamiento de articulaciones. Los microchips aeroespaciales permanecen en ventanas de adquisición de 52 semanas, retrasando los ensamblajes de aviónica de los trajes. La adquisición de ILC Dover por parte de Ingersoll Rand elimina a un proveedor independiente de prendas de presión del registro, aumentando la exposición a puntos únicos de fallo.[4]McKinsey & Company, "Recuperación de la cadena de suministro de semiconductores," mckinsey.com Las empresas más pequeñas recurren a herramientas de trazabilidad digital para obtener la aceptación de Nivel 1, pero los elevados costos iniciales de integración frenan su potencial de escalado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Traje: Los Trajes para Superficie Planetaria Impulsan la Innovación

Los trajes IVA capturaron el 52,74% de la participación del mercado de trajes espaciales para astronautas en 2025, impulsados por su papel casi universal a bordo de los vehículos Crew Dragon, Starliner y Soyuz. Las prendas IVA mejoradas del Starliner ofrecieron mayor flexibilidad del torso durante una misión a la ISS en 2024, reforzando la posición dominante del segmento. Se proyecta que el tamaño del mercado de trajes espaciales para astronautas correspondiente a los Trajes para Superficie Planetaria crezca a una CAGR del 8,63% a medida que convergen los calendarios del programa Artemis, el programa Wangyu y el turismo lunar comercial. Las faldas de mitigación de polvo del AxEMU de Axiom Space y los prototipos híbridos de presión mecánica contrarrestante paralelos de China ejemplifican el diseño centrado en la movilidad, incorporando guía háptica y telemetría de voz 4G. A lo largo del período de previsión, los ciclos de reemplazo de trajes EVA se aceleran a medida que las Unidades de Movilidad Extravehicular envejecidas se aproximan al fin de su vida útil y no cumplen las directrices de seguridad actuales.

Los trajes para superficie planetaria representan la frontera tecnológica. Los paneles de presión mecánica contrarrestante reducen el volumen sin sacrificar la presión de cabina, mientras que los tejidos infundidos con grafeno desvían los picos térmicos de las transiciones sol-sombra. Los puertos modulares en los muslos aceptan módulos de sensores para herramientas geológicas, ampliando el rendimiento científico por salida. Las restricciones de tobillo de la era Apolo limitaban la distancia de desplazamiento; los nuevos rodamientos del tren inferior amplían la zancada en un 32%, elevando las métricas de productividad atractivas para los inversores en minería lunar. En consecuencia, la innovación en este subsegmento genera derrames de I+D hacia los programas de actualización IVA, reforzando el mercado de trajes espaciales para astronautas en su conjunto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Operadores Comerciales Aceleran el Crecimiento

Las agencias gubernamentales mantuvieron el 61,62% de la participación del mercado de trajes espaciales para astronautas en 2025, gracias a los compromisos plurianuales de la NASA y los programas financiados por el Estado chino. Solo la adquisición del programa Artemis cubre las entregas de trajes para superficie hasta 2032, anclando los volúmenes para los contratistas principales. Sin embargo, el tamaño del mercado de trajes espaciales para astronautas atribuible a los operadores comerciales se prevé que se expanda a una CAGR del 7,98% a medida que Virgin Galactic, Blue Origin y SpaceX escalan la cadencia de vuelos. Tras la actividad extravehicular de Polaris Dawn, la capacidad de actividad extravehicular privada ahora rivaliza con las operaciones de la ISS en complejidad, reduciendo la brecha de rendimiento.

El crecimiento comercial altera la economía de producción. La estandarización de tallas, los sistemas de cierre simplificados y los módulos de guante de intercambio rápido reducen los costos por unidad hasta en un 25%. Los derechos de merchandising en torno a los vuelos de pasajeros célebres crean flujos de ingresos secundarios para los fabricantes que ofrecen prendas de marca compartida. La claridad regulatoria bajo la Ley de Competitividad del Lanzamiento Espacial Comercial de los Estados Unidos permite a los operadores autocertificar el equipo IVA si las divulgaciones de riesgo para los pasajeros cumplen los umbrales de la Administración Federal de Aviación, acelerando el tiempo de comercialización de nuevos diseños.

Por Tecnología de Materiales: Las Soluciones Híbridas Ganan Impulso

Las configuraciones de traje blando lideraron con una participación del 42,85% en 2025, valoradas por sus enfoques de tejido en capas confiables perfeccionados durante décadas de servicio en el Transbordador Espacial y la ISS. Aun así, el mercado de trajes espaciales para astronautas prevé que los conceptos Híbridos/de Presión Mecánica Contrarrestante crezcan a una CAGR del 9,8%. El BioSuit del MIT otorgó credibilidad a la teoría de la presión mecánica contrarrestante, y la musculatura posterior de aleación con memoria de forma mejoró la movilidad sin añadir masa de bomba. La industria de trajes espaciales para astronautas espera compromisos de volumen una vez que los prototipos híbridos superen las pruebas de desgaste en microgravedad.

La adopción de soluciones híbridas intensifica la innovación en materiales intersectoriales. El blindaje de película delgada combina titanio y tantalio, ofreciendo 25 veces más bloqueo de radiación y reduciendo el peso en un 25% en comparación con las capas forradas de plomo. La Universidad de Delaware demostró polímeros autorreparables que sellan perforaciones de micrometeoritos en menos de 60 segundos. Tales avances se complementan con el soporte vital en circuito cerrado, ya que los trajes más ligeros acomodan baterías de mayor capacidad, extendiendo las ventanas de actividad extravehicular más allá de las 8 horas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Arquitectura de Soporte Vital: La Integración en Puerto de Traje Emerge

Los diseños de PLSS de sistema distribuido mantuvieron una participación del 38,74% en 2025 porque la colocación modular de oxígeno, ventilador y depurador admite flexibilidad para múltiples misiones. No obstante, se espera que los Sistemas Integrados en Puerto de Traje registren una CAGR del 8,96% a medida que los hábitats de superficie y los vehículos de exploración presurizados adopten el ingreso de conexión y uso inmediato. El mercado de trajes espaciales para astronautas se beneficia del cartucho de reciclaje de orina con eficiencia del 87% de la Universidad de Cornell, que reduce la masa de agua transportada y permite salidas de una semana de duración. El acoplamiento en puerto de traje preserva la limpieza de la cabina y reduce drásticamente el tiempo de prerespiración, lo cual es fundamental para las reparaciones de respuesta rápida en el exterior de Gateway.

El PLSS de mochila sigue siendo relevante donde las reglas de misión requieren plena independencia, como en actividades extravehiculares de contingencia o acrobacias turísticas dentro de una cápsula de vuelo libre. Para estos casos, los actuadores de exoesqueleto adaptativo ajustados por control de admitancia han reducido el consumo metabólico de oxígeno en un 15,88% durante las pruebas en el Laboratorio de Flotabilidad Neutra de la NASA, insinuando una convergencia entre la robótica de asistencia de potencia y el diseño de prendas de presión.

Análisis Geográfico

América del Norte generó el 39,85% de los ingresos de 2025, anclada por el financiamiento sostenido de la NASA para el programa Artemis y la fabricación verticalmente integrada de SpaceX. El mercado de trajes espaciales para astronautas de la región se beneficia de las cadenas de suministro de prendas de presión establecidas en Delaware, Texas y Florida. Los marcos de control de exportaciones de los Estados Unidos favorecen el aprovisionamiento nacional, aunque la contribución de Canadá con aviónica de soporte vital para Gateway mantiene intacta la cooperación. Una ampliación presupuestaria del Congreso renovada en 2025 extiende el gasto en reacondicionamiento de actividades extravehiculares hasta 2032, proporcionando previsibilidad de volumen para los contratistas principales.

Asia-Pacífico registra la CAGR más rápida del 8,55%, impulsada por la estación de clase ISS dual de China y sus ambiciones lunares. El énfasis del programa Wangyu en componentes soberanos —desde sellos de rodamiento hasta procesadores de PLSS— crea ecosistemas paralelos que eluden las restricciones del Reglamento Internacional sobre el Tráfico de Armas occidental. El módulo Gaganyaan de India se asocia con empresas privadas en Bengaluru para madurar los paquetes de ventilación IVA para 2026, apuntando al potencial de exportación regional. Corea del Sur y Japón aprovechan los bancos de pruebas de trajes espaciales existentes en el complejo de Tsukuba de la Agencia de Exploración Aeroespacial de Japón, colaborando en textiles blindados contra la radiación adecuados para órbitas cislunar.

Europa se mantiene estable, movilizando la iniciativa Pextex de la Agencia Espacial Europea para diseñar tejidos de fibra de basalto que repelen el polvo lunar. El tamaño del mercado de trajes espaciales para astronautas atribuible a la Agencia Espacial Europea podría aumentar una vez que el ensamblaje de Gateway se acelere, ya que Airbus y Thales Alenia Space proporcionan hardware de acoplamiento en puerto de traje. Las agencias espaciales nacionales de Francia y Alemania cofinancian el prototipo IVA de Spartan Space, mejorando la autonomía del continente. Los proveedores de Europa del Este en Polonia y la República Checa incuban tecnologías de microbomba, asegurando un punto de apoyo en la cadena de valor a medida que los grandes contratistas principales se consolidan.

Oriente Medio pivota del enfoque en satélites al vuelo espacial tripulado. El Centro Espacial Mohammed bin Rashid de los Emiratos Árabes Unidos pilota el entrenamiento extravehicular con unidades Orlan rusas reacondicionadas antes de encargar diseños autóctonos entrenados en pruebas de polvo desértico que replican el regolito lunar. Arabia Saudita destinó financiamiento para co-ubicar una planta de prendas de presión dentro de la zona industrial de NEOM, cortejando a socios occidentales con incentivos fiscales. Estos movimientos diversifican el mercado de trajes espaciales para astronautas y protegen contra los choques de una sola región.

Panorama Competitivo

El mercado de trajes espaciales para astronautas muestra una concentración moderada. Los proveedores históricos como ILC Dover, David Clark Company y Oceaneering International siguen siendo esenciales debido a sus líneas de fabricación con calificación de vuelo, aunque se enfrentan a competidores ágiles. La adquisición de ILC Dover por parte de Ingersoll Rand en junio de 2024 consolida el moldeo de elastómeros y el tejido de restricción de tensión bajo un mismo paraguas corporativo, lo que podría endurecer los precios de suministro. Axiom Space se diferencia a través de textiles respaldados por Prada que fusionan la estética de grado de moda con el acolchado térmico funcional, elevando el atractivo de la marca entre los operadores de turismo. El programa de traje EVA propio de SpaceX elimina los márgenes de terceros al tiempo que exhibe I+D de soporte vital verticalmente integrado, presionando a los titulares en costos y plazos.

El comportamiento estratégico se bifurca según las líneas de clientes. Los titulares centrados en el gobierno enfatizan la calificación exhaustiva y la redundancia de componentes, produciendo pequeños lotes anuales pero asegurando contratos plurianuales. Los actores comerciales buscan una iteración de diseño más rápida y la reducción de costos, asociándose con talleres de fabricación aditiva para imprimir en 3D conductos de titanio en días en lugar de meses. Los registros de solicitudes de patentes rastreados por la Oficina de Patentes y Marcas de los Estados Unidos muestran un aumento del 16% en la propiedad intelectual de presión mecánica contrarrestante y sensores portátiles con patrocinio federal parcial durante 2024.

La actividad de fusiones y adquisiciones amplía la amplitud de capacidades. Paragon Space Development Corporation evalúa fusionarse con un especialista europeo en válvulas de PLSS para localizar la producción para las misiones de la Agencia Espacial Europea. Sure Safety fomenta acuerdos de licencia para los programas asiáticos emergentes, ofreciendo conjuntos IVA de bajo costo que cumplen con los estándares de la Organización de Investigación Espacial de India. Mientras tanto, Metakosmos es pionera en el escaneo de ajuste impulsado por inteligencia artificial, lo que permite la fabricación en lote de trajes semipersonalizados que reducen los plazos de entrega en un 40%. La dinámica competitiva, por tanto, implica tanto la consolidación a escala como la especialización en nichos, reforzando los niveles de concentración media.

Líderes de la Industria de Trajes Espaciales para Astronautas

RTX Corporation

ILC Dover, LP

Axiom Space, Inc.

Paragon Space Development Corporation

Space Exploration Technologies Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Axiom Space y Prada revelaron el traje lunar AxEMU para Artemis III.

- Septiembre de 2024: SpaceX ejecutó la primera caminata espacial comercial en Polaris Dawn, debutando trajes EVA con pantalla de visualización frontal.

- Junio de 2024: Ingersoll Rand completó su adquisición de ILC Dover por USD 2.325 millones, ampliando las carteras de tejidos de alta flexibilidad y ciencias de la vida.

- Mayo de 2024: Spartan Space ganó un contrato europeo de traje IVA con el Centro Nacional de Estudios Espaciales y Decathlon.

Alcance del Informe del Mercado Global de Trajes Espaciales para Astronautas

Los trajes espaciales protegen a los astronautas del hostil entorno del espacio, es decir, contra la radiación, las temperaturas y las presiones. El estudio de mercado está segmentado por Tipo en Trajes IVA y Trajes EVA. Los trajes de Actividad Intravehicular (IVA) se utilizan para aplicaciones dentro del entorno de presión moderada dentro de la nave espacial, mientras que los trajes de Actividad Extravehicular (EVA) se utilizan para aplicaciones fuera de la nave espacial, como caminatas espaciales externas y reparaciones fuera de la nave espacial. El informe también ofrece los tamaños de mercado y las previsiones para el mercado de trajes espaciales para astronautas en las principales regiones del mundo. Para cada segmento, los tamaños de mercado y las previsiones se representan por valor (miles de millones de USD).

| Trajes IVA |

| Trajes EVA |

| Trajes para Superficie Planetaria (xEMU / AxEMU) |

| Agencias Espaciales Gubernamentales |

| Operadores Comerciales de Lanzamiento y Turismo Espacial |

| Instituciones de Defensa e Investigación |

| Traje Blando |

| Carcasa Rígida |

| Híbrido/Presión Mecánica Contrarrestante |

| PLSS de Mochila |

| PLSS de Sistema Distribuido |

| Sistemas Integrados en Puerto de Traje |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Traje | Trajes IVA | ||

| Trajes EVA | |||

| Trajes para Superficie Planetaria (xEMU / AxEMU) | |||

| Por Usuario Final | Agencias Espaciales Gubernamentales | ||

| Operadores Comerciales de Lanzamiento y Turismo Espacial | |||

| Instituciones de Defensa e Investigación | |||

| Por Tecnología de Materiales | Traje Blando | ||

| Carcasa Rígida | |||

| Híbrido/Presión Mecánica Contrarrestante | |||

| Por Arquitectura de Soporte Vital | PLSS de Mochila | ||

| PLSS de Sistema Distribuido | |||

| Sistemas Integrados en Puerto de Traje | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de trajes espaciales para astronautas?

El mercado de trajes espaciales para astronautas está valorado en USD 1,09 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de trajes espaciales para astronautas?

Se prevé que avance a una CAGR del 6,85%, alcanzando USD 1,52 mil millones en 2031.

¿Qué tipo de traje está creciendo más rápido?

Se proyecta que los Trajes para Superficie Planetaria se expandan a una CAGR del 8,63% debido a la demanda sostenida de misiones lunares.

¿Por qué son importantes los operadores comerciales para la demanda futura?

El turismo espacial y los programas privados de actividad extravehicular muestran una CAGR del 7,98%, desplazando los volúmenes hacia una producción estandarizada de mayor frecuencia.

¿Qué regiones ofrecerán las mayores oportunidades de crecimiento?

Asia-Pacífico lidera el crecimiento con una CAGR del 8,55%, impulsada por los planes lunares de China y el programa Gaganyaan de India.

¿Cómo está evolucionando la tecnología dentro de la industria de trajes espaciales para astronautas?

Los híbridos de presión mecánica contrarrestante, la integración en puerto de traje y el reciclaje de agua en circuito cerrado son innovaciones clave orientadas a actividades extravehiculares más largas y seguras.

Última actualización de la página el: