Tamaño y Participación del Mercado de Satélites MEO

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 53.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 86.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.07% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Satélites MEO por Mordor Intelligence

El tamaño del Mercado de Satélites MEO se estima en 53,71 mil millones de USD en 2025, y se espera que alcance los 86,79 mil millones de USD para 2030, creciendo a una CAGR del 10,07% durante el período de pronóstico (2025-2030).

La industria de satélites MEO está experimentando un avance tecnológico significativo, particularmente en la tecnología de sistemas de propulsión. La tecnología satelital, especialmente los sistemas de propulsión de combustible líquido, continúa dominando el mercado, representando el 73,3% de la participación de mercado en 2023, aunque se espera que disminuya ligeramente al 69,5% para 2029 a medida que las tecnologías alternativas ganan terreno. Los sistemas de propulsión eléctrica están emergiendo como una alternativa viable, particularmente para satélites de comunicación comerciales, mientras que los sistemas basados en gas mantienen su relevancia para aplicaciones específicas que requieren un empuje fuerte o capacidades de maniobra rápida. La industria está siendo testigo de un mayor enfoque en el desarrollo de propelentes ecológicos como alternativas a la hidrazina, impulsado por preocupaciones ambientales y consideraciones de seguridad en el manejo.

Los desarrollos comerciales en el sector de satélites MEO han estado marcados por asociaciones significativas e innovaciones tecnológicas. En diciembre de 2022, SES logró un hito con el exitoso lanzamiento de sus primeros dos satélites O3b mPOWER, que representan una nueva generación de sistemas de satélites MEO equipados con más de 5.000 haces formados digitalmente cada uno. La viabilidad comercial de estos sistemas queda evidenciada por las asociaciones con actores importantes, incluidos Microsoft, Princess Cruises, Marlink y Vodafone Cook Islands. Además, en noviembre de 2022, la Unión Europea anunció planes para su propia constelación de satélites, IRISS, destinada a proporcionar servicios de comunicación segura y conectividad de banda ancha en todos los estados miembros.

Las aplicaciones militares y de defensa de los satélites MEO continúan expandiéndose, con un enfoque particular en capacidades avanzadas de vigilancia y comunicación. En enero de 2023, la división de Inteligencia y Espacio de Raytheon Technologies y Millennium Space Systems de Boeing anunciaron su colaboración para desarrollar prototipos de cargas útiles de Sensores Infrarrojos Persistentes en Órbita de Seguimiento de Custodia de Misiles MEO para la Fuerza Espacial de los Estados Unidos. Este desarrollo significa la creciente importancia de los satélites MEO en aplicaciones militares, particularmente para capacidades de detección y seguimiento de misiles. El plan de constelación inicial de la Fuerza Espacial de los Estados Unidos incluye cuatro nuevos satélites en órbita terrestre media diseñados específicamente para la detección de misiles hipersónicos.

La cooperación internacional y los desarrollos regionales están remodelando el panorama de los satélites MEO. El anuncio de la empresa emergente espacial japonesa Warpspace en abril de 2022 sobre el desarrollo de un servicio de retransmisión de datos ópticos entre satélites (WarpHub InterSat) en órbita terrestre media demuestra la creciente diversificación de los participantes del mercado. El despliegue planificado de tres satélites de retransmisión de datos ópticos tiene como objetivo proporcionar capacidades de comunicación continua para satélites LEO a través de enlaces ópticos de alta velocidad. Este desarrollo, junto con iniciativas similares en todo el mundo, indica una tendencia hacia redes satelitales más sofisticadas e interconectadas, fomentando la colaboración global en el desarrollo de tecnología satelital.

Tendencias e Información del Mercado Global de Satélites MEO

La miniaturización de satélites para una mejor eficiencia de combustible y operativa es un fenómeno observado en el mercado

- Los satélites MEO se ubican entre los LEO y los GEO, típicamente a una altitud de aproximadamente 2.000 a 36.000 kilómetros (1.242 a 22.369 millas). Los MEO se utilizan comúnmente para sistemas de navegación por satélite como el Sistema de Posicionamiento Global (GPS). La masa de los satélites MEO también puede variar según sus aplicaciones específicas, pero en general son más ligeros que los satélites GEO debido a su menor altitud.

- La masa de un satélite tiene un impacto significativo en su lanzamiento. Esto se debe a que cuanto más pesado es el satélite, más combustible y energía se necesitarán para lanzarlo al espacio. El lanzamiento de un satélite implica acelerarlo a una velocidad muy alta, típicamente alrededor de 28.000 kilómetros por hora, para colocarlo en órbita alrededor de la Tierra. La cantidad de energía necesaria para alcanzar esta velocidad es proporcional a la masa del satélite.

- La masa de un satélite tiene un impacto significativo en su lanzamiento. En efecto, cuanto más pesado es el satélite, más combustible y energía necesitará para ser lanzado al espacio. La cantidad de energía necesaria para alcanzar esta velocidad es proporcional a la masa del satélite. Los avances en materiales, técnicas de fabricación y tecnología han permitido el desarrollo de componentes satelitales más ligeros y eficientes. Esto ha resultado en una reducción de la masa de los satélites mientras se mantiene o incluso se mejora el rendimiento. Durante 2017-2022, se lanzaron aproximadamente 55 satélites a órbita MEO a nivel mundial.

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

Se espera que el aumento del gasto de las diferentes agencias espaciales impacte positivamente en el segmento de satélites MEO

- La tendencia global en el gasto en I+D en satélites MEO no está tan bien definida como la de los satélites LEO o GEO. Esto se debe a que los satélites MEO no se utilizan tan ampliamente como los satélites LEO o GEO, y sus aplicaciones son algo limitadas en Europa. La Agencia Espacial del Reino Unido anunció que financiaría 6,5 millones de EUR para apoyar 18 proyectos destinados a impulsar su industria espacial. La financiación tiene como objetivo estimular el crecimiento de la industria espacial del Reino Unido apoyando esquemas de alto impacto liderados localmente y gestores de desarrollo de clústeres espaciales. Los 18 proyectos serán pioneros en diversas tecnologías espaciales innovadoras para combatir problemas locales, como la utilización de datos de observación de la Tierra (OT) para mejorar los servicios públicos. En noviembre de 2022, el Gobierno de España anunció que asignaría 1.500 millones de EUR a la Agencia Espacial Europea (ESA) durante los próximos cinco años, lo que reforzará el liderazgo de España en el espacio.

- En América del Norte, el gasto gubernamental en programas espaciales alcanzó un récord de aproximadamente 22.000 millones de USD en 2021. La región es el epicentro de la innovación e investigación espacial, con la presencia de la mayor agencia espacial del mundo, la NASA. En 2022, el gobierno de los Estados Unidos gastó casi 62.000 millones de USD en sus programas espaciales, convirtiéndose en el mayor inversor en espacio a nivel mundial. En los Estados Unidos, las agencias federales reciben fondos por valor de 32.330 millones de USD del gobierno cada año.

- El gasto en I+D en satélites MEO puede ser algo irregular dependiendo de las aplicaciones específicas y los fondos disponibles. Sin embargo, al igual que con otras tecnologías satelitales, la inversión continua en I+D probablemente conducirá al desarrollo de tecnologías de satélites MEO nuevas y mejoradas que puedan apoyar diferentes aplicaciones y promover el crecimiento de la industria durante el período de pronóstico.

Análisis de Segmento: Aplicación

Segmento de Navegación en el Mercado de Satélites MEO

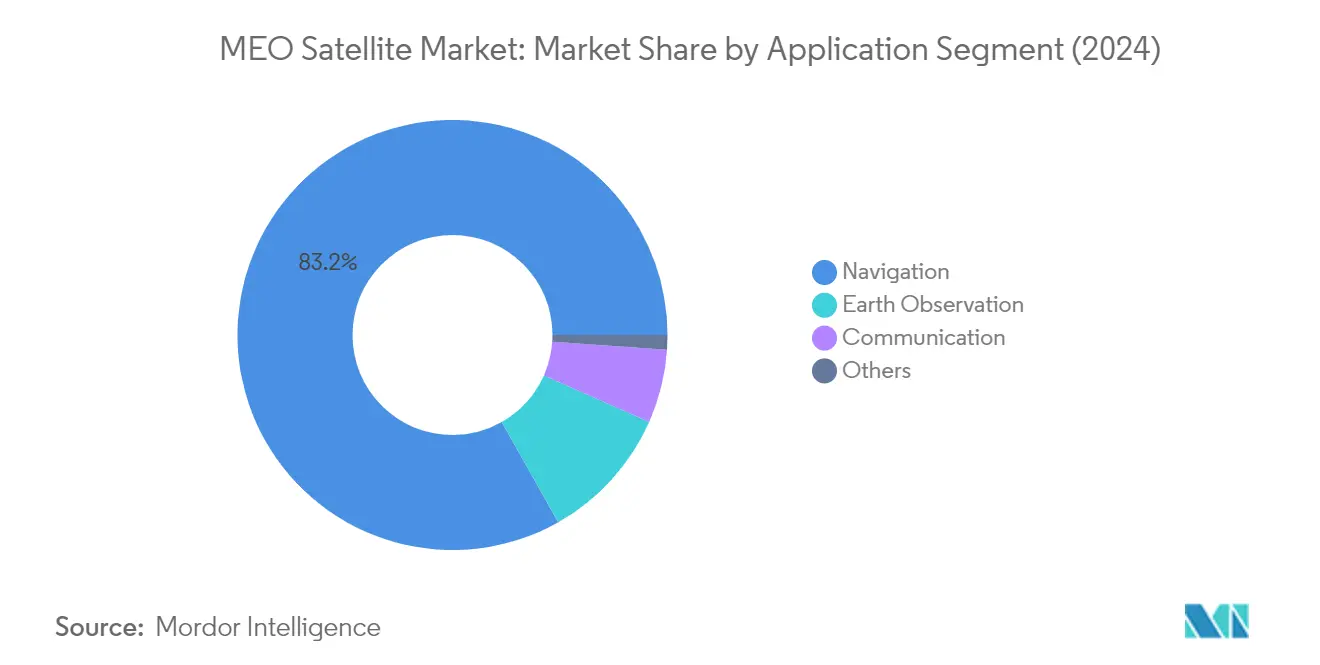

El segmento de Navegación domina el mercado de satélites MEO, representando aproximadamente el 84% de la participación total del mercado en 2024. Esta significativa posición en el mercado está impulsada principalmente por el extenso despliegue de satélites del Sistema Global de Navegación por Satélite (GNSS) para servicios del Sistema de Posicionamiento Global (GPS), GLONASS, Galileo y el Sistema de Satélites de Navegación BeiDou (BDS). Estas constelaciones de satélites consisten en múltiples satélites en órbitas precisas alrededor de la Tierra, formando una red que permite a los usuarios determinar su posición con precisión. Los satélites transmiten señales que contienen información exacta y datos orbitales, que los receptores en tierra o en dispositivos móviles utilizan para calcular distancias y determinar posiciones con mayor precisión. El dominio del segmento se ve reforzado por la implementación de Sistemas de Aumentación Basados en Satélite (SBAS) que mejoran la precisión y fiabilidad de los sistemas de navegación por satélite a través de satélites adicionales e infraestructura terrestre.

Segmento de Comunicación en el Mercado de Satélites MEO

Se proyecta que el segmento de Comunicación experimente el crecimiento más rápido en el mercado de satélites MEO, con una CAGR estimada de aproximadamente el 17% de 2024 a 2029. Este rápido crecimiento está impulsado por la creciente demanda de comunicación satelital ininterrumpida en diversas regiones del mundo. La expansión del segmento es particularmente notable en América del Norte, Europa y Asia-Pacífico, donde las políticas gubernamentales favorables a la innovación y el apoyo a la infraestructura respaldan el desarrollo y lanzamiento de nuevas tecnologías de comunicación satelital. El crecimiento se ve impulsado además por la creciente necesidad de capacidad de ancho de banda segura, que es crucial para las operaciones militares realizadas con infraestructura de comunicación inadecuada y poco fiable. Además, la creciente demanda de soluciones de movimiento y comunicación en plataformas como vehículos militares, vehículos utilitarios, barcos y trenes está contribuyendo a la acelerada trayectoria de crecimiento del segmento.

Segmentos Restantes en Aplicación

Los segmentos de Observación de la Tierra y Otros completan el panorama de aplicaciones del mercado de satélites MEO. Los satélites de observación de la Tierra desempeñan un papel crucial en la recopilación de datos para diversas aplicaciones, incluidas la agricultura, la exploración mineral, el desarrollo urbano, la seguridad fronteriza y marítima, y la gestión de recursos forestales y oceánicos. Estas capacidades permiten una gestión eficaz de desastres, como la previsión de sequías e inundaciones. El segmento Otros abarca aplicaciones especializadas como la demostración tecnológica, la investigación científica y las misiones experimentales. Ambos segmentos contribuyen a la diversidad del mercado al proporcionar servicios esenciales para el monitoreo ambiental, el avance de la investigación y la innovación tecnológica en el sector espacial.

Análisis de Segmento: Masa del Satélite

Segmento de Más de 1000 kg en el Mercado de Satélites MEO

El segmento de más de 1000 kg domina el mercado de satélites MEO, representando aproximadamente el 62% de la participación total del mercado en 2024. Estos grandes satélites están diseñados principalmente para fines operativos con vidas útiles extendidas que oscilan entre cinco y diez años. Están equipados con electrónica de grado espacial resistente a la radiación y paneles solares desplegables más grandes para soportar todos los subsistemas y cargas aumentadas. Estos satélites son particularmente valiosos para los servicios de comunicación satelital, cubriendo regiones geográficas más amplias y llegando a áreas remotas y desatendidas donde la infraestructura de comunicación terrestre es limitada. Admiten múltiples servicios de telecomunicaciones, incluidas llamadas de voz, videollamadas, transferencia de datos, acceso a internet de banda ancha, transmisión de televisión y entrega de contenido multimedia, lo que permite la conectividad global al establecer enlaces de comunicación entre diferentes continentes y países.

Segmento de 100-500 kg en el Mercado de Satélites MEO

El segmento de 100-500 kg, que comprende los minisatélites, está experimentando el crecimiento más rápido en el mercado de satélites MEO, con una tasa de crecimiento esperada de aproximadamente el 32% durante 2024-2029. Estos satélites compiten cada vez más con satélites más grandes en muchas aplicaciones debido a sus capacidades avanzadas y rentabilidad. El crecimiento del segmento está impulsado por los avances tecnológicos en la miniaturización electrónica, que reduce el tamaño y la masa de los satélites mientras mantiene o mejora el rendimiento. Muchas funciones se realizan ahora con matrices de puertas programables en campo (FPGA) y circuitos integrados de aplicación específica (ASIC) en lugar de hardware, lo que contribuye a su eficiencia. Estos satélites ofrecen diversas aplicaciones tanto para los segmentos de usuarios finales comerciales como militares/gubernamentales, particularmente en la recopilación de datos sobre seguridad fronteriza y marítima, silvicultura y recursos oceánicos.

Segmentos Restantes en Masa del Satélite

El segmento de 500-1000 kg representa una porción significativa del mercado de satélites MEO, sirviendo a diversas aplicaciones comerciales y militares como navegación, misiones de seguridad nacional, servicios de comunicaciones láser de alto ancho de banda, monitoreo meteorológico y detección de detonaciones nucleares en el espacio exterior (NUDET). Estos satélites de tamaño mediano demuestran tecnologías espaciales de vanguardia con cargas útiles satelitales avanzadas. El segmento ha ganado prominencia debido a su capacidad para proporcionar mayor cobertura con menos lanzamientos, lo que ha alentado a los fabricantes de satélites a invertir en el diseño y desarrollo de estos satélites tecnológicamente avanzados. Su óptima relación tamaño-capacidad los hace particularmente adecuados para fines de navegación y posicionamiento global, sirviendo tanto a aplicaciones militares como comerciales.

Análisis de Segmento: Usuario Final

Segmento Comercial en el Mercado de Satélites MEO

El segmento comercial domina el mercado de satélites MEO, representando aproximadamente el 79% del valor total del mercado en 2024. Esta significativa participación de mercado está impulsada principalmente por la creciente base de aplicaciones y servicios satelitales, incluidos los servicios habilitados por GPS y la conectividad a internet de alta velocidad. Los grandes satélites comerciales desplegados en constelaciones MEO son particularmente cruciales para apoyar la conectividad a internet, especialmente en áreas desatendidas o remotas donde la infraestructura terrestre es limitada o inexistente. El crecimiento del segmento se ve reforzado por la creciente demanda de servicios de comunicación satelital que utilizan señales satelitales para enviar y recibir datos, con nuevas constelaciones de internet satelital que se están desarrollando en MEO para permitir el acceso a internet de baja latencia desde el espacio. Los operadores comerciales están invirtiendo activamente en tecnologías satelitales avanzadas y lanzando nuevos satélites para mejorar sus ofertas de servicios y ampliar su presencia en el mercado.

Segmento Militar y Gubernamental en el Mercado de Satélites MEO

Se proyecta que el segmento militar y gubernamental experimente el crecimiento más rápido en el mercado de satélites MEO, con una tasa de crecimiento esperada de aproximadamente el 13% durante 2024-2029. Este rápido crecimiento está impulsado por el creciente requisito de sistemas de comunicación estratégica más rápidos, enlaces de datos tácticos y capacidades modernas de fuerza de combate centrada en la red. La creciente importancia de los sistemas basados en el espacio en las operaciones militares ha llevado a una mayor integración de las tecnologías satelitales con plataformas aéreas, terrestres y marítimas. Las fuerzas de defensa de todo el mundo están colaborando con las principales empresas de defensa para desarrollar proyectos significativos como sistemas de seguimiento de misiles, mientras que el avance en la tecnología de guerra electrónica y el desarrollo de nuevas tecnologías para mejorar las capacidades militares de C4ISR continúan impulsando la innovación en este segmento. El crecimiento del segmento está respaldado además por el aumento de los presupuestos de defensa y la importancia estratégica de los activos basados en el espacio en los marcos de seguridad nacional.

Segmentos Restantes en Usuario Final

El segmento de otros usuarios finales consiste en satélites utilizados por instituciones de investigación, universidades y organizaciones no gubernamentales. Los institutos de investigación técnica son desarrolladores significativos de satélites para investigación relacionada con el espacio, desarrollo tecnológico y fines de observación de la Tierra. Si bien el desarrollo de satélites de tamaño mediano es relativamente costoso, lo que limita el despliegue de estos satélites para otros fines, el segmento continúa desempeñando un papel vital en el avance de la tecnología espacial y la investigación. La dedicación de fondos por parte de los gobiernos regionales y el sector privado para la investigación e innovación en el sector espacial ayuda a apoyar las actividades de este segmento. Estas tecnologías a menudo se enfrentan a condiciones extremas y escasez de recursos, creando oportunidades únicas para un cambio estructural exitoso en el sector y contribuyendo al avance general de la tecnología satelital.

Análisis de Segmento: Tecnología de Propulsión

Segmento de Combustible Líquido en el Mercado de Satélites MEO

La tecnología de propulsión de combustible líquido domina el mercado de satélites MEO, representando aproximadamente el 73% de la participación de mercado en 2024. Esta significativa posición en el mercado está impulsada por la probada fiabilidad y eficiencia de la tecnología en aplicaciones espaciales. El crecimiento del segmento está impulsado principalmente por las crecientes inversiones de las principales economías en lanzamientos de satélites, junto con los esfuerzos continuos para reducir las huellas de carbono mediante el uso de combustibles alternativos. El desarrollo de propelentes ecológicos como alternativas a la hidrazina, abordando las preocupaciones de manejo y toxicidad, ha fortalecido aún más la posición de este segmento. Estos propelentes ecológicos ofrecen impulsos específicos mejorados en comparación con los propulsores monopropelentes de hidrazina tradicionales, al tiempo que presentan temperaturas mínimas de almacenamiento más bajas que benefician aplicaciones específicas de naves espaciales. El dominio del segmento también está respaldado por continuos avances tecnológicos destinados a reducir los costos de fabricación y aumentar la eficiencia del combustible.

Segmento Basado en Gas en el Mercado de Satélites MEO

Se proyecta que el segmento de propulsión basada en gas experimente la tasa de crecimiento más alta de aproximadamente el 15% durante el período de pronóstico 2024-2029. Este crecimiento se atribuye a la creciente adopción del segmento debido a su simplicidad, fiabilidad y eficacia para aplicaciones espaciales específicas. Los sistemas de propulsión basados en gas, particularmente los propulsores de gas frío, están ganando terreno por su compatibilidad con gases inertes y su capacidad para apoyar aplicaciones de empuje, control de actitud y transferencia de momento. La evolución de la tecnología incluye el desarrollo de sistemas de gas caliente, que son derivados de los sistemas de gas frío que ofrecen capacidades mejoradas de empuje e impulso específico. El crecimiento del segmento está respaldado además por las innovaciones en curso en el diseño de propulsores y sistemas de control, lo que hace que estos sistemas de propulsión sean cada vez más atractivos para diversas misiones y aplicaciones espaciales.

Segmentos Restantes en Tecnología de Propulsión

El segmento de propulsión eléctrica representa una porción significativa del mercado de satélites MEO, ofreciendo ventajas únicas para aplicaciones espaciales específicas. Esta tecnología es particularmente valiosa para operaciones de transferencia de órbita y corrección de órbita, a pesar de los tiempos de transferencia más largos, debido a su eficiencia y rentabilidad. Los sistemas de propulsión eléctrica están siendo adoptados cada vez más por las principales agencias espaciales y fabricantes de satélites, particularmente para aplicaciones de naves espaciales más pequeñas. La evolución de la tecnología ha estado marcada por desarrollos significativos en electrónica de grado espacial endurecida a la radiación y capacidades mejoradas de generación de energía a través de paneles solares desplegables más grandes. El segmento continúa beneficiándose de los esfuerzos continuos de investigación y desarrollo centrados en mejorar las capacidades de empuje y la eficiencia general del sistema.

Análisis de Segmento Geográfico del Mercado de Satélites MEO

Mercado de Satélites MEO en China

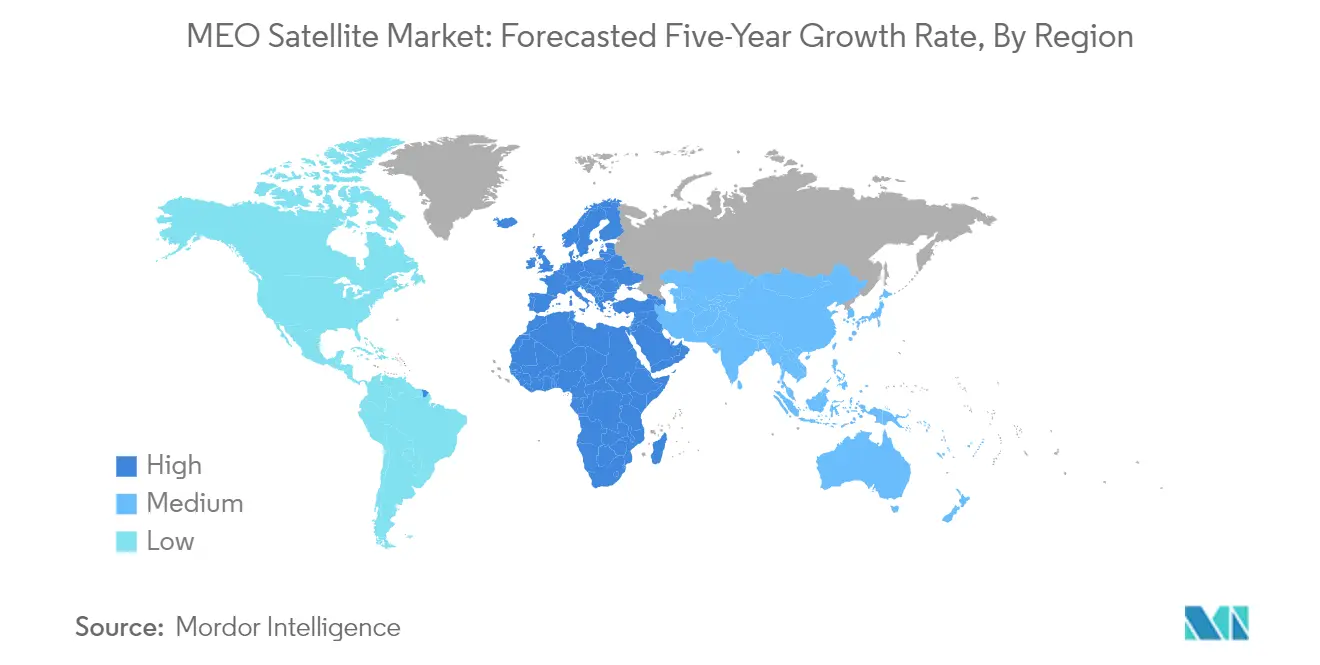

China se ha establecido como la fuerza dominante en el mercado global de satélites MEO, controlando aproximadamente el 75% de la participación del mercado global en 2024. El programa espacial del país está impulsado principalmente por China Aerospace Science and Technology Corporation (CASC), que ha demostrado notables capacidades en la fabricación y despliegue de satélites. El Sistema de Satélites de Navegación BeiDou (BDS) de China representa una piedra angular de su estrategia espacial, con el país desarrollando y lanzando activamente satélites de navegación a órbita terrestre media. El compromiso de la nación con la tecnología satelital se evidencia además por su plan de desarrollo integral que se extiende hasta 2035, centrado en mejorar la precisión y cobertura de sus servicios satelitales. La infraestructura espacial de China apoya diversas aplicaciones, incluido el acceso a teléfonos móviles, la navegación de precisión y las operaciones militares. El avance tecnológico del país en la fabricación de satélites le ha permitido desarrollar naves espaciales sofisticadas con capacidades mejoradas, incluidos los satélites MEO BeiDou-3 que cuentan con buses satelitales de nueva generación con métricas de rendimiento mejoradas.

Mercado de Satélites MEO en los Emiratos Árabes Unidos

Los Emiratos Árabes Unidos han emergido como uno de los mercados de más rápido crecimiento en el sector de satélites MEO, con una tasa de crecimiento proyectada de aproximadamente el 40% de 2024 a 2029. La nación se ha establecido como un centro prominente para servicios satelitales y servicios habilitados por satélite a través de inversiones estratégicas y avances tecnológicos. La Agencia Espacial de los Emiratos Árabes Unidos ha sido fundamental para impulsar este crecimiento a través de su marco regulatorio integral y el apoyo a la investigación y el desarrollo relacionados con el espacio. La infraestructura satelital del país abarca estaciones terrestres avanzadas y sofisticados sistemas de control, lo que permite una operación fluida de los satélites MEO. El compromiso de los Emiratos Árabes Unidos con la tecnología espacial se refleja en sus sustanciales inversiones en capacidades de fabricación de satélites y asociaciones con organizaciones espaciales internacionales. El programa espacial de la nación se centra en desarrollar capacidades autóctonas al tiempo que fomenta la colaboración con socios globales para mejorar su infraestructura de comunicaciones satelitales. La ubicación estratégica y el avanzado ecosistema tecnológico de los Emiratos Árabes Unidos los han posicionado como un actor crucial en la red de comunicaciones satelitales regional y global.

Mercado de Satélites MEO en los Estados Unidos

Los Estados Unidos mantienen una posición sólida en el mercado de satélites MEO a través de sus avanzadas capacidades tecnológicas y su robusta infraestructura espacial. El programa espacial del país se beneficia de un sustancial apoyo gubernamental, particularmente a través de agencias como la NASA y la Fuerza Espacial. Las empresas estadounidenses han demostrado liderazgo en el desarrollo de sistemas satelitales innovadores, incluidos sistemas de propulsión avanzados y sofisticadas cargas útiles de comunicación. La industria espacial de la nación se caracteriza por una sólida colaboración entre agencias gubernamentales y empresas del sector privado, fomentando la innovación tecnológica y el crecimiento del mercado. Los Estados Unidos han establecido marcos regulatorios integrales que apoyan el desarrollo y despliegue de satélites MEO al tiempo que garantizan el cumplimiento de las leyes espaciales internacionales. La industria espacial del país continúa ampliando los límites tecnológicos a través de la investigación y el desarrollo en áreas como la miniaturización de satélites, la mejora de los sistemas de comunicación y el perfeccionamiento de las capacidades de navegación. La integración de las actividades espaciales comerciales y militares ha creado un ecosistema robusto que apoya la innovación continua en el sector de satélites MEO.

Mercado de Satélites MEO en Rusia

Rusia mantiene una presencia significativa en el mercado de satélites MEO a través de sus avanzadas capacidades tecnológicas y su establecida infraestructura espacial. El programa espacial del país está impulsado principalmente por Information Satellite Systems Reshetnev, que ha entregado más de 1.200 satélites para diversas misiones. La experiencia de Rusia en la fabricación de satélites es particularmente evidente en su sistema de navegación GLONASS, que compite con otros sistemas globales de navegación por satélite. La industria espacial de la nación se beneficia del fuerte apoyo gubernamental y de las instituciones de investigación establecidas que continúan avanzando en la tecnología satelital. Los fabricantes de satélites rusos han desarrollado experiencia en la creación de naves espaciales sofisticadas capaces de operar en el exigente entorno MEO. El programa espacial del país enfatiza el desarrollo de tecnologías de doble uso que sirven tanto para fines civiles como militares. El enfoque integral de Rusia para el desarrollo de tecnología espacial incluye inversiones significativas en infraestructura terrestre y sistemas de control que apoyan las operaciones de satélites MEO.

Mercado de Satélites MEO en Otros Países

Varias otras naciones están dando pasos significativos en el mercado de satélites MEO, cada una aportando capacidades e innovaciones únicas al ecosistema espacial global. Países como India, Japón y Corea del Sur han establecido sólidos programas espaciales con crecientes capacidades en la fabricación y operación de satélites. Las naciones europeas, incluidas Francia y Alemania, continúan avanzando en sus tecnologías espaciales a través de proyectos colaborativos e iniciativas nacionales. Brasil y Australia han desarrollado capacidades especializadas en aspectos específicos de la tecnología satelital, mientras que naciones espaciales emergentes como Singapur e Irán están trabajando para establecer su presencia en el mercado. Estos países están invirtiendo en investigación y desarrollo, estableciendo marcos regulatorios y construyendo infraestructura para apoyar sus ambiciones espaciales. Los diversos enfoques y capacidades de estas naciones contribuyen al avance general de la tecnología y las aplicaciones de los satélites MEO, creando un mercado global más competitivo e innovador.

Panorama Competitivo

Principales Empresas en el Mercado de Satélites MEO

El mercado de satélites MEO se caracteriza por la innovación continua y los desarrollos estratégicos entre actores clave como Lockheed Martin Corporation, OHB SE, China Aerospace Science and Technology Corporation, Thales e Information Satellite Systems Reshetnev. Las empresas se centran en desarrollar tecnología satelital avanzada, particularmente en áreas como sistemas de navegación, capacidades de comunicación y aplicaciones de observación de la Tierra. La innovación de productos se centra principalmente en mejorar el rendimiento de los satélites, extender las vidas útiles operativas y mejorar las capacidades de carga útil. La agilidad operativa se demuestra a través de capacidades de despliegue rápido y configuraciones satelitales flexibles para satisfacer los diversos requisitos de los clientes. Los movimientos estratégicos en la industria giran en gran medida en torno a la formación de asociaciones con agencias gubernamentales, la obtención de contratos a largo plazo y el establecimiento de empresas conjuntas para fortalecer la presencia en el mercado. Las empresas están ampliando su huella geográfica a través de colaboraciones internacionales mientras invierten simultáneamente en investigación y desarrollo para mantener el liderazgo tecnológico.

Mercado Altamente Consolidado con Líderes Fuertes

El mercado de satélites MEO exhibe una estructura altamente consolidada con actores globales dominantes que controlan la mayor parte de la participación de mercado. La industria se caracteriza por la presencia de grandes conglomerados aeroespaciales y de defensa que poseen amplias capacidades tecnológicas y sustanciales recursos financieros. Estos actores establecidos han construido relaciones sólidas con agencias gubernamentales y organizaciones militares, creando barreras de entrada significativas para los nuevos participantes del mercado. La consolidación del mercado se ve reforzada por la naturaleza compleja de la fabricación de satélites, que requiere experiencia especializada, instalaciones avanzadas y amplias capacidades de prueba.

Las actividades de fusiones y adquisiciones en el mercado están impulsadas principalmente por la necesidad de adquirir nuevas tecnologías, ampliar las carteras de productos y fortalecer las capacidades de integración vertical. Los actores principales se centran cada vez más en adquisiciones estratégicas para acceder a tecnologías innovadoras y a una fuerza laboral calificada. La industria también es testigo de acuerdos de colaboración entre empresas establecidas y proveedores de tecnología especializados para mejorar su posicionamiento competitivo y abordar las oportunidades de mercado emergentes. Estas asociaciones a menudo se centran en el desarrollo de tecnologías satelitales de próxima generación y en la ampliación de las ofertas de servicios satelitales para satisfacer los requisitos cambiantes de los clientes.

La Innovación y las Asociaciones Impulsan el Éxito Futuro

El éxito en el mercado de satélites MEO depende cada vez más de la capacidad de las empresas para innovar mientras mantienen la competitividad en costos. Los actores establecidos deben centrarse en desarrollar tecnologías satelitales avanzadas que ofrezcan un rendimiento, fiabilidad y eficiencia operativa mejorados. Las empresas necesitan fortalecer sus capacidades de investigación y desarrollo mientras optimizan simultáneamente sus procesos de fabricación para reducir los costos de producción en el mercado de fabricación de satélites. Construir relaciones sólidas con las partes interesadas clave, incluidas las agencias gubernamentales y los clientes comerciales, sigue siendo crucial para mantener la posición en el mercado. Además, los actores establecidos deben adaptar continuamente sus modelos de negocio para abordar las oportunidades de mercado emergentes y los requisitos cambiantes de los clientes.

Para los competidores que buscan ganar participación de mercado, desarrollar capacidades especializadas en segmentos de nicho presenta una estrategia viable. Los nuevos participantes deben centrarse en establecer asociaciones estratégicas con actores establecidos para superar las barreras de entrada y acceder a las redes de distribución existentes. La inversión en tecnologías innovadoras que aborden los puntos de dolor específicos de los clientes u ofrezcan propuestas de valor únicas puede ayudar a diferenciar sus ofertas. Las empresas también deben navegar cuidadosamente los requisitos regulatorios y los estándares de cumplimiento mientras construyen su presencia en el mercado. La capacidad de demostrar fiabilidad tecnológica y excelencia operativa será crucial para ganar la confianza de los clientes y establecer credibilidad en la industria de servicios satelitales.

Líderes de la Industria de Satélites MEO

China Aerospace Science and Technology Corporation (CASC)

Information Satellite Systems Reshetnev

Lockheed Martin Corporation

OHB SE

Thales

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2023: Thales Alenia Space ofrece una tecnología revolucionaria para la búsqueda y rescate por satélite denominada MEOLUT Next. La solución se desplegará como parte del sistema global COSPAS-SARSAT.

- Septiembre de 2022: China envió con éxito dos satélites BeiDou (BDS) al espacio desde el Centro de Lanzamiento de Satélites de Xichang. Los nuevos satélites y propulsores fueron desarrollados por la Academia China de Tecnología Espacial (CAST) y la Academia China de Tecnología de Vehículos de Lanzamiento bajo China Aerospace Science and Technology Corporation.

- Marzo de 2022: Lockheed Martin anunció que su primer satélite de tamaño mediano, el LM 400, había entrado en la etapa final de pruebas; se espera que sea lanzado más adelante en ese año. El bus espacial multimisión salió de la línea de producción en la Fábrica Digital de la empresa. El LM 400 es el primer satélite desarrollado por Lockheed Martin como parte de una serie de misiones para demostrar la tecnología LM 400 en su órbita programada regularmente.

Alcance del Informe del Mercado Global de Satélites MEO

Comunicación, Observación de la Tierra, Navegación, Otros están cubiertos como segmentos por Aplicación. 100-500 kg, 500-1000 kg, más de 1000 kg están cubiertos como segmentos por Masa del Satélite. Comercial, Militar y Gubernamental están cubiertos como segmentos por Usuario Final. Eléctrico, Basado en Gas, Combustible Líquido están cubiertos como segmentos por Tecnología de Propulsión. Asia-Pacífico, Europa, América del Norte están cubiertos como segmentos por Región.| Comunicación |

| Observación de la Tierra |

| Navegación |

| Otros |

| 100-500 kg |

| 500-1000 kg |

| más de 1000 kg |

| Comercial |

| Militar y Gubernamental |

| Otro |

| Eléctrico |

| Basado en Gas |

| Combustible Líquido |

| Asia-Pacífico |

| Europa |

| América del Norte |

| Resto del Mundo |

| Aplicación | Comunicación |

| Observación de la Tierra | |

| Navegación | |

| Otros | |

| Masa del Satélite | 100-500 kg |

| 500-1000 kg | |

| más de 1000 kg | |

| Usuario Final | Comercial |

| Militar y Gubernamental | |

| Otro | |

| Tecnología de Propulsión | Eléctrico |

| Basado en Gas | |

| Combustible Líquido | |

| Región | Asia-Pacífico |

| Europa | |

| América del Norte | |

| Resto del Mundo |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación de la Tierra, observación espacial, navegación y otros. Los propósitos enumerados son los declarados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.), militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue (MTOW) del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí y las órbitas de satélites con excentricidad de 0,14 y superior se categorizan como elípticas.

- Tecnología de propulsión - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Terrestre Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 millas) sobre el ecuador en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en Órbita Terrestre Baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se ubican por encima de los satélites LEO y por debajo de los satélites GEO y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | El CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Satélites Pequeños (SSLV) | El Vehículo de Lanzamiento de Satélites Pequeños (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad basado en propulsión líquida (VTM) como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El Sistema de Identificación Automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS Satelital (S-AIS) es el término utilizado para describir cuando un satélite se utiliza para detectar firmas AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | El vehículo de lanzamiento reutilizable (RLV) significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y que, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.