Tamaño y Participación del Mercado de Polvo de Espirulina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

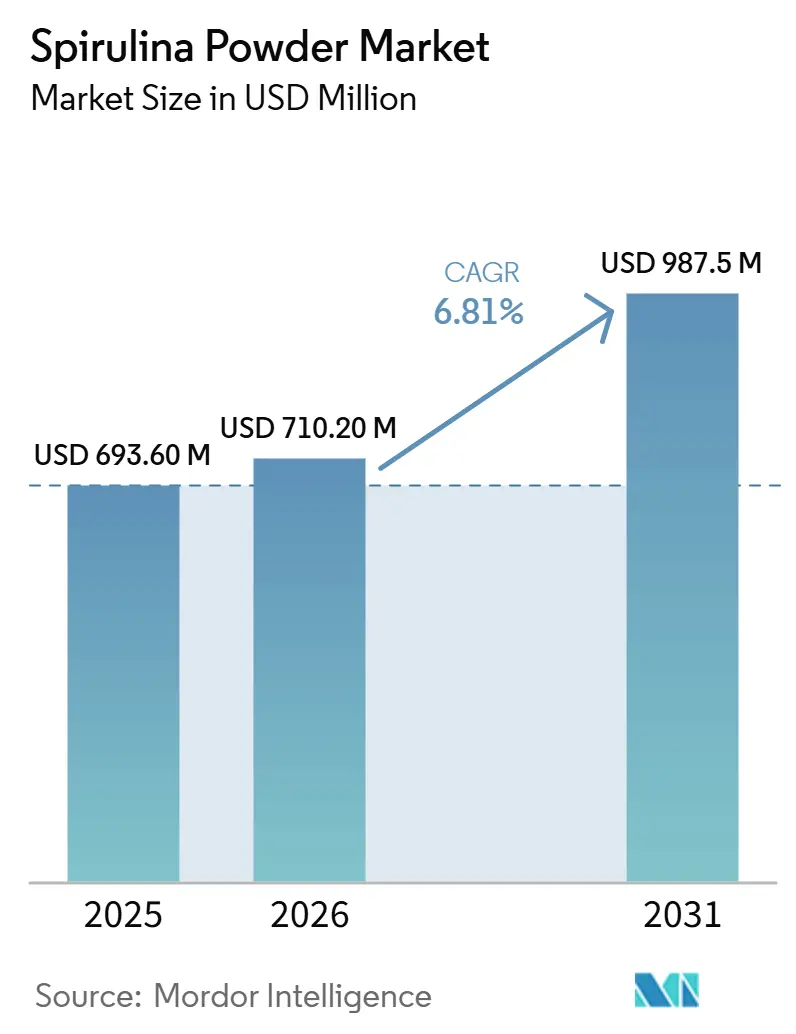

| Tamaño del Mercado (2026) | 710.20 Millones de dólares |

| Tamaño del Mercado (2030) | 987.5 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

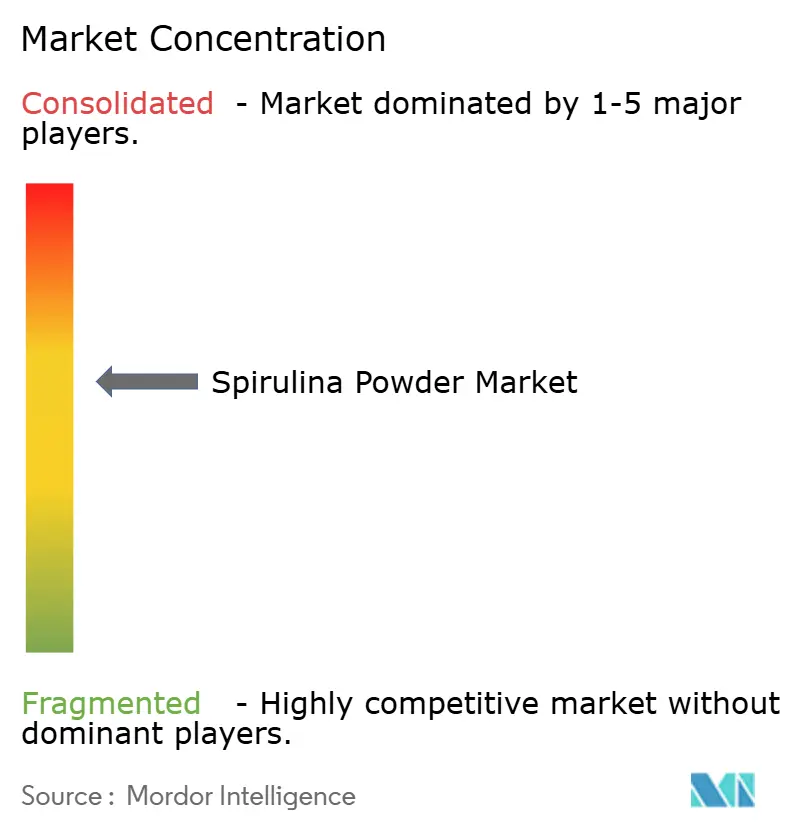

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polvo de Espirulina por Mordor Intelligence

El tamaño del mercado de polvo de espirulina se valora en 693,6 millones de USD en 2025, se proyecta que alcance 710,2 millones de USD en 2025 y se espera que llegue a 987,5 millones de USD en 2031, lo que refleja una CAGR del 6,18%. La demanda está aumentando a medida que los fabricantes de alimentos, suplementos y piensos utilizan la espirulina para el enriquecimiento proteico, la coloración natural y un posicionamiento más amplio de etiqueta limpia. En contraste, la expansión regulatoria de 2026 en los Estados Unidos para el extracto de espirulina ha ampliado el camino comercial para la ficocianina en el uso alimentario. El mercado de espirulina también se está beneficiando de un mayor interés en la nutrición de origen vegetal, especialmente en suplementos premium y nutrición deportiva, donde la densidad proteica y el contenido antioxidante respaldan un posicionamiento de mayor valor. Al mismo tiempo, los estándares de calidad se están volviendo más exigentes, lo que está impulsando a los productores a invertir en control de contaminación, mejores sistemas de extracción y modelos de cultivo más consistentes en todo el mercado de espirulina. La estructura competitiva sigue dividida entre proveedores de alto volumen de Asia-Pacífico que compiten en precio y un grupo más pequeño de productores integrados que compiten a través de certificación, trazabilidad y desarrollo de productos orientado a aplicaciones, una brecha reforzada por la inversión de DIC Corporation de 8 millones de USD en agricultura inteligente en California. Esta combinación de expansión regulatoria, premiumización y mayor disciplina de procesos mantiene al mercado de espirulina en una trayectoria de crecimiento constante, al tiempo que desplaza más valor hacia cadenas de suministro certificadas y orientadas a especificaciones.

Conclusiones Clave del Informe

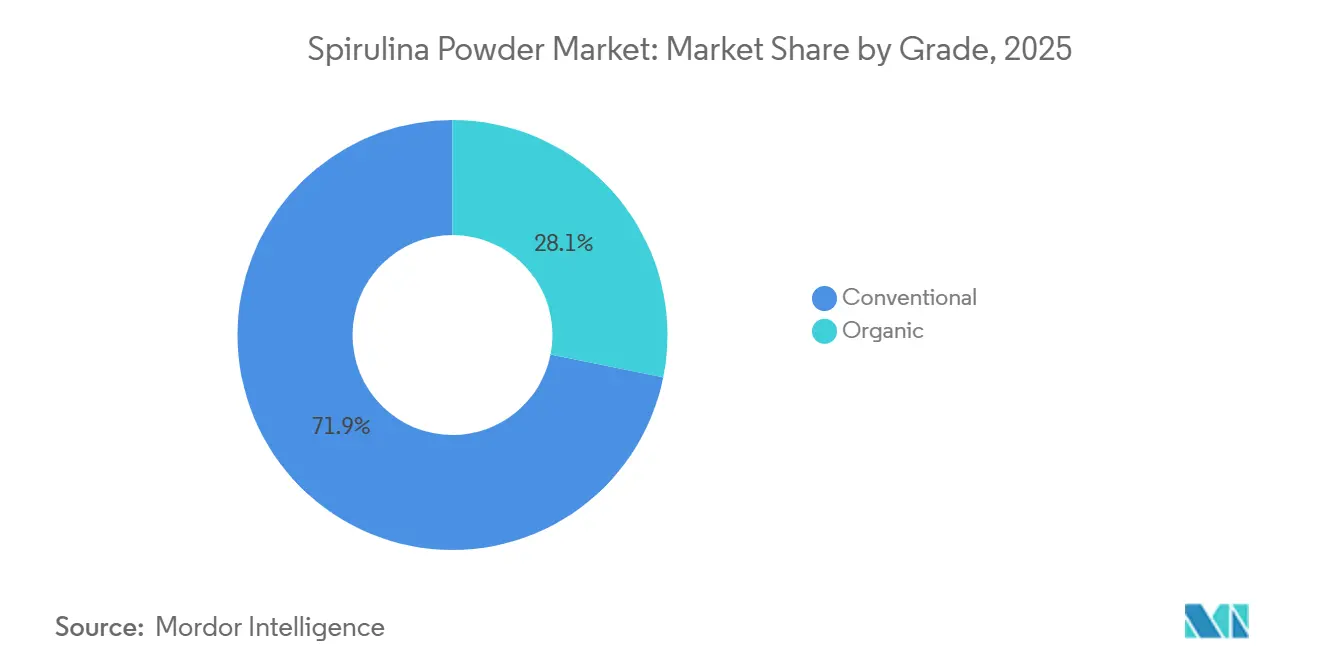

- Por grado, la espirulina convencional lideró con una participación del 71,9% en 2025, mientras que se proyecta que la espirulina orgánica crezca a una CAGR del 8,1% hasta 2031.

- Por color, la espirulina verde tuvo una participación del 82,5% en 2025, mientras que se prevé que la espirulina azul avance a una CAGR del 7,4% hasta 2031.

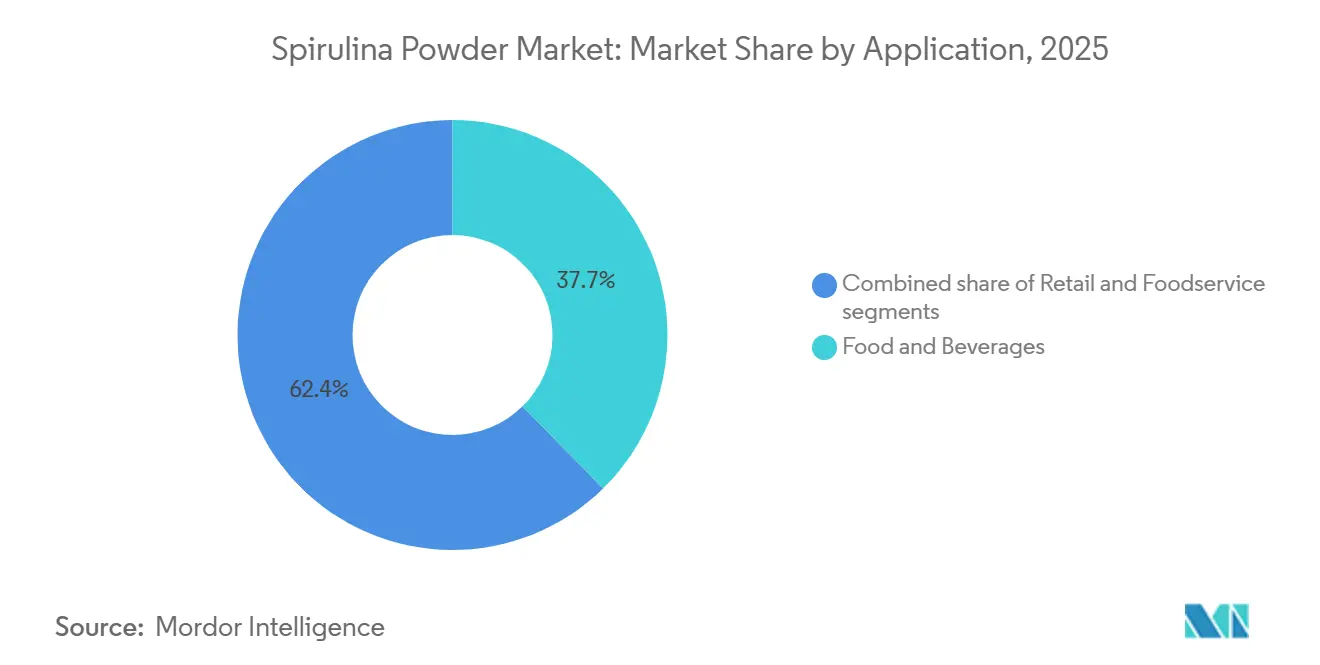

- Por aplicación, los alimentos y bebidas representaron el 37,7% de la participación del tamaño del mercado de espirulina en 2025, mientras que se prevé que los suplementos dietéticos crezcan a una CAGR del 7,5% hasta 2031.

- Por tecnología de producción, el cultivo en estanque abierto tuvo una participación del 86,0% en 2025, mientras que se proyecta que los sistemas de estanque cerrado/fotobiorreactor se expandan a una CAGR del 9,5% hasta 2031.

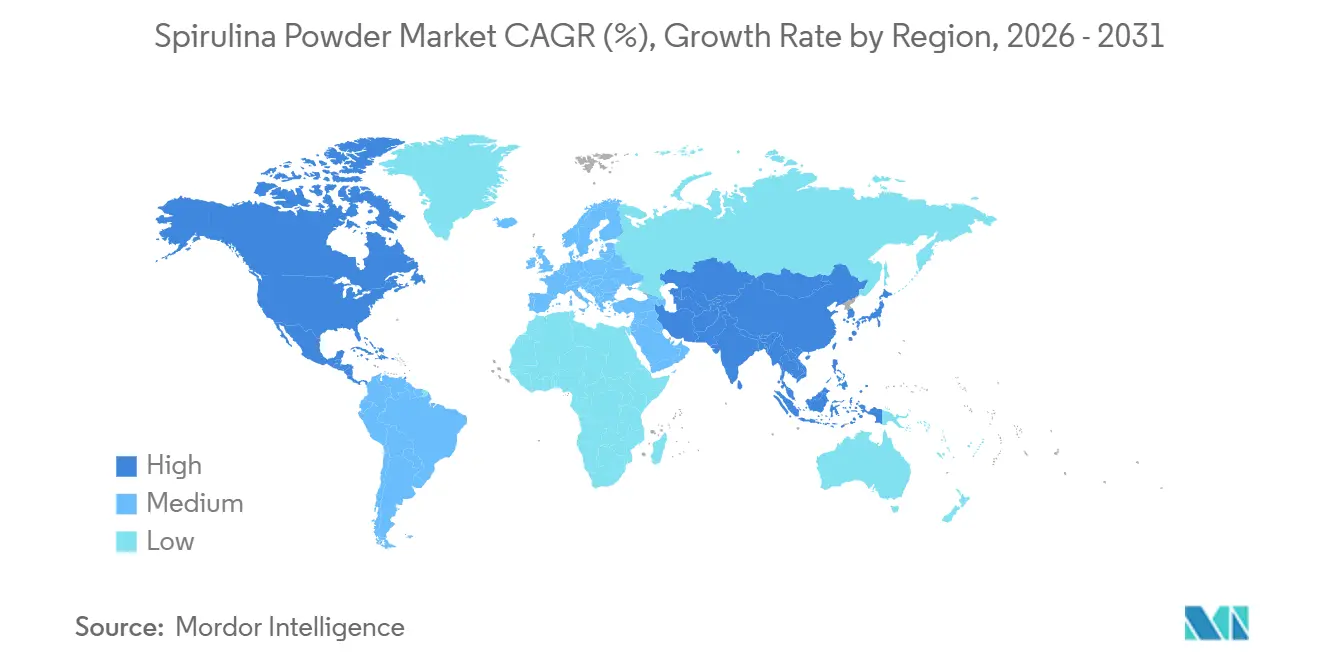

- Por geografía, América del Norte tuvo el 38,6% de la participación del mercado de espirulina en 2025, mientras que se espera que Asia-Pacífico registre la CAGR regional más alta del 9,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Polvo de Espirulina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de colorantes azules naturales de etiqueta limpia | +1.3% | América del Norte y Europa, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Reformulación de bebidas funcionales para reemplazar pigmentos sintéticos | +0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Premiumización de nutracéuticos y nutrición deportiva | +1.1% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Optimización de cepas y mejoras en el rendimiento posterior a la extracción de ficocianina | +0.7% | Asia-Pacífico, especialmente China, y América del Norte | Largo plazo (≥ 4 años) |

| Expansión del uso en piensos para acuicultura y nutrición de mascotas | +0.8% | Asia-Pacífico, especialmente China e India, y Europa | Mediano plazo (2-4 años) |

| Consumo creciente de suplementos dietéticos a base de espirulina | +1.2% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de colorantes azules naturales de etiqueta limpia

El mercado de espirulina se está beneficiando de la creciente demanda de colorantes azules naturales en formulaciones de alimentos envasados y bebidas. En febrero de 2026, la Administración de Alimentos y Medicamentos de los Estados Unidos emitió su orden final ampliando el uso permitido del extracto de espirulina a todos los alimentos humanos en general, lo que amplió el papel comercial del ingrediente más allá de las aplicaciones anteriores más restringidas[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Listado de Aditivos Colorantes Exentos de Certificación, Extracto de Espirulina," Registro Federal, fda.gov. La misma orden también endureció las especificaciones de metales pesados al reducir los límites de plomo, arsénico y mercurio y al añadir un estándar de cadmio, lo que elevó el umbral de calidad al mismo tiempo que aumentó el alcance comercial. El azul sigue siendo uno de los tonos más difíciles de reemplazar con ingredientes naturales, y la ficocianina derivada de la espirulina es una de las pocas opciones escalables disponibles para los formuladores de alimentos. El retraso procesal anunciado en marzo de 2026 no cambió la determinación de seguridad subyacente de la Administración de Alimentos y Medicamentos, por lo que el mercado de espirulina continúa planificando en torno a un papel a largo plazo más amplio para el extracto de espirulina en la reformulación de alimentos. Esto está respaldando una mayor demanda de procesadores que puedan ofrecer un rendimiento de color estable y más riguroso.

Reformulación de bebidas funcionales para reemplazar pigmentos sintéticos

El mercado de espirulina también se está beneficiando de la actividad de reformulación en bebidas funcionales, donde el reemplazo de pigmentos sintéticos se ha vuelto más urgente. Las aprobaciones de la Administración de Alimentos y Medicamentos avanzaron paso a paso desde usos más restringidos hasta el uso en bebidas y luego al uso alimentario más amplio, lo que dio a los fabricantes de bebidas una ruta regulatoria más clara para la adopción gradual. El uso en bebidas sigue siendo técnicamente exigente porque la ficocianina puede degradarse bajo pH bajo y temperaturas de procesamiento más altas, por lo que las formulaciones estables requieren un conocimiento técnico posterior más avanzado. Ese obstáculo técnico favorece a los proveedores que pueden ofrecer ingredientes estabilizados en lugar de solo polvo básico, lo que está desplazando la captura de valor dentro del mercado de espirulina. El resultado es una trayectoria de crecimiento más atractiva para los extractos líquidos de alta pureza y listos para formular que para el polvo crudo por sí solo. Es probable que esto mantenga a los productores orientados a especificaciones en una posición más sólida a medida que el mercado de espirulina se expanda en las aplicaciones de bebidas.

Premiumización de nutracéuticos y nutrición deportiva

El mercado de espirulina se está beneficiando de un cambio hacia lo premium en los nutracéuticos y la nutrición deportiva, donde los consumidores buscan ingredientes de origen vegetal más limpios y funcionales. La Encuesta de Alimentación y Salud 2025 del Consejo Internacional de Información Alimentaria (IFIC) encontró que el 23% de los estadounidenses seguía una dieta alta en proteínas, lo que la convierte en la elección dietética más común entre los adultos encuestados[2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud IFIC 2025," IFIC, ific.org. La espirulina se adapta a esta demanda porque combina un alto contenido proteico con ficocianina y otros compuestos bioactivos que la ayudan a diferenciarse de las opciones de proteína vegetal más básicas. En el mercado de espirulina, esto hace que los productos certificados y de marca sean más atractivos para las empresas de suplementos que desean una señal de calidad más sólida a nivel de estantería. La certificación orgánica también respalda precios más altos, con productos certificados en el borrador proporcionado por el usuario que tienen márgenes materialmente superiores a los grados convencionales. Esa brecha de precios está ayudando al mercado de espirulina a desplazar valor hacia proveedores con mejor documentación, abastecimiento más limpio y credenciales de cumplimiento más amplias.

Optimización de cepas y mejoras en el rendimiento posterior a la extracción de ficocianina

El mercado de espirulina también está siendo moldeado por una mejor selección de cepas y métodos de extracción más eficientes para la ficocianina. Una investigación publicada en 2025 describió un marco de biorefinería de ficocianina que combina la captura directa de CO2 del aire, la extracción por incubación oscura pasiva y la recuperación de nutrientes, reduciendo la dependencia de pasos más intensivos en energía. Una investigación separada de 2025 mostró que la mezcla de frecuencia variable en fotobiorreactores de fuente de capa delgada mejoró la productividad sin un crecimiento energético proporcional. Otro trabajo de 2025 mostró la cavitación hidrodinámica como una ruta de extracción viable, ofreciendo un camino de menor intensidad que el ciclo de congelación-descongelación o la homogeneización a alta presión. Estas mejoras de proceso son importantes porque la energía y el rendimiento siguen siendo puntos de costo clave en el mercado de espirulina, especialmente para los productos ricos en ficocianina. Los productores que comercialicen primero estas mejoras probablemente fortalecerán los márgenes y la consistencia de los lotes en todo el mercado de espirulina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de control de contaminación en el cultivo en estanque abierto | Costos de control de contaminación en el cultivo en estanque abierto | Costos de control de contaminación en el cultivo en estanque abierto | Costos de control de contaminación en el cultivo en estanque abierto |

| Limitaciones de sabor, color y solubilidad en alimentos convencionales | Limitaciones de sabor, color y solubilidad en alimentos convencionales | Limitaciones de sabor, color y solubilidad en alimentos convencionales | Limitaciones de sabor, color y solubilidad en alimentos convencionales |

| Concentración de la oferta en unos pocos centros de producción | Concentración de la oferta en unos pocos centros de producción | Concentración de la oferta en unos pocos centros de producción | Concentración de la oferta en unos pocos centros de producción |

| Fricción en etiquetado y declaraciones de propiedades saludables en distintos mercados | Fricción en etiquetado y declaraciones de propiedades saludables en distintos mercados | Fricción en etiquetado y declaraciones de propiedades saludables en distintos mercados | Fricción en etiquetado y declaraciones de propiedades saludables en distintos mercados |

| Fuente: Mordor Intelligence | |||

Costos de control de contaminación en el cultivo en estanque abierto

El mercado de espirulina aún enfrenta un claro desafío de calidad en el cultivo en estanque abierto, donde las ventajas de costo pueden verse debilitadas por el riesgo de contaminación. El borrador proporcionado por el usuario señaló una revisión de mercado cruzado de 2026 realizada por Cyanotech que encontró que muchos productos de espirulina minoristas superaban inicialmente los límites de plomo de la Proposición 65 de California, lo que señala un problema más amplio de la cadena de suministro en lugar de un evento aislado. La literatura científica también muestra que los sistemas abiertos pueden concentrar metales pesados a través de la evaporación del agua y pueden enfrentar riesgo de cianotoxinas por el co-cultivo con especies no deseadas. La Administración de Alimentos y Medicamentos actualizó las especificaciones del extracto de espirulina y la mayor atención regulatoria a los límites de contaminantes, lo que aumenta los costos de prueba y remediación para los proveedores que desean acceder a canales premium. En el mercado de espirulina, esto reduce parte de la brecha de costo histórica entre los estanques abiertos de bajo costo de capital y los sistemas de producción de mayor control. También desplaza la preferencia del comprador hacia proveedores que pueden demostrar el control de contaminantes tanto en las etapas de cultivo como de producto terminado.

Limitaciones de sabor, color y solubilidad en alimentos convencionales

El mercado de espirulina también sigue limitado por problemas de sabor, color y solubilidad en aplicaciones de alimentos convencionales. Trabajos académicos recientes señalaron que el perfil sensorial herbáceo y marino de la espirulina puede restringir las tasas de inclusión en muchos formatos de alimentos, lo que limita su uso como ingrediente principal de enriquecimiento proteico en categorías de volumen. La ficocianina también sigue siendo sensible al calor y la acidez, lo que reduce su idoneidad de aplicación en bebidas pasteurizadas y otros entornos de procesamiento más agresivos. La investigación sobre microencapsulación mostró un progreso parcial en el enmascaramiento de olores y la gestión del color, pero también añade costos de procesamiento que pueden pesar sobre la escalabilidad para compradores de tamaño mediano. Esto mantiene más del mercado de espirulina centrado en tabletas, cápsulas, polvos y otros formatos donde el sabor importa menos. Esa combinación de productos limita la rapidez con que el mercado de espirulina puede avanzar hacia casos de uso de alimentos envasados de mayor volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: La Premiumización Orgánica Impulsa la Migración de Valor

La espirulina convencional retuvo el 71,86% de la participación del mercado de espirulina en 2025, lo que muestra cuán fuertemente el segmento todavía ancla el volumen de la industria. El mercado de espirulina continúa dependiendo de la producción convencional porque la infraestructura de estanques abiertos en los principales países productores respalda grandes lotes y suministro sensible al costo. El enriquecimiento alimentario a granel, los piensos para acuicultura y los canales de suplementos de marca propia se benefician de esta posición de precio y escala. La amplia familiaridad regulatoria también mantiene a la espirulina convencional como la opción predeterminada para muchos compradores industriales. Esto significa que el mercado de espirulina todavía construye su economía base sobre material convencional incluso mientras los subsegmentos premium se expanden.

Se prevé que la espirulina orgánica crezca a una CAGR del 8,05% hasta 2031, lo que la convierte en el segmento de grado de más rápido crecimiento en el borrador proporcionado por el usuario. El mercado de espirulina está viendo una mayor demanda de productos orgánicos porque las marcas de suplementos premium y los minoristas naturales tratan cada vez más la certificación como un requisito de acceso a la estantería en lugar de una etiqueta opcional. En los Estados Unidos, la producción orgánica se rige bajo el Programa Orgánico Nacional del Departamento de Agricultura de los Estados Unidos, mientras que la Unión Europea establece reglas paralelas a través del Reglamento (UE) 2018/848 AMS. Esos marcos elevan los requisitos de entrada, pero también ayudan a los proveedores a justificar mejores precios y una mayor retención de clientes dentro del mercado de espirulina. Esto hace que la espirulina orgánica sea menos importante en volumen que el producto convencional, pero más importante para el crecimiento del valor.

Por Color: El Verde Domina el Volumen; el Azul Lidera el Crecimiento en Valor

La espirulina verde tuvo una participación del 82,5% en 2025, lo que confirma que sigue siendo el formato de color principal por volumen. El mercado de espirulina depende de la espirulina verde porque se adapta al rango de aplicación más amplio en suplementos, fortificación de alimentos, cosméticos y piensos para acuicultura. Su densidad nutricional, que incluye proteínas, clorofila, carotenoides y vitaminas, la mantiene útil incluso cuando el control preciso del color no es el criterio de compra principal. Los grandes sistemas de cultivo convencional en China e India también respaldan un suministro confiable de polvo verde para compradores sensibles al precio. Esto deja a la espirulina verde como el producto base que lleva gran parte del mercado de espirulina por tonelaje.

Se prevé que la espirulina azul crezca a una CAGR del 7,39% hasta 2031, lo que la convierte en el segmento de color de más rápido crecimiento. El mercado de espirulina está prestando más atención a los formatos azules porque los fabricantes de alimentos todavía tienen pocas alternativas naturales escalables a los pigmentos azules sintéticos. La orden de la Administración de Alimentos y Medicamentos de 2026 que amplía el uso del extracto de espirulina respalda la planificación de formulación a largo plazo para sistemas de color basados en ficocianina. Esto importa porque el mercado de espirulina puede capturar más valor donde los clientes necesitan soluciones de color estables y listas para aplicar en lugar de biomasa cruda. Como resultado, la espirulina azul se está volviendo más importante para el crecimiento del margen que para el volumen absoluto.

Por Aplicación: Alimentos y Bebidas Lidera; los Suplementos Dietéticos se Aceleran

Los alimentos y bebidas representaron el 37,65% de la participación del tamaño del mercado de espirulina en 2025, lo que lo convierte en el segmento de aplicación más grande. El mercado de espirulina se beneficia aquí de dos roles a la vez, el enriquecimiento proteico y la provisión de color natural, especialmente en bebidas, alternativas lácteas, confitería y productos alimentarios funcionales. Las aprobaciones de la Administración de Alimentos y Medicamentos avanzaron paso a paso desde usos más restringidos hasta bebidas y luego al uso alimentario más amplio, lo que dio a la aplicación una ruta más clara para el desarrollo comercial. Esta secuencia regulatoria ha ayudado al mercado de espirulina a pasar de un uso de nicho hacia una planificación de reformulación alimentaria más amplia. También respalda la demanda de proveedores que pueden ofrecer tanto rendimiento nutricional como de color en una sola familia de ingredientes.

Se proyecta que los suplementos dietéticos se expandan a una CAGR del 7,54% hasta 2031, lo que los convierte en el segmento de aplicación de más rápido crecimiento. El mercado de espirulina está viendo una demanda sostenida de suplementos porque los consumidores conectan cada vez más la salud preventiva, las dietas de origen vegetal y la ingesta diaria de proteínas con ingredientes multifuncionales. Este patrón de demanda se adapta bien a la espirulina porque el ingrediente puede posicionarse en torno a la densidad proteica, el contenido de micronutrientes y el soporte antioxidante al mismo tiempo. También favorece a los productos de marca y certificados, donde la confianza importa más que en los canales a granel de menor contacto.

Por Tecnología de Producción: El Estanque Abierto Domina el Volumen; los Fotobiorreactores Capturan la Prima de Especificación

El cultivo en estanque abierto tuvo una participación del 85,98% en 2025, lo que confirma que sigue siendo el método de producción dominante por volumen. El mercado de espirulina todavía depende de los estanques abiertos porque ofrecen menor intensidad de capital, mayores superficies de cultivo y uso práctico de tierras salinas no arables. Esta lógica de producción se adapta a la demanda de ingredientes a granel en canales de alimentos, piensos y suplementos de nivel básico. También explica por qué los estanques abiertos siguen siendo la base del suministro de alto volumen de Asia-Pacífico en el mercado de espirulina. El método es eficiente para la escala, pero se vuelve menos atractivo cuando los compradores necesitan controles muy estrictos de contaminantes y lotes.

Se prevé que los sistemas de estanque cerrado/fotobiorreactor crezcan a una CAGR del 9,47% hasta 2031, la tasa más rápida entre las tecnologías de producción. El mercado de espirulina está dando más espacio a estos sistemas porque los compradores premium en colorantes, productos farmacéuticos y cosméticos valoran un cultivo más limpio y una mayor consistencia de lotes. Un estudio de 2025 sobre sistemas de fotobiorreactor de botellas anidadas reportó una mejor disolución de CO2, una distribución de luz mejorada y un menor uso de energía que los enfoques convencionales, mejorando el caso económico para los sistemas cerrados[3]. Esto importa porque el mercado de espirulina se está moviendo hacia aplicaciones donde el control de contaminación puede justificar precios más altos. A medida que más demanda premium se desplaza hacia ingredientes orientados a especificaciones, los sistemas cerrados se vuelven más relevantes comercialmente.

Análisis Geográfico

América del Norte tuvo el 38,59% de la participación del mercado de espirulina en 2025, lo que la convierte en el segmento regional más grande. El mercado de espirulina en América del Norte está respaldado por una fuerte demanda de suplementos, una activa reformulación de alimentos en torno a colorantes naturales y la presencia de productores establecidos como Cyanotech y Earthrise Nutritionals de DIC. La orden de la Administración de Alimentos y Medicamentos de febrero de 2026 que amplía el uso del extracto de espirulina ha fortalecido el caso comercial a largo plazo de la región para aplicaciones de panadería, lácteos, confitería y aperitivos, aunque la fecha de entrada en vigor sigue bajo revisión procesal. La demanda de grado orgánico y premium también es más fuerte aquí porque las reglas orgánicas del Departamento de Agricultura de los Estados Unidos y las expectativas minoristas hacen de la certificación un guardián importante para los canales de productos naturales. Los resultados del ejercicio fiscal 2025 de Cyanotech mostraron un crecimiento de ingresos de casi el 20% y una combinación de venta directa al consumidor del 30% de los ingresos, lo que señala la disposición de los compradores en esta región a pagar por productos de espirulina de marca y mayor margen.

Se proyecta que el tamaño del mercado de espirulina de Asia-Pacífico se expanda a una CAGR del 9,33% hasta 2031, lo que la convierte en la región de más rápido crecimiento. El mercado de espirulina en Asia-Pacífico se beneficia de la infraestructura de producción eficiente en costos de China, la base nutracéutica orientada a la exportación de India y la creciente demanda interna de suplementos en las principales economías asiáticas. La larga historia comercial de DIC LifeTech en Japón y su amplia base de certificación muestran cómo la región respalda tanto la demanda premium madura como la capacidad de suministro. El entorno de Declaraciones de Alimentos Funcionales de Japón y su edad mediana de 49 años en 2024 también respaldan el uso rutinario de suplementos, lo que mantiene la combinación de demanda regional favorable para la espirulina. El informe anual de EID Parry también muestra que Parry Nutraceuticals sirve a más de 40 mercados de exportación, lo que refuerza el papel de India como nodo de producción certificado dentro del mercado de espirulina.

Europa sigue siendo otro destino orientado a la calidad dentro del mercado de espirulina, especialmente en Alemania, Francia, el Reino Unido y el Benelux. El marco de declaraciones de propiedades saludables de la región bajo el Reglamento (CE) N.º 1924/2006 y sus reglas orgánicas bajo el Reglamento (UE) 2018/848 crean una ruta estructurada, aunque exigente, para la comercialización conforme. América del Sur sigue siendo más pequeña en el mercado de espirulina, pero ofrece potencial de diversificación en el lado de la oferta y espacio inicial para la expansión de productos de marca. El borrador proporcionado por el usuario destacó a Chile como un punto emergente de producción alternativa, lo que importa porque los compradores quieren cada vez más más de una geografía de suministro. Oriente Medio y África también siguen siendo más pequeños hoy en día, pero el mercado de espirulina está ganando relevancia allí a través de la demanda de piensos para acuicultura y el interés en casos de uso vinculados a la nutrición. Estas regiones aún no igualan la escala de América del Norte, Europa o Asia-Pacífico, pero añaden opcionalidad estratégica a la huella global.

Panorama Competitivo

El mercado de espirulina está moderadamente fragmentado, con una división visible entre productores de volumen de Asia-Pacífico y un grupo más pequeño de proveedores integrados que compiten en calidad, certificación y conocimiento de aplicaciones. DIC Corporation, Cyanotech Corporation y Parry Nutraceuticals de EID Parry forman el grupo más visible orientado al segmento premium en el borrador proporcionado por el usuario, respaldado por escala de cultivo, profundidad de cumplimiento y alcance comercial posterior. El mercado de espirulina sigue siendo lo suficientemente abierto para que muchos proveedores regionales compitan, pero el nivel premium es más difícil de acceder porque las certificaciones y los controles de procesos requieren una inversión sostenida. Esto deja la competencia basada en precio concentrada en polvo a granel, mientras que la competencia basada en valor es más fuerte en suplementos, colorantes refinados e ingredientes de especificación más estricta. El resultado es un mercado de espirulina donde la escala todavía importa, pero donde el cumplimiento y la idoneidad de la aplicación dan forma cada vez más al beneficio.

El inicio de operaciones de DIC Corporation en marzo-abril de 2025 en su instalación de agricultura inteligente en California es uno de los movimientos estratégicos más claros en el mercado de espirulina. El proyecto de 8 millones de USD añadió evaluación de algas basada en inteligencia artificial, controles de Control Supervisorio y Adquisición de Datos (SCADA), monitoreo con drones, un sistema de agua de descarga cero y un acuerdo de suministro de CO2 purificado, lo que elevó tanto la eficiencia como la credibilidad de calidad. Los resultados del ejercicio fiscal 2025 de Cyanotech mostraron un crecimiento de ingresos de casi el 20% y una mayor combinación de venta directa al consumidor, lo que indica una estrategia deliberada hacia canales de mayor margen dentro del mercado de espirulina. Los 9 patentes nacionales de Zhejiang Binmei Biotechnology en purificación de ficocianina muestran otro camino estratégico, donde la propiedad intelectual y la profundidad de procesamiento crean una protección más sólida en las aplicaciones de espirulina azul. Estos movimientos muestran que las empresas líderes en el mercado de espirulina ya no compiten solo en volumen de cultivo.

Un segundo patrón en el mercado de espirulina es el creciente valor comercial de la amplitud de certificación y la preparación para la exportación. El informe anual de EID Parry muestra que Parry Nutraceuticals sirve a más de 40 mercados de exportación, lo que refleja la importancia de la documentación regulatoria y del cliente para ganar negocios internacionales. El uso por parte de DIC LifeTech de credenciales de Reconocimiento General como Seguro de la Administración de Alimentos y Medicamentos (FDA GRAS), sin Organismos Genéticamente Modificados (no OGM), HALAL y KOSHER en más de 30 países apunta a la misma prioridad estratégica. Esto significa que el mercado de espirulina sigue siendo accesible para muchos cultivadores, pero un grupo más pequeño tiene la ventaja donde los clientes requieren suministro premium, trazable y listo para aplicar. Esa brecha probablemente seguirá siendo una característica central del mercado de espirulina durante el período de pronóstico.

Líderes de la Industria del Polvo de Espirulina

DIC Corporation

Cyanotech Corporation

E.I.D. Parry India Ltd

Sensient Technologies Corporation

Far East Bio-Tec Co., Ltd. (FEBICO)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: AlgaeCore Technologies comercializó alternativas de mariscos a base de espirulina bajo su línea Simplii Texture, fortaleciendo su cartera en productos alternativos de mariscos. La empresa también aseguró 19 millones de USD en financiamiento, junto con 4 millones de USD adicionales de la Autoridad de Innovación de Israel, para apoyar sus actividades comerciales y de innovación.

- Abril de 2025: La subsidiaria estadounidense de DIC Corporation, Earthrise Nutritionals, inició operaciones en una nueva instalación de cultivo de espirulina de agricultura inteligente en California, con una inversión de aproximadamente 8 millones de USD, un área total de 420.000 m², una capacidad de producción anual de 550 toneladas, integrando evaluación del crecimiento de algas impulsada por inteligencia artificial, controles SCADA, monitoreo basado en drones, un sistema de agua de descarga cero y un acuerdo de suministro de CO2 purificado con LINDE para el cultivo sostenible de espirulina y ficocianina LINABLUE.

- Diciembre de 2024: Far East Bio-Tec Co., Ltd. FEBICO aprobó un plan de colocación privada y celebró una asociación estratégica con Shiny Brands Group Co., Ltd. para avanzar en la aplicación comercial de exosomas de microalgas, lo que representa un nuevo vector de crecimiento impulsado por investigación y desarrollo más allá de las líneas de productos establecidas de espirulina orgánica y chlorella de FEBICO.

Alcance del Informe Global del Mercado de Polvo de Espirulina

El mercado de polvo de espirulina está segmentado por grado, color, aplicación, tecnología de producción y geografía. Por grado, el mercado incluye convencional y orgánico. Por color, el mercado incluye espirulina verde y espirulina azul. Por aplicación, el mercado incluye alimentos y bebidas, productos farmacéuticos, cuidado personal y cosméticos, piensos para animales y acuicultura, y otros. Por tecnología de producción, el mercado incluye cultivo en estanque abierto y estanque cerrado/fotobiorreactor. Por geografía, el mercado incluye América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Convencional |

| Orgánico |

| Espirulina Verde |

| Espirulina Azul |

| Industrial | Alimentos y Bebidas |

| Suplementos Dietéticos | |

| Productos Farmacéuticos | |

| Cuidado Personal y Cosméticos | |

| Alimento para Animales y Acuicultura | |

| Otros | |

| Servicios de Alimentación | |

| Minorista |

| Cultivo en Estanque Abierto |

| Estanque Cerrado/Fotobiorreactor |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Grado | Convencional | |

| Orgánico | ||

| Por Color | Espirulina Verde | |

| Espirulina Azul | ||

| Por Aplicación | Industrial | Alimentos y Bebidas |

| Suplementos Dietéticos | ||

| Productos Farmacéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Alimento para Animales y Acuicultura | ||

| Otros | ||

| Servicios de Alimentación | ||

| Minorista | ||

| Por Tecnología de Producción | Cultivo en Estanque Abierto | |

| Estanque Cerrado/Fotobiorreactor | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de espirulina en 2026 y cuál es su valor esperado para 2031?

El tamaño del mercado de espirulina es de 710,2 millones de USD en 2025 y se proyecta que alcance 987,5 millones de USD para 2031 con una CAGR del 6,81%.

¿Qué región lidera la demanda global de productos de espirulina?

América del Norte lideró con una participación del 38,59% en 2025, impulsada por la demanda de suplementos, la reformulación de colorantes naturales y una sólida base de productores premium.

¿Por qué la espirulina azul se expande más rápido que la espirulina verde?

La espirulina azul crece más rápido porque la ficocianina sigue siendo una de las pocas opciones de color azul natural escalables, y la expansión de la Administración de Alimentos y Medicamentos de 2026 amplió el potencial de aplicación alimentaria a largo plazo.

¿Cuál es el principal riesgo para proveedores y compradores?

El control de contaminación en el cultivo en estanque abierto sigue siendo el principal riesgo porque los metales pesados, las cianotoxinas y las especificaciones más estrictas pueden aumentar los costos de prueba y afectar la confianza en el abastecimiento.

Última actualización de la página el: