Tamaño y Cuota del Mercado de Ingredientes Omega 3

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Omega 3 por Mordor Intelligence

El mercado de ingredientes omega-3 fue valorado en USD 3.120 millones en 2025 y se estima que crecerá desde USD 3.460 millones en 2026 hasta alcanzar USD 5.750 millones en 2031, a una CAGR del 10,74% durante el período de previsión (2026-2031). A medida que aumenta la conciencia mundial sobre la salud preventiva, también lo hace la demanda de ingredientes omega-3. Reconocidos por sus beneficios en la salud cardiovascular, cognitiva y materna, los ingredientes de EPA y DHA se integran cada vez más en suplementos dietéticos, alimentos funcionales, fórmulas infantiles y nutrición clínica. Esta tendencia se ve reforzada por la rápida expansión de la acuicultura, que incrementa la demanda de ingredientes para piensos enriquecidos con omega-3 con el fin de mejorar la calidad y el rendimiento del pescado. Los avances tecnológicos, incluida la concentración de alta pureza, la microencapsulación y la extracción a base de algas, están mejorando la estabilidad, la absorción y la flexibilidad de formulación de los ingredientes. Además, las iniciativas de sostenibilidad y las regulaciones medioambientales están impulsando un cambio desde los ingredientes omega-3 de origen marino hacia los derivados de algas y vegetales, alineándose con los objetivos ecológicos y las preferencias de los consumidores por productos de etiqueta limpia. A medida que los consumidores se inclinan cada vez más hacia la nutrición natural y funcional, los ingredientes omega-3 se incorporan a alimentos fortificados, bebidas y suplementos dietéticos. Los respaldos regulatorios y la validación científica de la importancia del omega-3 en la salud materna e infantil refuerzan aún más su demanda en formulaciones premium. El auge del comercio minorista digital y las plataformas de nutrición personalizada está ampliando la accesibilidad a los ingredientes y la visibilidad del mercado.

Conclusiones Clave del Informe

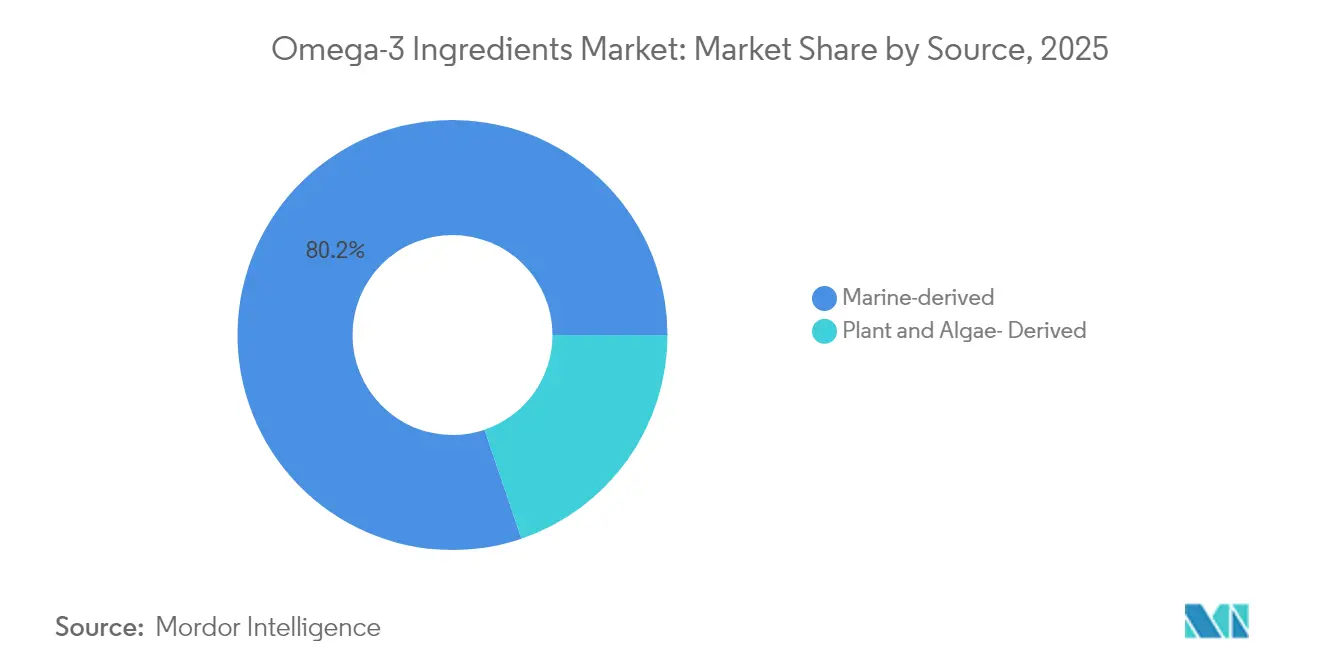

- Por fuente, los productos de origen marino lideraron con el 80,20% de la cuota del mercado de omega-3 en 2025; se proyecta que los insumos derivados de algas se expandirán a una CAGR del 9,62% hasta 2031.

- Por forma, las formulaciones en aceite representaron el 68,95% del tamaño del mercado de omega-3 en 2025, mientras que los formatos en polvo avanzan a una CAGR del 11,25% hasta 2031.

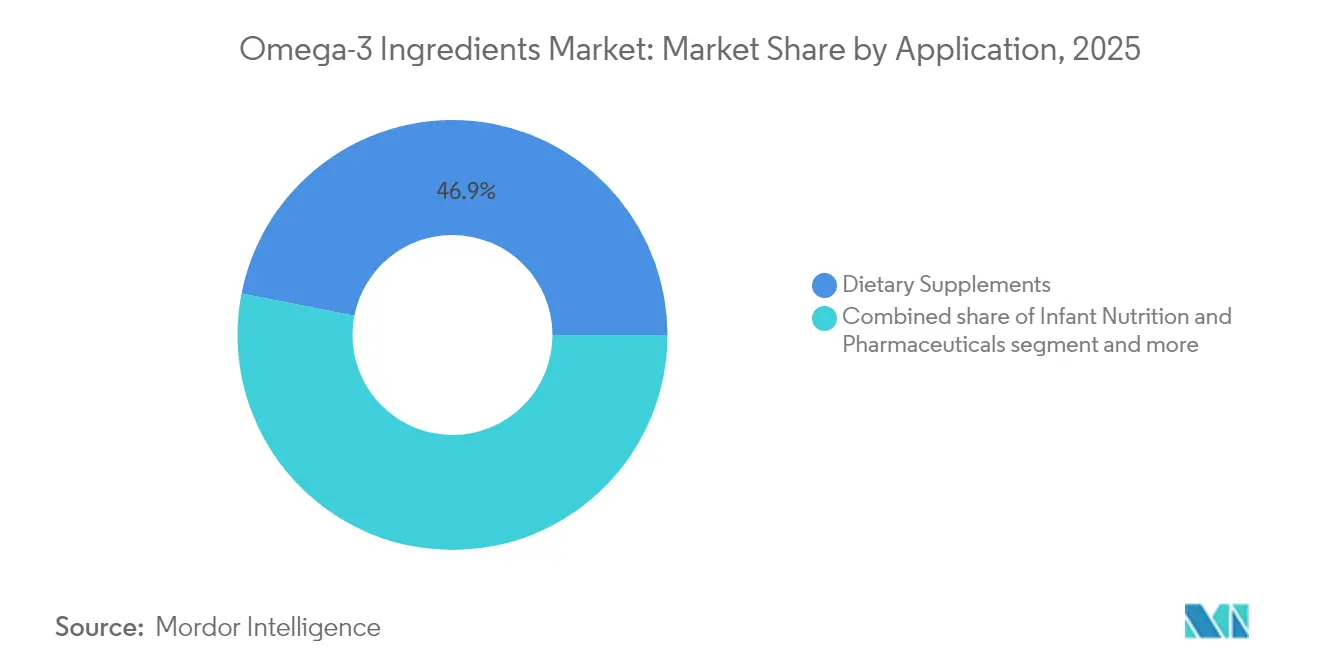

- Por aplicación, los suplementos dietéticos captaron el 46,90% de los ingresos en 2025; la nutrición infantil muestra la trayectoria más rápida con una CAGR del 11,21% hasta 2031.

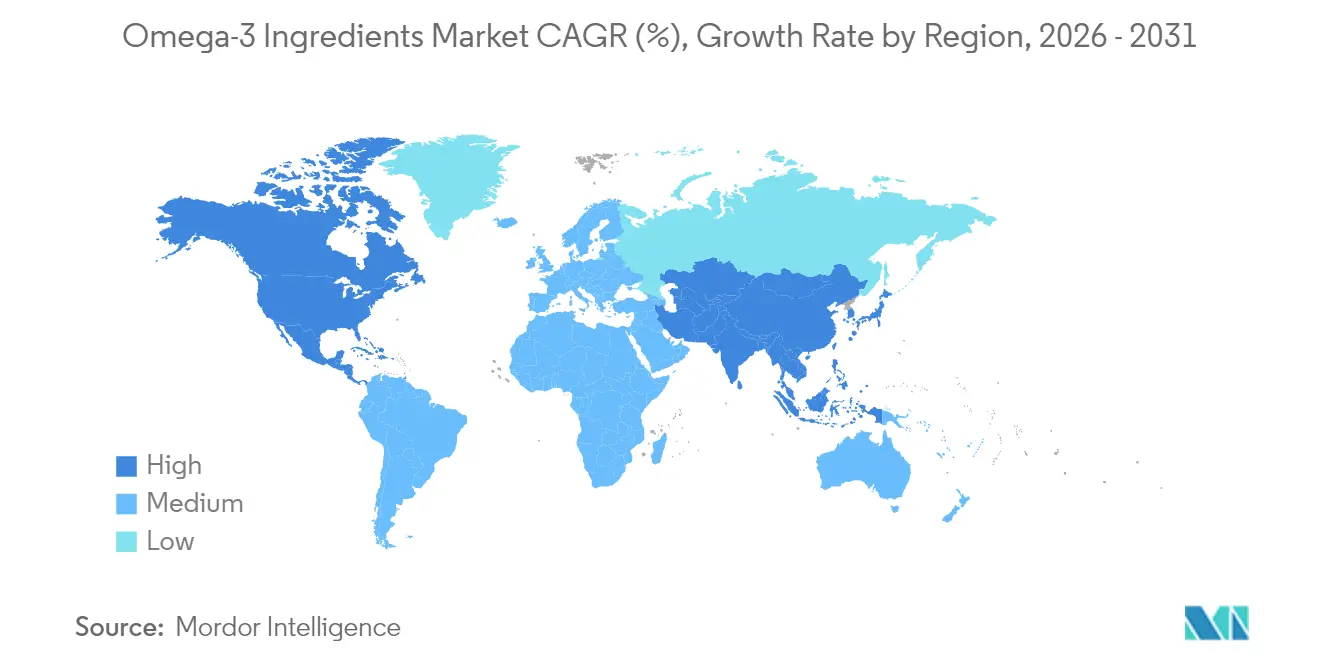

- Por geografía, América del Norte mantuvo el 34,55% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 9,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ingredientes Omega 3

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Demanda creciente impulsada por la industria acuícola | +2.1% | Núcleo en Asia-Pacífico, expansión global | Mediano plazo (2-4 años) |

| Aumento del gasto del consumidor en productos de atención sanitaria preventiva | +1.8% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Respaldos regulatorios para EPA y DHA | +1.5% | América del Norte y UE, ampliándose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de salud materna en el embarazo y el desarrollo infantil | +1.3% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Avances tecnológicos en la extracción de omega-3 | +1.1% | Global, centros de innovación en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Cultivo sostenible de fuentes algales | +0.9% | Producción global en entornos controlados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente Impulsada por la Industria Acuícola

A medida que la acuicultura se expande, la demanda de ingredientes para piensos ricos en omega-3 aumenta, impulsando el mercado global de omega-3. La producción mundial de pesca y acuicultura ha alcanzado máximos históricos, con la acuicultura liderando ahora la producción acuática, y una proporción creciente de esa producción se destina al consumo humano. Este cambio lleva a los fabricantes de ingredientes a ajustar sus estrategias de producción y abastecimiento para satisfacer las demandas en evolución de la industria de piensos. En respuesta, los principales productores de aceite de pescado y omega-3 a base de algas están aumentando sus capacidades, especialmente para formulaciones de EPA y DHA de alta pureza cruciales para los piensos acuícolas. Los desarrolladores de piensos priorizan estos omega-3, reconociendo su importancia para mejorar la salud, el rendimiento del crecimiento y la calidad nutricional del pescado. Con un crecimiento limitado en la pesca de captura, los proveedores de omega-3 están adoptando métodos de abastecimiento sostenibles, como el uso de subproductos del procesamiento de pescado y el cultivo de algas, para satisfacer las demandas de la industria. El rápido crecimiento de la acuicultura en Asia, particularmente en China y el Sudeste Asiático, impulsa la demanda de omega-3, no solo en piensos animales sino también en nutrición humana. Esta tendencia pone de relieve el cambio de la acuicultura de un sector de nicho a una fuerza dominante, que remodela el mercado de omega-3 e impulsa innovaciones en abastecimiento sostenible y expansión global.

Aumento del Gasto del Consumidor en Productos de Atención Sanitaria Preventiva

A medida que los consumidores priorizan cada vez más la atención sanitaria preventiva, el mercado global de ingredientes omega-3 está experimentando un auge. Más personas ven ahora la suplementación con omega-3 como una medida proactiva de bienestar en lugar de una mera ocurrencia tardía. En 2024, por ejemplo, Oziva Plant-Based Omega 369 debutó, atendiendo a los entusiastas del bienestar con sus omega-3 veganos. Este movimiento subraya la capacidad de respuesta de los formuladores a la creciente demanda de nutrición preventiva a base de plantas. De manera similar, Nordic Naturals Omega 3 amplió su oferta con nuevas cápsulas de bienestar diario, destacando la salud cardíaca y cerebral en sintonía con la evolución de las perspectivas del consumidor. Las empresas de ingredientes también innovan, con FrieslandCampina Ingredients introduciendo polvos de omega-3 microencapsulados para la fortificación de productos de panadería y lácteos, allanando el camino para que los omega-3 se integren en los alimentos cotidianos más allá de las cápsulas tradicionales. El aumento en la adopción de omega-3 se alinea con tendencias más amplias en el gasto en atención sanitaria. En los Estados Unidos, el gasto en salud aumentó un 7,5% en 2023 hasta USD 4,9 billones, marcando una de las tasas de crecimiento más altas desde 2003 [1]Fuente: Asociación Médica Americana, "Tendencias en el Gasto en Atención Sanitaria," ama-assn.org. Este mayor enfoque en la inversión en salud subraya la disposición de los consumidores a asignar recursos hacia medidas preventivas, incluida la suplementación con omega-3. Las aplicaciones de salud digital y las plataformas de nutrición personalizada están impulsando aún más esta tendencia, ofreciendo planes de omega-3 personalizados vinculados al monitoreo de biomarcadores y resultados de salud cognitiva. Las marcas centradas en la sostenibilidad también están impulsando el crecimiento del mercado promoviendo mezclas de DHA/EPA derivadas de algas como opciones premium de salud preventiva.

Demanda Creciente de Omega 3 en la Salud Materna, el Embarazo y el Desarrollo Infantil

La evidencia clínica apoya cada vez más la suplementación con omega-3 durante el embarazo y la primera infancia, incorporando estos ingredientes en las prácticas estándar de nutrición prenatal e infantil. En 2024, las principales marcas de fórmulas infantiles, incluidas Nestlé y Danone, lanzaron formulaciones actualizadas enriquecidas con DHA y EPA, posicionando estos nutrientes como esenciales para el desarrollo cognitivo. De manera similar, empresas de suplementos prenatales como Nature Made y Garden of Life introdujeron nuevas cápsulas que enfatizan la ingesta diaria de DHA, alineándose con las directrices clínicas actualizadas. Estas iniciativas configuran una demanda predecible de ingredientes omega-3 de alta pureza, ya que los protocolos de atención prenatal integran la suplementación en los programas de salud materna, creando canales de adquisición estables para los fabricantes. Según la Asociación Americana de Hospitales, en los Estados Unidos, los nacimientos crecieron un 1% en 2024 hasta alcanzar 3,6 millones, con la tasa de partos por cesárea aumentando ligeramente al 32,4%, lo que subraya el enfoque continuo en la atención sanitaria materna e infantil [2]Fuente: CDC,""La Tasa de Natalidad de EE. UU. Sube un 1% en 2024," Asociación Americana de Hospitales, cdc.com. El desarrollo en la primera infancia se enfatiza aún más a nivel mundial, ya que la Organización Mundial de la Salud y UNICEF informan que aproximadamente 1 de cada 7 niños de entre 10 y 19 años experimenta condiciones de salud mental, con un tercio de las condiciones que surgen antes de los 14 años y la mitad antes de los 18 años [3]Fuente: Organización Mundial de la Salud," "La OMS y UNICEF Publican Orientaciones para Mejorar el Acceso a la Atención de Salud Mental para Niños y Jóvenes," who.int. Esto pone de relieve la importancia crítica de las intervenciones nutricionales tempranas, incluida la suplementación con omega-3, para apoyar el desarrollo cognitivo y conductual. Este cambio mueve el omega-3 del gasto discrecional en bienestar a un ingrediente avalado médicamente, ampliando su alcance en el mercado global, estimulando la inversión en producción y acelerando la adopción en las categorías de suplementos, alimentos funcionales y nutrición infantil, al tiempo que aborda directamente la creciente necesidad de apoyo cognitivo y de salud mental en los primeros años de vida.

Cultivo Sostenible de Fuentes de Omega 3 a Base de Algas

Las fuentes de omega-3 a base de algas se cultivan de manera sostenible, proporcionando una alternativa escalable y ecológica a los aceites tradicionales derivados del pescado. Este cambio está impulsando significativamente el mercado global de ingredientes omega-3. En 2024, Veramaris, líder en la producción de aceite de algas, incrementó su producción en un 61% y simultáneamente redujo las emisiones de gases de efecto invernadero en un 5,6%. Este movimiento subraya la viabilidad de la producción a gran escala con bajo impacto ambiental. En la misma línea, DSM-Firmenich mostró la rápida eficiencia del cultivo de algas. Señalaron que en sistemas interiores controlados, los aceites ricos en omega-3 pueden cosecharse en tan solo 25 días. Este método promete un suministro más sostenible y estable que sus homólogos de aceite de pescado. Mientras tanto, iniciativas de investigación como el proyecto alemán 'Algae EPA' están explorando cepas óptimas de microalgas y técnicas de cultivo para aumentar los rendimientos de ácido eicosapentaenoico (EPA). Tales avances en técnicas de producción sostenible están ampliando el acceso al mercado, resonando con el creciente apetito de los consumidores por productos omega-3 a base de plantas, de etiqueta limpia y de origen ético. En consecuencia, los ingredientes omega-3 derivados de algas están incorporándose en suplementos dietéticos, alimentos funcionales y productos de nutrición infantil, consolidando su papel en el floreciente mercado de ingredientes omega-3.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Alto costo de producción | -1.4% | Global, amplificado en regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones medioambientales, incluida la sobrepesca | -1.1% | Global, fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Fluctuación del precio de las materias primas | -0.8% | Global, acentuado donde el abastecimiento está concentrado | Corto plazo (≤ 2 años) |

| Complejidades regulatorias en distintas regiones | -0.6% | Global, fragmentación en economías emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción

El crecimiento del mercado global de ingredientes omega-3, especialmente los derivados de algas y aceites de pescado premium, se ve obstaculizado por los elevados costos de producción. En 2023, numerosos fabricantes de suplementos y fórmulas infantiles experimentaron retrasos en la producción, atribuyéndolos a los costosos insumos de aceite de algas. Este aumento de costos no solo elevó los precios de las formulaciones fortificadas, sino que también restringió su alcance en los mercados masivos. Los proveedores de ingredientes lidiaron con mayores gastos derivados del cultivo de microalgas y de los sofisticados procesos de extracción y purificación. Estos procesos son esenciales para garantizar la estabilidad, la pureza y el cumplimiento de las normas regulatorias. Por ejemplo, actores de la industria como DSM-Firmenich y Corbion subrayaron que, al esforzarse por lograr una producción de DHA/EPA de alta pureza, enfrentaron un notable aumento en los costos de fabricación. Esto se debió a su compromiso con la sostenibilidad y los estándares de etiqueta limpia. Estas presiones de costos inevitablemente se reflejan en los precios de los productos finales. Este escenario representa un desafío para las marcas de suplementos más pequeñas y los desarrolladores de alimentos funcionales, obstaculizando su competitividad y ralentizando su penetración en el mercado, especialmente en regiones sensibles al precio. A medida que la demanda de ingredientes omega-3 aumenta, la industria se enfrenta al desafío de los altos costos de producción. Esto ha llevado a un esfuerzo concertado por buscar innovaciones tecnológicas y estrategias de abastecimiento alternativas, con el objetivo de mejorar la escalabilidad y la asequibilidad sin sacrificar la calidad.

Preocupaciones Medioambientales, Incluida la Sobrepesca

Las presiones medioambientales y de sostenibilidad están restringiendo cada vez más el mercado de ingredientes omega-3 al limitar la disponibilidad de materias primas de origen marino y aumentar los riesgos de producción. En 2023, varias empresas importantes de suplementos y alimentos, incluidas BASF y DSM, anunciaron públicamente la suspensión del abastecimiento de ciertas pesquerías tras no superar las auditorías de sostenibilidad, lo que pone de manifiesto el impacto del mayor escrutinio medioambiental en las cadenas de suministro. Los organismos reguladores de Europa y América del Norte han endurecido las cuotas de pesca para anchoas, sardinas y otros peces pelágicos pequeños, obligando a los fabricantes a ajustar la planificación de la producción e incurrir en mayores costos para asegurar insumos sostenibles certificados. La demanda de los consumidores por ingredientes de origen ético también está influyendo en las decisiones de compra, ya que las marcas que dependen únicamente de aceites marinos convencionales enfrentan riesgos reputacionales en mercados con conciencia medioambiental. Los cambios climáticos en los patrones de migración y los ciclos reproductivos del pescado han agravado la incertidumbre del suministro, lo que lleva a las empresas a diversificar el abastecimiento e invertir en plataformas de omega-3 a base de algas y otras alternativas. Estas restricciones ralentizan la expansión del mercado al aumentar los costos de producción, limitar la disponibilidad de materias primas y crear barreras para los fabricantes más pequeños o con menor integración vertical, mientras que las empresas que adoptan con éxito prácticas de abastecimiento sostenible obtienen una ventaja competitiva al captar a los consumidores con conciencia medioambiental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Fuente: El Dominio Marino Enfrenta un Desafío Sostenible

Los ingredientes omega-3 de origen marino ostentan una cuota dominante del 80,20% del mercado global, respaldados por cadenas de suministro consolidadas y la familiaridad de los consumidores con los productos de aceite de pescado. El omega-3 a base de anchoa, líder en el segmento marino, se beneficia de la sólida industria pesquera de Perú, que suministra de forma constante grandes volúmenes de aceites de EPA y DHA para suplementos dietéticos y alimentos funcionales en todo el mundo. Gigantes de la industria como BASF y DSM invierten fuertemente en el abastecimiento y refinamiento de aceites marinos, garantizando la calidad para la producción a gran escala. Si bien los aceites derivados del salmón encuentran aplicaciones premium en nutracéuticos y nutrición clínica, el aceite de hígado de bacalao mantiene un nicho en los mercados tradicionales del norte de Europa, alineándose con los patrones históricos de consumo.

Los ingredientes omega-3 derivados de algas, con una CAGR del 9,62%, emergen como el segmento de más rápido crecimiento, impulsados por las preocupaciones de sostenibilidad y las presiones regulatorias para salvaguardar los ecosistemas marinos. Veramaris, por ejemplo, ha escalado la producción comercial de aceites de DHA de alta pureza, atendiendo tanto a los mercados globales de suplementos como a los de nutrición infantil. Aprovechando las algas verdes por sus altos rendimientos de DHA, los productores están diferenciando sus productos en formulaciones de salud preventiva. Mientras tanto, las algas rojas se están investigando por sus perfiles únicos de ácidos grasos, y las algas pardas ofrecen una relación versátil de EPA-DHA para la suplementación general. Productores como Corbion están adoptando sistemas de cultivo de circuito cerrado, mejorando la escalabilidad y la consistencia, y abordando los desafíos estacionales y medioambientales de las fuentes marinas. Estas innovaciones, junto con un aumento en la demanda de los consumidores impulsada por la sostenibilidad, están propulsando la adopción de ingredientes a base de algas, enriqueciendo aún más el mercado ya establecido de dominio marino.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Las Formulaciones en Aceite Lideran a Pesar de la Innovación en Polvo

En 2025, las formulaciones en aceite ostentan una cuota dominante del 68,95% del mercado global de ingredientes omega-3, respaldadas por una sólida infraestructura de fabricación y la amplia aceptación de los consumidores de los formatos de suplementos tradicionales. Su liderazgo se consolida aún más gracias a la superior biodisponibilidad y los métodos de producción rentables, lo que permite precios competitivos tanto en los ámbitos nutracéutico como farmacéutico. Gigantes de la industria como BASF y Epax refinan continuamente las formulaciones a base de aceite, centrándose en la pureza y la estabilidad en estantería para garantizar un rendimiento global consistente. La familiaridad del consumidor con este formato consolida aún más su prevalencia en cápsulas tradicionales y cápsulas blandas de gelatina, solidificando su posición de liderazgo en la demanda de ingredientes.

Las formulaciones en polvo son el segmento de más rápido crecimiento del mercado, con una expansión proyectada a una CAGR del 11,25% hasta 2031, debido a su adaptabilidad en alimentos y bebidas funcionales. Las innovaciones en la tecnología de microencapsulación han mitigado los problemas de oxidación y sabor, allanando el camino para su integración en productos de panadería, lácteos y nutrición infantil. Empresas como DSM están aprovechando las técnicas de secado por atomización y recubrimiento en lecho fluido para reforzar la estabilidad del producto y reducir los costos de procesamiento, mejorando la viabilidad comercial de los omega-3 en polvo. Los concentrados, si bien ocupan un nicho, atienden a los sectores clínico y farmacéutico que exigen una mayor potencia de EPA y DHA. La rápida adopción de los formatos en polvo subraya el cambio de la industria hacia las preferencias de los consumidores por omega-3 de sabor neutro, fácilmente incorporables y dosificados con precisión.

Por Aplicación: Los Suplementos Dominan Mientras la Nutrición Infantil se Acelera

En 2025, los suplementos dietéticos ostentan una cuota dominante del 46,90% del mercado global de ingredientes omega-3. Este liderazgo se ve reforzado por hábitos arraigados de los consumidores y una amplia presencia minorista, consolidando al omega-3 como un producto de salud esencial. El marketing directo al consumidor y los respaldos de profesionales de la salud, que enfatizan los beneficios para la salud cardiovascular, cognitiva y articular, cementan aún más el liderazgo de este segmento. Los principales actores como BASF y DSM están ampliando sus carteras con formulaciones de omega-3 de alta pureza, centradas en la biodisponibilidad mejorada para atender a los consumidores preocupados por la salud que priorizan el bienestar preventivo. La versatilidad del segmento se manifiesta en su adaptabilidad a varios formatos: cápsulas, cápsulas blandas de gelatina y gominolas que impulsan la accesibilidad y el atractivo para el consumidor.

La nutrición infantil está emergiendo como el segmento de más rápido crecimiento, con una expansión proyectada a una CAGR del 11,21% hasta 2031. Este crecimiento está impulsado por el aumento de los respaldos clínicos sobre la importancia del omega-3 en el desarrollo cerebral y visual temprano. En respuesta, fabricantes líderes como Nestlé y Danone están enriqueciendo sus fórmulas infantiles con omega-3 ricos en DHA para alinearse con los nuevos estándares nutricionales. Mientras tanto, los alimentos y bebidas funcionales están experimentando un auge, gracias a los avances en la microencapsulación y el enmascaramiento del sabor, lo que garantiza una integración perfecta en los productos sin sacrificar el sabor ni la vida útil. La nutrición clínica sigue siendo una vía lucrativa, con los omega-3 siendo fundamentales en dietas terapéuticas especializadas. Además, el sector farmacéutico continúa impulsando la demanda de formulaciones omega-3 premium de grado de prescripción. Esta diversificación en diversas aplicaciones está expandiendo constantemente la base del mercado más allá de los simples suplementos dietéticos, estimulando la innovación y fortaleciendo la resiliencia tanto en los ámbitos de la nutrición del consumidor como de la nutrición clínica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte ostenta una cuota dominante del 34,55% del mercado global de ingredientes omega-3. Este liderazgo se ve reforzado por marcos regulatorios maduros, un sistema de atención sanitaria avanzado y una población bien informada en materia de salud. Las prácticas de atención sanitaria preventiva están profundamente arraigadas en la región, y los profesionales médicos respaldan ampliamente los suplementos de omega-3 como parte integral de las directrices dietéticas. En los Estados Unidos, las declaraciones de propiedades saludables sancionadas por la FDA, junto con el respaldo de los seguros médicos para aplicaciones clínicas específicas, impulsan una demanda sólida tanto en los ámbitos de la nutrición del consumidor como de la nutrición clínica. Mientras tanto, las eficientes regulaciones de Canadá sobre productos de salud naturales allanan el camino para formulaciones y etiquetados innovadores. Esto permite a las empresas promover ofertas especializadas de omega-3, destacando sus comprobadas ventajas para la salud.

Asia-Pacífico está en rápido ascenso, con una proyección de crecimiento a una CAGR del 9,62% hasta 2031. Este aumento se atribuye en gran medida a los rápidos avances en acuicultura y a una creciente conciencia sobre la salud entre los consumidores. China está a la vanguardia, reforzando su cadena de suministro de acuicultura al tiempo que fomenta un creciente apetito por alimentos y suplementos fortificados. Japón, con su envejecimiento de la población, muestra una marcada preferencia por los productos de salud cognitiva, impulsando una demanda constante de formulaciones premium de DHA. Al mismo tiempo, la floreciente industria nutracéutica y el sólido sector farmacéutico de India presentan vías lucrativas para la producción rentable de omega-3. Australia y Singapur están asumiendo roles como centros clave de distribución e innovación para los omega-3 derivados de algas, señalando un giro regional hacia el abastecimiento sostenible y la producción localizada.

Regiones como Europa, América del Sur y Oriente Medio y África están experimentando un crecimiento constante, aunque a un ritmo más moderado, influenciado por distintos entornos regulatorios y la madurez del mercado. La trayectoria del mercado europeo está moldeada por los estrictos estándares de calidad de la Autoridad Europea de Seguridad Alimentaria y un énfasis pronunciado en la sostenibilidad, que a su vez impulsa las innovaciones centradas en las algas. La ventaja de América del Sur radica en su proximidad a los recursos marinos, especialmente las pesquerías de anchoa de Perú. Países como Brasil y Argentina están ampliando gradualmente el consumo interno, principalmente a través de iniciativas centradas en alimentos fortificados. En Oriente Medio y África, si bien las iniciativas de salud pública y las colaboraciones con entidades de nutrición global están ampliando la concienciación y la accesibilidad, la naturaleza fragmentada de las redes de distribución plantea desafíos para un mayor alcance del mercado.

Panorama Competitivo

Los ingredientes omega-3 muestran un panorama competitivo moderado donde los actores principales se destacan a través de un sólido posicionamiento de marca, certificaciones estratégicas y un enfoque en el marketing centrado en el consumidor. Empresas como DSM-Firmenich y BASF están orientando sus ofertas de omega-3 hacia formulaciones de etiqueta limpia y certificación halal, con el objetivo de resonar con un público más amplio, especialmente en Oriente Medio y el Sudeste Asiático. Estas empresas destacan la trazabilidad, la sostenibilidad y el abastecimiento ético en su marketing, utilizando certificaciones como halal, sin OGM y estándares de pesca sostenible para fomentar la confianza del consumidor. Mientras tanto, las marcas emergentes están creando mercados de nicho en plataformas digitales, enfatizando la nutrición personalizada y el etiquetado transparente para atraer a consumidores preocupados por la salud que priorizan la autenticidad y los beneficios funcionales en sus suplementos.

La destreza tecnológica es un factor clave de la competitividad del mercado, con actores establecidos invirtiendo recursos en innovaciones que refuerzan la funcionalidad y la estabilidad de los ingredientes. DSM-Firmenich está a la vanguardia, impulsando la tecnología de microencapsulación para mejorar la resistencia a la oxidación y prolongar la vida útil para usos en alimentos y bebidas. BASF y Epax Norway están refinando los métodos de purificación y concentración para aumentar los rendimientos de EPA y DHA, apuntando a mercados premium como la nutrición clínica.

En el frente estratégico, el mercado está experimentando una ola de consolidación y colaboración, con empresas que apuntan a la integración vertical y el alcance global. Los actores principales están forjando alianzas a largo plazo con pesquerías sostenibles y cultivadores de algas, garantizando un flujo constante de materias primas en medio de los desafíos medioambientales y regulatorios. Fusiones notables, como la unión de DSM con Firmenich, destacan una tendencia hacia la creación de cadenas de valor integrales que combinan la innovación en ingredientes con un profundo conocimiento del consumidor y una sólida distribución. El impulso hacia mercados en auge en Asia-Pacífico y Oriente Medio está ganando impulso, con líderes de la industria estableciendo empresas conjuntas y centros de producción local para navegar por las regulaciones regionales y asegurar las certificaciones halal. Estas iniciativas estratégicas refuerzan la competitividad global, garantizando tanto la estabilidad del suministro como la agilidad del mercado.

Líderes de la Industria de Ingredientes Omega 3

Cargill Inc.

Archer Daniels Midland Company

BASF SE

DSM-Firmenich AG

Croda International Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Septiembre de 2024: Veramaris realizó una inversión de USD 200 millones para ampliar la capacidad de su instalación de aceite de algas en Nebraska, con el objetivo de alcanzar una producción anual de 15.000 toneladas en 2026.

- Julio de 2024: BASF presentó Omega 3 Powder Pro, con microencapsulación avanzada que enmascara el sabor y está orientado a aplicaciones en alimentos funcionales en Asia-Pacífico.

- Junio de 2024: Corbion se asoció con Nuseed para comercializar el aceite de EPA derivado de canola Nutriterra, anclando la producción en América del Norte con una capacidad anual de 50.000 toneladas.

Alcance del Informe del Mercado Global de Ingredientes Omega 3

Los ácidos grasos omega-3 son una forma de grasa poliinsaturada que el cuerpo obtiene de los alimentos. Los ácidos grasos omega-3 se encuentran en alimentos como el pescado y la linaza, y en suplementos dietéticos como el aceite de pescado. El alcance del mercado global de ingredientes omega-3 incluye la segmentación del mercado por Tipo, Aplicación y Geografía. Según el tipo, el mercado está segmentado en concentrados, aceite de algas, aceite de hígado de bacalao, aceite de krill, aceite de menhaden, aceite de atún refinado, aceite de anchoa y otros. Además, según la aplicación, el mercado está segmentado en alimentos y bebidas funcionales, suplementos dietéticos, nutrición infantil, alimentos y piensos para mascotas, productos farmacéuticos y nutrición clínica. Por último, el informe describe la cobertura de todas las regiones globales, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Derivados marinos | Anchoa |

| Hígado de bacalao | |

| Menhaden | |

| Atún | |

| Sardina | |

| Salmón | |

| Otras especies | |

| Derivados de plantas y algas | Algas verdes |

| Algas rojas | |

| Algas pardas | |

| Algas verde-azuladas |

| Aceite |

| Concentrados |

| Polvo |

| Suplementos Dietéticos |

| Alimentos y Bebidas Funcionales |

| Nutrición Infantil |

| Nutrición Clínica y Médica |

| Productos Farmacéuticos |

| Alimentos para Mascotas y Piensos Animales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | Derivados marinos | Anchoa |

| Hígado de bacalao | ||

| Menhaden | ||

| Atún | ||

| Sardina | ||

| Salmón | ||

| Otras especies | ||

| Derivados de plantas y algas | Algas verdes | |

| Algas rojas | ||

| Algas pardas | ||

| Algas verde-azuladas | ||

| Por Forma | Aceite | |

| Concentrados | ||

| Polvo | ||

| Por Aplicación | Suplementos Dietéticos | |

| Alimentos y Bebidas Funcionales | ||

| Nutrición Infantil | ||

| Nutrición Clínica y Médica | ||

| Productos Farmacéuticos | ||

| Alimentos para Mascotas y Piensos Animales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global de omega-3 en 2026?

El tamaño del mercado de omega-3 alcanzó USD 3.460 millones en 2026, con un sólido impulso hacia USD 5.750 millones en 2031.

¿Qué fuente de omega-3 crece más rápido hasta 2031?

Los aceites derivados de algas muestran el mayor crecimiento con una CAGR del 9,62%, ya que los compradores priorizan la sostenibilidad y la seguridad del suministro.

¿Por qué las formulaciones en polvo están ganando popularidad?

La microencapsulación permite que los polvos se mezclen en alimentos sin sabor ni olor, impulsando una CAGR del 11,25% en este segmento de forma.

¿Qué región lidera el consumo de omega-3 en la actualidad?

América del Norte mantuvo el 34,55% de los ingresos globales en 2025, respaldada por una regulación favorable y la educación del consumidor.

Última actualización de la página el: