Tamaño y Participación del Mercado de Externalización de Servicios de Capacitación y Educación en Salud

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

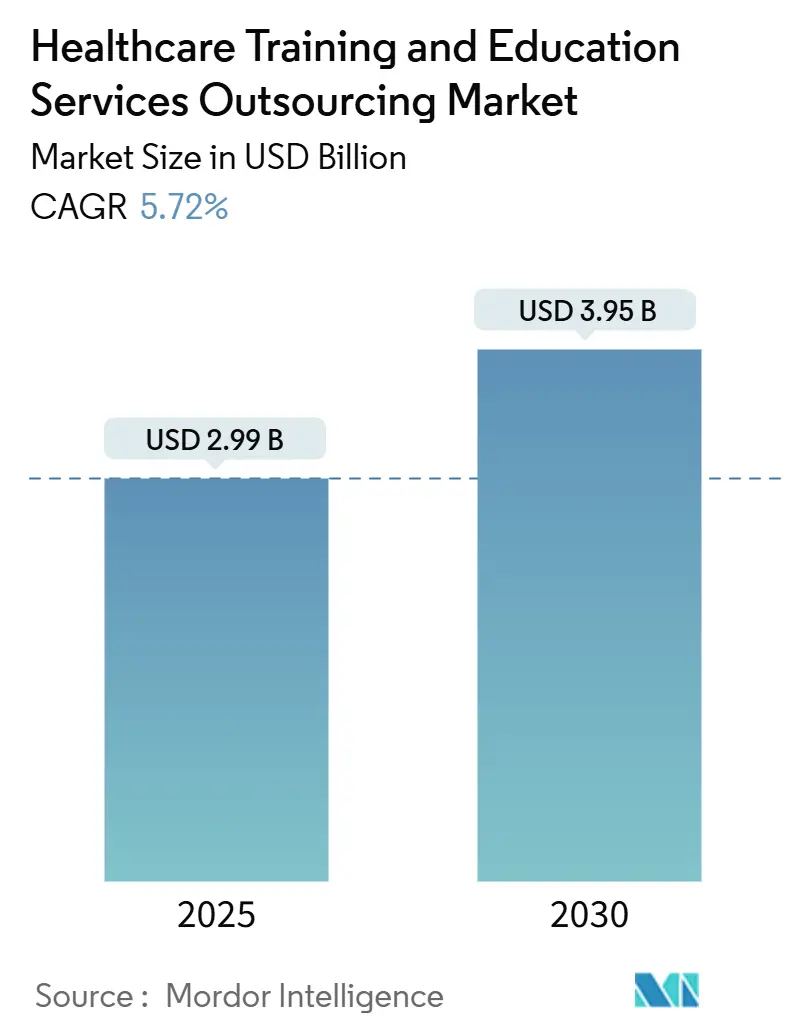

| Tamaño del Mercado (2025) | 2.99 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Servicios de Capacitación y Educación en Salud por Mordor Intelligence

El tamaño del mercado de Externalización de Servicios de Capacitación y Educación en Salud se situó en USD 2.990 millones en 2025 y se prevé que avance hasta USD 3.950 millones en 2030, expandiéndose a una CAGR del 5,72%. El crecimiento refleja el giro de los proveedores hacia expertos externos capaces de gestionar la creciente complejidad instruccional al tiempo que contienen los costos.[1]OpusVi, "Una Retrospectiva de 2024: ¿Qué Será Crucial en la Industria de la Salud de 2025 para Abordar los Desafíos de la Fuerza Laboral?", OpusVi, opusvi.com La demanda se ve impulsada por nuevos mandatos regulatorios, como el requisito de 8 horas de formación en prescripción de opioides de la Ley MATE de Estados Unidos, que empuja a las organizaciones hacia programas de cumplimiento normativo llave en mano. La rápida adopción de simulaciones de realidad virtual, la fuerte inversión en herramientas de personalización basadas en inteligencia artificial y la creciente sofisticación de los dispositivos refuerzan el impulso del mercado. Los sistemas de salud de América del Norte continúan invirtiendo para cumplir con estrictos estándares de Educación Médica Continua (EMC), mientras que los hospitales del Sudeste Asiático son los adoptantes más rápidos de plataformas inmersivas a medida que modernizan sus fuerzas laborales y atraen a estudiantes extranjeros. Las presiones de costos son igualmente determinantes, ya que los hospitales miden el retorno de inversión de los programas de residencia en términos de rotación evitada; una red hospitalaria de Estados Unidos reportó ahorros de USD 16,3 millones tras externalizar la capacitación de residencias de enfermería.

Conclusiones Clave del Informe

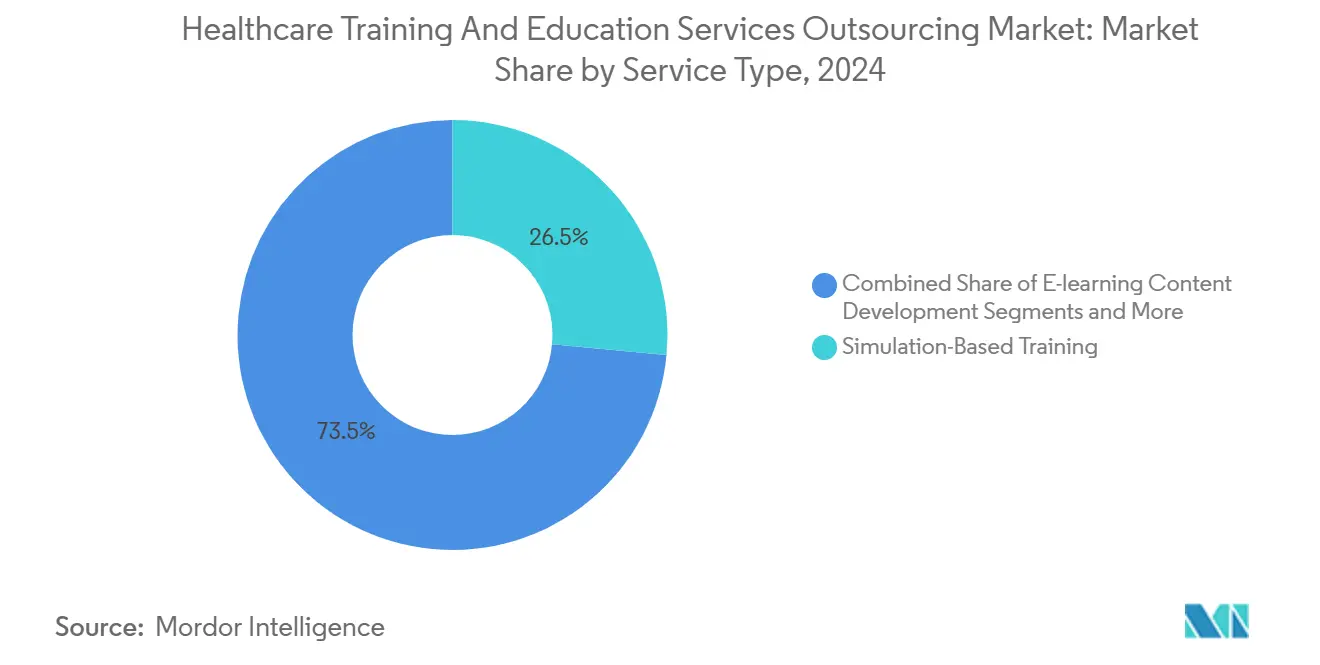

- Por tipo de servicio, la capacitación basada en simulación lideró con una participación de ingresos del 26,48% en 2024 y avanza a una CAGR del 8,89% hasta 2030.

- Por modalidad de entrega, los programas presenciales con instructor retuvieron el 34,38% de la participación del mercado de Externalización de Servicios de Capacitación y Educación en Salud en 2024, mientras que los módulos de realidad virtual y aumentada registran el crecimiento más rápido con una CAGR del 8,47%.

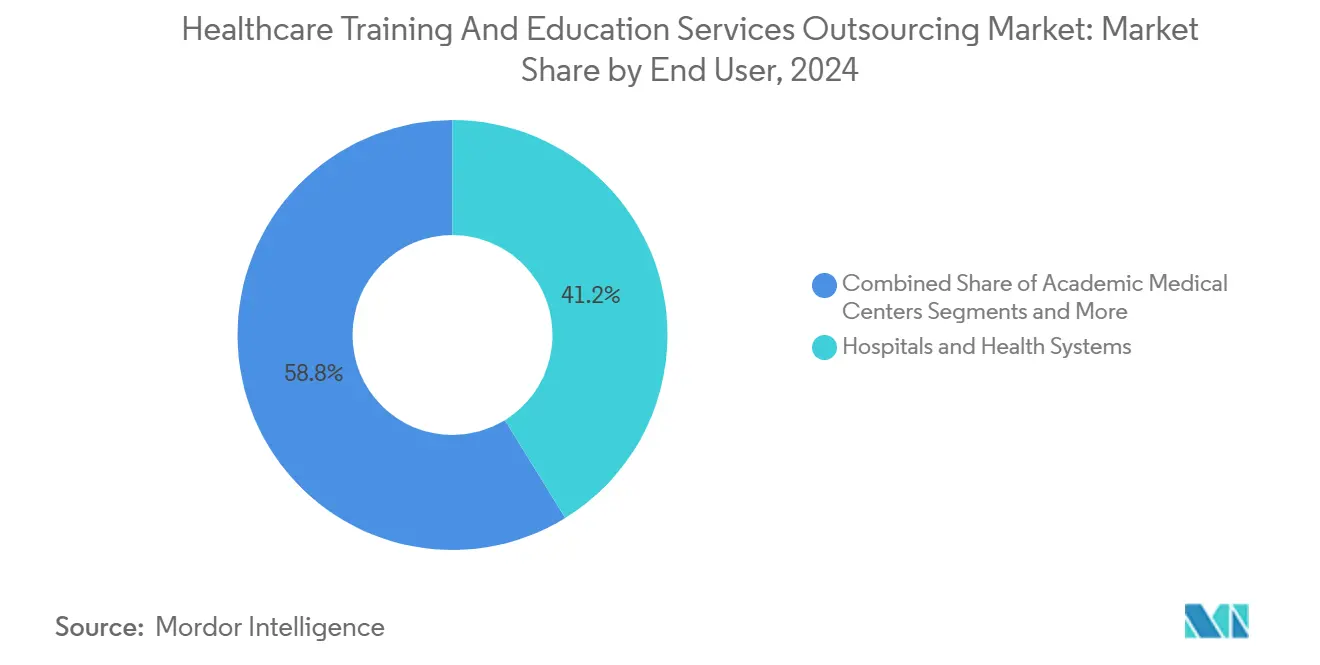

- Por usuario final, los hospitales y sistemas de salud representaron el 41,22% del tamaño del mercado de Externalización de Servicios de Capacitación y Educación en Salud en 2024; los centros de atención domiciliaria y de cuidados a largo plazo registran la CAGR más rápida del 9,88%.

- Por tipo de proveedor, las empresas especializadas en externalización captaron el 29,48% de la participación en 2024, mientras que los proveedores de tecnología de la información y externalización de procesos de negocio muestran la CAGR más pronunciada del 9,37%.

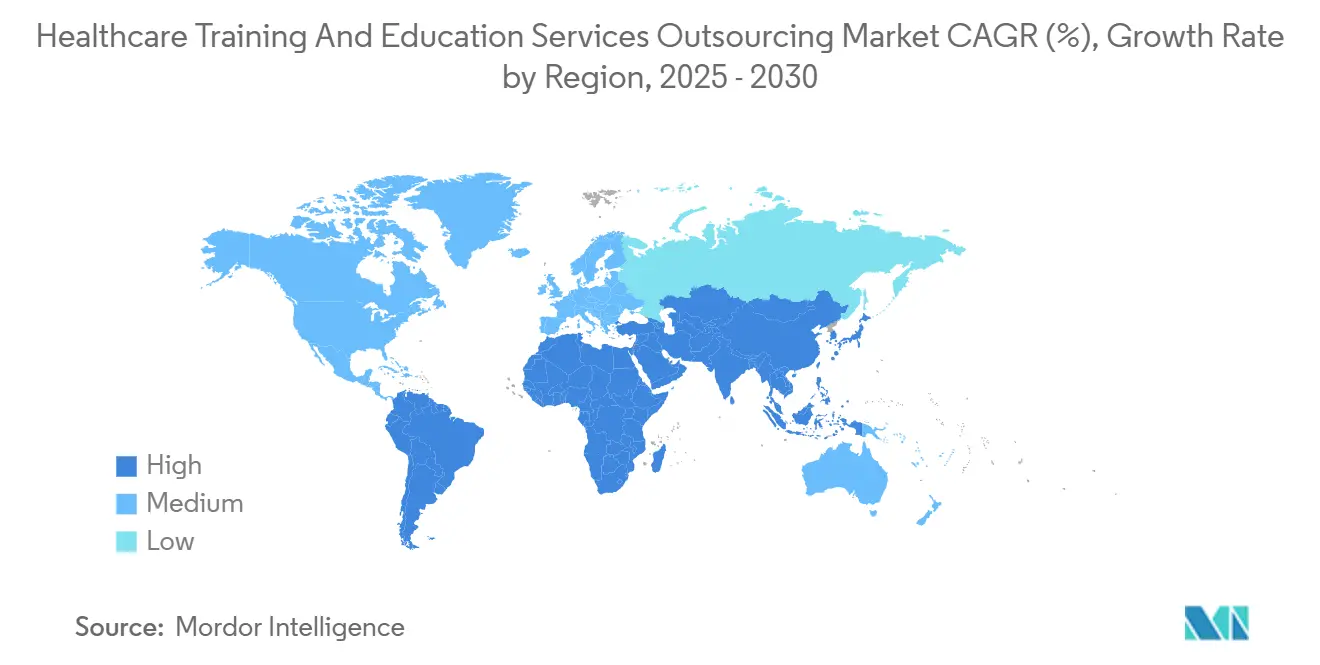

- Por geografía, América del Norte retuvo el 36,67% de la participación en 2024, mientras que Asia-Pacífico proyecta un avance a una CAGR del 7,48% hasta 2030.

Tendencias e Información del Mercado Global de Externalización de Servicios de Capacitación y Educación en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del aprendizaje electrónico y las simulaciones digitales | +1.2% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2–4 años) |

| Creciente complejidad de los dispositivos médicos | +1.0% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Mandatos regulatorios para la Educación Médica Continua | +0.9% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presiones de costos y externalización | +0.8% | Global, más fuerte en mercados sensibles a los costos | Corto plazo (≤ 2 años) |

| Aprendizaje personalizado impulsado por inteligencia artificial | +0.7% | América del Norte, Unión Europea, economías selectas de Asia-Pacífico | Mediano plazo (2–4 años) |

| Capacitación integrada dentro de la externalización de procesos de negocio basada en valor | +0.6% | América del Norte, emergente en la Unión Europea | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las Plataformas de Aprendizaje Electrónico y Simulación Digital

Los sistemas de salud ahora despliegan suites inmersivas de realidad virtual que ofrecen práctica de habilidades repetible sin necesidad de acceder a costosos laboratorios de cadáveres. Un estudio multicéntrico que utilizó el simulador RetinaVR para cirugía ocular mostró importantes ganancias de competencia entre los residentes, ilustrando cómo la simulación amplía el acceso a procedimientos poco frecuentes.[2]Fares Antaki et al., "RetinaVR: Democratizando la Capacitación en Cirugía Vitreorretiniana con un Simulador Portátil", arXiv, arxiv.org Los paneles vinculados a inteligencia artificial, como el Data Ocean de Stanford, organizan lecciones adaptativas que mantuvieron al 92% de los inscritos en curso, un nivel de finalización raramente alcanzado por los módulos estáticos. Los maniquíes multisensoriales ahora incluyen señales táctiles para que los estudiantes sientan pulsos y resistencia de tejidos, agudizando la precisión diagnóstica. Los programas de enfermería que incorporan rotaciones clínicas virtuales reportan tamaños de efecto en resolución de problemas de hasta 0,9, lo que subraya el rendimiento pedagógico.[3]Abdalkarem Alsharari et al., "Efectividad del Aprendizaje Clínico Virtual en la Educación de Enfermería", BMC Nursing, bmc.com Dado que estas plataformas en la nube escalan entre sitios, los grandes sistemas de salud estandarizan los planes de estudio mientras los proveedores más pequeños evitan costosos laboratorios de habilidades físicos.

Creciente Complejidad de los Dispositivos y Procedimientos Médicos

El Reglamento de Dispositivos Médicos de la Unión Europea 2017/745 ahora obliga a los fabricantes a certificar la competencia del usuario final, lo que lleva a muchos a delegar la creación de contenidos a proveedores especializados que comprenden el lenguaje regulatorio, los archivos de gestión de riesgos y las actualizaciones de evaluación clínica. En la robótica quirúrgica, las actualizaciones iterativas de firmware superan la capacidad de los educadores hospitalarios, por lo que la externalización garantiza que los equipos reciban actualizaciones justo a tiempo alineadas con los cambios de software. Las empresas de desarrollo y fabricación por contrato amplían sus carteras para incluir servicios de diseño orientado a la capacitación, incorporando videos instructivos dentro de la documentación de los dispositivos. Los programas multimodales incluyen recorridos virtuales de identificadores únicos de dispositivos y paneles de vigilancia poscomercialización, una profundidad impracticable para los equipos internos. El resultado es un flujo de ingresos constante para los educadores externos que combinan conocimiento regulatorio con dominio técnico.

Mandatos Regulatorios para la Educación Médica Continua (EMC)

Los prescriptores de sustancias controladas en Estados Unidos deben completar ahora 8 horas sobre trastornos por uso de sustancias, lo que impulsa clases de cumplimiento normativo llave en mano con transcripciones estandarizadas para auditorías de acreditación. Los podólogos se enfrentan a cuotas anuales de entre 20 y 50 horas de crédito que varían según el estado, pero que permiten el cumplimiento totalmente en línea, lo que impulsa la demanda de módulos electrónicos escalables. Las enfermeras de cuidados a largo plazo se enfrentan a 13 horas de contacto de actualización para dominar el Conjunto de Datos Mínimos 3.0, un área que muchos centros externalizan por coherencia. Los graduados médicos internacionales deben estudiar en escuelas acreditadas por una agencia reconocida por la Federación Mundial para la Educación Médica para calificar para la certificación en Estados Unidos, lo que crea asociaciones de capacitación transfronterizas. Los proveedores que navegan por las normativas de múltiples estados o multinacionales obtienen una clara ventaja competitiva.

Presiones de Costos que Impulsan la Externalización de la Capacitación No Esencial

Los directores financieros de hospitales tratan cada vez más la capacitación como un gasto operativo que se entrega mejor a través de acuerdos de nivel de servicio, liberando al personal interno para la atención directa al paciente. La externalización de la residencia de enfermería de un grupo hospitalario de Estados Unidos produjo una retención del 92% y ahorró USD 16,3 millones en rotación evitada, validando la lógica financiera. Las cadenas de residencias de ancianos se enfrentan a márgenes reducidos y alta rotación, por lo que los proveedores de externalización de procesos de negocio ahora agrupan servicios de nómina, facturación y educación del personal en contratos unificados, reduciendo los costos por estudiante a través de plataformas compartidas. La externalización también evita la necesidad de licenciar motores de cursos, mantener servidores o rastrear vencimientos de credenciales. A medida que la mejora de habilidades de tipo aprendizaje gana favor, los proveedores externos suministran hojas de ruta estructuradas que los equipos internos de recursos humanos tendrían dificultades para diseñar y auditar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Seguridad de datos y cumplimiento de la privacidad del paciente | -0.8% | Global, más estricto en regiones con HIPAA y GDPR | Corto plazo (≤ 2 años) |

| Altos costos iniciales de integración de plataformas | -0.6% | Global, más difícil para proveedores pequeños | Mediano plazo (2–4 años) |

| Brechas de localización cultural y lingüística | -0.5% | Global, agudo en mercados multilingües | Largo plazo (≥ 4 años) |

| Límites en el reconocimiento de acreditaciones transfronterizas | -0.4% | Centros internacionales de educación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Seguridad de Datos y Cumplimiento de la Privacidad del Paciente

Cualquier empresa externalizadora que maneje información de salud protegida debe ejecutar acuerdos de asociado comercial y mantener registros de auditoría de nivel HIPAA, lo que añade gastos legales y evaluaciones de riesgo de proveedores que ralentizan la contratación. Los clientes europeos añaden requisitos de gestión del consentimiento del GDPR, creando mapas de doble cumplimiento que complican las decisiones de alojamiento en la nube. Las multas por incumplimiento pueden superar USD 1 millón por incidente, por lo que los hospitales insisten en arquitecturas de cifrado y registros inmutables. Las tecnologías emergentes, como el cifrado homomórfico, prometen computación segura, pero exigen una continua recapacitación del personal para mantenerse al día. La carga de cumplimiento crea fricción en la contratación, especialmente en las asociaciones transfronterizas.

Altos Costos Iniciales de Integración de Plataformas

Las integraciones con registros electrónicos de salud requieren desarrollo de interfaces de programación de aplicaciones, pruebas en entornos de prueba y sesiones de gestión del cambio para los médicos, que pueden costar a las prácticas medianas más de USD 500.000 en el primer año. Las organizaciones que trabajan con márgenes ajustados pueden limitar el alcance de las funciones, reduciendo la calidad de los análisis o la fidelidad de la simulación. Con el tiempo, las actualizaciones diferidas crean puntos de dolor en los flujos de trabajo y erosionan la calidad del aprendizaje, forzando una reinversión eventual. Los estudios sobre presupuestos de capacitación corporativa muestran que los programas con financiación insuficiente rara vez producen los cambios de comportamiento esperados, lo que hace que los directores financieros sean escépticos ante nuevas solicitudes. La barrera es particularmente pronunciada para los hospitales comunitarios que carecen de apoyo de subvenciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Capacitación Basada en Simulación Impulsa la Innovación

Los programas basados en simulación representaron el 26,48% del tamaño del mercado de Externalización de Servicios de Capacitación y Educación en Salud en 2024 y se prevé que se expandan a una CAGR del 8,89%, la más rápida entre todas las líneas de servicio. Los simuladores de ecocardiografía de realidad virtual de uso generalizado ahora cuentan con conectividad multiusuario para que los fellows de cardiología dispersos geográficamente practiquen de forma colaborativa mientras comparten análisis de resultados. La capacitación en habilidades clínicas sigue representando una participación sustancial porque la competencia a pie de cama sigue siendo fundamental para la obtención de licencias. Los módulos de cumplimiento normativo y regulatorio disfrutan de un volumen constante a medida que evolucionan las normativas sobre dispositivos y productos farmacéuticos, lo que garantiza ingresos recurrentes para los externalizadores.

El auge de la simulación se debe a su capacidad para replicar procedimientos de alto riesgo sin exposición del paciente. Los equipos RetinaVR reducen el costo de entrada para los departamentos de oftalmología que anteriormente dependían de costosos laboratorios húmedos. El aprendizaje electrónico adaptativo basado en inteligencia artificial organiza rutas personalizadas que aumentan las tasas de finalización, desviando los presupuestos de la Educación Médica Continua con mucho contenido de conferencias. La instrucción en liderazgo y gestión gana importancia a medida que los sistemas de salud pivotan hacia modelos de reembolso basados en valor que requieren una toma de decisiones ágil. En todas estas ofertas, los proveedores que combinan interfaces táctiles con análisis obtienen tracción competitiva porque los hospitales priorizan las ganancias de competencia medibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Entrega: La Realidad Virtual Transforma las Experiencias de Aprendizaje

Las sesiones presenciales con instructor retuvieron el 34,38% de la participación del mercado de Externalización de Servicios de Capacitación y Educación en Salud en 2024 gracias a la tutoría directa en quirófanos. Sin embargo, los módulos de realidad aumentada y realidad virtual registrarán una CAGR del 8,47% hasta 2030, lo que refleja su creciente papel a medida que las instituciones diversifican sus carteras de aprendizaje. El aprendizaje electrónico a ritmo propio mantiene su popularidad entre los médicos que gestionan horarios impredecibles, mientras que los programas combinados combinan aulas virtuales con breves laboratorios presenciales para reforzar la memoria muscular.

Los cascos inmersivos ahora proyectan hologramas anatómicamente correctos que los estudiantes pueden palpar con guantes hápticos, acortando la curva de aprendizaje para técnicas invasivas. El microaprendizaje móvil envía viñetas de casos de cinco minutos a los teléfonos durante los descansos de turno, fomentando el compromiso continuo. La adopción de la capacitación virtual con instructor de la era pandémica persiste porque los presupuestos de viaje siguen siendo reducidos. Los proveedores se diferencian incorporando tutores de inteligencia artificial que analizan los patrones de mirada y las latencias de respuesta, y luego recomiendan clips de refuerzo en tiempo real, una capacidad difícil de igualar en las aulas tradicionales.

Por Usuario Final: Los Centros de Atención Domiciliaria Impulsan una Rápida Adopción

Los hospitales y sistemas de salud representaron el 41,22% del mercado de Externalización de Servicios de Capacitación y Educación en Salud en 2024, lo que refleja sus inmensas bases de personal y complejas matrices de credenciales. Los centros médicos académicos complementan esta demanda al probar nuevos planes de estudio antes de distribuirlos a los sitios afiliados. Los fabricantes de ciencias de la vida externalizan la educación específica de productos para acelerar los lanzamientos y satisfacer las obligaciones de vigilancia poscomercialización.

Los centros de atención domiciliaria y de cuidados a largo plazo crecerán a una CAGR del 9,88%, impulsados por el envejecimiento de la población y la escasez de personal que intensifica las necesidades de capacitación. Muchos operan con márgenes reducidos, por lo que externalizan para obtener programas llave en mano que cubren el cuidado de heridas, la terapia de infusión y los protocolos de telesalud. Las escuelas de enfermería y de profesiones de la salud aliadas se asocian con proveedores externos para enriquecer los recursos de simulación sin gastos de capital. Los pagadores integran la mejora de habilidades para los navegadores de atención dentro de los contratos basados en valor, mientras que los organismos gubernamentales encargan cursos estandarizados para elevar las competencias básicas en las clínicas rurales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Proveedor: Las Empresas de Tecnología de la Información Reconfiguran la Entrega de Capacitación

Los educadores especializados comandaron el 29,48% de la participación del mercado de Externalización de Servicios de Capacitación y Educación en Salud en 2024 debido a su profundidad de dominio y sus vínculos consolidados con los hospitales. Sin embargo, los proveedores de tecnología de la información y externalización de procesos de negocio registrarán una CAGR del 9,37% porque combinan ingeniería en la nube con diseño de contenidos. Los fabricantes de equipos originales continúan gestionando academias específicas de dispositivos para salvaguardar la reputación de la marca. Las sociedades profesionales mantienen cuadrículas de certificación, pero su crecimiento se rezaga a medida que los nativos digitales se inclinan por las plataformas de microcredenciales.

Los ecosistemas basados en inteligencia artificial como HealthStream HLX combinan funciones de sistema de gestión del aprendizaje con motores de recomendación adaptativa para que los hospitales extraigan datos de rendimiento mientras los médicos obtienen insignias digitales. MedCerts capacita a 15.000 estudiantes anuales utilizando laboratorios de realidad mixta entregados completamente en línea, lo que demuestra que las empresas tecnológicas pueden escalar los planes de estudio de salud de manera efectiva. A medida que los proveedores de tecnología de la información adquieren educadores especializados, el campo competitivo se difumina, ofreciendo a los hospitales plataformas integradas que combinan programación, seguimiento de credenciales y contenido inmersivo bajo contratos únicos.

Análisis Geográfico

América del Norte capturó el 36,67% de los ingresos de 2024, anclada por estrictos estatutos de Educación Médica Continua y sofisticados ecosistemas de tecnología de la información para proveedores. Los sistemas de Estados Unidos aprovechan los contratos integrados para agilizar el seguimiento de licencias en operaciones de múltiples estados, mientras que las provincias canadienses financian centros de simulación para compensar la escasez de plazas de prácticas clínicas en zonas rurales. La región también sirve como banco de pruebas de planes de estudio de inteligencia artificial porque los proveedores acceden a ricos conjuntos de datos de registros electrónicos de salud que entrenan modelos de recomendación.

Europa le sigue, ya que la complejidad regulatoria en torno al Reglamento de Dispositivos Médicos de la Unión Europea y los flujos transfronterizos de pacientes genera demanda de capacitación multilingüe estandarizada. Los sistemas alemán y francés coinvierten en repositorios conjuntos de aprendizaje electrónico que satisfacen tanto las directivas nacionales como las de la Unión Europea, reduciendo la duplicación. En el Reino Unido, los consejos de atención integrada financian prácticas virtuales para enfermeras comunitarias con el fin de aliviar los cuellos de botella en los sitios clínicos, un modelo que las empresas de externalización replican en Irlanda y los países nórdicos.

Asia-Pacífico registrará una CAGR del 7,48% hasta 2030, la más rápida a nivel mundial. Los hospitales de Singapur, Tailandia y Malasia se apresuran a instalar laboratorios de realidad virtual para diferenciar sus ofertas de turismo médico. Filipinas se posiciona como un centro de educación médica donde la matrícula de entre USD 2.000 y 6.000 atrae a estudiantes extranjeros al tiempo que alinea los planes de estudio con los estándares de Estados Unidos. Los mercados emergentes de Oriente Medio y África invierten en Educación Médica Continua fundamental para apoyar la expansión de la atención primaria. Las naciones sudamericanas aprovechan las redes de teleeducación que llevan módulos en español y portugués a las clínicas remotas de la Amazonia, creando una demanda incremental de servicios de localización.

Panorama Competitivo

La industria de Externalización de Servicios de Capacitación y Educación en Salud está moderadamente fragmentada, con nuevos participantes impulsados por la tecnología que elevan las apuestas para los proveedores tradicionales. HealthStream gastó USD 2,25 millones adquiriendo Total Clinical Placement System y The Clinical Hub, integrándolos en myClinicalExchange para gestionar 285.000 rotaciones anuales. Este efecto de red genera costos de cambio porque las universidades integran la gestión de listas más profundamente en los planes de estudio.

OpusVi se rebautizó desde Dignity Health Global Education y se vinculó con ShiftMed para atender a 350.000 profesionales de primera línea, ilustrando la potencia de las alianzas de canal que combinan la profundidad del plan de estudios con los mercados de fuerza laboral. Adtalem e Hippocratic AI codesarrollan un plan de estudios de ética y flujo de trabajo que se integra en los programas de grado de Chamberlain University, señalando la convergencia entre los proveedores de títulos y las empresas emergentes de inteligencia artificial. Pearson se asocia con Microsoft para incorporar rutas de aprendizaje de inteligencia artificial en su catálogo editorial, ampliando el alcance a estudiantes no tradicionales.

La intensidad competitiva se centra en los análisis, la profundidad de la localización y la interoperabilidad de las plataformas. Los proveedores que ofrecen interfaces de programación de aplicaciones de fácil integración más registros de créditos de Educación Médica Continua premapeados ocupan posiciones de negociación más sólidas. Existe espacio sin explotar en la capacitación en competencia cultural; las revisiones sistemáticas exponen brechas de habilidades persistentes, especialmente en la atención primaria multilingüe. Las empresas que codifican bibliotecas de casos que reflejan diversos determinantes sociales de la salud pueden crear nichos defendibles incluso a medida que crece la mercantilización de las plataformas.

Líderes de la Industria de Externalización de Servicios de Capacitación y Educación en Salud

HealthStream

Relias

Elsevier Clinical Solutions

GE HealthCare Education

Philips Healthcare Education

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Simplify Healthcare se asoció con Atento para pilotar un programa de experiencia del cliente impulsado por Xperience1, permitiendo a los pagadores de Estados Unidos mejorar la experiencia de miembros y proveedores sin desembolsos de capital iniciales.

- Junio de 2025: The College of Health Care Professions lanzó su grupo de Soluciones Inteligentes para la Fuerza Laboral para ofrecer capacitación centrada en el empleador a nivel nacional, nombrando a AJ Thomas como Director de Desarrollo de Negocios.

- Enero de 2025: HealthStream lanzó su aplicación de Experiencia de Aprendizaje HealthStream basada en inteligencia artificial para mejorar el aprendizaje personalizado y autodirigido y la retención de la fuerza laboral en las organizaciones de salud.

Alcance del Informe Global del Mercado de Externalización de Servicios de Capacitación y Educación en Salud

| Capacitación en Habilidades Clínicas |

| Capacitación en Cumplimiento Normativo y Regulatorio |

| Cursos de Educación Médica Continua (EMC) |

| Capacitación Basada en Simulación |

| Desarrollo de Contenido de Aprendizaje Electrónico |

| Capacitación en Liderazgo y Gestión |

| Instructor Presencial en el Sitio |

| Instructor Virtual en Línea |

| Módulos de Aprendizaje Electrónico a Ritmo Propio |

| Programas de Aprendizaje Combinado |

| Microaprendizaje Móvil |

| Módulos de Realidad Virtual y Aumentada |

| Hospitales y Sistemas de Salud |

| Centros Médicos Académicos |

| Empresas de Ciencias de la Vida y Tecnología Médica |

| Escuelas de Enfermería y Profesiones de la Salud Aliadas |

| Pagadores y Compañías de Seguros |

| Organismos Gubernamentales y de Salud Pública |

| Centros de Atención Domiciliaria y de Cuidados a Largo Plazo |

| Empresas Especializadas en Externalización de Capacitación en Salud |

| Proveedores de Tecnología de la Información y Externalización de Procesos de Negocio |

| Fabricantes de Equipos Originales de Dispositivos Médicos y Farmacéuticos como Proveedores |

| Asociaciones y Sociedades Profesionales |

| Universidades e Instituciones Académicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Capacitación en Habilidades Clínicas | |

| Capacitación en Cumplimiento Normativo y Regulatorio | ||

| Cursos de Educación Médica Continua (EMC) | ||

| Capacitación Basada en Simulación | ||

| Desarrollo de Contenido de Aprendizaje Electrónico | ||

| Capacitación en Liderazgo y Gestión | ||

| Por Modalidad de Entrega | Instructor Presencial en el Sitio | |

| Instructor Virtual en Línea | ||

| Módulos de Aprendizaje Electrónico a Ritmo Propio | ||

| Programas de Aprendizaje Combinado | ||

| Microaprendizaje Móvil | ||

| Módulos de Realidad Virtual y Aumentada | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Centros Médicos Académicos | ||

| Empresas de Ciencias de la Vida y Tecnología Médica | ||

| Escuelas de Enfermería y Profesiones de la Salud Aliadas | ||

| Pagadores y Compañías de Seguros | ||

| Organismos Gubernamentales y de Salud Pública | ||

| Centros de Atención Domiciliaria y de Cuidados a Largo Plazo | ||

| Por Tipo de Proveedor | Empresas Especializadas en Externalización de Capacitación en Salud | |

| Proveedores de Tecnología de la Información y Externalización de Procesos de Negocio | ||

| Fabricantes de Equipos Originales de Dispositivos Médicos y Farmacéuticos como Proveedores | ||

| Asociaciones y Sociedades Profesionales | ||

| Universidades e Instituciones Académicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Externalización de Servicios de Capacitación y Educación en Salud en 2025?

El mercado está valorado en USD 2.990 millones en 2025 con una CAGR proyectada del 5,72% hasta 2030.

¿Qué tipo de servicio genera más ingresos?

La capacitación basada en simulación lidera con una participación del 26,48%, lo que refleja una fuerte demanda de aprendizaje inmersivo.

¿Qué región muestra el crecimiento más rápido?

Se prevé que Asia-Pacífico avance a una CAGR del 7,48% hasta 2030 debido a la transformación digital y el turismo de educación médica.

¿Por qué los proveedores externalizan las funciones de capacitación?

La externalización reduce los costos de desarrollo, acelera el cumplimiento normativo y ayudó a una red de Estados Unidos a ahorrar USD 16,3 millones al mejorar la retención de enfermeras.

¿Cómo influye la inteligencia artificial en la capacitación en salud?

Los motores de inteligencia artificial personalizan el contenido, reducen el tiempo hasta la competencia y potencian plataformas como HealthStream HLX que recomiendan microlecciones basadas en los datos del estudiante.

Última actualización de la página el: