Tamaño y Cuota del Mercado Global de Soluciones de Educación en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Soluciones de Educación en Salud por Mordor Intelligence

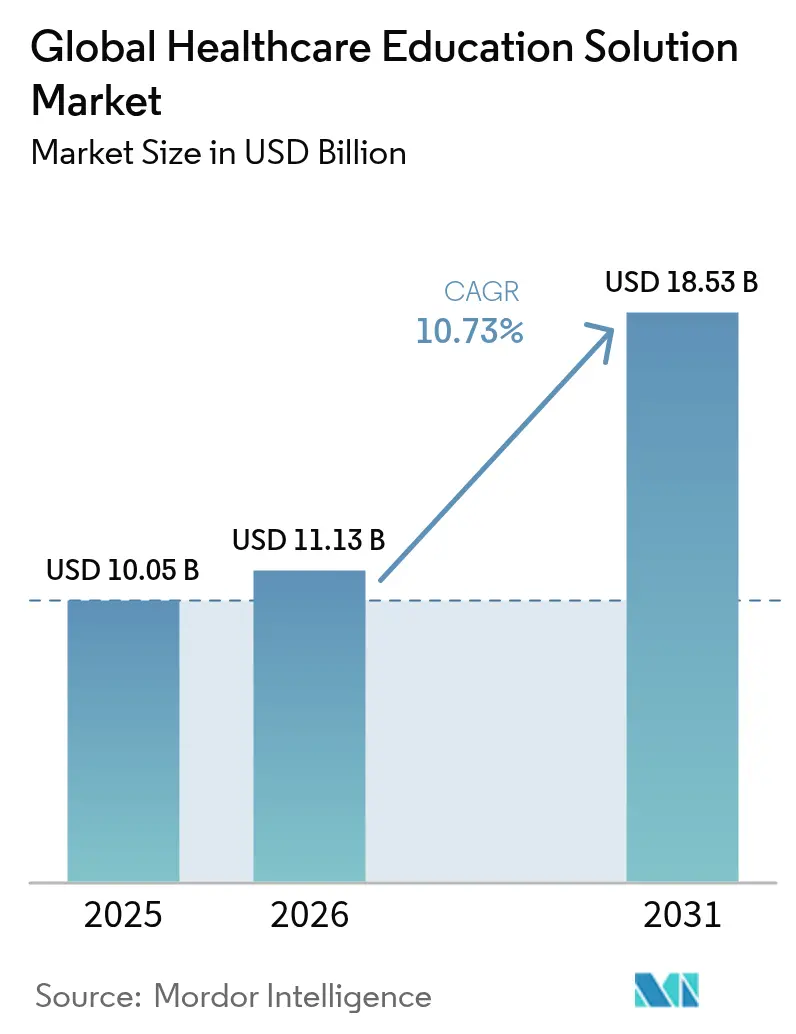

El tamaño del mercado de soluciones de educación en salud en 2026 se estima en USD 11,13 mil millones, creciendo desde el valor de 2025 de USD 10,05 mil millones con proyecciones para 2031 que muestran USD 18,53 mil millones, creciendo a una CAGR del 10,73% durante 2026-2031. La confluencia de escasez de docentes clínicos, la ampliación de los mandatos de educación continua y la rápida digitalización de los flujos de trabajo hospitalarios impulsa una demanda sostenida de plataformas de aprendizaje escalables. América del Norte lidera en términos de valor monetario debido a los estrictos marcos de cumplimiento normativo y la infraestructura consolidada, mientras que Asia-Pacífico registra el crecimiento regional más rápido, respaldado por inversiones a gran escala en escuelas de medicina y programas de modernización de salud pública. Las plataformas de software siguen siendo el componente dominante porque los sistemas de gestión del aprendizaje (LMS) alojados en la nube son fácilmente implementables en redes de múltiples sedes, mientras que los servicios crecen más rápidamente a medida que las instituciones buscan contenido personalizado, análisis e integración especializada. Los patrones de adopción tecnológica revelan un cambio desde módulos de aprendizaje electrónico puntuales hacia ecosistemas predictivos habilitados por IA que apoyan la mejora de competencias justo a tiempo y en el punto de atención para enfermeras, médicos y profesionales de salud afines.

Conclusiones Clave del Informe

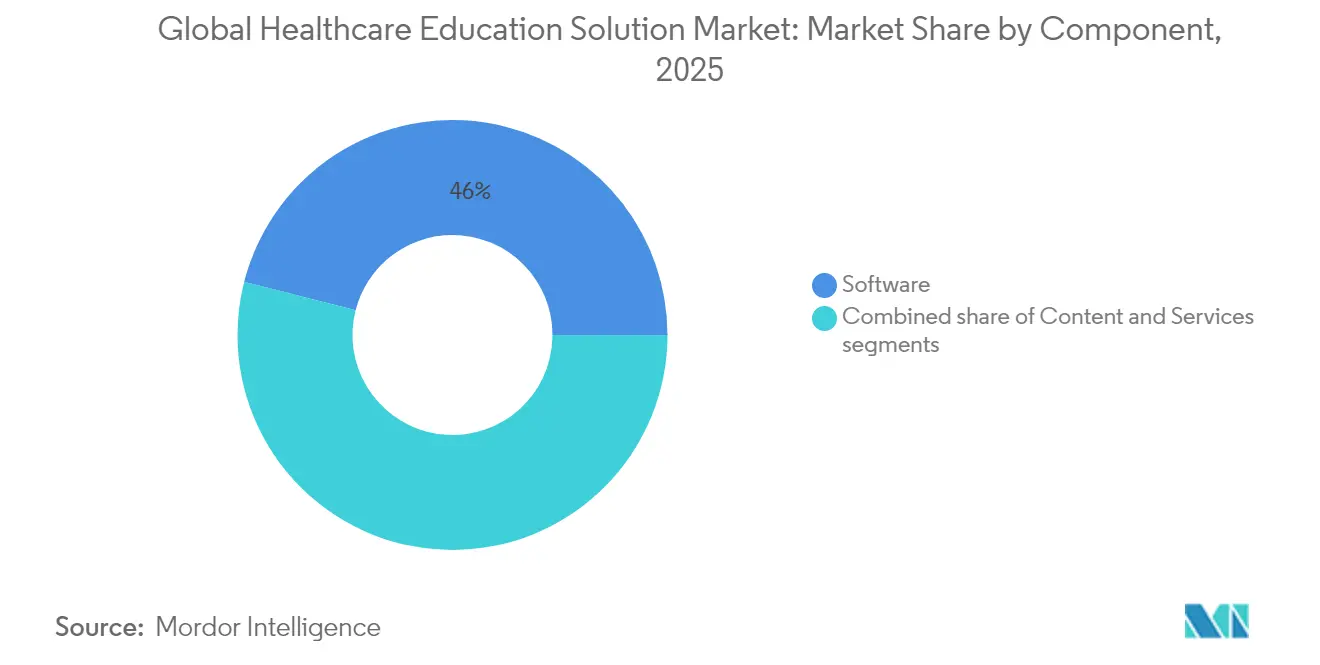

- Por componente, las plataformas de software representaron el 46,02% de la cuota del mercado de soluciones de educación en salud en 2025, mientras que los servicios registraron la CAGR proyectada más alta del 11,31% hasta 2031.

- Por modo de entrega, el aprendizaje electrónico representó el 54,65% del tamaño del mercado de soluciones de educación en salud en 2025, mientras que la formación basada en simulación avanza a una CAGR del 12,12% durante el horizonte de previsión.

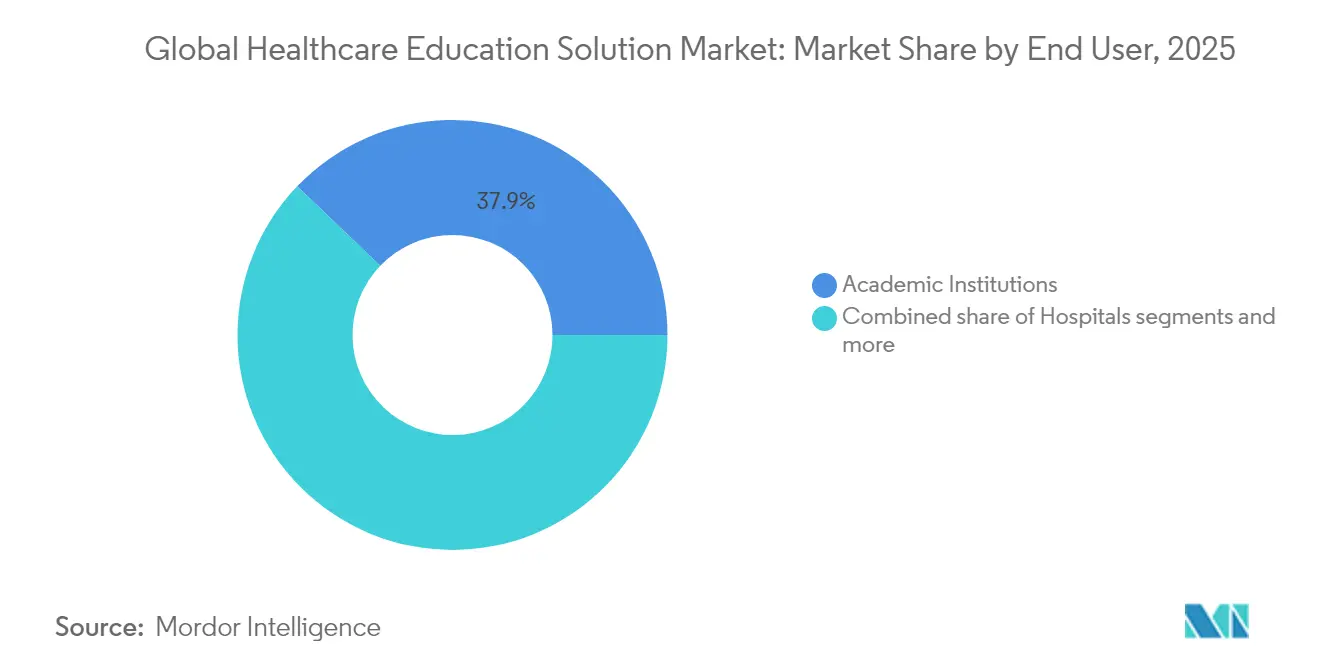

- Por usuario final, las instituciones académicas lideraron con una cuota de ingresos del 37,85% en 2025; los hospitales registran el crecimiento más rápido con una CAGR del 10,94% hasta 2031, a medida que el aprendizaje en el punto de atención se convierte en práctica habitual.

- Por tecnología, los sistemas de gestión del aprendizaje aseguraron el 53,21% de la cuota del tamaño del mercado de soluciones de educación en salud en 2025, mientras que las simulaciones de gemelo digital se expanden a una CAGR del 10,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Soluciones de Educación en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción del aprendizaje electrónico para paliar la escasez de docentes clínicos | +2.8% | Global; mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Requisitos de CME mandatados por los gobiernos en expansión global | +2.1% | Global; adopción acelerada en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Digitalización de los flujos de trabajo hospitalarios con integración de módulos de formación | +1.9% | América del Norte y la UE lideran; Asia-Pacífico en seguimiento | Mediano plazo (2-4 años) |

| Rápida adopción de simuladores de RA/RV para procedimientos de alto riesgo | +1.7% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Surgimiento de conjuntos de datos de pacientes de gemelo digital para el aprendizaje basado en escenarios | +1.4% | Adopción global temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Plataformas de suscripción de microcredenciales para trabajadores de salud afines | +1.1% | Global; fuerte presencia en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción del Aprendizaje Electrónico para Paliar la Escasez de Docentes Clínicos

Las escuelas de salud implementan cada vez más suites de aprendizaje electrónico a gran escala para compensar las brechas de personal docente que limitan la capacidad de matrícula. Una revisión sistemática que abarcó 6.750 estudiantes de múltiples disciplinas de salud demostró que los módulos en línea pueden igualar o superar los métodos tradicionales en la adquisición de conocimientos y habilidades. Las instituciones, por tanto, canalizan el presupuesto hacia paquetes de LMS alojados en la nube con algoritmos adaptativos que personalizan el contenido en función del análisis de competencias. El modelo es particularmente valioso en enfermería, donde la escasez global demanda 9 millones adicionales de profesionales para 2030. Los planes de estudio digitales a ritmo propio permiten a un pequeño grupo de instructores supervisar cohortes más grandes sin comprometer los estándares de acreditación. Además, los módulos asincrónicos ayudan a los estudiantes de zonas rurales a equilibrar los turnos de trabajo con el estudio, reforzando la relevancia del mercado de soluciones de educación en salud en la distribución de la fuerza laboral.

Requisitos de CME Mandatados por los Gobiernos en Expansión Global

Los organismos reguladores exigen ahora una certificación continua para mantener las licencias, impulsando la demanda de plataformas que automatizan el seguimiento de créditos y la presentación de informes en múltiples jurisdicciones. En Estados Unidos, la Ley de Acceso a Medicamentos y Expansión de la Formación obliga a los proveedores a completar 8 horas de educación sobre trastornos por uso de sustancias para la renovación de la DEA. Las juntas estatales añaden capas de complejidad, con requisitos de horas anuales que oscilan entre 25 y 50 según la jurisdicción. A nivel internacional, los estándares actualizados de la Federación Mundial de Educación Médica desplazan el enfoque desde el recuento de créditos hacia las evaluaciones basadas en competencias. Los proveedores responden incorporando análisis detallados que mapean las actividades completadas con marcos de habilidades específicas, una característica que asegura la contratación hospitalaria donde el reclutamiento transfronterizo de médicos está en aumento. Estos cambios consolidan el mercado de soluciones de educación en salud como columna vertebral de cumplimiento normativo para las fuerzas laborales clínicas móviles.

Digitalización de los Flujos de Trabajo Hospitalarios con Integración de Módulos de Formación

Los proveedores de historia clínica electrónica (HCE) y de soporte a la decisión clínica están incorporando objetos de microaprendizaje directamente en las pantallas de flujo de trabajo, convirtiendo la educación en un proceso de fondo continuo que mejora la seguridad del paciente. El sistema Lippincott CoursePoint+ de Wolters Kluwer aprovecha ahora el aprendizaje automático para orientar a las enfermeras hacia módulos de refuerzo cuando las métricas del panel de control señalan brechas de competencia. Los hospitales reportan períodos de orientación más cortos y menor rotación de personal cuando los dispositivos a pie de cama ofrecen actualizaciones de competencias relacionadas con los casos actuales. Los educadores de enfermería recién contratados, que suelen proceder de la atención directa, encuentran que estos sistemas integrados mitigan la falta de infraestructura formal de enseñanza destacada en estudios cualitativos[1]Fuente: BMC Nursing, "Desafíos que Enfrentan los Educadores de Enfermería Recién Empleados," bmcnurs.biomedcentral.com . A medida que las herramientas de documentación clínica se convierten en el eje central de la prestación de atención, la formación integrada eleva tanto la confianza del personal como las métricas de calidad, reforzando la importancia del mercado de soluciones de educación en salud en los ecosistemas de atención basada en valor.

Rápida Adopción de Simuladores de RA/RV para Procedimientos de Alto Riesgo

Las plataformas de realidad mixta ofrecen entornos de ensayo sin riesgo que replican anatomías complejas con retroalimentación háptica. El ArthroS de VirtaMed se alinea con los Hitos 2.0 de la ACGME y permite a los residentes de ortopedia alcanzar la competencia básica en artroscopia antes de sus primeros casos en vivo. Las sociedades especializadas exigen ahora experiencia con simuladores en los caminos de acreditación, y unidades móviles como el remolque MAAS de la Asociación de Artroscopia de América del Norte llevan la formación avanzada a programas comunitarios. Una revisión sistemática de 17 estudios reportó avances significativos en la comprensión espacial y la precisión procedimental cuando la RV reemplazó los laboratorios didácticos en entornos con recursos limitados. Las preocupaciones sobre los costos se mitigan mediante modelos de acceso por suscripción que distribuyen los gastos de hardware entre cohortes, convirtiendo la simulación inmersiva en un pilar principal del mercado de soluciones de educación en salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los sistemas avanzados de simulación | -1.8% | Global; más agudo en mercados emergentes y pequeñas instituciones | Corto plazo (≤ 2 años) |

| Limitaciones de ancho de banda en regiones de bajos ingresos | -1.2% | África Subsahariana, Asia-Pacífico rural, partes de América Latina | Mediano plazo (2-4 años) |

| Retraso en la acreditación de contenidos de curso generados por IA | -0.9% | Global; variaciones regulatorias por región | Largo plazo (≥ 4 años) |

| Litigios de propiedad intelectual sobre bibliotecas de modelos anatómicos en 3D | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Sistemas Avanzados de Simulación

Los simuladores inmersivos requieren hardware especializado, actualizaciones continuas de contenido y soporte técnico, ejerciendo presión sobre los presupuestos de las instituciones más pequeñas. El costo de capital puede alcanzar USD 500.000 para suites completamente integradas, y los contratos de mantenimiento añaden compromisos recurrentes que compiten con el gasto esencial en instalaciones. Una encuesta multipaís a líderes hospitalarios del Sudeste Asiático reveló que más de la mitad cita brechas de experiencia del personal y preocupaciones sobre la seguridad de los datos, además del costo puro, como razones para retrasar la adopción de simuladores. Las innovaciones en financiamiento, como el arrendamiento de equipos y el renderizado en la nube de pago por estudiante, reducen las barreras iniciales, aunque las disparidades persisten. Sin acceso igualitario, la brecha digital se amplía entre los hospitales universitarios urbanos y los institutos rurales, moderando la penetración a corto plazo del mercado de soluciones de educación en salud.

Limitaciones de Ancho de Banda en Regiones de Bajos Ingresos

Los activos de video en alta definición y de RV sobrecargan las redes donde la conectividad es intermitente. Los programas de telemedicina en la India rural ilustran tanto las posibilidades como los cuellos de botella: si bien los enlaces satelitales amplían el alcance, las fluctuaciones de velocidad limitan la instrucción sincrónica. Una revisión sistemática de implementaciones de salud digital en Somalia refleja déficits de infraestructura similares que dificultan el despliegue de plataformas. Los proveedores de contenido responden con aplicaciones móviles con capacidad fuera de línea y medios comprimidos, aunque estos formatos suelen sacrificar la fidelidad inmersiva. Como resultado, los profesionales clínicos en zonas con ancho de banda restringido dependen del microaprendizaje centrado en texto entregado a través de teléfonos inteligentes de bajo costo, retrasando la exposición a experiencias avanzadas de simulación y limitando la curva de crecimiento del mercado de soluciones de educación en salud en geografías desatendidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Demanda de Integración Eleva los Servicios

Las plataformas de software ostentan una cuota del 46,02% del mercado de soluciones de educación en salud gracias a las ofertas de LMS multiinquilino que centralizan la gestión del currículo y el análisis del aprendizaje. Estos sistemas escalan horizontalmente en consorcios universitarios y verticalmente dentro de redes hospitalarias, sustentando la gestión de credenciales, el mapeo de habilidades y los paneles de rendimiento. Las instituciones conectan cada vez más motores de recomendación impulsados por IA al núcleo de la plataforma, aumentando las tasas de participación al personalizar los itinerarios según los niveles de competencia del usuario. A pesar del dominio de las plataformas, el segmento de servicios crece a una CAGR del 11,31% porque la configuración, la localización de contenidos y la integración de API requieren conocimientos especializados. Los hospitales que implementan simuladores virtuales suelen contratar consultores para integrar métricas de resultados en los flujos de trabajo de la historia clínica electrónica (HCE), ilustrando por qué los ingresos de servicios se aceleran más rápido que las tarifas de licencia. A medida que evolucionan los estándares de cumplimiento, el soporte experto en materia de preparación para auditorías y gobernanza de privacidad de datos eleva aún más el compromiso facturable, consolidando los servicios como un vector de crecimiento fundamental en el mercado de soluciones de educación en salud.

La creación de materiales de curso de alta calidad y basados en evidencia sigue siendo un diferenciador competitivo porque el rigor curricular sustenta la reputación institucional. Los equipos de contenido co-desarrollan módulos con sociedades académicas para garantizar la alineación con los marcos de competencia actualizados. Simultáneamente, los generadores de IA elaboran bancos de ítems y escenarios clínicos a escala, pero las autoridades de acreditación aún exigen revisión humana antes de la publicación. Los procesos editoriales híbridos resultantes intensifican la demanda de consultores de diseño instruccional, reforzando el impulso del segmento de servicios. Durante el horizonte de previsión, se espera que las asociaciones de co-desarrollo entre editoriales y sistemas de salud maduren hacia empresas conjuntas que combinen licencias de plataforma con acuerdos de actualización continua de contenido, incorporando ingresos recurrentes en todo el mercado de soluciones de educación en salud.

Nota: Las cuotas de los segmentos individuales están disponibles con la compra del informe

Por Modo de Entrega: El Aprendizaje Basado en Simulación Gana Impulso

El aprendizaje electrónico retiene la mayor parte del panorama de modos de entrega, representando el 54,65% de la cuota del mercado de soluciones de educación en salud, porque los módulos asincrónicos difunden de manera costo-efectiva la teoría fundamental entre cohortes dispersas. Las grabaciones estandarizadas y los cuestionarios apoyan la transferencia uniforme de conocimiento, garantizando el cumplimiento de las competencias regulatorias. Sin embargo, el formato de más rápido crecimiento es la formación basada en simulación, que se expande a una CAGR del 12,12% a medida que las especialidades de alto riesgo insisten en la práctica procedimental antes de la exposición a pacientes reales. Los programas multimodales ahora integran ejercicios de realidad virtual en planes de estudio más amplios, superando el contenido estático en pantalla.

Las estrategias de aprendizaje combinado fusionan la teoría en línea con sesiones de laboratorio en el campus, brindando a los estudiantes la flexibilidad del acceso digital junto con la responsabilidad de la retroalimentación presencial. En los entornos de atención aguda, las microlecciones justo a tiempo aparecen en estaciones de trabajo móviles para abordar brechas de conocimiento inmediatas, reforzando la cultura de aprendizaje perpetuo que persiguen los hospitales modernos. A medida que los sistemas de salud comparan la reducción de los períodos de incorporación y la disminución de eventos adversos con sus pares, la adopción de módulos de simulación se acelera, reforzando el crecimiento del tamaño del mercado de soluciones de educación en salud entre los proveedores de atención de primera línea. Los programas centrados en el aula persistirán en competencias selectas —debates de ética o formación en habilidades blandas—, aunque los continuos cambios hacia módulos experienciales subrayan la trayectoria transformadora del mercado.

Por Usuario Final: Los Hospitales Acortan la Brecha con las Instituciones Académicas

Las instituciones académicas lideran con una contribución del 37,85% al mercado de soluciones de educación en salud, una ventaja heredada arraigada en estructuras docentes consolidadas y familiaridad con la acreditación. Las universidades integran plataformas en la nube en los sistemas de registro académico, automatizando la generación de expedientes y certificados de competencia. Las subvenciones y la filantropía financian proyectos piloto, particularmente en torno a cadáveres digitales y laboratorios de anatomía de realidad mixta, posicionando a los campus como adoptantes tempranos. Los sistemas hospitalarios, sin embargo, registran el ascenso más pronunciado con una CAGR del 10,94%, porque los refuerzos de conocimiento a pie de cama mejoran las métricas de seguridad del paciente y la retención del personal. Los centros médicos integran paneles de aprendizaje en los portales de HCE para que los profesionales clínicos monitoreen su progreso sin acceder a sitios externos, transformando la educación de una obligación académica en un KPI operativo.

Las empresas de ciencias de la vida aprovechan la misma infraestructura para la difusión de conocimiento de productos y las attestaciones de cumplimiento normativo, aunque su cuota queda por detrás de la de hospitales y escuelas porque los volúmenes de contenido son más reducidos. Las redes ambulatorias más pequeñas y las consultas de salud afines realizan compras selectivas —principalmente módulos de control de infecciones y tutoriales de dispositivos— a menudo a través de mercados de suscripción. A medida que la colaboración interprofesional y el reembolso basado en valor se expanden, las asociaciones intersectoriales probablemente crearán campus digitales compartidos, distribuyendo costos y amplificando el alcance en todo el mercado de soluciones de educación en salud.

Nota: Las cuotas de los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Madurez de los LMS se Encuentra con los Avances del Gemelo Digital

Los sistemas de gestión del aprendizaje poseen el 53,21% del tamaño del mercado de soluciones de educación en salud, funcionando como centros de control que programan cursos, registran evaluaciones y compilan registros de auditoría. Las API de los proveedores ahora sincronizan los datos del LMS con el software de gestión de personal, permitiendo a los administradores planificar las plantillas en función de la preparación de habilidades, convirtiendo las métricas educativas en insumos para la planificación de la fuerza laboral. Las capas de inteligencia artificial analizan el rendimiento en los cuestionarios para activar la remediación dirigida, elevando las tasas de aprobación en exámenes de certificación como el NCLEX o el USMLE. A medida que los hospitales adoptan la acreditación basada en competencias, las plataformas LMS evolucionan hacia suites más amplias de gestión del talento.

Las simulaciones de gemelo digital representan el segmento de avance más rápido, registrando una CAGR del 10,78% al recrear recorridos completos del paciente con datos reales de HCE. Los estudiantes manipulan la fisiología virtual para observar los efectos derivados de las decisiones terapéuticas, un ejercicio imposible en las salas en vivo. Los estudios muestran tamaños de efecto de hasta 0,9 en la resolución compleja de problemas y 0,7 en la comunicación tras la exposición al gemelo digital entre cohortes de enfermería. Los proveedores colaboran con fabricantes de dispositivos para incorporar dinámicas de hardware actualizadas, garantizando la fidelidad a la práctica clínica actual. A medida que la potencia de cómputo aumenta y los canales gráficos se trasmiten en la nube, los gemelos digitales pasan de los centros terciarios a los hospitales regionales, ampliando la penetración en todo el mercado de soluciones de educación en salud.

Análisis Geográfico

América del Norte concentra el 41,85% de los ingresos y continúa estableciendo los estándares de adopción para el mercado de soluciones de educación en salud. Los programas federales de mejora de la calidad incentivan a los hospitales a documentar la competencia del personal, y las dotaciones considerables respaldan las adquisiciones tecnológicas de los centros universitarios. Las provincias canadienses integran horas estandarizadas de simulación en los planes de estudio de enfermería, reforzando niveles de competencia uniformes a nivel nacional. Los proveedores con soluciones propietarias prosperan porque las instituciones cuentan con presupuestos de TI considerables y marcos consolidados de ciberseguridad que agilizan la contratación.

Asia-Pacífico registra la trayectoria de crecimiento más alta con una CAGR del 13,71% hasta 2031. Encuestas en escuelas de medicina chinas muestran que el 87,24% de los estudiantes considera la alfabetización en salud digital como esencial, lo que impulsa a los decanos a invertir en laboratorios en línea y tutores de IA. La Misión Nacional de Salud Digital de la India fomenta las asociaciones público-privadas en torno a plataformas de habilidades, mientras que las cadenas hospitalarias de Indonesia despliegan programas de microcredenciales móviles para trabajadores afines en instalaciones archipelágicas. Los gobiernos del Sudeste Asiático asignan espectro e incentivos fiscales para expandir la banda ancha, un requisito previo para los paquetes de aprendizaje inmersivo. A medida que las empresas emergentes locales de tecnología educativa se asocian con editoriales multinacionales, el mercado de soluciones de educación en salud profundiza sus raíces en las economías emergentes más pobladas. Europa mantiene una expansión constante en un dígito medio. La iniciativa de credenciales profesionales transfronterizas de la Comisión Europea motiva a los hospitales a adoptar módulos de LMS que emitan certificados digitales interoperables. Los sistemas nacionales de salud financian simuladores de RV para la gestión del ictus y la atención materna, citando la mejora de las métricas de tiempo hasta el tratamiento. Los mercados de Oriente Medio se aceleran desde una base menor a medida que las visiones estratégicas de los Emiratos Árabes Unidos y Arabia Saudita apuestan por hospitales habilitados por IA y registros médicos electrónicos unificados que se complementan con suites de aprendizaje integradas. América Latina avanza más lentamente porque las restricciones fiscales limitan el gasto de capital, aunque los consorcios universitarios pilotan bibliotecas en la nube para compensar la escasez de docentes. En todas estas geografías, las inversiones en infraestructura y la armonización regulatoria determinan la pendiente de las curvas de adopción en el mercado de soluciones de educación en salud.

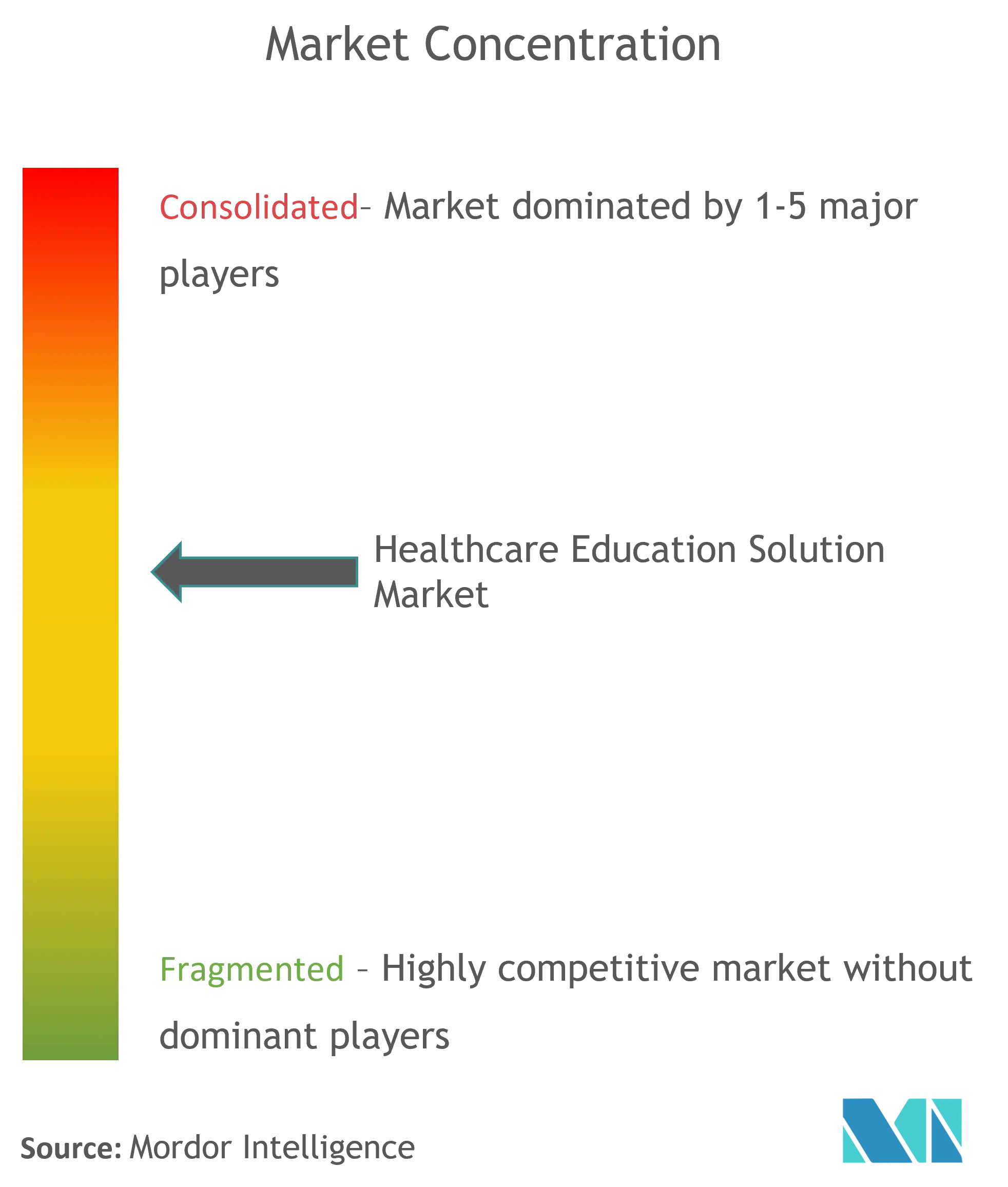

Panorama Competitivo

El mercado de soluciones de educación en salud está moderadamente fragmentado. Las editoriales consolidadas como Elsevier y Wolters Kluwer convierten archivos de contenido de décadas en activos adaptativos y multimedia, al tiempo que incorporan paneles de análisis atractivos para los organismos de acreditación. Los fabricantes especializados de simuladores —incluidos VirtaMed, Laerdal Medical y CAE Healthcare— agrupan hardware con currículo y formación de instructores, capturando nichos específicos de procedimientos como la artroscopia y la reanimación neonatal. Los disruptores nativos en la nube integran API de modelos de lenguaje amplio para generar variaciones de escenarios bajo demanda, acortando los ciclos de desarrollo de cursos para los educadores hospitalarios.

La actividad estratégica se inclina hacia las adquisiciones y las asociaciones. La adquisición de IntelliLearn por parte de Wolters Kluwer en 2025 amplía su catálogo de enfermería hacia los segmentos de salud afín y control de infecciones. La absorción de Clover Learning por parte de Ascend Learning añade módulos de imágenes diagnósticas con una tasa documentada de aprobación del examen de certificación del 96%, reforzando la diferenciación con evidencia de resultados. Los especialistas en IA se asocian con escuelas con capacidad para otorgar títulos: Adtalem e Hippocratic AI co-desarrollan una certificación de asistente de enfermería mapeada a los créditos de la Universidad Chamberlain, ilustrando cómo la co-creación de contenido acelera el tiempo de comercialización al tiempo que comparte el riesgo entre los grupos de interés.

El poder de fijación de precios sigue distribuido porque los compradores van desde clínicas de un solo sitio hasta cadenas hospitalarias multiestatales y sistemas multiuniversitarios, cada uno con reglas de contratación únicas. El éxito de los proveedores, por tanto, depende de la interoperabilidad, la evidencia de la eficacia del aprendizaje y la capacidad de complementar los servicios de asesoría en torno a las plataformas centrales. Sin que ningún participante supere ni siquiera una décima parte de los ingresos globales, el mercado de soluciones de educación en salud premia la especialización y las alianzas de ecosistema.

Líderes de la Industria Global de Soluciones de Educación en Salud

Stryker

GE Healthcare

Medtronic

Siemens Healthineers

FUJIFILM Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Wolters Kluwer adquirió IntelliLearn para ampliar los materiales de curso en línea para profesionales de la salud.

- Marzo 2025: Ascend Learning adquirió Clover Learning, mejorando su cartera con cursos de imágenes diagnósticas que registran una tasa de aprobación del examen del 96%.

Alcance del Informe del Mercado Global de Soluciones de Educación en Salud

Según el alcance del informe, la educación en salud es el desarrollo de estrategias individuales, grupales, institucionales, comunitarias y sistémicas para mejorar el conocimiento, las actitudes, las habilidades y el comportamiento en materia de salud. El mercado de soluciones de educación en salud está segmentado por modo de entrega (cursos presenciales y soluciones de aprendizaje electrónico), aplicación (cardiología, radiología, pediatría, medicina interna y otras), usuario final (médicos y no médicos) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Plataformas de Software |

| Contenido / Materiales de Curso |

| Servicios (Implementación y Soporte) |

| Aprendizaje Presencial |

| Aprendizaje Electrónico |

| Aprendizaje Combinado |

| Formación Basada en Simulación |

| Instituciones Académicas |

| Hospitales |

| Empresas de Ciencias de la Vida y Farmacéuticas |

| Otros Proveedores de Atención en Salud |

| Sistemas de Gestión del Aprendizaje (LMS) |

| Plataformas de Realidad Virtual y Aumentada |

| Aprendizaje Adaptativo Impulsado por IA |

| Simulaciones de Gemelo Digital |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente (Valor) | Plataformas de Software | |

| Contenido / Materiales de Curso | ||

| Servicios (Implementación y Soporte) | ||

| Por Modo de Entrega (Valor) | Aprendizaje Presencial | |

| Aprendizaje Electrónico | ||

| Aprendizaje Combinado | ||

| Formación Basada en Simulación | ||

| Por Usuario Final (Valor) | Instituciones Académicas | |

| Hospitales | ||

| Empresas de Ciencias de la Vida y Farmacéuticas | ||

| Otros Proveedores de Atención en Salud | ||

| Por Tecnología (Valor) | Sistemas de Gestión del Aprendizaje (LMS) | |

| Plataformas de Realidad Virtual y Aumentada | ||

| Aprendizaje Adaptativo Impulsado por IA | ||

| Simulaciones de Gemelo Digital | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de soluciones de educación en salud?

El mercado se sitúa en USD 11,13 mil millones en 2026 y se prevé que alcance USD 18,53 mil millones en 2031, reflejando una CAGR del 10,73%.

¿Qué componente lidera la contribución de ingresos?

Las plataformas de software representan el 46,02% de los ingresos de 2025 porque las implementaciones de LMS alojadas en la nube escalan rápidamente entre grandes bases de estudiantes.

¿Por qué los hospitales invierten fuertemente en tecnología educativa?

Los hospitales buscan el aprendizaje en el punto de atención que acorte la incorporación del personal y mejore las métricas de seguridad del paciente, impulsando una CAGR del 10,94% para el segmento hasta 2031.

¿Con qué rapidez crece la formación basada en simulación?

Las modalidades de simulación son el modo de entrega de más rápida expansión, registrando una CAGR del 12,12% gracias a la demanda de ensayo práctico de procedimientos de alto riesgo.

Última actualización de la página el: