Tamaño y Participación del Mercado Global de Externalización de Facturación Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

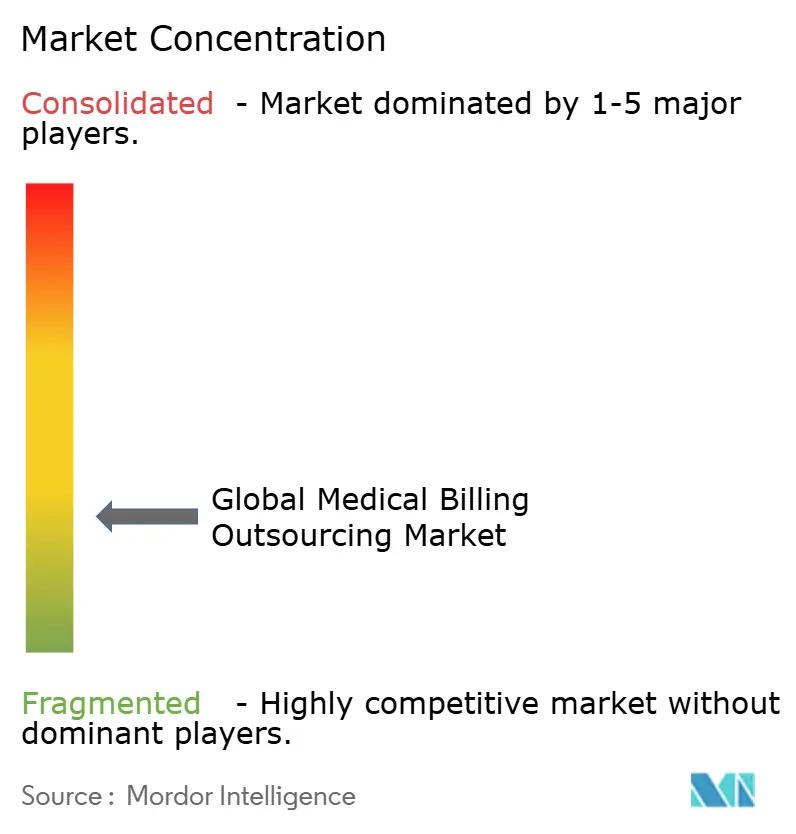

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Externalización de Facturación Médica por Mordor Intelligence

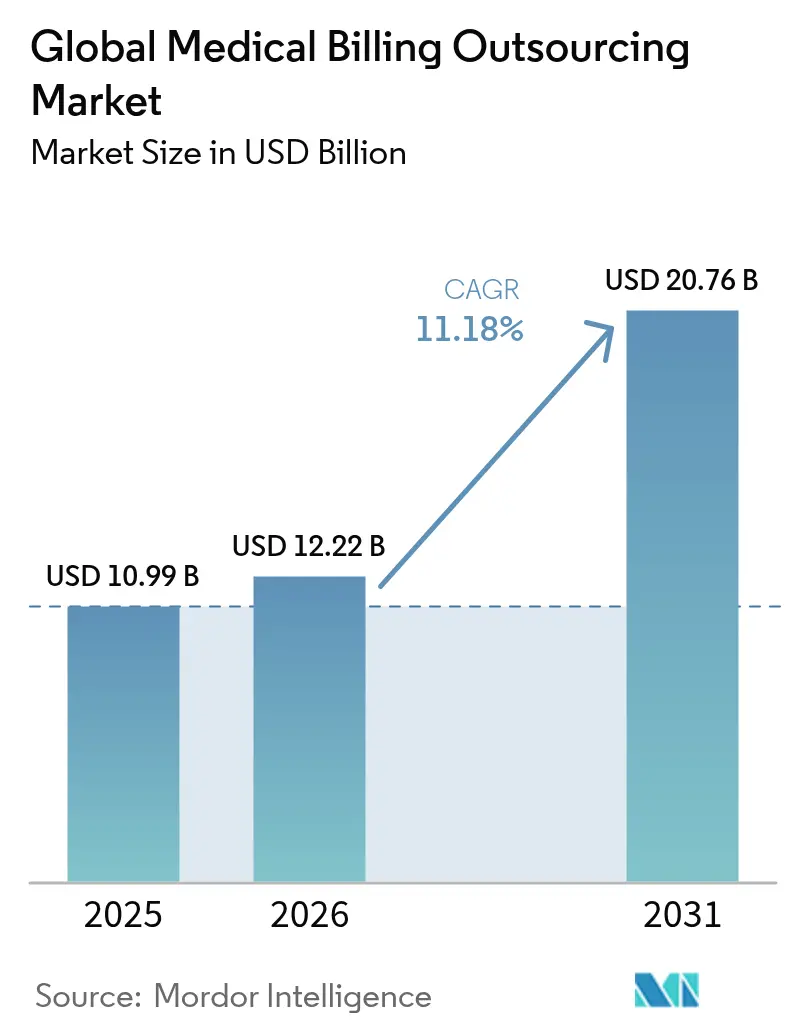

El tamaño del mercado de externalización de facturación médica en 2026 se estima en USD 12,22 mil millones, creciendo desde el valor de 2025 de USD 10,99 mil millones, con proyecciones para 2031 que muestran USD 20,76 mil millones, creciendo a una CAGR del 11,18% durante 2026-2031. La demanda está impulsada por proveedores que trasladan el trabajo desde la facturación interna costosa hacia socios especializados que mejoran la velocidad del flujo de caja con una mayor aceptación de reclamaciones en el primer intento. La creciente complejidad de la codificación, las denegaciones de los pagadores y la escasez de codificadores han hecho que la experiencia externa sea indispensable. Los proveedores con enfoque tecnológico que integran inteligencia artificial y entrega en la nube reducen ahora los costos de procesamiento hasta en un 40% mientras aumentan la precisión, lo que lleva a los grandes sistemas de salud y centros ambulatorios por igual a considerar la externalización como un imperativo operativo. El endurecimiento de las normas de ciberseguridad y el costo de las actualizaciones de seguridad de HIPAA están empujando incluso a los proveedores más sensibles a la seguridad hacia socios de escala cuyas inversiones en cumplimiento superan la mayoría de los presupuestos internos.

Conclusiones Clave del Informe

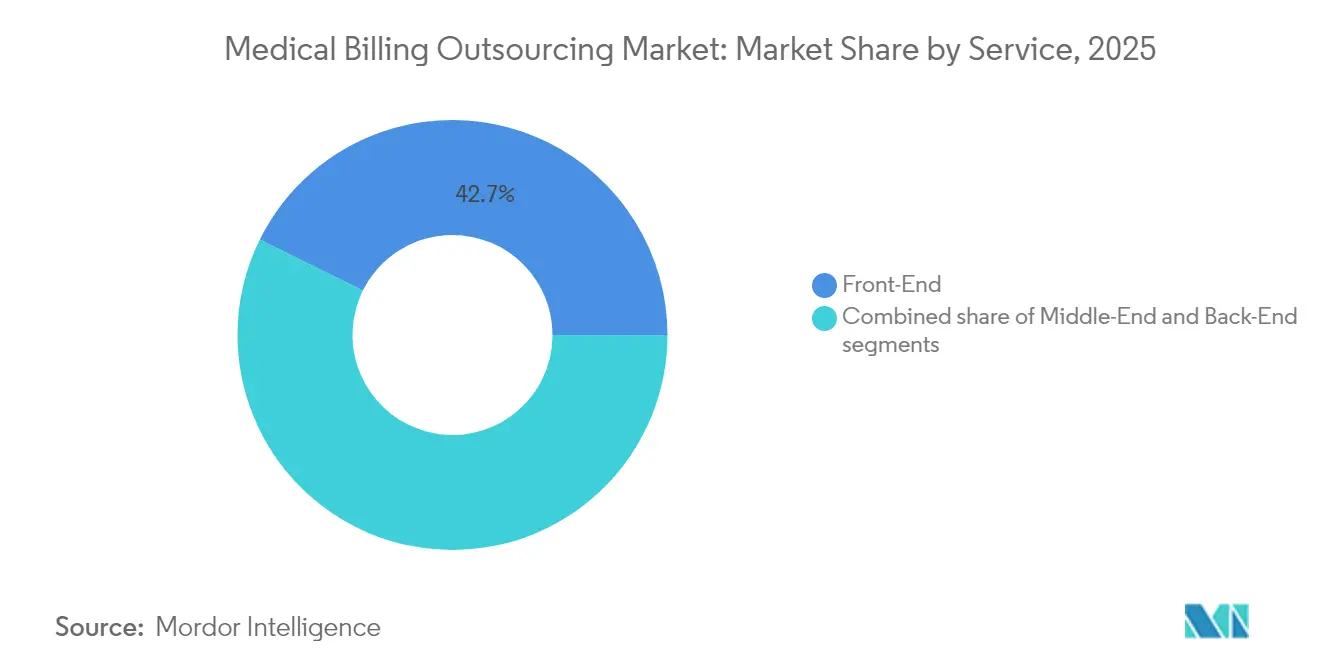

- Por servicio, el front-end representó el 42,68% de los ingresos en 2025, mientras que la codificación de middle-end y el procesamiento de reclamaciones avanzan más rápidamente con una CAGR del 12,26% hasta 2031.

- Por implementación, la entrega basada en la nube representó el 61,02% de la participación del mercado de externalización de facturación médica en 2025 y se expande a una CAGR del 11,84%.

- Por usuario final, los hospitales lideraron con una participación del 55,74% del tamaño del mercado de externalización de facturación médica en 2025; los proveedores ambulatorios/otros registran el mayor crecimiento con una CAGR del 11,55% hasta 2031.

- Por geografía, América del Norte contribuyó con el 49,21% de los ingresos en 2025, mientras que Asia Pacífico registra la CAGR más rápida del 12,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Global de Externalización de Facturación Médica*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente complejidad de reclamaciones y carga de documentación | +2.1% | Global, con impacto agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en los volúmenes de facturación de telesalud y salud digital | +1.8% | América del Norte y APAC como núcleo, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Esfuerzos para contener y reducir los costos de procesamiento interno | +2.3% | Global | Largo plazo (≥ 4 años) |

| Aumento de las tasas de denegación de pagadores e intensidad de auditorías | +1.9% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Escasez global de codificadores | +1.7% | Global, más severa en América del Norte | Largo plazo (≥ 4 años) |

| Transición hacia modelos de reembolso basados en valor | +1.4% | América del Norte liderando, Europa siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de Reclamaciones y Carga de Documentación

Las reglas de codificación continúan multiplicándose, lo que obliga a los proveedores a asegurar especialistas externos que realicen un seguimiento de cada actualización y mantengan programas de capacitación durante todo el año. Los socios de externalización ahora suministran herramientas de documentación asistidas por inteligencia artificial que elevan las tasas de reclamaciones limpias y acortan los ciclos de ingresos. Dado que el 46% de los hospitales ya utilizan servicios de facturación habilitados con inteligencia artificial, el mercado de externalización de facturación médica adquiere relevancia estratégica en lugar de táctica.

Aumento en los Volúmenes de Facturación de Telesalud y Salud Digital

Las visitas virtuales requieren modificadores únicos y verificaciones de elegibilidad entre estados que muchos equipos internos no pueden dominar rápidamente. Los proveedores especializados llenan el vacío, evitando la pérdida de ingresos al alinear los códigos de telesalud con las diversas reglas de los pagadores. Los picos de demanda en América del Norte y Asia Pacífico ayudan a sostener el crecimiento de dos dígitos del mercado de externalización de facturación médica.

Esfuerzos para Contener los Costos de Procesamiento Interno

Los costos de mano de obra, licencias de software y cumplimiento normativo han empujado los costos de facturación interna por encima de umbrales sostenibles. MGMA informa que el 36% de los líderes de práctica tienen la intención de externalizar en 2025 para reducir el costo por reclamación mientras mejoran la precisión.[1]Fuente: Personal de MGMA, "Automatización y externalización de la gestión del ciclo de ingresos de la práctica médica: Construyendo asociaciones para el éxito financiero," MGMA, mgma.com Los clientes evalúan cada vez más el costo total de propiedad, lo que convierte al mercado de externalización de facturación médica en la opción económicamente favorable tanto para grandes sistemas como para grupos independientes.

Aumento de las Tasas de Denegación de Pagadores e Intensidad de Auditorías

Las reglas más estrictas de autorización previa impulsan las denegaciones más allá de lo que la mayoría de las oficinas de negocios pueden revertir. Los socios externalizados dedican equipos a las apelaciones y a la prevención de causas raíz, mejorando la aceptación en el primer intento y protegiendo el flujo de caja. Los proveedores de América del Norte representan la mayor parte de este impulsor, aunque los hospitales europeos siguen el mismo camino a medida que el escrutinio de las auditorías se amplía.

Análisis del Impacto de las Restricciones del Mercado Global de Externalización de Facturación Médica*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de privacidad de datos y ciberseguridad | -1.2% | Global, más estricto en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Creciente presión legislativa y regulatoria | -0.9% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Altos costos de tecnología | -0.8% | Global, impacto agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Inversiones en plataformas internas por parte de grandes redes integradas de prestación de servicios | -0.7% | América del Norte y Europa, impacto selectivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Privacidad de Datos y Ciberseguridad

Las enmiendas propuestas a la Regla de Seguridad de HIPAA podrían costarle a la industria USD 9,3 mil millones en cumplimiento durante el primer año, una carga que probablemente eleve los precios de los servicios y promueva una evaluación más rigurosa de los proveedores.[2]Fuente: Editores de National Law Review, "El Departamento de Salud y Servicios Humanos publica aviso de propuesta de reglamentación para enmendar los requisitos de la Regla de Seguridad de HIPAA," natlawreview.com Los socios externos más grandes invierten fuertemente en cifrado y autenticación multifactor, aunque algunos proveedores dudan en colocar datos sensibles fuera de sus instalaciones, lo que modera la adopción a corto plazo en regiones con enfoque en la privacidad.

Creciente Presión Legislativa y Regulatoria

Las normas de la Ley de No Sorpresas y los mandatos de transparencia de precios añaden complejidad para los proveedores que deben actualizar los flujos de trabajo en cada pagador. Las empresas de externalización más pequeñas a veces se quedan rezagadas, reduciendo las opciones de los proveedores y elevando las barreras de cambio. Esta incertidumbre limita los planes agresivos de externalización hasta que la claridad regulatoria se estabilice.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Global de Externalización de Facturación Médica

Por Servicio:

Los Servicios de Facturación de Middle-End se AceleranLa externalización de middle-end creció a una CAGR del 12,26% y está preparada para ampliar su contribución a medida que la precisión de la codificación define el reembolso neto. La expansión del segmento en 2024 ilustra cómo el rendimiento de las reclamaciones limpias da forma al tamaño del mercado de externalización de facturación médica para los proveedores que buscan impactos inmediatos en el flujo de caja. Los codificadores de inteligencia artificial financiados con rondas de USD 40 millones demuestran la confianza de los inversores.

Los sistemas de salud informan que la codificación guiada por inteligencia artificial impulsa tasas de aceptación en el primer intento del 96% frente al 88% de los esfuerzos manuales, lo que empuja a más organizaciones hacia socios especializados. Las tareas de front-end mantienen su liderazgo del 42,68% debido a la necesidad universal de verificación de elegibilidad, pero el crecimiento se centra en las herramientas de precisión de middle-end. Las cobranzas de back-end siguen siendo esenciales para saldos difíciles, aunque el mercado de externalización de facturación médica comercializa cada vez más paquetes de ciclo completo anclados en la excelencia de la codificación.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Implementación:

La Externalización Basada en la Nube DominaLas plataformas en la nube capturaron el 61,02% de los ingresos de 2025, reflejando la demanda de los proveedores de acceso desde cualquier lugar y menor desembolso de capital. Cuando se combinan con API seguras en las principales suites de registros electrónicos de salud, los proveedores en la nube acortan la implementación a semanas, permitiendo ganancias más rápidas en el mercado de externalización de facturación médica.

El trabajo remoto de la era pandémica validó el modelo, lo que llevó incluso a los hospitales más sensibles a los datos a modificar sus hojas de ruta. Los proveedores responden a las preocupaciones sobre brechas con arquitecturas de confianza cero, obteniendo certificaciones HITRUST que los competidores locales tienen dificultades para igualar. Una CAGR del 11,84% señala una migración continua, con solo los mega-sistemas que retienen híbridos locales donde se aplican mandatos de soberanía de datos.

Por Usuario Final:

Los Proveedores Ambulatorios Impulsan la Adopción de la ExternalizaciónLos hospitales aún generan el 55,74% de los ingresos de 2025 gracias al volumen y la amplitud de las líneas de servicio, aunque los centros ambulatorios registran la CAGR más rápida del 11,55%. La alta combinación de procedimientos y los múltiples contratos con pagadores extienden los equipos del ciclo de ingresos ambulatorios, llevándolos hacia el mercado de externalización de facturación médica en busca de ayuda escalable.

Las herramientas de denegación basadas en inteligencia artificial adaptadas a la codificación de cirugía ambulatoria ahora recuperan el 9% de los ingresos previamente perdidos, ajustando los márgenes para los competidores internos. Los grupos de médicos también consolidan su facturación con socios externos que sobresalen en análisis de contratos basados en valor, aunque el crecimiento es más estable que el auge ambulatorio.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Mercado de Externalización de Facturación Médica en América del Norte

La participación del 49,21% en los ingresos de América del Norte en 2025 destaca la dependencia de los proveedores en socios externos para navegar las actualizaciones de HIPAA y los pagos basados en valor. Los hospitales de Estados Unidos, afectados por el creciente volumen de denegaciones, eligen proveedores con equipos especializados en apelaciones y laboratorios de IA que impulsan el mercado de externalización de facturación médica. Las instituciones canadienses se alinean con empresas transfronterizas que ahora tienen permitido gestionar reclamaciones bajo acuerdos de privacidad modernizados.

Mercado de Externalización de Facturación Médica en Asia Pacífico

La CAGR del 12,85% de Asia Pacífico refleja un doble impulso. Los centros offshore en Manila y Bangalore procesan reclamaciones globales a escala, mientras que los hospitales nacionales en Japón, Australia y el Sudeste Asiático adoptan la externalización para gestionar las crecientes cargas de trabajo de salud digital. Las iniciativas gubernamentales de eHealth aumentan la complejidad de la documentación, impulsando aún más la demanda regional.

Mercado de Externalización de Facturación Médica en EMEA y América del Sur

Europa sigue siendo una oportunidad madura pero en evolución. El GDPR establece normas estrictas de manejo de datos, favoreciendo a los proveedores regionales con configuraciones de nube conformes. Los proveedores recurren a la externalización para reducir las presiones de costos vinculadas al envejecimiento de la población, manteniendo estable el mercado de externalización de facturación médica. Oriente Medio y África experimentan un crecimiento acelerado desde bases pequeñas a medida que la penetración de los sistemas de historia clínica electrónica supera el 75% en los hospitales públicos del GCC. El avance de América del Sur es desigual, frenado por fluctuaciones económicas pero impulsado por programas de modernización del sector público en Brasil y Colombia.

Panorama Competitivo

El sector muestra una fragmentación moderada con una consolidación que se acelera. La venta de R1 RCM por USD 8,9 mil millones a TowerBrook y CD&R subraya la confianza del capital privado en el mercado de externalización de facturación médica.[3]Fuente: R1 RCM, "R1 RCM será adquirida por TowerBrook y CD&R por 8.900 millones de dólares," r1rcm.com Los actores de escala persiguen adquisiciones complementarias para capacidades de codificación especializada o idiomas regionales, impulsando una concentración constante.

Las apuestas tecnológicas dominan la rivalidad. Los proveedores integran inteligencia artificial que reduce los toques manuales en un 40% y eleva la precisión de la codificación al 98%. Thoughtful AI, Adonis y Amperos Health aseguraron colectivamente más de USD 50 millones desde 2024 para automatizar la prevención de denegaciones. Los proveedores tradicionales de tecnología de salud, incluidos los gigantes de registros electrónicos de salud, agrupan servicios de ciclo de ingresos para fidelizar a los clientes que buscan soluciones integrales.

El enfoque estratégico ahora se orienta hacia especializaciones verticales como la facturación de telesalud y la codificación de oncología. Los proveedores capaces de ofrecer análisis predictivos para contratos basados en valor ganan acuerdos a largo plazo. Las cinco principales empresas procesan un estimado del 80% de los ingresos hospitalarios de América del Norte externalizados, lo que indica barreras de entrada crecientes y ganancias constantes para los actores establecidos.

Líderes de la Industria Global de Externalización de Facturación Médica

Mckesson Corporation

EClinicalWorks

R1 RCM, Inc.

Kareo, Inc.

Allscripts (Veradigm)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado Global de Externalización de Facturación Médica

- R1 RCM

- Optum / Change Healthcare

- Allscripts (Veradigm)

- Cerner (Oracle Health)

- GE Healthcare

- eClinicalWorks

- Experian Health

- Genpact

- Kareo Inc.

- Mckesson

- Quest Diagnostics

- The SSI Group

- Conifer Health Solutions

- GeBBs Healthcare Solutions

- Athenahealth

- AdvantEdge Healthcare Solutions

- Firstsource Solutions

- 247 MBS

Leer el Análisis de las Empresas del Mercado Global de Externalización de Facturación Médica

Desarrollos Recientes de la Industria en el Mercado Global de Externalización de Facturación Médica

- Junio de 2025: Amperos Health recaudó USD 4,2 millones para su plataforma de facturación de inteligencia artificial Amanda, orientada a la reducción de denegaciones.

- Mayo de 2025: R1 recibió financiamiento de Khosla Ventures para avanzar en las capacidades de externalización automatizada.

- Mayo de 2025: Infinx adquirió la división de facturación de atención médica de i3 Verticals, ampliando sus servicios impulsados por inteligencia artificial.

Mercado Global de Externalización de Facturación Médica Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de externalización de facturación médica como todos los servicios de terceros que gestionan la preparación, presentación y seguimiento de reclamaciones en nombre de los proveedores de atención médica, capturando las tarifas cobradas por las tareas de ciclo de ingresos de front-end, middle-end y back-end.

Exclusión del alcance: las licencias de software puramente internas y las redes de cámara de compensación independientes no se contabilizan.

Segmentos cubiertos en este informe

- Por Servicio

- Front-End

- Middle-End

- Back-End

- Por Tipo de Implementación

- Local

- Basado en la Nube

- Por Usuario Final

- Hospitales

- Consultorios Médicos

- Proveedores Ambulatorios/Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Entrevistamos a ejecutivos de servicios de facturación, CFOs hospitalarios, gerentes de consultorios y consultores de RCM en América del Norte, Europa y Asia Pacífico para verificar de forma cruzada las combinaciones de adopción, los puntos de precio y los supuestos de previsión. Las encuestas específicas miden la penetración media de la externalización entre los grupos de médicos de tamaño mediano, cerrando las brechas dejadas por las fuentes secundarias.

Investigación documental

Los analistas de Mordor primero compilan conjuntos de datos macroeconómicos y sectoriales de organismos gratuitos y de alta credibilidad, como los Centers for Medicare & Medicaid Services, la American Medical Association, la Healthcare Financial Management Association, la World Health Organization y los portales de estadísticas nacionales. Los archivos de empresas, las presentaciones para inversores, los archivos de prensa especializada en Dow Jones Factiva y las tendencias de patentes en Questel nos ayudan a verificar las cuotas de los proveedores y los cambios tecnológicos. Las estadísticas de costo por reclamación, las tasas de denegación, los datos sobre la fuerza laboral de codificadores y las cifras de adopción en la nube se extraen de las encuestas abiertas de HFMA y los reglamentos de CMS, y luego se integran en un único paquete de evidencia. Esta lista es ilustrativa; muchas referencias públicas y de pago adicionales sustentan nuestro trabajo documental.

Dimensionamiento del mercado y previsión

Un modelo combinado de arriba hacia abajo y de abajo hacia arriba ancla la línea de base de 2025. La reconstrucción de arriba hacia abajo comienza con el gasto nacional en atención médica y los volúmenes de reclamaciones, ajusta la proporción procesada externamente y multiplica por las tarifas de servicio promedio muestreadas. Los resúmenes de abajo hacia arriba seleccionados de los ingresos de los principales externalizadores, validados mediante perfiles de D&B Hoovers y verificaciones de canales, comprueban los totales. Las variables clave incluyen las presentaciones anuales de reclamaciones profesionales, la tasa media de denegación, la inflación salarial de los codificadores, el crecimiento de la adopción de EHR, los cambios en la combinación de pagadores y el gasto regional en atención médica. La regresión multivariante con análisis de escenarios proyecta los valores de 2026-2030, permitiéndonos flexibilizar los supuestos en torno a cambios regulatorios o escasez de personal. Cuando las divulgaciones de los proveedores son parciales, las estimaciones de ASP muestreado por volumen llenan las brechas antes de la conciliación final.

Ciclo de validación de datos y actualización

Cada modelo borrador se somete a análisis de varianza frente a métricas externas y señales de pares; las anomalías desencadenan nuevas verificaciones con las fuentes. Las revisiones de analistas en dos etapas preceden a la aprobación final. Los informes se actualizan anualmente, con revisiones a mitad de ciclo para eventos materiales, de modo que los clientes reciban una visión actualizada.

Cómo se Compara el Tamaño del Mercado Global de Externalización de Facturación Médica de Mordor Intelligence con Otras Estimaciones Publicadas

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes grupos de ingresos, precios unitarios y cadencias de actualización.

Los principales factores de brecha incluyen si el software interno de cámara de compensación se incorpora a los totales, con qué agresividad se extrapola la codificación de telesalud y si se aplican ASPs específicos por región o se utiliza un único promedio global. El alcance disciplinado de Mordor, la verificación de variables y las actualizaciones anuales mantienen nuestra línea de base estrechamente alineada con el gasto observable de los proveedores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 10,99 B | Mordor Intelligence | - |

| USD 16,59 B | Global Consultancy A | Incluye ingresos por licencias de software y paquetes de codificación de telesalud sin separar la superposición |

| USD 18,20 B | Industry Association B | Se basa únicamente en la encuesta de gasto de proveedores; carece de conciliación con datos de reclamaciones y tarifas |

| USD 19,32 B | Trade Journal C | Utiliza comunicados de prensa de proveedores y se actualiza bienalmente, lo que genera desviaciones de tiempo y alcance |

En resumen, al combinar jerarquías de fuentes transparentes con pasos de modelado repetibles y un control de alcance riguroso, Mordor Intelligence ofrece una línea de base equilibrada y lista para la toma de decisiones que los usuarios pueden rastrear, cuestionar y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuáles son las principales fuerzas que impulsan a los proveedores de atención médica a trasladar el trabajo de facturación a socios externos?

La creciente complejidad de la codificación, las mayores tasas de denegación de los pagadores y la persistente escasez de mano de obra han convencido a muchas organizaciones de que los proveedores especializados pueden proteger los ingresos, acelerar las cobranzas y reducir la carga administrativa mejor que los equipos internos.

¿Cómo están reformando la inteligencia artificial y la automatización la selección de proveedores en la externalización de facturación médica?

Los proveedores favorecen cada vez más a los socios que integran inteligencia artificial para asistencia en codificación, predicción de denegaciones y envío automatizado de reclamaciones, porque estas herramientas generan reclamaciones más limpias, apelaciones más rápidas y menores costos de procesamiento sin ampliar la mano de obra interna.

¿Por qué los centros de cirugía ambulatoria adoptan la externalización más rápidamente que otros entornos?

Las instalaciones ambulatorias enfrentan diversas reglas de pagadores y códigos específicos de procedimientos que cambian con frecuencia; las empresas de externalización con experiencia especializada liberan al personal de actualizaciones constantes y ayudan a los centros a enfocarse en el rendimiento clínico.

¿Qué influencia tienen los requisitos de ciberseguridad en evolución sobre las decisiones de externalización?

Los mandatos más estrictos de privacidad de datos impulsan a los proveedores a evaluar las capacidades de cifrado, autenticación y monitoreo de los proveedores; aquellos capaces de demostrar un cumplimiento riguroso y una respuesta rápida a incidentes ganan contratos sobre los competidores con menor madurez en seguridad.

¿Qué modelo de implementación se está convirtiendo en la opción preferida para los servicios de facturación externalizados y por qué?

La entrega basada en la nube es preferida porque se integra sin problemas con los registros electrónicos de salud existentes, admite el trabajo remoto, escala según la demanda y transfiere las responsabilidades de mantenimiento al proveedor, liberando a los proveedores de costosas actualizaciones de infraestructura.

¿Cómo está dando forma la consolidación continua entre los proveedores de facturación al panorama competitivo?

Las adquisiciones están produciendo empresas más grandes que ofrecen suites integrales de ciclo de ingresos, mayor conocimiento especializado y cobertura geográfica más amplia, elevando el listón para los competidores más pequeños y brindando a los proveedores socios de fuente única para múltiples necesidades de facturación.

Última actualización de la página el: