Tamaño y Participación del Mercado de Organizaciones de Servicios de Gestión Sanitaria

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

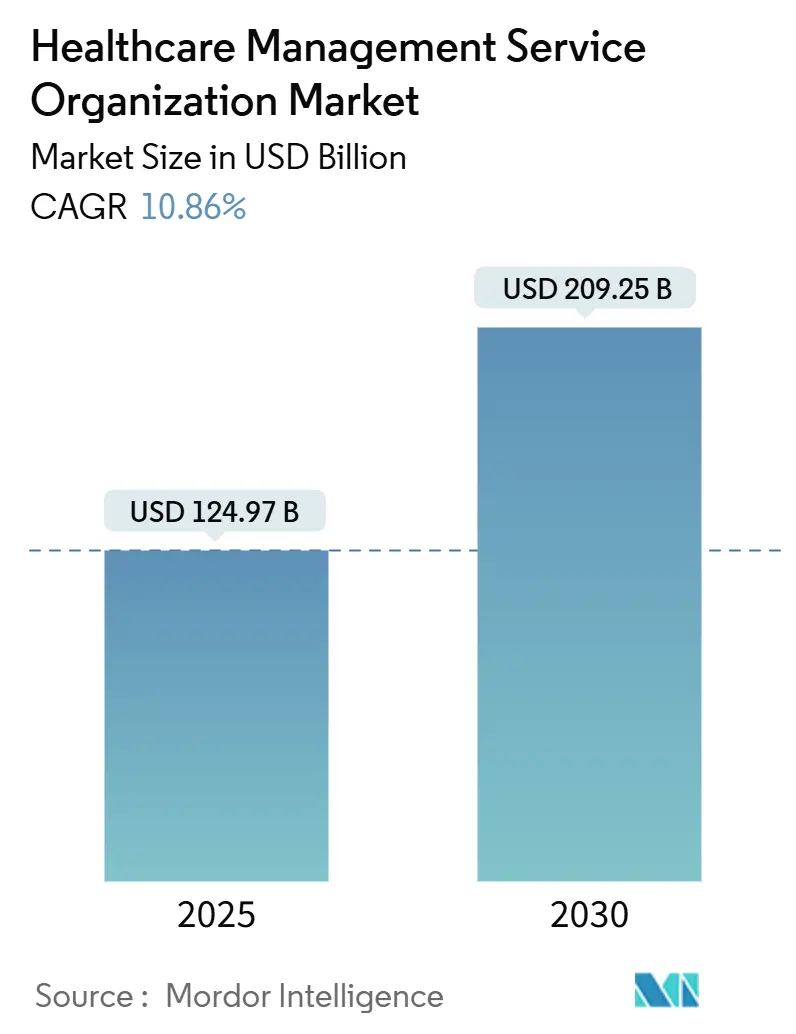

| Tamaño del Mercado (2025) | 124.97 Mil millones de dólares |

| Tamaño del Mercado (2030) | 209.25 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Organizaciones de Servicios de Gestión Sanitaria por Mordor Intelligence

El tamaño del mercado de Organizaciones de Servicios de Gestión Sanitaria se situó en 124.970 millones de USD en 2025 y está previsto que avance hasta los 209.250 millones de USD en 2030, lo que se traduce en una CAGR del 10,86% durante el período de pronóstico. La demanda se acelera a medida que los grupos de médicos migran del pago por servicio hacia contratos basados en valor que recompensan la calidad, la eficiencia en costos y la gestión de riesgos. La financiación de capital privado impulsa la consolidación, las plataformas basadas en datos acortan los retrasos de efectivo en el ciclo de ingresos, y los aumentos salariales regulatorios para el personal de primera línea amplifican la necesidad de externalizar tareas no clínicas. América del Norte mantiene su liderazgo gracias a la expansión del Programa de Ahorros Compartidos de Medicare, mientras que Asia-Pacífico gana ritmo con mejoras de infraestructura y políticas favorables a la innovación. La intensidad competitiva aumenta en torno a la prevención de rechazos habilitada por inteligencia artificial, los modelos operativos centrados en especialidades y los servicios de cumplimiento que protegen contra las violaciones de la práctica corporativa de la medicina.

Conclusiones Clave del Informe

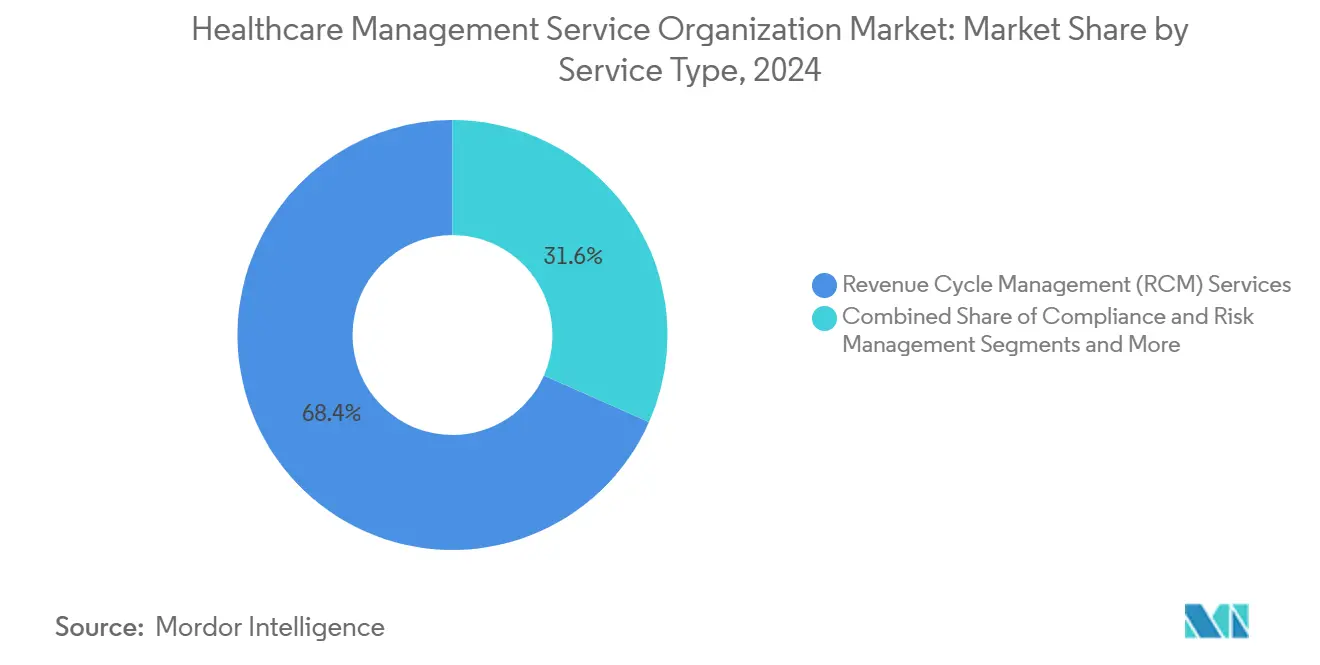

- Por tipo de servicio, la gestión del ciclo de ingresos lideró con una participación del 68,36% en 2024; la gestión de rechazos habilitada por inteligencia artificial registró una CAGR del 11,23% hasta 2030.

- Por modelo de propiedad, las organizaciones de servicios de gestión sanitaria respaldadas por capital privado mantuvieron el 39,58% de la participación del mercado de Organizaciones de Servicios de Gestión Sanitaria en 2024, mientras crecían a una CAGR del 11,74% hasta 2030.

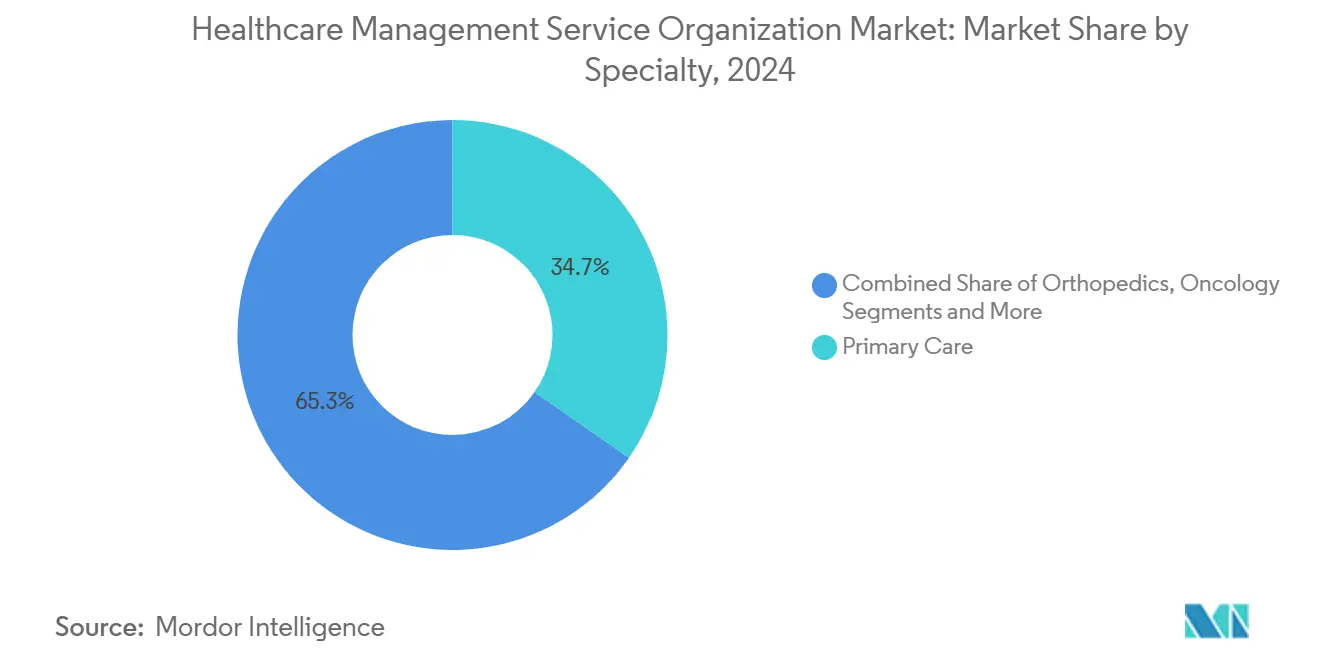

- Por especialidad, la atención primaria representó el 34,67% del tamaño del mercado de Organizaciones de Servicios de Gestión Sanitaria en 2024; se proyecta que la ortopedia se expanda a una CAGR del 9,46% hasta 2030.

- Por tamaño de práctica, las prácticas medianas capturaron el 43,55% de la participación en 2024, mientras que se prevé que las prácticas grandes crezcan a una CAGR del 10,78%.

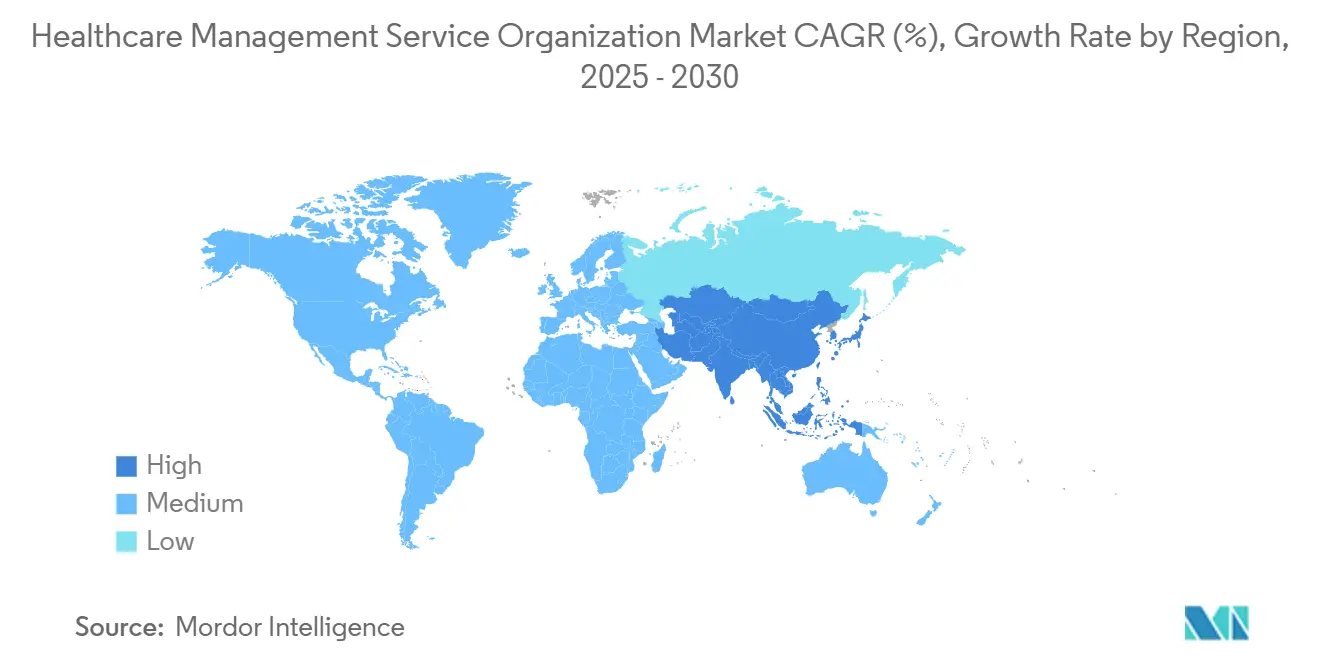

- Por geografía, América del Norte retuvo el 49,77% de la participación en 2024, mientras que se espera que Asia-Pacífico registre la CAGR más alta del 9,62% hasta 2030.

Tendencias e Información del Mercado Global de Organizaciones de Servicios de Gestión Sanitaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de costos que impulsa la externalización de tareas administrativas | +2.1% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia modelos de atención basada en valor que requieren análisis y experiencia en gestión del ciclo de ingresos | +2.8% | América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente consolidación de prácticas médicas e inversión de capital privado | +1.9% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Plataformas de gestión proactiva de rechazos impulsadas por inteligencia artificial dentro de las organizaciones de servicios de gestión sanitaria | +1.7% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Modelos de organizaciones de servicios de gestión sanitaria específicos por especialidad impulsados por acreditación | +1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Integración de telesalud y monitoreo remoto de pacientes que amplía el alcance de los servicios de las organizaciones de servicios de gestión sanitaria | +1.4% | Global, adopción acelerada tras la pandemia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presión de Costos que Impulsa la Externalización de Tareas Administrativas

Los salarios de enfermería aumentarán un 4% en 2025 tras el mandato de California de un salario mínimo de 25 USD para los trabajadores sanitarios, un cambio de política que reduce los márgenes de los grupos independientes. Los líderes clasifican los costos de la fuerza laboral como su principal desafío operativo, lo que impulsa a las prácticas a asociarse con organizaciones de servicios de gestión sanitaria que agrupan servicios de facturación, programación y cadena de suministro a escala. Los centros de servicios compartidos reducen los gastos generales fijos, preservan la autonomía médica y garantizan el cumplimiento de las leyes salariales estatales. El mercado de Organizaciones de Servicios de Gestión Sanitaria responde agrupando recursos humanos, ciclo de ingresos y adquisiciones en modelos de suscripción que se ajustan al volumen de pacientes. A medida que persiste la inflación laboral, el soporte administrativo externalizado se convierte en no discrecional, reforzando la adopción de servicios de dos dígitos.

Transición Hacia Modelos de Atención Basada en Valor que Requieren Análisis y Experiencia en Gestión del Ciclo de Ingresos

El Programa de Ahorros Compartidos de Medicare se expandió a 480 organizaciones de atención coordinada que atienden a 10,8 millones de beneficiarios en 2024.[1]Oficina de Prensa de CMS, "Regla Final del Programa de Honorarios Médicos de Medicare para el Año Calendario 2025 – Disposiciones del Programa de Ahorros Compartidos de Medicare," Centros de Servicios de Medicare y Medicaid, cms.gov Los nuevos parámetros de equidad en salud y las opciones de ahorros prepagados introducidos en 2025 aumentan la complejidad del seguimiento de datos que las prácticas pequeñas no pueden asumir por sí solas. Las organizaciones de servicios de gestión sanitaria intervienen con análisis en la nube, estratificación de riesgos e informes de calidad que vinculan indicadores clínicos y financieros en tiempo casi real. Sus herramientas capturan nuevos códigos HCPCS bajo Atención Primaria Avanzada, ayudando a los médicos a calificar para fondos de bonificación. A medida que los pagadores trasladan más recursos hacia el riesgo bilateral, las organizaciones de servicios de gestión sanitaria que fusionan software de coordinación de atención con motores predictivos del ciclo de ingresos obtienen contratos plurianuales consolidados. Esta evolución consolida el mercado de Organizaciones de Servicios de Gestión Sanitaria como la columna vertebral operativa para las líneas de negocio basadas en valor.

Creciente Consolidación de Prácticas Médicas e Inversión de Capital Privado

Las adquisiciones de grupos médicos por parte de capital privado aumentaron durante más de 10 años. El capital fresco financia consolidaciones multiestatales donde las organizaciones de servicios de gestión sanitaria estandarizan la codificación, las adquisiciones y la tecnología de la información en cientos de centros. La compra de Prospect Health por parte de Astrana Health por 745 millones de USD añadió 610.000 miembros, ilustrando cómo las economías de escala recompensan a las empresas con sistemas de gestión llave en mano. Sin embargo, algunos reguladores se oponen: el Proyecto de Ley 951 del Senado de Oregón ahora limita el control no médico de las decisiones clínicas, lo que impulsa a las organizaciones de servicios de gestión sanitaria a diseñar modelos de gobernanza que preserven la autonomía médica. Este posicionamiento equilibrado amplía la base direccionable de prácticas que rechazan la venta directa pero aún necesitan infraestructura empresarial.

Plataformas de Gestión Proactiva de Rechazos Impulsadas por Inteligencia Artificial dentro de las Organizaciones de Servicios de Gestión Sanitaria

Las tasas de rechazo de reclamaciones saltaron al 11% en 2024, costando a los proveedores 19.700 millones de USD en disputas.[2]Todd Shryock, "Revolucionando la Gestión de Rechazos con Inteligencia Artificial," Medical Economics, medicaleconomics.com Casi la mitad de los hospitales ya han incorporado inteligencia artificial en los flujos de trabajo del ciclo de ingresos para reducir los retrasos de pago promedio de 90 días a 40 días.[3]Paul Barr, "3 Formas en que la Inteligencia Artificial Puede Mejorar la Gestión del Ciclo de Ingresos," Asociación Americana de Hospitales, aha.org Las organizaciones de servicios de gestión sanitaria despliegan modelos de aprendizaje automático que identifican reclamaciones de alto riesgo antes de su presentación, rellenan automáticamente formularios de autorización previa y gestionan apelaciones inteligentes. Los ahorros liberan capital clínico para iniciativas de salud poblacional, y la reducción del agotamiento mantiene baja la rotación del personal de facturación. Estas capacidades diferenciadas sustentan el flujo de ingresos de más rápido crecimiento en el mercado de Organizaciones de Servicios de Gestión Sanitaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio regulatorio sobre el cumplimiento de la práctica corporativa de la medicina y las normas contra sobornos | -1.8% | América del Norte principalmente, variaciones a nivel estatal | Largo plazo (≥ 4 años) |

| Riesgos de privacidad de datos y ciberseguridad en sistemas externalizados | -1.3% | Global, mayor en mercados regulados | Mediano plazo (2-4 años) |

| Inflación de costos laborales que erosiona la ventaja de margen de las organizaciones de servicios de gestión sanitaria en regiones de altos salarios | -1.1% | América del Norte y Europa, centros urbanos | Corto plazo (≤ 2 años) |

| Escepticismo médico hacia modelos de propiedad de terceros que causa rotación contractual | -0.9% | América del Norte, emergente en otros lugares | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Regulatorio sobre el Cumplimiento de la Práctica Corporativa de la Medicina y las Normas contra Sobornos

La nueva ley de Oregón exige que los médicos sean propietarios mayoritarios de las prácticas y limita la influencia de las organizaciones de servicios de gestión sanitaria sobre el juicio clínico. Los tribunales de California cuestionan ahora el modelo de «sociedad profesional amigable» que permite a las empresas de gestión controlar las finanzas y el personal. La orientación de la Oficina del Inspector General Federal publicada en 2025 exige auditorías de riesgo documentadas, revisiones de integridad de facturación y líneas de denuncia para los proveedores externalizados. Los costos de cumplimiento aumentan, lo que ralentiza la expansión multiestatal y lleva a las organizaciones de servicios de gestión sanitaria a invertir en funciones legales, de auditoría y de gobernanza especializadas.

Riesgos de Privacidad de Datos y Ciberseguridad en Sistemas Externalizados

El sector sanitario registró 677 brechas importantes en 2024, exponiendo 182,4 millones de registros; un tercio se originó en socios comerciales como las organizaciones de servicios de gestión sanitaria. La brecha del contratista de administración de Medicare WPS por sí sola comprometió a casi 950.000 beneficiarios de Medicare a través del software de transferencia MOVEit. Los aseguradores y proveedores ahora exigen arquitecturas de confianza cero, análisis de amenazas impulsados por inteligencia artificial y cláusulas de reparto del riesgo cibernético. Para las organizaciones de servicios de gestión sanitaria, el mayor gasto en seguridad reduce los márgenes operativos hasta que los nuevos modelos de tarifas recuperen los costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las plataformas del ciclo de ingresos anclan el crecimiento y la amplitud de venta cruzada

La gestión del ciclo de ingresos representó el 68,36% de la participación del mercado de Organizaciones de Servicios de Gestión Sanitaria en 2024, reflejando la urgencia de los proveedores por proteger los márgenes ante tasas de rechazo del 11% y costos de apelación de 19.700 millones de USD. Se prevé que la vigilancia de rechazos habilitada por inteligencia artificial dentro de esta línea registre una CAGR del 11,23% hasta 2030, superando a todos los demás segmentos de servicios. Los módulos agrupados contractualmente ahora añaden auditorías de captura de cargos, modelado de contratos y planes de pago para pacientes, ampliando la participación de cartera y reduciendo la proliferación de proveedores a nivel de práctica.

La gestión de prácticas y operaciones, la gestión de riesgos y cumplimiento, los servicios de tecnología de la información, historia clínica electrónica y ciberseguridad, la gestión de personal y los servicios de cadena de suministro conforman el resto del tamaño del mercado de Organizaciones de Servicios de Gestión Sanitaria y se benefician de la misma ola de externalización desencadenada por la inflación salarial de enfermería y las 677 brechas cibernéticas registradas en 2024. Las suscripciones de gestión de la fuerza laboral mitigan los aumentos salariales anuales del 4%, mientras que las renovaciones de seguridad de confianza cero satisfacen los requisitos de auditoría de los pagadores. La cadencia de venta cruzada posiciona a los proveedores diversificados para defender el precio como socios integrales en la resiliencia administrativa.

Por Modelo de Propiedad: Las plataformas de capital privado dominan el capital pero enfrentan vientos en contra regulatorios

Las organizaciones respaldadas por capital privado mantuvieron el 39,58% de la participación del mercado de Organizaciones de Servicios de Gestión Sanitaria en 2024 y proyectan una CAGR del 11,74%, financiada por el apalancamiento de consolidación y el despliegue de tecnología multiestatal. Grandes adquisiciones como la compra de Prospect Health por parte de Astrana Health por 745 millones de USD ilustran los flujos de capital que buscan escala y que extienden rápidamente las plataformas de análisis y contratación.

Las organizaciones de servicios de gestión sanitaria de propiedad médica, afiliadas a hospitales y respaldadas por pagadores dividen el resto del tamaño del mercado de Organizaciones de Servicios de Gestión Sanitaria, cada una enfatizando distintas palancas de valor. Los modelos controlados por médicos destacan la autonomía clínica, un tema amplificado por el estatuto de práctica corporativa de la medicina de Oregón, mientras que los sistemas hospitalarios integran organizaciones de servicios de gestión sanitaria para estabilizar los márgenes de instalaciones en declive. Los participantes liderados por pagadores, como la adquisición de Wellvana por CVS, aprovechan los datos de reclamaciones para orientar los contratos de costo total. Las trayectorias de participación a largo plazo dependerán de la transparencia de la gobernanza y la capacidad de cogestionar el riesgo a la baja sin activar las alarmas estatales contra sobornos.

Por Especialidad: La escala de atención primaria se encuentra con la aceleración ortopédica

La atención primaria generó el 34,67% del tamaño del mercado de Organizaciones de Servicios de Gestión Sanitaria en 2024, impulsada por 480 organizaciones de atención coordinada del Programa de Ahorros Compartidos de Medicare que cubren 10,8 millones de vidas y nuevos códigos HCPCS bajo Atención Primaria Avanzada. La profundidad del segmento proporciona paneles de pacientes predecibles que sustentan contratos a largo plazo con organizaciones de servicios de gestión sanitaria vinculados a bonificaciones de calidad y fondos de riesgo bilateral.

Las organizaciones de servicios de gestión sanitaria ortopédicas encabezan el crecimiento con una CAGR del 9,46%, aprovechando la acreditación de pagos agrupados y la transparencia en los costos de implantes para desbloquear primas de los pagadores. La oncología, la gastroenterología y la salud conductual les siguen, cada una exigiendo codificación especializada, informes de registros y análisis de resultados. La diversificación por especialidad cubre la volatilidad del reembolso y amplifica las sinergias de derivación cruzada, elevando la participación agregada del mercado de Organizaciones de Servicios de Gestión Sanitaria capturada por proveedores de múltiples líneas.

Por Tamaño de Práctica: Los grupos medianos dominan hoy; los grupos grandes escalan más rápido

Las prácticas medianas con 6 a 25 médicos controlaron el 43,55% de la participación del mercado de Organizaciones de Servicios de Gestión Sanitaria en 2024, equilibrando la profundidad de recursos con una gobernanza ágil para adoptar la externalización de suite completa. Generalmente comienzan con módulos del ciclo de ingresos antes de añadir capas de cumplimiento, recursos humanos y optimización de la historia clínica electrónica, produciendo renovaciones estables a varios años.

Se proyecta que las prácticas grandes con más de 26 médicos se expandan a una CAGR del 10,78% hasta 2030, ya que las economías de escala favorecen el análisis centralizado y los motores de salud poblacional. Las prácticas individuales y micro siguen siendo sensibles al costo, pero adquieren soporte modular de gestión del ciclo de ingresos y telesalud para mantenerse independientes. Los niveles de precios de los proveedores y la entrega en la nube reducen las barreras de entrada, garantizando que cada banda de tamaño siga siendo direccionable dentro de la narrativa general del tamaño del mercado de Organizaciones de Servicios de Gestión Sanitaria.

Análisis Geográfico

América del Norte mantuvo el 49,77% de la participación en 2024, impulsada por los modelos de innovación de los Centros de Servicios de Medicare y Medicaid, una combinación sofisticada de pagadores y el mayor fondo de capital privado. Las restricciones de práctica corporativa de la medicina de Oregón y los mandatos salariales de California obligan a las organizaciones de servicios de gestión sanitaria a adaptar las estrategias de gobernanza y laborales por estado, aunque el marco de organizaciones de atención coordinada de Medicare sigue respaldando una sólida demanda de servicios.

Europa exhibe un crecimiento agregado más lento, pero se beneficia de la interoperabilidad de la salud electrónica y de conjuntos de datos maduros de pagador único que agilizan el despliegue de análisis. Las organizaciones de servicios de gestión sanitaria se asocian con cooperativas médicas locales para navegar la codificación del seguro estatutario de Alemania, las normas de adquisición del Servicio Nacional de Salud del Reino Unido y los estándares de informes de la Caja Primaria del Seguro de Enfermedad de Francia. La incertidumbre relacionada con el Brexit complica la prestación transfronteriza en el corredor Reino Unido-Unión Europea, empujando a los proveedores hacia licencias específicas por país.

Asia-Pacífico registra la CAGR más rápida del 9,62% a medida que China, India y Australia inyectan financiación en la salud digital y las redes de atención preventiva. Los aseguradores globales establecen ecosistemas de monitoreo remoto, impulsando la demanda de organizaciones de servicios de gestión sanitaria que puedan localizar flujos de trabajo en mandarín, hindi o japonés. La experimentación política regional, desde los incentivos presupuestarios de atención a la demencia de Japón hasta la expansión del reembolso de Ayushman Bharat en India, crea nuevos fondos de riesgo que solo son abordables a través de una infraestructura de oficina administrativa escalable.

Panorama Competitivo

El mercado de Organizaciones de Servicios de Gestión Sanitaria alberga una combinación de conglomerados multimillonarios y especialistas de nicho. Los ingresos por servicios de Optum Health de 105.400 millones de USD en 2024 subrayan la ventaja de integrar análisis, farmacia y prestación de atención bajo un mismo techo. La unidad Risant Health de Kaiser Permanente adquirió Cone Health para añadir 1.100 camas y ampliar su presencia en atención gestionada.

Los actores de nivel medio buscan asociaciones tecnológicas; athenahealth incorpora transcriptores de inteligencia artificial y interfaces de programación de aplicaciones de codificación que se integran con los motores de facturación de las organizaciones de servicios de gestión sanitaria. Los nuevos participantes monetizan nichos de especialidad, como las redes de salud conductual que integran terapia remota y análisis para la puntuación de riesgo de determinantes sociales. A medida que los requisitos de inteligencia artificial y ciberseguridad inflan los presupuestos de investigación y desarrollo, es probable que la consolidación inorgánica se intensifique, con adquirentes que apuntan a plataformas interoperables y culturas de cumplimiento sólidas.

Los movimientos competitivos se centran en: 1) fusiones horizontales que agrupan gestión del ciclo de ingresos, personal y tecnología de la información, 2) alianzas verticales entre pagadores y grupos de proveedores, y 3) empresas emergentes nativas en la nube que reducen el tiempo de incorporación para prácticas pequeñas. Las organizaciones de servicios de gestión sanitaria capaces de demostrar un aumento tangible del flujo de caja y la mitigación del riesgo regulatorio mantienen poder de fijación de precios en un entorno de otro modo sensible al precio.

Líderes de la Industria de Organizaciones de Servicios de Gestión Sanitaria

UnitedHealth Group

R1 RCM

Privia Health

Agilon Health

Conifer Health Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: NeueHealth acordó hacerse privada mediante una adquisición de 1.300 millones de USD por parte de un afiliado de New Enterprise Associates.

- Diciembre de 2024: Risant Health de Kaiser Permanente cerró su compra de Cone Health, añadiendo 1.100 camas en Carolina del Norte.

- Noviembre de 2024: Astrana Health firmó un acuerdo definitivo de 745 millones de USD para adquirir Prospect Health, absorbiendo 610.000 miembros.

Alcance del Informe Global del Mercado de Organizaciones de Servicios de Gestión Sanitaria

| Servicios de Gestión del Ciclo de Ingresos |

| Gestión de Prácticas y Operaciones |

| Gestión de Cumplimiento y Riesgos |

| Servicios de Tecnología de la Información, Historia Clínica Electrónica y Ciberseguridad |

| Gestión de Personal y Recursos Humanos |

| Cadena de Suministro y Adquisiciones |

| Organizaciones de Servicios de Gestión Sanitaria de Propiedad Médica |

| Organizaciones de Servicios de Gestión Sanitaria Afiliadas a Hospitales |

| Organizaciones de Servicios de Gestión Sanitaria Respaldadas por Capital Privado |

| Organizaciones de Servicios de Gestión Sanitaria Respaldadas por Pagadores |

| Atención Primaria |

| Ortopedia |

| Oncología |

| Gastroenterología |

| Salud Conductual |

| Multiespecialidad y Otras |

| Individual / Pequeña (1-5 médicos) |

| Mediana (6-25 médicos) |

| Grande (26+ médicos) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios de Gestión del Ciclo de Ingresos | |

| Gestión de Prácticas y Operaciones | ||

| Gestión de Cumplimiento y Riesgos | ||

| Servicios de Tecnología de la Información, Historia Clínica Electrónica y Ciberseguridad | ||

| Gestión de Personal y Recursos Humanos | ||

| Cadena de Suministro y Adquisiciones | ||

| Por Modelo de Propiedad | Organizaciones de Servicios de Gestión Sanitaria de Propiedad Médica | |

| Organizaciones de Servicios de Gestión Sanitaria Afiliadas a Hospitales | ||

| Organizaciones de Servicios de Gestión Sanitaria Respaldadas por Capital Privado | ||

| Organizaciones de Servicios de Gestión Sanitaria Respaldadas por Pagadores | ||

| Por Especialidad | Atención Primaria | |

| Ortopedia | ||

| Oncología | ||

| Gastroenterología | ||

| Salud Conductual | ||

| Multiespecialidad y Otras | ||

| Por Tamaño de Práctica | Individual / Pequeña (1-5 médicos) | |

| Mediana (6-25 médicos) | ||

| Grande (26+ médicos) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Organizaciones de Servicios de Gestión Sanitaria en 2025?

Está valorado en 124.970 millones de USD con una previsión de alcanzar los 209.250 millones de USD en 2030.

¿Qué línea de servicio domina los contratos externalizados de organizaciones de servicios de gestión sanitaria?

La gestión del ciclo de ingresos lidera con una participación del 68,36%, impulsada por motores de prevención de rechazos con inteligencia artificial que acortan los ciclos de pago.

¿Por qué las organizaciones de servicios de gestión sanitaria respaldadas por capital privado crecen más rápido?

El acceso al capital permite adquisiciones rápidas e inversión en plataformas de análisis, respaldando una CAGR del 11,74% hasta 2030.

¿Qué especialidad ofrece la oportunidad de crecimiento más rápida para las organizaciones de servicios de gestión sanitaria?

La ortopedia, beneficiándose de la acreditación de pagos agrupados y los controles de costos de implantes, se espera que registre una CAGR del 9,46%.

¿Cuál es el principal riesgo regulatorio que enfrentan las organizaciones de servicios de gestión sanitaria en América del Norte?

Las leyes estatales de práctica corporativa de la medicina, como el Proyecto de Ley 951 del Senado de Oregón, que limitan el control no médico de las decisiones clínicas.

¿Cómo influyen las amenazas cibernéticas en las decisiones de adquisición de las organizaciones de servicios de gestión sanitaria?

Los volúmenes récord de brechas han llevado a los proveedores a exigir arquitecturas de confianza cero y cláusulas contractuales que transfieran parte del riesgo cibernético a los proveedores.

Última actualización de la página el: