Tamaño y Participación del Mercado de Software como Servicio para la Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 37.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 82.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software como Servicio para la Salud por Mordor Intelligence

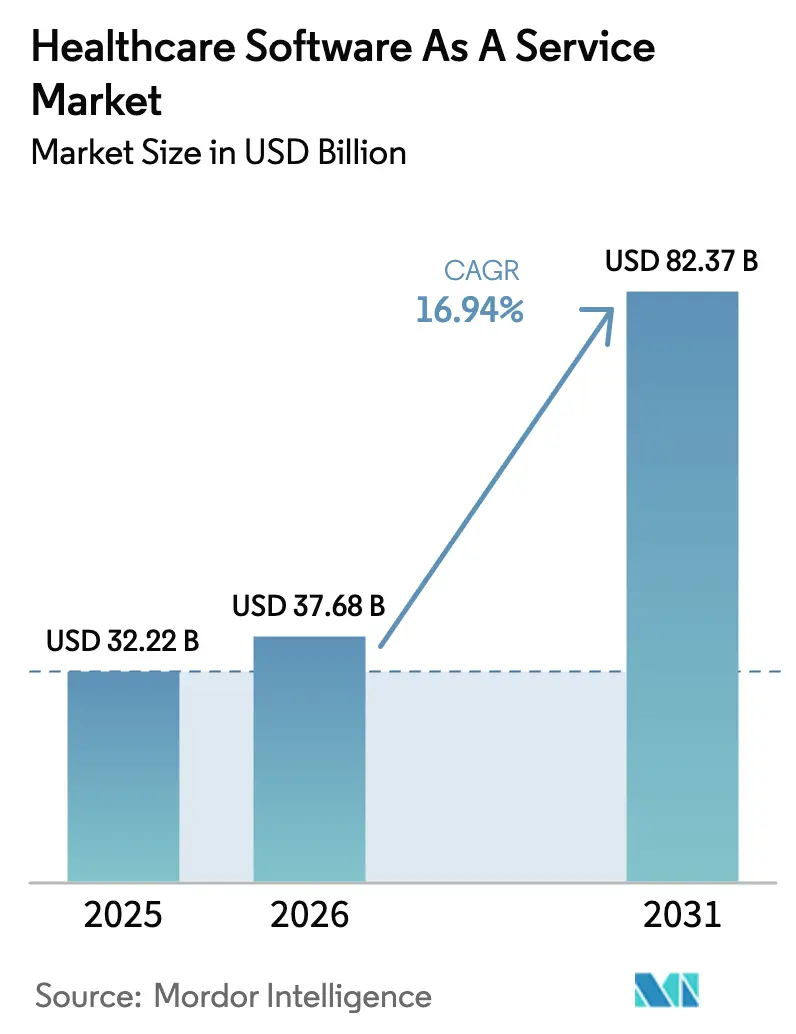

El tamaño del mercado de software como servicio para la salud fue valorado en USD 32,22 mil millones en 2025 y se estima que crecerá desde USD 37,68 mil millones en 2026 hasta alcanzar USD 82,37 mil millones en 2031, a una CAGR del 16,94% durante el período de previsión (2026-2031). El mercado actual de software como servicio para la salud está impulsado por los ciclos de reemplazo de sistemas de historia clínica electrónica nativos en la nube, la automatización del ciclo de ingresos impulsada por los pagadores y los estrictos mandatos de interoperabilidad que favorecen los modelos de suscripción escalables. Los sistemas de salud señalan que los períodos de realización de pagos se redujeron de 90 a 40 días tras adoptar herramientas de ciclo de ingresos SaaS habilitadas con inteligencia artificial, lo que subraya claros beneficios financieros. El impulso regulatorio creado por la Ley de Curas del Siglo XXI empuja a los proveedores a exponer APIs estandarizadas, acelerando el intercambio de datos en tiempo real y reduciendo los costos de integración. Al mismo tiempo, el 92% de las empresas reportaron al menos un ciberataque en 2024, elevando la demanda de plataformas SaaS de confianza cero con resiliencia incorporada. En conjunto, estas fuerzas refuerzan la prima que los proveedores otorgan a los vendedores capaces de combinar cumplimiento normativo, rendimiento y seguridad robusta en una plataforma única entregada en la nube.

Conclusiones Clave del Informe

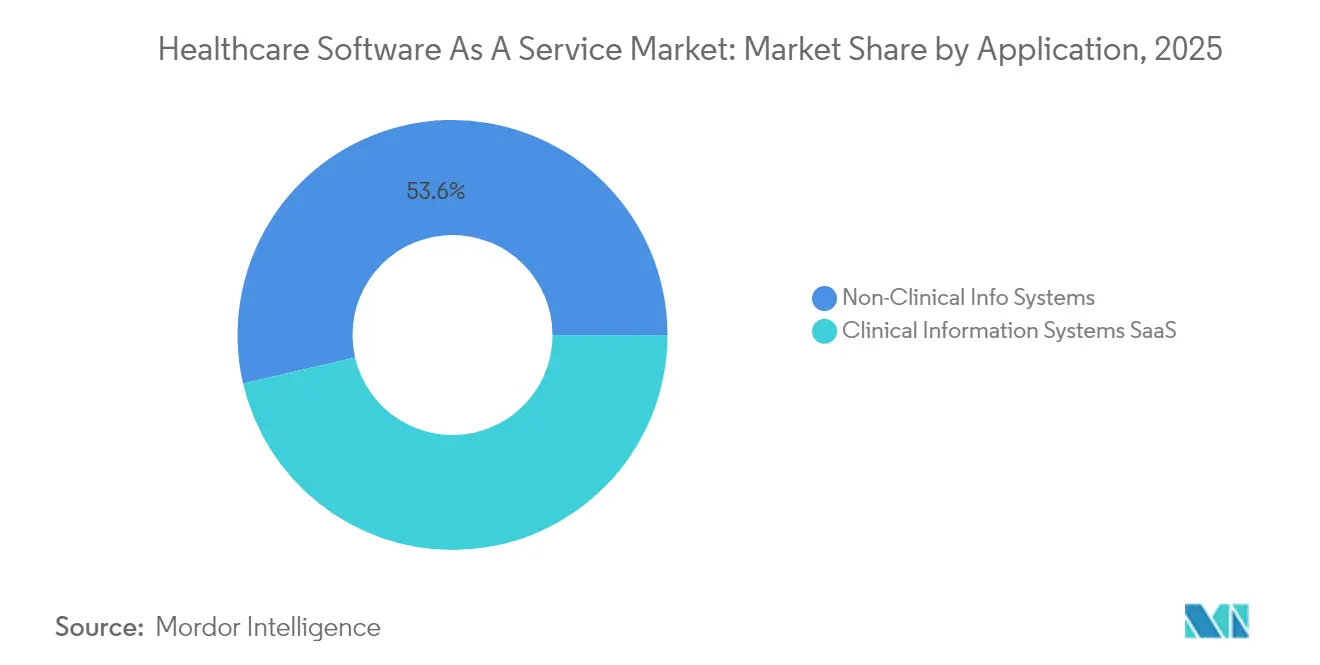

- Por aplicación, los sistemas de información no clínica lideraron con el 53,62% de la participación del mercado de software como servicio para la salud en 2025, mientras que los sistemas de información clínica avanzan más rápidamente con una CAGR del 18,12% hasta 2031.

- Por modelo de implementación, la nube privada representó el 46,10% de los ingresos de 2025; se proyecta que la nube híbrida registre la CAGR más alta del 18,35% hasta 2031.

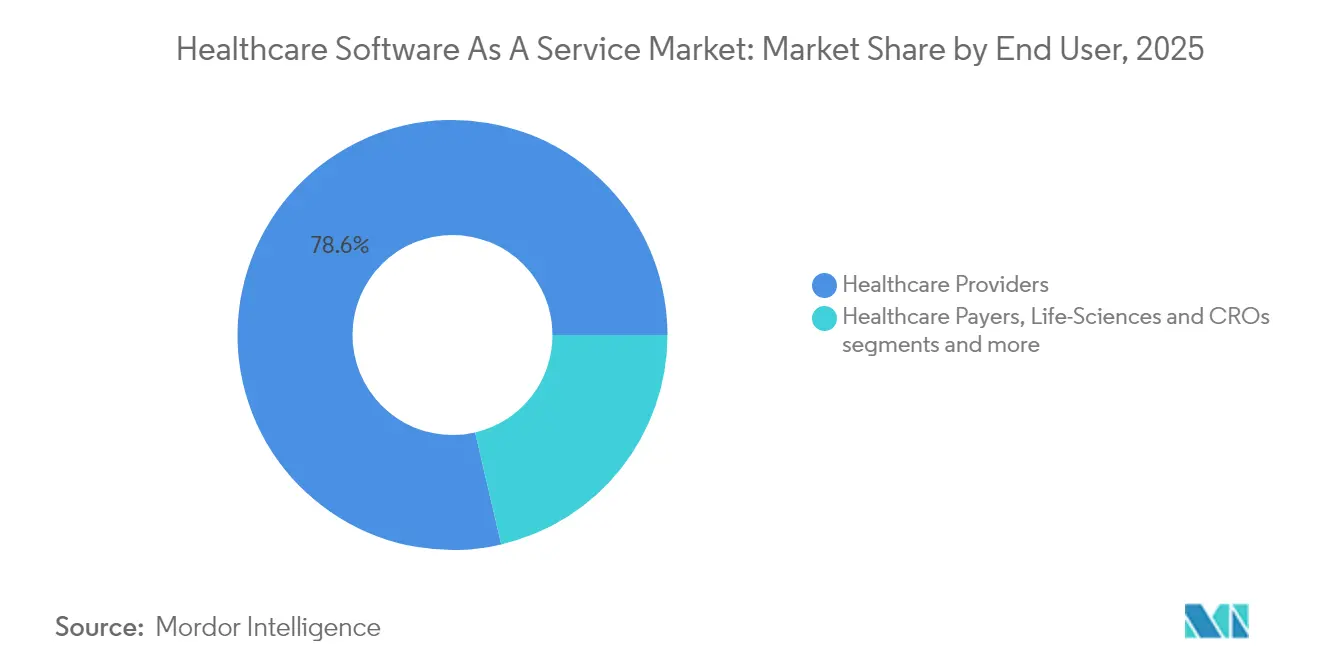

- Por usuario final, los proveedores de salud mantuvieron una participación dominante del 78,64% en 2025 y también representan el segmento de más rápido crecimiento con una CAGR del 18,62%.

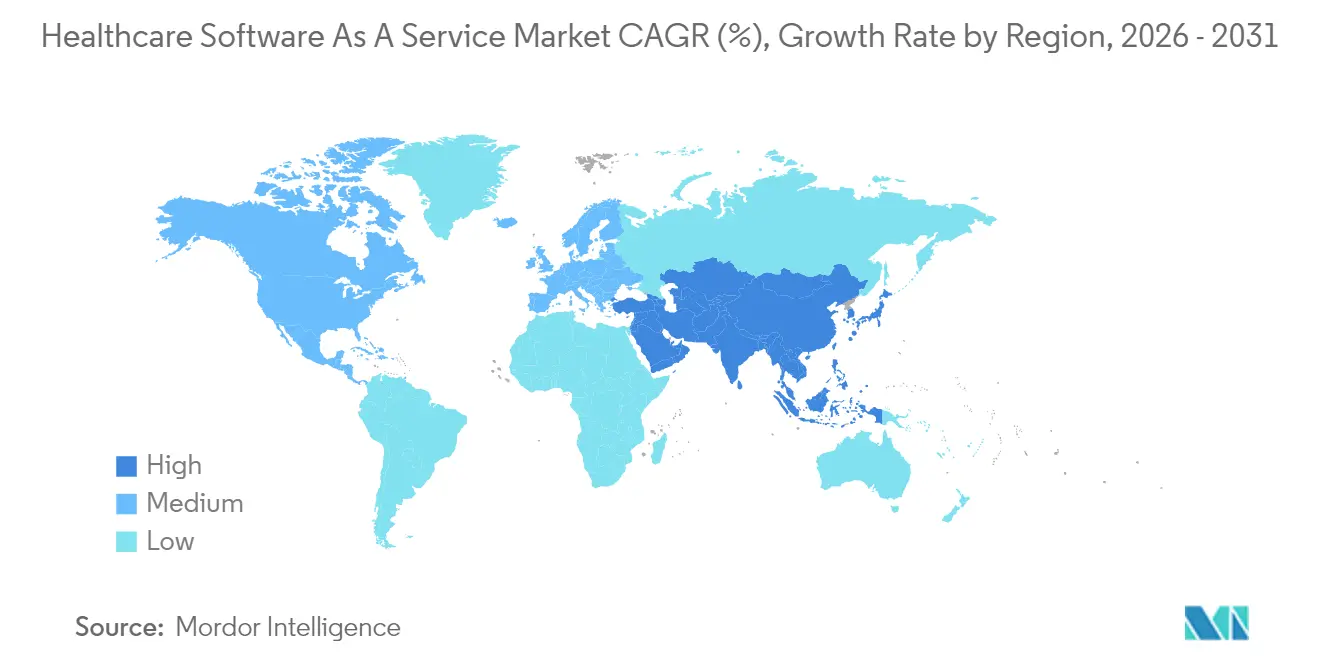

- Por geografía, América del Norte capturó el 54,88% de los ingresos en 2025; Asia-Pacífico muestra el mayor crecimiento regional con una CAGR del 18,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software como Servicio para la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ciclos de reemplazo de sistemas de historia clínica electrónica con enfoque en la nube | +3.2% | Global; América del Norte lidera | Mediano plazo (2-4 años) |

| Integración de plataformas de telesalud en sistemas de historia clínica electrónica principales | +2.8% | Global; mercados de Asia-Pacífico y rurales se aceleran | Corto plazo (≤ 2 años) |

| Mandatos obligatorios de interoperabilidad y acceso del paciente | +4.1% | América del Norte y la Unión Europea en expansión | Largo plazo (≥ 4 años) |

| Impulso de reducción de costos por parte de los pagadores para herramientas SaaS de ciclo de ingresos | +3.5% | América del Norte como núcleo | Mediano plazo (2-4 años) |

| SaaS vertical nativo de inteligencia artificial para vías clínicas especializadas | +2.4% | Mercados de salud avanzados | Largo plazo (≥ 4 años) |

| Creciente demanda hospitalaria de plataformas SaaS de confianza cero con resiliencia cibernética | +1.8% | América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de reemplazo de sistemas de historia clínica electrónica con enfoque en la nube

Los hospitales están adelantando sus hojas de ruta de modernización a medida que vencen los contratos heredados en instalaciones locales. Epic añadió 176 nuevas instalaciones en 2024, su mayor ganancia anual, en gran parte porque los directores de sistemas de información valoran el cumplimiento normativo integrado y las integraciones disponibles de inmediato. Oracle Health planea contrarrestar con un sistema de historia clínica electrónica habilitado con inteligencia artificial que se lanzará en 2025, con flujos de trabajo asistidos por voz, aunque los primeros pilotos indican que los clientes aún priorizan la profundidad del soporte al cliente sobre la paridad de funciones. Los cálculos de vida útil de los sistemas de historia clínica electrónica ahora ponderan los costos de migración a la nube con mayor peso que las tarifas de licencia, desplazando las discusiones de retorno sobre la inversión a nivel directivo hacia gastos de suscripción predecibles. A medida que la actividad de reemplazo se acelera, el mercado de software como servicio para la salud se beneficia de contratos plurianuales acelerados que aseguran trayectorias de crecimiento de dos dígitos.

Integración de plataformas de telesalud en sistemas de historia clínica electrónica principales

Los proveedores consideran cada vez más los módulos de atención virtual como una funcionalidad estándar del sistema de historia clínica electrónica en lugar de servicios complementarios. OpenLoop Health redujo los plazos de implementación a siete semanas al exponer APIs prediseñadas, un referente que redefine las expectativas de tiempo de obtención de valor para nuevos despliegues. La integración mejora notablemente la programación de médicos, la documentación clínica y la precisión de la facturación, ya que los datos de los encuentros fluyen automáticamente al historial longitudinal del paciente. Las instalaciones rurales experimentan las ganancias más dramáticas en cobertura de especialistas, aunque las brechas de banda ancha aún limitan el video sincrónico en regiones aisladas. Estas eficiencias en los flujos de trabajo explican por qué los patrones de adopción de la atención virtual ahora siguen de cerca los ciclos de actualización del sistema de historia clínica electrónica principal, reforzando aún más la demanda de SaaS.

Mandatos obligatorios de interoperabilidad y acceso del paciente

La aplicación de sanciones por bloqueo de información bajo la Ley de Curas del Siglo XXI ha hecho que las arquitecturas cerradas sean financieramente inviables para los desarrolladores. La tecnología de información de salud certificada debe ofrecer APIs FHIR estandarizadas, impulsando a los proveedores hacia vendedores capaces de actualizar bases de código rápidamente en la nube. El próximo plazo de USCDI v3 en enero de 2026 ampliará la brecha entre los proveedores con enfoque en la nube y los heredados, mientras que la regulación del Espacio Europeo de Datos de Salud ejerce una presión similar en los mercados de la Unión Europea. Los vendedores que incorporan la conectividad TEFCA y la exportación masiva de datos en sus ofertas principales continúan ganando licitaciones competitivas, impulsando directamente el mercado de software como servicio para la salud.

Impulso de reducción de costos por parte de los pagadores para herramientas de ciclo de ingresos basadas en SaaS

Los gastos administrativos siguen siendo uno de los principales rubros de gasto para los sistemas de salud, por lo que los directores financieros dirigen cada vez más el capital hacia la automatización de reclamaciones impulsada por inteligencia artificial. Las encuestas del sector revelan que el 74% de los hospitales de Estados Unidos implementaron al menos un módulo automatizado de autorización previa o gestión de denegaciones en 2025. Los ahorros de tiempo reportados alcanzan el 70% en los flujos de trabajo de gestión de información de salud, generando períodos de recuperación de la inversión de seis meses. Estos resultados alientan a los pagadores a incorporar requisitos de automatización en los contratos de reembolso, convirtiendo efectivamente el software de ciclo de ingresos entregado en la nube en un estándar del costo de hacer negocios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de primas por ransomware y regulación de soberanía de datos | -2.1% | Unión Europea y otros mercados regulados | Corto plazo (≤ 2 años) |

| Brecha de habilidades en DevSecOps en la nube dentro de los departamentos de tecnología de la información hospitalaria | -1.8% | Mercados rurales y de nivel medio | Mediano plazo (2-4 años) |

| Preocupaciones por la dependencia de proveedores en torno a los ecosistemas de hiperescaladores | -1.4% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Calidad rezagada de banda ancha en entornos de atención rural | -0.9% | Regiones en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de primas por ransomware y regulación de soberanía de datos

Las demandas promedio de rescate alcanzaron USD 5,7 millones en 2024, mientras que las aseguradoras endurecieron los estándares de suscripción, obligando a los directores de sistemas de información a desviar el presupuesto de la innovación hacia la cobertura. La legislación paralela en Alemania y Estados Unidos restringe los flujos de datos transfronterizos, añadiendo complejidad de cumplimiento para los proveedores multinacionales. Estos vientos en contra moderan el gasto a corto plazo, pero también empujan a los adoptantes tardíos hacia proveedores maduros que ya cumplen con los mandatos de localización.

Brecha de habilidades en DevSecOps en la nube dentro de los departamentos de tecnología de la información hospitalaria

Dos tercios de los directores de sistemas de información de salud esperan depender de contratistas para cubrir roles especializados en 2025, prolongando los plazos de implementación e inflando los costos de los proyectos[1]Fuente: CereCore, "Los directores de sistemas de información ante los desafíos de 2024," cerecore.net . Las instalaciones rurales más pequeñas enfrentan escaseces aún más profundas, ampliando la brecha digital y ralentizando la curva de penetración rural del mercado de software como servicio para la salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Predominio administrativo, impulso clínico

Los sistemas de información no clínica mantuvieron una participación del 53,62% de los ingresos de 2025, confirmando que las organizaciones priorizan primero los puntos críticos financieros y de cadena de suministro. Dentro de este grupo, las plataformas de ciclo de ingresos habilitadas con inteligencia artificial ilustran por qué el tamaño del mercado de software como servicio para la salud asignado a la optimización del back-office continúa aumentando. Los portales de participación del paciente también ganan terreno a medida que los pagadores vinculan el reembolso a las métricas de experiencia, obligando a los hospitales a invertir en autoservicio web moderno.

Los sistemas de información clínica crecen a una CAGR del 18,12%, la más rápida del segmento, a medida que los plazos de interoperabilidad convergen con la demanda de telesalud. Los módulos de historia clínica electrónica e imágenes se distribuyen cada vez más con algoritmos integrados que presentan indicaciones de apoyo a la decisión en el punto de atención. Esta convergencia acorta los intervalos de diagnóstico a tratamiento y justifica niveles de suscripción premium. En conjunto, estas tendencias desplazan la participación de la cartera de presupuestos administrativos a clínicos, aunque es probable que las plataformas no clínicas mantengan una pluralidad hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Evolución de las estrategias híbridas

Las implementaciones en nube privada representaron el 46,10% del gasto de 2025, reflejando las preocupaciones de seguridad y gobernanza de datos entre los grandes sistemas de salud. Estos compradores mantienen el alojamiento en instalaciones locales pero externalizan la gestión del software, considerándolo un equilibrio aceptable entre control y conveniencia. Sin embargo, la nube híbrida registra una CAGR del 18,35%, la más alta de la matriz. Este enfoque mantiene la información sensible dentro de los límites empresariales mientras traslada las cargas de trabajo de análisis o de capacidad adicional a nubes públicas.

Las arquitecturas de referencia de Epic ilustran cómo una infraestructura híbrida puede equilibrar el rendimiento y la seguridad sin renovar la topología de red. Por el contrario, la adopción de nube pública pura se estanca cuando los equipos de adquisiciones señalan el posible bloqueo de proveedores. No obstante, los hiperescaladores están respondiendo con programas de transparencia de precios y ofertas de nube soberana diseñadas para aliviar los temores sobre la residencia de datos. A medida que estas iniciativas maduran, los modelos híbridos pueden servir como una etapa de transición en lugar de un estado final.

Por Usuario Final: Consolidación de los proveedores

Los proveedores controlaron el 78,64% de los ingresos de 2025, subrayando su papel central en las decisiones de compra. Las redes de prestación integrada impulsan contratos masivos que agrupan módulos de historia clínica electrónica, planificación de recursos empresariales y participación del paciente en múltiples campus. Tales economías de alcance crean altos costos de cambio, lo que a su vez aumenta la participación del mercado de software como servicio para la salud en manos de un pequeño conjunto de proveedores consolidados.

El mismo grupo de proveedores también registra la CAGR más rápida del 18,62% porque los hospitales comunitarios y los centros ambulatorios están migrando a soluciones en la nube para igualar la experiencia digital ofrecida por sus pares de mayor tamaño. Los pagadores, las empresas de ciencias de la vida y las agencias de salud pública representan conjuntamente el 21,36% restante; favorecen las suites de análisis y salud poblacional, pero los ciclos de actualización ocurren con menor frecuencia. La concentración resultante intensifica la competencia por los contratos de proveedores, al tiempo que deja nichos de oportunidad en análisis para pagadores y orquestación de ensayos clínicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 54,88% de la participación de mercado en 2025 gracias a la adopción temprana de sistemas de historia clínica electrónica en la nube, estructuras de reembolso estables y regulaciones de ciberseguridad maduras. Los sistemas de salud de Estados Unidos continúan asignando capital hacia el apoyo a la decisión clínica habilitado con inteligencia artificial y la automatización del ciclo de ingresos, aunque los hospitales rurales aún reportan velocidades de conectividad por debajo del 10% de los umbrales recomendados. Las hojas de ruta de digitalización provincial de Canadá y las inversiones del sector privado de México añaden una demanda incremental constante.

Asia-Pacífico ofrece la CAGR más sólida del 18,97% a medida que los gobiernos escalan proyectos nacionales de historia clínica y el financiamiento de capital de riesgo inunda las empresas emergentes regionales. Indonesia, Vietnam y Filipinas representaron conjuntamente un mercado de salud digital de USD 6,1 mil millones en 2024, proporcionando terreno fértil para despliegues de SaaS con enfoque en dispositivos móviles. China e India aceleran los mandatos de historia clínica electrónica vinculados a iniciativas de cobertura universal de salud, mientras que Japón incorpora el monitoreo mediante el Internet de las Cosas en los programas de atención a personas mayores. Australia trasladó 191 hospitales públicos a Epic, demostrando que los productos estadounidenses probados pueden tener éxito cuando se localizan para las normas de privacidad regionales.

Las perspectivas de Europa dependen de la regulación del Espacio Europeo de Datos de Salud que armoniza la interoperabilidad entre los estados miembros para 2030. La Ley de Computación en la Nube de Alemania impone criterios de alojamiento más estrictos, lo que lleva a los proveedores a examinar configuraciones de nube soberana o híbrida. El Reino Unido, Francia y los países nórdicos lideran en el uso de la nube, pero permanecen atentos al bloqueo de proveedores y a las responsabilidades derivadas del Reglamento General de Protección de Datos. América Latina y Oriente Medio y África representan oportunidades a largo plazo una vez que la banda ancha, la claridad regulatoria y los estándares de codificación clínica mejoren a escala.

Panorama Competitivo

Epic Systems amplió su presencia hospitalaria en 176 instalaciones en 2024, elevando su participación al 42,3% y consolidando su posición como inquilino ancla para los contratos empresariales de historia clínica electrónica. La integración de Cerner por parte de Oracle Health ralentizó las nuevas ventas y provocó la deserción de 74 hospitales, aunque el próximo sistema de historia clínica electrónica con prioridad de voz del proveedor apunta a recuperar relevancia. MEDITECH, MEDHOST y CPSI defienden nichos en hospitales comunitarios enfatizando el precio y la velocidad de implementación. En conjunto, las tres principales empresas controlan suficientes cuentas para influir en los estándares de interfaz, dando forma así a la trayectoria del mercado de software como servicio para la salud.

Los hiperescaladores en la nube Microsoft Azure y Amazon Web Services evitan la competencia directa en historia clínica electrónica y, en cambio, se asocian con proveedores de software para suministrar servicios de inteligencia artificial habilitados con GPU. Sus equipos de industria vertical codesarrollan soluciones, como los modelos de inteligencia artificial para imágenes de GE HealthCare en AWS, para incorporar ingresos de infraestructura dentro de flujos de trabajo clínicos más amplios. Los disruptores más pequeños siguen vías especializadas: ConcertAI proporciona análisis específicos de oncología, mientras que Evolent Health integra motores de autorización previa basados en inteligencia artificial para reducir la fricción con los pagadores.

La ciberseguridad se ha convertido en un diferenciador competitivo. Los proveedores anuncian arquitecturas de referencia de confianza cero y certificaciones de pruebas de penetración independientes para tranquilizar a los directorios y a las aseguradoras. Las tendencias de fusiones y adquisiciones también reflejan brechas de funcionalidad, con HEALWELL AI adquiriendo Orion Health para obtener activos de interoperabilidad y Net Health comprando Limber Health para ampliar la cobertura ambulatoria. Dado que cambiar un sistema de historia clínica electrónica sigue siendo costoso, las características estratégicas —más que las concesiones de precio— impulsan ahora el movimiento de participación de mercado.

Líderes del Sector de Software como Servicio para la Salud

Pager, Inc.

CorroHealth

CareCloud, Inc.

Veradigm LLC

Flatiron Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Epic Systems anunció el desarrollo de una suite de planificación de recursos empresariales específica para la salud que cubre la gestión de la fuerza laboral, las finanzas y los materiales, señalando una expansión más allá de las funciones principales de historia clínica electrónica.

- Marzo de 2025: Microsoft y Wolters Kluwer integraron UpToDate en Microsoft Copilot Studio, ofreciendo apoyo conversacional a la decisión clínica dentro de los flujos de trabajo existentes de los médicos.

- Enero de 2025: Amazon One Medical se asoció con Montefiore Health System para abrir clínicas de atención primaria que ofrecen servicios coordinados virtuales y presenciales.

Alcance del Informe Global del Mercado de Software como Servicio para la Salud

Según el alcance del informe, el software como servicio para la salud se refiere a aplicaciones de software basadas en la nube diseñadas para el sector sanitario. Estas soluciones SaaS médicas ayudan a las organizaciones de salud a gestionar y optimizar diversos aspectos de sus operaciones, como la gestión de pacientes, la documentación clínica, la gestión del ciclo de ingresos y más. El mercado de software como servicio para la salud está segmentado por aplicación, modelo de implementación, usuario final y geografía. Por aplicación, el mercado está segmentado en portal del paciente, telemedicina, comunicación móvil, prescripción electrónica, sistemas de historia clínica electrónica, facturación médica y, en otros, el mercado está segmentado en apoyo a la decisión clínica y análisis de salud. Por modelo de implementación, el mercado está segmentado en nube privada, nube pública y nube híbrida. Por usuarios finales, el mercado está segmentado en proveedores de salud y pagadores de salud. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (en USD) para los segmentos anteriores.

| SaaS de Sistemas de Información Clínica | Historia Clínica Electrónica / Registro Médico Electrónico |

| Telesalud y Atención Virtual | |

| Apoyo a la Decisión Clínica | |

| Imágenes y Sistema de Archivo y Comunicación de Imágenes | |

| SaaS de Sistemas de Información No Clínica | Gestión del Ciclo de Ingresos |

| Gestión de la Práctica | |

| Cadena de Suministro e Inventario | |

| Participación del Paciente y Gestión de Relaciones con el Cliente | |

| Gestión de Recursos Humanos y Fuerza Laboral |

| Nube Pública |

| Nube Privada |

| Nube Híbrida y Nube Privada Virtual |

| Proveedores de Salud | Hospitales y Sistemas de Salud |

| Centros de Atención Ambulatoria | |

| Agencias de Atención Domiciliaria | |

| Clínicas Especializadas |

| Pagadores de Salud |

| Ciencias de la Vida y Organizaciones de Investigación por Contrato |

| Otras Partes Interesadas (Agencias de Salud Pública, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | SaaS de Sistemas de Información Clínica | Historia Clínica Electrónica / Registro Médico Electrónico |

| Telesalud y Atención Virtual | ||

| Apoyo a la Decisión Clínica | ||

| Imágenes y Sistema de Archivo y Comunicación de Imágenes | ||

| SaaS de Sistemas de Información No Clínica | Gestión del Ciclo de Ingresos | |

| Gestión de la Práctica | ||

| Cadena de Suministro e Inventario | ||

| Participación del Paciente y Gestión de Relaciones con el Cliente | ||

| Gestión de Recursos Humanos y Fuerza Laboral | ||

| Por Modelo de Implementación | Nube Pública | |

| Nube Privada | ||

| Nube Híbrida y Nube Privada Virtual | ||

| Por Usuario Final | Proveedores de Salud | Hospitales y Sistemas de Salud |

| Centros de Atención Ambulatoria | ||

| Agencias de Atención Domiciliaria | ||

| Clínicas Especializadas | ||

| Pagadores de Salud, Ciencias de la Vida y Organizaciones de Investigación por Contrato | Pagadores de Salud | |

| Ciencias de la Vida y Organizaciones de Investigación por Contrato | ||

| Otras Partes Interesadas (Agencias de Salud Pública, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software como servicio para la salud?

El mercado de software como servicio para la salud se sitúa en USD 37,68 mil millones en 2026 y se prevé que alcance USD 82,37 mil millones en 2031, creciendo a una CAGR del 16,94% durante el período de previsión (2026-2031).

¿Qué segmento de aplicación crece más rápido hasta 2031?

Los sistemas de información clínica lideran con una CAGR del 18,12%, impulsados por la modernización de la historia clínica electrónica y la integración de la telesalud.

¿Por qué se acelera la adopción de la nube híbrida entre los hospitales?

Las implementaciones híbridas equilibran el control de datos en instalaciones locales con la escalabilidad del análisis en nube pública, produciendo la CAGR más alta del 18,35% entre los modelos de implementación.

¿Qué tan grande es la participación de América del Norte en el mercado de software como servicio para la salud?

América del Norte capturó el 54,88% de los ingresos de 2025, respaldada por estrictos mandatos de interoperabilidad e infraestructura de nube robusta.

¿Qué tendencia de ciberseguridad influye más en las decisiones de compra?

El aumento de las amenazas de ransomware impulsa a los proveedores hacia vendedores de SaaS que incorporan arquitecturas de confianza cero y monitoreo continuo.

Última actualización de la página el: