Tamaño y Participación del Mercado de Atención Médica Remota

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

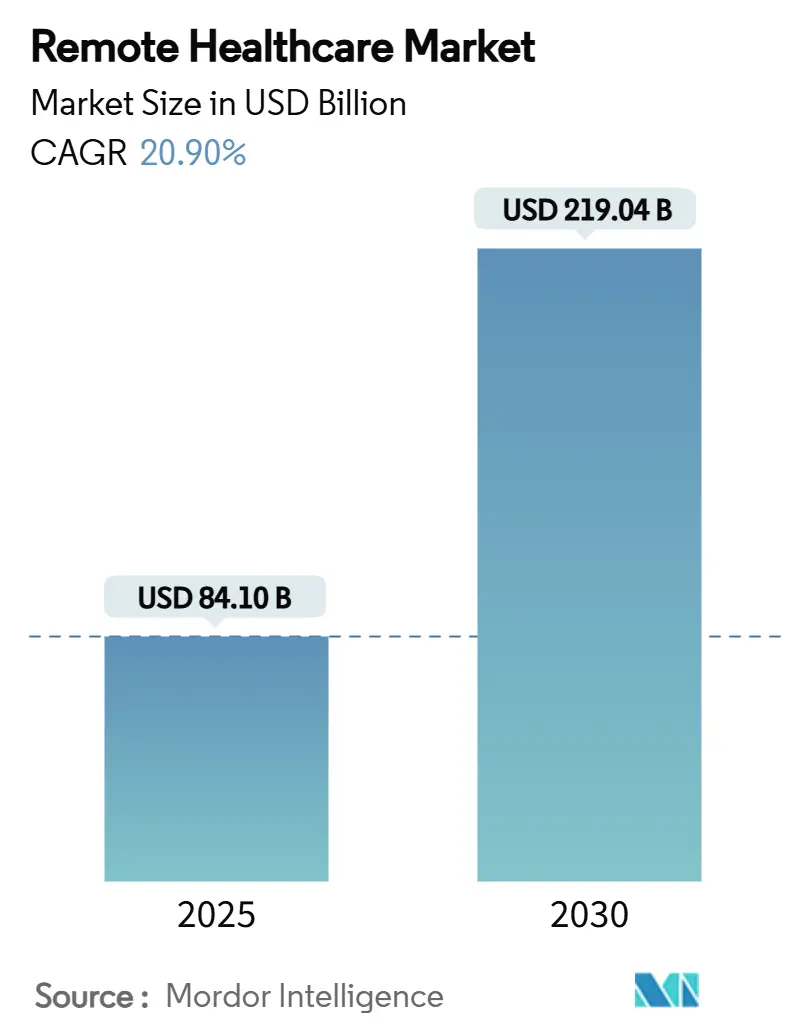

| Tamaño del Mercado (2025) | 84.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 219.04 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.90% CAGR |

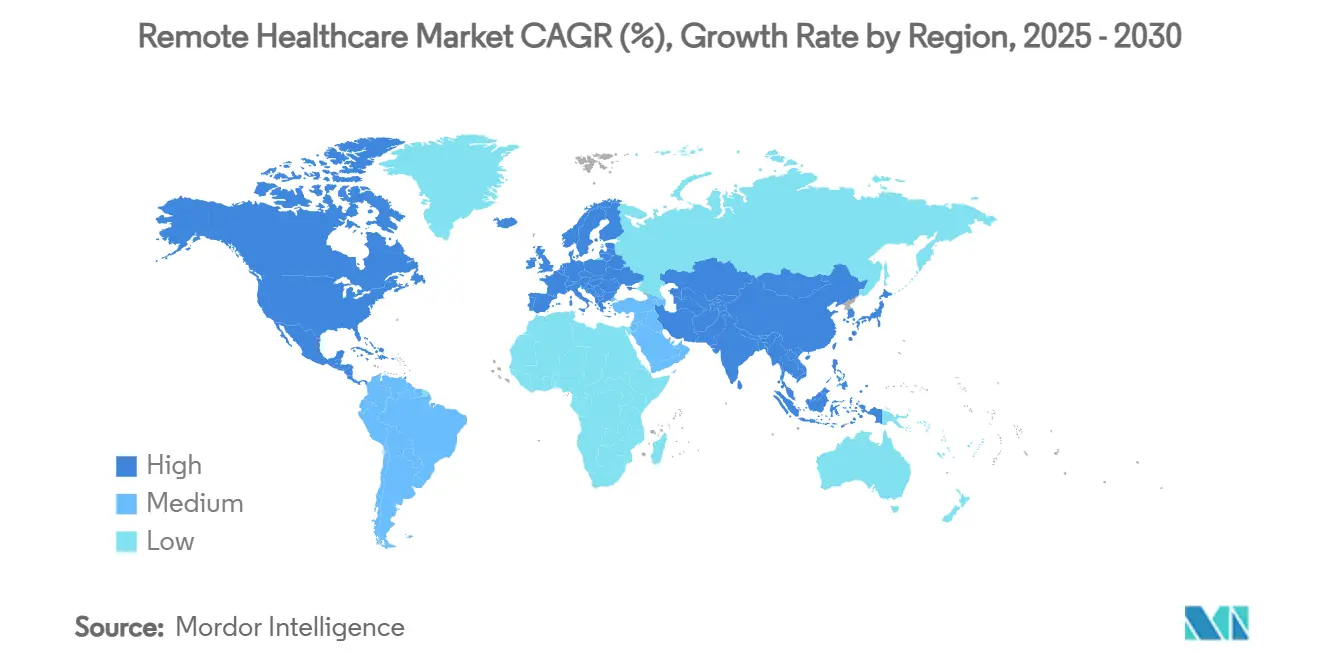

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Atención Médica Remota por Mordor Intelligence

El tamaño del mercado de atención médica remota se sitúa en USD 84,1 mil millones en 2025 y se prevé que alcance los USD 219,04 mil millones en 2030, expandiéndose a una CAGR del 20,9%. Las sólidas normas de paridad de reembolso, la integración universal de FHIR basada en la nube y la creciente demanda de los empleadores están impulsando el mercado de atención médica remota muy por encima de su línea de base posterior a la COVID-19. Los pagadores ahora tratan la mayoría de las visitas virtuales en igualdad de condiciones con las presenciales, mientras que los últimos códigos de Medicare para tratamientos de salud mental digital anclan firmemente la atención virtual en los aranceles de honorarios. Los segmentos de atención médica de los proveedores de nube están reduciendo los costos de integración y acortando los ciclos de implementación, lo que impulsa a los proveedores hacia modelos ricos en datos como el monitoreo remoto de pacientes (MRP) y la Tele-UCI. El impulso geográfico sigue dividido: la infraestructura madura mantiene a América del Norte en el primer lugar en ingresos, pero el auge de la movilidad en Asia Pacífico y la digitalización respaldada por el Estado impulsan las ganancias de volumen más rápidas. La intensidad competitiva se mantiene moderada a medida que los líderes ejecutan adquisiciones complementarias que agrupan diagnósticos, servicios de salud mental y análisis de inteligencia artificial en plataformas integrales.

Conclusiones Clave del Informe

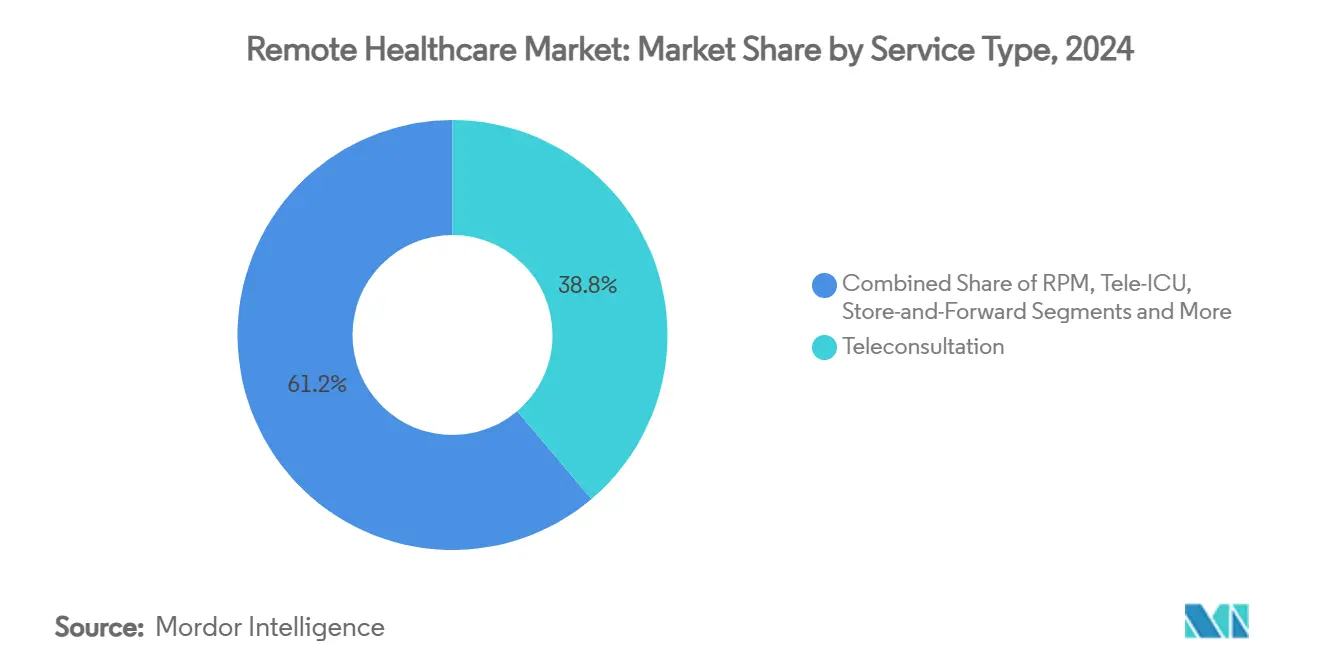

- Por tipo de servicio, la teleconsulta representó el 38,8% de la participación del mercado de atención médica remota en 2024; se proyecta que el monitoreo remoto de pacientes registre una CAGR del 18,3% hasta 2030.

- Por componente, los servicios representaron el 44,2% del tamaño del mercado de atención médica remota en 2024, mientras que las plataformas de software están en camino de alcanzar una CAGR del 21,5% hasta 2030.

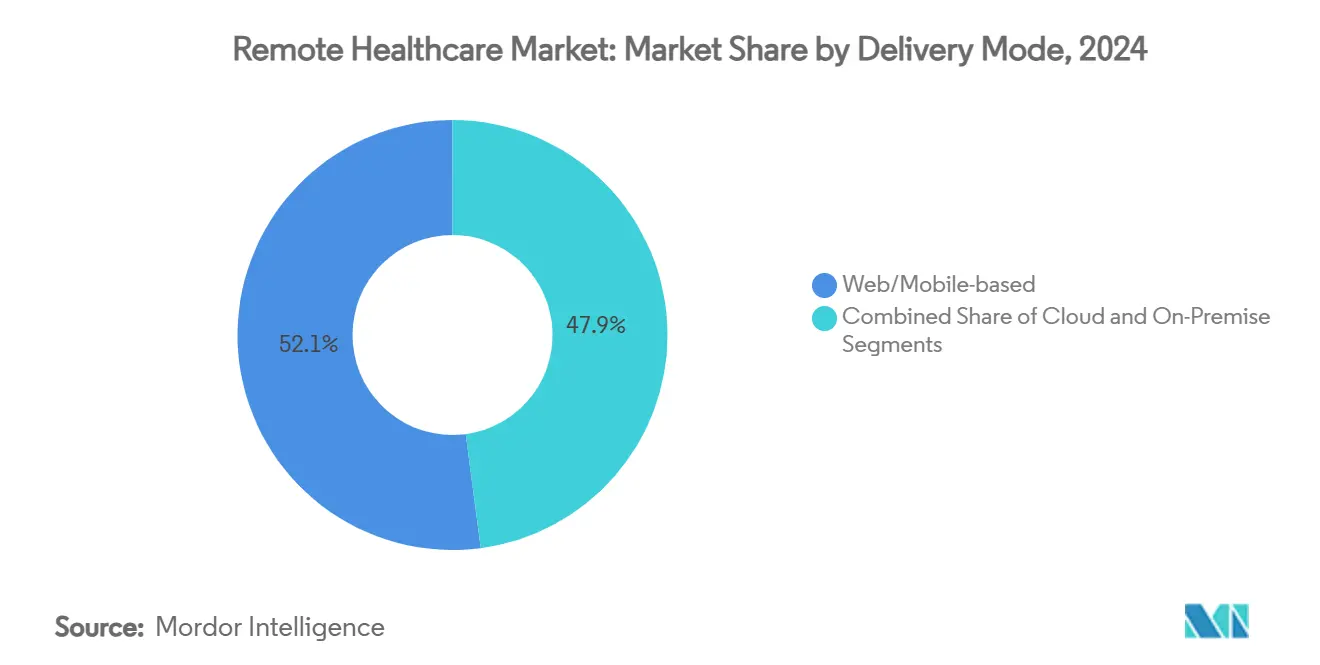

- Por modo de entrega, las plataformas web/móvil capturaron el 52,1% de la participación en ingresos en 2024; los modelos basados en la nube avanzan a una CAGR del 22,0% hasta 2030.

- Por aplicación, la telerradiología contribuyó con el 24,3% de los ingresos de 2024, mientras que se prevé que la telepsiquiatría crezca a una CAGR del 24,7% hasta 2030.

- Por usuario final, los hospitales y sistemas de salud controlaron el 47,5% del gasto de 2024, mientras que el segmento de pacientes-consumidores se expande a una CAGR del 19,8% hasta 2030.

- Por geografía, América del Norte lideró con una participación en ingresos del 45,7% en 2024, mientras que Asia Pacífico está preparada para expandirse a una CAGR del 19,1% hasta 2030.

Tendencias e Información del Mercado Global de Atención Médica Remota

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Paridad de reembolso pospandemia | +4.20% | Global (mayor en América del Norte y Europa) | Mediano plazo (2-4 años) |

| La carga de enfermedades crónicas impulsa el MRP | +3.80% | Global (envejecimiento en América del Norte, Europa y Japón) | Largo plazo (≥ 4 años) |

| Escasez de médicos en zonas rurales | +2.90% | Zonas rurales de América del Norte, Australia y partes de Asia Pacífico | Largo plazo (≥ 4 años) |

| Integración de API FHIR basadas en la nube | +2.10% | Liderazgo de América del Norte y la UE; Asia Pacífico en proceso de alcanzarlos | Mediano plazo (2-4 años) |

| Atención virtual patrocinada por empleadores | +1.80% | América del Norte y mercados europeos seleccionados | Corto plazo (≤ 2 años) |

| Corredores remotos habilitados por satélite | +1.40% | Regiones rurales de todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Paridad de Reembolso Pospandemia

Medicare extendió las exenciones clave de telesalud hasta marzo de 2025 e introdujo tres nuevos códigos HCPCS que cubren dispositivos de salud mental digital autorizados por la FDA, garantizando la paridad de pago por servicio durante la transición hacia modelos basados en el valor. Casi la mitad de los estados de EE. UU. han codificado estatutos de paridad de pago, lo que obliga a los pagadores privados a igualar los pagos públicos y mantiene alta la visibilidad de ingresos para los proveedores. Las aseguradoras comerciales como UnitedHealthcare han alineado sus manuales de reembolso actualizados con la nueva lógica del CMS, cerrando la brecha de precios entre las visitas virtuales y las presenciales. La estabilidad de los honorarios ya está impulsando los flujos de inversión en plataformas, especialmente en paquetes de MRP para enfermedades crónicas, porque cada punto de datos puede facturarse bajo los códigos CPT existentes. Aun así, el cabildeo para un estatuto federal permanente continúa porque los proveedores siguen preocupados por un efecto de acantilado una vez que expiren las exenciones de la era pandémica.

La Carga de Enfermedades Crónicas Impulsa el MRP

La diabetes, la hipertensión y la EPOC representan la mayor parte de las hospitalizaciones evitables, y las vías de atención vinculadas al MRP han reducido las readmisiones a 30 días en un 16,2% en ensayos multicéntricos. Con 70,6 millones de usuarios globales proyectados para conectar al menos un dispositivo de MRP en 2025, los pagadores se apoyan en la gestión basada en datos para reducir los costos a largo plazo. Los consultorios médicos en EE. UU. pueden agregar entre USD 100.000 y USD 240.000 en ingresos anuales tras inscribir solo 500 pacientes en programas de MRP, y ese margen se traduce directamente en demanda de plataformas. Los sensores, los dispositivos portátiles y los glucómetros habilitados con Bluetooth alimentan paneles de control en la nube donde los algoritmos predictivos detectan anomalías antes de que escalen. La evidencia de una reducción del 1,4% en HbA1c y caídas de 11,9 mmHg en la presión arterial sistólica confirma la validez clínica, reforzando la cobertura de los pagadores y promoviendo la adopción global del MRP.

Escasez de Médicos en Zonas Rurales

La Asociación de Facultades de Medicina de América proyecta un déficit de 180.000 médicos para 2034, con los condados rurales enfrentando las brechas más pronunciadas. Las teleconsultas entre médicos de atención primaria rurales y especialistas remotos aumentaron un 67% en 2024, ayudando a los hospitales a mantener líneas de servicio que de otro modo cerrarían. Los modelos híbridos combinan enfermeras locales con intensivistas basados en la nube, reduciendo los costos de traslado de pacientes y manteniendo solventes los centros de acceso crítico. Las asociaciones de banda ancha satelital brindan ancho de banda a las clínicas donde la fibra óptica no es económica, ampliando la zona de captación práctica del mercado de atención médica remota. Los subsidios federales de banda ancha y los proyectos piloto de corredores público-privados sugieren vientos de cola de infraestructura continuos mucho más allá del horizonte de pronóstico.

Integración de API FHIR Basadas en la Nube

Lighthouse, la puerta de enlace FHIR del Departamento de Asuntos de Veteranos de EE. UU., ha demostrado que las API estandarizadas reducen el tiempo de incorporación de software y respaldan el desarrollo seguro de aplicaciones de terceros.[1]Departamento de Asuntos de Veteranos de EE. UU., "API FHIR Lighthouse," va.gov El reglamento del Espacio Europeo de Datos de Salud establece una base similar al exigir formatos de datos interoperables y obligaciones para los titulares de datos a partir de marzo de 2025. Los hiperescaladores de nube ahora ofrecen pilas de atención médica preconfiguradas, lo que permite a los proveedores conectarse a análisis de inteligencia artificial, visitas por video y prescripción electrónica mediante llamadas RESTful. La colaboración de GE HealthCare con AWS ilustra cómo los diagnósticos por imagen, la telemetría y los datos de MRP pueden coexistir en una misma infraestructura de nube segura, reduciendo drásticamente los costos de integración. Estos ecosistemas aceleran el lanzamiento de funciones y abren nuevas vías de monetización, ampliando el mercado de atención médica remota tanto en economías maduras como emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Leyes de privacidad de datos y transfronterizas | -2.30% | Global (más estrictas en la UE) | Mediano plazo (2-4 años) |

| Incertidumbre de reembolso tras la exención | -1.90% | América del Norte | Corto plazo (≤ 2 años) |

| Agotamiento de los médicos en la atención virtual | -1.40% | Global (mercados de alta adopción) | Mediano plazo (2-4 años) |

| Escrutinio de los pagadores sobre las recetas electrónicas | -1.10% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Leyes de Privacidad de Datos y Transfronterizas

El Espacio Europeo de Datos de Salud impone multas administrativas de hasta el 2% de la facturación mundial por incumplimiento, lo que lleva a los proveedores a rediseñar la gestión del consentimiento y los flujos de trabajo de procesamiento de datos. La Ley de Inteligencia Artificial de la UE paralela clasifica la mayoría del software de inteligencia artificial clínica como de alto riesgo, lo que desencadena auditorías de terceros, mandatos de documentación técnica y vigilancia poscomercialización. Las normas de transferencia de datos entre EE. UU. y la UE siguen sin resolverse, lo que disuade a los proveedores que priorizan la nube de alojar datos de pacientes europeos en regiones estadounidenses. Los mercados asiáticos aún operan con códigos de privacidad específicos de cada país, por lo que las plataformas multinacionales deben mantener costosos silos de datos. En conjunto, estos obstáculos legales retrasan el lanzamiento de nuevos productos y elevan los presupuestos de cumplimiento, frenando los ingresos del mercado de atención médica remota.

Incertidumbre de Reembolso Tras la Exención

La Ley de Alivio Americano de 2025 extendió las exenciones de telesalud de la era pandémica por solo tres meses adicionales, y el CMS aún no ha emitido orientación definitiva sobre la cobertura permanente de muchos códigos CPT. Los pagadores comerciales están adoptando selectivamente los nuevos códigos de procedimiento de la serie 98000, lo que produce un mosaico de reglas de facturación que las clínicas pequeñas tienen dificultades para navegar. Los proveedores dudan en expandir la infraestructura virtual cuando la continuidad del pago es opaca, especialmente para especialidades de alto costo como la oncología. El registro de telemedicina de tres niveles pendiente de la DEA agrega otra capa de burocracia antes de que los médicos puedan prescribir electrónicamente sustancias controladas.[2]Centro de Recursos de Telesalud del Suroeste, "Norma de Telemedicina Propuesta por la DEA," southwesttrc.org La incertidumbre, por lo tanto, erosiona el apetito inversor, amortiguando el ritmo de crecimiento a corto plazo del mercado de atención médica remota.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Dominio de la Teleconsulta en Medio de la Aceleración del MRP

La teleconsulta generó el 38,8% de los ingresos de 2024, manteniendo su liderazgo como el servicio de nivel básico adoptado en atención primaria, salud conductual y puntos de atención urgente. Sin embargo, el MRP está sumando suscriptores a una CAGR del 18,3% a medida que glucómetros conectados, espirómetros y tensiómetros alimentan paneles de control de inteligencia artificial que alertan a los médicos antes del deterioro. Los sistemas de salud integran el MRP en contratos de pago agrupado, desplazando los incentivos desde las videollamadas episódicas hacia el monitoreo continuo que reduce las readmisiones y las visitas a urgencias. Los terapéuticos digitales y las aplicaciones de salud mental moderadas por médicos enriquecen aún más el continuo de atención, alentando a las aseguradoras a reembolsar vías de atención híbridas. El mercado de atención médica remota, por lo tanto, pasa de un paradigma de visita única al compromiso longitudinal, fortaleciendo la fidelización de pacientes y ampliando la participación de cartera en múltiples servicios.

El crecimiento del MRP abre grupos de ingresos adyacentes como el arrendamiento de dispositivos, el análisis de inteligencia artificial y los contratos basados en resultados, mientras que la Tele-UCI y las consultas de especialidades virtuales se expanden hacia entornos hospitalarios. La dermatología de almacenamiento y reenvío, el triaje electrónico asincrónico y la telepatología se benefician de una codificación clarificada, mejorando la previsibilidad del reembolso. La demanda de aplicaciones de salud en América Latina subraya la disposición del consumidor a pagar de su bolsillo cuando el valor se alinea con los objetivos de salud preventiva. La integración cruzada con los registros electrónicos de salud garantiza que las tendencias biométricas aparezcan en el mismo flujo de trabajo que las listas de medicamentos, alineando la atención virtual y física. El mercado de atención médica remota converge así hacia un sistema donde el flujo continuo de datos sustenta intervenciones proactivas y la gestión de la salud poblacional.

Por Componente: Los Servicios Lideran Mientras las Plataformas de Software Crecen Aceleradamente

Los servicios retuvieron el 44,2% de la participación en ingresos en 2024 porque la experiencia clínica, la coordinación de la atención y el cumplimiento normativo siguen siendo intensivos en capital humano. Sin embargo, el software está en una trayectoria de CAGR del 21,5% a medida que las tarifas de plataforma escalan más rápido que los costos de personal, amplificando los márgenes. Los microservicios nativos de la nube, las arquitecturas multiinquilino y los mercados de API permiten a los desarrolladores conectar módulos especializados —como la transcripción de voz a texto o los motores de estratificación de riesgo— a los núcleos de las pilas de telesalud. Los hospitales cada vez más licencian plataformas de marca blanca en lugar de desarrollar soluciones puntuales personalizadas, acelerando el tiempo de comercialización. Las ventas de hardware se estabilizan a medida que las cámaras web y los oxímetros de pulso se convierten en productos básicos, pero los parches de cardiología autorizados por la FDA y los concentradores de UCI con múltiples parámetros siguen teniendo precios premium.

La creación de nuevo valor neto reside en la intersección del software y los servicios: los bots de triaje de inteligencia artificial gestionan la admisión, mientras los médicos se centran en casos complejos, aumentando la productividad y reduciendo el riesgo de agotamiento. Los copilotos de modelos de lenguaje de gran escala resumen las transcripciones de las visitas, completan los códigos CIE-10 y redactan las instrucciones para los pacientes, reduciendo el tiempo de documentación. Los proveedores de plataformas monetizan el análisis de datos vendiendo fuentes de puntuación de riesgo a los pagadores que ejecutan contratos basados en el valor. A su vez, los hospitales presionan a los proveedores para que certifiquen puntos de conexión FHIR que se integren con los registros electrónicos de salud corporativos, reforzando el bloqueo de plataforma. A medida que continúa la consolidación, el mercado de atención médica remota favorece a los proveedores que pueden agrupar software, interfaces de dispositivos y servicios clínicos bajo acuerdos de nivel de servicio unificados.

Por Modo de Entrega: La Migración a la Nube Acelera la Innovación en Plataformas

Los portales web/móvil aún representaron el 52,1% de los ingresos de 2024 porque constituyen la interfaz predeterminada para las visitas de video ambulatorias, las renovaciones de recetas y los verificadores de síntomas. Sin embargo, la implementación en la nube captura una CAGR del 22,0% a medida que los directores de información migran los servicios de back-end a regiones de hiperescaladores que cumplen con los estándares HIPAA, GDPR e HITRUST. La elasticidad de la nube permite a los proveedores aumentar la capacidad durante los picos estacionales de gripe sin desembolsos de capital, mientras que las funciones sin servidor alojan motores de inferencia de aprendizaje automático que personalizan los planes de atención en tiempo real. Las configuraciones híbridas mantienen los datos de imagen sensibles en las instalaciones, pero envían conjuntos de datos anonimizados a los flujos de trabajo de inteligencia artificial en la nube para el entrenamiento de algoritmos, equilibrando el cumplimiento con la velocidad de innovación.

La interoperabilidad mejora cuando los proveedores de SaaS exponen flujos de eventos basados en FHIR que llenan los paneles de gestión de la atención con resultados de laboratorio, lecturas de radiología y resultados reportados por los pacientes. Los desarrolladores implementan micro-interfaces que permiten a los pacientes programar visitas, cargar documentos y liquidar copagos desde un único panel, mejorando la experiencia del usuario. La sincronización de la nube al borde admite carros de teleictus montados en ambulancias que requieren ancho de banda de nivel hospitalario en movimiento. A medida que los reguladores globales convergen en los principios de soberanía de datos, la postura multinube con arrendamiento específico por región se convierte en la norma operativa. Estos factores amplían colectivamente el grupo direccionable para el mercado de atención médica remota al reducir drásticamente las barreras de entrada para las clínicas pequeñas y los sistemas de salud de mercados emergentes.

Por Aplicación: La Telepsiquiatría Lidera el Crecimiento en Medio de la Crisis de Salud Mental

La telerradiología representó el 24,3% de los ingresos por aplicación en 2024, reflejando sus códigos de reembolso de larga data, la externalización de lecturas nocturnas y los flujos de trabajo independientes del hardware. No obstante, la telepsiquiatría avanza a una CAGR del 24,7% a medida que la sociedad enfrenta niveles récord de ansiedad, depresión y consumo de sustancias. La autorización de la FDA de terapéuticos digitales como DaylightRx y SleepioRx señala la comodidad regulatoria con las intervenciones conductuales virtuales, y los nuevos códigos HCPCS garantizan el pago por sesiones de terapia asistidas por dispositivos. La evidencia clínica sugiere paridad en los resultados entre la atención psiquiátrica virtual y la presencial, lo que alienta a las aseguradoras a eximir las autorizaciones previas y reembolsar a los médicos con licencia independientemente de la modalidad.

La terapia de exposición mediante realidad virtual, el entrenamiento basado en avatares y los módulos de terapia cognitivo-conductual guiados por inteligencia artificial transforman la telepsiquiatría de visitas solo por video a atención inmersiva. Los protocolos de triaje rápido derivan los casos de crisis a centros de mando digital disponibles las 24 horas del día, los 7 días de la semana, atendidos por psiquiatras certificados. La telecardiología se beneficia de los parches de ECG remotos que transmiten tiras de ritmo continuas para el manejo de la fibrilación auricular, mientras que los servicios de teleictus comprimen los tiempos puerta-aguja al proporcionar supervisión neurológica a las salas de urgencias rurales. La dermatología aprovecha las herramientas de diagnóstico por visión artificial para abordar la escasez de especialistas en geografías desatendidas. En conjunto, el mercado de atención médica remota se diversifica hacia plataformas independientes de la modalidad que admiten múltiples líneas clínicas bajo un único marco de acreditación y facturación.

Por Usuario Final: El Segmento de Pacientes-Consumidores Impulsa el Crecimiento del Pago Directo

Los hospitales y sistemas de salud capturaron el 47,5% del gasto de 2024, aprovechando los contratos empresariales y los flujos de trabajo integrados de registros electrónicos de salud para agrupar la telesalud en acuerdos de riesgo total. Sin embargo, los pacientes que actúan como pagadores directos forman el grupo de más rápido crecimiento con una CAGR del 19,8%, porque el acceso bajo demanda y los precios transparentes resuenan con los datos demográficos nativos digitales. La disposición del consumidor a pagar de su bolsillo se ve reforzada por los dólares de las cuentas de ahorro para la salud y el aumento de los deducibles que desplazan la sensibilidad al costo hacia el punto de atención. Los planes de los empleadores proporcionan otro acelerador: las suscripciones de atención primaria virtual ahora vienen integradas en los beneficios de salud de 30.000 empresas en EE. UU.

Las clínicas especializadas utilizan herramientas virtuales para ampliar los radios de servicio sin construir sucursales físicas, maximizando la escasa capacidad de los especialistas. Los programas de hospital en el hogar combinan MRP, visitas de enfermería y controles por video para ofrecer resultados de nivel hospitalario a un costo un 30% menor, un modelo recientemente incorporado al calendario de reembolsos de Medicare. Los pagadores reportan un 94% de satisfacción entre los miembros que probaron la atención primaria virtual, validando una cobertura más amplia. A medida que continúa la normalización de la modalidad virtual, el mercado de atención médica remota probablemente pivotará de mezclas de ingresos centradas en instituciones a mezclas centradas en el consumidor, diversificando el riesgo y enriqueciendo las ecuaciones de valor de vida del cliente.

Análisis Geográfico

América del Norte generó el 45,7% de los ingresos de 2024, reflejando la claridad temprana en el reembolso, la alta penetración de banda ancha y la sólida financiación de capital de riesgo. Los códigos de dispositivos de salud mental del CMS y las actualizaciones de política de la DEA refuerzan un halo de política favorable, mientras que los grupos hospitalarios de EE. UU. exportan paquetes de telemedicina de segunda opinión a pacientes en el extranjero, aumentando las exportaciones de servicios. Las brechas de banda ancha rural se reducen mediante el despliegue de satélites que integran telemetría en tiempo real en las clínicas móviles. El crecimiento general se modera a medida que la penetración se acerca a la saturación, pero la venta adicional de MRP y análisis de inteligencia artificial mantiene en ascenso el ingreso promedio por usuario.

Asia Pacífico es el escenario de alta velocidad, avanzando a una CAGR del 19,1% a medida que 1.800 millones de suscriptores móviles, la densificación del 5G y los programas de digitalización del sector público extienden el alcance más allá de los centros metropolitanos. Las redes de telesalud provinciales de China ahora vinculan hospitales terciarios con clínicas de condado, y el servicio E-Sanjeevni de India cierra las brechas de atención para aldeas que superan el 70% de la población. El chatbot OneNUHS de Singapur demuestra cómo la orquestación de inteligencia artificial puede dirigir a los ciudadanos a través de nodos de atención primaria, especializada y social en un solo hilo.[3]GovInsider, "Puerta Digital Frontal de NUHS," govinsider.asia Estas implementaciones muestran modelos escalables que otras naciones emergentes están comenzando a emular, ampliando la huella global del tamaño del mercado de atención médica remota.

Europa, Oriente Medio y África, y América del Sur constituyen arcos de oportunidad diversificados. El Espacio Europeo de Datos de Salud impone la armonización de datos transfronterizos, lo que podría desbloquear intercambios regionales de tele-especialidades una vez que los proveedores adapten los marcos de cumplimiento. El Hospital Virtual Seha de Arabia Saudita completó 1,6 millones de consultas a través de aplicaciones, señalando la voluntad política de financiar plataformas nacionales. La investigación de consumidores latinoamericanos muestra que el 34% de los pacientes prefiere los canales virtuales para condiciones de baja complejidad y el 62% cita ganancias en asequibilidad, presagiando curvas de adopción aceleradas una vez que se alivien los cuellos de botella regulatorios. En conjunto, estas regiones extienden la trayectoria del mercado de atención médica remota bien entrado en la próxima década.

Panorama Competitivo

Los líderes establecidos persiguen adquisiciones complementarias para ampliar las capacidades del continuo de atención y defender la participación de cartera. La adquisición de Catapult Health por parte de Teladoc Health por USD 65 millones incorpora pruebas de diagnóstico en el hogar a su columna vertebral de atención primaria virtual, mientras que la compra de UpLift por USD 30 millones refuerza su área de salud mental tras la caída del 10% en los ingresos de BetterHelp en 2024. La alianza de GE HealthCare con AWS ilustra la sinergia de plataforma a plataforma, combinando imagen, MRP y triaje de inteligencia artificial en un sustrato de nube compartido. Los competidores se diferencian en interoperabilidad, profundidad analítica e integración de soporte a la decisión clínica, más que en la calidad básica del video.

Los disruptores emergentes explotan nichos: la fertilidad virtual, la navegación de enfermería oncológica y la salud conductual pediátrica atraen flujos de capital de riesgo como segmentos de necesidad insatisfecha. Las Redes Calificadas de Información de Salud como Health Gorilla actúan como servicios públicos de datos, permitiendo a los innovadores más pequeños acceder a registros longitudinales de pacientes sin construir sus propias infraestructuras. Los proveedores de telesalud de marca blanca venden API a farmacias minoristas, aseguradoras y plataformas de empleadores que desean insertar la telesalud bajo sus propias marcas. Los contratos de SaaS plurianuales, los precios por miembro y las bonificaciones basadas en resultados crean una economía adhesiva que favorece a los proveedores de escala.

El manual estratégico ahora entrelaza la integración vertical con la agrupación horizontal de plataformas. Los criterios de selección de proveedores enfatizan el cumplimiento de FHIR, la gobernanza de modelos de inteligencia artificial, las certificaciones de ciberseguridad y las huellas de soporte global. A medida que la regulación transfronteriza se consolida, los proveedores que cumplen con la normativa de la UE podrían obtener una ventaja de licenciamiento. La fragmentación moderada del mercado persiste, pero las empresas de primer nivel intensifican el gasto en investigación y desarrollo en inteligencia artificial clínica e integración de dispositivos, preparando el escenario para una mayor consolidación dentro del mercado de atención médica remota.

Líderes de la Industria de Atención Médica Remota

Teladoc Health

Amwell

Philips Healthcare

Siemens Healthineers

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Teladoc Health adquirió la empresa de salud mental UpLift por USD 30 millones, apuntando a sinergias con su marca BetterHelp.

- Febrero de 2025: Teladoc Health acordó comprar Catapult Health por USD 65 millones, añadiendo diagnósticos en el hogar a su oferta VirtualCheckup.

- Septiembre de 2024: La FDA autorizó DaylightRx como el primer terapéutico digital para el trastorno de ansiedad generalizada, desarrollado por Big Health, con el 71% de los pacientes logrando la remisión en la semana 10 en ensayos clínicos.

- Julio de 2024: GE HealthCare se asoció con Amazon Web Services para desarrollar aplicaciones de inteligencia artificial generativa para diagnósticos médicos, aprovechando las tecnologías de aprendizaje automático de AWS y la plataforma Amazon Bedrock.

Alcance del Informe Global del Mercado de Atención Médica Remota

| Teleconsulta |

| Monitoreo Remoto de Pacientes |

| Tele-UCI |

| Almacenamiento y Reenvío/Asincrónico |

| Salud Móvil |

| Hardware |

| Plataforma de Software |

| Servicios |

| Basado en Web/Móvil |

| Basado en la Nube |

| En las Instalaciones |

| Telerradiología |

| Telepsiquiatría |

| Telecardiología |

| Teleictus |

| Teledermatología |

| Hospitales y Sistemas de Salud |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| Pagadores |

| Pacientes / Consumidores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Teleconsulta | |

| Monitoreo Remoto de Pacientes | ||

| Tele-UCI | ||

| Almacenamiento y Reenvío/Asincrónico | ||

| Salud Móvil | ||

| Por Componente | Hardware | |

| Plataforma de Software | ||

| Servicios | ||

| Por Modo de Entrega | Basado en Web/Móvil | |

| Basado en la Nube | ||

| En las Instalaciones | ||

| Por Aplicación | Telerradiología | |

| Telepsiquiatría | ||

| Telecardiología | ||

| Teleictus | ||

| Teledermatología | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Pagadores | ||

| Pacientes / Consumidores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de atención médica remota en 2030?

Se espera que el mercado de atención médica remota alcance los USD 219,04 mil millones en 2030, expandiéndose a una CAGR del 20,9%.

¿Qué tipo de servicio crece más rápido dentro de la atención médica remota?

El monitoreo remoto de pacientes es el de más rápido crecimiento, con una CAGR del 18,3% proyectada hasta 2030.

¿Por qué se considera Asia Pacífico la región más dinámica para la adopción de la atención virtual?

La conectividad centrada en dispositivos móviles, el despliegue del 5G y los programas de digitalización gubernamental impulsan a Asia Pacífico a una CAGR del 19,1%, superando a otras regiones.

¿Cómo influyen las plataformas en la nube en las estrategias de implementación de la telesalud?

La elasticidad de la nube, las API basadas en FHIR y los servicios de inteligencia artificial integrados reducen los costos de integración y permiten lanzamientos rápidos de funciones para los proveedores.

¿Qué marco regulatorio está dando forma a la telemedicina transfronteriza en Europa?

El reglamento del Espacio Europeo de Datos de Salud exige formatos de datos interoperables y normas de gobernanza, creando un marco unificado para la telesalud en la UE.

¿Qué adquisición ilustra la consolidación en curso en la atención médica remota?

La compra de Catapult Health por parte de Teladoc Health por USD 65 millones añade diagnósticos en el hogar a su plataforma, ejemplificando la integración vertical.

Última actualización de la página el: