Tamaño y Participación del Mercado de Externalización de Asuntos Regulatorios en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Asuntos Regulatorios en Salud por Mordor Intelligence

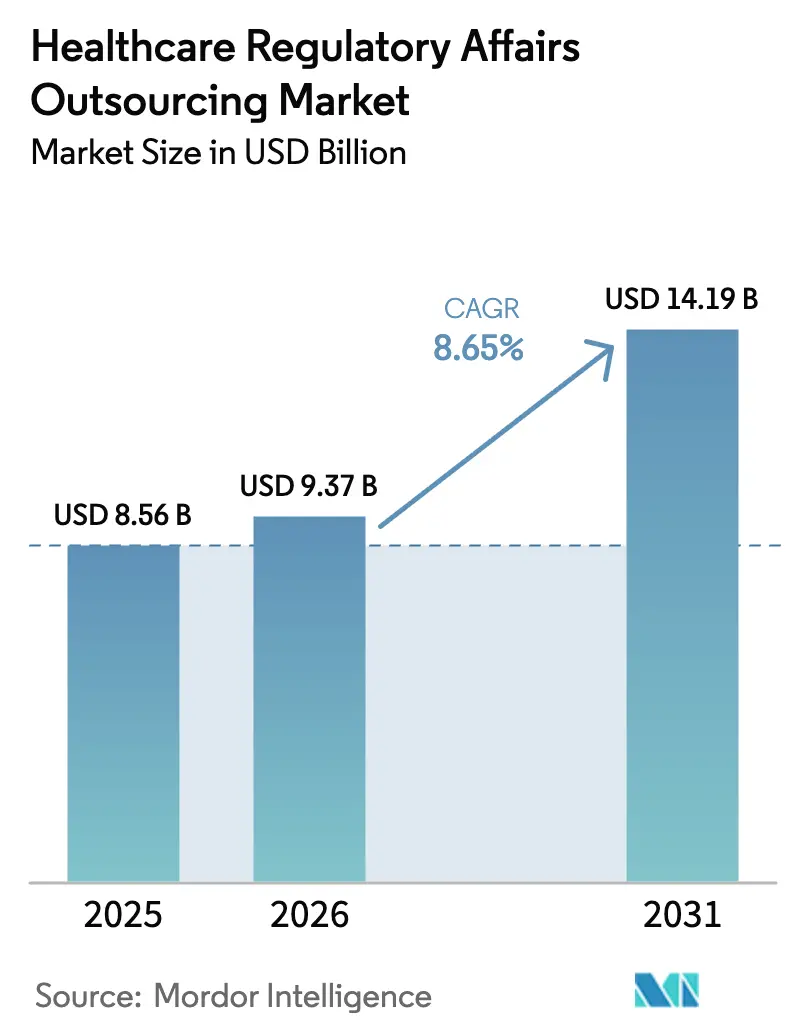

Se espera que el tamaño del Mercado de Externalización de Asuntos Regulatorios en Salud crezca de USD 8,56 mil millones en 2025 a USD 9,37 mil millones en 2026 y se prevé que alcance USD 14,19 mil millones en 2031 a una CAGR del 8,65% durante 2026-2031.

La trayectoria de crecimiento refleja la creciente demanda de las biotecnológicas virtuales que carecen de capacidades regulatorias internas, la migración de la preparación de expedientes de alto volumen hacia proveedores especializados y el endurecimiento constante de los estándares de presentación globales. Los patrocinadores continúan priorizando la velocidad de comercialización sobre el volumen de producción documental, un cambio que explica por qué el registro de productos y las solicitudes de ensayos clínicos se expanden más rápido que otros servicios. Al mismo tiempo, los reguladores exigen evidencia del mundo real de forma continua, convirtiendo las actividades posteriores a la aprobación en una fuente de ingresos plurianual para los proveedores de externalización. América del Norte sigue siendo el ancla de los ingresos, aunque el surgimiento de centros multilingües en India y China está reconfigurando el panorama competitivo. Los proveedores que integran inteligencia artificial en los flujos de trabajo de presentación reducen los tiempos de ciclo, aseguran paquetes de trabajo más amplios y se diferencian por valor en lugar de por costo laboral.

Conclusiones Clave del Informe

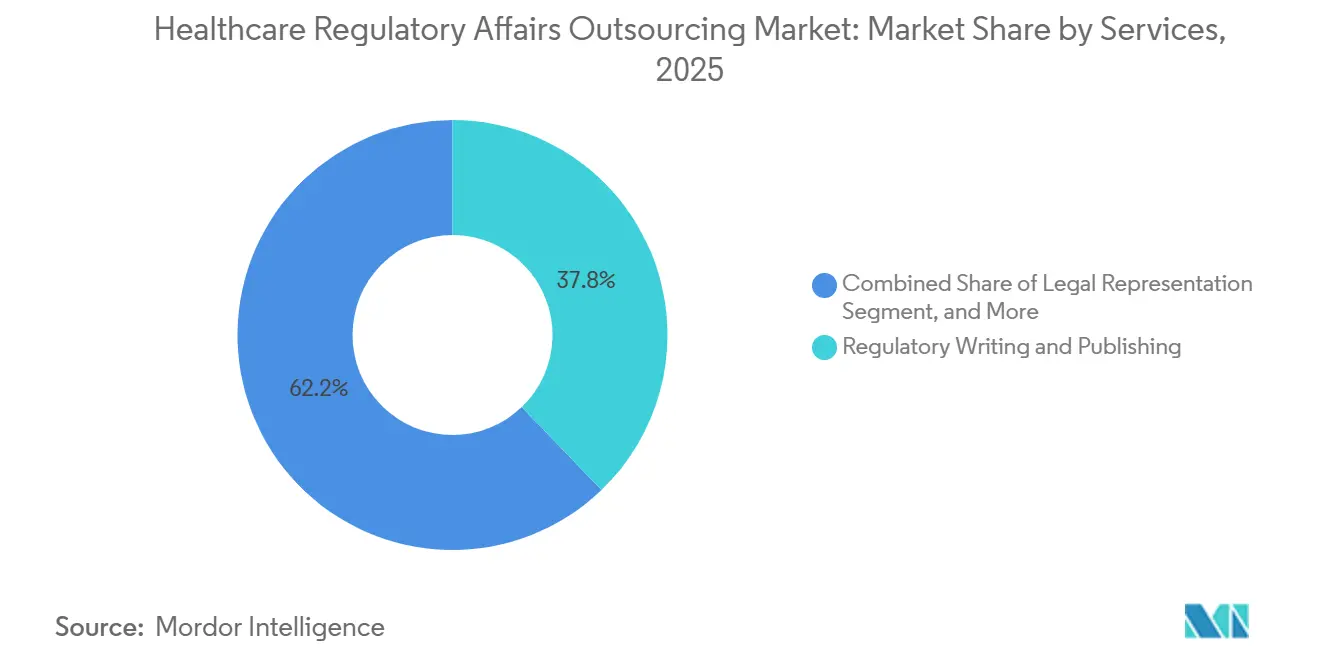

- Por servicio, la redacción y publicación regulatoria lideró con una participación de ingresos del 37,81% en 2025; se proyecta que el registro de productos y las solicitudes de ensayos clínicos se expandirán a una CAGR del 11,66% hasta 2031.

- Por etapa del ciclo de vida del producto, el trabajo en fase clínica representó el 44,73% de la participación del mercado de externalización de asuntos regulatorios en salud en 2025, mientras que los servicios posteriores a la aprobación y poscomercialización avanzaron a una CAGR del 12,42% hasta 2031.

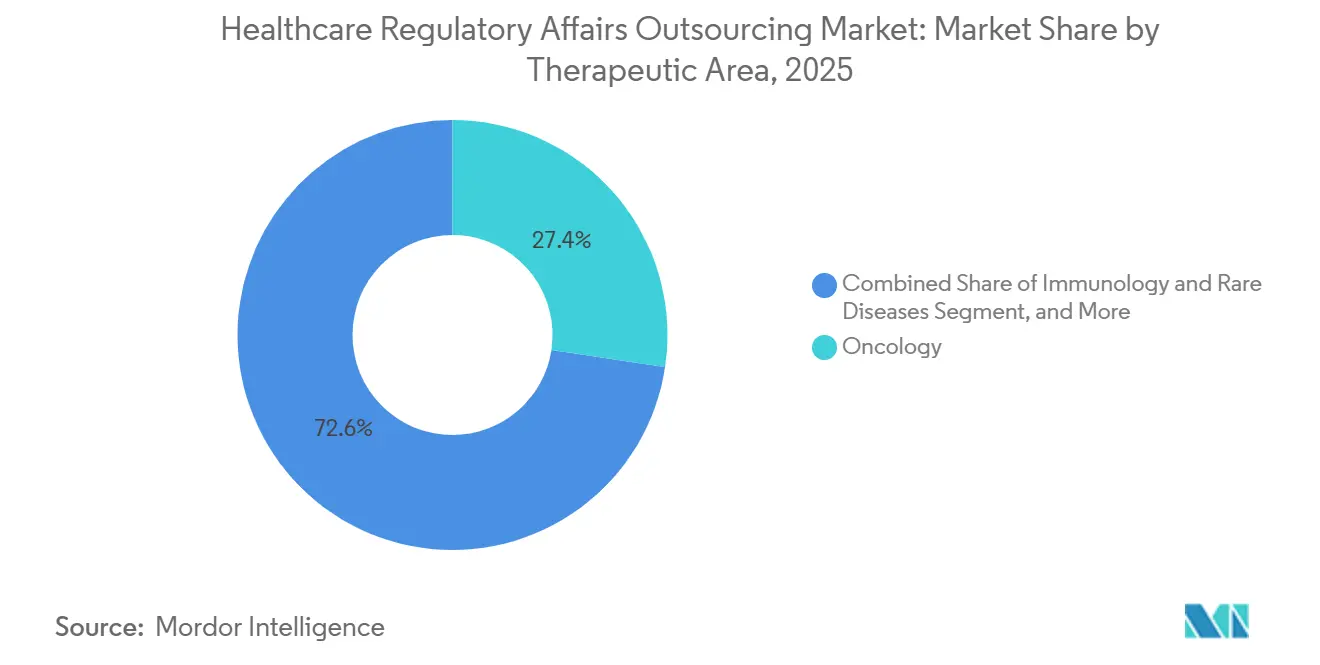

- Por área terapéutica, la oncología captó el 27,38% del gasto en 2025; inmunología y enfermedades raras registraron el crecimiento más rápido con una CAGR del 10,19% hasta 2031.

- Por usuario final, las empresas farmacéuticas representaron el 58,36% del gasto en 2025, mientras que los fabricantes de dispositivos médicos registraron la CAGR proyectada más alta, del 9,36%, hasta 2031.

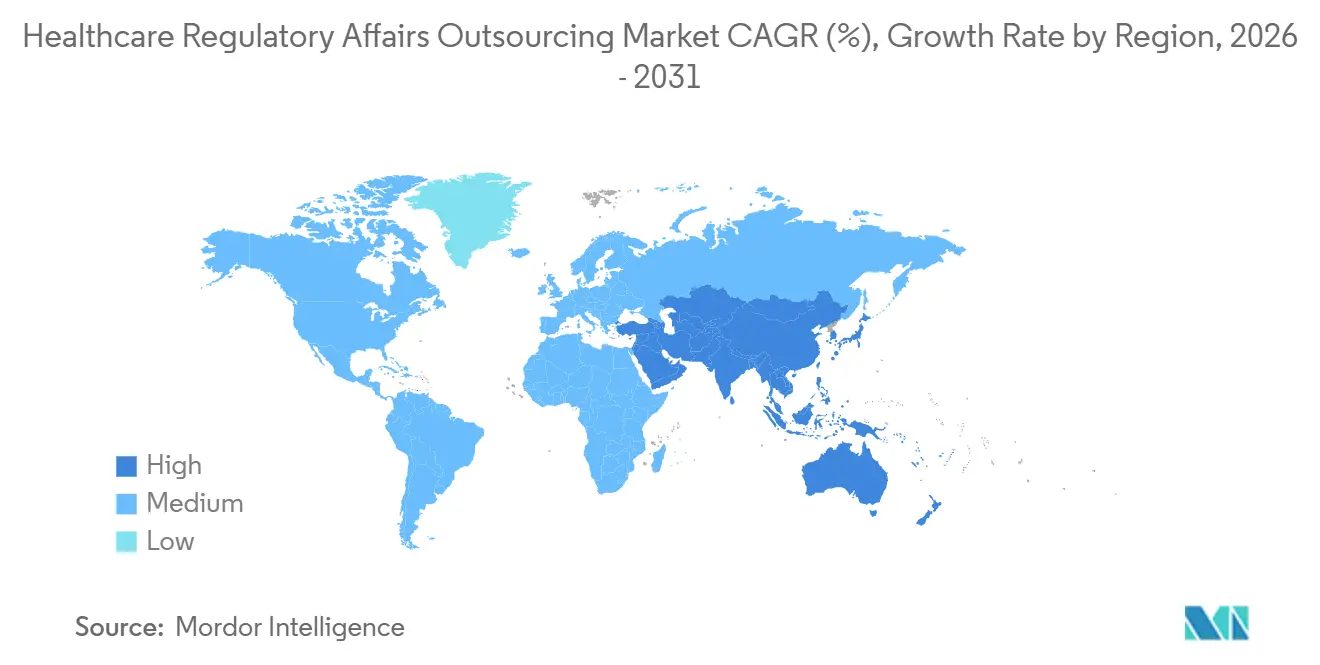

- Por geografía, América del Norte representó el 42,36% de los ingresos en 2025; la región Asia-Pacífico es la de mayor crecimiento, con una CAGR del 13,06% prevista hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Externalización de Asuntos Regulatorios en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Número Creciente de Ensayos Clínicos | +1.8% | Global, con concentración en América del Norte, Europa y los centros emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Empresas de Ciencias de la Vida Enfocadas en Competencias Básicas | +1.5% | Global, particularmente fuerte en América del Norte y Europa, donde proliferan las biotecnológicas virtuales | Largo plazo (≥4 años) |

| Creciente Complejidad de los Marcos Regulatorios Globales | +1.4% | Global, aguda en mercados con reformas regulatorias recientes (Reglamento de Dispositivos Médicos de la UE, reformas de la Administración Nacional de Productos Médicos de China) | Largo plazo (≥4 años) |

| Expansión de Empresas Emergentes de Biotecnología Virtual y de Pequeñas Moléculas | +1.3% | América del Norte y Europa como núcleo, con expansión hacia Israel y Singapur | Mediano plazo (2-4 años) |

| Adopción de Inteligencia Regulatoria Impulsada por Inteligencia Artificial | +1.2% | América del Norte y la UE como primeros adoptantes, con difusión gradual hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Surgimiento de Centros Regulatorios de Bajo Costo en Países en Desarrollo | +1.1% | Núcleo en Asia-Pacífico (India, China, Filipinas), con expansión hacia Europa del Este y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Número Creciente de Ensayos Clínicos

ClinicalTrials.gov registró 487.000 estudios en diciembre de 2024, un 6,2% más que en 2023, y casi la mitad de los nuevos ensayos involucraron oncología o enfermedades raras.[1]Biblioteca Nacional de Medicina, "ClinicalTrials.gov," CLINICALTRIALS.GOV Cada estudio genera presentaciones de Solicitud de Nuevo Fármaco en Investigación, enmiendas de protocolo y narrativas de seguridad que los patrocinadores prefieren externalizar. El Proyecto Optimus de la FDA exige que los programas de oncología incluyan estudios de optimización de dosis, añadiendo capas de documentación que sobrecargan a los equipos pequeños. Los modelos descentralizados abarcan ahora aproximadamente el 30% de los protocolos de Fase II y III, que combinan consentimiento electrónico y monitoreo remoto, generando ambigüedad regulatoria que los proveedores especializados pueden gestionar mejor. La demanda también aumenta para redactores capaces de integrar datos de biomarcadores digitales en los expedientes. En conjunto, estas fuerzas amplían los valores de los contratos y consolidan el mercado de externalización de asuntos regulatorios en salud.

Empresas de Ciencias de la Vida Enfocadas en Competencias Básicas

Las biotecnológicas virtuales suelen operar con personal reducido, externalizando cada tarea de cumplimiento normativo desde la fase previa a la Solicitud de Nuevo Fármaco en Investigación hasta la vigilancia poscomercialización. Las empresas farmacéuticas establecidas mantienen sus estrategias internamente, pero externalizan actividades de alto volumen, como la adaptación regional de expedientes, las revisiones de etiquetado y las actualizaciones de serialización. Esta bifurcación impulsa a los proveedores a dar soporte tanto a trabajos de asesoría premium como al ensamblaje de documentos estandarizados. Las estructuras de honorarios evolucionan hacia una fijación de precios basada en resultados vinculada a hitos de aprobación, recompensando a los proveedores capaces de lograr aprobaciones en el primer ciclo. A medida que los inversores examinan la preparación regulatoria antes de las rondas de financiación, las empresas en etapa temprana contratan consultores antes, consolidando la externalización como una elección estructural y no cíclica.

Creciente Complejidad de los Marcos Regulatorios Globales

El Reglamento de Dispositivos Médicos de la UE, implementado en su totalidad en 2024, amplió los requisitos de evidencia clínica y las obligaciones poscomercialización en los 27 estados miembros. La Administración Nacional de Productos Médicos de China renovó su formato de presentación electrónica el mismo año, endureciendo los plazos y las verificaciones de integridad de datos. El programa de Evidencia del Mundo Real de la FDA autoriza datos observacionales para ampliaciones de etiqueta, pero ofrece orientación de diseño limitada, lo que lleva a los patrocinadores a recurrir a expertos capaces de elaborar metodologías defendibles.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Dispositivos Médicos Habilitados por Inteligencia Artificial y Aprendizaje Automático," FDA.GOV Japón introdujo la aprobación condicional para medicamentos de medicina regenerativa, lo que requiere estudios de seguimiento a largo plazo que amplían aún más los roles de los proveedores. Los marcos superpuestos para el software como dispositivo médico y las herramientas de salud con inteligencia artificial introducen capas adicionales de cumplimiento, transformando la navegación regulatoria en una profesión especializada que a menudo no está disponible en la mayoría de los grupos internos.

Adopción de Inteligencia Regulatoria Impulsada por Inteligencia Artificial

El borrador de orientación de la FDA sobre herramientas de desarrollo de fármacos habilitadas por inteligencia artificial, publicado en mayo de 2024, legitimó los modelos de aprendizaje automático para el diseño de protocolos y la predicción de eventos adversos. Los proveedores respondieron incorporando procesamiento de lenguaje natural que compila automáticamente módulos de Documento Técnico Común Electrónico, reduciendo los ciclos de presentación hasta en un 40%. La plataforma de Ensayos Clínicos Orquestados de IQVIA detecta brechas de cumplimiento durante la creación del protocolo, desplazando el control de calidad hacia etapas más tempranas. El portal IRIS de la Agencia Europea de Medicamentos requiere presentaciones de datos estructurados, lo que motiva a los patrocinadores a implementar herramientas de inteligencia artificial que transforman los archivos PDF heredados en formatos listos para el regulador. A pesar de las promesas, las agencias no han finalizado los estándares de validación para el contenido generado por inteligencia artificial, por lo que los patrocinadores contratan consultores con doble experiencia en ciencia de datos y asuntos regulatorios. Este servicio de nivel premium impulsa el crecimiento de los ingresos en el mercado de externalización de asuntos regulatorios en salud.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de Seguridad de Datos y Filtración de Propiedad Intelectual | -0.9% | Global, agudo en regiones con restricciones de transferencia transfronteriza de datos (Reglamento General de Protección de Datos de la UE, Ley de Protección de Información Personal de China) | Corto plazo (≤2 años) |

| Falta de Estandarización Global de Procesos | -0.7% | Global, particularmente desafiante para los patrocinadores multinacionales que gestionan presentaciones en múltiples regiones | Largo plazo (≥4 años) |

| Costo Creciente del Talento Regulatorio Especializado | -0.5% | América del Norte y Europa Occidental, donde la competencia por profesionales experimentados es intensa | Mediano plazo (2-4 años) |

| Cambios Rápidos de Política en Terapéutica Digital | -0.4% | América del Norte y la UE, donde los marcos regulatorios para la salud digital aún están madurando | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Seguridad de Datos y Filtración de Propiedad Intelectual

Los patrocinadores deben transferir datos confidenciales de estudios y detalles de formulación a terceros; sin embargo, las normativas transfronterizas, como el Reglamento General de Protección de Datos y la Ley de Protección de Información Personal de China, imponen multas elevadas por infracciones. Los incidentes de ransomware que paralizaron varias presentaciones regulatorias en 2024 pusieron de manifiesto la vulnerabilidad, impulsando la demanda de certificaciones SOC 2 Tipo II y pruebas de penetración anuales. La filtración de propiedad intelectual es más sutil: cuando un proveedor atiende a patrocinadores competidores en la misma clase terapéutica, los conocimientos estratégicos pueden migrar involuntariamente. Las negociaciones contractuales ahora incluyen controles cibernéticos detallados, cláusulas de residencia de datos y derechos de auditoría, lo que añade tiempo y costo a los acuerdos de externalización y modera el crecimiento del segmento. Los proveedores que invierten tempranamente en arquitecturas de confianza cero, salas limpias dedicadas y políticas estrictas de gestión de conflictos protegen sus ingresos y la confianza de sus clientes.

Cambios Rápidos de Política en Terapéutica Digital

La FDA emitió 11 documentos de orientación en 2024 sobre soporte de decisiones clínicas y control de cambios para dispositivos de inteligencia artificial, pero la mayoría siguen siendo borradores, lo que deja los objetivos de cumplimiento en estado fluido. Las normas de la UE clasifican muchas terapéuticas digitales como dispositivos médicos de Clase II bajo el Reglamento de Dispositivos Médicos; sin embargo, solo existían 23 organismos notificados a finales de 2024, lo que crea un cuello de botella en las aprobaciones.[3]Comisión Europea, "Dispositivos Médicos – Nuevas Regulaciones," EC.EUROPA.EU Las vías de reembolso difieren según el país, añadiendo incertidumbre comercial. La expiración de la política de discrecionalidad de aplicación de los Estados Unidos, que había eximido de la revisión previa a la comercialización a muchas aplicaciones de salud de bajo riesgo durante la emergencia de la COVID-19, desencadenó una oleada de presentaciones retroactivas que desbordó tanto a los patrocinadores como a los proveedores. Dado que los marcos evolucionan más rápido de lo que los equipos internos pueden reciclarse, los clientes contratan consultores solo para proyectos tácticos y de corta duración, lo que limita los valores de los contratos plurianuales y restringe cierta expansión del mercado de externalización de asuntos regulatorios en salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicios: La Producción de Documentos Ancla los Ingresos, la Velocidad de Comercialización Impulsa el Crecimiento

La Redacción y Publicación Regulatoria generó la mayor participación, del 37,81%, en 2025, lo que subraya la demanda persistente de informes de estudios clínicos conformes, folletos para investigadores y expedientes de Documento Técnico Común Electrónico que cumplen las normas de formato de la Conferencia Internacional sobre Armonización. Se proyecta que el Registro de Productos y las Solicitudes de Ensayos Clínicos crecerán a una CAGR del 11,66% hasta 2031, a medida que los patrocinadores buscan comprimir los plazos externalizando presentaciones paralelas en múltiples regiones. El mandato de Documento Técnico Común Electrónico 4.0 de la FDA, vigente desde enero de 2025, ha intensificado la externalización entre las empresas que carecen de los sistemas o el personal capacitado necesarios. Los precios siguen siendo más altos para las asignaciones de Consultoría Regulatoria vinculadas a modalidades como las terapias editadas con CRISPR, donde el precedente de las agencias es escaso y las sesiones de asesoramiento científico temprano exigen expertos de alto nivel. La Representación Legal continúa siendo una actividad de nicho pero de alto margen para las negociaciones de patentes y exclusividad.

La Gestión de Etiquetado y Material Gráfico es modesta en tamaño, pero crece de manera constante debido a los mandatos de serialización y las necesidades de embalaje multilingüe. La Gestión Poscomercialización y del Ciclo de Vida se dispara a una CAGR del 12,42%, impulsada por la Iniciativa Sentinel de la FDA y los requisitos de EudraVigilance de la Agencia Europea de Medicamentos, que exigen una vigilancia de seguridad continua. Los proveedores que ofrecen detección de señales de seguridad en tiempo real e informes periódicos de actualización de seguridad expeditos obtienen contratos a largo plazo. La inteligencia regulatoria basada en suscripción, las evaluaciones de brechas y las inspecciones simuladas forman Otros Servicios de Nicho que se expanden durante los ciclos de auditoría o cuando surgen nuevas orientaciones. El efecto acumulado de estas tendencias de servicio mantiene un fuerte impulso en el mercado de externalización de asuntos regulatorios en salud.

Por Etapa del Ciclo de Vida del Producto: El Auge Posterior a la Aprobación Refleja la Vigilancia Regulatoria

Las actividades en fase clínica representaron el 44,73% del gasto en 2025, abarcando presentaciones de Solicitud de Nuevo Fármaco en Investigación, enmiendas de protocolo y actualizaciones de seguridad. Se prevé que el trabajo posterior a la aprobación y poscomercialización crezca a una CAGR del 12,42% hasta 2031, a medida que los reguladores exigen estudios confirmatorios para las aprobaciones aceleradas e imponen estándares más estrictos de farmacovigilancia. La FDA otorgó aprobación acelerada a 15 fármacos oncológicos en 2024, cada uno de los cuales requiere ensayos posteriores al lanzamiento para sostener la demanda de apoyo regulatorio externo. Los proyectos en la etapa de registro alcanzan su punto máximo justo antes de la aprobación inicial, pero ahora implican interacciones iterativas a medida que las agencias adoptan revisiones continuas. La Estrategia de Ciencia Regulatoria de la Agencia Europea de Medicamentos enfatiza las vías adaptativas, lo que obliga a los patrocinadores a mantener el diálogo incluso después de la presentación del expediente. Por lo tanto, se proyecta que el tamaño del mercado de externalización de asuntos regulatorios en salud para los compromisos posteriores a la aprobación se expandirá más rápidamente que la externalización tradicional en fase clínica durante el período de previsión.

El asesoramiento preclínico, aunque menor, muestra una tendencia al alza porque los patrocinadores valoran la retroalimentación de las agencias en etapas tempranas, buscando evitar costosos rediseños posteriores. La generación continua de evidencia del mundo real difumina los límites entre las operaciones poscomercialización y las clínicas, lo que lleva a los clientes a preferir proveedores integrados capaces de acompañar los productos a lo largo de su ciclo de vida.

Por Área Terapéutica: Las Enfermedades Raras Superan el Liderazgo Establecido de la Oncología

La oncología representó el 27,38% del gasto de 2025, ya que los regímenes de combinación y los ensayos basados en biomarcadores hicieron más complejas las presentaciones. Se proyecta que Inmunología y Enfermedades Raras, beneficiándose de 301 designaciones de medicamentos huérfanos en 2024, crecerá a una CAGR del 10,19%. Los criterios de valoración sustitutos aceptados bajo los programas de medicamentos huérfanos y de avance acortan los plazos, pero exigen narrativas matizadas de beneficio-riesgo que pocos equipos internos pueden elaborar. Los programas de Enfermedades Infecciosas cobraron nuevo impulso bajo el incentivo de Producto Calificado para Enfermedades Infecciosas, ampliando nuevamente el volumen de documentos.

Las terapias cardiometabólicas amplían las indicaciones de los agonistas del receptor del péptido similar al glucagón tipo 1 hacia la obesidad y la enfermedad hepática, generando complejidades estadísticas que llevan a los patrocinadores a recurrir a bioestadísticos y redactores externos. El Sistema Nervioso Central y Neurología sigue siendo de alto riesgo tras múltiples fracasos en el Alzheimer, aunque cualquier programa que alcance la Fase III implica ahora una intensa participación de asesores para alinear los criterios de valoración con las expectativas de las agencias. Las terapias génicas y celulares atraen honorarios premium porque los proveedores deben abordar preguntas de comparabilidad, potencia y seguridad a largo plazo exclusivas de estas modalidades. En conjunto, estas dinámicas garantizan que la segmentación terapéutica continúe impulsando la profundidad en el mercado de externalización de asuntos regulatorios en salud.

Por Usuario Final: Los Fabricantes de Dispositivos se Aceleran mientras la Farmacéutica Domina

Las empresas farmacéuticas representaron el 58,36% de los ingresos de 2025, lo que refleja sus amplias carteras de productos y sus complejas presentaciones en múltiples regiones. Se espera que los fabricantes de dispositivos médicos muestren una perspectiva de CAGR del 9,36% hasta 2031, a medida que el Reglamento de Dispositivos Médicos de la UE y las normas de Identificación Única de Dispositivos de la FDA introducen cargas de documentación adicionales. Las empresas de biotecnología, que a menudo operan de forma virtual, externalizan prácticamente cada tarea regulatoria, y su número continúa creciendo a medida que persiste la inversión de capital de riesgo. Las Organizaciones de Investigación y Fabricación por Contrato incorporan servicios regulatorios en ofertas llave en mano, comprimiendo los márgenes de las boutiques independientes.

Los productos combinados, como los autoinyectores de fármaco-dispositivo, difuminan el límite jurisdiccional entre el Centro de Evaluación e Investigación de Fármacos y el Centro de Dispositivos y Salud Radiológica, haciendo que la experiencia en doble vía sea muy valiosa. Las empresas de dispositivos que buscan la clasificación de novo dependen de estrategas externos para presentar datos analíticos y clínicos que cumplan los estándares de garantía razonable. La complejidad acumulada entre los usuarios finales sustenta la expansión sostenida en el mercado de externalización de asuntos regulatorios en salud.

Análisis Geográfico

América del Norte representó el 42,36% de los ingresos en 2025, respaldada por más de 5.000 empresas emergentes de biotecnología activas y la posición de la FDA como regulador de referencia global. Se prevé que la región Asia-Pacífico crezca a una CAGR del 13,06%, lo que refleja las reformas de política de India y la agresiva digitalización de presentaciones de China, que reducen las barreras de entrada para los proveedores localizados. La Organización Central de Control de Estándares de Medicamentos de India aprobó 62 nuevas solicitudes de fármacos en 2024, lo que representa un aumento del 28%, señalando una mayor eficiencia en la revisión. China procesó más de 1.100 registros de fármacos en el mismo año, el 80% de actores nacionales, lo que cataliza aún más la demanda de consultoría local.

Oriente Medio y África se están acelerando a medida que los miembros del Consejo de Cooperación del Golfo armonizan los procesos de fijación de precios y registro de fármacos, reduciendo así la variabilidad en las presentaciones. América del Sur sigue fragmentada, con los plazos de la Agencia Nacional de Vigilancia Sanitaria de Brasil divergiendo de los de la Administración Nacional de Medicamentos, Alimentos y Tecnología Médica de Argentina, lo que permite a las empresas regionales mantener una posición dominante. Los acuerdos de reconocimiento mutuo entre la FDA y los reguladores de la UE, Canadá y Australia agilizan las inspecciones, favoreciendo a las Organizaciones de Investigación por Contrato globales equipadas con procesos estandarizados. Estos contrastes regionales configuran las estrategias de expansión de los proveedores en el mercado de externalización de asuntos regulatorios en salud.

Panorama Competitivo

El mercado de externalización de asuntos regulatorios en salud sigue siendo moderadamente fragmentado. Las Organizaciones de Investigación por Contrato de servicio completo como IQVIA, Charles River Laboratories e ICON integran los asuntos regulatorios en paquetes de desarrollo de extremo a extremo, aprovechando los datos operativos para agilizar las presentaciones. La adquisición de PPD por parte de Thermo Fisher Scientific por USD 17,4 mil millones señaló el valor del talento regulatorio interno para los proveedores diversificados de ciencias de la vida. Las consultoras más pequeñas se diferencian especializándose en enfermedades raras, terapias celulares y génicas, o plataformas de presentación habilitadas por inteligencia artificial.

La adopción tecnológica es el principal factor competitivo. ICON y Microsoft utilizan inteligencia artificial generativa para reducir el tiempo de compilación del Documento Técnico Común Electrónico en un 35%. La división PPD de Thermo Fisher lanzó un panel de inteligencia regulatoria que agrega actualizaciones de 50 autoridades, proporcionando plazos de revisión predictivos que los patrocinadores valoran. Los proveedores sin herramientas digitales enfrentan presión sobre los márgenes a medida que los clientes exigen ciclos más rápidos a menor costo. Las fusiones y adquisiciones apuntan a empresas boutique con profundidad geográfica o activos de software que agilizan el procesamiento de documentos. A pesar de la consolidación, existe espacio sin explotar en la consultoría de terapéutica digital y software como dispositivo médico, áreas con pocos asesores experimentados pero con un volumen de presentaciones en aumento, lo que mantiene estable la intensidad competitiva.

Líderes de la Industria de Externalización de Asuntos Regulatorios en Salud

IQVIA

Parexel International Corporation

ICON PLC

Charles River Laboratories

Labcorp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Medispend y RLDatix Life Sciences han completado su fusión, formando una organización unificada que operará bajo el nombre de Medispend. La empresa combinada ofrece ahora una suite integral de software empresarial y servicios, que abarca el cumplimiento regulatorio y comercial global, asuntos médicos, habilitación de campo y soluciones de gestión de ingresos. Este movimiento estratégico está diseñado para empoderar a las empresas de ciencias de la vida a expandir su negocio manteniendo el cumplimiento en diversos mercados.

- Octubre de 2025: La división PPD de Thermo Fisher Scientific ha lanzado una plataforma de inteligencia regulatoria habilitada por inteligencia artificial que agrega actualizaciones en tiempo real de 50 autoridades sanitarias globales, incluidas la FDA, la Agencia Europea de Medicamentos, la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón y la Administración Nacional de Productos Médicos de China. La plataforma utiliza aprendizaje automático para predecir los plazos de revisión y detectar posibles brechas de cumplimiento, ofreciendo a los patrocinadores una herramienta proactiva para reducir el riesgo de las presentaciones y evitar enmiendas costosas.

- Enero de 2025: ICON plc se asoció con Microsoft para implementar herramientas de inteligencia artificial generativa para la compilación del Documento Técnico Común Electrónico, reduciendo el tiempo de ensamblaje de documentos en un estimado del 35%. La colaboración integra el Servicio Azure OpenAI de Microsoft con los flujos de trabajo regulatorios de ICON, permitiendo la generación automatizada de informes de estudios clínicos y folletos para investigadores que cumplen con los estándares de formato de la Conferencia Internacional sobre Armonización.

Alcance del Informe Global del Mercado de Externalización de Asuntos Regulatorios en Salud

La externalización de asuntos regulatorios comprende los servicios utilizados por las empresas farmacéuticas, biotecnológicas y fabricantes de dispositivos médicos para obtener aprobaciones regulatorias rápidas de diversas organizaciones y reducir costos. El mercado de Externalización de Asuntos Regulatorios en Salud está segmentado por Servicios (Consultoría Regulatoria, Representación Legal, Redacción y Publicación Regulatoria, Registro de Productos y Solicitudes de Ensayos Clínicos, y Otros Servicios), Usuario Final (Empresas Farmacéuticas y Biotecnológicas y Empresas de Dispositivos Médicos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Consultoría Regulatoria |

| Representación Legal |

| Redacción y Publicación Regulatoria |

| Registro de Productos y Solicitudes de Ensayos Clínicos |

| Gestión de Etiquetado y Material Gráfico |

| Gestión Poscomercialización y del Ciclo de Vida |

| Otros Servicios de Nicho |

| Preclínica |

| Clínica (Fase I-III) |

| Registro |

| Posterior a la Aprobación y Poscomercialización |

| Oncología |

| Enfermedades Infecciosas |

| Cardiometabólica |

| Sistema Nervioso Central y Neurología |

| Inmunología y Enfermedades Raras |

| Otras Áreas Terapéuticas |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Fabricantes de Dispositivos Médicos |

| Organizaciones de Investigación y Fabricación por Contrato |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Servicios | Consultoría Regulatoria | |

| Representación Legal | ||

| Redacción y Publicación Regulatoria | ||

| Registro de Productos y Solicitudes de Ensayos Clínicos | ||

| Gestión de Etiquetado y Material Gráfico | ||

| Gestión Poscomercialización y del Ciclo de Vida | ||

| Otros Servicios de Nicho | ||

| Por Etapa del Ciclo de Vida del Producto | Preclínica | |

| Clínica (Fase I-III) | ||

| Registro | ||

| Posterior a la Aprobación y Poscomercialización | ||

| Por Área Terapéutica | Oncología | |

| Enfermedades Infecciosas | ||

| Cardiometabólica | ||

| Sistema Nervioso Central y Neurología | ||

| Inmunología y Enfermedades Raras | ||

| Otras Áreas Terapéuticas | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| Fabricantes de Dispositivos Médicos | ||

| Organizaciones de Investigación y Fabricación por Contrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de externalización de asuntos regulatorios en salud?

El mercado de externalización de asuntos regulatorios en salud se sitúa en USD 9,37 mil millones en 2026.

¿Cuál es la tasa de crecimiento proyectada del mercado de externalización de asuntos regulatorios en salud?

Se prevé que se expanda a una CAGR del 8,65%, alcanzando USD 14,19 mil millones en 2031.

¿Qué segmento de servicios genera los mayores ingresos?

La redacción y publicación regulatoria lidera, representando el 37,81% de los ingresos de 2025.

¿Qué región experimentará el crecimiento más rápido?

Se proyecta que Asia-Pacífico crecerá a una CAGR del 13,06% hasta 2031.

¿Por qué los servicios posteriores a la aprobación están ganando relevancia?

Los reguladores exigen ahora evidencia continua del mundo real y una farmacovigilancia intensificada, impulsando una CAGR del 12,42% en la externalización poscomercialización.

Última actualización de la página el: