Tamaño y Participación del Mercado de Externalización de Asuntos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

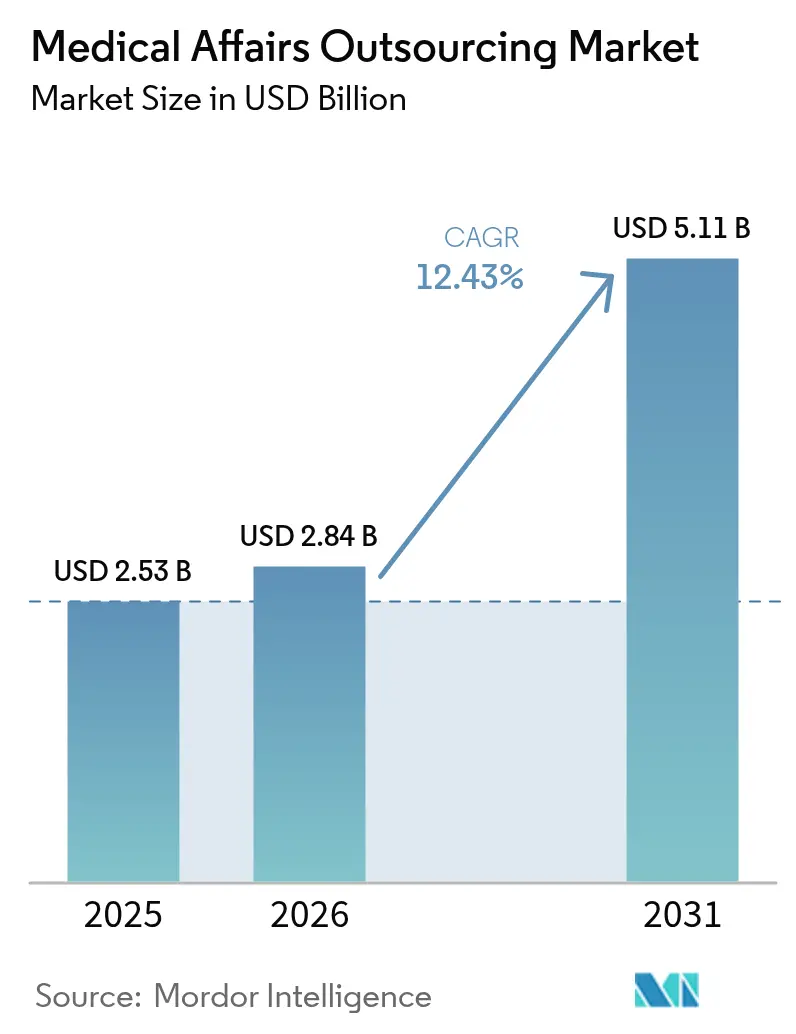

| Tamaño del Mercado (2026) | 2.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Asuntos Médicos por Mordor Intelligence

Se espera que el tamaño del mercado de externalización de asuntos médicos crezca de 2.530 millones de USD en 2025 a 2.840 millones de USD en 2026, y se prevé que alcance 5.110 millones de USD en 2031 a una CAGR del 12,43% durante el período 2026-2031. La sólida demanda refleja la decisión de las empresas de ciencias de la vida de concentrar los recursos internos en el descubrimiento científico, mientras externalizan la redacción regulatoria, la participación en campo y la experiencia en cumplimiento normativo. Las plataformas de inteligencia artificial generativa integradas están acelerando la preparación de documentos; AstraZeneca ya utiliza asistentes de modelo de lenguaje extenso para apoyar su objetivo de lanzar 20 nuevos medicamentos para 2030. El creciente volumen de ensayos de biológicos y medicamentos especializados, las obligaciones de vigilancia del Reglamento de Dispositivos Médicos de la UE (EU MDR) en curso y la adopción más amplia de diseños de ensayos clínicos híbridos y descentralizados refuerzan la preferencia por socios flexibles y especializados. La consolidación entre las organizaciones de desarrollo y fabricación por contrato (CDMOs) está generando beneficios de escala, mientras que los centros de servicios regionales en Asia-Pacífico están ganando cuota de mercado gracias a ventajas de costo y velocidad.

Conclusiones Clave del Informe

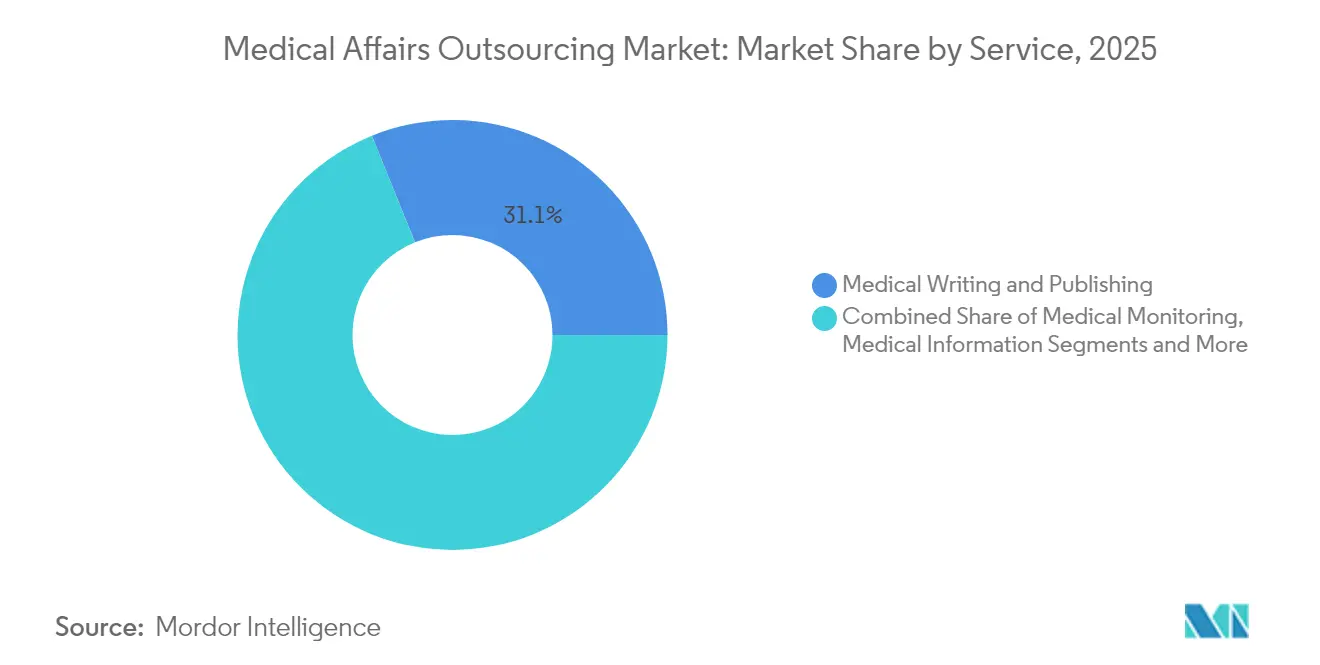

- Por servicio, Redacción y Publicación Médica lideró con el 31,12% de la participación del mercado de externalización de asuntos médicos en 2025; se proyecta que los Enlaces de Ciencias Médicas (MSL) se expandirán a una CAGR del 14,45% hasta 2031.

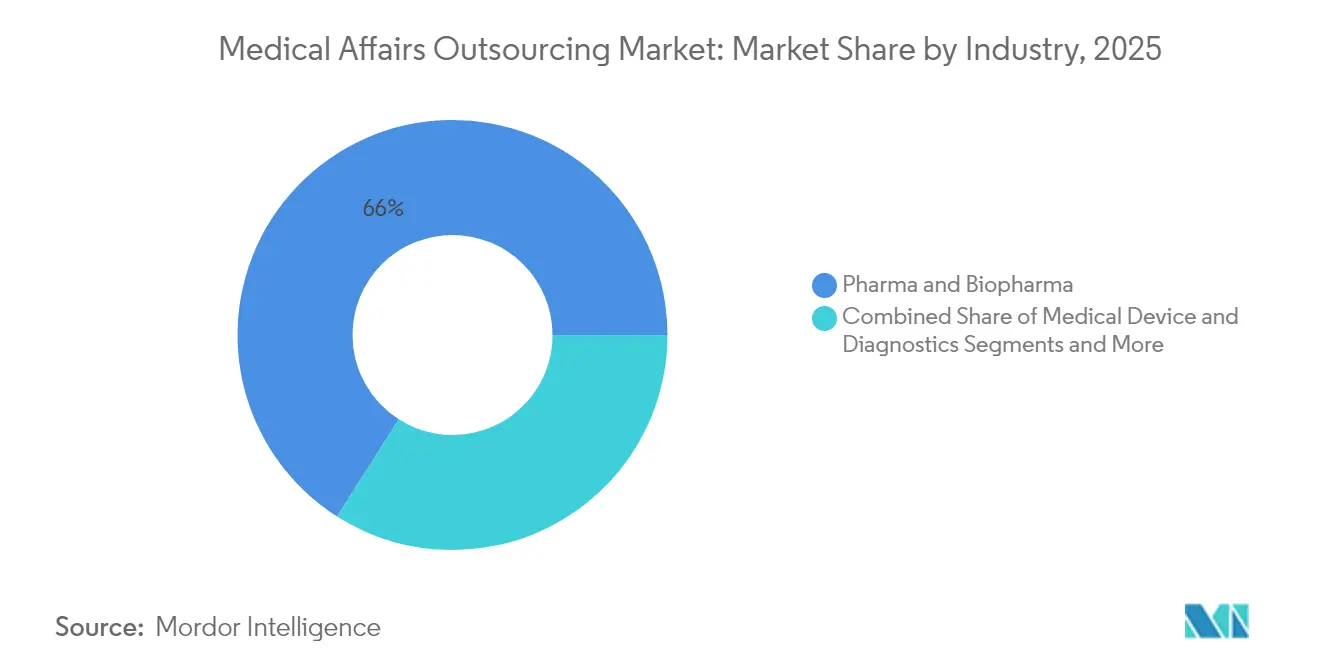

- Por industria, las empresas farmacéuticas y biofarmacéuticas controlaron el 65,98% de los ingresos de 2025, mientras que la biotecnología emergente avanza al ritmo más rápido con una CAGR del 15,05% hasta 2031.

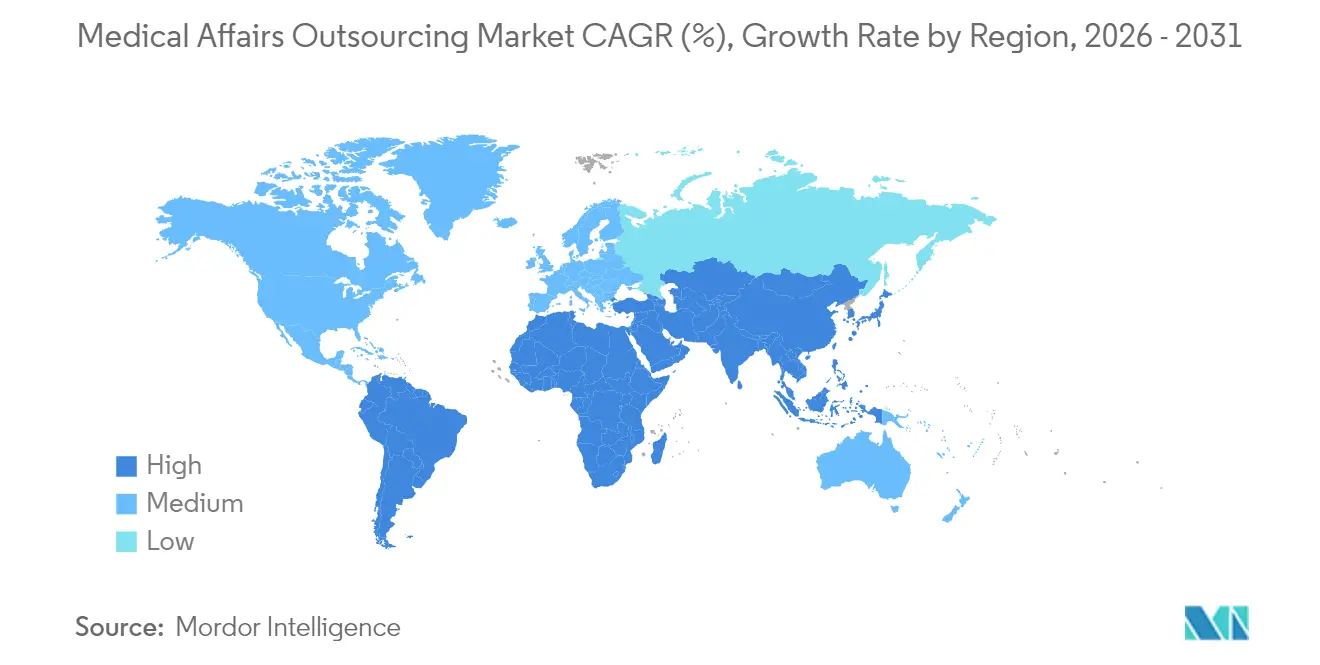

- Por geografía, América del Norte representó el 39,55% de los ingresos de 2025; se prevé que Asia-Pacífico registre la CAGR regional más alta del 14,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Externalización de Asuntos Médicos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Ventajas de rentabilidad y calidad de las ORC | +2.8% | Global, más pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente volumen de ensayos clínicos y gasto en I+D | +2.1% | Global, concentrado en los mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Enfoque de la industria farmacéutica en las competencias básicas | +1.9% | América del Norte y la UE como primarios, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de biológicos y medicamentos especializados | +1.7% | Global, con centros de fabricación en Asia-Pacífico ganando protagonismo | Largo plazo (≥ 4 años) |

| Escala impulsada por IA generativa en la productividad de redacción médica | +1.4% | Adopción temprana en América del Norte y la UE, implementación global | Corto plazo (≤ 2 años) |

| Necesidades de vigilancia poscomercialización del EU MDR en tecnología médica | +1.0% | Europa como mercado principal, con efectos secundarios en otros mercados regulados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ventajas de rentabilidad y calidad de las ORC

Las organizaciones de investigación por contrato especializadas agrupan infraestructura y experiencia en áreas terapéuticas a lo largo de múltiples patrocinadores, lo que permite a los clientes convertir los gastos generales fijos en gastos variables y redirigir el capital hacia las prioridades de la cartera de desarrollo. La flexibilidad resultante apoya los modelos de biotecnología virtual y farmacéutica de nivel medio que carecen de escala para equipos internos completos. Las ventajas de calidad provienen de especialistas regulatorios y terapéuticos dedicados que se mantienen al día con las expectativas cambiantes de las agencias reguladoras, reduciendo el riesgo de reelaboración y los hallazgos de auditoría.

Creciente volumen de ensayos clínicos y gasto en I+D

Las carteras de biológicos, terapias celulares y génicas están en expansión, y cada una requiere diseños de ensayos complejos y diversidad geográfica que favorecen a socios globales experimentados. China e India están captando una cuota cada vez mayor de estudios multicéntricos gracias a sus amplias reservas de pacientes y las reformas regulatorias de apoyo. Las ORC están incorporando plataformas de monitoreo remoto y aplicaciones de participación de pacientes para gestionar los protocolos descentralizados de manera eficaz.

El enfoque de la industria farmacéutica en las competencias básicas impulsa la externalización

Los grandes patrocinadores concentran los recursos en el descubrimiento de moléculas, las decisiones estratégicas de cartera y el trabajo científico de alto valor. Las tareas no básicas pero obligatorias —expedientes regulatorios, actualizaciones de seguridad y participación médica en campo— se transfieren a proveedores especializados con trayectorias de cumplimiento normativo comprobadas. El cambio mejora los indicadores de tiempo hasta la presentación y mitiga la exposición a costos fijos durante el desgaste en las etapas tardías.

Expansión de biológicos y medicamentos especializados

El monitoreo de seguridad posaprobación, la generación de evidencia del mundo real y los expedientes de valor para los pagadores correspondientes a anticuerpos monoclonales y terapias génicas demandan conocimiento especializado. Los CDMOs con unidades de asuntos médicos internas respaldan programas integrales desde la fabricación hasta el lanzamiento, como lo ilustra la anterior adquisición de PPD por parte de Thermo Fisher, que integró la investigación clínica con la producción de biológicos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escasez y rotación de personal cualificado | -1.8% | Global, más agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Complejidad de la privacidad de datos transfronteriza | -1.2% | UE-EE. UU. como principales, extendiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria sobre el contenido de IA | -0.9% | Global, con distintas velocidades de adopción regional | Corto plazo (≤ 2 años) |

| Consolidación de proveedores que limita la elección de suministradores | -0.7% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez y rotación del personal cualificado en asuntos médicos

La fuerza laboral de ciencias de la vida está envejeciendo, y los nuevos egresados con profundidad científica y conocimiento en cumplimiento normativo siguen siendo escasos. La rotación entre los Enlaces de Ciencias Médicas y los médicos de seguridad alarga los plazos de los proyectos e infla las tarifas de facturación. Los grandes proveedores invierten en academias internas y bases de conocimiento impulsadas por IA para atraer y retener al personal, aunque la demanda sigue superando a la oferta.

Complejidad de la privacidad de datos transfronteriza / cumplimiento normativo

Las transferencias entre la UE y los EE. UU. dependen de mecanismos en evolución en virtud del RGPD, mientras que Alemania impone restricciones adicionales al procesamiento de datos de salud en la nube. Los patrocinadores pueden optar por centros de elaboración de documentos regionalizados y capas de seudonimización, lo que aumenta la duplicación operativa y erosiona algunas ventajas de costo que originalmente impulsaron la externalización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Liderazgo de Redacción y Publicación Médica con Rápido Crecimiento de los MSL

Redacción y Publicación Médica capturó el 31,12% de los ingresos de 2025, convirtiéndose en la mayor porción del mercado de externalización de asuntos médicos. Los informes de estudios clínicos de alto volumen, los planes de gestión de riesgos y las plantillas estructuradas de beneficio-riesgo anclan una demanda constante. Los motores de texto de inteligencia artificial generativa reducen el tiempo de redacción, aunque los redactores especializados siguen siendo cruciales para la interpretación de datos y el posicionamiento regulatorio. La escala del segmento también se beneficia de los informes obligatorios del EU MDR y las presentaciones periódicas ante la FDA de los EE. UU.

Los Enlaces de Ciencias Médicas registraron la expansión más rápida, avanzando a una CAGR del 14,45% hasta 2031. El crecimiento refleja el énfasis de los patrocinadores en el intercambio científico con los profesionales de la salud y la necesidad de información sobre evidencia del mundo real posterior al lanzamiento. Las herramientas de participación digital permiten a equipos más pequeños de MSL cubrir territorios más amplios, aunque la profundidad en el área terapéutica mantiene elevados los requisitos de personal. Los servicios de Información Médica, Acceso al Mercado y HEOR, y Digital/Omnicanal completan la cartera, y cada uno crece a medida que maduran las presiones de precios y la divulgación omnicanal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria: Dominio de la Industria Farmacéutica en Medio de la Aceleración de la Demanda de Biotecnología Emergente

Las empresas farmacéuticas y biofarmacéuticas representaron el 65,98% del gasto total de 2025 en el mercado de externalización de asuntos médicos, gracias a sus consolidados presupuestos operativos y carteras de lanzamiento global. Sus acuerdos marco plurianuales fomentan la programación integrada en redacción, seguridad y participación de partes interesadas, posibilitando la continuidad del conocimiento.

La biotecnología emergente muestra el avance más rápido con una CAGR del 15,05% hasta 2031, ya que las empresas emergentes de activos ligeros dependen de la experiencia externa desde la fase previa a la IND hasta la comercialización. Las empresas de dispositivos médicos y diagnóstico externalizan las actualizaciones de seguridad y la documentación del EU MDR, mientras que las marcas de salud para el consumidor y nutracéuticos contratan proveedores para los paquetes de evidencia que respaldan las afirmaciones de los productos. Estos sectores adyacentes diversifican los flujos de ingresos de los proveedores y contribuyen a estabilizar los ciclos de demanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 39,55% de los ingresos globales de 2025, respaldada por la mayor concentración de presupuestos de I+D, los calendarios regulatorios alineados con la FDA de los EE. UU. y un ecosistema maduro de ORC de servicio completo. Las iniciativas de política que fomentan el uso de IA en el desarrollo de medicamentos refuerzan aún más el apetito de la región por servicios avanzados de conocimiento. La fuerza laboral bilingüe de Canadá y las ventajas de costo de proximidad de México complementan la capacidad de los EE. UU., creando un centro regional resiliente.

Se prevé que Asia-Pacífico genere el mayor crecimiento con una CAGR del 14,82%. China e India ofrecen amplias reservas de pacientes y costos competitivos para las operaciones clínicas, mientras que Japón, Corea del Sur y Australia aportan capacidades de alta calidad en regulación y análisis de datos. Los proyectos de armonización, como el ASEAN CTPG, reducen la variación en las presentaciones, acelerando los ensayos en múltiples países. Los gobiernos regionales también invierten en entornos controlados de salud digital, lo que atrae a los proveedores a establecer equipos de ciencia de datos localmente.

Europa mantiene una participación sustancial a pesar de los reajustes operativos relacionados con el Brexit. Las nuevas normas de vigilancia de dispositivos en virtud del EU MDR sostienen la demanda de externalización para la redacción de PSUR y el análisis de vigilancia. Iniciativas como el Espacio Europeo de Datos de Salud tienen como objetivo desbloquear conjuntos de datos de uso secundario, creando oportunidades a largo plazo para los especialistas en generación de evidencia. Los estados miembros de Europa del Este ofrecen centros de entrega rentables, equilibrando los mayores costos laborales en Alemania y los Países Bajos.

Panorama Competitivo

El mercado de externalización de asuntos médicos sigue estando moderadamente fragmentado, aunque los actores de primer nivel profundizan su escala mediante acuerdos específicos. La adquisición de Catalent por parte de Novo Holdings por 16.500 millones de USD añade capacidad de llenado-acabado y terapia génica, posicionando al grupo combinado como socio integral desde la fabricación hasta las comunicaciones médicas poscomercialización. IQVIA aprovecha una base de análisis de datos para integrar programas de seguridad, redacción y medicina de campo, registrando 3.830 millones de USD en ingresos en el primer trimestre de 2025 con fortaleza en soluciones tecnológicas.

El nombramiento de un nuevo director ejecutivo en Syneos Health señala un renovado enfoque en la eficiencia operativa y la retención de clientes. El acuerdo plurianual de Parexel con Palantir reduce a la mitad los plazos de entrega de datos en ensayos complejos, subrayando el valor estratégico de las plataformas impulsadas por IA.[3]Equipo de Sala de Prensa de Parexel, "Parexel y Palantir amplían su colaboración para acelerar el desarrollo clínico," Sala de Prensa de Parexel, newsroom.parexel.com Los innovadores de nicho, como la suite 4Sight de Envision Pharma, agregan análisis de literatura, gestión de información y planificación omnicanal en paneles de control unificados, desafiando a los operadores establecidos en velocidad y transparencia.

Las prioridades estratégicas se centran en generar paquetes de evidencia diferenciados para terapias de alto costo, escalar la participación omnicanal de profesionales de la salud e incorporar gobernanza para el contenido elaborado por IA. La adquisición de talento sigue siendo un campo de batalla; los proveedores atraen a MSL experimentados y médicos de seguridad con modelos de trabajo híbrido y rutas de mejora de capacidades. Persisten oportunidades de espacio blanco en terapéutica digital, soporte de diagnóstico complementario e informes de sostenibilidad, áreas en las que pocos proveedores reclaman aún ofertas maduras.

Líderes de la Industria de Externalización de Asuntos Médicos

ICON plc

IQVIA Holdings, Inc.

Syneos Health, Inc.

Thermo Fischer Scientific Inc.

Parexel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Simplify Healthcare y Atento lanzaron un programa de experiencia del cliente centrado en pilotos para pagadores estadounidenses, utilizando la plataforma Xperience1 para mejorar la participación de miembros y proveedores.

- Junio de 2025: hellocare.ai comenzó a colaborar con Mayo Clinic en soluciones de inteligencia clínica ambiental orientadas a reducir las hospitalizaciones.

- Abril de 2025: HeartBeam y AccurKardia se asociaron para ampliar el acceso al monitoreo ambulatorio de ECG con análisis habilitados por IA.

Alcance del Informe del Mercado Global de Externalización de Asuntos Médicos

Según el alcance del informe, la externalización de asuntos médicos se refiere a un proceso que permite a los pacientes, los profesionales de la salud y los organismos gubernamentales obtener información profunda sobre las políticas sanitarias, las operaciones y los datos de los pacientes. El Mercado de Externalización de Asuntos Médicos está segmentado por Servicios (Monitoreo Médico, Redacción y Publicación Médica, Información Médica, Enlaces de Ciencias Médicas y Otros), Industria (Dispositivos Médicos y Farmacéutica y Biofarmacéutica) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el tamaño del mercado y las previsiones en valor (millones de USD) para los segmentos anteriores. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y las previsiones en valor (millones de USD) para los segmentos anteriores.

| Monitoreo Médico |

| Redacción y Publicación Médica |

| Información Médica |

| Enlaces de Ciencias Médicas (MSL) |

| Soporte de Acceso al Mercado y HEOR |

| Asuntos Médicos Digital / Omnicanal |

| Otros Servicios de Nicho |

| Farmacéutica y Biofarmacéutica |

| Dispositivos Médicos y Diagnóstico |

| Biotecnología Emergente |

| Salud para el Consumidor y Nutracéuticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Servicio | Monitoreo Médico | |

| Redacción y Publicación Médica | ||

| Información Médica | ||

| Enlaces de Ciencias Médicas (MSL) | ||

| Soporte de Acceso al Mercado y HEOR | ||

| Asuntos Médicos Digital / Omnicanal | ||

| Otros Servicios de Nicho | ||

| Por Industria | Farmacéutica y Biofarmacéutica | |

| Dispositivos Médicos y Diagnóstico | ||

| Biotecnología Emergente | ||

| Salud para el Consumidor y Nutracéuticos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de externalización de asuntos médicos?

El mercado está valorado en 2.840 millones de USD en 2026.

¿Qué tasa de crecimiento anual registrará el mercado de externalización de asuntos médicos hasta 2031?

La previsión contempla una CAGR del 12,43%, elevando los ingresos a 5.110 millones de USD para 2031.

¿Qué segmento de servicio tiene la mayor participación de los ingresos del mercado?

Redacción y Publicación Médica lidera con el 31,12% de los ingresos de 2025, impulsada por el volumen de documentos regulatorios y las necesidades de comunicación científica.

¿Qué región crecerá más rápido durante 2026-2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 14,82%, respaldada por el aumento de la actividad de ensayos clínicos y la armonización regulatoria.

¿Cuál es la restricción más significativa que afecta la expansión del mercado?

La escasez global y la alta rotación del personal cualificado en asuntos médicos, estimada en un déficit del 35% para 2030, ejerce un arrastre de −1,8% sobre la CAGR prevista.

¿Cómo está influyendo la IA generativa en la demanda de externalización de asuntos médicos?

Las herramientas de IA generativa acortan los ciclos de preparación de documentos y añaden un estimado de +1,4% a la CAGR al impulsar la productividad de la redacción médica y liberar a los expertos para análisis de mayor valor.

Última actualización de la página el: