Tamaño y Participación del Mercado de Gestión de Tecnología Sanitaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gestión de Tecnología Sanitaria por Mordor Intelligence

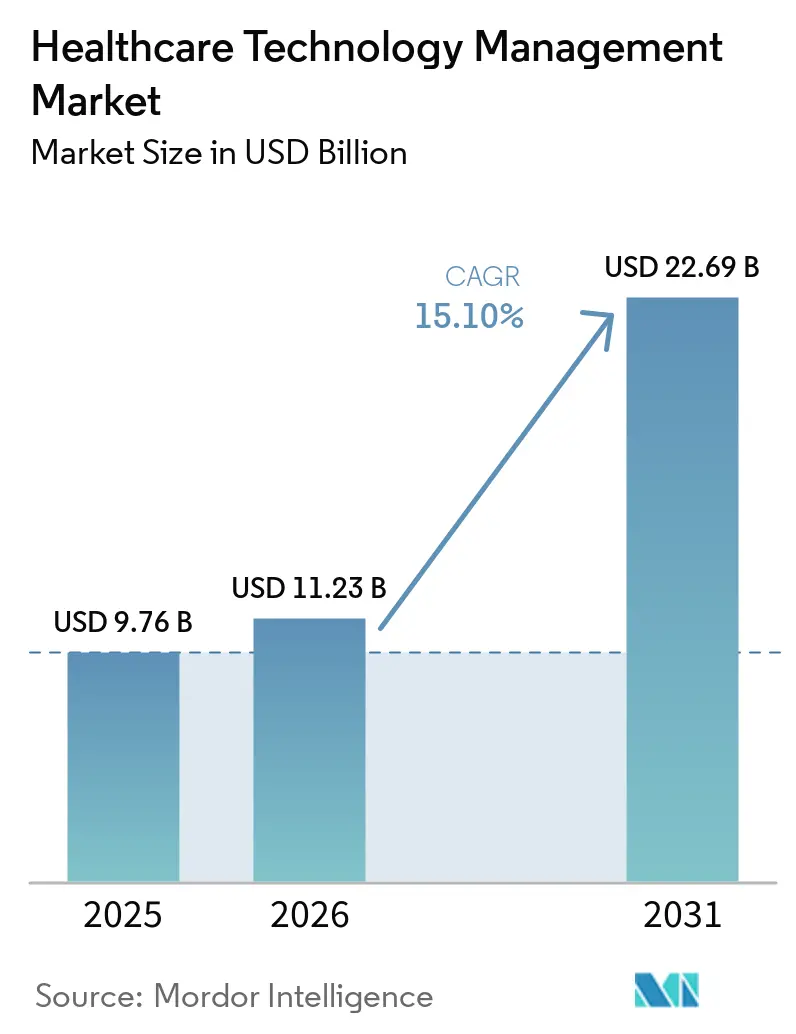

Se espera que el tamaño del Mercado de Gestión de Tecnología Sanitaria aumente de USD 9,76 mil millones en 2025 a USD 11,23 mil millones en 2026 y alcance USD 22,69 mil millones en 2031, creciendo a una CAGR del 15,10% durante 2026-2031.

El mercado de gestión de tecnología sanitaria está experimentando crecimiento a medida que la ingeniería clínica se vuelve integral para las operaciones hospitalarias, enfatizando el tiempo de actividad de los dispositivos, la preparación para auditorías y la continuidad del flujo de trabajo. Esta expansión está impulsada por un número creciente de dispositivos médicos conectados, requisitos más estrictos de documentación del ciclo de vida, presiones de costos sobre los sistemas de salud y programas de digitalización hospitalaria en América del Norte, Europa y Asia. Los grandes hospitales de atención aguda ahora gestionan equipos de 25 a 50 proveedores, lo que impulsa un cambio de herramientas de un solo fabricante de equipos originales a plataformas empresariales capaces de gestionar flotas diversas en un sistema unificado. La adopción de la nube en entornos ambulatorios y comunitarios apoya aún más el crecimiento del mercado al reducir las demandas de infraestructura local y simplificar las actualizaciones.

Conclusiones Clave del Informe

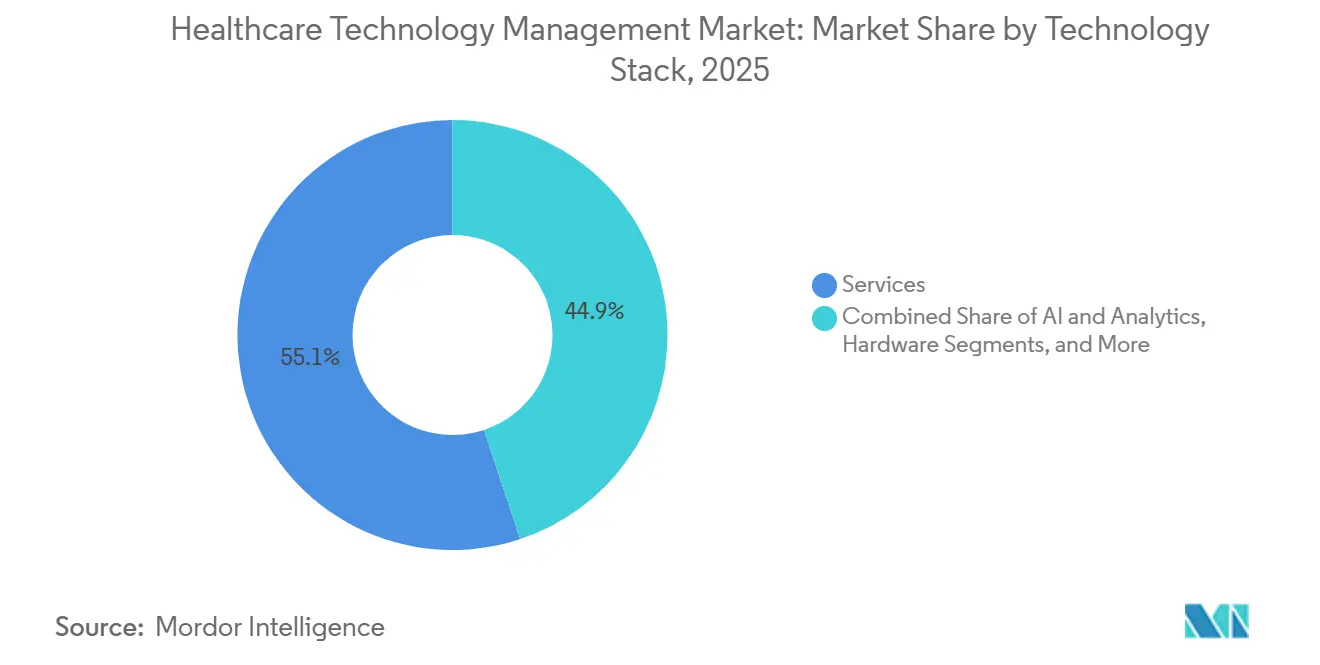

- Por pila tecnológica, los servicios representaron el 55,13% de los ingresos en 2025, mientras que se proyecta que la inteligencia artificial y el análisis de datos crecerán a una CAGR del 17,25% hasta 2031.

- Por implementación, la implementación local representó el 57,13% de los ingresos en 2025, mientras que se proyecta que la implementación basada en la nube se expandirá a una CAGR del 16,55% hasta 2031.

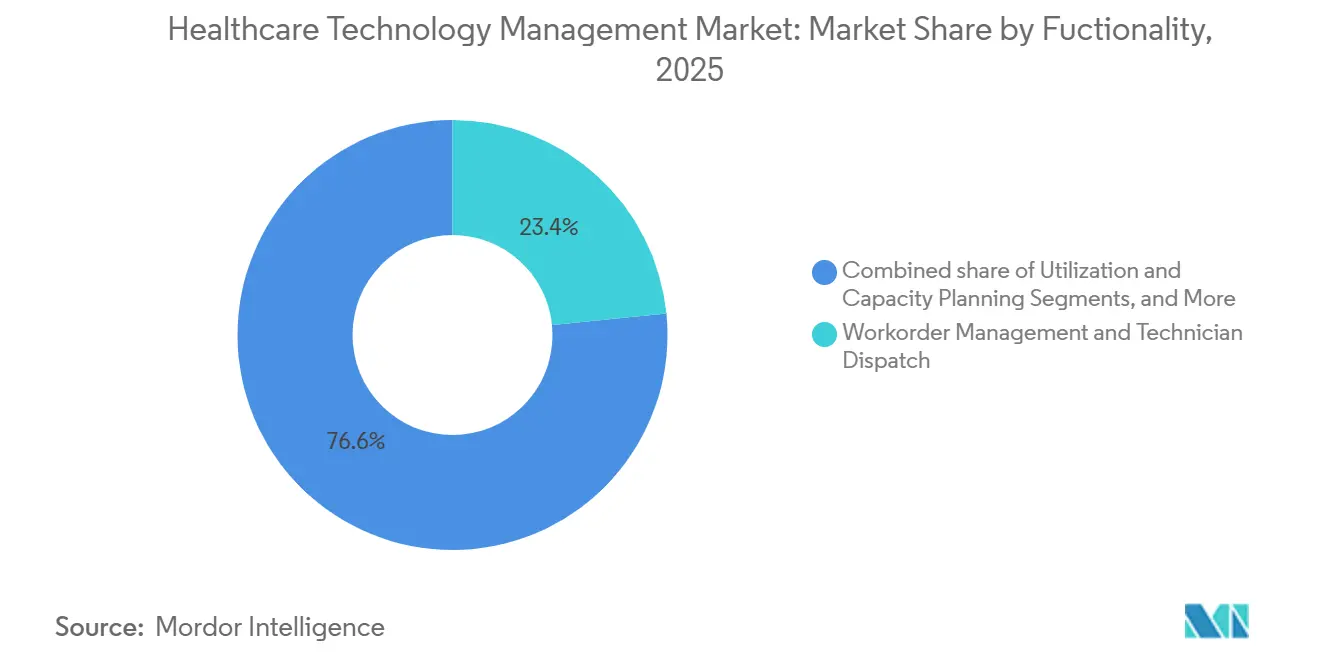

- Por funcionalidad, la gestión de órdenes de trabajo y el despacho de técnicos representaron el 23,44% de los ingresos en 2025, mientras que se espera que la planificación de utilización y capacidad crezca a una CAGR del 16,88% hasta 2031.

- Por usuario final, los hospitales representaron el 46,93% de los ingresos en 2025, mientras que se proyecta que la investigación clínica, las organizaciones de investigación por contrato y los sitios de ensayos avanzarán a una CAGR del 17,45% hasta 2031.

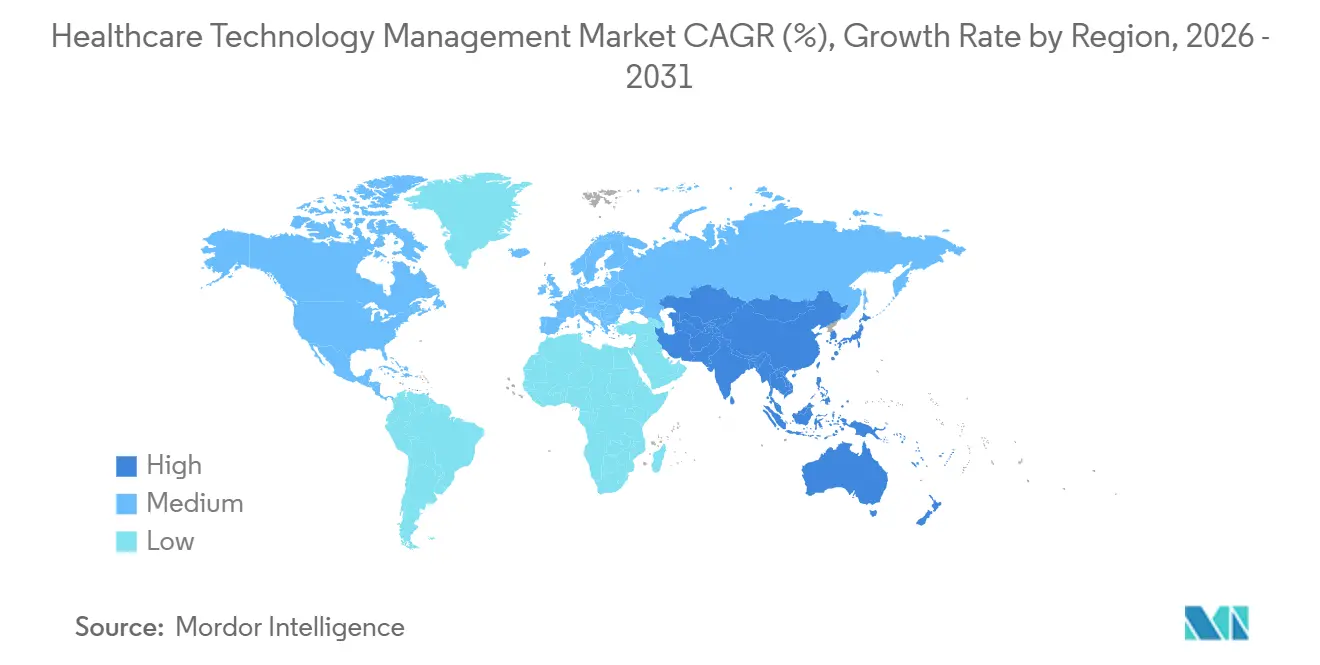

- Por geografía, América del Norte representó el 39,56% de los ingresos globales en 2025, mientras que se proyecta que Asia Pacífico crecerá a una CAGR del 18,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Tecnología Sanitaria

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Expansión de dispositivos médicos conectados y entornos de múltiples proveedores | +3.8% | Global | Mediano plazo (2-4 años) |

| Creciente carga de cumplimiento normativo en la gestión del ciclo de vida de los dispositivos | +2.5% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Programas de contención de costos hospitalarios que priorizan el tiempo de actividad y la utilización | +2.2% | América del Norte, con extensión a APAC | Mediano plazo (2-4 años) |

| Creciente presión por el derecho a reparar y el acceso a servicios | +1.2% | América del Norte, con seguimiento temprano de la UE | Corto plazo (≤ 2 años) |

| Exposición a ciberseguridad de equipos clínicos en red | +3.0% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Dispositivos Médicos Conectados y Entornos de Múltiples Proveedores

Los hospitales gestionan hoy en día una gama más amplia de tipos de dispositivos, proveedores e historiales de servicio en comparación con años anteriores, lo que impulsa el crecimiento en el mercado de gestión de tecnología sanitaria. Los hospitales de atención aguda típicamente operan equipos de 25 a 50 marcas de fabricantes de equipos originales, cada una con ciclos de firmware únicos, calendarios de calibración y patrones de mantenimiento. Esta complejidad pone de relieve la necesidad de plataformas neutrales respecto al proveedor que consoliden los datos de activos en un único sistema. Los hospitales comunitarios y las redes ambulatorias, que a menudo carecen de equipos de integración, prefieren herramientas nativas de la nube con conectores prediseñados para sistemas digitales más grandes. La integración de Kahua y Nuvolo ha demostrado cómo las transiciones fluidas desde la entrega de construcción hasta las operaciones en vivo pueden abordar las brechas en los registros de activos que históricamente han retrasado a los equipos biomédicos.

Creciente Carga de Cumplimiento Normativo en la Gestión del Ciclo de Vida de los Dispositivos

La expansión de los requisitos de cumplimiento normativo está impulsando la demanda en el mercado de gestión de tecnología sanitaria. La guía final de ciberseguridad de la Administración de Alimentos y Medicamentos de los Estados Unidos para junio de 2025 enfatiza el monitoreo de vulnerabilidades post-comercialización a lo largo del ciclo de vida del dispositivo, aumentando la necesidad de plataformas que rastreen versiones de firmware, parches y vulnerabilidades.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Ciberseguridad en Dispositivos Médicos, Centro de Excelencia en Salud Digital," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov En Alemania, el programa Krankenhauszukunftsgesetz de EUR 4,3 mil millones (USD 4,98 mil millones) está acelerando las actualizaciones de los sistemas hospitalarios e integrando herramientas de gestión del ciclo de vida en los programas de adquisición. De manera similar, la Ley de Resiliencia Cibernética de la UE y el Reglamento de Dispositivos Médicos de la UE están impulsando a los sistemas de salud a adoptar registros automatizados y pistas de auditoría, reemplazando el seguimiento basado en hojas de cálculo con plataformas capaces de generar registros listos para inspección en flotas de múltiples sitios.[2]Administración de Comercio Internacional, "Alemania, Atención Sanitaria y Tecnología Médica," Servicio Comercial de los Estados Unidos, trade.gov

Programas de Contención de Costos Hospitalarios que Priorizan el Tiempo de Actividad y la Utilización

Los equipos financieros de los hospitales están priorizando el tiempo de actividad y la utilización de equipos como factores críticos de costo y capacidad. Los equipos de diagnóstico por imagen y las flotas de ventiladores, que representan un valor de activos significativo, enfrentan riesgos financieros derivados de fallas, retrasos y subutilización. Las estrategias de mantenimiento están evolucionando hacia enfoques basados en condiciones y predictivos utilizando señales de activos y modelos de probabilidad de falla. TRIMEDX introdujo funciones de planificación de capital basadas en inteligencia artificial y optimización de inventario en TRIMEDX AIQ en enero de 2026, permitiendo a los sistemas de salud evaluar decisiones de reparación frente a reemplazo. Una implementación de IBM Maximo en Polonia demostró una gestión de activos mejorada con inteligencia artificial, extendiendo la vida útil de los equipos en un 17% y mejorando el tiempo medio de reparación en un 57%, destacando los beneficios financieros y operativos de dichas plataformas.

Creciente Presión por el Derecho a Reparar y el Acceso a Servicios

La presión para ampliar el acceso a servicios más allá de los fabricantes de equipos originales está remodelando el mercado de gestión de tecnología sanitaria. Los hospitales y los proveedores de servicios independientes están cuestionando los bloqueos de software, las restricciones de piezas y el acceso limitado a herramientas de servicio que retrasan las reparaciones y restringen las opciones posteriores a la garantía. Los compradores prefieren cada vez más plataformas que admitan flujos de trabajo tanto de fabricantes de equipos originales como de organizaciones de servicio independiente dentro de un entorno unificado, evitando estructuras de órdenes de trabajo separadas. Si bien las plataformas de gestión de servicios neutrales están ganando terreno, la adopción depende de los términos contractuales locales y de la disposición de los sistemas de salud a renegociar acuerdos de servicio de larga data.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escasez de ingeniería biomédica y talento en gestión de tecnología sanitaria | -2.2% | Global, más aguda en América del Norte | Largo plazo (≥ 4 años) |

| Datos de activos heredados fragmentados y brechas de interoperabilidad | -1.5% | Global, concentrado en mercados más pequeños | Mediano plazo (2-4 años) |

| Bloqueo de servicios de fabricantes de equipos originales y barreras contractuales | -1.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Aplazamientos presupuestarios en hospitales más pequeños e instalaciones de atención post-aguda | -0.8% | Global, más alto en América del Sur y MEA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Ingeniería Biomédica y Talento en Gestión de Tecnología Sanitaria

El mercado de gestión de tecnología sanitaria (HTM) está limitado por una escasez de talento, lo que restringe la escalabilidad de las capacidades de servicio. La Asociación para el Avance de la Instrumentación Médica señaló en 2025 que la demanda de roles de gestión de tecnología sanitaria se mantuvo sólida con alta satisfacción laboral, mientras que la Oficina de Estadísticas Laborales de los Estados Unidos proyectó un crecimiento del 18% para los técnicos de equipos biomédicos hasta 2033, equivalente a casi 8.800 vacantes de empleo anuales. Esta brecha obliga a los sistemas de salud a enfrentar desafíos para expandir los equipos internos, aumentando la dependencia de los servicios gestionados externalizados. Si bien el triaje impulsado por inteligencia artificial y el diagnóstico remoto alivian algunas cargas de trabajo, no pueden reemplazar al personal calificado en el sitio, esencial para el mantenimiento, las inspecciones y las reparaciones complejas. En regiones con un desarrollo lento de la cartera de técnicos, la demanda sigue siendo alta, pero la implementación y la cobertura del servicio a menudo se retrasan.

Bloqueo de Servicios de Fabricantes de Equipos Originales y Barreras Contractuales

El mercado de gestión de tecnología sanitaria enfrenta desafíos derivados de los contratos de fabricantes de equipos originales que limitan el acceso a datos de diagnóstico, actualizaciones de firmware y registros de calibración. Estas restricciones generan costos de cambio y a menudo bloquean a los hospitales en entornos de servicio separados, incluso cuando se prefiere una vista unificada del riesgo de activos. Este problema es más pronunciado en los sectores de diagnóstico por imagen y radioterapia de alto valor, donde la influencia de los fabricantes de equipos originales es significativa y las alternativas independientes son limitadas. En consecuencia, la adopción de plataformas de terceros se ralentiza a medida que los hospitales obtienen solo visibilidad parcial de las flotas mixtas en lugar de un control total del ciclo de vida. El mercado avanza más rápidamente donde los sistemas de salud renegocian los términos de servicio o adoptan acuerdos más amplios de múltiples proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Pila Tecnológica: Entrada Liderada por Servicios, Escala Habilitada por Software

En 2025, los servicios representaron el 55,13% del mercado de gestión de tecnología sanitaria, lo que refleja la preferencia por contratos de gestión de tecnología sanitaria externalizados antes de la adopción de software independiente. Los proveedores a menudo agrupan el soporte de campo, la ejecución del flujo de trabajo y el software en una única oferta, convirtiendo a los servicios en la capa dominante. Los hospitales típicamente priorizan un modelo operativo inmediato sobre la construcción de capacidades internas, con la adopción de software siguiendo a la confianza operativa.

El hardware sigue siendo crítico a medida que los hospitales dependen de etiquetas RTLS, lectores BLE y matrices de sensores IoT para mejorar la visibilidad de los activos. Más allá del seguimiento, las señales mejoradas de ubicación y condición de los dispositivos permiten un despacho más rápido, mejores datos de utilización y una documentación más sólida. Se proyecta que la inteligencia artificial y el análisis de datos crecerán a una CAGR del 17,25% hasta 2031, lo que indica un cambio hacia capas predictivas y de apoyo a la toma de decisiones. TRIMEDX avanzó en esta tendencia en febrero de 2026 al integrar la automatización de la cadena de suministro y la inteligencia de fallas predictivas en TRIMEDX AIQ, mientras que la industria avanza hacia módulos de análisis basados en suscripción para la optimización.

Por Implementación: La Dominancia Local Coexiste con la Aceleración en la Nube

La implementación local representó el 57,13% de la participación del mercado de gestión de tecnología sanitaria en 2025, impulsada por las necesidades de los centros médicos académicos, los sistemas de asuntos de veteranos y los entornos de salud vinculados a la defensa con estrictos requisitos de gobernanza de datos. Estas organizaciones a menudo mantienen sistemas locales para apoyar entornos clínicos complejos y garantizar el cumplimiento normativo, la seguridad y el control de la infraestructura. Esto sostiene la relevancia de las implementaciones locales junto con la creciente adopción de la nube.

Se prevé que la implementación basada en la nube crezca a una CAGR del 16,55% hasta 2031, a medida que los grupos ambulatorios y los sistemas de salud comunitarios buscan reducir las cargas de infraestructura y acelerar las actualizaciones. El reconocimiento de Nuvolo como Socio del Año de la Tienda ServiceNow 2026 destaca el atractivo de las plataformas unificadas que integran el sistema de gestión de mantenimiento computarizado, la gestión de instalaciones y la ciberseguridad. La implementación híbrida también está ganando terreno, con grandes sistemas que retienen el procesamiento local para alertas urgentes mientras trasladan el análisis de datos a la nube. IBM y Oracle ampliaron su asociación en 2025 para apoyar esta transición con un conector de la Suite de Aplicaciones Maximo para Oracle Fusion Cloud ERP.

Por Funcionalidad: Los Sistemas de Órdenes de Trabajo como Base, el Análisis de Utilización como Objetivo

La Gestión de Órdenes de Trabajo y el Despacho de Técnicos representaron el 23,44% del mercado de gestión de tecnología sanitaria en 2025, lo que refleja su papel fundamental en las operaciones biomédicas reguladas. La documentación correctiva y preventiva clara convierte a los sistemas de órdenes de trabajo en una prioridad para los compradores, garantizando el cumplimiento normativo y la trazabilidad del servicio. Estos módulos siguen siendo esenciales incluso a medida que las funcionalidades avanzadas ganan protagonismo.

Se proyecta que la Planificación de Utilización y Capacidad crecerá a una CAGR del 16,88% hasta 2031, ganando importancia a medida que los hospitales buscan información sobre el uso y la distribución de la flota. El Seguimiento de Activos y los Servicios de Localización también se están volviendo estratégicos, ya que los datos de ubicación precisos mejoran los tiempos de rotación y la precisión de la utilización. Midmark RTLS avanzó en esta tendencia en marzo de 2026 con una arquitectura híbrida de BLE e infrarrojos inalámbricos, habilitando precisión a nivel de habitación e integración con registros médicos electrónicos para la automatización del flujo de trabajo. El mercado está evolucionando hacia un modelo donde el cumplimiento normativo se establece a través de sistemas de órdenes de trabajo, mientras que el análisis avanzado y la previsión aportan valor añadido.

Por Usuario Final: Los Hospitales Anclan los Ingresos, los Sitios de Investigación Clínica Lideran el Crecimiento

Los hospitales representaron el 46,93% de los ingresos por usuario final en 2025, manteniendo su papel central en el mercado de gestión de tecnología sanitaria. Los entornos de hospitalización gestionan flotas complejas de múltiples proveedores y enfrentan importantes demandas de cumplimiento normativo, convirtiendo el control del ciclo de vida en una necesidad operativa diaria. La demanda hospitalaria continúa dando forma a las ofertas de los proveedores, los modelos de servicio y las estructuras de contratación, con acuerdos empresariales que a menudo comienzan en los hospitales y se extienden a las redes ambulatorias.

Los centros ambulatorios, los proveedores de atención a largo plazo y los grupos de diagnóstico por imagen están ampliando la adopción a medida que los dispositivos conectados se extienden más allá de los entornos de hospitalización. Se proyecta que la Investigación Clínica, las Organizaciones de Investigación por Contrato y los Sitios de Ensayos crecerán a una CAGR del 17,45% hasta 2031, impulsados por la necesidad de registros completos de mantenimiento de dispositivos para garantizar la integridad de los datos en los ensayos. La industria está abordando esta demanda tratando a los sitios de investigación como un segmento distinto con estrictos requisitos de auditoría y documentación. Los distribuidores de equipos médicos y los socios de servicio de fabricantes de equipos originales también están aprovechando estas plataformas para medir el rendimiento del servicio frente a los parámetros de acuerdos de nivel de servicio, ampliando su alcance más allá de las ventas directas a hospitales.

Análisis Geográfico

En 2025, América del Norte representó el 39,56% del mercado de gestión de tecnología sanitaria, impulsado por una sólida red de hospitales de atención aguda, estrictos mandatos de la Comisión Conjunta y los Centros de Servicios de Medicare y Medicaid, y una capa de servicios gestionados en proceso de consolidación. Los Estados Unidos siguen siendo el mayor contribuyente de ingresos, con compradores empresariales que favorecen grandes flotas de múltiples sitios y programas de servicio externalizados formales. La adquisición de Agiliti por Thomas H. Lee Partners en mayo de 2024, valorada en USD 2,5 mil millones, destacó el sólido respaldo de capital para la expansión impulsada por la tecnología en más de 10.000 instalaciones. Las directrices de ciberseguridad de la Administración de Alimentos y Medicamentos de los Estados Unidos de 2025 han ampliado los requisitos de las plataformas, particularmente para los sistemas de salud que gestionan dispositivos en red a escala empresarial. Canadá y México contribuyen de manera modesta, con la digitalización de hospitales privados y la adopción de la nube apoyando un crecimiento incremental.

Se proyecta que Asia Pacífico crecerá a una CAGR del 18,12% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de gestión de tecnología sanitaria. El crecimiento está impulsado por la modernización regulatoria, las inversiones en infraestructura hospitalaria y la mejora de la madurez en la gestión de activos en redes públicas y privadas. En China, los estándares de protocolo IoT para la gestión de equipos hospitalarios están impulsando un cambio de sistemas aislados a adquisiciones estandarizadas. En India, los grupos de hospitales privados están integrando la visibilidad de activos clínicos en estrategias de transformación digital, con Infosys asegurando un programa de planificación de recursos empresariales impulsado por inteligencia artificial de siete años con IHH Healthcare en 2026. Japón, Australia y Corea del Sur añaden capacidades avanzadas al conectar datos de utilización, rastrear dispositivos implementados en el hogar y mejorar la infraestructura de salud digital.

Europa muestra un patrón de adopción mixto en el mercado de gestión de tecnología sanitaria. Alemania, el Reino Unido y Francia están avanzando en actualizaciones habilitadas por la nube, mientras que el sur y el este de Europa se quedan atrás. El programa Krankenhauszukunftsgesetz de Alemania, respaldado por EUR 4,3 mil millones (aproximadamente USD 4,98 mil millones), está impulsando la modernización en 1.900 hospitales y acelerando la adopción de herramientas digitales de ciclo de vida. Los requisitos del Reglamento de Dispositivos Médicos de la UE y la Ley de Resiliencia Cibernética están aumentando la demanda de plataformas con funcionalidad sólida y documentación del ciclo de vida.

Panorama Competitivo

El mercado de gestión de tecnología sanitaria está moderadamente consolidado en la cima, con TRIMEDX, Agiliti, GE HealthCare y Siemens Healthineers manteniendo relaciones empresariales a largo plazo. Estos proveedores compiten a través de la escala de servicio, la profundidad contractual, una sólida base de clientes instalada y la capacidad de gestionar grandes flotas de múltiples proveedores bajo niveles de servicio definidos. El siguiente nivel está más fragmentado, con organizaciones de servicio independiente regionales, especialistas en RTLS y proveedores de sistemas de gestión de mantenimiento computarizado enfocados que enfatizan el costo de implementación, la flexibilidad y la capacidad de respuesta local. Esta estructura crea estabilidad entre los líderes empresariales al tiempo que fomenta un segmento intermedio diverso de especialistas. Se espera que las presiones de consolidación sigan siendo más fuertes en el nivel superior, donde el cumplimiento normativo, la integración y el desarrollo de análisis de datos exigen una inversión significativa.

La competencia en el mercado de gestión de tecnología sanitaria está evolucionando del registro de mantenimiento al soporte operativo inteligente. TRIMEDX amplió su plataforma TRIMEDX AIQ en febrero de 2026, integrando la automatización de la cadena de suministro para vincular las fallas previstas con los pedidos de piezas y los flujos de trabajo de adquisición. Nuvolo, ahora parte de Trane Technologies, conecta los datos del sistema de gestión de mantenimiento computarizado con las instalaciones y los sistemas de edificios, mejorando la gestión de la fiabilidad y el cumplimiento normativo. IBM y Oracle están avanzando en la integración de plataformas al vincular la gestión de activos con aplicaciones empresariales en la nube, apoyando implementaciones de sistemas de salud a gran escala. Esta evolución impulsa la competencia hacia la amplitud de la plataforma, la profundidad de la automatización y la entrega de valor en ingeniería, finanzas y operaciones.

El segmento de hospitales comunitarios del mercado medio presenta oportunidades significativas, ya que los compradores a menudo encuentran que los servicios gestionados completos son demasiado costosos y las plataformas empresariales excesivamente complejas. Los proveedores que ofrecen herramientas de software como servicio modulares con plantillas de cumplimiento normativo prediseñadas están bien posicionados para atender a este segmento sin requerir inversiones iniciales sustanciales. Los actores enfocados en RTLS y las soluciones puntuales siguen siendo relevantes, ya que los hospitales frecuentemente priorizan objetivos operativos específicos sobre las plataformas de pila completa. Sin embargo, el aumento de los estándares de cumplimiento normativo está incrementando los requisitos de los productos, presionando a los proveedores más pequeños para que cumplan con las expectativas de documentación y ciberseguridad. El mercado sigue siendo competitivo, pero está siendo moldeado cada vez más por empresas que equilibran la flexibilidad con una inversión sostenida en productos.

Líderes de la Industria de Gestión de Tecnología Sanitaria

-

GE HealthCare Technologies Inc.

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

TRIMEDX Holdings, LLC

-

Agiliti Health, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Midmark RTLS introdujo un sistema híbrido de BLE e infrarrojos inalámbricos, combinando cobertura BLE en toda la instalación con precisión de infrarrojos a nivel de habitación para automatizar flujos de trabajo y apoyar aplicaciones como el seguimiento de activos y la seguridad del personal.

- Febrero de 2026: TRIMEDX mejoró su plataforma AIQ con automatización de la cadena de suministro, incluyendo previsión de fallas predictivas y pedidos automatizados de piezas, para minimizar las interrupciones operativas.

- Enero de 2026: TRIMEDX añadió planificación de capital impulsada por inteligencia artificial y optimización de inventario a su plataforma AIQ, ayudando a los líderes financieros de la atención sanitaria a optimizar costos y reducir los gastos de inventario no planificados.

- Septiembre de 2025: Oracle lanzó funciones de gestión de inventario y adquisición impulsadas por inteligencia artificial en sus Aplicaciones Fusion Cloud, agilizando los flujos de trabajo y mejorando la visibilidad de la cadena de suministro para las organizaciones sanitarias.

Alcance del Informe Global del Mercado de Gestión de Tecnología Sanitaria

Según el alcance del informe, la Gestión de Tecnología Sanitaria (HTM) es la planificación sistemática, selección, adquisición, implementación, mantenimiento y uso seguro de equipos médicos y software sanitario. Está liderada por ingenieros clínicos y técnicos para garantizar que las herramientas hospitalarias sean seguras, efectivas y rentables.

El mercado de gestión de tecnología sanitaria está segmentado por pila tecnológica, implementación, funcionalidad, usuario final y geografía. Por pila tecnológica, el mercado incluye servicios, software, hardware e inteligencia artificial y análisis de datos. Por implementación, el mercado está segmentado en local, basado en la nube e híbrido. Por funcionalidad, el mercado está categorizado en seguimiento de activos y servicios de localización (RTLS), planificación de utilización y capacidad, gestión de órdenes de trabajo y despacho de técnicos, informes regulatorios y de cumplimiento normativo, costeo y contracargo/asignación de costos, evaluación comparativa del rendimiento y gestión de acuerdos de nivel de servicio, previsión de repuestos y reposición automatizada, e interoperabilidad de dispositivos y habilitación del flujo de trabajo clínico. Por usuario final, el mercado está segmentado en hospitales, centros ambulatorios y de consulta externa, centros de diagnóstico por imagen y laboratorios, atención a largo plazo y residencias de ancianos, proveedores de atención médica domiciliaria, investigación clínica/organizaciones de investigación por contrato/sitios de ensayos, instalaciones gubernamentales y de salud pública, clínicas privadas/centros especializados y distribuidores de equipos médicos/socios de servicio de fabricantes de equipos originales. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Servicios |

| Software |

| Hardware |

| Inteligencia Artificial y Análisis de Datos |

| Local |

| Basado en la Nube |

| Híbrido |

| Seguimiento de Activos y Servicios de Localización (RTLS) |

| Planificación de Utilización y Capacidad |

| Gestión de Órdenes de Trabajo y Despacho de Técnicos |

| Informes Regulatorios y de Cumplimiento Normativo |

| Costeo y Contracargo / Asignación de Costos |

| Evaluación Comparativa del Rendimiento y Gestión de Acuerdos de Nivel de Servicio |

| Previsión de Repuestos y Reposición Automatizada |

| Interoperabilidad de Dispositivos y Habilitación del Flujo de Trabajo Clínico |

| Hospitales |

| Centros Ambulatorios y de Consulta Externa |

| Centros de Diagnóstico por Imagen y Laboratorios |

| Atención a Largo Plazo y Residencias de Ancianos |

| Proveedores de Atención Médica Domiciliaria |

| Investigación Clínica / Organizaciones de Investigación por Contrato / Sitios de Ensayos |

| Instalaciones Gubernamentales y de Salud Pública |

| Clínicas Privadas / Centros Especializados |

| Distribuidores de Equipos Médicos / Socios de Servicio de Fabricantes de Equipos Originales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Pila Tecnológica | Servicios | |

| Software | ||

| Hardware | ||

| Inteligencia Artificial y Análisis de Datos | ||

| Por Implementación | Local | |

| Basado en la Nube | ||

| Híbrido | ||

| Por Funcionalidad | Seguimiento de Activos y Servicios de Localización (RTLS) | |

| Planificación de Utilización y Capacidad | ||

| Gestión de Órdenes de Trabajo y Despacho de Técnicos | ||

| Informes Regulatorios y de Cumplimiento Normativo | ||

| Costeo y Contracargo / Asignación de Costos | ||

| Evaluación Comparativa del Rendimiento y Gestión de Acuerdos de Nivel de Servicio | ||

| Previsión de Repuestos y Reposición Automatizada | ||

| Interoperabilidad de Dispositivos y Habilitación del Flujo de Trabajo Clínico | ||

| Por Usuario Final | Hospitales | |

| Centros Ambulatorios y de Consulta Externa | ||

| Centros de Diagnóstico por Imagen y Laboratorios | ||

| Atención a Largo Plazo y Residencias de Ancianos | ||

| Proveedores de Atención Médica Domiciliaria | ||

| Investigación Clínica / Organizaciones de Investigación por Contrato / Sitios de Ensayos | ||

| Instalaciones Gubernamentales y de Salud Pública | ||

| Clínicas Privadas / Centros Especializados | ||

| Distribuidores de Equipos Médicos / Socios de Servicio de Fabricantes de Equipos Originales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de la gestión de tecnología sanitaria?

Se prevé que el mercado de gestión de tecnología sanitaria alcance USD 22,69 mil millones en 2031 desde USD 11,23 mil millones en 2026, a una CAGR del 15,10%.

¿Qué capa tecnológica lidera los ingresos actualmente?

Los servicios lideraron los ingresos con el 55,13% en 2025, lo que refleja el sólido papel de los contratos de gestión de tecnología sanitaria externalizados.

¿Qué modelo de implementación está creciendo más rápido?

La implementación basada en la nube es el modelo de más rápido crecimiento, con una CAGR proyectada del 16,55% hasta 2031, a medida que los proveedores más pequeños y distribuidos migran hacia herramientas de sistema de gestión de mantenimiento computarizado como servicio.

¿Qué usuarios finales están expandiéndose más rápido?

Se proyecta que la Investigación Clínica, las Organizaciones de Investigación por Contrato y los Sitios de Ensayos crecerán a una CAGR del 17,45% hasta 2031, porque los estudios regulados requieren registros completos de mantenimiento de dispositivos.

¿Por qué América del Norte es el mayor contribuyente regional?

América del Norte representó el 39,56% en 2025 debido a su gran infraestructura de atención aguda, los requisitos de cumplimiento normativo maduros y un ecosistema de servicios gestionados más desarrollado.

¿Qué está impulsando la competencia entre proveedores actualmente?

La competencia se centra cada vez más en la automatización del cumplimiento normativo, la visibilidad de flotas de múltiples proveedores, el análisis predictivo y una integración más estrecha con la cadena de suministro y los sistemas empresariales.

Última actualización de la página el: