Tamaño y Participación del Mercado de ERP para Dispositivos Médicos y MedTech

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

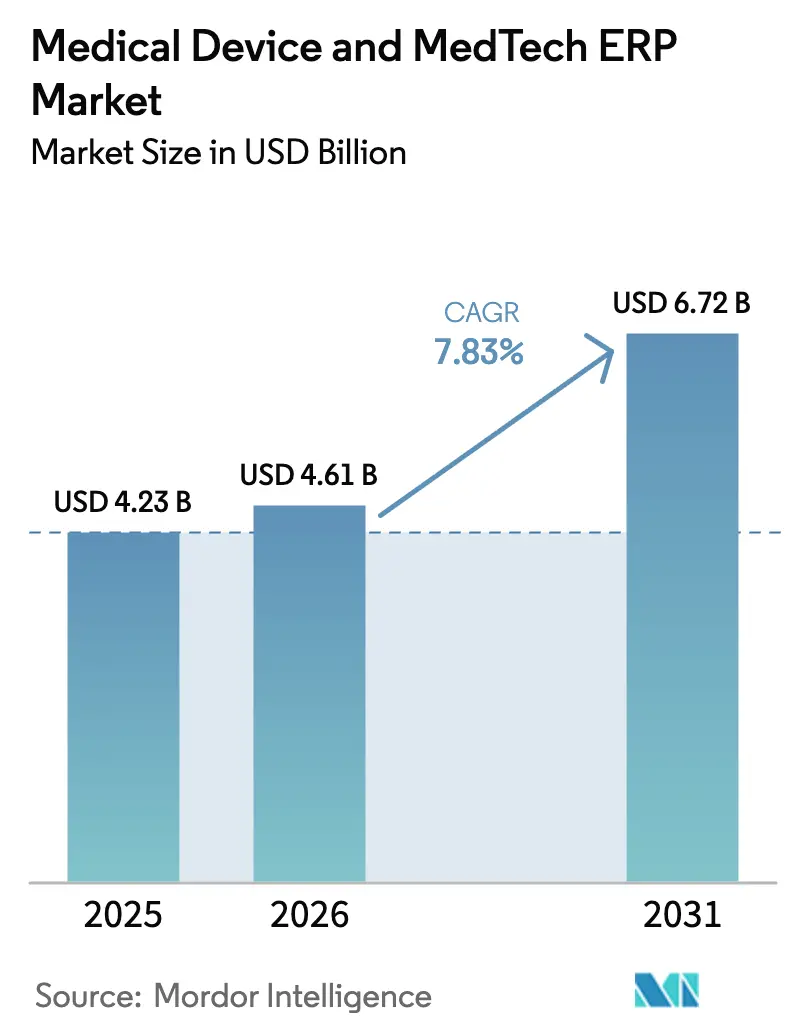

| Tamaño del Mercado (2026) | 4.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ERP para Dispositivos Médicos y MedTech por Mordor Intelligence

Se proyecta que el tamaño del mercado de planificación de recursos empresariales para dispositivos médicos y MedTech se expanda desde USD 4,28 mil millones en 2025 y USD 4,61 mil millones en 2026 hasta USD 6,72 mil millones en 2031, registrando una CAGR del 7,83% entre 2026 y 2031. La trayectoria del mercado refleja una migración decisiva desde suites locales obsoletas hacia plataformas nativas en la nube que automatizan el cumplimiento de calidad e incorporan pronósticos basados en inteligencia artificial. La implementación en la nube ya domina las implementaciones actuales, y el ritmo acelerado de los plazos de EUDAMED y la FDA está comprimiendo los ciclos de compra para ofertas de software como servicio validadas. Los proveedores están reformulando sus hojas de ruta en torno a conectores regulatorios preconfigurados, mientras que los compradores evalúan los costos de validación frente a la flexibilidad de los lanzamientos de funciones trimestrales. La intensidad competitiva está aumentando a medida que los competidores especializados por sector vertical ofrecen módulos listos para usar de identificación única de dispositivos, trazabilidad de lotes y vigilancia poscomercialización, presionando a los titulares de planificación de recursos empresariales a enfatizar la preparación regulatoria sobre la funcionalidad genérica. Al mismo tiempo, los incidentes de ciberseguridad continúan moderando el entusiasmo por la nube pura, orientando a un subconjunto de fabricantes hacia arquitecturas híbridas que conservan los registros sensibles de dispositivos en servidores locales.

Conclusiones Clave del Informe

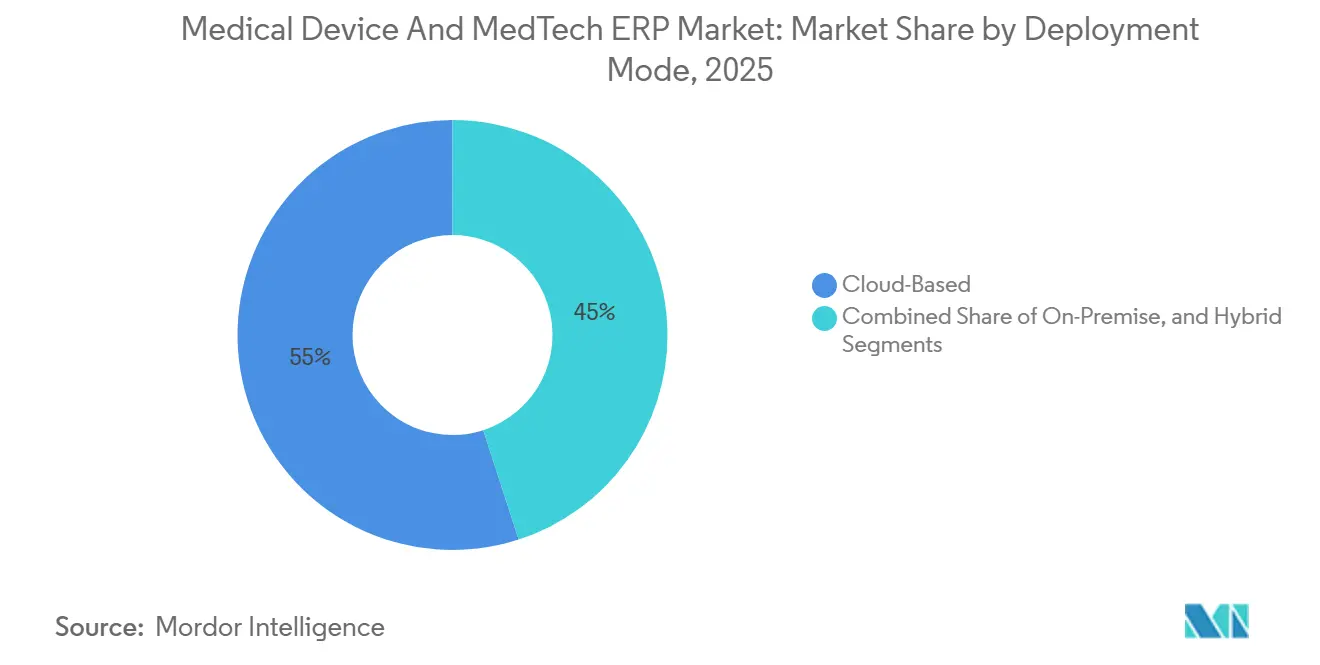

- Por modo de implementación, los sistemas basados en la nube lideraron el mercado de Planificación de Recursos Empresariales para Dispositivos Médicos y MedTech con una participación de mercado del 54,98% en 2025 y avanzan a una CAGR del 8,43% hasta 2031.

- Por componente, el software representó el 69,77% de los ingresos en 2025, mientras que los servicios son el elemento de más rápido crecimiento con una CAGR del 8,23% hasta 2031.

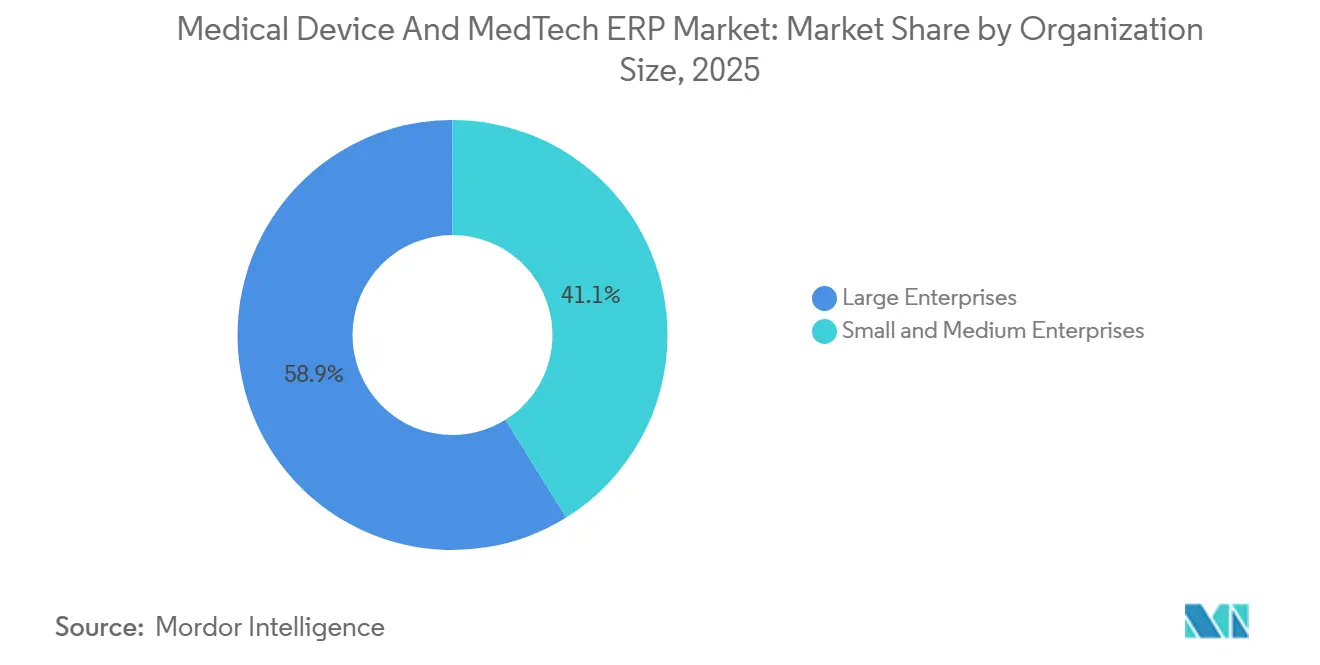

- Por tamaño de organización, las grandes empresas representaron el 58,87% del gasto en 2025, mientras que las pequeñas y medianas empresas se están expandiendo a una CAGR del 8,46% en el mercado de ERP para Dispositivos Médicos y MedTech hasta 2031.

- Por usuario final, los fabricantes de dispositivos médicos representaron el 45,23% de los desembolsos en 2025, mientras que se proyecta que los proveedores de servicios MedTech se expandan a una CAGR del 8,63% hasta 2031.

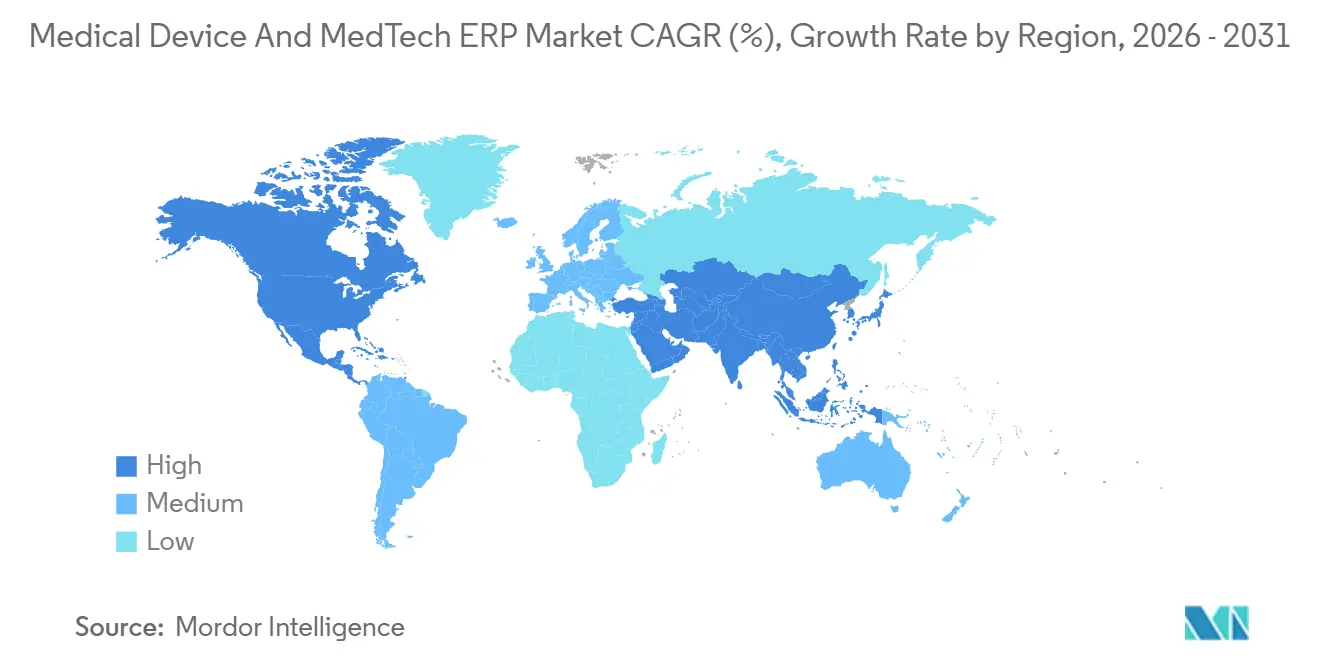

- Por geografía, América del Norte dominó con una participación del 38,39% en 2025, aunque Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de ERP para Dispositivos Médicos y MedTech

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión Regulatoria Acelerada para la Identificación Única de Dispositivos y el Cumplimiento de Calidad | +1.8% | Global, con mayor intensidad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio hacia ERP SaaS Nativo en la Nube entre Empresas MedTech de Tamaño Mediano | +1.5% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Trazabilidad en Tiempo Real en Cadenas de Suministro Globalizadas | +1.3% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de Datos de Planta de Producción Habilitados por IoT con Plataformas ERP | +1.1% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Aumento en las Consolidaciones de Sistemas Posteriores a Fusiones en el Sector de Dispositivos Médicos | +0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción Creciente de Módulos de Pronóstico de Demanda Impulsados por Inteligencia Artificial | +0.7% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria Acelerada para la Identificación Única de Dispositivos y el Cumplimiento de Calidad

La fecha límite del 28 de mayo de 2026 para las presentaciones obligatorias en EUDAMED obliga a los fabricantes a cargar datos maestros de dispositivos, registros de operadores e informes de vigilancia en una base de datos europea central, lo que impulsa a los proveedores de ERP a lanzar conectores nativos que completan números de serie y certificados directamente desde los módulos de ciclo de vida del producto. En los Estados Unidos, el Reglamento del Sistema de Gestión de Calidad, que entró en vigor el 2 de febrero de 2026, alinea la validación de sistemas informáticos con la norma ISO 13485:2016 e intensifica el escrutinio de los módulos de inteligencia artificial integrados en los flujos de trabajo de calidad del ERP.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Reglamento del Sistema de Gestión de Calidad," fda.gov Oracle respondió con un Programa de Validación de Dispositivos de Salud que incluye scripts prevalidados, reduciendo a la mitad los ciclos de calificación de instalación para fabricantes de dispositivos de Clase III. La armonización de la PMDA de Japón con la norma ISO 13485 también impulsa la demanda de plantillas multirregionales capaces de segregar los identificadores de establecimientos de la FDA, la UE y Japón dentro de una única jerarquía de datos maestros. En conjunto, estos mandatos orientan las decisiones de adquisición hacia plataformas que garantizan actualizaciones listas para los reguladores con una cadencia trimestral.

Cambio hacia ERP SaaS Nativo en la Nube entre Empresas MedTech de Tamaño Mediano

Los precios de suscripción que comienzan en USD 150 por usuario por mes reducen drásticamente el desembolso de capital de más de USD 2 millones históricamente requerido para implementaciones locales, poniendo el mercado de planificación de recursos empresariales para dispositivos médicos y MedTech al alcance de empresas con ventas anuales de entre USD 50 millones y USD 500 millones. Las implementaciones de Dynamics 365 de Microsoft durante 2025 incorporaron registros electrónicos de lotes y flujos de trabajo de desviaciones, permitiendo el cumplimiento del 21 CFR Parte 11 sin código personalizado. Los fabricantes medianos europeos completaron implementaciones en tan solo 9 meses aprovechando plantillas preconfiguradas de trazabilidad de lotes, mientras que las empresas de Asia-Pacífico prefirieron nubes híbridas que mantienen los datos de propiedad intelectual en centros de datos locales en deferencia a la Ley de Seguridad de Datos de China. La actualización regulatoria rápida es un atractivo adicional: los proveedores de SaaS pueden implementar nuevos formatos de identificación única de dispositivos o revisiones de normas ISO cada trimestre, mientras que los clientes locales a menudo difieren las actualizaciones a intervalos de 3 años. Aun así, los estatutos de localización de datos continúan sosteniendo la demanda híbrida, obligando a los proveedores a perfeccionar la sincronización de baja latencia entre los sistemas de calidad locales y los libros de contabilidad financiera en la nube.

Creciente Demanda de Trazabilidad en Tiempo Real en Cadenas de Suministro Globalizadas

Las cadenas de suministro globales que abarcan hasta siete niveles dejan a los fabricantes de dispositivos vulnerables a brechas en la genealogía de componentes que dificultan la ejecución de retiros del mercado. La guía de la FDA emitida en 2025 obliga a los fabricantes de Clase II y Clase III a mantener vínculos electrónicos entre los números de serie de los productos terminados y los números de lote de los proveedores. SAP se asoció con Fresenius en enero de 2026 para incorporar inteligencia artificial que cruza las lecturas de temperatura de los sensores en tránsito con las tasas históricas de defectos, emitiendo alertas preventivas cuando las desviaciones ambientales ponen en riesgo la esterilidad. La Plataforma de Datos de Inteligencia Artificial para Ciencias de la Vida de Oracle, lanzada más tarde ese mes, ingiere métricas de calidad de proveedores de múltiples instancias de ERP y señala a los proveedores de alto riesgo antes de que el material no conforme llegue a las líneas de ensamblaje. Los libros de contabilidad anclados en cadena de bloques y la telemetría de IoT ahora sustentan las pistas de auditoría que reducen los períodos de retiro del mercado de semanas a horas, un beneficio que resuena a medida que la Comisión Europea avanza hacia la notificación de eventos adversos en 48 horas.

Integración de Datos de Planta de Producción Habilitados por IoT con Plataformas ERP

Las islas de ejecución de fabricación históricamente capturaban métricas de ciclos de máquinas, pero no las alimentaban a los motores de planificación de recursos empresariales en tiempo real. MachineMetrics lanzó conectores para Infor y Epicor en marzo de 2025, transmitiendo datos de sensores directamente a los cálculos del costo de los bienes vendidos y a las retenciones de calidad automatizadas. Siemens actualizó su solución Opcenter para enviar ajustes de procesos basados en gemelos digitales de vuelta a los motores de programación, mejorando el rendimiento en el primer paso para las líneas de implantes ortopédicos. Los gobiernos de Asia-Pacífico amplifican la adopción: Corea del Sur presupuestó KRW 500 mil millones en subvenciones para pequeñas y medianas empresas que implementen sensores IoT y ERP en la nube, reembolsando hasta el 50% de los costos del proyecto. La convergencia resultante permite a los fabricantes activar recalibraciones automatizadas, reequilibrar la mano de obra y actualizar las cuentas de varianza en minutos después de detectar desviaciones en el piso de la fábrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Validación y de Validación de Sistemas Informáticos de la FDA | -0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad que Frenan la Adopción de ERP en la Nube | -0.7% | Global, con sensibilidad aguda en América del Norte | Mediano plazo (2-4 años) |

| Brecha de Habilidades en Gobernanza de Datos ERP dentro de las Pymes MedTech | -0.5% | Global, más pronunciado en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Complejidades de Integración Heredada entre MES y ERP en Plantas de Reconversión | -0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Validación y de Validación de Sistemas Informáticos de la FDA

A pesar del cambio de la FDA en 2024 hacia la Garantía de Software Informático basada en riesgos, los fabricantes de dispositivos de Clase III aún presupuestan alrededor de USD 1,2 millones por módulo de ERP para pruebas de calificación de instalación, operación y rendimiento. Cada actualización trimestral en la nube activa scripts de regresión, evaluaciones de impacto y archivado de evidencia de pruebas ejecutadas, prolongando los plazos de lanzamiento e inflando los honorarios de consultoría. La Unión Europea refleja estas exigencias al requerir que las pistas de auditoría permanezcan accesibles durante hasta 15 años, generando costos de validación paralelos. Los proveedores de nube ahora comercializan paquetes de validación como servicio, y el paquete de documentación llave en mano de Acumatica cuesta USD 150.000; sin embargo, los flujos de trabajo específicos del sitio y las integraciones de terceros aún requieren la generación de evidencia a medida. Para un fabricante de USD 50 millones, el gasto equivale al 2,4% de los ingresos anuales, lo que subraya por qué muchas pymes posponen la adopción de la suite completa.

Preocupaciones de Ciberseguridad que Frenan la Adopción de ERP en la Nube

El ataque de ransomware de febrero de 2024 contra Change Healthcare interrumpió las reclamaciones de 100 millones de pacientes en los Estados Unidos y puso de relieve las vulnerabilidades en las pilas de nube del sector sanitario.[2]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Ciberataque a Change Healthcare," hhs.gov En respuesta, la FDA emitió una guía en 2025 que aboga por arquitecturas de confianza cero, autenticación multifactor y cifrado, pero no llegó a exigir un marco uniforme, obligando a los proveedores a autocertificarse. La certificación ISO 27001 ahora opera como requisito mínimo para los proveedores de ERP, añadiendo entre USD 200.000 y USD 500.000 en gastos generales anuales que los proveedores más pequeños tienen dificultades para absorber. Los modelos de implementación híbrida que mantienen los datos de identificación única de dispositivos y ensayos clínicos en las instalaciones mientras alojan los módulos financieros en la nube han surgido como estrategia de mitigación. Sin embargo, la latencia de sincronización extiende el cierre de fin de mes entre 2 y 3 días, socavando una de las principales ventajas de las actualizaciones en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Nube Madura Mientras el Híbrido Cierra las Brechas de Residencia de Datos

Las implementaciones en la nube representaron el 54,98% de la participación del mercado de planificación de recursos empresariales para dispositivos médicos y MedTech en 2025 y se prevé que crezcan a una CAGR del 8,43% hasta 2031, impulsadas por empresas medianas que evitan inversiones en centros de datos de USD 2 millones o más. Los proveedores están utilizando palancas de fin de soporte —la retirada de ECC de SAP en 2027 y la jubilación de E-Business Suite de Oracle en 2030— para impulsar a los clientes hacia suscripciones SaaS. El tamaño del mercado para las instancias locales persistirá no obstante entre las multinacionales que prefieren el control total sobre el control de versiones del software y los scripts de validación a medida. Las arquitecturas híbridas sirven como compromiso para las organizaciones sujetas a la Ley de Seguridad de Datos de China o al RGPD de la Unión Europea, permitiendo que los registros de calidad residan localmente mientras los motores de planificación operan en nubes globales.

Los conectores de fabricación de procesos de Oracle sincronizan los datos de lotes del piso de producción cada pocos minutos, abordando las preocupaciones de latencia que antes obstaculizaban las implementaciones híbridas. Microsoft y los consultores de calidad externos empaquetan plantillas de validación basadas en riesgos que reducen la puesta en marcha en un 40%, reduciendo las desventajas percibidas de las cadencias de lanzamiento de SaaS. Aun así, los lanzamientos trimestrales de funciones obligan a los fabricantes a mantener equipos de validación permanentes, mientras que los clientes locales pueden agrupar los cambios en una única actualización plurianual. En todos los tipos de implementación, los compradores ahora priorizan la postura de ciberseguridad y las pistas de auditoría listas para los reguladores por encima de las listas de verificación de funcionalidad genérica, desplazando las tarjetas de evaluación hacia la automatización del cumplimiento.

Por Componente: Los Servicios Superan al Software a Medida que Aumentan las Exigencias de Validación

Las licencias y suscripciones de software representaron el 69,77% de los ingresos del mercado en 2025, aunque la categoría de servicios está creciendo a una CAGR del 8,23% a medida que aumenta la complejidad de la validación. Los proyectos de implementación consumen entre 12 y 18 meses, con las tareas de validación representando hasta el 40% de las horas facturables, lo que presiona a los fabricantes a externalizar la documentación de Garantía de Software Informático a especialistas en ciencias de la vida. El mercado de servicios gestionados se está expandiendo a medida que los clientes adoptan contratos de cumplimiento continuo que agrupan validación trimestral, gestión de parches y servicios de monitoreo regulatorio.

Infosys y Tricentis ahora automatizan las pruebas de regresión durante las migraciones a SAP S/4HANA, reduciendo la generación de casos de prueba en un 40% y recortando los presupuestos generales de los proyectos. Las consultoras de migración de datos también prosperan a medida que los fabricantes depuran décadas de registros de trazabilidad de lotes antes de migrar a nubes multiinquilino. Los compromisos de formación son otro punto brillante; los ingenieros de calidad y los planificadores de cadena de suministro requieren actualización de habilidades para interpretar los pronósticos generados por inteligencia artificial sin violar los protocolos de validación. Con los módulos de inteligencia artificial cada vez más integrados sin cargo adicional de software, los ingresos se desplazan hacia los complementos de asesoría, formación y gestión de aplicaciones que mantienen los sistemas listos para auditoría.

Por Tamaño de Organización: Las Pymes Aprovechan el SaaS Modular para el Cumplimiento Rápido

Las grandes empresas retuvieron el 58,87% de la participación en los ingresos en 2025, impulsadas por consolidaciones multisitio como la implementación de SAP S/4HANA de USD 120 millones de Boston Scientific tras su adquisición de Axonics. Sin embargo, las pymes son el segmento de más rápido crecimiento del mercado, con una CAGR del 8,46%, gracias a las suscripciones modulares que convierten los desembolsos de capital en gastos operativos. Rootstock informa que el 78% de sus clientes de dispositivos médicos implementan configuraciones estándar con menos de diez campos personalizados, evitando por completo la codificación. Ese enfoque minimiza el alcance de la validación y acelera los plazos de puesta en marcha a tan solo seis meses.

La brecha de habilidades sigue siendo un obstáculo. Las pymes a menudo carecen de responsables de cumplimiento dedicados y deben recapacitar a los ingenieros de calidad para gestionar registros electrónicos de lotes y presentaciones de identificación única de dispositivos dentro de las pantallas del ERP. Aun así, los paquetes de suscripción que incluyen validación como servicio y alojamiento gestionado permiten a las empresas más pequeñas superar los requisitos regulatorios que antes consideraban inalcanzables. Las grandes empresas continuarán dominando el gasto en integraciones complejas, como la vinculación de las finanzas de SAP con el MES de gemelo digital de Siemens, pero las pymes representan el foco del volumen incremental en la nube para el resto de la década.

Por Usuario Final: Los Proveedores de Servicios Capturan Participación ante las Demandas de Trazabilidad

Los fabricantes de dispositivos representaron el 45,23% de los desembolsos en 2025, aunque los proveedores de servicios MedTech —especialistas en esterilización, calibración, reparación y reprocesamiento— se están expandiendo a una CAGR del 8,63%. La participación de mercado de las organizaciones de fabricación por contrato, aunque menor, está aumentando a medida que los patrocinadores exigen genealogía de lotes en tiempo real y registros electrónicos del historial del dispositivo para exenciones de investigación. Los centros de servicio necesitan gestión de garantías, seguimiento de la base instalada y aplicaciones móviles de servicio remoto para agilizar los tiempos de respuesta y demostrar el cumplimiento durante las auditorías de clientes.

Plataformas como Plex Systems reportan ciclos de reclamaciones de garantía un 25% más cortos tras automatizar las búsquedas de números de serie y la disponibilidad de piezas dentro de flujos de trabajo unificados.[3]Plex Systems, "Soluciones para la Industria de Dispositivos Médicos," plex.com Los fabricantes por contrato prefieren arquitecturas multiinquilino que permiten a cada patrocinador mantener datos de calidad segregados mientras comparten métricas de utilización de equipos. La velocidad de implementación es primordial; Rootstock puede incorporar una entidad recién adquirida en aproximadamente 30 días clonando plantillas validadas, lo que proporciona a los grupos de capital privado un manual repetible para adquisiciones complementarias.

Análisis Geográfico

América del Norte representó el 38,39% del mercado en 2025, impulsada por la estricta supervisión de la FDA y una densa población de fabricantes de dispositivos multinacionales. El nuevo Reglamento del Sistema de Gestión de Calidad obliga a las empresas a revalidar los controles del ERP, impulsando una oleada de contratos de validación como servicio. Las consolidaciones posteriores a fusiones, como la integración de Axonics por parte de Boston Scientific, subrayan cómo las adquisiciones catalizan las migraciones completas a S/4HANA que unifican 16 o más sitios de fabricación bajo un único libro de contabilidad global. Canadá y México están emergiendo como centros de fabricación por contrato cercanos que instalan sistemas ERP en la nube para cumplir con los requisitos de trazabilidad en tiempo real de los patrocinadores estadounidenses.

Asia-Pacífico es la región de más rápido crecimiento, expandiéndose a una CAGR del 8,83% hasta 2031. El despliegue gradual de la identificación única de dispositivos de China para dispositivos de Clase III en 2024 y Clase II en 2025 obliga a las fábricas nacionales a implementar conectores de números de serie y de estilo EUDAMED, orientando la inversión hacia plataformas que puedan alinearse con los identificadores europeos y estadounidenses. El esquema de Incentivos Vinculados a la Producción de India reembolsa hasta el 5% de las ventas incrementales para plantas equipadas con ERP habilitado por IoT, acelerando la adopción entre proyectos de nueva construcción.[4]Gobierno de India, "Esquemas de Incentivos Vinculados a la Producción," investindia.gov.in Corea del Sur subvenciona fábricas inteligentes impulsadas por sensores, mientras que la agenda Sociedad 5.0 de Japón incentiva la convergencia de IoT y ERP entre los proveedores de nivel 2 que buscan la armonización con la norma ISO 13485.

Europa mantiene una participación sustancial, anclada por el Reglamento de Dispositivos Médicos y la fecha límite de EUDAMED de mayo de 2026 que efectivamente obliga a la modernización del ERP para cualquier exportador. Los fabricantes que se apresuran a cumplir con la propuesta de notificación de eventos adversos en 48 horas ahora consideran la trazabilidad en tiempo real como un requisito imprescindible, generando demanda de módulos de inteligencia artificial que correlacionan las condiciones de envío con las probabilidades de defectos. América del Sur y Oriente Medio y África siguen siendo mercados incipientes, pero muestran una adopción constante a medida que las plantas locales buscan replicar los sistemas de calidad de las empresas matrices y obtener el estatus de proveedor preferido con marcas globales.

Panorama Competitivo

El mercado de ERP para Dispositivos Médicos y MedTech sigue siendo moderadamente fragmentado. SAP, Oracle y Microsoft compiten con competidores especializados por sector vertical como QAD, Epicor y Plex, mientras que los nuevos participantes nativos en la nube Rootstock, Acumatica y Priority Software apuntan a compradores del mercado medio que exigen plantillas prevalidadas. La diferenciación depende de la automatización del cumplimiento: el Programa de Validación de Dispositivos de Salud de Oracle de febrero de 2026 incluye scripts prevalidados, mientras que la alianza de SAP con Fresenius de enero de 2026 incorpora análisis de inteligencia artificial que correlacionan los datos de sensores de cadena de frío con las tasas de defectos. El dominio de la nube híbrida es otro campo de batalla, ya que las multinacionales buscan sincronización de baja latencia que abarque las reglas de residencia de datos de China sin fragmentar la visibilidad financiera global.

Los ERP nativos de Salesforce aprovechan el vasto ecosistema de la plataforma de gestión de relaciones con clientes para agregar servicio de campo, comercio y análisis sin middleware personalizado. Dassault Systèmes persigue una estrategia de hilo digital de extremo a extremo vinculando diseño, simulación y ERP dentro de una única plataforma, permitiendo la propagación instantánea de cambios de ingeniería en las órdenes de compra de proveedores. Siemens incorpora modelos de gemelos digitales dentro de los sistemas de ejecución que retroalimentan parámetros en tiempo real a los módulos de programación, automatizando las acciones correctivas antes de que las no conformidades lleguen a los productos terminados.

El pronóstico de demanda impulsado por inteligencia artificial marca la próxima frontera; EDGE for Operations de Microsoft aplica aprendizaje por refuerzo para reequilibrar los inventarios de forma dinámica, mientras que la Plataforma de Datos de Inteligencia Artificial para Ciencias de la Vida de Oracle señala a los proveedores de alto riesgo días antes de la entrega. Las crecientes expectativas de ciberseguridad elevan el listón para los nuevos participantes. La certificación ISO 27001 y los esquemas de confianza cero se han convertido en criterios de acceso, eliminando a los proveedores que no pueden demostrar controles de tipo SOC 2. Al mismo tiempo, el aumento de los costos de validación incentiva a los compradores a favorecer a los proveedores que incluyen Garantía de Software Informático llave en mano, reduciendo el tiempo de obtención de valor para la aprobación regulatoria.

Líderes de la Industria de ERP para Dispositivos Médicos y MedTech

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

QAD Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Oracle lanzó su Programa de Validación de Dispositivos de Salud, proporcionando scripts de calificación de instalación y operación prevalidados que reducen los plazos de validación de 18 meses a nueve meses para los fabricantes de Clase III.

- Febrero de 2026: Infosys se asoció con Tricentis para automatizar las pruebas de regresión durante las migraciones a SAP S/4HANA, prometiendo una reducción del 40% en los ciclos de validación.

- Febrero de 2026: Oracle lanzó mejoras de fabricación de procesos que utilizan inteligencia artificial generativa para elaborar programas de producción basados en restricciones de equipos y materiales.

- Enero de 2026: Oracle presentó la Plataforma de Datos de Inteligencia Artificial para Ciencias de la Vida para señalar los riesgos de calidad de los proveedores en tiempo real.

- Enero de 2026: SAP estableció una asociación con Fresenius para incorporar análisis de inteligencia artificial que correlacionan los datos de sensores con las tasas de defectos dentro de SAP S/4HANA.

Alcance del Informe Global del Mercado de ERP para Dispositivos Médicos y MedTech

El mercado se refiere al mercado de soluciones de planificación de recursos empresariales específicamente diseñadas para apoyar las necesidades operativas, de fabricación, regulatorias y de gestión de la cadena de suministro de las organizaciones en la industria de dispositivos médicos y la industria de tecnología médica (MedTech) en sentido amplio. Estos sistemas ERP integran funciones empresariales críticas como la planificación de la producción, la gestión de inventarios, el control de calidad, el cumplimiento regulatorio, la gestión financiera y el seguimiento del ciclo de vida del producto en una plataforma unificada, permitiendo a las organizaciones optimizar las operaciones, mantener el cumplimiento regulatorio y mejorar la visibilidad operativa a lo largo de la cadena de valor.

El Informe del Mercado de Planificación de Recursos Empresariales para Dispositivos Médicos y MedTech está Segmentado por Modo de Implementación (Basado en la Nube, Local e Híbrido), Componente (Software y Servicios), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Usuario Final (Fabricantes de Dispositivos Médicos, Proveedores de Servicios MedTech, Organizaciones de Fabricación por Contrato y Organizaciones de Investigación Clínica), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en la Nube |

| Local |

| Híbrido |

| Software |

| Servicios |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Fabricantes de Dispositivos Médicos |

| Proveedores de Servicios MedTech |

| Organizaciones de Fabricación por Contrato |

| Organizaciones de Investigación Clínica |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Híbrido | |||

| Por Componente | Software | ||

| Servicios | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Usuario Final | Fabricantes de Dispositivos Médicos | ||

| Proveedores de Servicios MedTech | |||

| Organizaciones de Fabricación por Contrato | |||

| Organizaciones de Investigación Clínica | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué magnitud alcanzará el gasto en implementaciones en la nube para 2031?

Se proyecta que las soluciones basadas en la nube sostengan una CAGR del 8,43%, extendiendo su participación actual del 54,98% y posicionándolas como la arquitectura dominante para 2031.

¿Qué región presenta la oportunidad de crecimiento más rápido para los proveedores de Planificación de Recursos Empresariales?

Asia-Pacífico lidera con una CAGR del 8,83%, impulsada por el mandato de identificación única de dispositivos de China, los subsidios del esquema de Incentivos Vinculados a la Producción de India y las subvenciones para fábricas inteligentes de Corea del Sur.

¿Qué desafíos disuaden más a los pequeños fabricantes de adoptar la suite completa de Planificación de Recursos Empresariales?

Los altos costos de Validación de Sistemas Informáticos, que pueden alcanzar USD 1,2 millones por módulo, y un grupo limitado de talento en cumplimiento siguen siendo las mayores barreras para las pymes.

¿Por qué los ingresos por servicios crecen más rápido que las licencias de software?

Los compromisos de validación, migración de datos y servicios gestionados ahora representan una participación creciente de los presupuestos de los proyectos a medida que las empresas externalizan las tareas de cumplimiento continuo.

¿Cómo están abordando los proveedores los plazos regulatorios como EUDAMED?

Los principales proveedores incorporan conectores nativos e incluyen scripts prevalidados que completan los identificadores de dispositivos y los datos clínicos directamente en las bases de datos obligatorias.

¿Qué papel desempeña la inteligencia artificial dentro de las suites modernas de Planificación de Recursos Empresariales para MedTech?

Los motores de inteligencia artificial apoyan el pronóstico de demanda, la puntuación de riesgo de proveedores y el análisis de calidad en tiempo real, ayudando a los fabricantes a reducir los inventarios y detectar defectos con mayor anticipación.

Última actualización de la página el: