Tamaño y Participación del Mercado de Gestión de la Cadena de Suministro de Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de la Cadena de Suministro de Salud por Mordor Intelligence

El tamaño del mercado de gestión de la cadena de suministro de salud fue valorado en 3,56 mil millones de USD en 2025 y se estima que crecerá desde 3,94 mil millones de USD en 2026 hasta alcanzar los 6,52 mil millones de USD en 2031, a una CAGR del 10,62% durante el período de pronóstico (2026-2031). La migración a la nube, la detección de demanda impulsada por inteligencia artificial y los mandatos de trazabilidad de extremo a extremo están redefiniendo la forma en que hospitales, fabricantes farmacéuticos y distribuidores planifican, abastecen y mueven productos. La serialización a nivel de unidad requerida por la Ley de Seguridad de la Cadena de Suministro de Medicamentos (DSCSA) está acelerando la adopción de plataformas que unifican los flujos de trabajo de compras, inventario, logística y cumplimiento normativo. Las Organizaciones de Compras en Grupo (GPO) están ampliando su ámbito de acción desde la agregación de precios hasta los servicios de adquisición basados en datos, mientras que las mejoras en el diseño de la cadena de frío protegen los productos biológicos de alto valor y las terapias celulares y génicas. Adquisiciones estratégicas como la compra de Andlauer Healthcare Group por parte de UPS confirman el giro hacia una logística integrada y habilitada por tecnología que mejora la resiliencia y reduce el costo total de entrega.

Conclusiones Clave del Informe

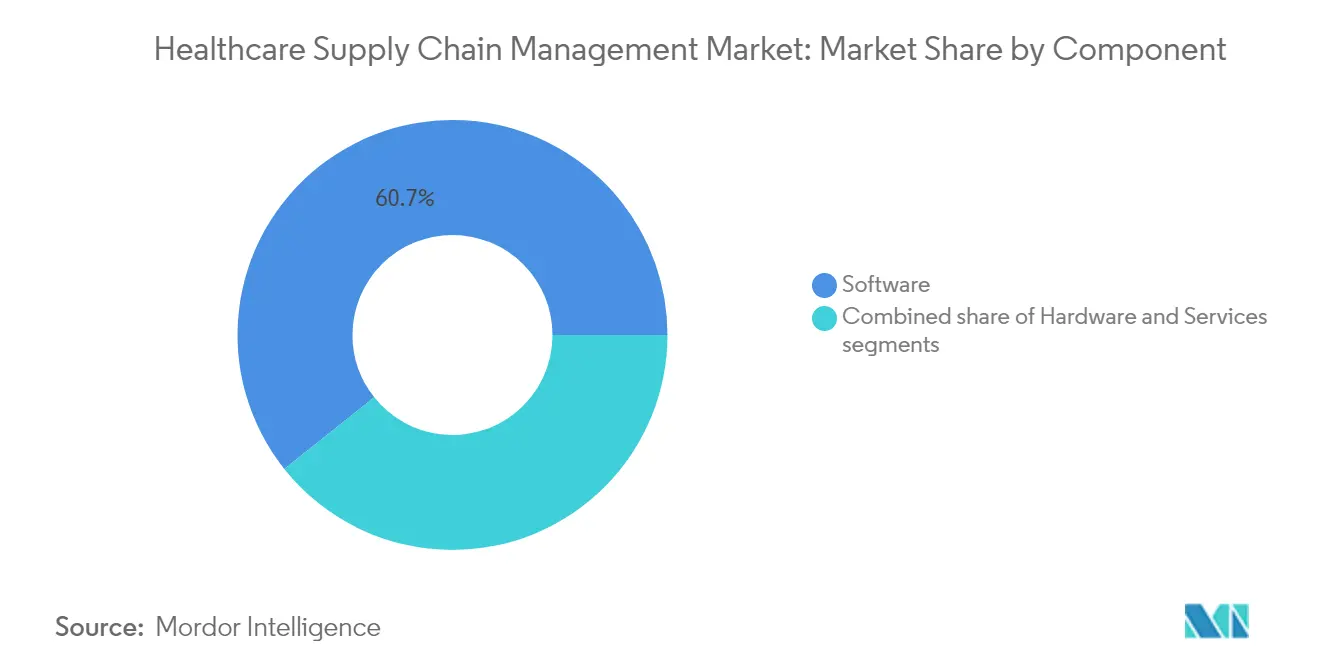

- Por componente, las soluciones de software capturaron el 60,70% de la participación del mercado de gestión de la cadena de suministro de salud en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 11,45% hasta 2031.

- Por modo de implementación, los sistemas locales mantuvieron una participación de ingresos del 53,60% en 2025; se espera que la implementación en la nube avance a una CAGR del 11,95% hasta 2031.

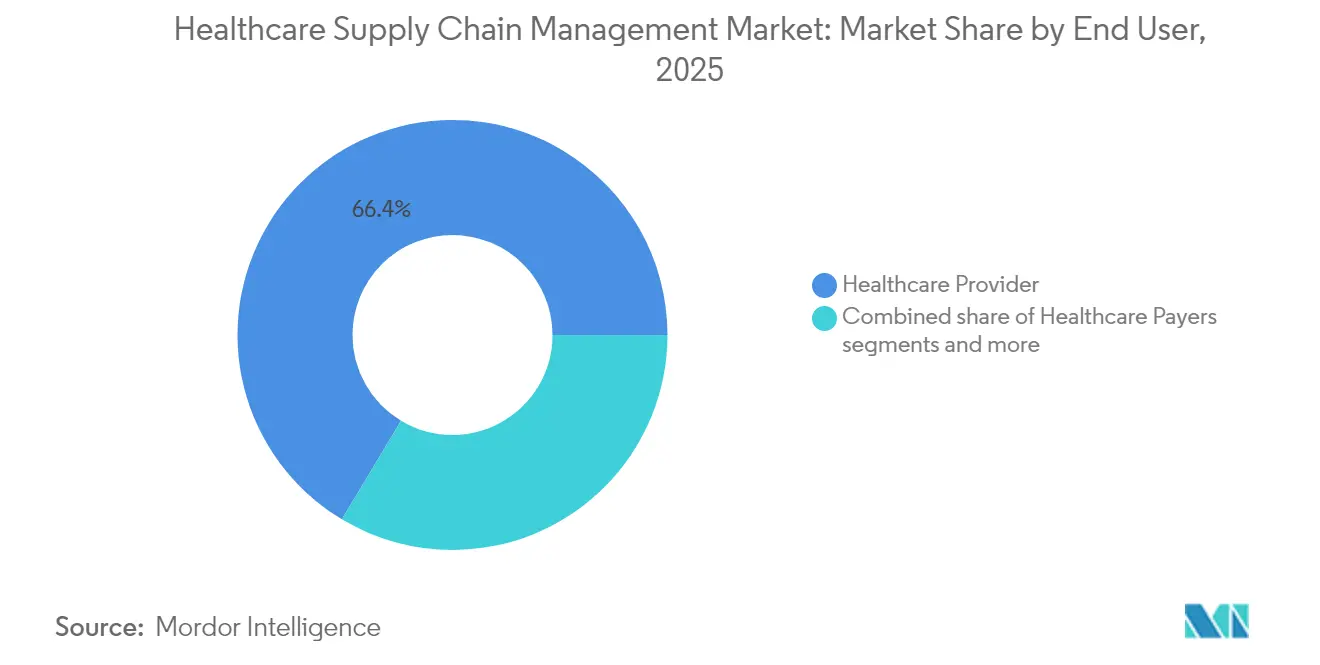

- Por usuario final, los proveedores de salud representaron el 66,40% del tamaño del mercado de gestión de la cadena de suministro de salud en 2025, mientras que las empresas farmacéuticas y de biotecnología registran la CAGR de segmento más rápida del 12,18% entre 2026 y 2031.

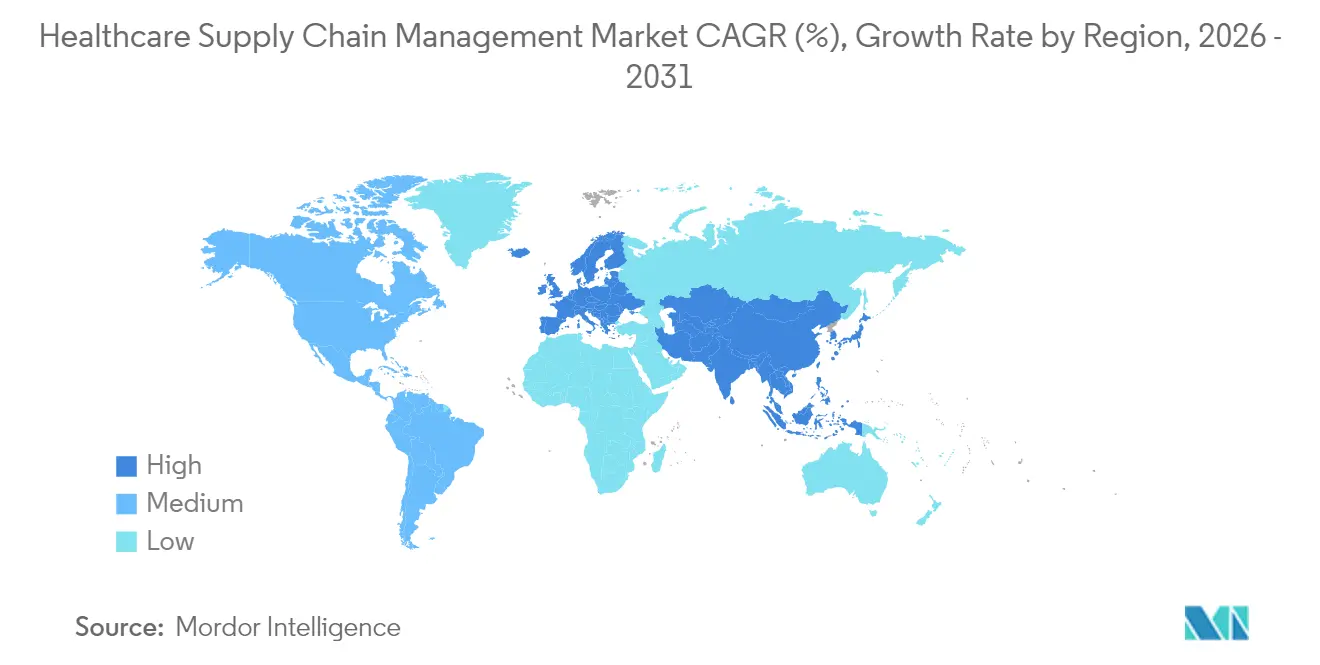

- Por geografía, América del Norte lideró con el 45,10% de la participación del mercado de gestión de la cadena de suministro de salud en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 12,42% para el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de la Cadena de Suministro de Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Actualizaciones con enfoque en la nube para reducir el desperdicio de inventario | +2.1% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Regulaciones obligatorias de IDU y rastreo y seguimiento | +1.8% | América del Norte y la UE como núcleo, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Detección de demanda impulsada por IA y reabastecimiento predictivo | +2.3% | Global, liderado por centros de innovación de América del Norte | Mediano plazo (2-4 años) |

| Externalización rápida a GPO para la contención de costos | +1.7% | América del Norte y la UE, emergente en APAC | Corto plazo (≤ 2 años) |

| Inventario gestionado por el proveedor para medicamentos críticos | +1.4% | Global, con concentración en centros farmacéuticos | Mediano plazo (2-4 años) |

| Mandatos de diseño de cadena de frío resiliente al clima | +1.2% | Global, con prioridad en regiones sensibles a la temperatura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Actualizaciones con Enfoque en la Nube para Reducir el Desperdicio de Inventario

Casi el 70% de los hospitales de Estados Unidos planea ejecutar operaciones de suministro principales en plataformas en la nube para 2026, lo que permite una visibilidad en tiempo real que reduce el exceso de existencias y los desabastecimientos. Los motores de aprendizaje automático integrados en estas plataformas analizan patrones de consumo, estacionalidad, programas de procedimientos y tiempos de entrega de proveedores para mantener el inventario dentro de umbrales clínicamente seguros pero financieramente eficientes. Los sistemas de salud que completaron la migración reportan ahorros relacionados con el inventario de hasta el 30%, junto con una mayor satisfacción de los médicos debido a la reducción de la escasez de productos. La arquitectura en la nube también agiliza la integración con registros de salud electrónicos y simplifica la coordinación entre múltiples sitios, algo crítico a medida que las redes de proveedores se consolidan.

Regulaciones Obligatorias de IDU y Rastreo y Seguimiento

El sistema de Identificación Única de Dispositivos de la FDA y los requisitos de serialización de la DSCSA obligan a que cada unidad de dispositivo y medicamento lleve un código legible por máquina que recorre toda la cadena, desde la fábrica hasta la cabecera del paciente. Las plataformas de cumplimiento normativo capturan, almacenan e intercambian automáticamente estos datos, reduciendo los tiempos de investigación de retiro del mercado de semanas a horas y fortaleciendo la seguridad del paciente. Los proveedores que se alinean tempranamente obtienen beneficios operativos a través de alertas automáticas de vencimiento y auditorías de procedencia de extremo a extremo[1]Fuente: Administración de Alimentos y Medicamentos de Estados Unidos, "Requisitos de Rastreo de Productos de la Ley de Seguridad de la Cadena de Suministro de Medicamentos – Preguntas Frecuentes," fda.gov.

Detección de Demanda Impulsada por IA y Reabastecimiento Predictivo

Los hospitales y distribuidores ahora integran inteligencia artificial en la planificación de la demanda para predecir el uso con mayor precisión. Los primeros adoptantes registran incrementos del 22% en la productividad de la cadena de suministro, ya que la IA combina la demanda histórica, los programas quirúrgicos, las alertas epidemiológicas y las interrupciones externas para activar el reabastecimiento proactivo. Los proveedores están combinando estos algoritmos con programas de inventario gestionado por el proveedor, lo que permite a los fabricantes ajustar el stock de forma remota y evitar la escasez crítica de medicamentos.

Externalización Rápida a GPO para la Contención de Costos

Ante una inflación de dos dígitos en los precios de los consumibles, el 93% de los hospitales de Estados Unidos tiene la intención de profundizar su dependencia de las GPO para 2026. Los contratos de las GPO ahora se extienden más allá del precio unitario para incluir análisis de datos, evaluación de proveedores y monitoreo del cumplimiento normativo. Los hospitales miembros reportan ahorros en adquisiciones del 13,1% y un acceso más rápido a información sobre la asignación en situaciones de escasez, beneficios especialmente valorados por los centros comunitarios con márgenes ajustados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de integración y capacitación | -1.9% | Global, particularmente agudo en mercados con recursos limitados | Corto plazo (≤ 2 años) |

| Responsabilidades de ciberseguridad y privacidad de datos | -1.6% | Global, con mayor preocupación en América del Norte y la UE | Mediano plazo (2-4 años) |

| Escasez de talento en TI de cadena de suministro en hospitales | -1.3% | Global, más grave en América del Norte y la UE | Mediano plazo (2-4 años) |

| Datos ESG opacos de proveedores que bloquean el cumplimiento normativo | -0.8% | UE y América del Norte como núcleo, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Integración y Capacitación

La implementación de una plataforma de pila completa requiere entre 2 y 15 millones de USD para un sistema de tamaño mediano, cubriendo software, hardware, interfaces y entre seis y doce meses de formación del personal. Los vínculos complejos con los registros de salud electrónicos y los módulos financieros a menudo duplican los presupuestos iniciales, extendiendo los horizontes de recuperación de la inversión a 18-24 meses y disuadiendo a los proveedores más pequeños[2]Fuente: TECSYS, "Tendencias Futuras en la Cadena de Suministro de Salud," tecsys.com .

Responsabilidades de Ciberseguridad y Privacidad de Datos

Las redes de suministro digitales amplían las superficies de ataque. Los costos de las brechas de seguridad en el sector salud promedian los 10,9 millones de USD y el 40% de los equipos de TI reportan habilidades cibernéticas insuficientes. Cada integración adicional con socios comerciales multiplica el riesgo, lo que obliga a los proveedores a evaluar a los proveedores y distribuidores globales en cuanto a su adhesión a los marcos de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Transformación Digital

Las plataformas de software representaron el 60,70% del mercado de gestión de la cadena de suministro de salud en 2025, lo que refleja la urgente demanda de centros de mando unificados que coordinan el abastecimiento, la contratación, la logística y el cumplimiento normativo. Los servicios, aunque de menor tamaño, registran la CAGR más rápida del 11,45% gracias a la dependencia de los proveedores en la implementación, el rediseño de flujos de trabajo y el soporte para la gestión del cambio. El hardware —lectores de RFID, gabinetes de dispensación automatizados y sensores de IoT— sigue siendo indispensable para la captura de datos en tiempo real, incluso cuando los presupuestos se inclinan hacia las licencias en la nube.

La ventaja del software proviene de los análisis integrados que detectan variaciones, predicen la demanda y revelan brechas de cumplimiento normativo. El registro de salud electrónico de próxima generación de Oracle Health integra módulos de cadena de suministro, lo que permite a los médicos realizar pedidos de reabastecimiento automático sin salir de los expedientes de los pacientes. Dicha convergencia alinea las decisiones de adquisición con las vías clínicas, reduciendo el desperdicio y mejorando el costeo por caso.

Por Modo de Implementación: La Migración a la Nube se Acelera a Pesar de la Infraestructura Heredada

Las instalaciones locales aún mantienen una participación del 53,60%, herencia de la infraestructura ya amortizada y las políticas de soberanía de datos en los grandes centros académicos. Sin embargo, el mercado de gestión de la cadena de suministro de salud se inclina decididamente hacia la nube, con una previsión de crecimiento a una CAGR del 11,95% a medida que los directores de información priorizan la escalabilidad, las actualizaciones continuas y la reducción del gasto de capital. Los proveedores ofrecen opciones híbridas que segregan la información de salud protegida en servidores internos mientras enrutan las cargas de trabajo de análisis hacia nubes públicas cifradas. Los organismos reguladores aceptan cada vez más los proveedores de nube certificados con HITRUST e ISO-27001, aliviando las barreras de seguridad percibidas.

Las implementaciones en la nube aceleran el despliegue de IA y agilizan las actualizaciones de cumplimiento normativo. Los requisitos de intercambio de datos de la DSCSA en tiempo real que llegaron en noviembre de 2024 son más fáciles de cumplir cuando los motores de serialización se encuentran en nubes elásticas y compatibles con API, en lugar de servidores locales a medida.

Por Usuario Final: Los Proveedores Lideran, el Sector Farmacéutico se Acelera

Los hospitales y sistemas de salud generaron el 66,40% de los ingresos de 2025. Su amplia variedad de unidades de mantenimiento de existencias, los programas quirúrgicos justo a tiempo y la presión de costos sostenida mantienen la inversión. Las empresas farmacéuticas y de biotecnología, sin embargo, muestran la CAGR más alta del 12,18%, impulsada por los estrictos requisitos de Buenas Prácticas de Distribución (BPD) y el crecimiento de los productos biológicos sensibles a la temperatura. A medida que las carteras de medicamentos se vuelven más complejas, los fabricantes integran sensores conectados a internet y registros de cadena de bloques para garantizar la integridad. Los pagadores, aunque con menor gasto, ahora exigen transparencia para conciliar la utilización de dispositivos con las reclamaciones, lo que los impulsa hacia plataformas de datos compartidos.

Análisis Geográfico

América del Norte mantuvo el 45,10% de la participación del mercado de gestión de la cadena de suministro de salud en 2025. Los plazos de la DSCSA y un ecosistema maduro de GPO sustentan una demanda estable, mientras que la consolidación continua entre las Redes de Distribución Integradas impulsa el despliegue de plataformas a escala empresarial. Los sistemas de salud financiados provincialmente de Canadá invierten en centros de mando de cadena de suministro para reducir los crecientes costos de los procedimientos.

Asia-Pacífico registra la CAGR más pronunciada del 12,42% hasta 2031. La rápida construcción de hospitales en China e India, los programas de autosuficiencia en vacunas y el impulso gubernamental hacia la infraestructura de salud digital impulsan la adopción. Los proyectos piloto de inventario gestionado por el proveedor en Tailandia y los campus hospitalarios habilitados con IoT en Singapur muestran la innovación regional. Se proyecta que el tamaño del mercado de gestión de la cadena de suministro de salud para Asia-Pacífico se duplique para 2030 a medida que la cadena de frío para terapias avanzadas escala.

Europa muestra un crecimiento constante respaldado por el Reglamento de Dispositivos Médicos (MDR), los mandatos ESG alineados con el clima y las estrategias de existencias de reserva desencadenadas por el Brexit. Los sistemas de salud multinacionales buscan plataformas que consoliden el etiquetado multilingüe, rastreen métricas ambientales e interactúen con los portales de contratación electrónica específicos de cada país.

Panorama Competitivo

El sector sigue siendo moderadamente fragmentado, aunque la actividad de fusiones está aumentando a medida que los actores buscan ofertas de extremo a extremo. GHX, SAP, Oracle Health y McKesson anclan el nivel de actores establecidos, aprovechando su profunda presencia en hospitales y amplias líneas de productos. La adquisición de Andlauer Healthcare Group por parte de UPS por 1.600 millones de USD añade almacenamiento controlado por temperatura, posicionando a UPS como un integrador logístico dominante. La compra de Specialty Networks por parte de Cardinal Health por 1.200 millones de USD fortalece la distribución de farmacéuticos especializados y el análisis de datos.

La competencia ahora se centra en las capacidades de IA, la automatización del cumplimiento normativo y la apertura del ecosistema. El asistente digital clínico impulsado por IA de Oracle enruta las tarjetas de preferencia de dispositivos directamente en las órdenes de compra, mientras que la ronda inicial de 10,5 millones de USD de Clarium apunta a algoritmos de IA que reducen el desperdicio perioperatorio. Los proveedores tradicionales de gestión de almacenes, como Manhattan Associates, integran IA generativa en las herramientas de planificación para predecir escaseces y recomendar fuentes alternativas. A medida que la amplitud de la plataforma supera a las soluciones puntuales, los proveedores de tamaño mediano se enfrentan a decisiones de compra o asociación para mantenerse relevantes.

Líderes de la Industria de Gestión de la Cadena de Suministro de Salud

SAP AG Group

McKesson Corporation

Avery Dennison Corporation

Oracle Corporation

Tecsys Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: UPS anunció la adquisición de Andlauer Healthcare Group por 1.600 millones de USD, ampliando el alcance global de la cadena de frío.

- Abril de 2025: McKesson acordó adquirir una participación de control en PRISM Vision Holdings por 850 millones de USD, expandiendo la distribución especializada en oftalmología.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de gestión de la cadena de suministro sanitaria como el gasto global total en software diseñado específicamente para este fin, hardware habilitador (RFID, código de barras, escáneres móviles) y servicios asociados de implementación o soporte que permiten a hospitales, distribuidores, fabricantes farmacéuticos y de biotecnología, y fabricantes por contrato planificar, aprovisionar, rastrear y liquidar el flujo de productos medicinales, dispositivos y consumibles.

Exclusión del alcance: El transporte de carga puro, las tarifas generales de logística de terceros y los equipos independientes de automatización de almacenes quedan fuera de esta valoración.

Descripción general de la segmentación

- Por Componente

- Software

- Hardware

- Servicios

- Por Modo de Implementación

- Local

- Basado en la Nube

- Por Usuario Final

- Proveedores de Salud

- Pagadores de Salud

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Fabricación por Contrato

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas estructuradas con directores de TI de cadena de suministro, responsables de compras grupales y consultores regulatorios en América del Norte, Europa y Asia-Pacífico nos ayudan a establecer las tarifas promedio de licencias de software, los plazos de migración a la nube y los límites de adopción realistas. Las llamadas de seguimiento con integradores de tecnología de inventario verifican los supuestos de retorno de inversión que surgieron en la investigación secundaria.

Investigación documental

Los analistas de Mordor revisan conjuntos de datos de acceso público de organismos como la FDA de los Estados Unidos (presentaciones de cumplimiento de UDI), informes de costos hospitalarios de CMS, códigos comerciales de Eurostat para HS 3004 y 9018, y paneles de gasto en salud del Banco Mundial. También analizamos documentos técnicos de asociaciones como AHRMM, GS1 Healthcare y la Federación Europea de Industrias Farmacéuticas, junto con revistas revisadas por pares que rastrean la adopción de RFID en suministros estériles. Los informes 10-K de las empresas, los marcos de adquisición publicados por grandes redes de proveedores y los archivos de noticias en Dow Jones Factiva añaden contexto adicional. D&B Hoovers proporciona desglose de ingresos que nos permite verificar la cobertura de proveedores. Esta lista es ilustrativa; muchas otras fuentes abiertas informan nuestro trabajo documental.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con los fondos globales de gasto en salud y los ratios de adquisición regionales, que luego se refinan mediante reconstrucciones de datos de producción y comercio de software y hardware RFID. Verificaciones ascendentes selectas, precio de venta promedio muestreado multiplicado por la base instalada de hospitales de primer nivel y plantas farmacéuticas, actúan como límites de control. Las variables clave del modelo incluyen el promedio de camas de cuidados intensivos por instalación, los plazos obligatorios de serialización DSCSA, las tasas de adopción de RFID, los días de rotación de inventario, la penetración de la nube en los presupuestos de TI hospitalaria y los movimientos de divisas regionales. La regresión multivariante combinada con el análisis de escenarios pronostica cada variable, mientras que el criterio de nuestros expertos primarios orienta el CAGR final. Las brechas descubiertas en las consolidaciones ascendentes se salvan mediante interpolación ponderada en lugar de extrapolación forzada.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: análisis automatizados de varianza, verificaciones cruzadas entre analistas pares y aprobación de nivel superior. Comparamos los resultados con índices de gasto externos y actualizamos el modelo anualmente, con revisiones intermedias activadas por eventos regulatorios materiales o megafusiones. Se realiza una revisión final de calidad inmediatamente antes de la publicación del informe para garantizar que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de gestión de la cadena de suministro sanitaria de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes reglas de inclusión, bases de divisas y cadencias de actualización.

Principales factores de brecha: Algunos editores incluyen los cargos de flete y cadena de frío en el valor de mercado, otros parten de datos de 2024 y luego los inflan, y muchos aplican curvas planas de precios de software sin validar la deriva regional del ASP. El alcance disciplinado de Mordor, el modelado de doble vía, los reajustes trimestrales de FX y los sondeos primarios anuales mantienen nuestra cifra de 2025 firmemente anclada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,56 B | Mordor Intelligence | - |

| USD 3,93 B | Global Consultancy A | Incluye ingresos amplios de 3PL y mensajería |

| USD 3,95 B | Industry Research House B | Utiliza una base combinada de 2024 y añade tarifas de instalación |

| USD 3,60 B | Trade Journal C | Excluye el hardware habilitador como los lectores RFID |

En conjunto, la comparación muestra que, una vez eliminadas la inflación del alcance y las líneas de base desactualizadas, Mordor Intelligence ofrece una referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claramente definidas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de la cadena de suministro de salud?

El mercado de gestión de la cadena de suministro de salud tiene un valor de 3,94 mil millones de USD en 2026 y se proyecta que crecerá hasta los 6,52 mil millones de USD para 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR del 12,42%, impulsada por el aumento del gasto en salud, la expansión de la infraestructura y las iniciativas gubernamentales de digitalización.

¿Por qué las GPO se están volviendo más importantes?

Los hospitales recurren a las GPO para obtener poder de compra colectivo y apoyo analítico, logrando reducciones promedio del costo de suministro del 13,1% mientras externalizan las complejas tareas de contratación.

¿Cómo afectan las regulaciones de la DSCSA a la adopción de tecnología de gestión de la cadena de suministro?

Los mandatos de serialización a nivel de unidad e intercambio electrónico de datos obligan a los proveedores y distribuidores a implementar plataformas de trazabilidad integradas que mejoran la velocidad de retiro del mercado y el cumplimiento normativo.

¿Qué papel desempeña la inteligencia artificial en las cadenas de suministro de salud?

Los modelos de IA predicen la demanda, automatizan el reabastecimiento y detectan anomalías, generando ganancias de eficiencia del 22% y reduciendo el desperdicio de inventario en sistemas de salud con múltiples sitios.

Última actualización de la página el: