Tamaño y Participación del Mercado de Gestión de Calidad en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

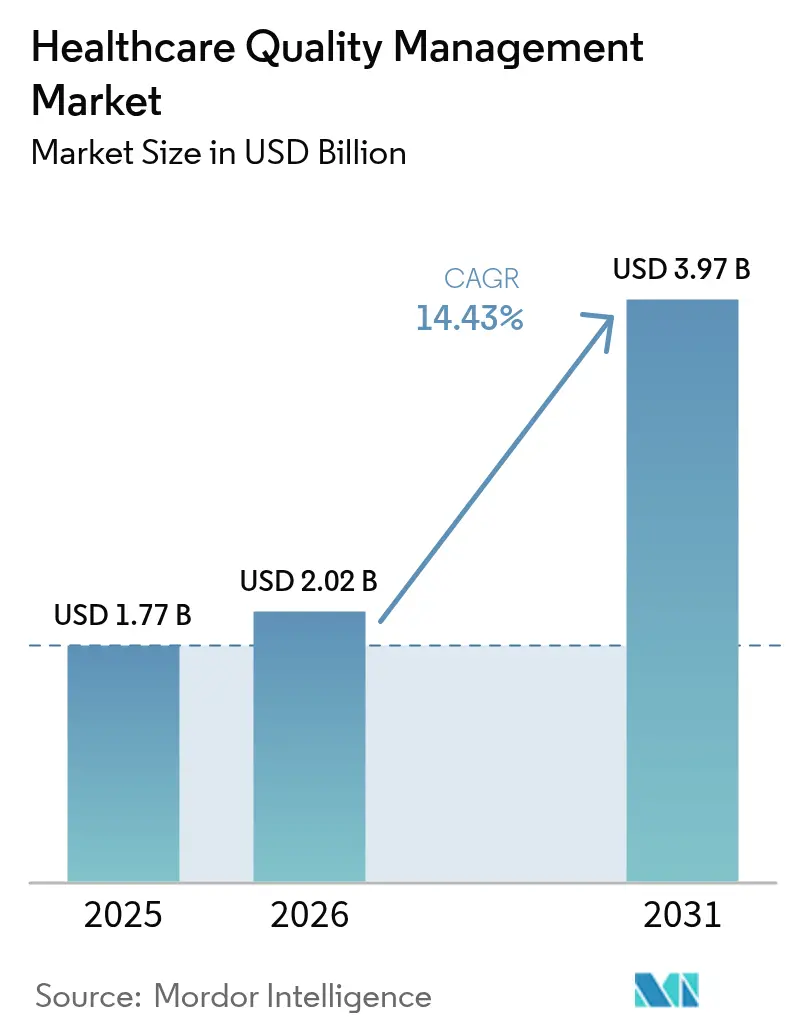

| Tamaño del Mercado (2026) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

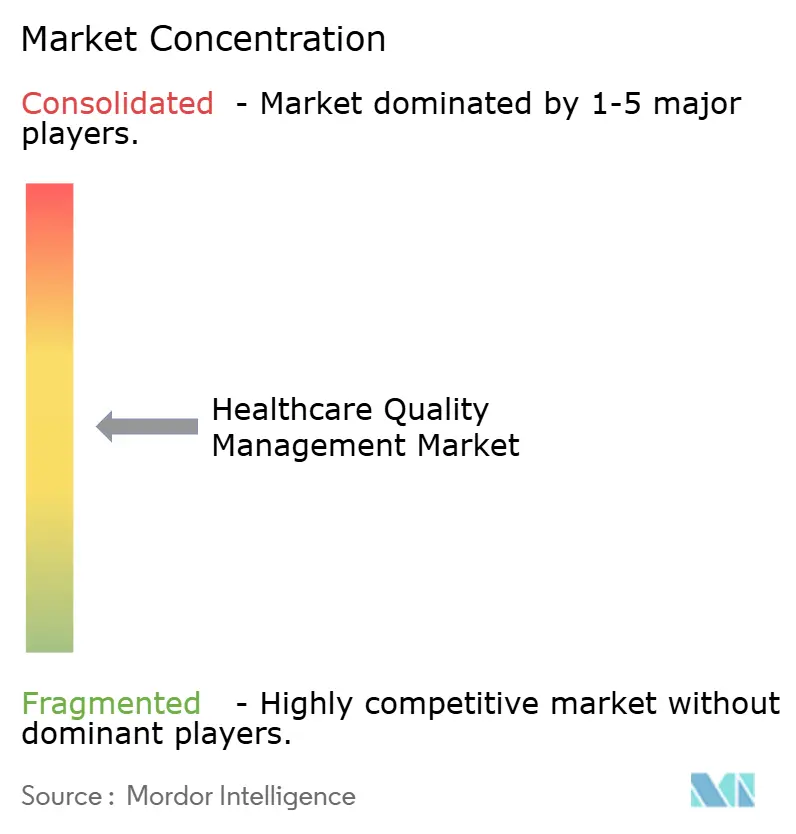

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Calidad en Salud por Mordor Intelligence

El tamaño del mercado de gestión de calidad en salud fue valorado en USD 1,77 mil millones en 2025 y se estima que crecerá desde USD 2,02 mil millones en 2026 hasta alcanzar USD 3,97 mil millones en 2031, a una CAGR del 14,43% durante el período de pronóstico (2026-2031). Esta rápida expansión refleja un cambio desde los informes de cumplimiento retrospectivo hacia plataformas de inteligencia predictiva que mejoran los resultados clínicos y los márgenes. Los mandatos escalantes de medidas de calidad clínica electrónica, la expansión de los modelos de pago basados en valor y el creciente volumen de datos de salud estructurados y no estructurados están impulsando a proveedores y pagadores a adoptar suites de análisis integradas. La implementación en la nube domina actualmente a medida que las organizaciones cambian los desembolsos de capital por modelos de suscripción que ofrecen escalabilidad rápida y mayor resiliencia cibernética. Los módulos de salud poblacional habilitados con inteligencia artificial están ganando terreno porque ayudan a identificar cohortes de alto riesgo, automatizar el cierre de brechas de atención y reducir las readmisiones. La intensidad competitiva está aumentando a medida que los titulares de registros de salud electrónicos adquieren o se asocian con empresas nativas de inteligencia artificial para defender las bases instaladas y cumplir con los crecientes requisitos de interoperabilidad.

Conclusiones Clave del Informe

- Por tipo de software, Inteligencia de Negocios y Análisis Avanzado lideró con el 34,12% de la participación del mercado de gestión de calidad en salud en 2025, mientras que la Gestión de Calidad en Salud Poblacional se proyecta que se expandirá a una CAGR del 16,28% hasta 2031.

- Por modo de entrega, las soluciones basadas en la nube mantuvieron el 58,05% de la participación del tamaño del mercado de gestión de calidad en salud en 2025 y el SaaS alojado en la web avanza a una CAGR del 15,63% hasta 2031.

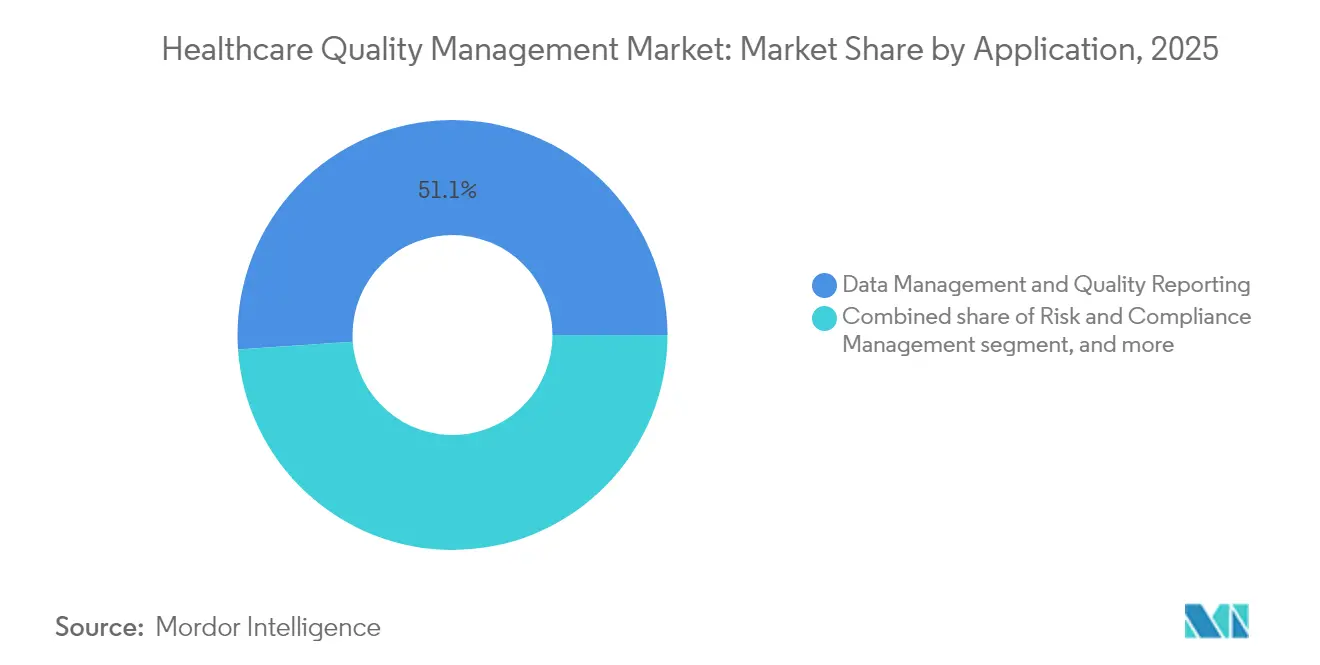

- Por aplicación, la Gestión de Datos e Informes de Calidad representó el 51,08% de la participación del tamaño del mercado de gestión de calidad en salud en 2025; el Análisis de Resultados y Costos es el de mayor crecimiento con una CAGR del 16,07% hasta 2031.

- Por usuario final, los hospitales y redes de entrega integrada controlaron el 60,89% de la participación del mercado de gestión de calidad en salud en 2025, mientras que los pagadores y organizaciones de atención responsable están proyectados para una CAGR del 17,33% durante 2026-2031.

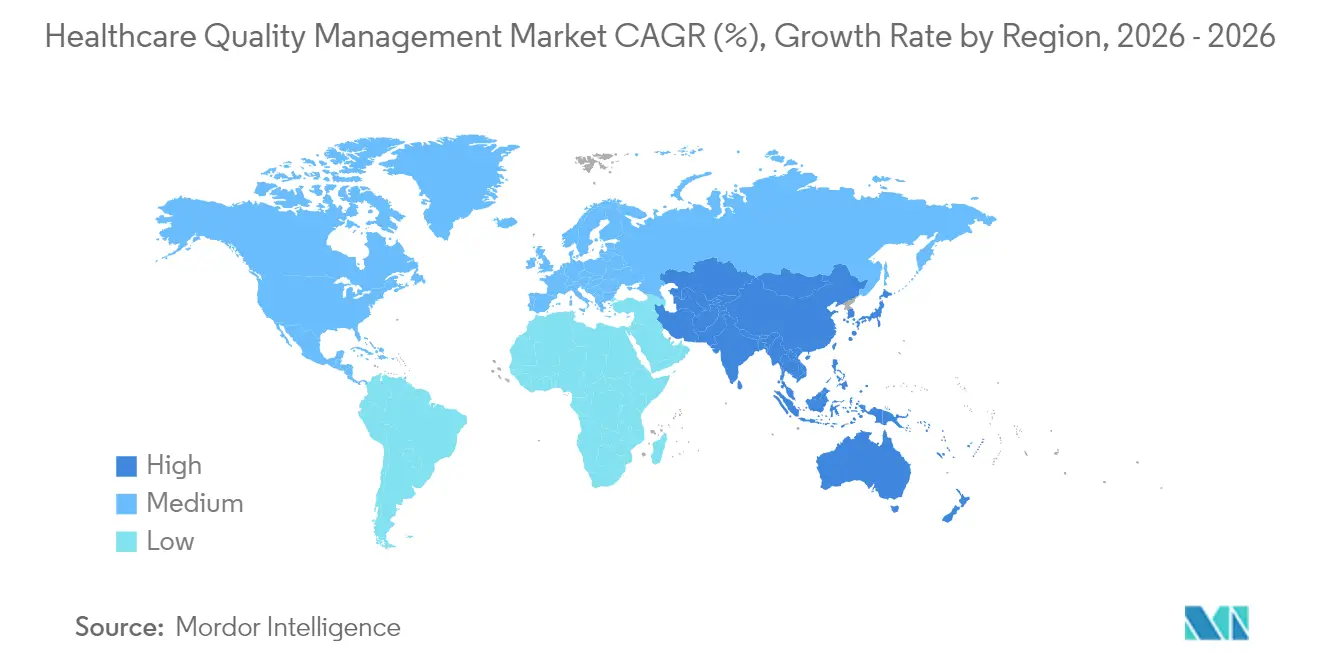

- Por geografía, América del Norte se mantuvo dominante con el 40,02% de participación en 2025, aunque se prevé que Asia-Pacífico crezca a una CAGR del 15,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión de Calidad en Salud*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos e Incentivos Gubernamentales para la Presentación de Informes de Calidad | +3.2% | América del Norte y la UE lideran; aplicabilidad global | Corto plazo (≤ 2 años) |

| Aumento en el Volumen y la Complejidad de los Datos de Salud | +2.8% | Global | Mediano plazo (2 – 4 años) |

| Envejecimiento de la Población y Carga de Enfermedades Crónicas | +2.1% | Asia-Pacífico como núcleo; expansión hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Transformación Digital de los Flujos de Trabajo de los Proveedores | +2.5% | Global | Mediano plazo (2 – 4 años) |

| Avance del Análisis de Inteligencia Artificial | +3.1% | América del Norte y la UE; expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de la Transparencia del Consumidor y la Responsabilidad ESG | +1.8% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos e Incentivos Gubernamentales para la Presentación de Informes de Calidad

Los reguladores ahora incorporan incentivos y penalizaciones financieras en los reembolsos, obligando a los hospitales y organizaciones de atención responsable a elevar la sofisticación de sus informes. Los Centros de Servicios de Medicare y Medicaid ampliarán las medidas de calidad de atención responsable de 4 en 2025 a 11 en 2028, convirtiendo las hojas de cálculo manuales en pasivos de alto riesgo[1]Centros de Servicios de Medicare y Medicaid, "Programas de Promoción de la Interoperabilidad," cms.gov. La presentación anual de seis medidas de calidad clínica electrónica determina los ajustes de pago, empujando a los rezagados hacia plataformas modernas. Los hospitales que ignoran estas reglas arriesgan tanto la pérdida de ingresos como la exclusión de los programas basados en valor. La Ley de Curas del Siglo XXI añade penalizaciones por bloqueo de información, convirtiendo los flujos de datos interoperables en un requisito no negociable. Como resultado, la inversión en suites de calidad de extremo a extremo ha pasado de ser discrecional a ser parte del presupuesto de misión crítica.

Envejecimiento de la Población y Carga de Enfermedades Crónicas

Las enfermedades no transmisibles representan el 74% de las muertes globales, creando desafíos de multicomorbilidad que tensionan la economía del pago por servicio[2]Banco Asiático de Desarrollo, "Enfermedades No Transmisibles en Asia y el Pacífico," adb.org. Asia-Pacífico soporta la mayor carga demográfica, impulsando inversiones en plataformas de calidad de salud poblacional que coordinan planes de atención longitudinal entre proveedores. Los contratos basados en valor colocan el riesgo financiero a la baja en los resultados, haciendo indispensables los paneles de gestión proactiva de enfermedades. Las organizaciones que implementan dichos sistemas observan reducciones en las readmisiones hospitalarias y ahorros de costos por paciente, lo que demuestra que la presión demográfica está impulsando una demanda sostenida de plataformas bien entrado el próximo decenio.

Avance del Análisis de Inteligencia Artificial

Los algoritmos predictivos han pasado de proyectos piloto a implementaciones empresariales, con hospitales que combinan datos históricos y flujos en tiempo real para detectar el riesgo de sepsis o el tiempo de inactividad de equipos. Los módulos de soporte de decisiones habilitados con inteligencia artificial de Wolters Kluwer ejemplifican la inteligencia integrada en las rutinas de los médicos. La explicabilidad es ahora obligatoria bajo la regla federal HTI-1, guiando a los proveedores a presentar la lógica de los algoritmos en lenguaje sencillo. Los proveedores que implementan inteligencia artificial transparente reportan readmisiones notablemente menores y mejores puntuaciones de auditoría, lo que sustenta el papel fundamental de la tecnología en el crecimiento futuro.

Auge de la Transparencia del Consumidor y la Responsabilidad ESG

Los pacientes exigen métricas de resultados claras mientras que los inversores institucionales evalúan el desempeño ambiental, social y de gobernanza. Los cuadros de mando públicos y las iniciativas centradas en la equidad presionan a los sistemas de salud para que divulguen indicadores de calidad. Las plataformas que unifican datos clínicos, financieros y de experiencia ganan por tanto relevancia estratégica. Con el tiempo, las políticas de adquisición impulsadas por criterios ESG pueden recompensar a los proveedores que capturen e informen métricas sobre intervenciones de equidad en salud y huellas de carbono.

Análisis del Impacto de las Restricciones del Mercado de Gestión de Calidad en Salud*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de implementación e integración | −2.1% | Global; más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre seguridad de datos y privacidad | −1.8% | Global; enfoque regulatorio en América del Norte y la UE | Mediano plazo (2 – 4 años) |

| Falta de estándares de interoperabilidad | −1.5% | Global | Mediano plazo (2 – 4 años) |

| Sesgo algorítmico y responsabilidad regulatoria | −1.2% | América del Norte y la UE; creciente atención en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación e Integración

Los proveedores más pequeños tienen dificultades para financiar la implementación de plataformas cuando las enmiendas de seguridad de la Ley de Portabilidad y Responsabilidad de Seguros de Salud por sí solas requieren USD 9,3 mil millones a nivel nacional en costos de cumplimiento del primer año[3]Departamento de Salud y Servicios Humanos de los EE. UU., "Modificaciones Propuestas a la Regla de Seguridad de la Ley de Portabilidad y Responsabilidad de Seguros de Salud," hhs.gov. La vinculación de nuevos módulos de calidad con registros de salud electrónicos heredados a menudo extiende los plazos hasta dos años y multiplica los honorarios de consultoría. El costo total de propiedad incluye actualizaciones continuas y capacitación de usuarios que con frecuencia duplican o triplican el gasto inicial en licencias. Como resultado, algunos sistemas de nivel medio recurren a soluciones manuales que eventualmente resultan insostenibles, lo que ralentiza la penetración del mercado en regiones sensibles al costo.

Preocupaciones sobre Seguridad de Datos y Privacidad

El sector salud lidera todas las industrias en frecuencia de brechas y costo promedio por incidente, con ciberataques que aumentaron un 239% entre 2018 y 2023. Las reglas propuestas exigen autenticación multifactor, cifrado en reposo y análisis de vulnerabilidades rutinarios, elevando el estándar para los proveedores. Los pagadores y proveedores deben equilibrar los amplios mandatos de intercambio de datos con estrictos controles de privacidad, especialmente a medida que los motores de inteligencia artificial demandan acceso a registros longitudinales completos. Dos tercios de las organizaciones admiten que no están preparadas para estándares más estrictos, lo que retrasa las decisiones de compra hasta que los planes de seguridad maduren.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión de Calidad en Salud

Por Tipo de Software:

Las Plataformas de Análisis Impulsan la Evolución de la InteligenciaInteligencia de Negocios y Análisis Avanzado mantuvo la mayor presencia, reflejando la demanda fundamental de paneles que cumplen con las obligaciones de presentación de informes. Sin embargo, la Gestión de Calidad en Salud Poblacional se está acelerando a una CAGR del 16,28% porque los pagadores y las redes integradas necesitan herramientas proactivas de estratificación de riesgos. Los proveedores incorporan predicción de inteligencia artificial en estos módulos, desplazando el mercado de gestión de calidad en salud desde gráficos retrospectivos hacia motores de intervención en tiempo real. Las suites de Informes de Calidad y Evaluación Comparativa siguen siendo vitales para el cumplimiento de los Centros de Servicios de Medicare y Medicaid, mientras que las plataformas de Riesgo Clínico y Seguridad del Paciente ganan atención ante reglas de acreditación más estrictas.

La tendencia de convergencia favorece las pilas unificadas que fusionan visualización, análisis predictivo y vigilancia de seguridad. Los Laboratorios de Inteligencia Artificial de Wolters Kluwer, impulsados por UpToDate, ilustran cómo el soporte de decisiones y el análisis de calidad coexisten ahora en un mismo flujo de trabajo. Los hospitales que adoptan plataformas de espectro completo reportan ahorros anuales de USD 13,3 millones y un retorno de inversión rápido, impulsando una mayor adopción. A medida que se endurecen las reglas de transparencia de la inteligencia artificial, los proveedores con modelos explicables disfrutan de una ventaja competitiva en el mercado de gestión de calidad en salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Entrega:

La Migración a la Nube Acelera la Adopción de PlataformasLa implementación basada en la nube capturó el 58,05% de los ingresos de 2025, subrayando el apetito de los proveedores por infraestructura elástica. El SaaS alojado en la web lidera el crecimiento con una CAGR del 15,63%, destacando el movimiento hacia una economía de suscripción que evita los presupuestos de capital. El gasto anual promedio de los sistemas de salud en la nube ha superado los USD 38 millones, lo que señala confianza en la seguridad y redundancia gestionadas por el proveedor. Las implementaciones en las instalaciones persisten principalmente donde la ley de soberanía de datos o las interfaces heredadas exigen el alojamiento local.

La búsqueda de Oracle Health del estatus de Red de Información de Salud Calificada dentro del Marco de Intercambio de Información de Salud de Confianza subraya la prioridad en el intercambio seguro de información a través de infraestructuras en la nube oracle.com. La entrega como SaaS también democratiza el análisis avanzado para hospitales rurales y comunitarios que carecen de personal de tecnología de la información extenso. En consecuencia, los proveedores nativos de la nube están en posición de superar a los competidores heredados en el mercado de gestión de calidad en salud.

Por Aplicación:

Los Fundamentos de Gestión de Datos Habilitan el Análisis AvanzadoLa Gestión de Datos e Informes de Calidad formó la columna vertebral en 2025 con el 51,08% de participación, reflejando las cargas regulatorias inevitables. El Análisis de Resultados y Costos escala más rápido con una CAGR del 16,07% a medida que los ejecutivos buscan visibilidad sobre el desempeño de los márgenes. Los módulos de Riesgo y Cumplimiento siguen siendo esenciales para navegar las reglas cambiantes, mientras que la vigilancia de Seguridad del Paciente gana urgencia en medio de iniciativas de cero daños.

Los líderes de los sistemas de salud favorecen cada vez más las suites integradas que fusionan estas aplicaciones. La colaboración de Vizient con Qualtrics combina métricas de experiencia del paciente con resultados clínicos, ilustrando la convergencia entre dominios. Las soluciones unificadas reducen las interfaces duplicadas, disminuyen las necesidades de capacitación y mejoran la confiabilidad de los datos, amplificando el crecimiento en todo el mercado de gestión de calidad en salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Pagadores Impulsan la Transformación de la Atención Basada en ValorLos hospitales y las redes de entrega integrada mantuvieron el 60,89% de participación en 2025 porque los mandatos de los Centros de Servicios de Medicare y Medicaid afectan directamente el reembolso hospitalario. Sin embargo, los pagadores y las organizaciones de atención responsable avanzan a una CAGR del 17,33%, impulsados por contratos de ahorro compartido que hacen que el desempeño de calidad sea financieramente relevante. Las clínicas ambulatorias y especializadas también invierten a medida que la atención se orienta hacia entornos ambulatorios.

El número de medidas de calidad de las organizaciones de atención responsable casi se triplicará para 2028, obligando a los pagadores a asegurar plataformas que ingieran flujos de datos de múltiples proveedores. La adquisición de Pharmacy Quality Solutions por parte de Innovaccer amplía el acceso al 95% de las farmacias comunitarias, demostrando el enfoque de los pagadores en la supervisión del ecosistema completo. Esta dinámica consolida a los pagadores como motores de crecimiento fundamentales dentro del mercado de gestión de calidad en salud.

Análisis Geográfico

Mercado de Gestión de Calidad en Salud en América del Norte

América del Norte mantuvo el liderazgo con una participación de ingresos del 40,02% en 2025, respaldada por rigurosos programas de CMS y grandes presupuestos de TI. Las enmiendas de seguridad propuestas a la HIPAA por sí solas impulsarán miles de millones en gasto de cumplimiento, presionando incluso a los hospitales de tamaño mediano a modernizar sus infraestructuras. Canadá y México añaden impulso a través de estrategias federales de digitalización, pero Estados Unidos sigue siendo el ancla de la demanda regional.

Mercado de Gestión de Calidad en Salud en Asia-Pacífico

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 15,52% hasta 2031, impulsado por planes nacionales de salud digital en Australia, India y Malasia. Las inversiones en tecnología de atención primaria integrada combaten la alta prevalencia de enfermedades no transmisibles, creando un terreno fértil para los módulos de salud poblacional. La adopción de la nube permite a los mercados emergentes superar las limitaciones de las instalaciones locales, estimulando aún más el mercado de gestión de calidad en salud.

Mercado de Gestión de Calidad en Salud en Europa

Europa muestra una expansión constante a medida que los marcos de interoperabilidad y evaluación de tecnologías sanitarias se extienden por todo el bloque. La Ley de Futuro Hospitalario de Alemania, el plan MaSanté2022 de Francia y la agenda de digitalización del NHS del Reino Unido exigen métricas de resultados transparentes. El cumplimiento del RGPD da forma a las hojas de ruta de los proveedores, favoreciendo las plataformas con controles avanzados de consentimiento y seudonimización. En conjunto, estas dinámicas sostienen el crecimiento regional al tiempo que elevan el listón regulatorio para los participantes globales.

Panorama Competitivo

La competencia es moderada y se intensifica. Los proveedores heredados de registros de salud electrónicos como Oracle Health e IBM Merative aprovechan sus bases instaladas para incorporar herramientas de calidad, mientras que especialistas en análisis como Health Catalyst apuntan a ciclos de reemplazo de mejores soluciones de su clase. La estrategia se ha inclinado hacia la construcción de ecosistemas: Oracle Health se unió a Cleveland Clinic y G42 para codesarrollar modelos de entrega habilitados con inteligencia artificial, lo que señala que las asociaciones pueden acelerar las brechas de capacidad.

La actividad de fusiones y adquisiciones acelera la consolidación. RLDatix adquirió SocialClimb para combinar los conocimientos de la experiencia del paciente con los flujos de trabajo de seguridad, mientras que McKesson invirtió USD 3,34 mil millones en plataformas de oncología para crear pilas de calidad verticales. Los proveedores se diferencian a través de la explicabilidad de la inteligencia artificial, la arquitectura en la nube y la adhesión a marcos de interoperabilidad como el Marco de Intercambio de Información de Salud de Confianza. Aquellos que no puedan modernizarse enfrentan desgaste a medida que los equipos de adquisiciones se orientan hacia plataformas integradas y listas para los estándares.

Persisten espacios en blanco en la gestión de calidad de la atención ambulatoria y en los mercados emergentes de alto crecimiento. Los proveedores ágiles de SaaS que ofrecen precios modulares pueden penetrar estos nichos más rápido que los titulares voluminosos. Mientras tanto, alianzas como la asociación entre la Comisión Conjunta y la Asociación Nacional para la Calidad en Salud elevan los umbrales de acreditación, endureciendo los requisitos de entrada pero recompensando a las empresas que pueden documentar el cumplimiento. En general, la profundidad tecnológica y la amplitud del ecosistema ahora superan la trayectoria de marca para determinar las ganancias de participación dentro del mercado de gestión de calidad en salud.

Líderes de la Industria de Gestión de Calidad en Salud

Oracle

Optum, Inc.

Merative

Premier Inc.

RLDatix

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Gestión de Calidad en Salud Incluidas en este Informe

- Oracle

- Optum

- Merative

- Premier

- Mckesson

- RLDatix

- Health Catalyst

- CitiusTech

- Nuance (Microsoft)

- Dolbey Systems

- Medisolv

- Clarity Group

- Riskonnect Inc.

- Press Ganey

- Quantros Inc.

- Wolters Kluwer Health

- Flatiron Health

- MedeAnalytics

- Koninklijke Philips

Leer el Análisis de las Empresas del Mercado de Gestión de Calidad en Salud

Desarrollos Recientes de la Industria en el Mercado de Gestión de Calidad en Salud

- Febrero de 2025: McKesson Corporation adquirió una participación del 80% en PRISM Vision Holdings por USD 850 millones, añadiendo análisis de retina a su plataforma de calidad de atención especializada.

- Enero de 2025: La Comisión Conjunta y la Asociación Nacional para la Calidad en Salud formaron una alianza estratégica para mejorar los estándares globales de seguridad del paciente.

- Noviembre de 2024: Veradigm introdujo Ambient Scribe, una herramienta de inteligencia artificial que automatiza la documentación y captura métricas de calidad durante las consultas.

- Octubre de 2024: Oracle Health solicitó el estatus de Red de Información de Salud Calificada del Marco de Intercambio de Información de Salud de Confianza para reforzar el intercambio interoperable de datos.

- Agosto de 2024: McKesson acordó adquirir una participación de control en Core Ventures por USD 2,49 mil millones para profundizar las capacidades de calidad en oncología.

Mercado de Gestión de Calidad en Salud Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado global de gestión de calidad en salud como todas las plataformas de software y los módulos de servicios de análisis asociados que permiten a proveedores, pagadores y grupos de atención responsable recopilar, analizar, reportar y actuar sobre indicadores de calidad clínicos, operativos y financieros, con el fin de mejorar los resultados de los pacientes, reducir los eventos adversos y cumplir con los mandatos regulatorios de desempeño.

Exclusiones del alcance: Los proyectos de consultoría entregados sin una plataforma digital con licencia y las herramientas genéricas de calidad empresarial utilizadas fuera del sector salud no están incluidos.

Segmentos Cubiertos en Este Informe

- Por Tipo de Software

- Inteligencia de Negocios y Análisis Avanzado

- Suites de Informes de Calidad y Evaluación Comparativa

- Gestión de Riesgos Clínicos y Seguridad del Paciente

- Mejora del Desempeño y la Productividad de los Proveedores

- Gestión de Calidad en Salud Poblacional

- Por Modo de Entrega

- Basado en la Nube

- Alojado en la Web (SaaS)

- En las Instalaciones

- Por Aplicación

- Gestión de Datos e Informes de Calidad

- Gestión de Riesgos y Cumplimiento

- Análisis de Resultados y Costos

- Vigilancia de Seguridad del Paciente y Eventos Adversos

- Por Usuario Final

- Hospitales y Redes de Entrega Integrada

- Atención Ambulatoria y Clínicas Especializadas

- Pagadores y Organizaciones de Atención Responsable

- Otros Proveedores (Rehabilitación, Atención a Largo Plazo)

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Los analistas de Mordor entrevistaron a CIOs de hospitales, directores de calidad de pagadores e integradores de TI en salud en América del Norte, Europa y Asia-Pacífico. Posteriormente, encuestaron a revendedores de software en Medio Oriente, África y América Latina. Estas conversaciones confirmaron los factores desencadenantes de adopción, los precios de venta promedio y los plazos de implementación que los datos secundarios por sí solos no podían revelar.

Investigación documental

Comenzamos con conjuntos de datos de acceso público provenientes de los Centers for Medicare and Medicaid Services, la Agency for Healthcare Research and Quality, Eurostat, la Organización Mundial de la Salud y múltiples ministerios de salud nacionales, que publican volúmenes de informes de calidad obligatorios, fondos de incentivos y pagos por penalizaciones. Las publicaciones de organismos del sector como HIMSS y CHIME, junto con artículos revisados por pares sobre la madurez de los registros electrónicos de salud, proporcionaron indicadores de adopción. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa revelaron rangos de precios y tasas de adopción de módulos. Recursos de pago como D&B Hoovers y Dow Jones Factiva ayudaron a nuestro equipo a perfilar los ingresos de los proveedores y los contratos recientes obtenidos en distintas regiones. Las fuentes mencionadas son ilustrativas; numerosos activos adicionales, tanto abiertos como por suscripción, contribuyeron a la recopilación, validación y aclaración de los datos.

Dimensionamiento del mercado y proyecciones

Un modelo descendente convierte las penalizaciones de compras basadas en valor a nivel nacional, los incentivos de uso significativo y los volúmenes de episodios de atención en un conjunto de gasto direccionable, que luego se somete a pruebas de presión mediante consolidaciones selectivas de proveedores ascendentes y verificaciones de canales. Cinco indicadores del mercado —penetración en la nube, madurez del EHR hospitalario, expansión regulatoria de los indicadores de seguridad del paciente, crecimiento en los contratos de atención responsable y erosión promedio del precio por módulo— alimentan una regresión multivariante que proyecta la demanda hasta 2030. Donde los insumos ascendentes son escasos, las curvas de adopción calibradas acordadas durante las consultas con expertos cubren las brechas.

Ciclo de validación de datos y actualización

Los resultados se triangulan con encuestas independientes sobre presupuestos de TI, sorpresas en los resultados de proveedores y avisos de adquisición regionales. Las anomalías desencadenan una escalada con los analistas antes de la aprobación final. Los informes se actualizan anualmente, con actualizaciones intermedias cuando los cambios de política o las fusiones alteran materialmente la línea base.

Cómo se Compara el Tamaño del Mercado de Gestión de Calidad en Salud de Mordor Intelligence con Otras Estimaciones Publicadas

Las estimaciones publicadas suelen divergir porque las empresas segmentan el mercado de manera diferente, actualizan a intervalos irregulares o imputan precios a partir de entrevistas muy limitadas. Nuestro alcance disciplinado, la reconstrucción anual y el modelado de doble perspectiva limitan dicha desviación.

Los principales factores de brecha incluyen si los ingresos por servicios están agrupados, los factores de inflación utilizados para los contratos plurianuales y la agresividad con que se proyectan las conversiones a la nube.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,31 B | Mordor Intelligence | |

| USD 4,40 B | Global Consultancy A | Enfoque en componentes más reducido y multiplicadores de adopción más antiguos |

| USD 6,64 B | Industry Association B | Servicios profesionales agrupados y supuestos optimistas de adopción en la nube |

Estas comparaciones demuestran que Mordor ofrece una línea base transparente y reproducible, fundamentada en límites claramente definidos y variables actualizadas de forma rutinaria, lo que proporciona a los clientes un punto de partida confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de calidad en salud?

El mercado está valorado en USD 6,06 mil millones en 2026 y se proyecta que alcanzará USD 11,79 mil millones en 2031.

¿Qué segmento de software está creciendo más rápido?

Las soluciones de Gestión de Calidad en Salud Poblacional se están expandiendo a una CAGR del 16,28% hasta 2031 a medida que las organizaciones se orientan hacia la atención basada en valor.

¿Por qué dominan las implementaciones basadas en la nube?

Las plataformas en la nube ofrecen infraestructura escalable, actualizaciones automáticas y menores costos iniciales, lo que les otorga el 58,05% de participación en 2025 con los modelos SaaS creciendo más rápidamente.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico lidera en crecimiento con una CAGR del 15,52% hasta 2031, impulsada por iniciativas de salud digital a gran escala y una alta carga de enfermedades crónicas.

¿Cómo afectan las nuevas propuestas de seguridad de la Ley de Portabilidad y Responsabilidad de Seguros de Salud a la adopción?

Las enmiendas propuestas podrían costar USD 9,3 mil millones en cumplimiento del primer año, presionando a los proveedores más pequeños pero también aumentando la demanda de plataformas de calidad seguras e integradas.

¿Qué papel desempeña la inteligencia artificial en la gestión de calidad hoy en día?

La inteligencia artificial ahora impulsa el análisis predictivo que reduce las readmisiones y el tiempo de inactividad de los equipos; los modelos explicables son esenciales para la aceptación regulatoria y la confianza de los médicos.

Última actualización de la página el: