Tamaño y Participación del Mercado de Software de Gestión de Contratos de Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

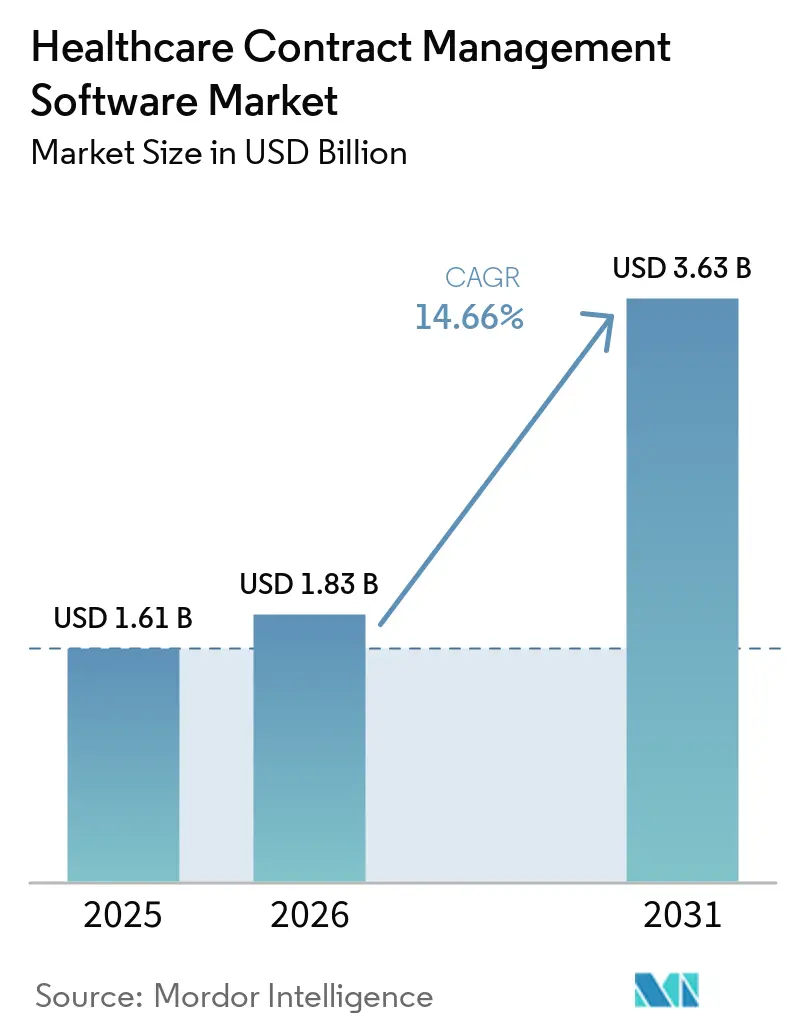

| Tamaño del Mercado (2026) | 1.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

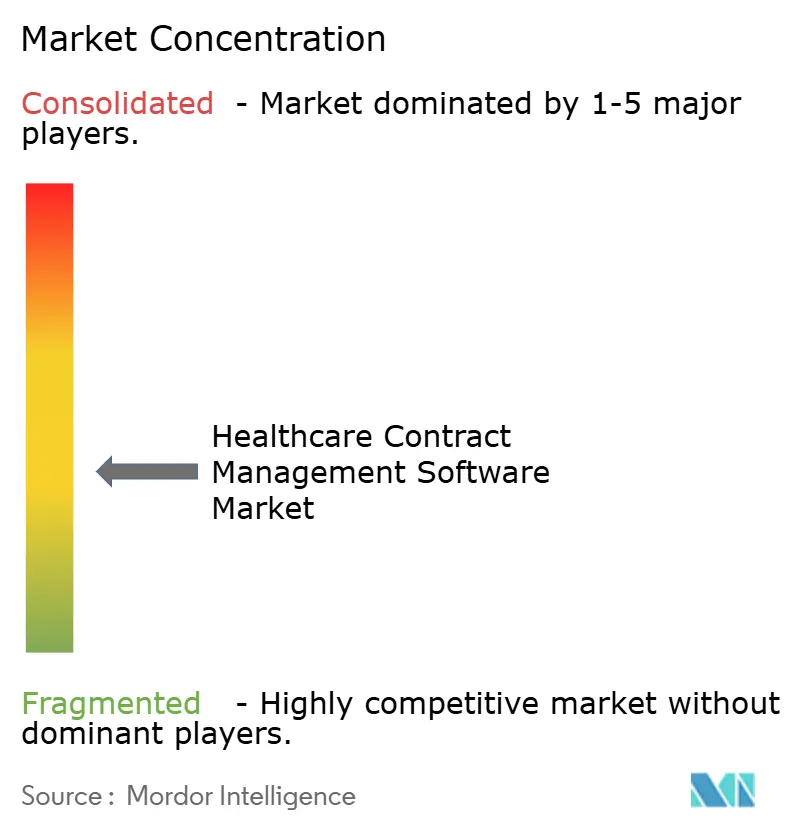

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Contratos de Salud por Mordor Intelligence

Se espera que el tamaño del mercado de software de gestión de contratos de salud aumente de USD 1,61 mil millones en 2025 a USD 1,83 mil millones en 2026 y alcance USD 3,63 mil millones en 2031, creciendo a una CAGR del 14,66% durante 2026-2031. La digitalización de la contratación en el sector salud continúa acelerándose a medida que los proveedores y pagadores responden al creciente escrutinio regulatorio y a la necesidad de reducir los costos administrativos, con muchos equipos reemplazando repositorios dispersos por sistemas centralizados y auditables que fortalecen la gobernanza y reducen el riesgo. Las implementaciones con enfoque en la nube y los precios por suscripción acortan el tiempo de obtención de valor al eliminar el gasto inicial en infraestructura y ampliar el acceso para equipos de TI reducidos que necesitan patrones de implementación seguros y escalables. La extracción de cláusulas habilitada por inteligencia artificial, el seguimiento de obligaciones y la puntuación de riesgos comprimen los ciclos de revisión y exponen las fugas de ingresos en tiempo casi real, lo que eleva el análisis desde la elaboración de informes retrospectivos hasta el soporte de decisiones proactivo. La integración con sistemas de Registros Electrónicos de Salud y de Planificación de Recursos Empresariales vincula los términos contractuales con los controles de gasto y la lógica de reembolso para que las organizaciones puedan hacer cumplir los precios, conciliar pagos y fortalecer las pistas de auditoría en complejos acuerdos de suministro y pagadores. Los proveedores están impulsando capacidades más profundas específicas del sector salud y flujos de trabajo conectados, lo que refleja cómo el mercado de software de gestión de contratos de salud se está convirtiendo en un sistema central de rendimiento y cumplimiento en lugar de una herramienta puntual para el almacenamiento de documentos.

Conclusiones Clave del Informe

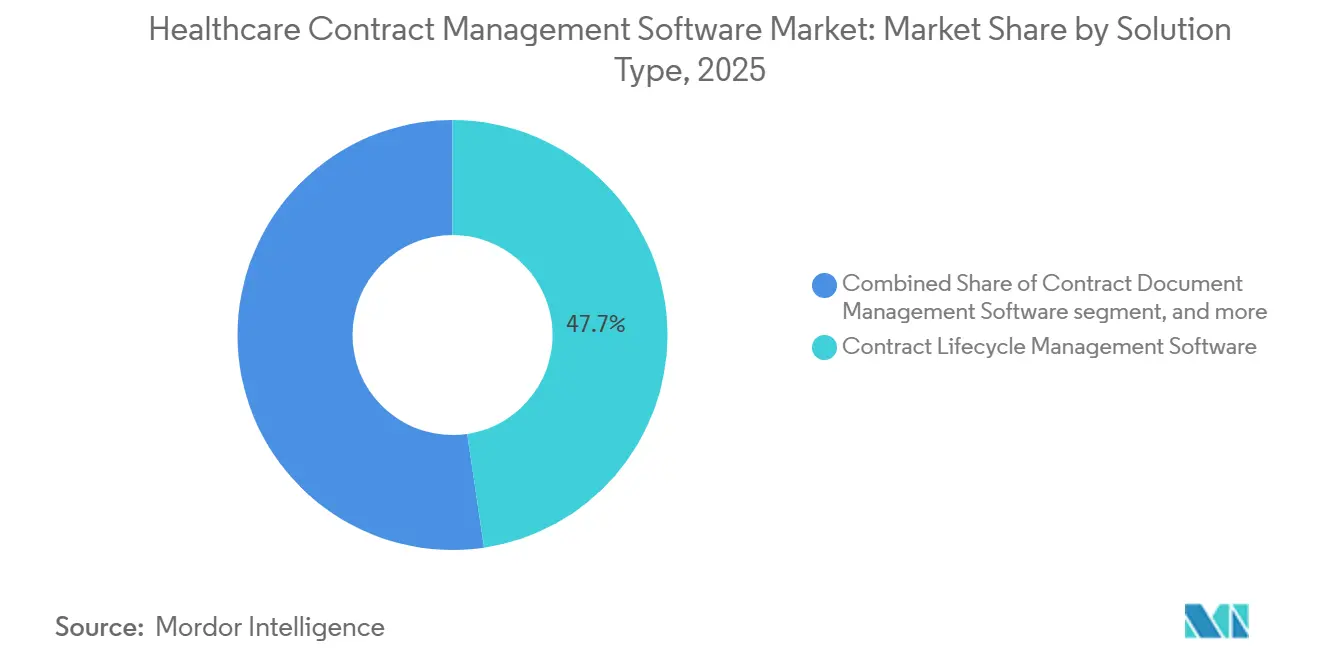

- Por tipo de solución, el software de gestión del ciclo de vida de contratos capturó el 47,66% en 2025, y se proyecta que el software de gestión de documentos de contratos crezca a una CAGR del 14,74% hasta 2031.

- Por implementación, las soluciones basadas en la nube representaron el 50,48% de los ingresos en 2025 y están proyectadas para expandirse a una CAGR del 16,23% hasta 2031.

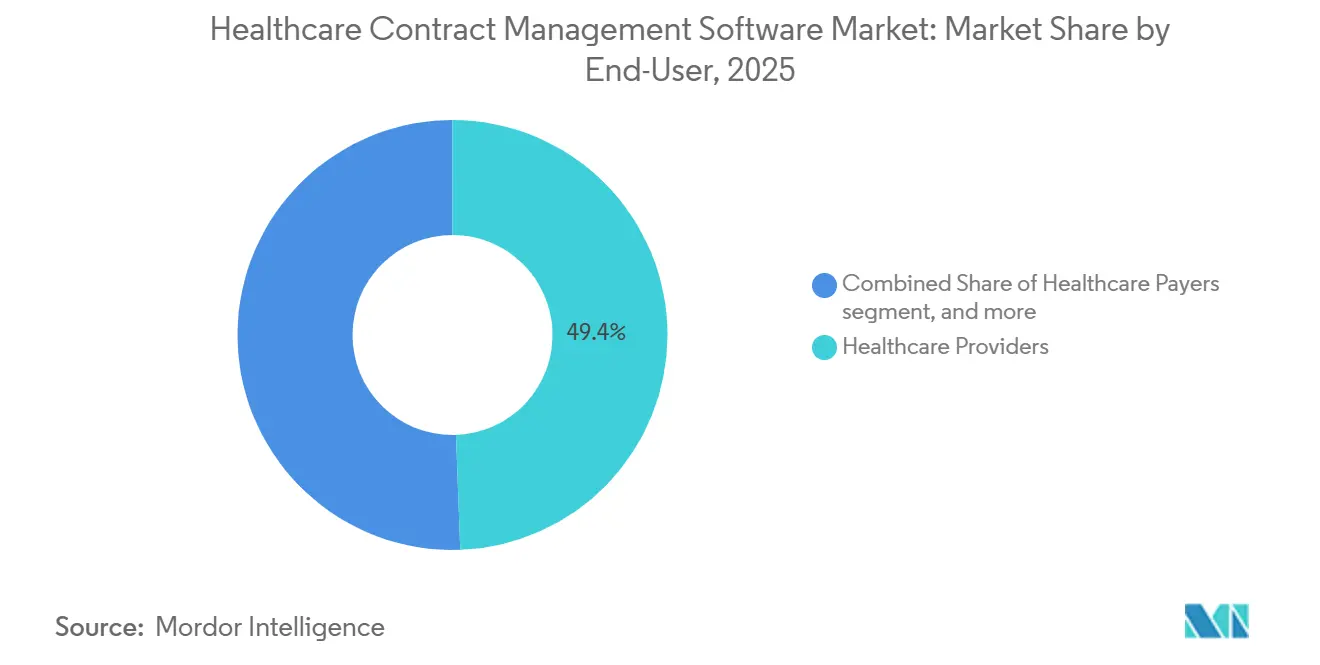

- Por usuario final, los proveedores de salud lideraron con el 49,43% de los ingresos de 2025, y se proyecta que los pagadores de salud crezcan a una CAGR del 14,89% hasta 2031.

- Por tamaño de organización, las empresas de mediano mercado representaron el 43,70% en 2025, mientras que se prevé que las pequeñas empresas crezcan a una CAGR del 15,44% hasta 2031.

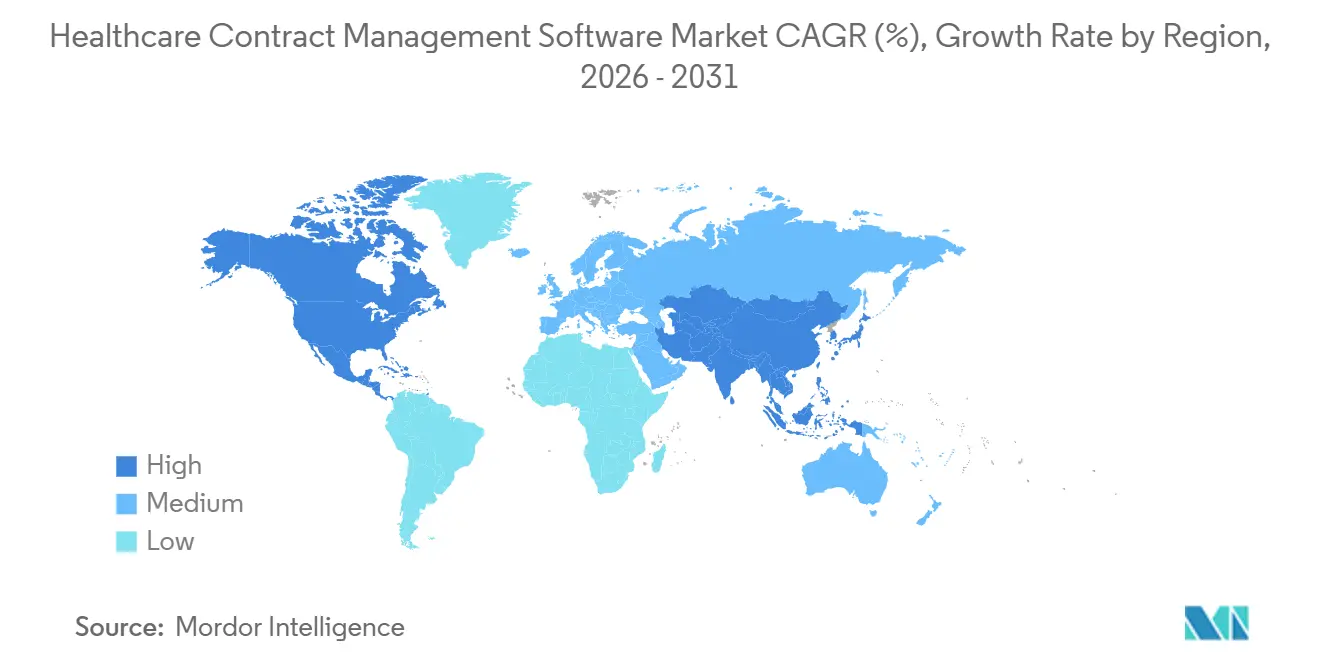

- Por geografía, América del Norte tuvo una participación del 45,56% en 2025, mientras que se proyecta que Asia-Pacífico registre la expansión más rápida con una CAGR del 15,34% para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Contratos de Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Digitalización con Enfoque en el Cumplimiento en el Sector Salud (Adopción de Gestión del Ciclo de Vida de Contratos impulsada por HIPAA/GDPR) | +2.8% | Global, concentrado en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Implementaciones con Enfoque en la Nube y Precios por Suscripción Facilitan la Implementación y el Retorno sobre la Inversión | +3.2% | Global, ganancias tempranas en América del Norte, rápida adopción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Imperativos de Eficiencia Operativa y Contención de Costos en Proveedores y Pagadores | +2.5% | Global, con presión aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Análisis de Contratos Habilitado por Inteligencia Artificial, Seguimiento de Obligaciones y Puntuación de Riesgos | +3.0% | América del Norte y la Unión Europea lideran, Asia-Pacífico sigue | Mediano plazo (2-4 años) |

| Atención Basada en Valor y Complejidad de la Contratación entre Pagadores y Proveedores | +2.0% | América del Norte como núcleo, Unión Europea en fase exploratoria | Largo plazo (≥ 4 años) |

| Integración de Adquisiciones con Registros Electrónicos de Salud y Planificación de Recursos Empresariales que Vincula los Términos Contractuales con el Gasto y el Reembolso | +1.5% | América del Norte y la Unión Europea maduros, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización con Enfoque en el Cumplimiento en el Sector Salud (adopción de Gestión del Ciclo de Vida de Contratos impulsada por HIPAA/GDPR)

La mayor supervisión de privacidad y seguridad continúa impulsando a las organizaciones a estandarizar la gobernanza de contratos, con los requisitos de HIPAA elevando la necesidad de Acuerdos de Asociados Comerciales ejecutados entre proveedores de nube, proveedores de Registros Electrónicos de Salud, servicios de facturación y otros socios para reducir la exposición a brechas de seguridad.[1]Scott Sbihli, "Construyendo un Futuro Responsable para la Inteligencia Artificial en la Gestión de Contratos de Salud," symplr, symplr.comA medida que aumentan las expectativas de auditoría e informes de incidentes, los hospitales y pagadores están eliminando gradualmente las carpetas, unidades compartidas y la autoría basada en correo electrónico en favor de repositorios centralizados con acceso basado en roles y pistas de auditoría inmutables que documentan cada acción sobre registros sensibles. Las verificaciones de cumplimiento automatizadas y las alertas de renovación ayudan a los equipos a identificar Acuerdos de Asociados Comerciales faltantes y cláusulas desactualizadas antes de que se conviertan en sanciones, lo que preserva el tiempo para negociaciones de mayor valor y reduce la probabilidad de incumplimiento durante las revisiones. Las mismas presiones de gobernanza se aplican en otras jurisdicciones reguladas que aplican estrictos estándares de privacidad y seguridad, lo que refuerza el caso para bibliotecas de cláusulas automatizadas, aprobaciones y captura de evidencia en todo el mercado de software de gestión de contratos de salud. A medida que maduran las políticas de acceso al sistema, gestión de identidades y segregación de funciones, las organizaciones alinean los departamentos legal, de cumplimiento, de adquisiciones y de TI para mantener una única versión de la verdad para los contratos y las obligaciones asociadas, reduciendo las transferencias manuales y el riesgo oculto.

Implementaciones con Enfoque en la Nube y Precios por Suscripción Facilitan la Implementación y el Retorno sobre la Inversión

Las plataformas de Software como Servicio eliminan la necesidad de hardware dedicado, administración de bases de datos y construcciones de recuperación ante desastres, lo que ayuda a los equipos de TI reducidos a establecer una Gestión del Ciclo de Vida de Contratos de nivel empresarial con un gasto operativo predecible y un tiempo de obtención de valor más rápido. Los precios por suscripción y la experiencia de usuario simplificada reducen las barreras para las clínicas ambulatorias y las organizaciones de salud conductual, mientras que la tenencia escalable y las actualizaciones continuas mantienen las líneas de base de seguridad actualizadas sin largos ciclos de parches.[2]Equipo Editorial de HyperStart, "Acuerdo de Asociado Comercial: Guía Completa de HIPAA," HyperStart, hyperstart.com Los equipos de salud también se benefician de la firma electrónica integrada, el enrutamiento de flujos de trabajo y los servicios de identidad que conectan las suites de productividad comunes y los sistemas de línea de negocio para mantener las negociaciones en movimiento y la documentación completa.[3]"Agente de Inteligencia Artificial para Revisión de Contratos," Domo, domo.com A medida que los responsables de la toma de decisiones evalúan las alternativas, observan que la Gestión del Ciclo de Vida de Contratos en la nube acelera las aprobaciones, permite la colaboración remota y presenta análisis sobre los tiempos de ciclo y los cuellos de botella que eran difíciles de cuantificar con los silos locales. Estos fundamentos respaldan una adopción más amplia del mercado de software de gestión de contratos de salud entre las empresas de mediano mercado y pequeñas que buscan vías de modernización de menor riesgo.

Imperativos de Eficiencia Operativa y Contención de Costos en Proveedores y Pagadores

La presión sobre los márgenes derivada de la dinámica de reembolso y las denegaciones ha llevado a los sistemas de salud a buscar ganancias de productividad medibles a partir de la automatización y el análisis de la contratación, lo que redirige las horas del personal desde el seguimiento manual hacia la estrategia de negociación y la gestión del rendimiento. La extracción automatizada de términos comerciales y obligaciones reduce las renovaciones omitidas y ayuda a hacer cumplir los descuentos y créditos de servicio, lo que recupera valor que a menudo se pierde cuando los documentos están dispersos y sin seguimiento. Cuando la Gestión del Ciclo de Vida de Contratos se integra con la Planificación de Recursos Empresariales, las organizaciones pueden alinear los precios y los calendarios de tarifas con los eventos de reclamaciones y compras, reducir los errores de pago y presentar evidencia de nivel de auditoría del cumplimiento a los revisores internos y externos. Los paneles de control en tiempo real ofrecen a los líderes vistas transparentes del rendimiento y el riesgo, y las bibliotecas de cláusulas estándar aceleran la revisión legal al tiempo que mejoran la coherencia en los acuerdos con proveedores, pagadores y prestadores. Estas mejoras sustentan una adopción sostenible en el mercado de software de gestión de contratos de salud a medida que los equipos ejecutivos buscan herramientas que liberen capacidad y protejan los márgenes.

Análisis de Contratos Habilitado por Inteligencia Artificial, Seguimiento de Obligaciones y Puntuación de Riesgos

Los proveedores ahora incorporan aprendizaje automático para extraer datos de cláusulas, comparar desviaciones de los manuales de estrategias y presentar riesgos clasificados que enfocan la atención de los abogados donde más importa, mejorando el cumplimiento sin ralentizar la velocidad de los acuerdos. Los agentes de inteligencia de contratos responden preguntas en lenguaje natural, realizan seguimiento de entregables y activan alertas para compromisos con límite de tiempo para que los equipos puedan gestionar carteras complejas sin una conciliación manual constante. Los despliegues en producción en el sector salud muestran que la inteligencia artificial puede ejecutar verificaciones de reglas con alta precisión, reducir el tiempo de revisión y disminuir los costos de gestión por contrato cuando los acuerdos contienen muchas cláusulas condicionales.[4]Jamiere Mitchell, "Controlar Costos Sin Reducir Personal: Cómo la Gestión del Ciclo de Vida de Contratos Impulsada por Inteligencia Artificial Aumenta los Márgenes en el Sector Salud," Icertis, icertis.com A medida que estas capacidades maduran, el análisis a nivel de cartera expone patrones de riesgo y rendimiento entre contratos que informan las negociaciones y la gestión de contrapartes. El mercado de software de gestión de contratos de salud trata cada vez más a la inteligencia artificial como una capa de control integrada en lugar de un complemento externo, alineándose con las necesidades de gobernanza, privacidad y auditoría en entornos regulados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Obstáculos de Integración de TI Heredada, Migración de Datos y Seguridad | -1.2% | Global, agudo en mercados maduros con sistemas de Registros Electrónicos de Salud arraigados | Mediano plazo (2-4 años) |

| Altos Costos de Implementación y Personalización y Brechas en la Gestión del Cambio | -0.9% | Global, pronunciado en empresas de mediano mercado y pequeñas | Corto plazo (≤ 2 años) |

| La Propiedad Fragmentada entre los Departamentos Legal, Cadena de Suministro y Cumplimiento Ralentiza la Gobernanza | -0.7% | Global, especialmente en América del Norte y Europa con estructuras organizativas complejas | Mediano plazo (2-4 años) |

| La Superposición con Herramientas de Modelado de Contratos de Ciclo de Ingresos y Pagadores Crea Sustitución | -0.5% | América del Norte principalmente, emergente en la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Integración de TI Heredada, Migración de Datos y Seguridad

Los entornos heterogéneos que incluyen múltiples Registros Electrónicos de Salud, sistemas de Planificación de Recursos Empresariales y sistemas personalizados de ciclo de ingresos complican el mapeo de datos y el diseño de interfaces, lo que puede extender las implementaciones y crear cargas de procesos paralelos durante la migración. Los equipos deben normalizar los campos heredados, limpiar los repositorios de archivo y validar los metadatos de cláusulas para garantizar que los análisis posteriores sean confiables y auditables a escala. Las certificaciones de seguridad como HITRUST y SOC 2 Tipo II son a menudo requisitos mínimos en las adquisiciones del sector salud y pueden descalificar a los proveedores o retrasar las aprobaciones si la evidencia y los controles no están actualizados. Los plazos de implementación pueden extenderse para las organizaciones con personalizaciones intensivas o necesidades de soberanía de datos, lo que puede ralentizar el retorno sobre la inversión a corto plazo a medida que el personal equilibra la transformación con las operaciones diarias. Estas realidades siguen siendo un obstáculo para el mercado de software de gestión de contratos de salud cuando los compradores subestiman el esfuerzo necesario para centralizar documentos dispersos y alinear las integraciones con los flujos de trabajo clínicos, financieros y de suministro.

Altos Costos de Implementación y Personalización y Brechas en la Gestión del Cambio

Las implementaciones empresariales involucran muchas funciones, lo que requiere gestión de proyectos, capacitación y gobernanza para estandarizar plantillas y aprobaciones en los departamentos legal, de cumplimiento, cadena de suministro, finanzas y liderazgo clínico. Sin un patrocinio sólido y una estrategia de cambio, los equipos pueden resistirse a los nuevos pasos en los flujos de autoría o aprobación antes de que los beneficios de la automatización se reflejen en las métricas de tiempo de ciclo y tasa de errores. Las organizaciones que presupuestan para la configuración, el diseño de acceso basado en roles y la construcción de análisis logran una adopción más fluida y una captura de valor más duradera del mercado de software de gestión de contratos de salud. Las definiciones claras de propiedad y escalamiento reducen la fricción y evitan la proliferación de acuerdos fuera de plantilla que erosionan la coherencia. La habilitación adecuada para abogados, analistas y gestores de contratos es necesaria para pasar de la búsqueda de documentos a la gobernanza basada en datos, lo que ayuda a los equipos a adoptar nuevos flujos de trabajo con confianza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Plataformas de Gestión del Ciclo de Vida de Contratos de Ciclo Completo Anclan la Adopción de los Proveedores

El Software de Gestión del Ciclo de Vida de Contratos tuvo una participación del 47,66% en 2025, lo que refleja la demanda de autoría, negociación, ejecución y gestión de obligaciones de extremo a extremo en diversos acuerdos de salud. La amplitud de la categoría la posiciona como el centro de control para plantillas, bibliotecas de cláusulas y análisis que los equipos legales y comerciales utilizan para escalar una gobernanza coherente entre proveedores, pagadores y suministradores dentro del mercado de software de gestión de contratos de salud. Se proyecta que el Software de Gestión de Documentos de Contratos crezca más rápido con una CAGR del 14,74% hasta 2031, en parte porque muchos hospitales de mediano mercado priorizan los repositorios centrales con extracción impulsada por inteligencia artificial para consolidar carpetas heredadas y almacenamiento basado en correo electrónico en una única fuente de verdad con capacidad de búsqueda. Las capacidades de gestión de contratos de proveedores y suministradores que se conectan a los sistemas de Planificación de Recursos Empresariales y compras aumentan el valor al hacer cumplir los precios del catálogo y señalar el gasto fuera de contrato para acciones correctivas que reducen las fugas. Las soluciones orientadas al cumplimiento siguen siendo esenciales para la gestión de Acuerdos de Asociados Comerciales, las verificaciones de compensación de médicos frente a los parámetros de valor justo de mercado y el monitoreo de conflictos y atestaciones a nivel del sistema.

"Otros" incluye módulos de análisis impulsados por inteligencia artificial que analizan reglas condicionales y producen simulaciones de pagos para acuerdos basados en valor, así como plataformas integradas de adquisiciones que alimentan paneles de control en tiempo real para la gobernanza del gasto. Los casos de uso en ciencias de la vida continúan creciendo, con grandes empresas farmacéuticas y de dispositivos que automatizan los cargos retroactivos y los descuentos a escala e informan reducciones en la tasa de errores que se traducen en un retorno sobre la inversión rápido. Contract Logix y otros especialistas respaldan flujos de trabajo farmacéuticos de larga data para acuerdos de suministro complejos y seguimiento de descuentos mediante una gestión detallada de partidas individuales. Las características y análisis centrados en Buenas Prácticas de Fabricación de DiliTrust se han asociado con mejoras en el tiempo de ciclo y los costos para clientes farmacéuticos europeos, lo que muestra cómo los flujos de trabajo regulados se benefician de las plantillas estructuradas y la gobernanza. Estos tipos de soluciones expanden colectivamente el mercado de software de gestión de contratos de salud a medida que los compradores adaptan la profundidad de las capacidades a su madurez y alcance.

Por Implementación: La Migración a la Nube se Acelera en Medio del Impulso hacia la Interoperabilidad de los Registros Electrónicos de Salud

Las implementaciones basadas en la nube representaron el 50,48% de los ingresos de 2025 y están creciendo a una CAGR del 16,23%, lo que refleja un cambio hacia modelos operativos de Software como Servicio que facilitan las actualizaciones, la integración y las líneas de base de seguridad. Los equipos se benefician de la escala elástica, los servicios gestionados y los lanzamientos frecuentes de funciones que reducen la carga del ciclo de vida en el área de TI interna al tiempo que amplían el acceso a las funciones de inteligencia artificial y los flujos de trabajo de firma electrónica que aceleran la contratación en entornos de atención distribuida. Los adoptantes de la nube también observan una colaboración interfuncional más rápida porque los equipos legal, de cumplimiento y comercial enrutan el trabajo desde un sistema compartido que registra la actividad y extrae análisis sin conciliación manual. Estos factores ayudan al mercado de software de gestión de contratos de salud a ampliar su alcance entre los proveedores y pagadores que necesitan operacionalizar las políticas de atención basada en valor y adquisiciones a través de flujos de trabajo orquestados.

Los modelos locales e híbridos siguen siendo relevantes para las organizaciones con entornos heredados, mandatos de residencia local o personalizaciones extensas, lo que puede extender las rutas de migración. Los enfoques híbridos ayudan a los grandes sistemas a armonizar los módulos de recursos humanos, finanzas y cadena de suministro con los sistemas clínicos locales para reducir las interrupciones a medida que modernizan la contratación y la gobernanza comercial. Los planos de integración que reducen los riesgos de identidad y acceso, agilizan las aprobaciones y centralizan los artefactos de auditoría siguen siendo fundamentales para la adopción, independientemente de la elección de alojamiento. Durante el período de pronóstico, se espera que los requisitos de interoperabilidad y los modelos de trabajo distribuido mantengan un fuerte impulso hacia la nube dentro del mercado de software de gestión de contratos de salud a medida que las organizaciones buscan la estandarización sin las cargas pesadas de la infraestructura local.

Por Usuario Final: La Complejidad de los Proveedores Impulsa la Adopción, los Segmentos de Pagadores se Aceleran

Los proveedores de salud lideraron con el 49,43% de los ingresos en 2025, lo que refleja la amplitud de los acuerdos que gestionan en servicios médicos, funciones externalizadas, instalaciones, equipos, productos farmacéuticos e investigación. Los proveedores priorizan los sistemas que aplican plantillas estandarizadas, realizan seguimiento de obligaciones entre departamentos y se integran con las plataformas de Registros Electrónicos de Salud y Planificación de Recursos Empresariales para alinear los términos contractuales con la prestación de atención y la supervisión del gasto. Los ejemplos incluyen análisis operativos que identifican cuellos de botella en el tiempo de ciclo y automatización que reduce las obligaciones omitidas, lo que respalda la preparación para auditorías y la captura de valor de los términos negociados. Los sistemas de salud también invierten en bibliotecas de cláusulas detalladas y controles de cambios que reducen la variación y fortalecen la gobernanza durante la expansión y la integración de redes, un patrón que impulsa el mercado de software de gestión de contratos de salud.

Se proyecta que los pagadores de salud crezcan a una CAGR del 14,89% hasta 2031 a medida que la atención basada en valor, las reglas de atribución y los pagos combinados introducen complejidad operativa y riesgo financiero que exigen un seguimiento confiable de las obligaciones. Los equipos de pagadores implementan lógica que concilia las reclamaciones en tiempo real con las métricas de rendimiento y los calendarios de liquidación, y utilizan inteligencia artificial para señalar las desviaciones antes de que se cierren los ciclos de pago. Los estudios de caso también muestran cómo las plataformas centralizadas reducen el esfuerzo de conciliación y mejoran la velocidad de decisión al consolidar los plazos y presentar recomendaciones de próximos pasos en línea con el trabajo diario. Estas mejoras refuerzan la confianza en el mercado de software de gestión de contratos de salud a medida que los pagadores evolucionan la contratación de documentos estáticos a programas ejecutables gobernados por datos y políticas.

Por Tamaño de Organización: El Liderazgo del Mediano Mercado Cede Paso al Auge de las Pequeñas Empresas

Las empresas de mediano mercado tuvieron una participación del 43,70% en 2025, lo que refleja la demanda de plantillas específicas del sector salud, integraciones sólidas y un retorno sobre la inversión medible sin ciclos de implementación largos y costosos. Los proveedores enfatizan los flujos de trabajo preconfigurados, la configuración guiada y los precios simples que ayudan a las organizaciones de tamaño mediano a reducir el volumen de correos electrónicos, estandarizar las aprobaciones y acelerar la implementación. Los compradores prefieren plataformas que unifiquen la firma electrónica, la autoría y el análisis para que el personal pueda resolver los problemas rutinarios rápidamente mientras enruta las excepciones complejas a los equipos legales. Estas características han ayudado a los proveedores a construir un fuerte impulso en el mediano mercado dentro del mercado de software de gestión de contratos de salud a medida que las organizaciones equilibran la capacidad y la velocidad.

Se proyecta que las pequeñas empresas se expandan a una CAGR del 15,44% hasta 2031 a medida que las experiencias con enfoque en dispositivos móviles y los precios por usuario democratizan el acceso a la funcionalidad de nivel empresarial. Los plazos de implementación más cortos y la configuración de bajo código hacen factible que las clínicas ambulatorias y las prácticas de salud conductual adopten una gobernanza estandarizada sin grandes equipos de TI. Los flujos de trabajo de consentimiento digital, acreditación e incorporación conectados a las plataformas de recursos humanos y programación agilizan las operaciones y reducen la carga administrativa en equipos pequeños y distribuidos. Estas tendencias sustentan un interés duradero en el mercado de software de gestión de contratos de salud entre los compradores más pequeños que buscan costos predecibles y experiencias simples sin sacrificar los controles de cumplimiento.

Análisis Geográfico

América del Norte representó el 45,56% en 2025, respaldada por la estricta aplicación de la privacidad, la madura adopción de Registros Electrónicos de Salud y el movimiento temprano hacia modelos basados en valor que aumentan las necesidades de seguimiento de obligaciones. El énfasis regulatorio en los Acuerdos de Asociados Comerciales y las certificaciones de seguridad sostiene la adopción de repositorios centralizados, controles automatizados y ricas pistas de auditoría entre proveedores y pagadores. La inteligencia de contratos vinculada a los modelos de pagadores ayuda a las organizaciones estadounidenses a interpretar medidas de calidad complejas y estructuras de pago sin ralentizar los plazos de reclamaciones o reembolsos. Las organizaciones también se centran en la firma electrónica optimizada y la orquestación de flujos de trabajo para mejorar el rendimiento y reducir el riesgo y el desperdicio basados en papel, lo que respalda la modernización continua de las prácticas de contratación. Estos factores mantienen al mercado de software de gestión de contratos de salud como elemento central de las iniciativas de rendimiento y cumplimiento en las redes de prestación integrada y los sistemas regionales.

Europa muestra un impulso constante a medida que las prioridades de privacidad, seguridad e interoperabilidad continúan avanzando las agendas de digitalización a nivel nacional y empresarial. Las empresas de ciencias de la vida y fabricantes de dispositivos en la región enfatizan los controles alineados con las Buenas Prácticas de Fabricación, la preparación para auditorías y los análisis que demuestran valor a partir de bibliotecas de cláusulas estandarizadas y gobernanza. Los proveedores que atienden a industrias reguladas ofrecen soporte multilingüe y certificaciones de privacidad que se adaptan a los requisitos regionales, lo que fomenta las implementaciones transfronterizas y la ejecución coherente de políticas. La adopción de firma electrónica y flujos de trabajo integrados también se expande a medida que las organizaciones agilizan los acuerdos con proveedores, sitios de investigación y socios bajo controles unificados. Estas capacidades fortalecen el mercado de software de gestión de contratos de salud a medida que los compradores europeos coordinan la contratación junto con programas más amplios de gobernanza de datos.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 15,3% hasta 2031 a medida que los sistemas de salud persiguen modelos de atención con enfoque digital y preparación de datos para análisis e inteligencia artificial. Las asociaciones regionales destacan cómo las redes de proveedores alinean la contratación con los objetivos de atención conectada, como las iniciativas para co-diseñar flujos de trabajo habilitados por inteligencia artificial y gestión predictiva de datos para la preparación operativa. La adopción de firma electrónica, repositorios centralizados e integraciones listas para usar crece a medida que las organizaciones eliminan el enrutamiento manual y los procesos intensivos en papel en favor de flujos de trabajo estandarizados. A medida que los proveedores y pagadores escalan la participación en programas y las operaciones digitales, el mercado de software de gestión de contratos de salud se beneficia de la demanda de plataformas en la nube seguras, metadatos estructurados y análisis sólidos para gobernar acuerdos diversos.

Panorama Competitivo

Los proveedores empresariales y los proveedores especializados compiten en un espectro de necesidades, con los actores de plataformas unificadas que se centran en la alineación financiera de extremo a extremo, de recursos humanos y de cadena de suministro, y los especialistas que enfatizan la implementación rápida, las plantillas de salud y los análisis específicos. Las suites integradas utilizan la Gestión del Ciclo de Vida de Contratos incorporada para gestionar grandes carteras y conectar los acuerdos a los sistemas transaccionales que aplican la lógica de precios y pagos, lo que atrae a los sistemas de salud con múltiples sedes y operaciones complejas. Los especialistas se diferencian a través de precios por usuario, configuración guiada y flujos de trabajo nativos del sector salud que reducen el riesgo para las empresas de mediano mercado y pequeñas que adoptan la gobernanza digital por primera vez. La amplitud de compradores y casos de uso sostiene un dinámico mercado de software de gestión de contratos de salud donde la interoperabilidad, el cumplimiento y la solidez del análisis a menudo superan a las características genéricas en las decisiones de selección.

Las capacidades habilitadas por inteligencia artificial son un vector clave de competencia a medida que los proveedores incorporan asistencia para la redacción, detección de desviaciones y puntuación de riesgos en los flujos de trabajo cotidianos para aumentar la velocidad y el control. Los proveedores que invierten en agentes de inteligencia de contratos capacitan al personal para consultar carteras en lenguaje natural, monitorear entregables y reducir las obligaciones omitidas sin una revisión manual exhaustiva. Las empresas de ciencias de la vida y los fabricantes de dispositivos evalúan a los proveedores en función del soporte para flujos de trabajo regulados y análisis que documentan el valor de los manuales de estrategias coherentes y la gobernanza global de plantillas. Las empresas que pueden combinar la inteligencia artificial con controles transparentes e integraciones sólidas están bien posicionadas para ganar en el mercado de software de gestión de contratos de salud a medida que los compradores exigen tanto velocidad como auditabilidad.

El alcance del ecosistema también importa, ya que los clientes buscan conexiones prediseñadas con Registros Electrónicos de Salud, Planificación de Recursos Empresariales, Gestión de Relaciones con Clientes y proveedores de identidad para reducir el riesgo de integración y acelerar la adopción. Los proveedores que respaldan una firma electrónica y orquestación robustas pueden mover a las organizaciones de la búsqueda de documentos a la gobernanza basada en datos mientras mantienen experiencias fáciles de usar para los equipos legales y operativos. Los proveedores con enfoque en el sector salud que se integran con Epic, Cerner, Workday y Oracle cierran las brechas entre la política contractual y la ejecución, como garantizar la alineación de la compensación y la desaprovisionamiento del acceso a medida que cambian los roles. La evidencia basada en casos de implementaciones de pagadores que consolidan los plazos y reducen las tareas de conciliación destaca el valor de las soluciones específicas que se adaptan a los flujos de trabajo del mundo real. Estas dinámicas apuntan a una innovación y asociación continuas en el mercado de software de gestión de contratos de salud a medida que los compradores priorizan los resultados tangibles y la interoperabilidad sobre la amplitud genérica.

Líderes de la Industria de Software de Gestión de Contratos de Salud

Icertis

Agiloft

Oracle

Workday

DocuSign

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Workday anunció un contrato plurianual con Fairview Health Services, un sistema de salud sin fines de lucro de Minnesota con 34.000 empleados, para modernizar las operaciones de recursos humanos, finanzas y cadena de suministro en una plataforma única impulsada por inteligencia artificial, integrando los flujos de trabajo de contratos con sistemas clínicos como Epic.

- Febrero de 2026: Royal Philips y SingHealth, el mayor grupo de salud pública de Singapur, firmaron un Memorando de Entendimiento para co-diseñar flujos de trabajo de imágenes integrados con inteligencia artificial, gestión predictiva de datos empresariales de próxima generación y optimización de la capacidad de unidades de cuidados intensivos inteligentes durante tres años.

- Enero de 2026: Sirion, incluido en el Cuadrante Mágico de Gartner 2025 para Gestión del Ciclo de Vida de Contratos, recibió una inversión mayoritaria de Haveli Investments para acelerar las capacidades de gestión del ciclo de vida de contratos nativas de inteligencia artificial, reforzando su posición gestionando más de 7 millones de contratos en más de 100 idiomas.

Alcance del Informe Global del Mercado de Software de Gestión de Contratos de Salud

Según el alcance del informe, el software de gestión de contratos de salud se refiere a las plataformas digitales que ayudan a los hospitales, clínicas y organizaciones de salud a crear, almacenar, rastrear y gestionar contratos entre pagadores, proveedores, prestadores de servicios y departamentos internos. Agiliza los ciclos de vida de los contratos, garantiza el cumplimiento de los requisitos regulatorios y de reembolso, reduce los errores administrativos y mejora la visibilidad de las obligaciones, renovaciones y términos financieros, todo dentro de un sistema centralizado y preparado para auditorías.

El mercado de software de gestión de contratos de salud está segmentado por tipo de solución, implementación, usuario final, tamaño de organización y geografía. Por tipo de solución, el mercado está segmentado en software de gestión del ciclo de vida de contratos, software de gestión de documentos de contratos, sistemas de gestión de contratos de proveedores y suministradores, sistemas de gestión de contratos de cumplimiento y regulatorios, y otros. Por implementación, el mercado está segmentado en basado en la nube y local. Por usuario final, el mercado está segmentado en proveedores de salud, pagadores de salud, productos farmacéuticos y dispositivos médicos, y otros. Por tamaño de organización, el mercado está segmentado en grandes empresas, empresas de mediano mercado y pequeñas empresas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Software de Gestión del Ciclo de Vida de Contratos |

| Software de Gestión de Documentos de Contratos |

| Sistemas de Gestión de Contratos de Proveedores y Suministradores |

| Sistemas de Gestión de Contratos de Cumplimiento y Regulatorios |

| Otros |

| Basado en la Nube |

| Local |

| Proveedores de Salud |

| Pagadores de Salud |

| Productos Farmacéuticos y Dispositivos Médicos |

| Otros |

| Grandes Empresas |

| Empresas de Mediano Mercado |

| Pequeñas Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Solución | Software de Gestión del Ciclo de Vida de Contratos | |

| Software de Gestión de Documentos de Contratos | ||

| Sistemas de Gestión de Contratos de Proveedores y Suministradores | ||

| Sistemas de Gestión de Contratos de Cumplimiento y Regulatorios | ||

| Otros | ||

| Por Implementación | Basado en la Nube | |

| Local | ||

| Por Usuario Final | Proveedores de Salud | |

| Pagadores de Salud | ||

| Productos Farmacéuticos y Dispositivos Médicos | ||

| Otros | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Empresas de Mediano Mercado | ||

| Pequeñas Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el crecimiento proyectado para el mercado de software de gestión de contratos de salud hasta 2031?

Se proyecta que el mercado de software de gestión de contratos de salud alcance USD 3,63 mil millones para 2031, creciendo a una CAGR del 14,66% de 2026 a 2031 según el pronóstico actual.

¿Qué modelo de implementación se espera que lidere el crecimiento en este espacio?

Las plataformas basadas en la nube lideran y se prevé que se expandan a una CAGR del 16,23%, respaldadas por implementaciones más rápidas, actualizaciones más simples y capacidades integradas de firma electrónica y flujos de trabajo.

¿Qué segmento de usuario final muestra el mayor impulso a corto plazo?

Se proyecta que los pagadores de salud crezcan a una CAGR del 14,89% hasta 2031 a medida que los acuerdos basados en valor impulsan la adopción de sistemas que traducen cláusulas complejas en lógica ejecutable.

¿Qué regiones presentan las mayores oportunidades hasta 2031?

Se espera que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 15,34%, mientras que América del Norte sigue siendo la región más grande debido a la madura adopción de Registros Electrónicos de Salud y la estricta gobernanza de privacidad y seguridad.

Última actualización de la página el: