Tamaño y Participación del Mercado de Sistemas de Gestión de Contenidos de Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

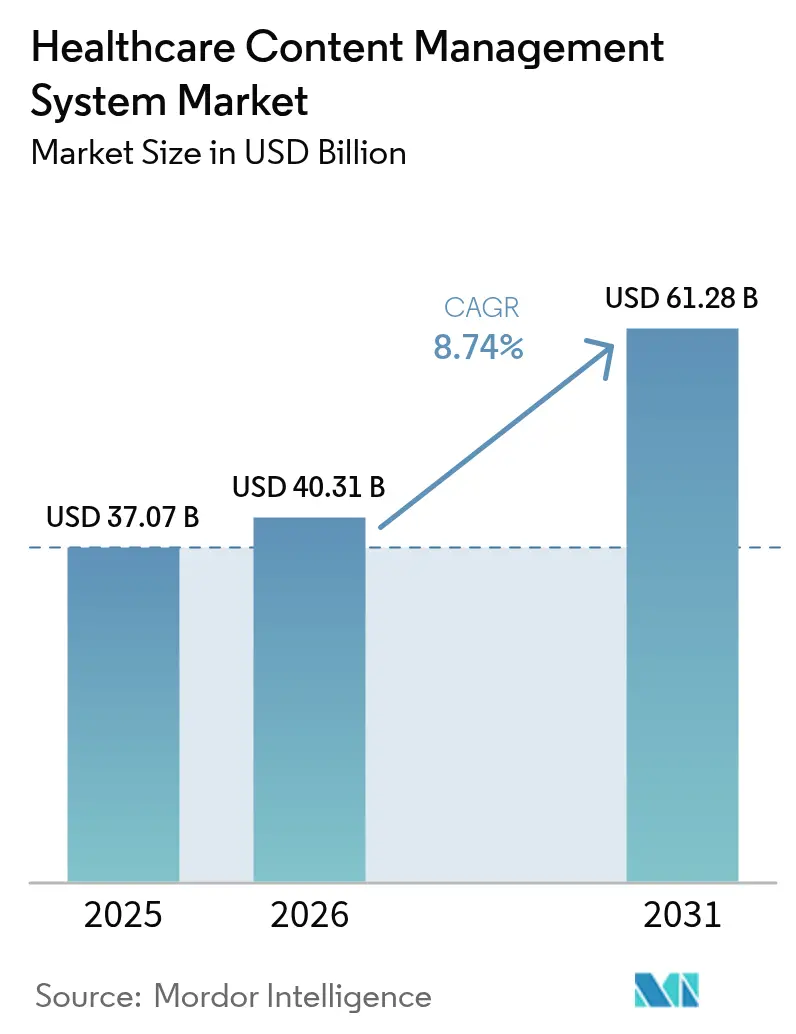

| Tamaño del Mercado (2026) | 40.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Contenidos de Salud por Mordor Intelligence

El tamaño del mercado de sistemas de gestión de contenidos de salud fue valorado en 37,07 mil millones de USD en 2025 y se estima que crecerá desde 40,31 mil millones de USD en 2026 hasta alcanzar los 61,28 mil millones de USD en 2031, a una CAGR del 8,74% durante el período de pronóstico (2026-2031). La rápida expansión refleja la necesidad de los proveedores de modernizar los flujos de trabajo documentales en respuesta a los mandatos de interoperabilidad impulsados por los registros electrónicos de salud (EHR), las normas de retención de datos de HIPAA/GDPR que extienden los ciclos de vida de los datos, y las ventajas de costos de los servicios basados en la nube frente a las plataformas locales. El impulso adicional proviene de la adopción de la telesalud, que requiere acceso en tiempo real a contenidos no estructurados, y del procesamiento inteligente de documentos habilitado por inteligencia artificial que automatiza la captura de datos a partir de notas clínicas e informes de imágenes. La competencia se intensifica a medida que los disruptores nativos de la nube desafían a los proveedores tradicionales en escalabilidad, seguridad y analítica integrada, lo que obliga a los actores establecidos a invertir en servicios gestionados y complementos de inteligencia artificial para defender su participación. La escasez de habilidades de implementación y el aumento de los costos de cumplimiento normativo impulsan a las organizaciones de salud a externalizar la integración y el soporte, lo que acelera el grupo de ingresos por servicios en relación con las licencias de software básico. En conjunto, estas fuerzas confirman un cambio a largo plazo desde los repositorios de documentos hacia plataformas entregadas en la nube, centradas en flujos de trabajo y potenciadas por inteligencia artificial dentro del mercado de sistemas de gestión de contenidos de salud.

Conclusiones Clave del Informe

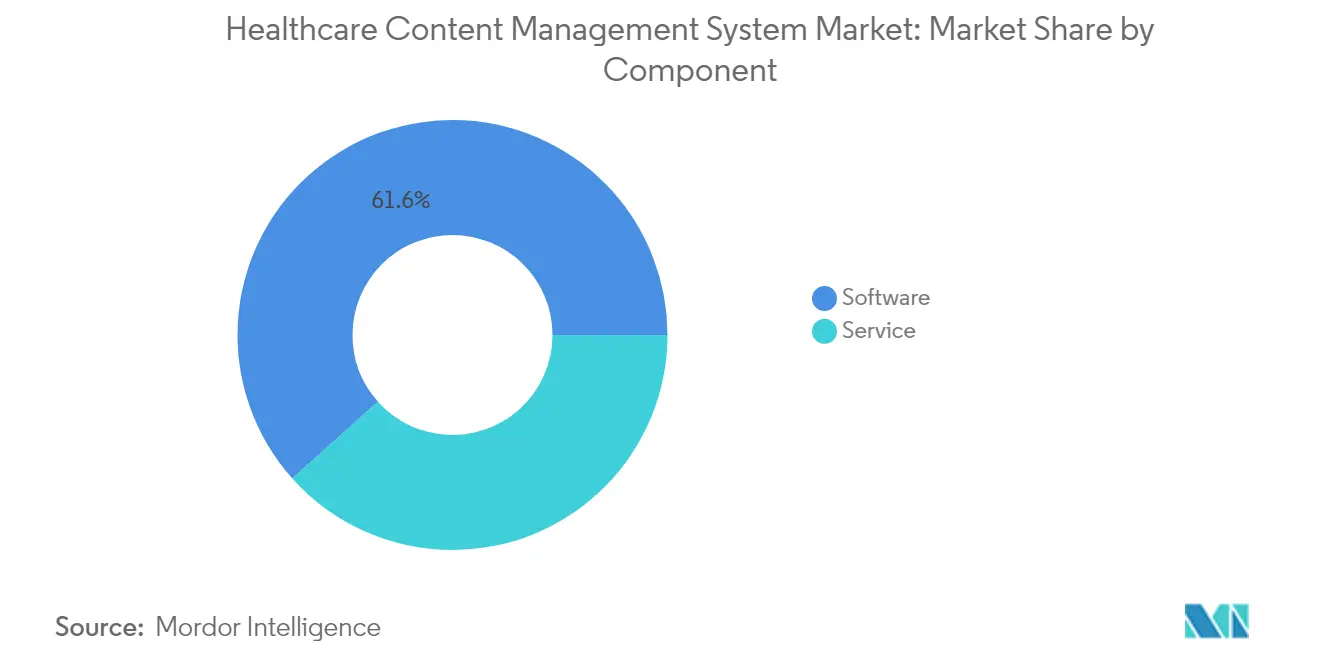

- Por componente, el software representó el 61,62% de la participación del mercado de sistemas de gestión de contenidos de salud en 2025, aunque los servicios son los de mayor crecimiento con una CAGR del 9,78% hasta 2031.

- Por modo de implementación, el segmento de la nube mantuvo el 53,89% de los ingresos de 2025; las soluciones de nube híbrida se expanden a una CAGR del 10,21% hasta 2031.

- Por aplicación, la gestión de contenidos clínicos representó una participación del 40,74% del tamaño del mercado de sistemas de gestión de contenidos de salud en 2025, mientras que el procesamiento inteligente de documentos habilitado por inteligencia artificial avanza a una CAGR del 10,58%.

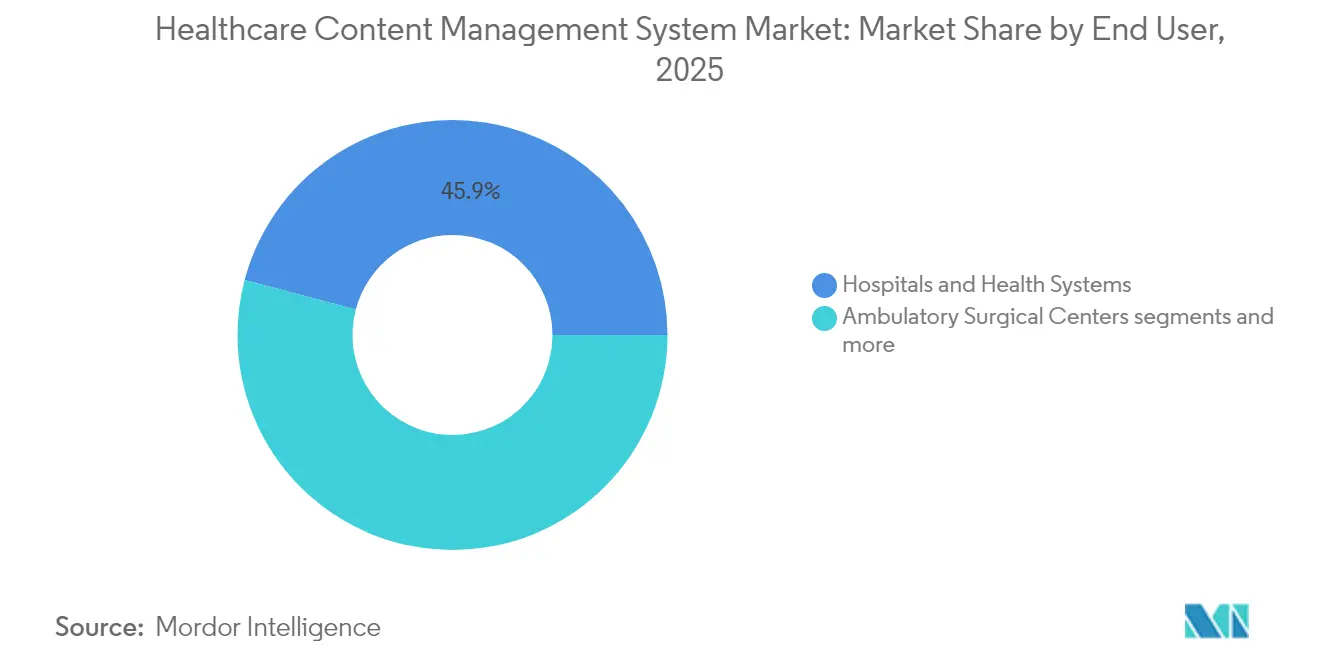

- Por usuario final, los hospitales y sistemas de salud lideraron con una participación de ingresos del 45,89% en 2025; se prevé que los pagadores crezcan a una CAGR del 10,92% hasta 2031.

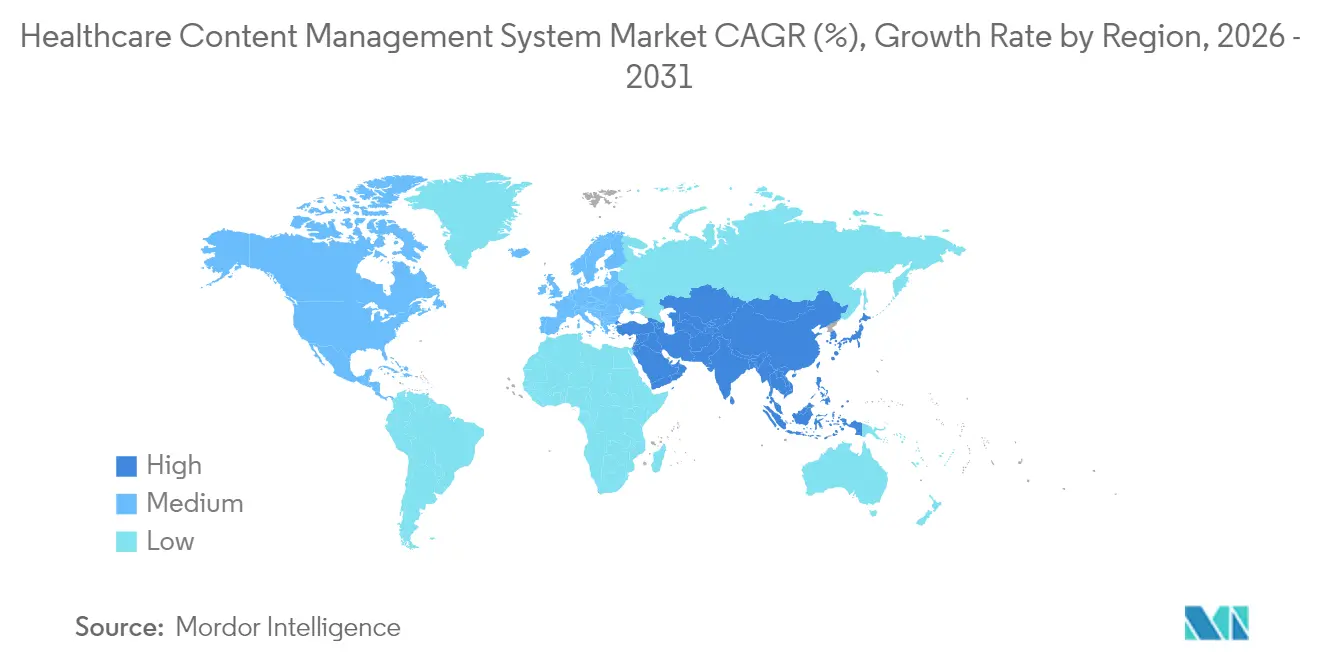

- Por geografía, América del Norte captó el 38,41% de los ingresos de 2025; Asia-Pacífico es la región de mayor crecimiento con una CAGR del 11,32%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Contenidos de Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de EHR que exige flujos de trabajo integrados de documentos e imágenes | +2.1% | Global, con América del Norte y la UE liderando el cumplimiento normativo | Mediano plazo (2-4 años) |

| Presión regulatoria para la retención de datos y el cumplimiento de HIPAA/GDPR | +1.8% | América del Norte y la UE como principales, APAC emergente | Largo plazo (≥ 4 años) |

| Transición de servicios de contenidos locales a la nube que reduce el costo total de propiedad | +1.6% | Global, con adopción empresarial en mercados desarrollados | Corto plazo (≤ 2 años) |

| El aumento de la telesalud y la fuerza laboral remota requiere acceso a contenidos en tiempo real | +1.4% | Global, acelerado en regiones rurales y desatendidas | Mediano plazo (2-4 años) |

| El Procesamiento Inteligente de Documentos impulsado por inteligencia artificial desbloquea datos clínicos no estructurados | +1.2% | América del Norte y APAC como mercados principales | Largo plazo (≥ 4 años) |

| Los contratos de atención basada en valor requieren repositorios longitudinales de contenidos del paciente | +1.0% | América del Norte como principal, UE con adopción secundaria | Largo plazo (≥ 4 años |

| Fuente: Mordor Intelligence | |||

El Aumento en la Adopción de EHR Exige Flujos de Trabajo Integrados de Documentos e Imágenes

Los plazos de interoperabilidad de la Ley de Curas del Siglo XXI ahora vinculan los reembolsos de Medicare al intercambio fluido de datos, lo que impulsa a los proveedores a integrar la gestión de imágenes y documentos directamente dentro de los flujos de trabajo principales de los EHR[1]Fuente: Centros de Servicios de Medicare y Medicaid, "Requisitos del Programa para el Año Calendario 2024," cms.gov . Los hospitales que utilizan Epic u Oracle Health exigen cada vez más archivos neutrales de proveedores y repositorios basados en FHIR, lo que obliga a los proveedores de gestión de contenidos a sustituir las interfaces propietarias por API abiertas que satisfagan las métricas del Sistema de Pago por Incentivos Basado en el Mérito. Esta realineación eleva el mercado de sistemas de gestión de contenidos de salud de utilidad de cumplimiento normativo a habilitador de flujos de trabajo clínicos, redefiniendo las prioridades competitivas en torno a la latencia, la analítica integrada y la experiencia del usuario clínico[2]Fuente: Journal of Medical Internet Research, "25 años de implementación de EHR," jmir.org.

Presión Regulatoria para la Retención de Datos y el Cumplimiento de HIPAA/GDPR

La norma de retención mínima de seis años de HIPAA, junto con los mandatos estatales que se extienden hasta diez años, obliga a los proveedores estadounidenses a mantener archivos escalables con políticas de eliminación automatizada, cifrado y registros de auditoría. En toda la UE, el GDPR añade disposiciones de «derecho al olvido» y residencia de datos que requieren controles granulares del ciclo de vida, orientando a los sistemas de salud multinacionales hacia proveedores de nube que ofrecen nodos de almacenamiento específicos por región y motores de políticas hl7.org. A medida que aumenta la complejidad del cumplimiento normativo, los compradores recompensan a los proveedores que integran bibliotecas de normas y registros de evidencia, elevando los precios de venta promedio y consolidando contratos de suscripción plurianuales dentro del mercado de sistemas de gestión de contenidos de salud.

Transición de Servicios de Contenidos Locales a la Nube que Reduce el Costo Total de Propiedad

Los centros médicos académicos reportan una reducción de hasta el 95% en costos de infraestructura tras retirar los archivos de imágenes en mainframe en favor del almacenamiento de objetos basado en la nube y el procesamiento sin servidor. Los modelos de gastos operativos predecibles resultan atractivos para las organizaciones de atención basada en valor, mientras que la aplicación automática de parches y la recuperación ante desastres satisfacen los inminentes mandatos de cifrado de la Norma de Seguridad de HIPAA sin desembolsos de capital. En consecuencia, el segmento de la nube en el mercado de sistemas de gestión de contenidos de salud continúa eclipsando las instalaciones locales, incluso cuando las evaluaciones de seguridad prolongan los ciclos de adquisición.

El Aumento de la Telesalud y la Fuerza Laboral Remota Requiere Acceso a Contenidos en Tiempo Real

Con la telesalud estabilizándose en el 23% del total de consultas, los médicos requieren recuperación instantánea de registros longitudinales desde dispositivos móviles y oficinas domésticas. La persistente escasez de personal impulsa a los equipos administrativos hacia modelos remotos, aumentando el tráfico de VPN y elevando la seguridad de confianza cero en los repositorios de contenidos. Los sistemas que combinan búsqueda federada, redacción automatizada y acceso basado en roles ganan contratos donde los proveedores deben equilibrar la accesibilidad con el cumplimiento de HIPAA en entornos de atención distribuidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de migración e integración con sistemas heredados | -1.5% | Global, particularmente agudo en mercados con recursos limitados | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad de datos y privacidad que ralentizan las implementaciones en la nube | -1.2% | Global, con mayor sensibilidad en mercados regulados | Mediano plazo (2-4 años) |

| El riesgo de dependencia del proveedor limita la interoperabilidad entre plataformas de imágenes | -0.9% | América del Norte y la UE, donde el dominio de Epic genera desafíos | Largo plazo (≥ 4 años) |

| Escasez de personal de tecnología de la información en salud con habilidades en gobernanza de metadatos | -0.7% | Global, más grave en APAC y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Migración e Integración con Sistemas Heredados

La conversión completa de datos, el desarrollo de interfaces y la reentrenamiento de usuarios elevan las implementaciones típicas de seis meses por encima de los 10 millones de USD para grandes sistemas de salud, retrasando el retorno de la inversión y deprimiendo el gasto a corto plazo en el mercado de sistemas de gestión de contenidos de salud. Aunque los precios de pago por uso en la nube compensan las adquisiciones de hardware, los períodos de ejecución paralela inflan los costos laborales hasta que los sistemas heredados se retiran por completo.

Preocupaciones de Seguridad de Datos y Privacidad que Ralentizan las Implementaciones en la Nube

Los ataques de ransomware contra hospitales estadounidenses aumentaron un 94% en 2024, reforzando el escrutinio a nivel directivo sobre el almacenamiento fuera de las instalaciones y extendiendo los ciclos de diligencia debida con los proveedores por varios meses. La confusión sobre la responsabilidad compartida y las normas de residencia transfronteriza limitan aún más las implementaciones multinacionales, moderando el crecimiento impulsado por la nube en el mercado de gestión de contenidos del sistema de salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Supera el Dominio del Software

En 2025, el software aportó 22,84 mil millones de USD, equivalente al 61,62% del mercado de sistemas de gestión de contenidos de salud, mientras que el segmento de servicios alcanzó los 14,23 mil millones de USD. Se espera que los compromisos profesionales, gestionados y de soporte añadan 8,42 mil millones de USD en nuevos ingresos para 2031, a medida que los compradores buscan externalización de integración, optimización y cumplimiento normativo. Se proyecta que el tamaño del mercado de sistemas de gestión de contenidos de salud para servicios crezca a una CAGR del 9,78%, lo que refleja una creciente dependencia de la experiencia de terceros para navegar las auditorías de HIPAA y la validación de modelos de inteligencia artificial.

Los sistemas de salud que adoptan EHR con capacidad de imágenes típicamente asignan el 45% de los presupuestos de proyectos a consultoría y formación, lo que subraya por qué los socios de servicios ocupan un lugar central en implementaciones complejas. Los servicios gestionados resultan atractivos para los hospitales de nivel medio que carecen de centros de operaciones de seguridad disponibles las 24 horas del día, los 7 días de la semana, lo que impulsa contratos plurianuales que estabilizan los ingresos de los proveedores y refuerzan la dependencia de la plataforma dentro del mercado de sistemas de gestión de contenidos de salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: La Aceleración de la Nube Continúa a Pesar de las Preocupaciones de Seguridad

Las instalaciones en la nube mantuvieron el 53,89% de los ingresos de 2025 y registran una CAGR del 10,21% hasta 2031, superando el crecimiento general del mercado a medida que los proveedores retiran centros de datos obsoletos. Los modelos híbridos —nodos perimetrales locales combinados con zonas de nube regionales— representan la mayoría de los nuevos contratos, especialmente en Europa, donde las cláusulas de soberanía de datos del GDPR restringen la adopción completa de la nube pública.

El tamaño del mercado de sistemas de gestión de contenidos de salud para implementaciones en la nube captura dos tercios del gasto total, apoyado por acuerdos de nivel de servicio de disponibilidad automática y aceleradores de inteligencia artificial integrados no disponibles en servidores heredados. Sin embargo, las prolongadas evaluaciones de riesgo de proveedores y la suscripción de ciberseguros ralentizan (continuación) los ciclos de finalización de contratos, lo que sugiere que las certificaciones de seguridad —FedRAMP, HITRUST, ISO 27001— seguirán siendo diferenciadores decisivos para los proveedores de nube.

Por Usuario Final: Los Pagadores Aceleran la Adopción para el Soporte de la Atención Basada en Valor

Los hospitales y sistemas de salud impulsaron el 45,89% del gasto de 2025, pero las inversiones de los pagadores están creciendo a una CAGR del 10,92% a medida que las aseguradoras buscan repositorios longitudinales para cuantificar los contratos de ahorro compartido y automatizar los puntos de contacto de reclamaciones. El tamaño del mercado de sistemas de gestión de contenidos de salud atribuible a los pagadores podría superar los 9,63 mil millones de USD para 2031 si los actuales mandatos de medidas de calidad digital se extienden más allá de Medicare Advantage.

Las clínicas ambulatorias, los centros de imágenes y las instalaciones de atención a largo plazo forman un segmento de larga cola con un crecimiento constante pero menor, que a menudo elige paquetes de software como servicio que combinan archivado con módulos de fax electrónico y portal del paciente. Estos compradores contribuyen a mantener un panorama de proveedores fragmentado que equilibra a los gigantes empresariales con actores especializados en la nube dentro del sector de gestión de contenidos de salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Procesamiento Inteligente de Documentos Habilitado por Inteligencia Artificial Disrumpe el Liderazgo en Contenidos Clínicos

La gestión de contenidos clínicos mantuvo una participación de ingresos del 40,74% en 2025, ya que los flujos de trabajo de radiología, cardiología y oncología continúan siendo el ancla de los archivos de imágenes jacr.org. Sin embargo, se prevé que el procesamiento inteligente de documentos habilitado por inteligencia artificial se expanda a una CAGR del 10,58%, reduciendo la brecha para 2031 a medida que los proveedores automatizan la abstracción de historiales clínicos y la documentación de autorizaciones previas. La participación del mercado de sistemas de gestión de contenidos de salud para soluciones centradas en el procesamiento inteligente de documentos podría superar el 25% al final del período de pronóstico si las curvas de adopción actuales persisten.

Las notas de progreso no estructuradas, las cartas de derivación y los informes de laboratorio enviados por fax todavía representan más del 80% de los documentos entrantes, lo que hace que la inteligencia artificial sea esencial para la analítica accionable. Los proveedores que integran modelos de lenguaje clínico preentrenados y paneles de explicabilidad se diferencian de los competidores de almacenamiento genérico en el mercado de sistemas de gestión de contenidos de salud.

Análisis Geográfico

América del Norte aportó el 38,41% de los ingresos de 2025, respaldada por una penetración madura de los EHR, la actividad de auditoría de HIPAA y un panorama hospitalario consolidado que prioriza los flujos de trabajo integrados de imágenes clínicas. Los mandatos de autenticación multifactor y cifrado, junto con el temor al ransomware, sostienen la demanda de repositorios de confianza cero, una tendencia que se espera mantenga la CAGR regional en el 7,74% hasta 2031.

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR del 11,32%, impulsada por los despliegues nacionales de EHR en India, Tailandia y Australia, además de un sólido financiamiento gubernamental para la inteligencia artificial en diagnósticos whitecase.com. Los programas públicos-privados de telesalud en provincias rurales añaden volumen incremental, especialmente para los proveedores nativos de la nube con licencia para alojar registros médicos bajo las cambiantes leyes locales de soberanía de datos.

Europa ofrece una expansión de dígito medio a medida que el cumplimiento del GDPR y las iniciativas de intercambio transfronterizo de datos estabilizan la demanda de los compradores. Las arquitecturas de nube híbrida dominan los nuevos compromisos, con nodos de nube soberana que mitigan las restricciones de residencia en Alemania, Francia y los países nórdicos hl7.org. Mientras tanto, los mercados de Oriente Medio comienzan a adoptar repositorios impulsados por inteligencia artificial vinculados al turismo médico y la digitalización de los seguros nacionales, añadiendo un corredor de crecimiento modesto pero estratégico para los proveedores globales.

Panorama regulatorio

La regulación que da forma a los sistemas de gestión de contenido sanitario se centra en la interoperabilidad, la simplificación administrativa y los requisitos de privacidad/seguridad. En Estados Unidos, las iniciativas de CMS vinculadas a la interoperabilidad y la autorización previa continúan impulsando las API basadas en estándares y el intercambio de datos, apoyándose en una política federal de TI sanitaria más amplia; ONC también avanza en la adopción de estándares mediante mecanismos como el Proceso de Avance de Versión de Estándares (SVAP) de 2026, que aprueba estándares de interoperabilidad más recientes para uso voluntario a partir de finales de 2026.

Los mandatos administrativos y de cumplimiento también se están volviendo más específicos para los documentos y transacciones que las plataformas de contenido deben almacenar, dirigir y auditar. CMS finalizó la norma de simplificación administrativa de HIPAA para las transacciones de adjuntos de reclamaciones de atención médica y firmas electrónicas (CMS-0053-F), efectiva el 26 de mayo de 2026, con cumplimiento requerido para el 26 de mayo de 2028, reforzando la necesidad de empaquetado de documentos alineado con estándares, controles de retención y auditabilidad en los flujos de trabajo de pagadores y proveedores. Las obligaciones de HIPAA y GDPR continúan impulsando funciones de cifrado, controles de acceso, gestión del ciclo de vida y registro de evidencias en los repositorios de contenido, particularmente para implementaciones en la nube e híbridas que operan a través de jurisdicciones.

Análisis de la cadena de valor

La cadena de valor abarca la captura e ingesta de contenido (notas clínicas, faxes, imágenes, derivaciones y documentos de reclamaciones), normalización e indexación (metadatos, codificación y consentimiento), almacenamiento seguro y gestión del ciclo de vida (retención, eliminación y rastros de auditoría), orquestación de flujos de trabajo (enrutamiento, firma electrónica, autorización previa y divulgación de información) y distribución e intercambio hacia sistemas descendentes como EHR, plataformas de pagadores, HIE y capas de análisis. Los organismos de estandarización y los marcos de interoperabilidad (HL7 FHIR, perfiles de integración IHE y especificaciones de intercambio de documentos) influyen en cómo los proveedores comercializan APIs, empaquetado de documentos y servicios de identidad/acceso para el intercambio entre organizaciones.

Los proveedores upstream incluyen infraestructura en la nube y proveedores de seguridad, kits de herramientas de interoperabilidad, componentes de OCR/IDP e IA generativa, e integradores de sistemas que ofrecen migración, desarrollo de interfaces y servicios gestionados. Los puntos de integración y gobernanza son cuellos de botella recurrentes, especialmente las migraciones de sistemas heredados, la alineación de datos maestros y la garantía de seguridad para entornos en la nube e híbridos, lo que ayuda a explicar por qué los servicios profesionales, los servicios gestionados y el soporte de validación representan una mayor proporción del gasto total del programa. Los esfuerzos de coordinación del ecosistema, como el CMS Health Technology Ecosystem, también moldean el funcionamiento de la cadena, enfatizando la infraestructura compartida y el intercambio basado en FHIR entre las partes interesadas.

Panorama Competitivo

El mercado de sistemas de gestión de contenidos de salud sigue siendo moderadamente fragmentado. Hyland, OpenText, IBM y Microsoft continúan compitiendo directamente en amplitud empresarial, mientras que Epic, Oracle Health y athenahealth integran repositorios nativos con sus EHR para consolidar el control de cuentas. Los proveedores se diferencian a través de:

- Inteligencia artificial y analítica integradas: la versión de procesamiento inteligente de documentos de Hyland de 2024 procesa 1.000 páginas por minuto, permitiendo la abstracción de notas clínicas en tiempo real.

- Servicios gestionados en la nube: la plataforma basada en Azure de OpenText ofrece acuerdos de nivel de servicio de disponibilidad del 99,99% y certificación FedRAMP, atrayendo a agencias federales de salud de Estados Unidos.

- Liderazgo en interoperabilidad: IBM aprovecha las pasarelas FHIR y las capas de consentimiento en cadena de bloques para eludir el escrutinio sobre el bloqueo de información y captar grandes redes de distribución integradas.

La consolidación persiste a medida que los especialistas más pequeños en procesamiento inteligente de documentos buscan escala. El lanzamiento del EHR habilitado por inteligencia artificial de Oracle en 2025 amenaza a los proveedores de contenidos independientes, ya que las plataformas totalmente integradas prometen una adquisición simplificada y una gobernanza unificada. Los litigios por bloqueo de información aumentan la presión de transparencia, orientando la diferenciación competitiva hacia estándares abiertos y analítica de valor añadido en lugar de tácticas de dependencia.

Líderes del Sector de Sistemas de Gestión de Contenidos de Salud

Microsoft

IBM

Hyland Software Inc

IQVIA

Xerox Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de digitalización empresarial y migración a la nube crean espacio libre para plataformas que puedan industrializar la ingesta, indexación y gobernanza de archivos con alto contenido de imágenes y documentos, manteniendo la interoperabilidad con los flujos de trabajo de los EHR. La asociación de junio de 2026 de University Hospitals Birmingham NHS Foundation Trusts con Mizaic para migrar más de 235 millones de imágenes de registros de pacientes a la plataforma en la nube MediViewer destaca la demanda de conversión de alto volumen, controles del ciclo de vida y recuperación optimizada para la nube en grupos de proveedores multisitio. Los programas similares tienden a favorecer a los proveedores y socios de servicios que combinan fábricas de migración con retención basada en políticas, auditabilidad y acceso basado en roles alineado con las necesidades de HIPAA y GDPR.

Una segunda oportunidad se encuentra en la intersección de la madurez en interoperabilidad y la productividad impulsada por IA. Las plataformas de contenido que exponen API basadas en estándares (intercambio alineado con FHIR, referencias de documentos y acceso con reconocimiento de identidad) e incorporan captura y resumen inteligentes en los flujos de trabajo de clínicos y pagadores pueden captar presupuestos vinculados a las ganancias de productividad. La publicación por parte de HL7 Europe de las Guías de Implementación FHIR Base y Core v2.0.0 en abril de 2026 (con soporte para FHIR R4 y R5) añade una estructura práctica de implementación para las iniciativas de datos transfronterizos, lo que aumenta la prima para los proveedores que puedan gestionar el versionado y el mapeo entre sistemas heterogéneos. En paralelo, el avance de NHS England en junio de 2026 con una implementación a gran escala de Microsoft 365 Copilot para su personal subraya la asignación activa hacia la eficiencia administrativa, favoreciendo las ofertas de gestión de contenido que proporcionan fuentes de conocimiento gobernadas, procedencia y controles de política para que las herramientas de IA puedan operar de forma segura sobre contenido clínico y operativo no estructurado.

Desarrollos recientes del sector

- Mayo de 2026: Fujitsu e IBM Japan formalizaron una colaboración en el sector sanitario para desarrollar una plataforma en la nube soberana para uso médico y utilizar conjuntamente soluciones de IA médica. El enfoque en la nube soberana respalda directamente a los repositorios de contenido sanitario que deben cumplir con requisitos de residencia de datos y seguridad, fortaleciendo el ecosistema para el alojamiento regulado dentro del país y la interoperabilidad gestionada.

- Diciembre de 2025: IBM lanzó IBM App Connect for Healthcare 13.0.1.0, ampliando las capacidades de integración específicas del sector sanitario alineadas con IBM App Connect Enterprise 13. Los aceleradores de integración y conectores reducen la friction entre las plataformas de gestión de contenido, los EHR y los sistemas de pagadores, favoreciendo implementaciones más rápidas y un movimiento de datos más estandarizado en entornos híbridos.

- Octubre de 2024: Microsoft anunció la disponibilidad general de soluciones de datos sanitarios en Microsoft Fabric e introdujo plantillas de aplicaciones sanitarias en vista previa pública en Microsoft Purview. Este movimiento refuerza la demanda empresarial de fundamentos de datos y contenido gobernados que puedan respaldar el análisis y la IA, aumentando la importancia de los metadatos unificados, el linaje y los controles de cumplimiento en las arquitecturas de gestión de contenido sanitario.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las plataformas de software y los servicios relacionados que utilizan las organizaciones sanitarias para capturar, almacenar, gestionar, dirigir y recuperar contenido clínico y administrativo a través de flujos de trabajo, incluido el contenido web y documental cuando respalda la prestación de atención, las operaciones y el cumplimiento.

Exclusiones del alcance: excluimos las herramientas de contenido empresarial de uso general que no se venden ni configuran para uso sanitario, junto con la mano de obra interna de TI que no se factura como parte de un producto o servicio contratado.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Por Modo de Implementación

- Local

- Nube

- Híbrido

- Por Aplicación

- Gestión de Contenidos Clínicos

- Administrativo / No Clínico

- Imágenes y Diagnósticos

- Portales del Paciente y Participación

- Por Usuario Final

- Hospitales y Sistemas de Salud

- Centros Quirúrgicos Ambulatorios

- Centros de Diagnóstico e Imágenes

- Pagadores / Proveedores de Seguros

- Instalaciones de Atención a Largo Plazo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para fijar el límite del mercado, la terminología y las señales prácticas de demanda que explican por qué los compradores sanitarios invierten en plataformas de contenido. Nos referimos a fuentes públicas como el Departamento de Salud y Servicios Humanos de EE. UU. para orientación sobre HIPAA, la Oficina del Coordinador Nacional de TI Sanitaria para programas de adopción de TI sanitaria e interoperabilidad, CMS para el contexto del panorama de proveedores, las estadísticas de salud de la OCDE para indicadores a nivel de sistema, y revistas revisadas por pares que analizan el crecimiento de datos clínicos no estructurados y la carga de documentación.

Del lado de la oferta, revisamos informes anuales de empresas, presentaciones para inversores, documentación de productos, sitios web de asociaciones y prensa reputada para comprender los patrones de empaquetado, las señales de migración a la nube y el comportamiento típico de adjunción de servicios. Cuando fue necesario, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para llenar vacíos en torno a la división de ingresos y el posicionamiento de productos. Las fuentes de investigación documental mencionadas anteriormente son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias para la recopilación de datos, verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se toman las decisiones de compra en la gestión de contenido sanitario, y qué módulos y servicios se consideran gasto principal frente a funcionalidad adyacente. Hablamos con una combinación de proveedores de soluciones, participantes en implementación y soporte, y partes interesadas del usuario final, como líderes de TI hospitalaria, cumplimiento y operaciones en América, EMEA y APAC. Esto nos ayudó a confirmar el momento de adopción, la evolución de precios y los ciclos de renovación realistas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 14% | APAC: 42% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 42% | EMEA: 31% |

| Actores más pequeños: 20% | Gerentes: 44% | América: 27% |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento comienza con una construcción de arriba hacia abajo, donde la digitalización de los proveedores sanitarios y las necesidades de documentación impulsadas por el cumplimiento se traducen en un grupo de demanda de gestión de contenido, y luego se aplican en las diferentes regiones según la madurez digital y la escala de prestación de atención. Una vez establecida esa estructura, se utilizaron verificaciones selectivas de abajo hacia arriba para mantener totales realistas. Estas incluyeron rangos muestreados de precio por usuario o precio por sitio, tasas típicas de adjunción de servicios durante las implementaciones, y verificaciones de razonabilidad frente a las divulgaciones de ingresos de los proveedores donde estaban disponibles.

Las entradas clave para este mercado incluyeron el ritmo de las migraciones a la nube en TI de proveedores, la proporción de contenido que sigue sin estructurar (documentos escaneados, imágenes, notas) y los requisitos de retención y auditoría que elevan las necesidades de almacenamiento y gobernanza. También modelamos los plazos de implementación que influyen en el momento de los ingresos por servicios, y la evolución promedio de los precios de suscripción o mantenimiento según el modelo de implementación. La previsión se realizó mediante análisis de escenarios respaldado por opiniones de expertos, ya que el gasto tiende a cambiar en etapas cuando las regulaciones se endurecen, cuando los hospitales se consolidan o cuando se retrasan grandes migraciones. Cuando las entradas de abajo hacia arriba estaban incompletas para geografías más pequeñas o participantes privados, llenamos los vacíos utilizando bandas de precios observadas, indicadores de adopción a nivel regional y relaciones conservadoras de servicio a software, y luego verificamos nuevamente estos supuestos con la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples pasadas que comparan los totales modelados con señales independientes, como los programas de digitalización de proveedores, la actividad de contratos reportada y la división esperada entre software y servicios de implementación. Se marcaron las grandes variaciones, se revisaron los supuestos y se activó un seguimiento cuando los precios, los ciclos de implementación o los efectos de divisa no coincidían con el comportamiento de compra descrito por los compradores.

Antes de la aprobación final, un paso de revisión analítica verifica saltos interanuales, deriva de participación regional y cualquier problema matemático entre segmentos. Los números finales solo se aprueban después de que la lógica sea consistente de principio a fin. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales afectan los precios, la adopción o los plazos regulatorios. Justo antes de la entrega, realizamos una revisión final para que el cliente reciba la visión más actual disponible en el momento de la compra.

Estimación de Mordor Intelligence del mercado de sistemas de gestión de contenido sanitario en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de gestión de contenido sanitario pueden diferir sustancialmente, incluso cuando la etiqueta del tema es similar, porque cada fuente puede aplicar diferentes límites de alcance, lógica de precios y momentos para los ajustes de divisa e inflación. También aparecen diferencias cuando una estimación enfatiza las suscripciones de software, mientras que otra incorpora servicios más amplios o categorías de contenido digital relacionadas.

La cadencia de actualización y el momento de la conversión de divisa son impulsores clave de esta brecha. Con contratos multianuales, renovaciones y ciclos de implementación, los valores reportados pueden variar según el año utilizado para la conversión y cómo se anualizan los precios recurrentes. Al reverificar las bandas de precios y los supuestos de adopción a intervalos regulares, y alinear la conversión de divisa con el año de dimensionamiento, Mordor Intelligence mantiene el valor de 2026 vinculado a la actividad observable de implementación de proveedores y a rangos de suscripción realistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 40,31 mil millones USD (2026) | |

| Editor de la industria A | 6,56 mil millones USD (2025) | Utiliza un año base anterior y una visión de monetización más estrecha que puede subestimar las implementaciones empresariales, y no siempre queda claro si los servicios, las integraciones y los precios multisitio están completamente incluidos. |

| Editor de la industria B | 8,70 mil millones USD (2024) | Cubre una etiqueta de gestión de contenido más amplia, pero no separa claramente las plataformas de CMS sanitario de categorías de contenido adyacentes, y el método de precios detrás del valor de 2024 no es transparente sobre qué se trata como recurrente frente a puntual. |

La dispersión entre las tres cifras refleja principalmente el momento y lo que cada editor cuenta como ingresos dentro del alcance, especialmente en torno a los servicios y cómo se anualizan los precios recurrentes. Nuestras verificaciones mantienen el modelo trazable al ritmo de adopción, los ciclos de implementación y las bandas de precios prácticas, y las variaciones se revisan para que los totales se mantengan consistentes año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de gestión de contenidos de salud para 2031?

Se prevé que el mercado de sistemas de gestión de contenidos de salud alcance los 61,28 mil millones de USD para 2031 con una trayectoria de CAGR del 8,74%.

¿Qué segmento está creciendo más rápido en el mercado de sistemas de gestión de contenidos de salud?

Los servicios se expanden a una CAGR del 9,78% porque los proveedores necesitan soporte de integración, cumplimiento normativo y entrenamiento de inteligencia artificial.

¿Con qué rapidez avanza la implementación en la nube?

El segmento de la nube crece a una CAGR del 10,21%, impulsado por un menor costo total de propiedad y actualizaciones de seguridad integradas.

¿Por qué los pagadores invierten en soluciones de gestión de contenidos?

Los contratos de atención basada en valor requieren registros longitudinales detallados para calcular los resultados de ahorro compartido, lo que impulsa la CAGR de los pagadores al 10,92%.

¿Qué papel desempeña la inteligencia artificial en la gestión de contenidos moderna?

El procesamiento inteligente de documentos habilitado por inteligencia artificial extrae datos de notas e imágenes no estructuradas, reduciendo los errores de entrada manual y mejorando la precisión de la codificación, y es la aplicación de mayor crecimiento con una CAGR del 10,58%.

Última actualización de la página el: