Tamaño y Participación del Mercado de TI para la Gestión del Talento Médico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

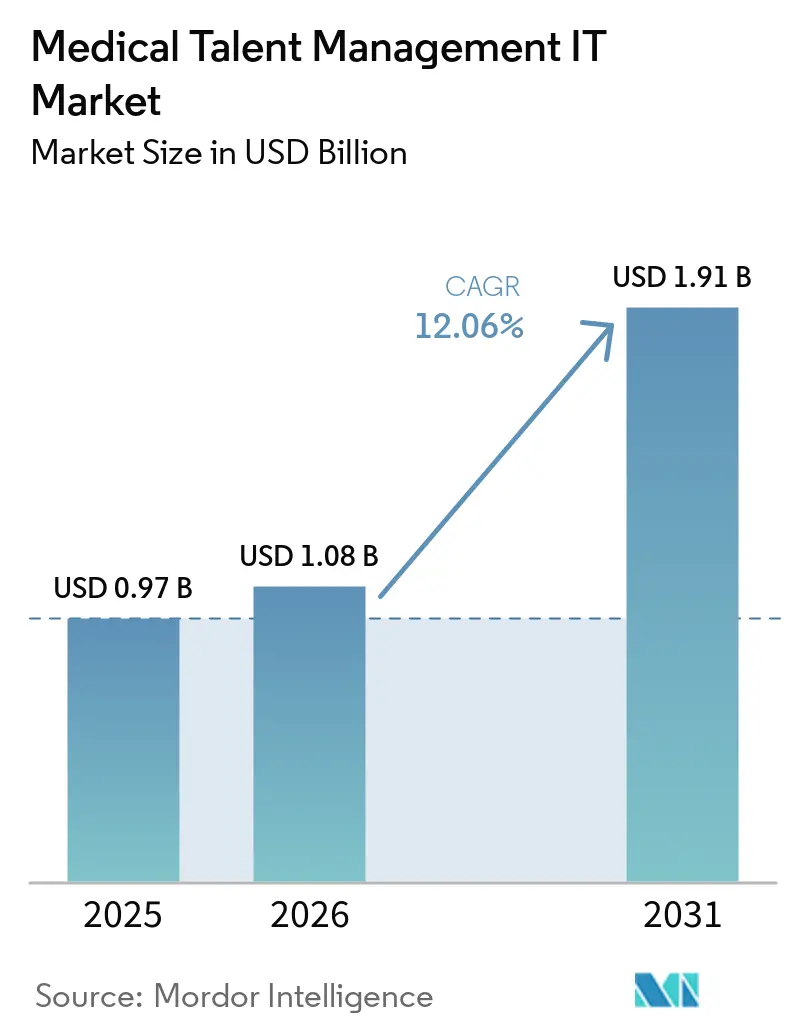

| Tamaño del Mercado (2026) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.06% CAGR |

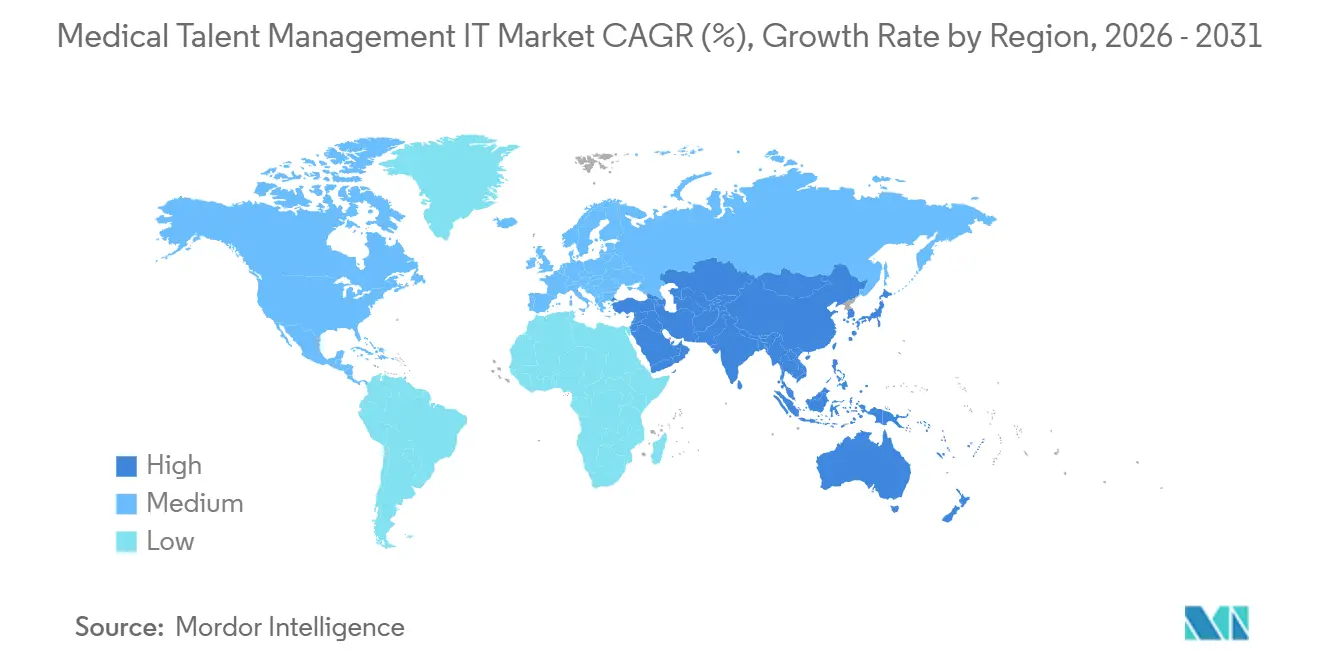

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

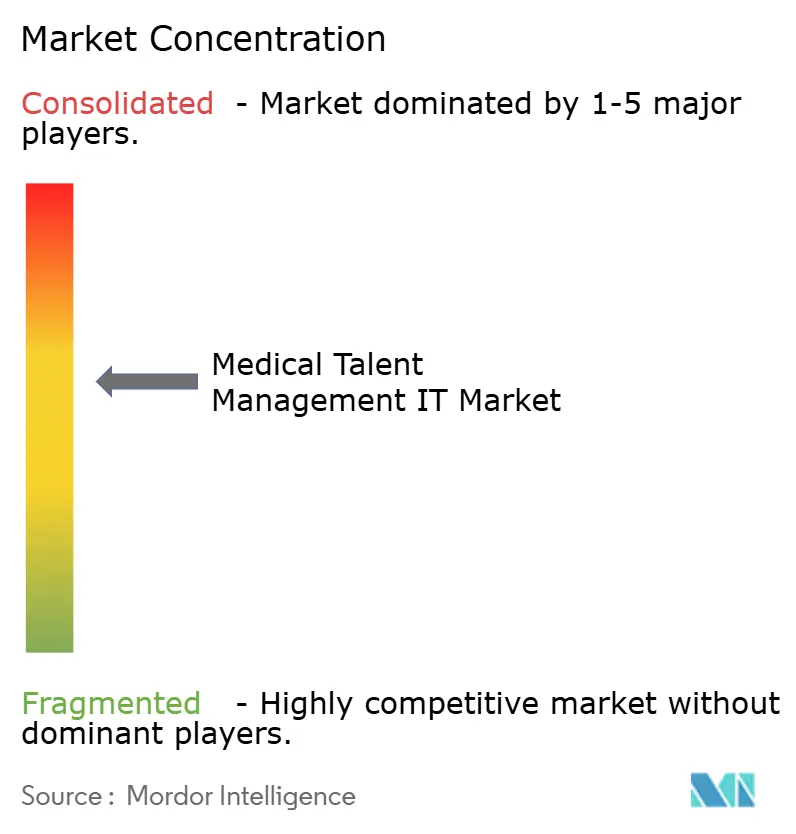

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TI para la Gestión del Talento Médico por Mordor Intelligence

El tamaño del Mercado de TI para la Gestión del Talento Médico fue valorado en USD 0,97 mil millones en 2025 y se estima que crecerá desde USD 1,08 mil millones en 2026 hasta alcanzar USD 1,91 mil millones en 2031, a una CAGR del 12,06% durante el período de pronóstico (2026-2031).

La persistente escasez de personal, la rápida adopción de la nube y el endurecimiento de los mandatos de cumplimiento están impulsando a los hospitales y otros proveedores de atención a tratar las plataformas de talento como infraestructura estratégica en lugar de software administrativo [1]Administración de Recursos y Servicios de Salud, "Proyección de la Oferta y Demanda de la Fuerza Laboral en Salud," hrsa.gov. Los costos laborales representan hasta el 60% de los gastos operativos hospitalarios, por lo que incluso una modesta ganancia de productividad derivada de la programación automatizada o la acreditación en tiempo real genera un alivio presupuestario mensurable. La implementación en la nube ya representa una participación significativa, transformando la adquisición hacia modelos de suscripción que integran ciberseguridad, acuerdos de nivel de servicio de disponibilidad y actualizaciones continuas de funciones en un único precio. La elección de plataforma está impulsada menos por listas de verificación de funciones y más por la capacidad del proveedor para integrar reclutamiento, programación, aprendizaje y acreditación en un único flujo de trabajo que elimina la entrada manual de datos entre los sistemas de recursos humanos, historia clínica electrónica y nómina.

Conclusiones Clave del Informe

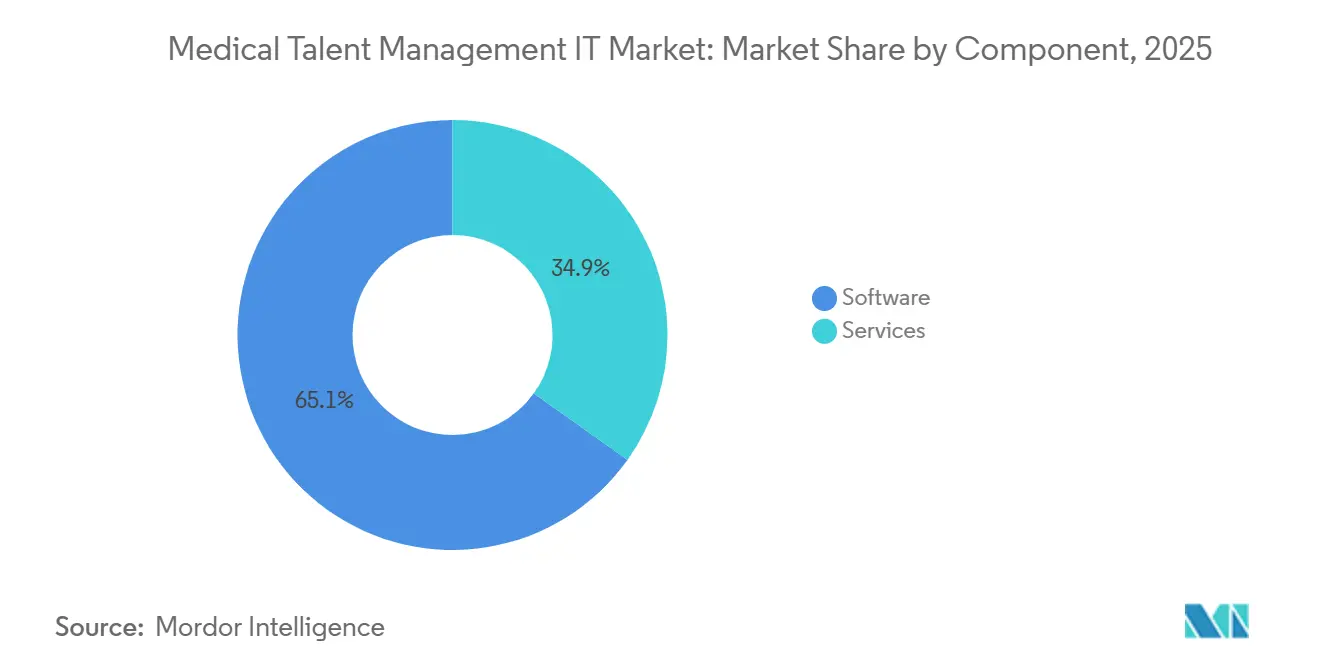

- Por componente, el software lideró con el 65,12% de la participación del mercado de TI para la gestión del talento médico en 2025, mientras que los servicios avanzan a una CAGR del 14,78% hasta 2031.

- Por implementación, el segmento basado en web/nube lideró el mercado de TI para la gestión del talento médico con una participación del 59,24% en 2025 y se espera que crezca a una CAGR del 15,61% para 2031.

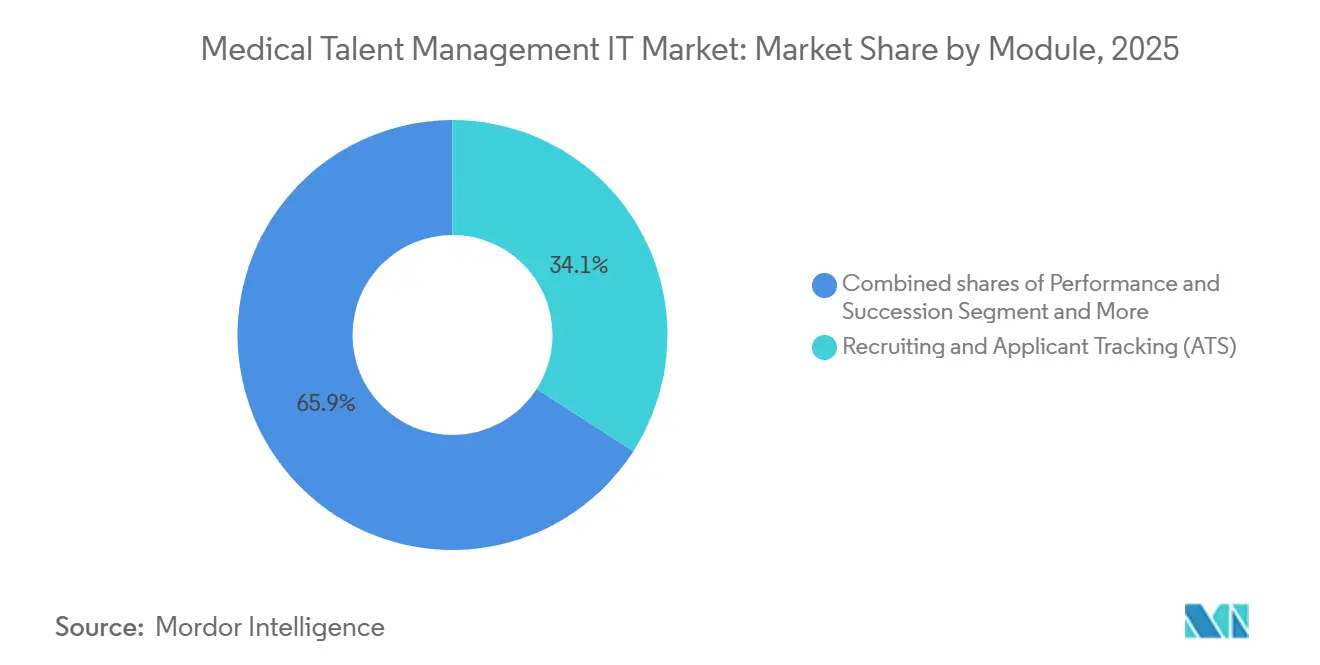

- Por módulo, el reclutamiento y el seguimiento de candidatos representaron el 34,09% de los ingresos en 2025, y se proyecta que el aprendizaje y el cumplimiento crezcan a una CAGR del 16,21% hasta 2031.

- Por usuario final, los hospitales y sistemas de salud representaron el 45,09% de los ingresos en 2025; los centros ambulatorios/clínicas y grupos de médicos son el segmento de usuario final de más rápido crecimiento con una CAGR del 13,41% hasta 2031.

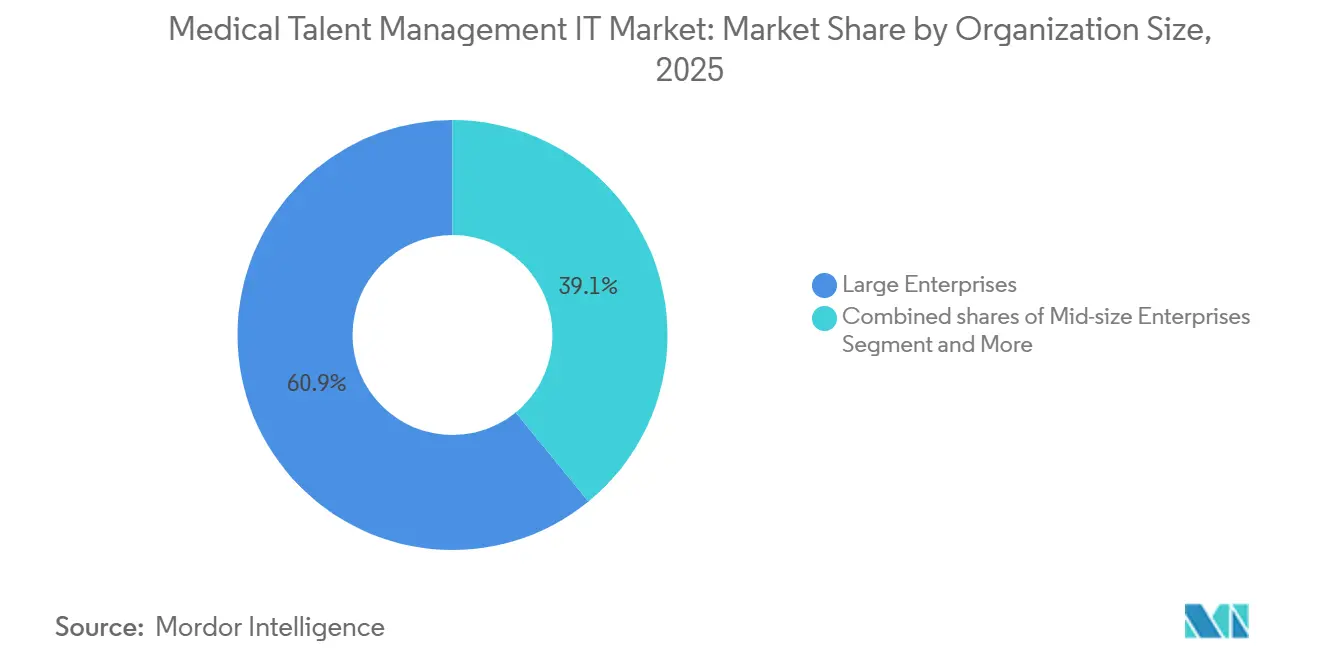

- Por tamaño de organización, las grandes empresas representaron el 60,89% de los ingresos en 2025, y se proyecta que las empresas medianas crezcan a una CAGR del 14,31% hasta 2031.

- Por geografía, América del Norte concentró el 45,23% del valor en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 14,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de TI para la Gestión del Talento Médico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de personal y la presión sobre los costos laborales intensifican la adopción de herramientas de reclutamiento, programación, retención y análisis | +3.2% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| La analítica de personal y la programación habilitadas por la nube y la inteligencia artificial aceleran la modernización | +2.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| La formación impulsada por el cumplimiento y el seguimiento de competencias (HIPAA, TJC) integran el uso de sistemas de gestión del aprendizaje | +1.9% | América del Norte, en expansión hacia Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Los modelos de atención basada en valor impulsan la productividad de la fuerza laboral y la analítica de costo por resultado | +1.8% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| La aplicación de datos de dotación de personal PBJ en la atención a largo plazo acelera la digitalización del control de tiempo/asistencia y la programación | +1.6% | Estados Unidos (mandato federal), con efecto en Canadá | Mediano plazo (2-4 años) |

| El endurecimiento de la acreditación/delegación de la NCQA (ventanas de verificación más cortas, monitoreo continuo) cataliza la automatización de la acreditación | +1.4% | América del Norte, mercados impulsados por pagadores a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Personal y la Presión sobre los Costos Laborales Intensifican la Adopción de Herramientas de Reclutamiento, Programación, Retención y Análisis

La escasez global de enfermeras y profesionales de la salud aliada continúa ampliándose, con Estados Unidos proyectando una brecha de 108.960 enfermeras registradas para 2038. Los hospitales ya destinan más de la mitad de sus presupuestos operativos a la mano de obra, por lo que los directores financieros priorizan los modelos predictivos de rotación y la programación impulsada por inteligencia artificial que puede redirigir las horas del personal hacia la atención directa al paciente. La analítica en tiempo real que identifica posibles renuncias con 90 días de anticipación permite a los gerentes intervenir tempranamente con asesoramiento o ajustes en los turnos, lo que cuesta aproximadamente una décima parte de cubrir un puesto vacante. Estas herramientas convierten los sistemas de talento de registros administrativos en paneles operativos de primera línea que afectan directamente los indicadores de rendimiento y calidad. A medida que se expande el reembolso basado en valor, los ejecutivos vinculan cada vez más los proyectos de optimización de personal a las penalizaciones por readmisión y los bonos por experiencia del paciente, consolidando el respaldo presupuestario para las inversiones en el mercado de TI para la gestión del talento médico.

La Nube como Prioridad y la Analítica de Personal/Programación Habilitada por Inteligencia Artificial Aceleran la Modernización

El ciberataque a Change Healthcare en 2024 demostró que las arquitecturas de proveedor único o locales crean un riesgo sistémico cuando los flujos de nómina y acreditación se interrumpen durante semanas. En consecuencia, la implementación en la nube se ha convertido en el modelo de adquisición predeterminado para los hospitales medianos y comunitarios que carecen de recursos para el monitoreo de seguridad las 24 horas del día. Los sistemas multisitio están incorporando algoritmos de inteligencia artificial sobre bases de datos en la nube para ajustar el personal al censo en vivo y las puntuaciones de agudeza, reduciendo las horas extraordinarias en porcentajes de dos dígitos en los primeros seis meses tras la puesta en marcha. Cada vez más, los proveedores enfatizan la predicción de preferencias de turno en lugar del cribado de currículums, porque las mejoras granulares en la programación generan un retorno de la inversión más rápido y evitan preocupaciones sobre litigios por sesgo. Como resultado, el mercado de TI para la gestión del talento médico observa lanzamientos nativos en la nube de forma trimestral, acortando los ciclos de innovación y reforzando el crecimiento de los ingresos por suscripción.

La Formación Impulsada por el Cumplimiento y el Seguimiento de Competencias Integran el Uso de Sistemas de Gestión del Aprendizaje

La revisión de estándares de la Comisión Conjunta en 2024 añadió 18 nuevas competencias que deben documentarse para cada función clínica, convirtiendo los sistemas de gestión del aprendizaje en pilares fundamentales de la defensa ante auditorías. Los hospitales que automatizan la asignación de cursos por función y envían recordatorios escalonados reducen los hallazgos de acreditación relacionados con la formación del personal en un 40% en comparación con el seguimiento manual. Los módulos de microaprendizaje móvil —actualizaciones de tres minutos sobre protocolos revisados de sepsis, por ejemplo— alcanzan tasas de finalización cercanas al 80%, superando ampliamente los cursos de actualización anuales tradicionales de una hora. Dado que las penalizaciones por incumplimiento pueden superar las tarifas de licencia de software, los consejos directivos tratan ahora los gastos en sistemas de gestión del aprendizaje como inversiones en mitigación de riesgos que protegen tanto los ingresos como la reputación.

El Endurecimiento de la Acreditación/Delegación de la NCQA Cataliza la Automatización de la Acreditación

La NCQA exige ahora la verificación de fuente primaria en un plazo de 120 días y el monitoreo continuo de licencias, comprimiendo los plazos que las hojas de cálculo manuales no pueden cumplir [2]Comité Nacional para el Aseguramiento de la Calidad, "Estándares de Acreditación y Delegación 2024," ncqa.org. Las plataformas de acreditación automatizadas obtienen actualizaciones nocturnas de los colegios estatales y del Banco Nacional de Datos de Profesionales, reduciendo el tiempo de incorporación al panel de 120 a 45 días y previniendo las denegaciones de los pagadores vinculadas a documentos vencidos. Dado que un solo día de retraso en la inscripción se traduce en pérdida de facturación, los directores financieros financian ahora la automatización de la acreditación con presupuestos del ciclo de ingresos en lugar de partidas de recursos humanos. Los sistemas de salud que implementan el monitoreo de credenciales en tiempo real reportan menos reclamaciones denegadas, lo que pone de relieve un beneficio directo sobre los ingresos que acelera la adopción de la plataforma.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El riesgo de ciberseguridad/privacidad y los costos de cumplimiento de HIPAA ralentizan los despliegues | -1.2% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La complejidad de integración con los ecosistemas de historia clínica electrónica/recursos humanos/nómina aumenta la carga de implementación | -0.9% | Global, concentrado en entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Las restricciones presupuestarias y las prioridades de TI en competencia retrasan las inversiones en plataformas de gestión de personal | -0.8% | Global, pronunciado en organizaciones pequeñas y medianas | Corto plazo (≤ 2 años) |

| La volatilidad normativa en torno a los mínimos de dotación de personal en la atención a largo plazo reduce la urgencia impulsada por el cumplimiento en los hogares de enfermería | -0.6% | Estados Unidos, variación a nivel estatal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Riesgo de Ciberseguridad/Privacidad y los Costos de Cumplimiento de HIPAA Ralentizan los Despliegues

El sector sanitario experimentó 725 brechas de seguridad notificables en 2024, con un costo promedio de USD 10,93 millones por incidente [3]Departamento de Salud y Servicios Humanos de EE. UU., "Portal de Brechas de Seguridad," hhs.gov. Las plataformas de talento almacenan identificadores personales, notas disciplinarias y números de seguridad social, datos de alto valor que atraen a grupos de ransomware. Los proveedores medianos deben gastar hasta USD 300.000 anuales para mantener las certificaciones HITRUST o SOC 2, lo que erosiona los presupuestos de desarrollo de productos y limita su capacidad para ingresar a nuevos nichos del mercado de TI para la gestión del talento médico. Por ello, algunos sistemas de salud difieren la migración completa a la suite, manteniendo los recursos humanos o la nómina principales de forma local mientras adoptan selectivamente módulos en la nube solo donde el retorno de la inversión supera claramente el riesgo.

La Complejidad de Integración con los Ecosistemas de Historia Clínica Electrónica/Recursos Humanos/Nómina Aumenta la Carga de Implementación

Un hospital de 400 camas mantiene aproximadamente 16 sistemas empresariales, y cada interfaz adicional multiplica las rutas de error que pueden retrasar los pagos de nómina o crear identificaciones de empleados duplicadas. Los datos de la fuerza laboral, como las preferencias de turno o las puntuaciones de competencia, carecen de recursos HL7-FHIR estandarizados, lo que requiere interfaces de programación de aplicaciones personalizadas que se rompen cuando cualquier proveedor ascendente lanza una actualización importante. Los sobrecostos son comunes; dos tercios de los proyectos de integración superan los plazos en al menos seis meses, causando fatiga presupuestaria y frustración entre las partes interesadas. Como medida defensiva, algunos directores de información eligen módulos de gestión de personal nativos de su proveedor de historia clínica electrónica actual, incluso cuando los productos independientes ofrecen funciones más ricas, reforzando la dependencia del proveedor en toda la industria de TI para la gestión del talento médico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Impulso a Medida que la Complejidad Supera al Licenciamiento

El software representó el 65,12% del gasto en 2025, aunque se prevé que los ingresos por servicios aumenten a una CAGR del 14,78% hasta 2031, superando el crecimiento del software en el mercado de TI para la gestión del talento médico. La implementación, la migración de datos y la consultoría de gestión del cambio representan ahora una parte significativa de los costos totales del proyecto para los grandes sistemas de salud a medida que consolidan productos dispares de seguimiento de candidatos, sistemas de gestión del aprendizaje y programación en suites unificadas.

Los servicios gestionados, en los que un proveedor opera la acreditación o la programación en nombre del cliente, se están expandiendo más rápidamente, convirtiendo proyectos únicos en contratos recurrentes que estabilizan los ingresos. El paquete de gestión de personal como servicio de Oracle incorpora especialistas certificados en acreditación dentro de los equipos hospitalarios y traslada la administración de la plataforma fuera del departamento de TI, lo que señala un movimiento más amplio hacia la fijación de precios basada en resultados. La transición remodela los modelos de rentabilidad de los proveedores, recompensando a las empresas que combinan propiedad intelectual de software con profunda experiencia en el dominio en lugar de bases de código puras.

Por Implementación: La Adopción de la Nube se Dispara, aunque lo Local se Mantiene en Segmentos Regulados

Las implementaciones web y en la nube representaron el 59,24% del total de instalaciones en 2025 y se proyecta que crezcan a una CAGR del 15,61%, lo que refleja la preferencia de los compradores por la economía de suscripción y las actualizaciones de seguridad gestionadas por el proveedor en el mercado de TI para la gestión del talento médico. Los hospitales comunitarios citan la incapacidad de contratar talento en ciberseguridad como la principal razón para abandonar los centros de datos locales.

Aun así, un número significativo de implementaciones permanece de forma local, especialmente en centros médicos académicos, instituciones federales y regiones con estrictas leyes de residencia de datos. El Catálogo de Controles de Cumplimiento en la Nube de Alemania, por ejemplo, exige que los archivos de credenciales se almacenen dentro de las fronteras de la Unión Europea, lo que impulsa arquitecturas híbridas que almacenan documentos sensibles de forma local mientras envían datos de programación anonimizados a la nube para la optimización mediante aprendizaje automático. Los proveedores ofrecen ahora versiones en contenedores de sus bases de código de software como servicio, lo que permite a los clientes cambiar entre modelos de alojamiento sin compromisos funcionales.

Por Módulo/Función: El Reclutamiento Lidera los Ingresos; la Acreditación y la Analítica Registran el Crecimiento más Rápido

Los módulos de reclutamiento y seguimiento de candidatos representaron el 34,09% de los ingresos de 2025, y se espera que el aprendizaje y el cumplimiento se expandan a una CAGR del 16,21%. La rotación entre las enfermeras hospitalarias creció significativamente en 2024, lo que impulsó a los equipos de recursos humanos a modernizar los flujos de trabajo de publicación de empleos, puntuación de candidatos y programación de entrevistas para reducir el tiempo de cobertura. Los sistemas de aprendizaje y cumplimiento ocupan el segundo lugar, consolidados por los mandatos de HIPAA y la Comisión Conjunta.

Las herramientas de acreditación e inscripción de pagadores son las categorías emergentes del mercado de TI para la gestión del talento médico, con un crecimiento significativo proyectado hasta 2031 a medida que la NCQA acorta las ventanas de verificación. La analítica de personal sigue siendo un segmento más pequeño pero estratégico: los paneles que vinculan el costo laboral con los resultados de los pacientes atraen la supervisión del director financiero y justifican las expansiones de la plataforma. Las suites de programación y control de tiempo y asistencia se benefician de las normas de dotación de personal del Centro de Servicios de Medicare y Medicaid en la atención a largo plazo, impulsando un crecimiento de dos dígitos donde las tarjetas de tiempo en papel no pueden generar archivos PBJ conformes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Siguen siendo Dominantes mientras la Atención Domiciliaria se Acelera

Los hospitales y las redes de prestación integrada generaron el 45,09% de los ingresos en 2025, lo que refleja su escala y exposición regulatoria. Adquieren suites integradas que cubren todo el ciclo de vida del empleado, buscando armonizar miles de códigos de puestos en múltiples campus.

Por el contrario, los centros ambulatorios/clínicas y grupos de médicos representan el nicho de más rápido crecimiento del mercado de TI para la gestión del talento médico con una CAGR del 13,41%. Los incentivos de atención basada en valor han trasladado los episodios de alta agudeza de las salas de hospitalización a entornos domiciliarios, donde las aplicaciones móviles deben verificar las credenciales del cuidador y las marcas de tiempo de las visitas en tiempo real. Las organizaciones de salud conductual también aceleran la adopción para gestionar las licencias entre estados y la alta rotación de consejeros.

Por Tamaño de Organización: Las Grandes Empresas Lideran el Gasto, las Empresas Medianas Lideran el Crecimiento

Los grandes sistemas de salud captaron el 60,89% de las ventas de 2025, pero las empresas medianas se están expandiendo a una CAGR del 14,31%, ligeramente por debajo de la de los grupos más pequeños. Los sindicatos complejos, múltiples historias clínicas electrónicas y los sistemas de nómina heredados alargan los ciclos de implementación, por lo que los grandes compradores enfatizan los flujos de trabajo configurables que incrementan los costos de servicios profesionales.

Los proveedores medianos y comunitarios adoptan paquetes modulares en la nube que pueden estar operativos en menos de 90 días, logrando una recuperación de la inversión más rápida y acelerando la curva de penetración de la industria de TI para la gestión del talento médico. Los proveedores están experimentando con plantillas de "configuración mínima" impulsadas por inteligencia artificial que generan automáticamente cadenas de aprobación basadas en el tipo de organización, reduciendo la brecha histórica en los plazos de implementación entre las pequeñas y grandes empresas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 45,23% de los ingresos en 2025, ya que los mandatos de dotación de personal del Centro de Servicios de Medicare y Medicaid y las normas de seguridad de HIPAA obligaron a los proveedores a digitalizar los flujos de trabajo de programación, aprendizaje y acreditación. Los sistemas de salud de Estados Unidos integran cada vez más la analítica de personal en los paneles de nivel directivo, enmarcándola como palanca para la expansión del margen en mercados laborales inflacionarios. La fragmentación provincial de Canadá ralentiza los despliegues nacionales, aunque una asignación federal de 200 millones de dólares canadienses para registros de proveedores interoperables está impulsando la demanda de plataformas de acreditación en la nube. Los hospitales privados de México despliegan portales de reclutamiento bilingües para atender a turistas médicos transfronterizos, lo que señala un camino de crecimiento de nicho para los proveedores con fluidez en los marcos regulatorios tanto en inglés como en español.

Europa contribuyó con una participación significativa del gasto en 2025. El fondo de digitalización hospitalaria de Alemania de 4.300 millones de euros reembolsa la mayoría de los costos de software, impulsando una adquisición rápida pero también reforzando las preferencias de alojamiento local para cumplir con las cláusulas de residencia del Reglamento General de Protección de Datos. La Iniciativa de Datos de la Fuerza Laboral del Servicio Nacional de Salud del Reino Unido centraliza los registros de personal de 1,3 millones de empleados, impulsando a los centros a adoptar interfaces de programación de aplicaciones estandarizadas para los flujos de tiempo y asistencia y competencias. Los países del sur de Europa enfrentan restricciones presupuestarias, por lo que prefieren suites de talento de código abierto combinadas con servicios de integradores locales.

Se proyecta que Asia-Pacífico crezca a una CAGR del 14,13% hasta 2031, la más rápida entre todas las regiones en el mercado de TI para la gestión del talento médico. China tiene como objetivo licenciar a 1 millón de nuevos médicos generales para 2030, lo que requiere automatización de acreditación a gran escala en las oficinas de salud provinciales. La Misión Nacional de Salud Digital de India establece directrices de interoperabilidad que obligan indirectamente a las organizaciones proveedoras a adoptar la acreditación en la nube y la programación para participar en los programas de reembolso gubernamental. La fuerza laboral envejecida de Japón impulsa proyectos piloto de programación basada en inteligencia artificial que relacionan las habilidades de las enfermeras con las puntuaciones de agudeza en la atención geriátrica, mientras que Australia y Corea del Sur priorizan la validación de credenciales para la telemedicina con el fin de mantener las consultas de video entre jurisdicciones.

Panorama Competitivo

El mercado de TI para la gestión del talento médico sigue siendo moderadamente concentrado, con los cinco principales proveedores acumulando ingresos combinados significativos en 2025. Oracle Health ofrece la única suite completamente integrada de historia clínica electrónica a gestión de personal, aunque la prolongada integración posterior a la fusión ha permitido a especialistas de nicho como QGenda y symplr ganar participación en la programación de médicos y la acreditación, respectivamente. Workday y SAP SuccessFactors incluyen módulos de talento sin costo incremental de licencia cuando los sistemas de salud adquieren suites financieras o de cadena de suministro, sacrificando el margen de software a cambio de la fidelización de cuentas.

Los proveedores especializados se diferencian por la profundidad: el catálogo de cursos alineado con la Comisión Conjunta de HealthStream y el mapeo de competencias de Relias disuaden la rotación de clientes porque migrar los registros históricos de aprendizaje a un nuevo sistema conlleva el riesgo de incumplimiento. Los nuevos competidores disruptivos se centran en funciones nativas de inteligencia artificial como el intercambio automatizado de turnos y la predicción del agotamiento, pero los grandes compradores proceden con cautela ante la incertidumbre sobre el sesgo algorítmico. Las oportunidades federales se están abriendo a medida que Infor y Microsoft despliegan instancias autorizadas con FedRAMP de nivel alto para las instalaciones del Departamento de Asuntos de Veteranos, un sector valorado en aproximadamente USD 300 millones en cinco años.

La salud conductual, la atención domiciliaria y la acreditación de pagadores destacan como segmentos de espacio en blanco donde ningún actor dominante tiene una participación de dos dígitos. Los proveedores capaces de integrarse con las historias clínicas electrónicas dominantes (Epic, Oracle Health) y los motores de nómina dominantes (ADP, Ceridian) sin código personalizado obtienen una ventaja de distribución, porque los directores de información tratan cada vez más la interoperabilidad fluida como el principal criterio de compra. La competencia de precios se centra en las tarifas diarias de servicios profesionales en lugar de las cuotas de suscripción, lo que subraya el cambio hacia modelos de ingresos con mayor peso en servicios.

Líderes de la Industria de TI para la Gestión del Talento Médico

Oracle Health

QGenda

Symplr

HealthStream

Ceridian

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Oracle invirtió USD 150 millones para integrar datos de agudeza en tiempo real en su motor de programación, habilitando ratios dinámicos de enfermera por paciente en redes de múltiples hospitales.

- Enero de 2026: Workday integró su módulo de programación dentro de la interfaz de usuario de la historia clínica electrónica de Epic, reduciendo el tiempo de asignación de turnos en un 35% durante un proyecto piloto de 12 sitios.

- Noviembre de 2025: Ceridian (Dayforce) adquirió HealthcareSource por USD 425 millones, añadiendo flujos de trabajo de contratación de clínicos prediseñados.

Alcance del Informe Global del Mercado de TI para la Gestión del Talento Médico

| Software |

| Servicios |

| Basado en Web/Nube |

| Local |

| Reclutamiento y Seguimiento de Candidatos |

| Aprendizaje y Cumplimiento (Sistema de Gestión del Aprendizaje/Plataforma de Experiencia de Aprendizaje; seguimiento de educación continua) |

| Desempeño y Sucesión |

| Compensación y Beneficios |

| Programación y Control de Tiempo y Asistencia |

| Acreditación e Inscripción de Pagadores |

| Analítica de Personal |

| Hospitales y Sistemas de Salud |

| Centros Ambulatorios/Clínicas y Grupos de Médicos |

| Atención a Largo Plazo / Enfermería Especializada |

| Salud Conductual |

| Atención Domiciliaria y Cuidados Paliativos |

| Pagadores / Planes de Salud (enfocados en acreditación) |

| Grandes Empresas |

| Empresas Medianas |

| Pequeñas Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Por Implementación | Basado en Web/Nube | |

| Local | ||

| Por Módulo / Función | Reclutamiento y Seguimiento de Candidatos | |

| Aprendizaje y Cumplimiento (Sistema de Gestión del Aprendizaje/Plataforma de Experiencia de Aprendizaje; seguimiento de educación continua) | ||

| Desempeño y Sucesión | ||

| Compensación y Beneficios | ||

| Programación y Control de Tiempo y Asistencia | ||

| Acreditación e Inscripción de Pagadores | ||

| Analítica de Personal | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Centros Ambulatorios/Clínicas y Grupos de Médicos | ||

| Atención a Largo Plazo / Enfermería Especializada | ||

| Salud Conductual | ||

| Atención Domiciliaria y Cuidados Paliativos | ||

| Pagadores / Planes de Salud (enfocados en acreditación) | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Empresas Medianas | ||

| Pequeñas Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de TI para la gestión del talento médico?

El mercado está valorado en USD 1,08 mil millones en 2026 y está en camino de alcanzar USD 1,91 mil millones para 2031.

¿A qué velocidad está creciendo el mercado de TI para la gestión del talento médico?

Se está expandiendo a una CAGR del 12,06% durante 2026-2031, impulsado por la escasez de personal, la migración a la nube y los nuevos mandatos de cumplimiento.

¿Qué módulo tiene la mayor participación de ingresos?

Los sistemas de reclutamiento y seguimiento de candidatos concentraron el 34,09% de los ingresos en 2025, liderando todos los demás módulos.

¿Qué región se espera que crezca más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 14,13% hasta 2031, a medida que China e India invierten en sistemas de acreditación y dotación de personal a gran escala.

Última actualización de la página el: