Tamaño y Participación del Mercado de BPO de Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

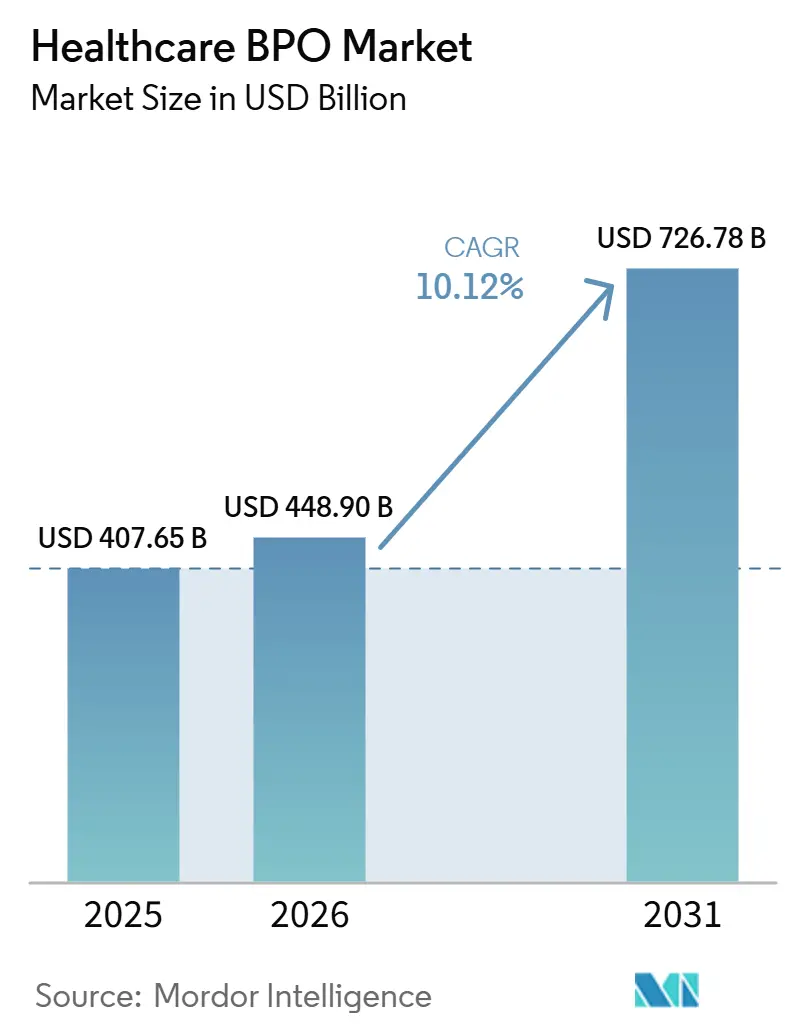

| Tamaño del Mercado (2026) | 448.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 726.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de BPO de Salud por Mordor Intelligence

Se espera que el tamaño del Mercado de BPO de Salud crezca desde 407,65 mil millones de USD en 2025 hasta 448,90 mil millones de USD en 2026 y se prevé que alcance los 726,78 mil millones de USD en 2031 a una CAGR del 10,12% durante 2026-2031.

Esta expansión refleja un cambio desde los contratos exclusivamente laborales hacia plataformas de transformación habilitadas por tecnología que abordan ineficiencias clínicas y administrativas sistémicas. La demanda está aumentando a medida que los hospitales y las aseguradoras se enfrentan a reembolsos más ajustados, escasez persistente de mano de obra y leyes de protección de datos más estrictas. La propiedad de capital privado está acelerando las inversiones en plataformas, y la combinación de inteligencia artificial generativa con experiencia en el dominio está reformulando las ecuaciones precio-valor. El aumento de las tasas de interés no ha frenado el apetito inversor, en gran medida porque las ganancias de productividad impulsadas por la IA permiten a los proveedores comprometerse con precios basados en resultados que protegen los márgenes en un entorno de financiación turbulento.

Conclusiones Clave del Informe

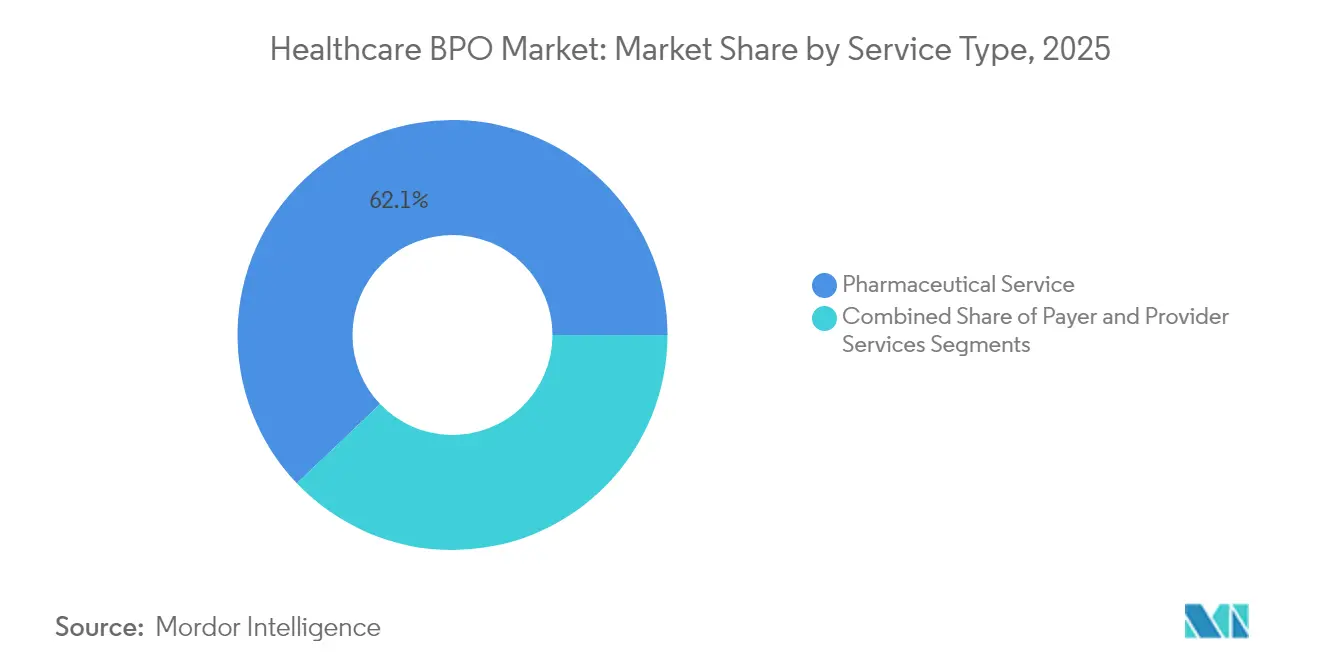

- Por tipo de servicio, los servicios farmacéuticos representaron el 62,12% de la participación del mercado de BPO de Salud en 2025, mientras que los servicios al Proveedor están preparados para la CAGR más rápida del 14,78% hasta 2031.

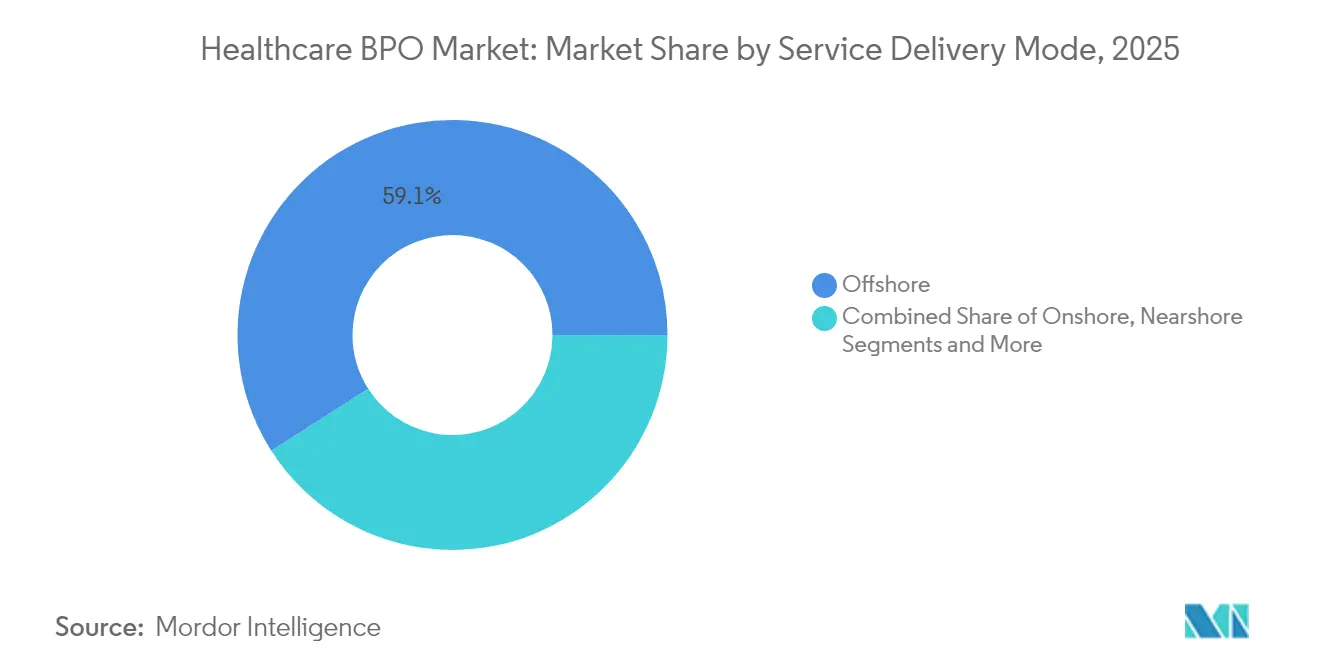

- Por modelo de prestación de servicios, las operaciones en el extranjero representaron el 59,05% de los ingresos del mercado de BPO de Salud en 2025; la prestación cercana registrará la CAGR más alta del 14,21% hasta 2031.

- Por modelo de adopción tecnológica, la Transferencia Directa Tradicional retuvo el 52,88% de los ingresos de 2025, aunque la prestación con IA Generativa integrada está escalando a una CAGR del 11,95%.

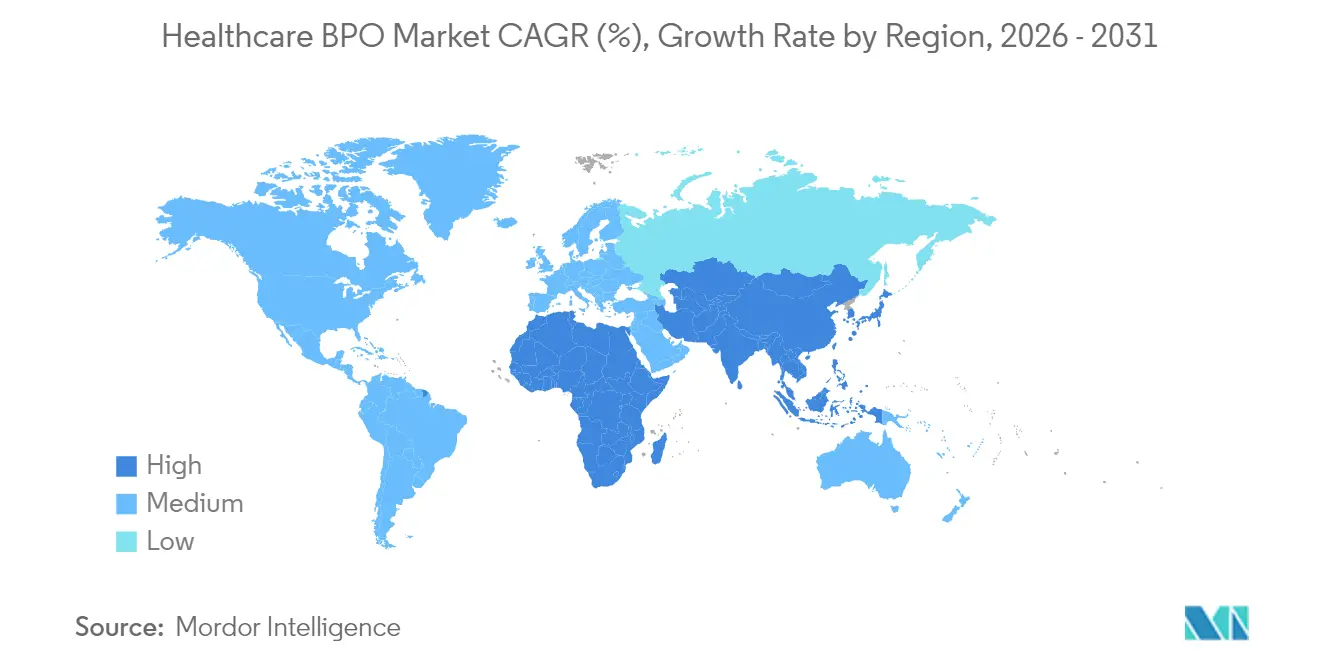

- Por geografía, América del Norte contribuyó con el 48,15% de los ingresos de 2025, mientras que Asia-Pacífico lidera el campo con una CAGR del 12,62%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de BPO de Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Externalización cercana y acceso a la tecnología | +1.8% | América del Norte y América Latina | Mediano plazo (2-4 años) |

| Rápida externalización de procesos clínicos | +2.1% | Global | Largo plazo (≥ 4 años) |

| Las reformas sanitarias impulsan la externalización | +1.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Automatización de codificación con IA Generativa | +2.3% | Global | Corto plazo (≤ 2 años) |

| Convergencia pagador-proveedor | +1.2% | América del Norte | Largo plazo (≥ 4 años) |

| Consolidaciones impulsadas por capital privado | +1.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La externalización cercana permite la colaboración en tiempo real

La investigación académica muestra que las organizaciones sanitarias que trasladan trabajo a países cercanos reducen el riesgo operativo en un 35% mientras ahorran entre un 20 y un 30% en comparación con la prestación en tierra.[1]Miguel Ramirez, "Resultados de Riesgo y Costo de la Externalización Cercana en Salud," Universidad de California San Diego, ucsd.edu Las leyes de residencia de datos más estrictas, como el requisito de Florida de que los registros electrónicos de salud permanezcan en los Estados Unidos, sus territorios o Canadá, hacen que los sitios próximos sean más atractivos que los centros lejanos. El aumento anual del 10,5% en los ingresos por servicios de tecnología de la información y negocios cercanos de México refuerza aún más su posición como ubicación preferida, especialmente para contratos de ciclo de ingresos y documentación clínica. El capítulo de comercio digital del USMCA proporciona certeza jurídica sobre los flujos de datos transfronterizos y la protección de la propiedad intelectual, dando confianza a los pagadores y proveedores para adjudicar contratos plurianuales a proveedores de la región. Los hallazgos de la Universidad de Stanford indican que los modelos basados en proximidad mejoran los resultados de cumplimiento en un 40% y reducen los errores de comunicación en un 25%. En conjunto, estos factores aceleran un cambio geográfico que favorece al mercado de BPO de salud, especialmente para las funciones de ingresos de ciclo medio.

Rápida adopción de la externalización de procesos clínicos

Un estudio longitudinal de cinco años informó que los patrocinadores que utilizan socios externos acortaron los ensayos clínicos en 18 meses sin sacrificar el cumplimiento normativo.[2]Karen Mitchell, "Ensayos Descentralizados y Tendencias de Externalización," Journal of Clinical Research and Bioethics, omicsonline.org El interés pospandémico en los estudios descentralizados aumenta la necesidad de herramientas de participación del paciente y plataformas de integración de datos que las empresas especializadas de BPO ya operan. Los investigadores de la Escuela de Medicina de Harvard observaron un 22% más de inscripción y un 15% mejores puntuaciones de calidad de datos en ensayos externalizados frente a programas internos. A medida que los motores de inteligencia artificial automatizan la captura de datos y las tareas de presentación regulatoria, los proveedores pueden añadir análisis de valor agregado sobre el monitoreo tradicional. La externalización también libera a los equipos de biotecnología para centrarse en la I+D central mientras acceden a grupos de pacientes globales y experiencia regulatoria dedicada. Esta combinación posiciona a la externalización de procesos clínicos como el segmento de más rápida expansión del mercado de externalización de procesos de negocio de salud.

Las reformas sanitarias impulsan la externalización especializada

Los mandatos de atención basada en valor y las actualizaciones continuas de la PPACA crean reglas de reporte complejas que muchos hospitales tienen dificultades para cumplir internamente. El Commonwealth Fund encontró que los proveedores que utilizan socios administrativos externos lograron un 28% mejores resultados de calidad y un 19% menores costos administrativos. La adopción del CIE-11 y las frecuentes actualizaciones de codificación requieren capacitación continua del personal, un área donde los proveedores de BPO ya mantienen grupos de talento certificado. Health Affairs documentó un 45% menos de hallazgos de auditoría y un 30% de respuestas regulatorias más rápidas entre los sistemas que externalizan las funciones de cumplimiento. Los cambios normativos predecibles se traducen en una demanda constante, lo que permite a los proveedores agrupar análisis, coordinación de atención y tecnología bajo contratos plurianuales que respaldan precios premium, fortaleciendo la industria de BPO de salud.

La automatización con IA Generativa desbloquea acuerdos de ingresos de ciclo medio

La evidencia revisada por pares muestra que la codificación habilitada por IA alcanza una precisión del 94% al mismo tiempo que reduce el tiempo de procesamiento en un 75%.[3]P. Kannan, "Precisión de los Motores de Codificación Autónoma," jmir.org Los motores autónomos escalan a millones de encuentros con una supervisión humana mínima, lo que reduce los costos unitarios y amplía el volumen direccionable entre los hospitales de tamaño mediano. Baptist Health utilizó modelos de lenguaje natural para automatizar las autorizaciones previas y las notas médicas, reduciendo los cuellos de botella administrativos y aumentando el rendimiento. Los investigadores del MIT CSAIL informan un 32% más de flujo de caja y un 41% menos de denegaciones de reclamaciones cuando la IA complementa el trabajo del ciclo de ingresos. Los proveedores que combinan estas herramientas con expertos en cumplimiento experimentados ahora persiguen a proveedores de nivel medio que anteriormente carecían de la escala para justificar la externalización, ampliando el mercado de BPO de salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones complejas multijurisdiccionales | -1.3% | Global | Largo plazo (≥ 4 años) |

| Costo total oculto y dependencia del proveedor | -0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Leyes soberanas de residencia de datos | -1.1% | Global | Corto plazo (≤ 2 años) |

| Escasez de codificadores con formación médica en centros de nivel 2 | -0.8% | Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Complejas Multijurisdiccionales

Las cláusulas de la HIPAA en constante evolución se intersectan con el RGPD, lo que obliga a los proveedores a gestionar el cifrado, la autenticación multifactor y los protocolos de brechas localizados. Los proveedores incurren en revisiones legales para cada nuevo escenario de alojamiento transfronterizo. La prohibición de Florida sobre el almacenamiento no doméstico aumenta el costo de incorporación y los retrasos para los sistemas multiestatales. Los proveedores más pequeños tienen dificultades para financiar equipos de cumplimiento paralelos, lo que modera el crecimiento de nuevos clientes en el mercado de Servicios de Externalización de Procesos de Negocio de Salud.

Costo Total Oculto y Dependencia del Proveedor

Los clientes a menudo subestiman las tarifas de transición, la aceleración de la productividad y el gasto en gestión del cambio, lo que lleva a excesos en el costo total de propiedad más allá de los precios unitarios anunciados. Las plataformas propietarias monolíticas pueden restringir la portabilidad de los datos, atrapando a los pagadores o proveedores en renovaciones plurianuales a tarifas heredadas. Estas experiencias alimentan el escepticismo a nivel directivo que alarga los ciclos de compra, especialmente para los externalizadores por primera vez en Europa y Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Los Servicios Farmacéuticos Dominan en Medio de la Aceleración de la I+D

En cuanto a los servicios farmacéuticos, la fabricación ocupa una participación dominante en el mercado de externalización de procesos de negocio de salud. Las inversiones en fabricación se están desplazando hacia instalaciones de alta potencia y terapia celular, impulsadas por la creciente complejidad de los productos biológicos. Esta tendencia está fomentando acuerdos de servicios maestros a largo plazo que agrupan la transferencia de tecnología y los servicios de liberación de lotes regulatorios. La externalización de Ventas y Marketing se centra en la participación omnicanal de los médicos y los programas de apoyo al paciente conformes, mientras que la externalización de I+D aborda la bioinformática especializada, la toxicología y los análisis de diagnóstico complementario que las empresas de biotecnología más pequeñas no pueden escalar internamente. El endurecimiento de los mandatos de serialización y anticontrafacción está impulsando la orquestación de cadenas de suministro no clínicas. El modelado de gemelos digitales y las plataformas de evidencia del mundo real están acelerando el cierre de ensayos al mapear los desencadenantes de eventos adversos en tiempo casi real. La consolidación de los repositorios de datos clínicos y comerciales mejora la velocidad de lanzamiento de productos, mientras que las consolidaciones de organizaciones de investigación por contrato respaldadas por capital privado agilizan el monitoreo de sitios y los servicios de laboratorio central, lo que permite a los patrocinadores centrarse en la ciencia de la cartera y mantener márgenes saludables. Los servicios al proveedor son el servicio de más rápido crecimiento con una CAGR del 14,78% hasta 2031. Los servicios de gestión del ciclo de ingresos apoyan la estabilidad fiscal de los hospitales en medio de la escasez de mano de obra mediante la automatización de notas clínicas, la captura de cargos y las ediciones de pagadores, reduciendo la volatilidad del efectivo disponible. Los Servicios de Atención al Paciente integran la enfermería virtual con el triaje del centro de contacto para mejorar las puntuaciones de experiencia, mientras que los servicios de Planificación Estratégica analizan los patrones de derivación y las combinaciones de pagadores para orientar las inversiones en líneas de servicio. La IA avanzada, como los algoritmos predictivos utilizados por Ensemble Health, enruta las facturas complejas a los codificadores senior solo cuando los motores de reglas no pueden resolverlas por sí solos, lo que permite a los hospitales aumentar los ingresos netos sin un crecimiento proporcional de la plantilla. Este cambio de productividad posiciona la externalización como un impulsor de ingresos en lugar de simplemente una herramienta de reducción de costos, reforzando la industria de BPO de salud.

Por Modelo de Prestación de Servicios: El Dominio en el Extranjero Desafiado por el Crecimiento Cercano

Los centros en el extranjero representaron el 59,05% de los ingresos de 2025, anclados por India y Filipinas. Aun así, la prestación cercana, que se expande a una CAGR del 14,21%, ahora gana las colas de codificación de ciclo medio sensibles y de autorización previa donde la colaboración clínica en tiempo real es importante. Las unidades en tierra siguen siendo fundamentales para los análisis de alto valor y las auditorías vinculadas a las actualizaciones de los Centros de Servicios de Medicare y Medicaid. Los modelos híbridos combinan los tres para cubrir los cambios geopolíticos o regulatorios, haciendo que las estrategias de abastecimiento sean más resilientes.

El corredor Guadalajara-Monterrey de México se beneficia de las protecciones digitales del USMCA y las vías de visado que facilitan la reciprocidad de licencias de enfermería. Mientras tanto, la ley de almacenamiento doméstico de Florida empuja a los proveedores de la Costa Este hacia instalaciones en Tampa y San Juan. Esta recalibración geográfica significa una tendencia de diversificación que mantiene el mercado de Servicios de Externalización de Procesos de Negocio de Salud cerca de los entornos de atención al usuario final.

Por Modelo de Adopción Tecnológica: Los Modelos Tradicionales Enfrentan la Disrupción de la IA

Los servicios de Transferencia Directa Tradicional retuvieron el 52,88% de los ingresos de 2025 porque los hospitales aversos al riesgo aún priorizan los enfoques probados. La prestación con IA Generativa integrada, que crece a una CAGR del 11,95%, combina grandes modelos de lenguaje con marcos de instrucciones gobernados que mantienen las salvaguardas de información de salud protegida. Los contratos de Plataforma como Servicio de Procesos de Negocio combinan software por suscripción con garantías de resultados, particularmente atractivos para los hospitales comunitarios de tamaño mediano. Los compromisos de automatización inteligente inyectan bots específicos en flujos de trabajo individuales, como la autorización previa, generando ahorros inmediatos sin una revisión completa del sistema.

La plataforma Nurse Assist de Sagility enruta las descripciones de síntomas a guiones que recomiendan los próximos pasos, lo que demuestra que la IA puede elevar los indicadores de referencia de la experiencia de atención. Los proveedores que cuantifican la precisión y la defensa regulatoria acelerarán la adopción, elevando la base tecnológica en todo el mercado de BPO de salud.

Análisis Geográfico

América del Norte contribuyó con el 48,15% de los ingresos globales en 2025, ya que el complejo entorno de reembolso de la región requirió un amplio apoyo especializado. Los hospitales continúan externalizando las operaciones de ciclo medio para compensar las brechas crónicas de personal. La reestructuración del liderazgo de Optum hacia la atención basada en valor subraya el crecimiento en los contratos de externalización agrupados que integran la documentación clínica con la orientación de redes. El impulso de Canadá hacia la interoperabilidad de registros electrónicos de salud pancanadienses y el auge de México como centro cercano amplían el dinamismo regional. El mercado de BPO de salud se centra, por tanto, en las inversiones en plataformas y la profundidad regulatoria en esta geografía en lugar de solo en la competencia de precios.

Asia-Pacífico registra la CAGR más rápida del 12,62%, impulsada por las iniciativas de salud poblacional y la financiación de salud digital en India, China y el Sudeste Asiático. Los proveedores indios añaden centros cercanos en Malasia y los Emiratos Árabes Unidos para cumplir con las cláusulas de localización de datos. Filipinas amplía los centros de participación del paciente, mientras que los proveedores privados de China se apoyan en los BPO nacionales versados en los nuevos requisitos de la ley de seguridad de datos. El suministro de talento sigue siendo un atractivo, aunque las crecientes expectativas de privacidad significan que las empresas deben invertir en defensas cibernéticas avanzadas. En consecuencia, el mercado de BPO de salud se adapta distribuyendo centros más cerca de los mercados finales e integrando equipos de cumplimiento multilingüe.

Europa mantiene un crecimiento constante ya que el RGPD limita el tráfico en el extranjero. Alemania y el Reino Unido prefieren socios de análisis nacionales capaces de gestionar los estándares del NHS o de las Krankenkassen. Los países del sur de Europa modernizan las cámaras de compensación de reclamaciones, externalizando a integradores regionales que comprenden el reembolso transfronterizo en el área Schengen. Los proveedores integran los principios del Código de Conducta de la Nube de la UE, obteniendo precios premium y contratos a largo plazo. El mercado de BPO de salud continúa madurando a través de ofertas especializadas como la auditoría de recetas electrónicas y la medición de resultados alineada con la Estrategia Farmacéutica de la UE.

Panorama Competitivo

El campo competitivo muestra una concentración moderada. Accenture, Cognizant y Optum combinan carteras integrales con aceleradores de IA, defendiendo la participación de cartera. Los actores de nivel medio se centran en nichos, como la documentación clínica o la participación de los afiliados, donde la profundidad tiene precedencia sobre la amplitud. El capital privado disponible financia consolidaciones de múltiples activos que estandarizan procesos, como se observa en EQT–GeBBS. Las valoraciones cercanas a 17 veces el EBITDA asumen un crecimiento de dos dígitos a partir del apalancamiento laboral impulsado por la IA, impulsando la renovación de plataformas entre los actores establecidos.

Los disruptores como Sagility Health presentan el triaje de enfermería con IA Generativa y planean una oferta pública inicial en torno a una valoración de 3.000 millones de USD basada en el liderazgo tecnológico. Las estructuras de contratos están cambiando hacia precios basados en el rendimiento que recompensan la finalización de reclamaciones sin intervención humana. Mientras tanto, los megacontratos como la renovación de 1.000 millones de USD de Cognizant con UnitedHealth demuestran que los actores establecidos pueden defender la escala cuando demuestran aumentos de productividad. El mercado de BPO de salud recompensa así a las empresas que equilibran la velocidad de innovación con el cumplimiento normativo demostrado.

Los movimientos estratégicos subrayan la carrera: VisiQuate adquirió Etyon para mejorar los análisis autónomos; Huron adquirió Eclipse Insights para reforzar la consultoría del ciclo de ingresos; y Harvest Partners invirtió en Med-Metrix para profundizar en soluciones puntuales. Se esperan más integraciones verticales que vinculen los servicios de asesoría, plataforma y gestión bajo una misma estructura de capital, reforzando la dependencia del cliente en todo el mercado de BPO de salud.

Líderes de la Industria de BPO de Salud

Accenture

Genpact

IQVIA

Parexel International Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: VisiQuate adquirió Etyon para mejorar las capacidades del ciclo de ingresos impulsadas por IA, añadiendo automatización avanzada y análisis predictivo para las operaciones financieras.

- Junio de 2025: Cognizant aseguró una renovación y expansión de 1.000 millones de USD con UnitedHealth Group centrada en las ganancias de productividad de la IA.

- Junio de 2025: Harvest Partners invirtió en Med-Metrix, señalando el apetito del capital privado por plataformas especializadas de ciclo de ingresos.

- Junio de 2025: Huron acordó adquirir Eclipse Insights, profundizando su equipo de consultoría del ciclo de ingresos.

Alcance del Informe Global del Mercado de BPO de Salud

Según el alcance, la externalización de procesos de negocio es un proceso que permite a los proveedores de salud seleccionar los proveedores externos más adecuados para procesos de negocio específicos. Permite a los hospitales y profesionales médicos dedicar su valioso tiempo a la atención al paciente en lugar de a otras tareas rutinarias de oficina. El Mercado de BPO de Salud está segmentado por Tipo de Servicio (Servicio al Pagador (Gestión de Recursos Humanos, Gestión de Reclamaciones, Gestión de Relaciones con el Cliente, Gestión Operativa/Administrativa, Gestión de Atención, Gestión de Proveedores, Otros Servicios al Pagador), Servicio al Proveedor (Inscripción de Pacientes y Planificación Estratégica, Servicio de Atención al Paciente, Gestión del Ciclo de Ingresos), Servicio Farmacéutico (Investigación y Desarrollo, Fabricación, Servicio No Clínico (Gestión de la Cadena de Suministro y Logística, Servicios de Ventas y Marketing, Otros Servicios No Clínicos)) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (millones de USD) para los segmentos anteriores.

| Por Servicio al Pagador | Gestión de Recursos Humanos | |

| Gestión de Reclamaciones | ||

| Gestión de Relaciones con el Cliente | ||

| Gestión Operativa / Administrativa | ||

| Gestión de Atención | ||

| Gestión de Proveedores | ||

| Otros Servicios al Pagador | ||

| Por Servicio al Proveedor | Inscripción de Pacientes y Planificación Estratégica | |

| Servicio de Atención al Paciente | ||

| Gestión del Ciclo de Ingresos | ||

| Por Servicio Farmacéutico | Investigación y Desarrollo | |

| Fabricación | ||

| Servicio No Clínico | Gestión de la Cadena de Suministro y Logística | |

| Servicios de Ventas y Marketing | ||

| Otros Servicios No Clínicos | ||

| En Tierra |

| Cercano |

| En el Extranjero |

| Híbrido / Multisitio |

| BPO Tradicional de Transferencia Directa |

| BPO Basado en Plataforma como Servicio de Procesos de Negocio |

| BPO Liderado por Automatización Inteligente |

| BPO con IA Generativa Integrada |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Por Servicio al Pagador | Gestión de Recursos Humanos | |

| Gestión de Reclamaciones | |||

| Gestión de Relaciones con el Cliente | |||

| Gestión Operativa / Administrativa | |||

| Gestión de Atención | |||

| Gestión de Proveedores | |||

| Otros Servicios al Pagador | |||

| Por Servicio al Proveedor | Inscripción de Pacientes y Planificación Estratégica | ||

| Servicio de Atención al Paciente | |||

| Gestión del Ciclo de Ingresos | |||

| Por Servicio Farmacéutico | Investigación y Desarrollo | ||

| Fabricación | |||

| Servicio No Clínico | Gestión de la Cadena de Suministro y Logística | ||

| Servicios de Ventas y Marketing | |||

| Otros Servicios No Clínicos | |||

| Por Modelo de Prestación de Servicios | En Tierra | ||

| Cercano | |||

| En el Extranjero | |||

| Híbrido / Multisitio | |||

| Por Modelo de Adopción Tecnológica | BPO Tradicional de Transferencia Directa | ||

| BPO Basado en Plataforma como Servicio de Procesos de Negocio | |||

| BPO Liderado por Automatización Inteligente | |||

| BPO con IA Generativa Integrada | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de BPO de salud para 2031?

Se espera que el sector alcance los 726,78 mil millones de USD en 2031, expandiéndose a una CAGR del 10,12%.

¿Qué segmento lidera actualmente la externalización del lado del pagador?

La Gestión de Reclamaciones lidera con una participación de ingresos del 34,21%, reflejando su papel central en la adjudicación precisa de reclamaciones.

¿Por qué la prestación cercana crece más rápido que la prestación en el extranjero?

Los centros cercanos cumplen con las normas de almacenamiento de la HIPAA y permiten la colaboración clínica en tiempo real, impulsando una CAGR del 14,21% para el modelo.

¿Cómo está cambiando la IA Generativa la gestión del ciclo de ingresos?

Los estudios revisados por pares muestran una precisión de codificación del 94% y un procesamiento un 75% más rápido, lo que permite a los hospitales de tamaño mediano externalizar de manera económica.

¿Qué región muestra las mejores perspectivas de crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 12,62% gracias a la expansión de la infraestructura sanitaria y la adopción de la salud digital.

Última actualización de la página el: