Tamaño y Participación del Mercado de Externalización Hospitalaria

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

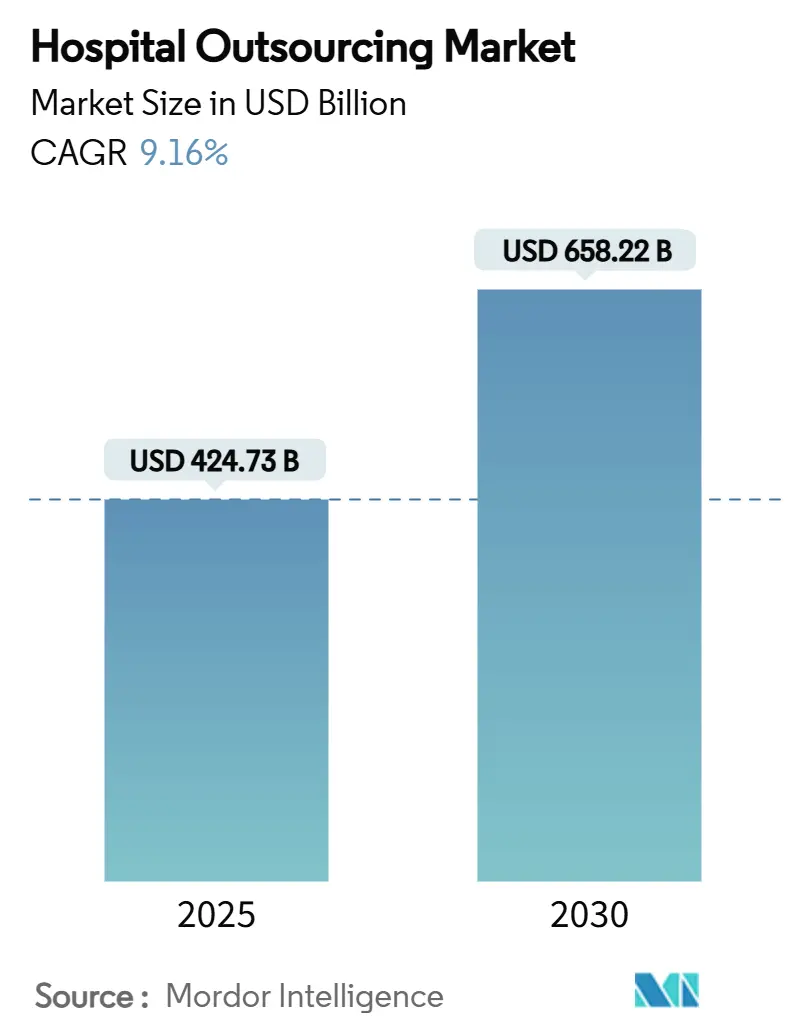

| Tamaño del Mercado (2025) | 424.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 658.22 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.16% CAGR |

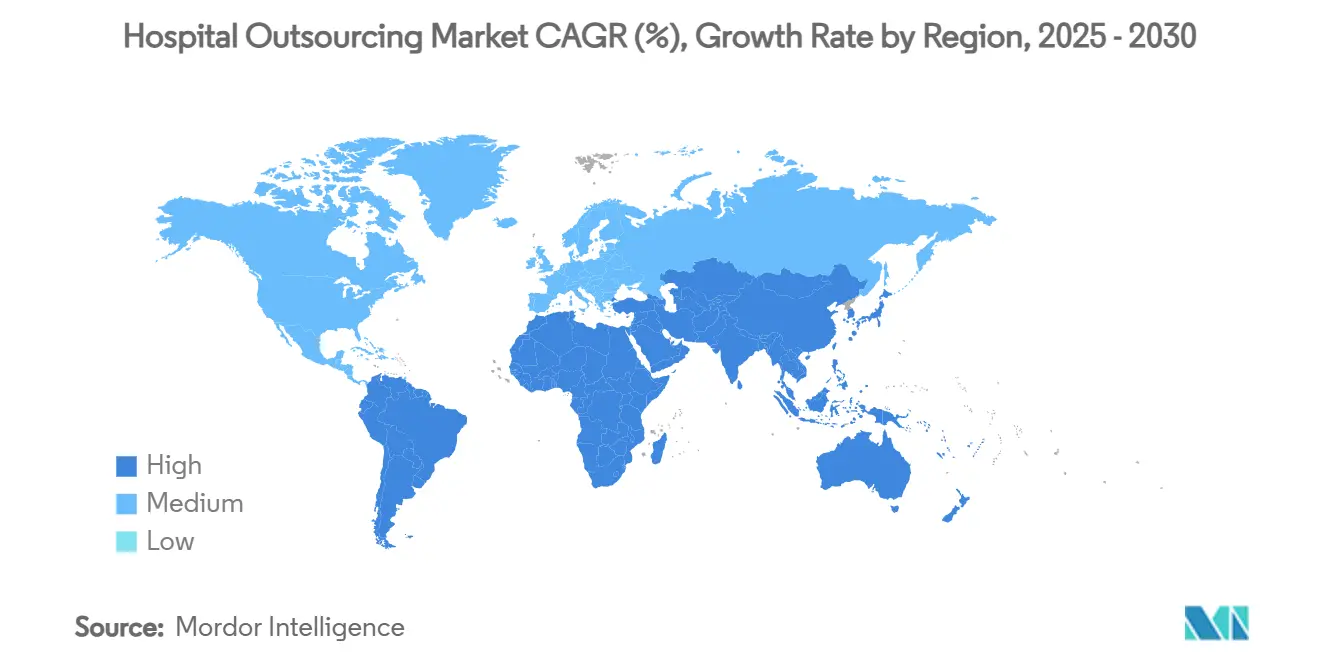

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización Hospitalaria por Mordor Intelligence

El tamaño del mercado de externalización hospitalaria se situó en USD 424,73 mil millones en 2025 y se prevé que alcance los USD 658,22 mil millones en 2030, avanzando a una CAGR del 9,16% durante el período. Las crecientes presiones operativas, la escasez mundial de mano de obra y la expansión de los requisitos tecnológicos están impulsando a los hospitales a establecer asociaciones profundas y plurianuales con especialistas externos. Los contratos de tecnología de la información (TI) dominan el gasto actual, aunque la externalización de servicios clínicos está escalando rápidamente a medida que los sistemas de salud protegen sus competencias esenciales y garantizan el acceso a talento escaso. Las estrictas regulaciones de ciberseguridad, los incentivos de atención basada en valor y la automatización mediante inteligencia artificial (IA) están acelerando la adopción, mientras que los aumentos salariales impulsados por la inflación y los mandatos de localización de datos moderan el crecimiento a corto plazo. La creciente competencia entre grupos de servicios diversificados y proveedores de tecnología especializados está fomentando adquisiciones estratégicas y colaboraciones intersectoriales que integran herramientas digitales directamente en los flujos de trabajo clínicos y administrativos diarios.

Conclusiones Clave del Informe

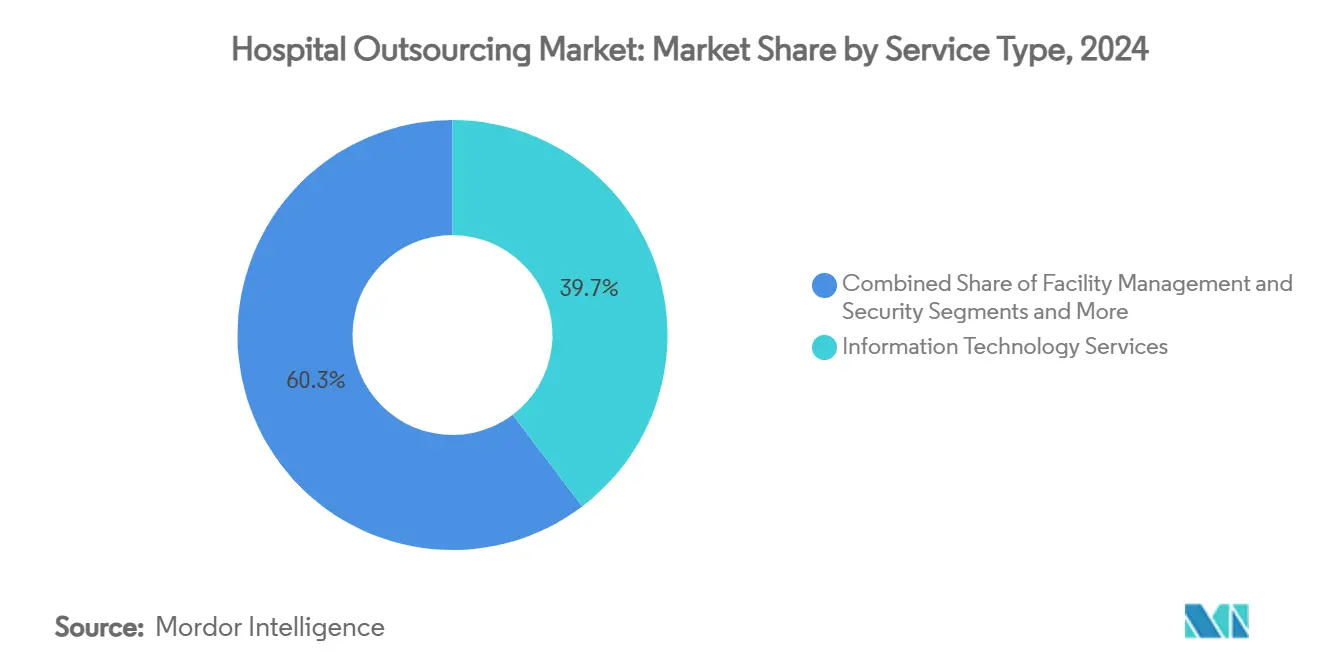

- Por tipo de servicio, los servicios de TI captaron el 39,69% de la participación del mercado de externalización hospitalaria en 2024; se proyecta que los servicios clínicos se expandirán a una CAGR del 13,23% hasta 2030.

- Por tamaño de hospital, los establecimientos grandes con ≥300 camas representaron el 67,84% del tamaño del mercado de externalización hospitalaria en 2024, mientras que los hospitales pequeños y medianos crecen a una CAGR del 12,68% hasta 2030.

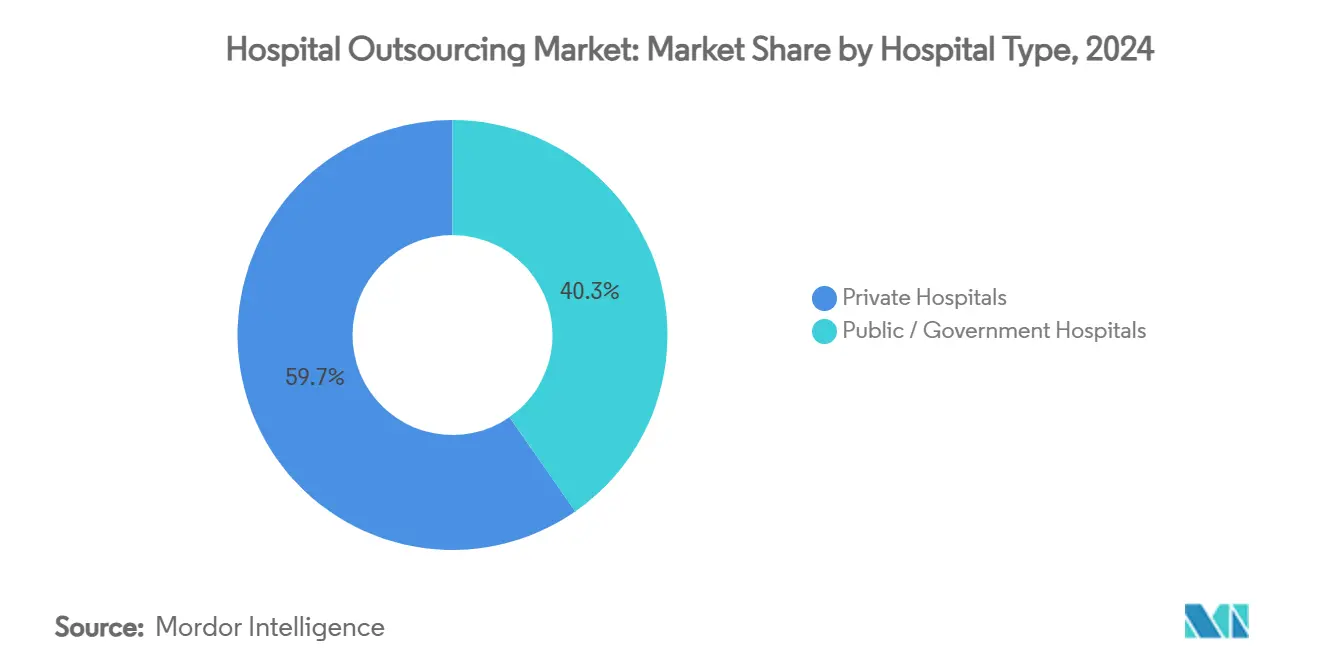

- Por tipo de hospital, los hospitales privados representaron el 59,67% del tamaño del mercado de externalización hospitalaria en 2024; los hospitales públicos y gubernamentales avanzan a una CAGR del 12,43% durante el horizonte de pronóstico.

- Por usuario final, los hospitales generales médicos y quirúrgicos comandaron el 53,34% de la participación del tamaño del mercado de externalización hospitalaria en 2024 y los hospitales especializados progresan a una CAGR del 11,44% hasta 2030.

- Por geografía, América del Norte lideró con el 37,76% de la participación del tamaño del mercado de externalización hospitalaria en 2024, mientras que Asia-Pacífico es la región de mayor crecimiento con una CAGR del 11,18% hasta 2030.

Tendencias e Información del Mercado Global de Externalización Hospitalaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La crisis de escasez de personal amplifica la demanda de personal clínico externalizado | +2.5% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| El aumento del ciberriesgo impulsa la externalización de seguridad gestionada | +1.8% | Global, concentrado en mercados desarrollados | Corto plazo (≤2 años) |

| La automatización del ciclo de ingresos habilitada por IA genera ahorros de costos del 15-20% | +2.1% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Los incentivos de atención basada en valor trasladan los gastos fijos a modelos variables de BPO | +1.4% | América del Norte como mercado primario, la Unión Europea como mercado secundario | Largo plazo (≥4 años) |

| Los contratos de instalaciones vinculados a ESG obtienen precios premium en hospitales de la OCDE | +0.9% | Países de la OCDE, emergente en Asia-Pacífico | Largo plazo (≥4 años) |

| Los programas de hospital en casa impulsan la logística de terceros y el monitoreo remoto | +1.2% | América del Norte y Europa, programas piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La crisis de escasez de personal amplifica la demanda de personal clínico externalizado

Una escasez sostenida a nivel mundial de enfermeras y profesionales de la salud aliada está redefiniendo la planificación de la fuerza laboral en el mercado de externalización hospitalaria. La Asociación Americana de Enfermeras confirmó que el 78% de los hospitales reportaron brechas en las unidades de cuidados intensivos durante 2024, lo que llevó a los administradores a establecer asociaciones con agencias y cooperativas de personal de propiedad de los trabajadores que garantizan la continuidad de la atención y reducen los costos de contratación. Los establecimientos rurales son los más expuestos y externalizan cada vez más departamentos enteros, como terapia respiratoria e imágenes diagnósticas, para mantener los requisitos de licencia. Los sistemas de salud multisitio están cerrando contratos a largo plazo que agrupan contratación, acreditación y capacitación, lo que permite a los equipos internos centrarse en casos complejos y en la elaboración de informes de atención basada en valor.

El aumento del ciberriesgo impulsa la externalización de seguridad gestionada

Las brechas de seguridad en el sector sanitario se dispararon en 2024, exponiendo 45 millones de registros de pacientes y poniendo de manifiesto la vulnerabilidad de las plataformas de registros electrónicos de salud. Las nuevas normas de seguridad HIPAA de EE. UU. vigentes desde 2025 aplican salvaguardas uniformes independientemente del tamaño de la organización, lo que impulsa a los hospitales hacia proveedores especializados de servicios de seguridad gestionada que ofrecen monitoreo de amenazas las 24 horas del día, los 7 días de la semana y documentación de cumplimiento. Las grandes redes de prestación integrada están negociando contratos basados en resultados vinculados a métricas de tiempo medio de detección, mientras que los hospitales de nivel medio dependen de centros de operaciones de seguridad de servicios compartidos para distribuir los costos.

La automatización del ciclo de ingresos habilitada por IA genera ahorros de costos del 15-20%

Los hospitales que implementan bots de IA para la autorización previa, la codificación y la gestión de rechazos reportan una reducción de costos del 15-20% y tasas de reclamaciones limpias casi perfectas. Banner Health y Auburn Community Hospital lograron ciclos de pago materialmente más rápidos tras externalizar las tareas del ciclo de ingresos a socios centrados en IA certificados en los principales portales de pagadores.[1]Centro de Innovación en Salud de la Asociación Americana de Hospitales, "IA en la Gestión del Ciclo de Ingresos", aha.org El interés del capital privado sigue siendo elevado, como lo ejemplifica la compra de R1 RCM por parte de TowerBrook y CD&R por USD 8.900 millones, que financia nuevos despliegues de automatización. Con tasas de rechazo cercanas al 20% en toda la industria, los directores financieros consideran la externalización impulsada por IA como una palanca de liquidez esencial.

Los incentivos de atención basada en valor trasladan los gastos fijos a modelos variables de BPO

La migración del pago por servicio a los contratos basados en valor en Medicare de EE. UU. y los planes comerciales recompensa a los hospitales que convierten los costos fijos en acuerdos de externalización variables alineados con métricas de desempeño. Los proveedores de externalización de procesos de negocio ahora incorporan enfermeras de salud poblacional, paneles de análisis y kits de monitoreo remoto, facturando únicamente cuando los indicadores clínicos mejoran. Los primeros adoptantes entre los hospitales de red de seguridad demuestran márgenes más sólidos y puntuaciones de calidad más altas, lo que refuerza la percepción de la externalización como una capacidad estratégica en lugar de una reducción de gastos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión sobre los márgenes por los aumentos salariales inflacionarios de los proveedores de servicios | -1.3% | Global, aguda en mercados desarrollados | Corto plazo (≤2 años) |

| La variabilidad en la calidad de la atención en proveedores multisitio genera reacciones adversas | -0.8% | Global, concentrado en grandes sistemas de salud | Mediano plazo (2-4 años) |

| Las leyes de soberanía de datos restringen la externalización de TI transfronteriza | -1.1% | América del Norte y la Unión Europea, en expansión global | Largo plazo (≥4 años) |

| El aumento de la sindicalización del personal de apoyo hospitalario dificulta las renovaciones de contratos | -0.6% | América del Norte y la Unión Europea, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre los márgenes por los aumentos salariales inflacionarios de los proveedores de servicios

Los salarios de enfermeras y técnicos aumentaron un 7,2% en 2024, lo que obligó a las empresas de externalización a subir los precios a medida que los convenios colectivos reajustan las escalas de compensación. Los contratos renovados negociados antes del pico inflacionario ahora generan márgenes estrechos, lo que lleva a los proveedores a buscar cláusulas de ajuste por costo de vida o a arriesgarse a la rescisión del contrato. Los hospitales, por su parte, reevalúan las decisiones de hacer o comprar, internalizando ocasionalmente equipos de dietética o servicios ambientales cuando los costos externos superan los parámetros internos.

La variabilidad en la calidad de la atención en proveedores multisitio genera reacciones adversas

Los grandes proveedores que operan en cientos de hospitales enfrentan escrutinio cuando ocurren eventos centinela en un solo sitio. Los análisis de causa raíz revelan inconsistencias en la capacitación y desalineación cultural que erosionan la confianza de los médicos. Las juntas directivas de los sistemas de salud están instituyendo cláusulas más estrictas de indicadores clave de desempeño (KPI), y algunos establecimientos optan por proveedores regionales que ofrecen supervisión personalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Liderazgo de TI y aceleración de la adopción clínica

Los servicios de TI mantuvieron la mayor participación del mercado de externalización hospitalaria en 2024, representando el 39,69% de los ingresos, ya que los hospitales buscaron capacidades sólidas de ciberseguridad, optimización de registros electrónicos de salud y análisis avanzados. Se proyecta que el tamaño del mercado de externalización hospitalaria vinculado a los contratos de TI crecerá de manera constante a medida que se intensifiquen los mandatos de cumplimiento normativo y transformación digital. La externalización de servicios clínicos avanza a una CAGR del 13,23%, impulsada por centros de unidades de cuidados intensivos de telemedicina, consolidación de laboratorios y telerecursos de radiología que alivian la crónica escasez de personal. La gestión de instalaciones y la seguridad siguen siendo contribuyentes estables, respaldadas por innovaciones en higiene como los robots de desinfección UV-C que reducen los costos de control de infecciones.[2]Sodexo Group, "Sodexo se asocia con UVD Robots para mejorar la higiene en el sector sanitario", sodexo.com Los servicios de ciclo de ingresos y facturación médica continúan atrayendo a proveedores centrados en IA que ofrecen una reducción mensurable de rechazos y ciclos de cobro más rápidos. Las ofertas auxiliares —transporte, lencería, catering y marketing— proporcionan ahorros incrementales pero tienen un menor impacto estratégico, lo que lleva a muchos hospitales a agruparlas en contratos de servicios múltiples para simplificar la administración.

La integración tecnológica diferencia a los proveedores líderes en cada línea de servicio. Los proveedores incorporan sensores de mantenimiento predictivo en los activos de climatización, despliegan herramientas de visión artificial para la precisión en la auditoría de bandejas e integran algoritmos de depuración de reclamaciones que aprenden las ediciones de los pagadores en tiempo real. Los hospitales que priorizan los contratos basados en resultados comparten paneles de datos con los proveedores para alinear incentivos y monitorear el desempeño en tasas de infección, reingresos y puntuaciones de satisfacción del paciente. A medida que aumenta la intensidad competitiva, los especialistas regionales más pequeños se centran en la excelencia en un único servicio —por ejemplo, redes de patología impulsadas por IA— mientras que los conglomerados ensamblan amplias carteras a través de fusiones y asociaciones que amplían el alcance geográfico.

Por Tamaño de Hospital: Ventaja de escala e impulso de las pymes

Los hospitales grandes con al menos 300 camas representaron el 67,84% del gasto de 2024, aprovechando su escala para negociar acuerdos a nivel empresarial que integran múltiples disciplinas bajo modelos de gobernanza compartida. Estas instituciones despliegan centros de mando centralizados que agregan métricas de desempeño de los proveedores en todos los campus, desbloqueando ganancias de eficiencia a nivel de red. Dado que los presupuestos de capital siguen siendo limitados, los grandes sistemas trasladan cada vez más las mejoras no clínicas —como los robots de farmacia inteligentes— a modelos financiados por los proveedores que minimizan el desembolso inicial.

Los hospitales pequeños y medianos con menos de 300 camas generan el mayor crecimiento con una CAGR del 12,68%, ya que aprovechan la externalización para acceder a especialistas clínicos e infraestructura de TI moderna sin mantener personal a tiempo completo. La participación del mercado de externalización hospitalaria captada por este grupo es modesta hoy en día, pero su creciente adopción señala una democratización de los servicios sofisticados más allá de los centros terciarios. Los proveedores adaptan sus ofertas —ingeniería biomédica fraccionada, grupos compartidos de físicos médicos y verificación remota de farmacia— para ajustarse a menores volúmenes de pacientes y requisitos de cobertura rural. Los portales de gestión de contratos basados en la nube agilizan la supervisión, lo que permite a los equipos administrativos reducidos monitorear los niveles de servicio en tiempo real y señalar las desviaciones para su corrección.

Por Tipo de Hospital: Liderazgo del sector privado y recuperación del sector público

Los hospitales privados representaron el 59,67% de los ingresos globales en 2024, lo que refleja su agilidad en la toma de decisiones de adquisición y su enfoque en la preservación de márgenes a través de la eficiencia operativa. A menudo son los primeros en implementar tecnologías emergentes, como robots autónomos para la cadena de suministro o chatbots impulsados por IA para la admisión de pacientes, y luego las escalan a nivel de sistema una vez demostrado el retorno de la inversión. Las alianzas estratégicas con gigantes del diagnóstico permiten la externalización de operaciones de laboratorio completas, liberando capital para líneas de servicio de alta complejidad.

Los establecimientos públicos y gubernamentales registran la adopción más rápida con una CAGR del 12,43%, ya que los responsables de políticas fomentan las asociaciones público-privadas que reducen la carga del contribuyente y salvaguardan la calidad de la atención. Los servicios nacionales de salud están relicitando contratos heredados con estrictos umbrales de indicadores clave de desempeño, y algunos convierten laboratorios estatales en empresas conjuntas con operadores especializados. La externalización de alimentación, lavandería y mantenimiento de instalaciones sigue siendo habitual, aunque el creciente enfoque se centra en el alojamiento digital de registros de pacientes y la coordinación de centros de mando para la gestión de listas de espera.

Por Usuario Final: Los hospitales generales dominan, las especialidades se aceleran

Los hospitales generales médicos y quirúrgicos captaron el 53,34% del gasto de 2024, debido a su amplia combinación de servicios que requiere un extenso apoyo administrativo, clínico y de instalaciones. Los centros académicos multiespecialidad incorporan equipos de proveedores integrados que se ubican dentro de los departamentos para agilizar la resolución de problemas y fomentar culturas de mejora continua. Los hospitales especializados —oncología, ortopedia, cardiovascular— crecen a una CAGR del 11,44%, motivados por la necesidad de personal altamente cualificado y tecnología de vanguardia calibrada para vías clínicas específicas. La externalización apoya la cobertura ininterrumpida para imágenes diagnósticas, procesamiento estéril y gestión de inventario, lo que permite a los médicos concentrarse en procedimientos complejos.

Los hogares de ancianos y los centros de vida asistida dependen cada vez más de redes externas de farmacia clínica y teleconsulta a medida que aumenta la complejidad de los residentes. Las clínicas y los centros ambulatorios adoptan servicios flexibles de limpieza, seguridad y facturación alineados con horarios de operación extendidos. La industria de externalización hospitalaria acomoda estos variados entornos de atención ofreciendo paquetes de servicios modulares que escalan con la rotación de pacientes y la complejidad regulatoria.

Análisis Geográfico

América del Norte retuvo el 37,76% de los ingresos globales en 2024, anclada por sofisticados sistemas de salud que enfrentan el aumento de los costos laborales y el escrutinio regulatorio. La región se beneficia de culturas de externalización arraigadas y ecosistemas de proveedores maduros capaces de cumplir con los estrictos requisitos de la Ley de Portabilidad y Responsabilidad del Seguro Médico. La división Optum de UnitedHealth Group profundizó las capacidades verticales a través de adquisiciones, incluida la operación de Kelsey-Seybold por USD 8.000 millones, para proporcionar servicios clínicos y administrativos integrados.[3]Relaciones con Inversores de UnitedHealth Group, "Actualización de Estrategia y Crecimiento de Optum 2025", unitedhealthgroup.com Los hospitales de EE. UU. también lideran la adopción de herramientas de ciclo de ingresos con IA integrada, desplegando modelos de aprendizaje automático que codifican automáticamente los expedientes clínicos y señalan los rechazos antes de la presentación.

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR del 11,18%, impulsado por auges en la construcción de hospitales y la liberalización de las normas de inversión. India añadió más de 50.000 nuevas camas durante 2024, lo que generó demanda de imágenes diagnósticas externalizadas, lencería y operaciones de seguridad. El cambio de política de Indonesia que permite hasta el 100% de propiedad extranjera en hospitales privados reduce las barreras de entrada para las empresas de servicios globales que buscan clientes ancla. La rápida urbanización y el envejecimiento de la población de la región impulsan programas piloto de hospital en casa que dependen de proveedores de logística de terceros y monitoreo remoto.

Europa muestra una expansión constante a medida que avanza la armonización regulatoria transfronteriza. El cambio de Alemania hacia el reembolso basado en servicios interrumpe los flujos de ingresos históricos, incentivando a los hospitales a asociarse con empresas de externalización que puedan ofrecer transparencia de costos y rendición de cuentas. La Ley de IA de la UE clasifica la mayoría de las herramientas de apoyo a la decisión clínica como de alto riesgo, creando un nicho de servicios de cumplimiento para consultoras integradas en los contratos de los proveedores. Las directivas de sostenibilidad y los objetivos de reducción de carbono impulsan aún más la adopción de soluciones de gestión de instalaciones vinculadas a ESG.

América del Sur y Oriente Medio y África contribuyen con participaciones menores, pero demuestran un creciente interés a medida que los gobiernos invierten en infraestructura sanitaria y fomentan la colaboración público-privada. Los proveedores multinacionales establecen centros regionales para localizar servicios y cumplir con las emergentes leyes de localización de datos. Los proyectos de demostración en las gigaciudades de Arabia Saudita y los centros de oncología de Brasil ilustran la amplitud de oportunidades para los socios de externalización habilitados por tecnología.

Panorama Competitivo

El mercado de externalización hospitalaria está moderadamente fragmentado, con un grupo de conglomerados globales y una larga cola de especialistas regionales. Sodexo, Aramark y Compass Group aprovechan carteras integradas que cubren alimentación, limpieza, seguridad y mantenimiento de instalaciones. Cada uno impulsó los ingresos del ejercicio fiscal 2024 invirtiendo en plataformas de automatización, robótica y análisis de datos, y persisten especulaciones en la industria sobre posibles operaciones de consolidación que podrían remodelar las economías de escala.

La unidad Optum de UnitedHealth Group encarna la convergencia entre los dominios del pagador, el proveedor y los servicios, empleando adquisiciones de grupos de médicos y organizaciones de ciclo de ingresos para ofrecer soluciones integrales que abarcan desde las operaciones clínicas hasta la adjudicación de reclamaciones. Oracle Health colabora con sistemas de salud y empresas tecnológicas para incorporar marcos de gobernanza de IA dentro de los registros electrónicos de salud, subrayando una tendencia hacia la plataformización en la que el software, el hardware y la experiencia en el dominio convergen en relaciones con un único proveedor.

Los actores de nicho logran diferenciación a través de la profundidad más que de la amplitud. Jorie Healthcare Partners se centra en la optimización de reclamaciones habilitada por IA, mientras que las empresas de unidades de cuidados intensivos de telemedicina despliegan supervisión de intensivistas en establecimientos rurales, monetizando las mejoras en los resultados. Los gigantes del diagnóstico Quest Diagnostics y Fresenius Medical Care incorporan estrategias de adquisición que integran laboratorios hospitalarios y centros de diálisis en redes de servicios más amplias, reforzando su influencia sobre la orientación en la utilización de pruebas y las cadenas de suministro. Los inversores de capital privado impulsan la expansión a través de consolidaciones de compra y construcción, particularmente en la gestión del ciclo de ingresos y la dotación de personal especializado. Las estructuras de contratos vinculan cada vez más los honorarios a indicadores clave de resultados definidos conjuntamente —reducción de la tasa de infección, mejora de la tasa de rechazo— que alinean los incentivos del proveedor con las métricas de calidad del hospital.

Las barreras de entrada incluyen los requisitos de acreditación, los costos del seguro de ciberriesgo y la creciente demanda de un desempeño ESG mensurable. Los proveedores que mejoran demostrablemente los indicadores de seguridad del paciente y cumplen con estrictas certificaciones de seguridad de datos aseguran renovaciones plurianuales y el estatus de proveedor preferido dentro de las coaliciones de compras. A medida que los hospitales combinan la excelencia clínica con la eficiencia operativa, el poder de negociación relativo de los socios de servicios aumenta, pero también lo hace la responsabilidad por la entrega de resultados.

Líderes de la Industria de Externalización Hospitalaria

UnitedHealth Group

ISS World Services A/S

Compass Group PLC (Medirest)

Aramark Healthcare+

Sodexo S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Simplify Healthcare se asoció con Atento para implementar un programa de experiencia del cliente para pagadores de EE. UU., desplegando la plataforma Xperience1 para mejorar la participación de miembros y proveedores.

- Marzo de 2025: TC BioPharm inició una estrategia de descentralización, externalizando varias funciones corporativas y reduciendo la plantilla para mejorar la agilidad.

- Agosto de 2024: R1 RCM cerró su adquisición por USD 8.900 millones por parte de TowerBrook Capital Partners y Clayton, Dubilier & Rice, desbloqueando financiación para la expansión de la automatización y el análisis.

Alcance del Informe Global del Mercado de Externalización Hospitalaria

| Servicios de Tecnología de la Información |

| Gestión de Instalaciones y Seguridad |

| Servicios Clínicos (p. ej., Laboratorio, Radiología, Unidad de Cuidados Intensivos de Telemedicina) |

| Servicios de Ciclo de Ingresos / Facturación Médica |

| Servicios Empresariales y Administrativos |

| Otros (Transporte, Lavandería, Catering, Marketing) |

| Hospitales Grandes (≥300 camas) |

| Hospitales Pequeños y Medianos (<300 camas) |

| Hospitales Privados |

| Hospitales Públicos / Gubernamentales |

| Hospitales Generales Médicos y Quirúrgicos |

| Hospitales Especializados |

| Hogares de Ancianos y Centros de Vida Asistida |

| Clínicas y Centros Ambulatorios |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios de Tecnología de la Información | |

| Gestión de Instalaciones y Seguridad | ||

| Servicios Clínicos (p. ej., Laboratorio, Radiología, Unidad de Cuidados Intensivos de Telemedicina) | ||

| Servicios de Ciclo de Ingresos / Facturación Médica | ||

| Servicios Empresariales y Administrativos | ||

| Otros (Transporte, Lavandería, Catering, Marketing) | ||

| Por Tamaño de Hospital | Hospitales Grandes (≥300 camas) | |

| Hospitales Pequeños y Medianos (<300 camas) | ||

| Por Tipo de Hospital | Hospitales Privados | |

| Hospitales Públicos / Gubernamentales | ||

| Por Usuario Final | Hospitales Generales Médicos y Quirúrgicos | |

| Hospitales Especializados | ||

| Hogares de Ancianos y Centros de Vida Asistida | ||

| Clínicas y Centros Ambulatorios | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el valor actual del mercado de externalización hospitalaria?

El tamaño del mercado de externalización hospitalaria alcanzó los USD 424,73 mil millones en 2025 y se proyecta que crecerá hasta USD 658,22 mil millones en 2030.

2. ¿Qué línea de servicio concentra la mayor participación del gasto?

La externalización de tecnología de la información representa el 39,69% de los ingresos totales, lo que refleja el enfoque de los hospitales en la ciberseguridad y la transformación digital.

3. ¿Qué región se expande más rápidamente?

Asia-Pacífico lidera el crecimiento con una CAGR del 11,18% hasta 2030, impulsada por la construcción de hospitales, la liberalización de políticas y el envejecimiento de la población.

4. ¿Por qué los hospitales externalizan los servicios clínicos?

La persistente escasez de personal y la necesidad de experiencia especializada hacen de la externalización un camino práctico para mantener la calidad de la atención y el cumplimiento normativo.

5. ¿Cómo influye la IA en las decisiones de externalización?

Las plataformas de ciclo de ingresos habilitadas por IA reducen los costos de facturación hasta en un 20% y mejoran las tasas de reclamaciones limpias, lo que lleva a los hospitales a preferir socios que incorporen automatización avanzada.

Última actualización de la página el: