Tamaño y Participación del Mercado de Soluciones de Gestión de Atención

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

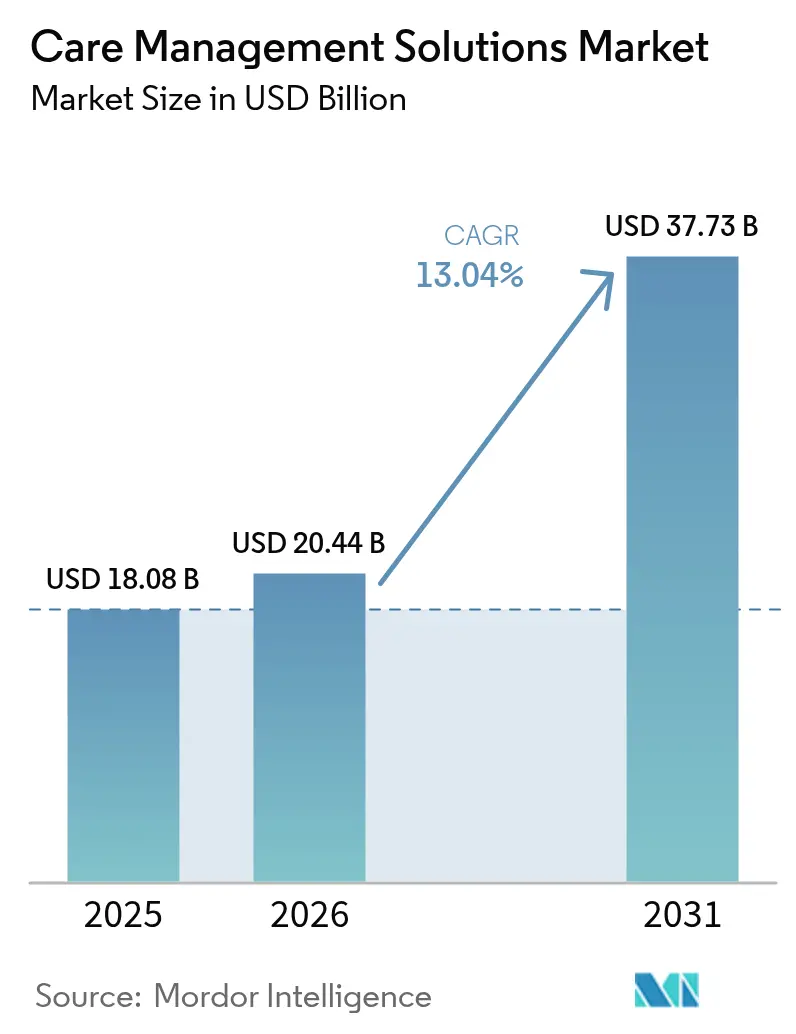

| Tamaño del Mercado (2026) | 20.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Gestión de Atención por Mordor Intelligence

El tamaño del mercado de soluciones de gestión de atención en 2026 se estima en USD 20,44 mil millones, creciendo desde el valor de 2025 de USD 18,08 mil millones con proyecciones para 2031 que muestran USD 37,73 mil millones, creciendo a una CAGR del 13,04% durante 2026-2031. Este crecimiento está arraigado en el cambio global hacia el reembolso basado en valor, la creciente presión de contención de costos y las nuevas normas que prohíben a la IA tomar decisiones de cobertura sin revisión humana. Las implementaciones con enfoque en la nube, los análisis de determinantes sociales y los motores de estratificación de riesgo predictivo están pasando rápidamente de ser actualizaciones opcionales a requisitos de referencia, mientras que los incidentes de ciberseguridad han intensificado el enfoque ejecutivo en las características de protección de datos. Aunque las leyes sobre sesgo algorítmico aumentan los costos de cumplimiento, recompensan a los proveedores que pueden demostrar transparencia y equidad, otorgando a las plataformas orientadas a la innovación una clara ventaja comercial.

Conclusiones Clave del Informe

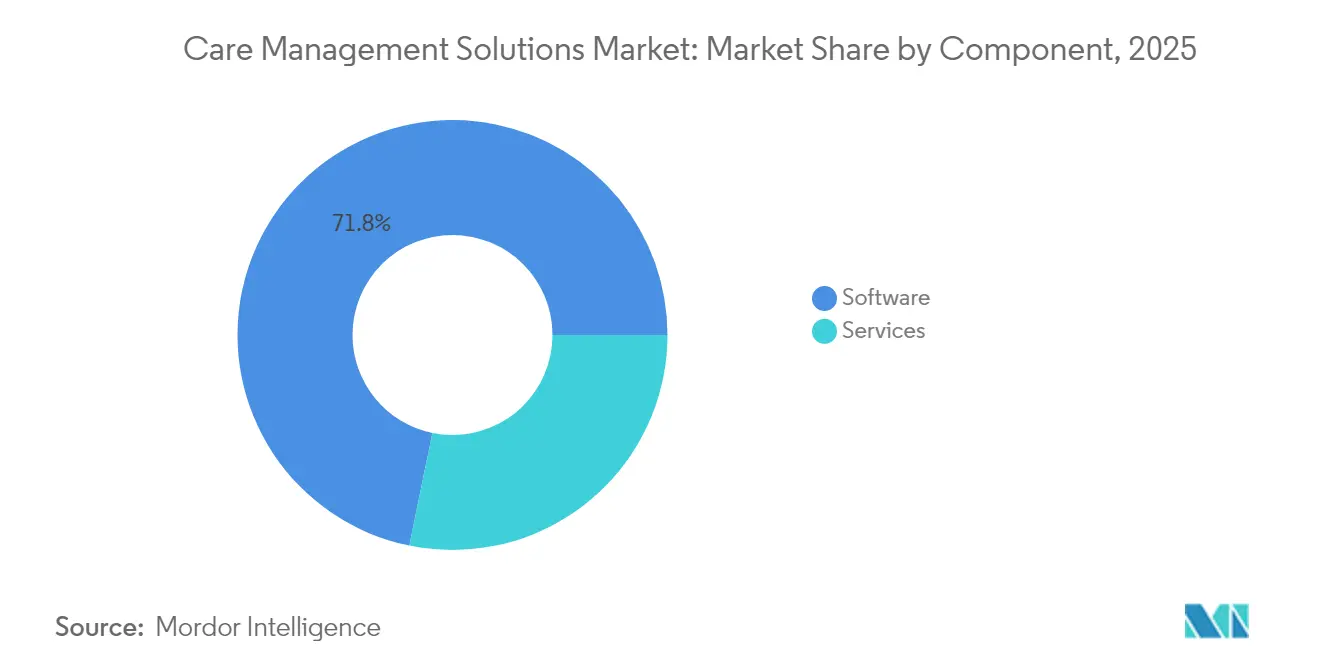

- Por componente, el software tuvo una participación de ingresos del 71,78% en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 16,09% hasta 2031.

- Por modo de entrega, las plataformas basadas en la nube representaron el 67,10% de la participación del mercado de soluciones de gestión de atención en 2025 y se prevé que crezcan a una CAGR del 14,96%.

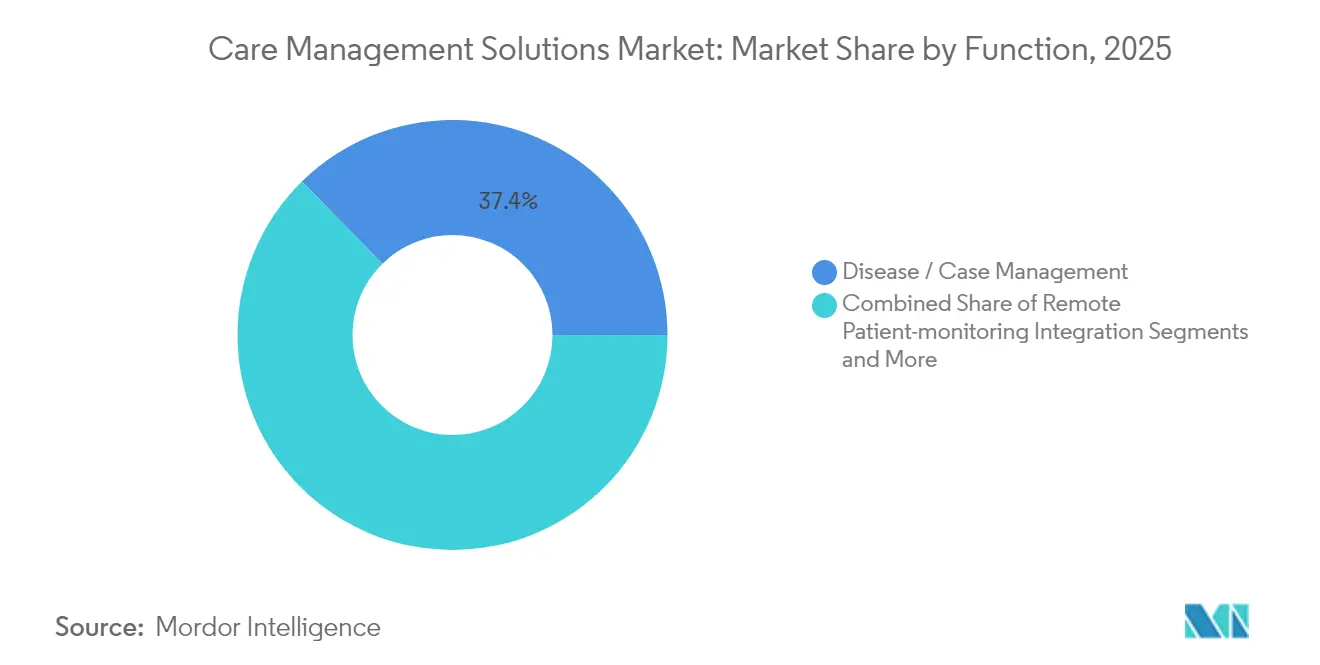

- Por función, la gestión de enfermedades y casos contribuyó con una participación del 37,35% en 2025, mientras que los análisis de determinantes sociales están en camino de crecer a una CAGR del 16,32%.

- Por usuario final, los pagadores lideraron con una participación del 53,82% en 2025, mientras que los proveedores registrarán la CAGR más rápida del 13,98% hasta 2031.

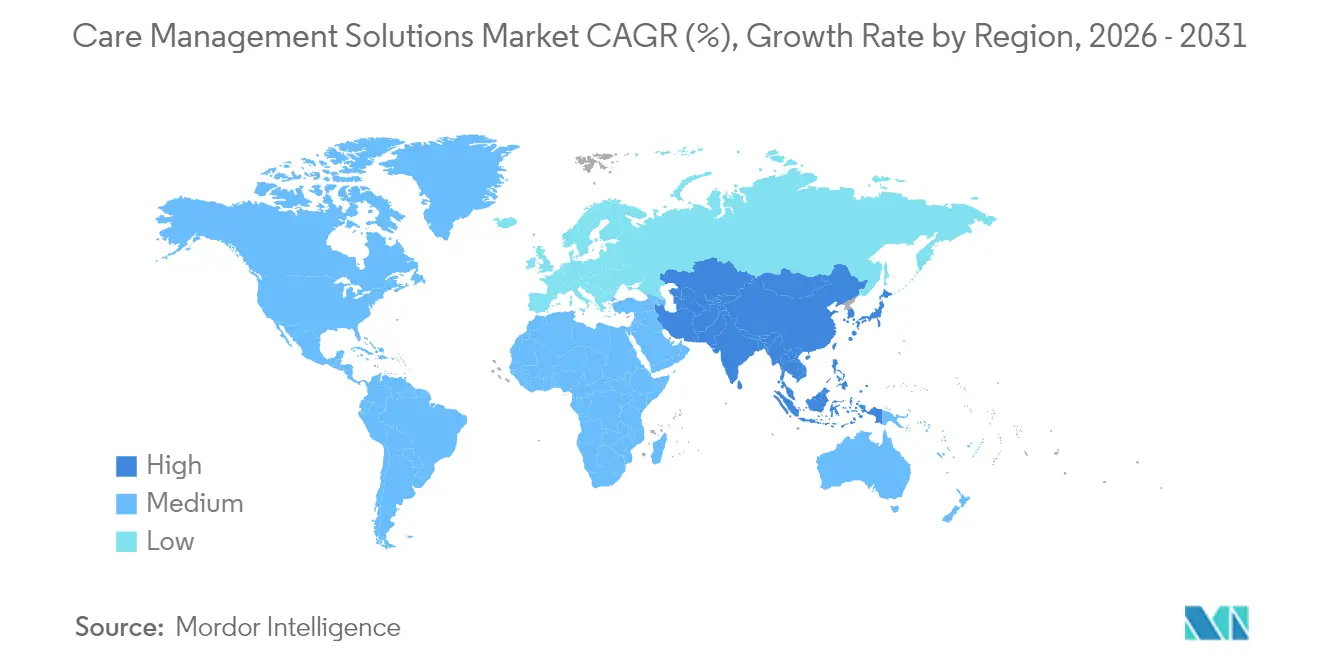

- Por geografía, América del Norte dominó con una participación del 45,05% en 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 13,78%, la más rápida a nivel mundial.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Soluciones de Gestión de Atención*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población geriátrica y carga de enfermedades crónicas | +2.8% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio global hacia modelos de reembolso basados en valor | +3.2% | América del Norte y la UE liderando, Asia-Pacífico emergiendo | Mediano plazo (2-4 años) |

| Presión de contención de costos sobre pagadores y proveedores | +2.1% | Global, aguda en América del Norte | Corto plazo (≤ 2 años) |

| Adopción de estratificación de riesgo predictivo impulsada por IA | +1.9% | América del Norte y la UE como núcleo, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de conjuntos de datos de determinantes sociales de la salud | +1.4% | América del Norte liderando, la UE siguiendo | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales y financiamiento para la modernización de la tecnología de la salud | +1.8% | Global, programas federales de EE. UU. liderando | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Geriátrica y Carga de Enfermedades Crónicas

El envejecimiento de la población está incrementando la demanda de programas coordinados de atención crónica que se extienden a través de entornos de atención primaria, aguda y postaguda. Las enfermedades crónicas ya representan el 90% del gasto en atención médica en los Estados Unidos. Los sistemas de salud están implementando herramientas de IA que identifican a adultos mayores en riesgo días antes de la hospitalización, como se observó en West Tennessee Healthcare, que ahorró USD 5 millones al optimizar los planes de alta. Las plataformas de monitoreo remoto de pacientes integradas en los conjuntos de gestión de atención ahora detectan el deterioro temprano y ajustan el tratamiento en tiempo real. Los proveedores de atención postaguda utilizan análisis integrados para automatizar la documentación y reducir los reingresos.

Cambio Global hacia Modelos de Reembolso Basados en Valor

El CMS tiene como objetivo incorporar a cada beneficiario de Medicare en un acuerdo basado en valor para 2030, un objetivo que acelera la inversión en análisis de salud poblacional capaces de rastrear métricas de calidad y gestionar el riesgo a la baja. Los programas especializados de enfermedades basados en pagos capitados permiten grupos de riesgo más reducidos y una coordinación más profunda. El modelo de Pago Basado en Valor de Atención Primaria de Oregón añade medidas de calidad centradas en la equidad que recompensan a los proveedores por cerrar las brechas de atención vinculadas a los determinantes sociales.[1]Personal de la Autoridad de Salud de Oregón, "Modelo de Pago Basado en Valor de Atención Primaria", Autoridad de Salud de Oregón, oregon.gov Los análisis que concilian datos clínicos y de reclamaciones están, por tanto, pasando de ser paneles de control opcionales a herramientas esenciales de contratación, como demostró AlohaCare al recuperar 12.500 horas de personal y elevar las tasas de finalización de derivaciones.

Presión de Contención de Costos sobre Pagadores y Proveedores

Se proyecta que la inflación médica alcanzará entre el 7% y el 8% en 2025, el doble de las normas históricas, lo que impulsa la rápida adopción de la automatización para reducir los gastos administrativos. La herramienta Integrity One de Optum aumentó la productividad de la codificación en un 20% durante las pruebas piloto, lo que subraya los rendimientos que la IA puede ofrecer en las funciones del ciclo de ingresos. El aumento de los costos de los medicamentos GLP-1 y las terapias génicas amplifica la urgencia de los análisis de gestión de utilización que dirigen las terapias costosas hacia los pacientes de mayor valor. Los grupos de proveedores también se apoyan en la captura de documentación en tiempo real para liberar a los médicos del trabajo administrativo y mejorar la precisión de las notas clínicas.

Adopción de Estratificación de Riesgo Predictivo Impulsada por IA

Dos tercios de los sistemas de salud de los Estados Unidos ejecutan actualmente modelos predictivos para orientar la asignación de recursos. El Gestor de Atención de Arcadia canaliza listas de tareas generadas por algoritmos hacia los enfermeros para que se concentren en los pacientes con mayor probabilidad de eventos adversos. Las normas federales bajo HTI-1 obligan a los proveedores a documentar las prácticas de gestión de riesgos y a poner la información de los modelos a disposición de los usuarios, impulsando marcos de gobernanza más rigurosos. Sin embargo, solo el 61% de los hospitales valida la precisión de los modelos y el 44% realiza auditorías de sesgo, lo que indica margen para los servicios que ayudan a los proveedores a operacionalizar políticas de IA responsable.

Análisis del Impacto de las Restricciones del Mercado de Soluciones de Gestión de Atención*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de integración y gestión del cambio | -1.8% | Global, agudo en sistemas más pequeños | Corto plazo (≤ 2 años) |

| Preocupaciones por ciberseguridad y violaciones de privacidad | -2.1% | Global, acentuado en América del Norte | Mediano plazo (2-4 años) |

| Regulaciones emergentes sobre sesgo algorítmico y equidad en salud | -1.2% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Obstáculos de interoperabilidad derivados de ecosistemas de registros electrónicos de salud fragmentados | -1.6% | Global, grave en mercados fragmentados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Integración y Gestión del Cambio

Los hospitales más pequeños enfrentan tarifas de licencia de seis cifras y también deben presupuestar el rediseño de flujos de trabajo, la migración de datos y la capacitación del personal durante varios años. Los márgenes ajustados dificultan la financiación de roles especializados en salud poblacional necesarios para extraer el valor total de las nuevas plataformas. Las implementaciones por fases y las suscripciones en la nube alivian las cargas de infraestructura, aunque el costo total de propiedad sigue siendo un factor limitante para muchos sistemas de nivel medio.

Preocupaciones por Ciberseguridad y Violaciones de Privacidad

El ataque de ransomware de 2024 a Change Healthcare expuso más de 100 millones de registros y le costó a UnitedHealth cientos de millones de dólares, poniendo de manifiesto las vulnerabilidades sistémicas. Los costos promedio de las violaciones de datos en el sector ascienden actualmente a USD 9,77 millones, lo que orienta el capital hacia herramientas de detección de amenazas en lugar de proyectos de expansión; los ataques continuos de grupos como Rhysida alimentan el escrutinio a nivel directivo de cualquier acuerdo en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Soluciones de Gestión de Atención

Por Componente:

Los Servicios Impulsan la Excelencia en la ImplementaciónEn 2025, los módulos de software anclaron el segmento con una participación del 71,78%, lo que refleja el papel central de los análisis de salud poblacional y los paneles de coordinación de atención en las estrategias empresariales. El tamaño del mercado de soluciones de gestión de atención para los servicios alcanzó USD 5,1 mil millones en 2025 y se proyecta que supere al software con una CAGR del 16,09% a medida que los hospitales buscan experiencia externa para la implementación, optimización y capacitación del personal. Los equipos de consultoría guían las transiciones hacia la atención basada en valor, configuran bibliotecas de modelos predictivos y certifican el cumplimiento de las regulaciones emergentes de IA. Los servicios gestionados agrupan cada vez más la dotación de personal clínico, los informes de calidad y la coordinación con socios comunitarios, convirtiendo las tarifas recurrentes en fuentes de ingresos estables.

La demanda de externalización de procesos de negocio también está aumentando a medida que los pagadores transfieren las colas de autorización previa y el alcance de brechas de atención a proveedores especializados. Los proveedores valoran la formación posterior a la implementación que mantiene al personal actualizado sobre los nuevos flujos de trabajo, lo que aumenta las tasas de utilización de la plataforma y fortalece los ciclos de renovación. La creciente dependencia de la experiencia externa posiciona a los proveedores de servicios para dar forma a los requisitos de compra y profundizar el vínculo con los clientes, reforzando su importancia estratégica dentro del mercado más amplio de soluciones de gestión de atención.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Entrega:

Las Plataformas en la Nube Habilitan la Innovación EscalableLas opciones de nube y SaaS capturaron el 67,10% de la participación en 2025 y crecerán a una CAGR del 14,96%, lo que subraya su escalabilidad incomparable para los flujos de monitoreo remoto, las canalizaciones de IA y las bases de usuarios en múltiples sitios. El tamaño del mercado de soluciones de gestión de atención vinculado a las licencias locales está disminuyendo a medida que los directores de información trasladan los presupuestos de capital hacia modelos de suscripción que ofrecen actualizaciones continuas y menor riesgo de infraestructura. El alojamiento en nube privada sigue siendo atractivo para las organizaciones con estrictos mandatos de soberanía de datos, aunque la velocidad de lanzamiento de funciones en SaaS multiinquilino está ampliando la brecha de innovación.

Las plataformas nativas de la nube integran servicios de IA que las organizaciones pequeñas no podrían permitirse de otro modo, haciendo que la estratificación de riesgo avanzada y el procesamiento del lenguaje natural sean ampliamente accesibles. También facilitan el intercambio de datos en tiempo real bajo las normas nacionales de bloqueo de información, impulsando efectos de red más amplios. Los proveedores agrupan acuerdos de nivel de servicio de alta disponibilidad y capas de seguridad gestionada que superan lo que muchos equipos de tecnología de la información de proveedores pueden construir internamente, acelerando la adopción de la nube en el mercado de soluciones de gestión de atención.

Por Función:

Los Análisis de Determinantes Sociales Reconfiguran la Prestación de AtenciónLos módulos de gestión de enfermedades y casos se mantuvieron como la mayor porción con el 37,35% en 2025, impulsados por los mandatos de coordinación de atención crónica. Sin embargo, los análisis de determinantes sociales y las herramientas de estratificación de riesgo registrarán la CAGR más rápida del 16,32%, lo que refleja la intención de los pagadores y proveedores de abordar los factores no clínicos de la utilización. El segmento representa el 22,45% del tamaño del mercado de soluciones de gestión de atención en la actualidad, pero está en camino de casi duplicarse para 2031. Los proveedores que integran registros de vivienda, alimentación y transporte dentro de los historiales de los pacientes mejoran la precisión predictiva y desbloquean nuevas fuentes de reembolso ancladas en la equidad en salud.

Los motores de gestión de utilización mantienen un crecimiento constante a medida que los medicamentos especializados y las terapias génicas elevan las apuestas financieras. La IA monitorea los volúmenes de autorización previa, señala las reclamaciones de alto costo para revisión clínica y sugiere vías de atención alternativas. Los flujos de trabajo de atención de transición también ganan prominencia a medida que los hospitales vinculan los objetivos de evitación de reingresos a los contratos basados en valor, creando demanda posterior para el monitoreo posterior al alta y las funciones de participación del cuidador dentro del mercado más amplio de soluciones de gestión de atención.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Proveedores Aceleran la Adopción de la Coordinación de AtenciónLos pagadores dominaron con una participación del 53,82% en 2025, impulsados por las aseguradoras comerciales y los programas gubernamentales que financian inversiones plurianuales en salud poblacional. No obstante, las organizaciones de proveedores registrarán la CAGR más rápida del 13,98% a medida que los hospitales, los grupos de médicos y las organizaciones de atención responsable asumen un mayor riesgo financiero. Muchos proveedores ahora poseen o participan en planes de salud, difuminando los límites tradicionales y amplificando la demanda interna de análisis integrados. La demanda de los proveedores se amplifica aún más por la norma final HOME-Health que incentiva los servicios de envejecimiento en el hogar, creando vientos favorables de reembolso para los conjuntos de gestión de atención domiciliaria.

Los empleadores autoasegurados emergen como compradores influyentes que buscan reducir el costo total de la atención, mientras que las empresas farmacéuticas aprovechan los datos de gestión de atención para ejecutar programas de adherencia y estudios de evidencia del mundo real. Estos cambios amplían el mercado de soluciones de gestión de atención al que se puede acceder, fomentando la competencia entre los proveedores para ofrecer soluciones modulares a un universo en expansión de partes interesadas.

Análisis Geográfico

Mercado de Soluciones de Gestión de Atención en América del Norte, EMEA y APAC

América del Norte lideró el mercado de soluciones de gestión de atención con una participación del 45,05% en 2025, gracias a una infraestructura de tecnología de la salud bien financiada y sólidos impulsos regulatorios hacia la interoperabilidad. Las asignaciones federales de 1.300 millones de USD para incentivos de ciberseguridad de Medicare y 86 millones de USD para subvenciones de interoperabilidad de la ONC subrayan el respaldo continuo de las políticas. Programas como Making Care Primary extienden garantías de pago a diez años que reducen las barreras de adopción para consultorios pequeños. Canadá le sigue con hojas de ruta de salud digital provinciales, mientras que México invierte en centros nacionales de análisis que conectan las agencias de servicios sociales con las redes hospitalarias. Europa ocupa una sólida segunda posición, con Alemania, el Reino Unido y Francia liderando las agendas de digitalización. La Ley de Inteligencia Artificial de la UE, vigente desde 2024, exige transparencia, catálogos de riesgos y monitoreo poscomercialización para los algoritmos clínicos, orientando las adquisiciones hacia plataformas capaces de documentar los pasos de mitigación de sesgos. Los países nórdicos aprovechan los historiales clínicos electrónicos nacionales unificados para implementar herramientas de predicción a nivel poblacional, mientras que el sur de Europa se centra en la gestión de enfermedades crónicas para poblaciones que envejecen rápidamente. Los mercados de Europa del Este muestran una adopción más lenta debido a la fragmentación del financiamiento, pero representan bolsas de crecimiento futuro. Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 13,78%. Los pagadores provinciales de China financian ahora proyectos piloto de gestión de enfermedades basados en la nube, y la Misión Digital Ayushman Bharat de India crea APIs que invitan a las aplicaciones del sector privado a los esquemas de salud pública. La expansión del registro Mi Historial de Salud en Australia impulsa mandatos de interoperabilidad que se alinean bien con las ofertas de gestión de atención nativas en la nube. El despliegue por parte de Kaiser Permanente de la plataforma de inteligencia artificial de Innovaccer en el estado de Washington ilustró cómo las mejores prácticas interregionales en análisis predictivo pueden replicarse en empresas conjuntas de APAC. Oriente Medio y África siguen siendo mercados incipientes, pero muestran focos de rápida adopción en los países del Consejo de Cooperación del Golfo y en Sudáfrica, donde los aseguradores nacionales financian proyectos piloto de atención coordinada para paliar la escasez de especialistas.

Panorama regulatorio

En Estados Unidos, las plataformas de gestión de la atención están siendo impulsadas hacia un intercambio estandarizado y basado en API mediante acciones de ONC y CMS que afectan tanto los flujos de trabajo clínicos como administrativos. En abril de 2026, CMS publicó una norma propuesta sobre Estándares de Interoperabilidad y Autorización Previa para Medicamentos, elevando la autorización previa electrónica y los requisitos relacionados de TI en salud para los pagadores, y reforzando la necesidad de integraciones certificadas y alineadas con estándares en los sistemas de EHR y de los pagadores. ONC ajustó aún más la vía de estándares en junio de 2026 al publicar su conjunto de estándares aprobados por SVAP para 2026, incluyendo USCDI Versión 6 y guías de implementación HL7 FHIR Da Vinci actualizadas que respaldan los flujos de trabajo de autorización previa electrónica, con versiones anteriores en una ruta de retiro programada (las versiones más antiguas expirarán antes del 1 de enero de 2028).

En Europa, los requisitos convergen hacia el uso transfronterizo de datos de salud y una gobernanza de mayor garantía para la IA utilizada en operaciones sanitarias. La Ley de IA de la UE (Reglamento (UE) 2024/1689) establece un marco armonizado para los sistemas de IA, incluidas las aplicaciones sanitarias, elevando el nivel de transparencia y controles de riesgo que los proveedores deben documentar. Por separado, el reglamento del Espacio Europeo de Datos Sanitarios (Reglamento (UE) 2025/327, adoptado en febrero de 2025) sustenta el intercambio armonizado de datos electrónicos de salud y el control del paciente en los estados miembros de la UE, moldeando los requisitos de adquisición para plataformas que manejan planes de atención longitudinales, análisis y permisos de datos de uso secundario.

Análisis de la cadena de valor

La cadena de valor de las soluciones de gestión de la atención comienza con insumos fundamentales como los datos clínicos y de reclamaciones, los estándares de interoperabilidad (FHIR, incluidos los perfiles de intercambio administrativo entre pagadores y proveedores) y, cada vez más, las redes de recursos de determinantes sociales de la salud (SDOH) utilizadas para derivaciones de ciclo cerrado. Los proveedores convierten estos insumos en módulos de software (coordinación de la atención, gestión de enfermedades/casos, gestión de la utilización, análisis de SDOH y automatización de flujos de trabajo) y servicios relacionados, y luego los distribuyen mediante ventas empresariales directas a pagadores y proveedores, alianzas de canal con ecosistemas de EHR y cámaras de compensación, y socios de implementación que se encargan de la configuración, el mapeo de datos, la capacitación y las operaciones gestionadas.

Una limitación clave se encuentra en la capa de integración y transacciones, donde la interoperabilidad sigue siendo desigual entre las organizaciones de salud conductual, postagudas y comunitarias, y donde la incorporación y las tarifas pueden ralentizar la expansión de escala. Las asociaciones muestran dónde se está agregando valor: HealthEdge integró Unite Us en GuidingCare (febrero de 2025) para conectar la gestión médica con los flujos de trabajo de atención social; Availity y Vim se asociaron (junio de 2025) para revelar brechas de riesgo y calidad dentro de los flujos de trabajo de EHR de los proveedores; y Findhelp y AIDA Healthcare anunciaron una alianza de integración (diciembre de 2025) para automatizar las transiciones de agudo a postagudo y los flujos de trabajo de derivación. Estos vínculos concentran la influencia entre los proveedores que controlan la conectividad con los pagadores, las experiencias integradas en EHR y el cierre de derivaciones de SDOH, mientras que las firmas de servicios captan ingresos recurrentes por gobernanza, rediseño de flujos de trabajo y optimización continua.

Panorama Competitivo

El mercado de soluciones de gestión de atención está moderadamente fragmentado. Optum, Epic Systems y ZeOmega anclan el nivel superior al combinar una amplia funcionalidad con estrechos vínculos con los registros electrónicos de salud. ZeOmega obtuvo el reconocimiento Best in KLAS por cuarto año consecutivo y fue nombrado líder en la Matriz PEAK 2024, lo que refuerza el valor de mercado de la satisfacción del usuario y la evidencia de resultados. Epic integra IA en más de 100 proyectos, incorporando documentación ambiental y predicción de riesgos directamente en los flujos de trabajo de los médicos, lo que profundiza la fidelización de los clientes. Optum combina análisis, reclamaciones y beneficios farmacéuticos para ofrecer servicios integrales de salud poblacional.

Los actores de nivel medio se diferencian a través de análisis de nicho, integración de salud conductual o agregación de datos de determinantes sociales. Las empresas emergentes aprovechan los microservicios nativos de la nube que se integran en las infraestructuras existentes, a menudo asociándose con proveedores de registros electrónicos de salud establecidos para su distribución. La consolidación se intensificó en 2024 cuando Elevance Health anunció un acuerdo de USD 2,7 mil millones para adquirir CareBridge con el fin de reforzar la coordinación de servicios basados en el hogar y la comunidad. Las asociaciones en torno a conjuntos de herramientas de IA responsable se han multiplicado a medida que los proveedores compiten por cumplir los requisitos de transparencia de HTI-1.

El enfoque competitivo se ha desplazado hacia la demostración de mitigación de sesgos, los constructores de interfaces de bajo código y las bibliotecas de rutas de atención preconfiguradas para condiciones crónicas específicas. Los proveedores que simplifican la implementación para hospitales comunitarios con recursos limitados están ganando participación, mientras que los vinculados a infraestructuras locales pesadas están perdiendo terreno a medida que el mercado de soluciones de gestión de atención pivota hacia el SaaS.

Líderes de la Industria de Soluciones de Gestión de Atención

EPIC Corporation Inc.

Veradigm

Cognizant

Unitedhealth Group (Optum)

Allscripts

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Soluciones de Gestión de Atención Cubiertas en este Informe

- UnitedHealth Group (Optum)

- ZeOmega

- Cognizant (Trizetto)

- Epic Systems

- Medecision

- EXL Service

- Veradigm

- Innovaccer

- HealthEdge

- Infosys

- Centene (Evolve)

- Casenet

- Athenahealth

- Lightbeam Health

- I2I Systems

- InfoMC

- IBM Phytel

- Arcadia

- NextGen Healthcare

- Cerner (Oracle Health)

- Allscripts (Altera)

- Health Catalyst

Leer el Análisis de las Empresas del Mercado de Soluciones de Gestión de Atención

Oportunidades de mercado y perspectivas futuras

Los cambios en los pagos y los estándares están creando espacio para plataformas que puedan operacionalizar la atención crónica habilitada por tecnología y reducir la fricción administrativa entre las redes de pagadores y proveedores. CMS lanzó el Modelo ACCESS (Advancing Chronic Care with Effective, Scalable Solutions) a 10 años, con un período de desempeño que comienza en julio de 2026, probando pagos alineados con resultados para la atención crónica habilitada por tecnología, lo que aumenta la demanda de capacidades integrales que conecten la planificación de la atención, el alcance, la documentación y la generación de informes de resultados en todos los entornos. Paralelamente, CMS publicó en abril de 2026 una norma propuesta sobre Estándares de Interoperabilidad y Autorización Previa para Medicamentos, reforzando la autorización previa electrónica y los requisitos de estándares actualizados, y ampliando la necesidad abordable de flujos de trabajo de utilización orientados a pagadores, conectividad basada en FHIR y colas de trabajo asistidas por IA que aún mantienen la supervisión humana dentro del ciclo.

Los movimientos de la industria también apuntan a la consolidación y expansión en torno a la atención domiciliaria y conectada, respaldada por infraestructura de dispositivos y datos para programas longitudinales. ChartSpan completó su adquisición de Validic en junio de 2026 para combinar servicios clínicos con infraestructura de datos de dispositivos e IoT, e Integrated Home Care Services adquirió Dina en mayo de 2026 para expandir la gestión de beneficios domiciliarios y la coordinación de la atención. En el lado de la generación de demanda, la alianza de Lark Health con Samsung en julio de 2026 para ofrecer programas de gestión de enfermedades crónicas impulsados por IA a personas mayores a través de Samsung Health (a partir del tercer trimestre de 2026) subraya el atractivo comercial hacia capas de compromiso de nivel consumidor que se integran con las operaciones de gestión de la atención de pagadores y proveedores. Estos puntos de prueba favorecen a los proveedores con integraciones preconstruidas (EHR, cámara de compensación, datos de dispositivos), automatización de flujos de trabajo para autorización previa y brechas de atención, y cierre de derivaciones de SDOH para respaldar modelos de atención integral de la persona.

Desarrollo Reciente de la Industria en el Mercado de Soluciones de Gestión de Atención

- Mayo de 2026: Cognizant abrió TriZetto Unify a agentes de IA para flujos de trabajo administrativos, comenzando con casos de uso de autorización previa electrónica. Este movimiento alinea las plataformas de operaciones de pagadores con el impulso de la industria hacia una autorización previa más automatizada, basada en estándares y con menos atrasos manuales.

- Mayo de 2026: Veradigm lanzó Veradigm Health Network Architecture para brindar a las prácticas independientes una vista unificada de los datos clínicos, financieros y operativos. El lanzamiento apunta a una barrera de adopción persistente en la gestión de la atención, a saber, la fragmentación de datos y de flujos de trabajo entre proveedores más pequeños y programas de pagadores.

- Agosto de 2025: Cognizant presentó TriZetto AI Gateway para respaldar una integración de IA más amplia en los flujos de trabajo administrativos y operativos de salud. Esto amplía la capa de herramientas que los pagadores y sus socios utilizan para incorporar IA en los flujos de trabajo de reclamaciones, gestión de la atención y utilización sin reconstruir las plataformas principales.

Mercado de Soluciones de Gestión de Atención Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las soluciones de gestión de la atención que ayudan a los pagadores y proveedores a planificar, coordinar y supervisar la atención al paciente, incluidas las plataformas de software y los servicios relacionados necesarios para implementarlas y ejecutarlas en los programas de atención.

Exclusiones de alcance: excluimos las herramientas de programación independientes, los módulos genéricos de EHR que no se venden como gestión de la atención y las funciones simples de portal del paciente que no respaldan la planificación de la atención, la estratificación de riesgos o los flujos de trabajo de coordinación.

Descripción general de la segmentación

- Por Componente

- Software

- Software de plataforma de gestión de atención

- Módulos de análisis de salud poblacional

- Servicios

- Consultoría e implementación

- Soporte y capacitación posterior a la implementación

- Externalización de procesos de negocio (BPO)

- Software

- Por Modo de Entrega

- Basado en la nube / SaaS

- Basado en web (alojamiento privado)

- Con licencia local

- Por Función

- Gestión de atención crónica

- Gestión de enfermedades / casos

- Gestión de utilización y costos

- Análisis de determinantes sociales y estratificación de riesgo

- Integración de monitoreo remoto de pacientes

- Flujos de trabajo de atención de transición / coordinación de atención

- Por Usuario Final

- Pagadores de Atención Médica

- Aseguradoras comerciales

- Pagadores gubernamentales (Medicare / Medicaid)

- Empleadores autoasegurados

- Proveedores de Atención Médica

- Hospitales y redes de prestación integrada (IDN)

- Grupos de médicos y organizaciones de atención responsable (ACO)

- Agencias de atención postaguda / atención domiciliaria

- Otras Partes Interesadas

- Administradores externos

- Empresas farmacéuticas y de ciencias de la vida

- Agencias de salud pública

- Pagadores de Atención Médica

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para mapear el conjunto de demanda y establecer límites realistas sobre lo que se contabiliza como ingresos por soluciones de gestión de la atención. Revisamos fuentes públicas como publicaciones de CMS (incluidos materiales de atención basada en valor y programas de calidad), estadísticas de enfermedades crónicas de los CDC, indicadores de gasto en salud de la OCDE y conjuntos de datos de sistemas de salud de la OMS, junto con actualizaciones de políticas de pagadores y proveedores que afectan la adopción.

Para fundamentar los supuestos de fijación de precios y comercialización, también utilizamos presentaciones de empresas, informes anuales, presentaciones a inversores y cobertura de prensa confiable sobre el gasto en TI de salud e iniciativas de coordinación de la atención. Cuando fue útil, se utilizaron suscripciones pagas a datos financieros de empresas e inteligencia de noticias, así como a bases de datos de patentes, para verificar el enfoque de los productos y la dirección de la inversión. Las fuentes enumeradas anteriormente son ilustrativas, y se utilizaron referencias públicas adicionales para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

Se realizaron conversaciones primarias con una combinación de ejecutivos de soluciones, líderes de entrega, usuarios de operaciones de pagadores y proveedores, y socios de implementación, de modo que los supuestos tanto de software como de servicios pudieran verificarse frente a prácticas reales de compra e implementación. Dado que se trata de un mercado global, equilibramos los aportes entre APAC, EMEA y América para validar la combinación de implementación (nube versus local), las estructuras contractuales típicas y las funciones que se compran con mayor frecuencia juntas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos de alto nivel (CXO): 13% | APAC: 43% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 37% | EMEA: 34% |

| Actores más pequeños: 22% | Gerentes: 50% | América: 23% |

Dimensionamiento y pronóstico del mercado

Nuestro dimensionamiento utiliza una construcción de arriba hacia abajo que reconstruye el gasto abordable a partir de la adopción de programas de atención por parte de pagadores y proveedores, y luego lo convierte en ingresos por soluciones utilizando la penetración y los valores promedio de contrato. Para mantener los totales realistas, los resultados se corroboran con verificaciones selectivas de abajo hacia arriba, incluidas referencias de valor de contrato muestreadas, comentarios del canal sobre el alcance típico de implementación y una consolidación limitada de los ingresos visibles de los proveedores cuando la divulgación lo permite.

Los insumos clave del modelo incluyeron las tendencias de carga de enfermedades crónicas (que moldean la carga de casos), el impulso del reembolso basado en valor, la participación de implementación en la nube en el software de gestión de la atención, la combinación de software y servicios, y la división entre usuarios finales pagadores y proveedores. También rastreamos patrones de compra funcionales como la gestión de enfermedades y casos, la gestión de la utilización y los costos, y el análisis de determinantes sociales, ya que las tasas de agrupación pueden modificar el tamaño promedio de las operaciones.

Para el pronóstico, se utilizó un análisis de escenarios vinculado a indicadores adelantados que los encuestados podían validar, incluida la asignación presupuestaria para la salud poblacional, el impulso regulatorio para la generación de informes de resultados y el ritmo de migración a la nube en TI de salud. Cuando las señales de abajo hacia arriba estaban incompletas en ciertos países, aplicamos brechas mediante referencias regionales y luego las volvimos a probar con comentarios de las entrevistas antes de finalizar los totales.

Validación de datos y ciclo de actualización

La validación se realiza verificando si los resultados del modelo se alinean con señales independientes, como la dirección del gasto en TI de salud, las tendencias de inscripción en programas de atención y la combinación observada de suscripciones de software frente a servicios profesionales. Cualquier variación importante desencadena una segunda revisión de supuestos como los aumentos de precios, la combinación de implementación y la división entre los centros de compra de pagadores y proveedores, seguida de llamadas de seguimiento cuando es necesario.

Antes de la aprobación final, el trabajo se revisa en múltiples pasos para que la lógica de cálculo, el manejo de divisas y la alineación de años permanezcan consistentes entre regiones. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando cambios importantes de política, cambios en el reembolso o grandes eventos de mercado podrían modificar sustancialmente la adopción. Justo antes de la entrega, se completa una actualización final para que la versión publicada refleje la información más reciente disponible.

Tamaño del mercado de soluciones de gestión de la atención de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para las soluciones de gestión de la atención pueden diferir ampliamente porque cada editor utiliza su propio límite para lo que se contabiliza y cómo se reconocen los ingresos. Las diferencias también provienen del año base utilizado, de cómo se tratan el software frente a los servicios, y de si se incluyen categorías adyacentes como herramientas más amplias de salud poblacional.

La tabla de referencia muestra una dispersión que se explica principalmente por el alcance y el tratamiento de ingresos. En el modelo de Mordor Intelligence, el total se contabiliza únicamente para el software de gestión de la atención diseñado con ese fin específico y los servicios directamente vinculados, en lugar de incorporar ingresos más amplios de suites de compromiso del paciente o ingresos de hardware de monitoreo remoto. El momento de la conversión de divisas y la cadencia de actualización también importan en un mercado de software donde los precios de suscripción y la combinación de nube pueden cambiar durante el año, y eso se refleja en cómo se comparan las cifras.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 20,44 mil millones de USD (2026) | |

| Editorial Comercial A | 23,16 mil millones de USD (2025) | Utiliza un año base diferente y una combinación de componentes más amplia que agrupa el software de compromiso del paciente y de monitoreo remoto junto con la gestión de la atención principal, y aplica una contabilidad de valor de consumo que puede adelantar los totales a corto plazo. |

| Firma de Investigación de la Industria B | 13,16 mil millones de USD (2024) | Parte de un año base anterior y parece aplicar una captura más limitada de las implementaciones empresariales, con menos claridad sobre las tasas de adopción de servicios y sobre cómo se fija el precio y se contabiliza la entrega basada en web frente a la basada en nube. |

Al observar las tres cifras, la brecha se explica mejor primero como un problema de alcance y en segundo lugar como un problema de temporalidad. Al mantener los insumos vinculados a la adopción de programas de atención, la lógica del valor de los contratos y divisiones realistas entre software y servicios, el tamaño final del mercado permanece trazable a señales de demanda comunes y puede repetirse cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de soluciones de gestión de atención para 2031?

Se espera que el mercado alcance USD 37,73 mil millones para 2031 a una CAGR del 13,04%.

¿Por qué las plataformas en la nube están creciendo tan rápidamente en este espacio?

La entrega en la nube admite servicios de IA escalables, facilita la interoperabilidad y reduce los costos iniciales de infraestructura, impulsando una CAGR del 14,96% para las implementaciones en la nube.

¿Qué área funcional se está expandiendo más rápidamente?

Los análisis de determinantes sociales y las herramientas de estratificación de riesgo crecerán a una CAGR del 16,32% a medida que los pagadores y proveedores apuntan a los factores no clínicos de la salud.

¿Cómo están afectando las nuevas regulaciones a la gestión de atención habilitada por IA?

Normas como la Ley de IA de la UE y la ley de sesgo de California exigen transparencia y supervisión humana, lo que aumenta los costos de cumplimiento pero favorece a los proveedores con una gobernanza sólida.

¿Qué región ofrece el mayor potencial de crecimiento hasta 2031?

Asia-Pacífico está en camino de expandirse a una CAGR del 13,78%, impulsado por inversiones a gran escala en salud digital en China, India y Australia.

Última actualización de la página el: