Tamaño y Participación del Mercado de Logística de Cadena de Frío para la Salud

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

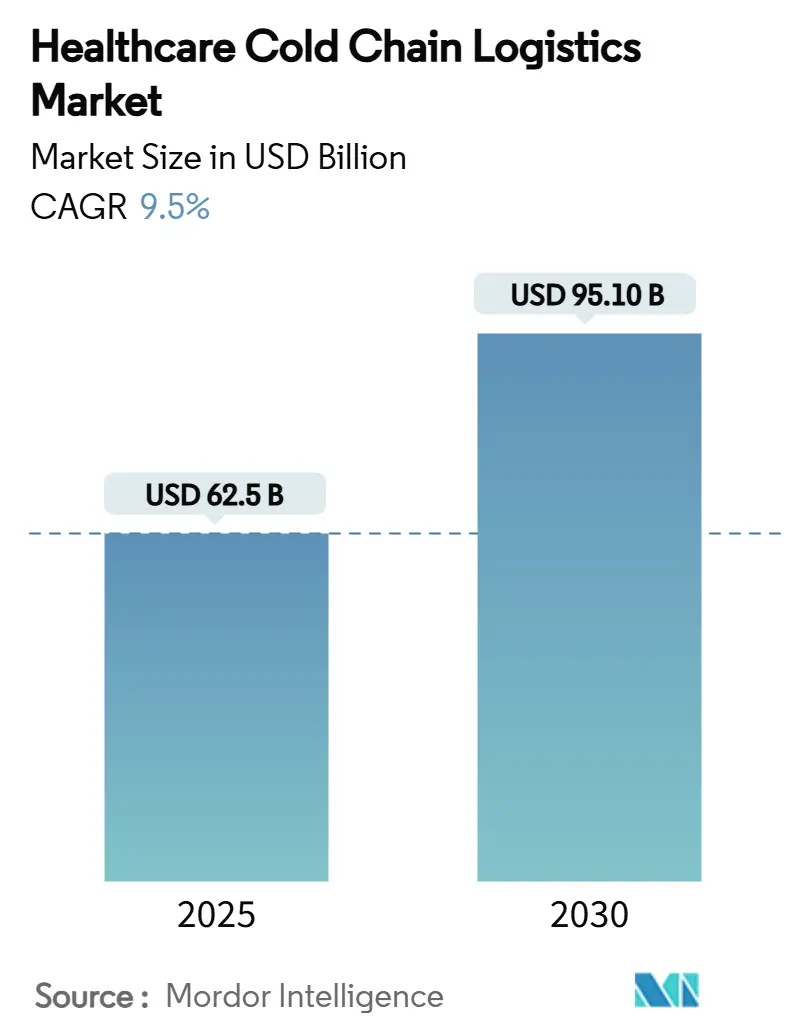

| Tamaño del Mercado (2025) | 62.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 95.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío para la Salud por Mordor Intelligence

El mercado de logística de cadena de frío para la salud alcanzó los USD 62,5 mil millones en 2025 y se prevé que llegue a USD 95,1 mil millones en 2030, lo que se traduce en una sólida CAGR del 9,5% y consolida su posición como pilar estratégico de las cadenas de suministro de salud a nivel mundial. Esta expansión está impulsada por la rápida adopción de biológicos, terapias celulares y génicas, y medicamentos personalizados que exigen una gestión estricta de la temperatura durante toda la distribución. Las campañas de vacunación impulsadas por la pandemia, el mayor escrutinio regulatorio y los ensayos clínicos descentralizados que prescinden de los modelos de depósito tradicionales están redefiniendo el diseño de los servicios. Los compromisos de capital por parte de los principales proveedores de logística de terceros (3PL) y los programas de infraestructura gubernamentales están acelerando la modernización de las redes, mientras que las inversiones tecnológicas en monitoreo IoT y documentación en cadena de bloques mejoran la visibilidad de los envíos y el cumplimiento normativo. Sin embargo, el aumento de los precios de la energía, la escasez de mano de obra en operaciones validadas y la creciente frecuencia de excursiones de temperatura añaden presiones de costo y riesgo que los participantes del mercado deben mitigar.

Conclusiones Clave del Informe

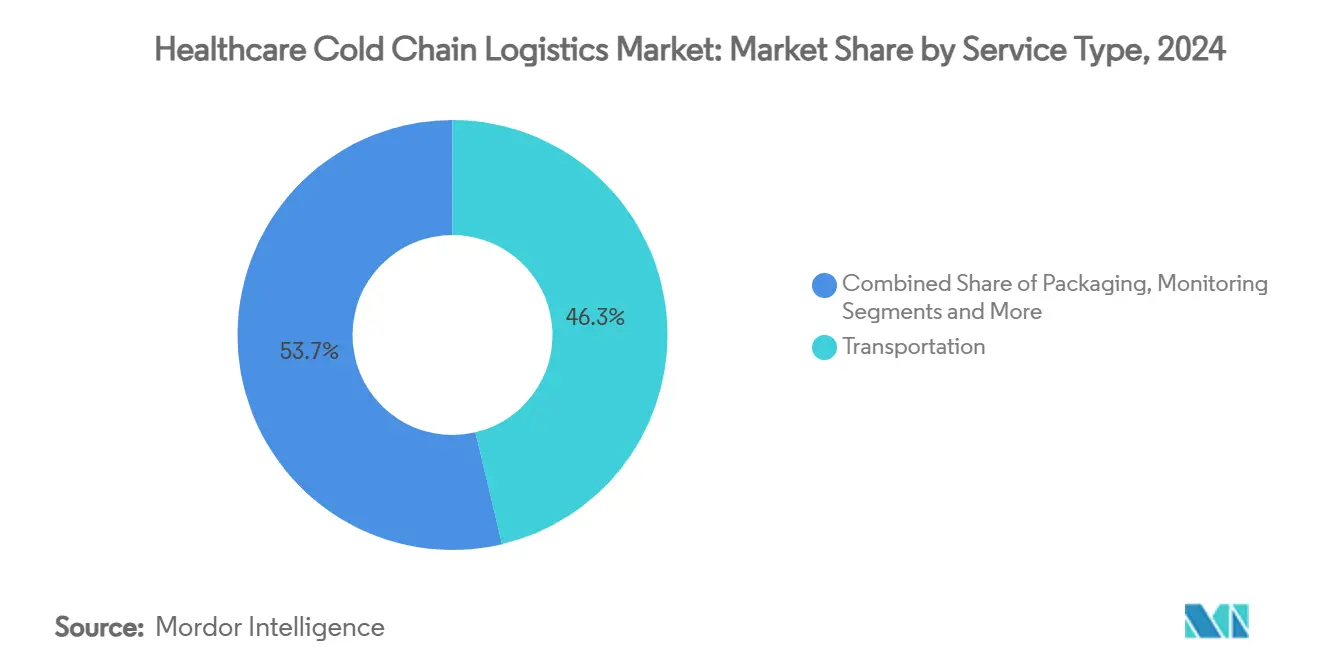

- Por tipo de servicio, los servicios de transporte representaron el 46,3% de la participación del mercado de logística de cadena de frío para la salud en 2024, mientras que los servicios de monitoreo y registro de datos avanzan a una CAGR del 12,4% hasta 2030.

- Por tipo de producto, las vacunas representaron el 38,2% del tamaño del mercado de logística de cadena de frío para la salud en 2024; se proyecta que las terapias celulares y génicas se expandan a una CAGR del 18,9% hasta 2030.

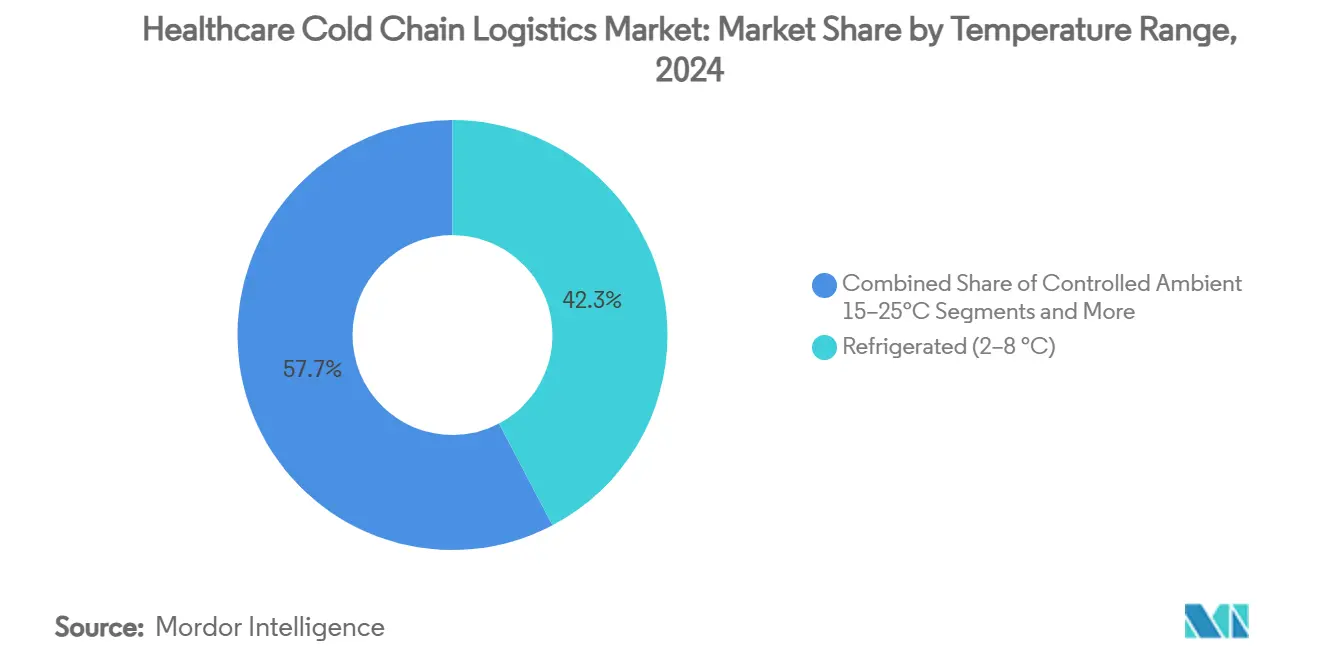

- Por rango de temperatura, el almacenamiento refrigerado capturó el 42,3% de la participación del tamaño del mercado de logística de cadena de frío para la salud en 2024, mientras que las aplicaciones criogénicas crecen a una CAGR del 21,3% hasta 2030.

- Por modo de transporte, la carga aérea representó el 41,0% de la participación del mercado de logística de cadena de frío para la salud en 2024 y se prevé que crezca a una CAGR del 13,7% hasta 2030.

- Por usuario final, los fabricantes farmacéuticos y biotecnológicos dominaron con el 55,7% de la participación del tamaño del mercado de logística de cadena de frío para la salud en 2024, mientras que las Organizaciones de Investigación por Contrato (CRO) registran el mayor crecimiento proyectado con una CAGR del 11,2% hasta 2030.

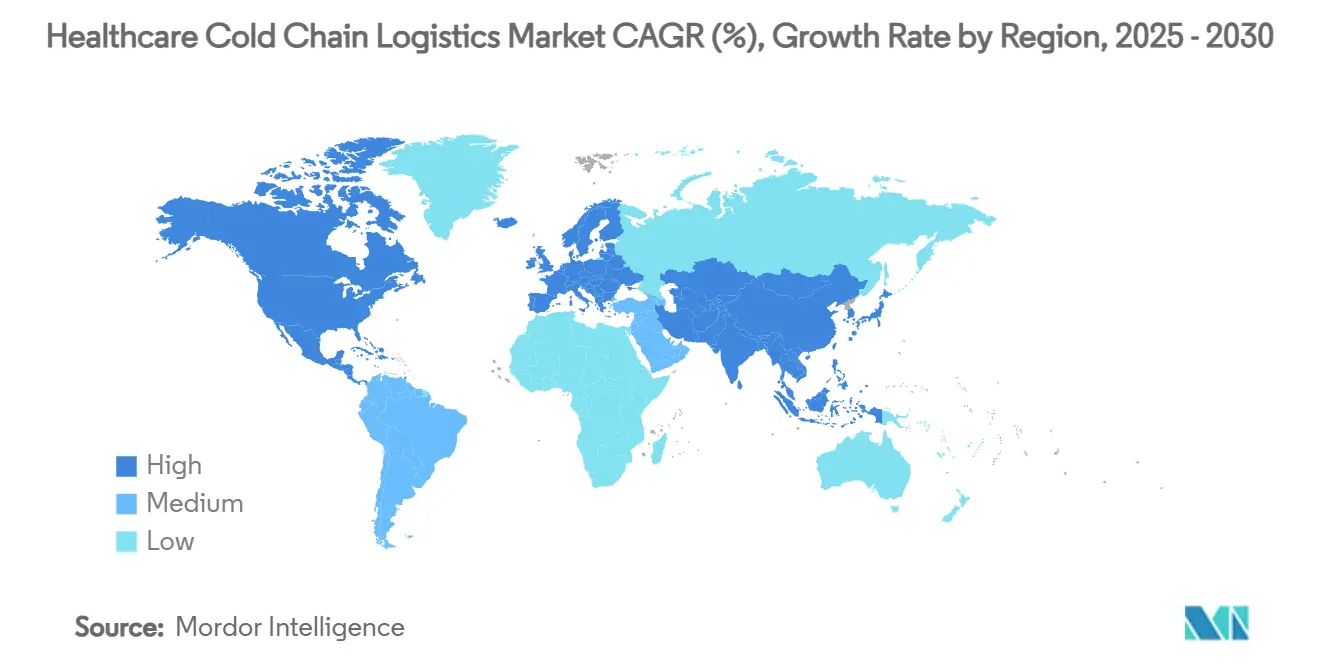

- Por geografía, América del Norte dominó con el 39,6% de la participación de mercado en 2024, pero se prevé que Asia Pacífico registre la CAGR más alta del 9,3% hasta 2030.

Tendencias e Información del Mercado Global de Logística de Cadena de Frío para la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de volúmenes de biológicos y farmacéuticos especializados | +2.10% | América del Norte y UE como núcleo, APAC emergente | Mediano plazo (2-4 años) |

| Campañas de vacunación global y reservas pandémicas | +1.80% | Global, énfasis en mercados emergentes | Corto plazo (≤ 2 años) |

| Mayor aplicación regulatoria de las normas de Buenas Prácticas de Distribución (BPD) y Buenas Prácticas de Manufactura (BPM) | +1.20% | UE y América del Norte como núcleo, APAC en expansión | Largo plazo (≥ 4 años) |

| Inversiones en infraestructura por parte de los principales 3PL y gobiernos | +1.50% | América del Norte y APAC, UE selectiva | Mediano plazo (2-4 años) |

| Ensayos clínicos descentralizados y envíos directos al paciente | +1.30% | América del Norte y UE, APAC piloto | Mediano plazo (2-4 años) |

| Auge de las terapias celulares y génicas que requieren logística criogénica | +1.60% | América del Norte y UE, APAC emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Volúmenes de Biológicos y Farmacéuticos Especializados

Las aprobaciones aceleradas de biológicos están aumentando la complejidad de los envíos, ya que más del 85% de estos productos requieren un control estricto de la temperatura en múltiples zonas. Las empresas farmacéuticas están localizando la producción en Asia Pacífico, donde las instalaciones de ARNm financiadas por el gobierno sustentan los centros de distribución regionales. Cada lanzamiento de un biológico multiplica la demanda de almacenamiento validado y transporte multimodal, lo que impulsa a los 3PL a ampliar la capacidad dedicada. La validación continua a lo largo de una cadena de suministro extendida ha desplazado las inversiones hacia soluciones de monitoreo de extremo a extremo que garantizan el cumplimiento normativo. El mercado de logística de cadena de frío para la salud está, en consecuencia, pivotando desde la eficiencia a granel hacia capacidades de manejo de alta precisión construidas en torno a los biológicos.

Campañas de Vacunación Global y Reservas Pandémicas

Las estrategias nacionales de almacenamiento estratégico requieren redes que puedan triplicar la capacidad en cuestión de semanas, elevando los activos de la cadena de frío a infraestructura crítica. Las formulaciones termoestables y los sistemas de etiquetado ágiles apoyan la Misión de los 100 Días de la OMS, permitiendo el ajuste casi en tiempo real de las fechas de vencimiento.[1]MDPI Vaccines, "Preparación para la Estabilidad: El Caso No Tan Frío de las Innovaciones en el Modelado de Estabilidad de Vacunas y la Liberación de Productos," Vaccines, mdpi.com La fabricación distribuida de vacunas en África y Asia reduce la dependencia de los modelos heredados de concentrador y radio y acorta los tramos de transporte. Los operadores están instalando mantenimiento predictivo y energía redundante para evitar costosas excursiones en las reservas estratégicas. Estos desarrollos amplían colectivamente el mercado de logística de cadena de frío para la salud, especialmente en regiones desatendidas.

Mayor Aplicación Regulatoria de las Normas de Buenas Prácticas de Distribución y Buenas Prácticas de Manufactura

Las directrices mejoradas de Buenas Prácticas de Distribución de la UE exigen la validación del transporte en condiciones climáticas representativas, incorporando el monitoreo continuo en cada etapa del envío. Los reguladores en los mercados emergentes se están alineando con estas normas para atraer inversiones farmacéuticas, endureciendo las barreras de entrada para los transportistas no certificados. La documentación en cadena de bloques y las pistas de auditoría basadas en riesgos se están convirtiendo en la línea de base, favoreciendo a los proveedores de logística con credenciales de cumplimiento global. La convergencia regulatoria también está impulsando la consolidación, ya que las entidades más pequeñas luchan con la carga de capital de la validación multijurisdiccional.

Inversiones en Infraestructura por Parte de los Principales 3PL y Gobiernos

DHL ha destinado EUR 2 mil millones hasta 2030 para construir Centros Farmacéuticos certificados con Buenas Prácticas de Distribución y ampliar el almacenamiento a temperatura ultrabajas. Los esfuerzos gubernamentales paralelos, como la Estrategia de Corredores de Carga de Cero Emisiones de los EE. UU., incentivan los vehículos de bajas emisiones de carbono y los almacenes frigoríficos con energía renovable.[2]Departamento de Energía de los EE. UU., "Estrategia Nacional de Corredor de Carga de Cero Emisiones," driveelectric.gov Estos flujos de capital reducen el riesgo de las restricciones de capacidad, reducen la exposición a fallos en un único punto y permiten la diversificación modal hacia vías ferroviarias y marítimas. La redundancia y la flexibilidad resultantes refuerzan la trayectoria de crecimiento del mercado de logística de cadena de frío para la salud.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de energía y operación de activos frigoríficos | -1.40% | Global, agudo en regiones de alta intensidad energética | Corto plazo (≤ 2 años) |

| Riesgo de excursiones de temperatura y pérdidas de productos | -0.90% | Global, mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en cadenas de frío validadas | -0.80% | América del Norte y UE, APAC emergente | Largo plazo (≥ 4 años) |

| Costosa eliminación progresiva de refrigerantes por objetivos de sostenibilidad | -0.60% | UE y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Energía y Operación de Activos Frigoríficos

La electricidad representa el mayor gasto controlable en el almacenamiento en frío, y los sistemas de temperatura ultrabajas para terapias celulares consumen varios múltiplos de la refrigeración estándar. El Departamento de Energía de los EE. UU. destaca las vías de integración geotérmica y solar que pueden reducir la intensidad energética en nuevas construcciones.[3]Departamento de Energía de los EE. UU., "Vías hacia el Despegue Comercial: Calefacción y Refrigeración Geotérmica," liftoff.energy.gov Los mandatos de reducción de carbono aceleran el cambio hacia compresores eficientes y refrigerantes naturales, aunque exigen capital inicial que los operadores más pequeños encuentran prohibitivo. La automatización ofrece un alivio parcial al optimizar el flujo de aire y reducir las aperturas de puertas, pero los períodos de recuperación de la inversión siguen siendo sensibles a las tarifas energéticas regionales.

Riesgo de Excursiones de Temperatura y Pérdidas de Productos

El desperdicio anual relacionado con excursiones se sitúa cerca de los USD 35 mil millones, una cifra amplificada por el alto valor unitario de los biológicos. Los sensores IoT y las plataformas de cadena de bloques ofrecen ahora notificaciones en tiempo real y registros inmutables; las etiquetas del tamaño de un píxel de Wiliot incluso aprovechan la energía de radiofrecuencia ambiental para el seguimiento sin necesidad de alimentación eléctrica. Los fenómenos meteorológicos extremos vinculados al cambio climático están aumentando la probabilidad de interrupciones, lo que obliga a las partes interesadas a invertir en refrigeración redundante y rutas alternativas. Sin embargo, los transportistas regionales más pequeños a menudo carecen de los recursos para implementar tales tecnologías de manera integral, manteniendo un riesgo latente en toda la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Domina Mientras el Monitoreo se Acelera

Los servicios de transporte retuvieron el 46,3% de la participación del mercado de logística de cadena de frío para la salud en 2024, lo que refleja la necesidad indispensable de mover carga sensible a través de complejos corredores multimodales. La carga aérea, por carretera, marítima y, cada vez más, ferroviaria requieren unidades de propósito específico, procesos validados e integridad en los traspasos, lo que sustenta la demanda sostenida. Las soluciones de monitoreo y registro de datos registran una CAGR del 12,4% hasta 2030, a medida que los reguladores intensifican los requisitos de documentación y los expedidores buscan la prevención de excursiones. Las plataformas de visibilidad continua de Cognizant y otros proveedores suministran datos granulares que apoyan la gestión proactiva de riesgos. El almacenamiento mantiene un papel fundamental, mientras que el embalaje evoluciona hacia configuraciones basadas en fibra y habilitadas por sensores que amplían las ventanas de protección hasta 96 horas.

Los modelos directos al paciente impulsados por el comercio electrónico empujan a los proveedores de logística a fusionar el transporte, el embalaje y el monitoreo en contratos únicos basados en resultados. La oferta de farmacéuticos especializados de DHL ahora incluye entrega a domicilio, embalaje pasivo y análisis de datos para apoyar los ensayos descentralizados. A medida que las terapias avanzan, los límites entre las categorías de servicios tradicionales se difuminan, posicionando a los operadores integrados para obtener ganancias desproporcionadas dentro del mercado de logística de cadena de frío para la salud.

Por Tipo de Producto: Las Vacunas Dominan pero las Terapias Celulares Surgen con Fuerza

Las vacunas representaron el 38,2% del tamaño del mercado de logística de cadena de frío para la salud en 2024, impulsadas por los programas de inmunización en curso y la reposición de las reservas pandémicas. Las terapias celulares y génicas, aunque parten de una base más pequeña, están escalando a una CAGR del 18,9% a medida que se amplían las aprobaciones y aumenta la capacidad de fabricación. Los biofarmacéuticos —especialmente los anticuerpos monoclonales— continúan ampliando su participación, reforzando la necesidad de almacenamiento a 2-8 °C en toda la cadena de suministro. Los materiales para ensayos clínicos aumentan en paralelo con el gasto en I+D, mientras que los dispositivos médicos que requieren estabilidad de temperatura para la calibración amplían la matriz de servicios.

La iniciativa InspiroGene de McKesson ilustra cómo los distribuidores están construyendo redes especializadas para manejar terapias personalizadas, acortando los plazos de vena a vena. La diversidad de la carga impulsa a los operadores a mantener capacidades de múltiples rangos y múltiples formatos, impulsando fusiones que combinan la experiencia criogénica con los activos estándar de la cadena de frío.

Por Rango de Temperatura: El Refrigerado Lidera, el Criogénico se Expande Rápidamente

El almacenamiento refrigerado (2-8 °C) representó el 42,3% de la participación del tamaño del mercado de logística de cadena de frío para la salud en 2024, respaldado por amplios volúmenes de vacunas y biológicos. Las soluciones criogénicas por debajo de −150 °C, críticas para las terapias celulares y génicas, se están expandiendo a una CAGR del 21,3%, lo que impulsa importantes desembolsos de capital en transportadores de nitrógeno líquido y congeladores dedicados. Las categorías de ambiente controlado (15-25 °C) y congelado (-20 °C) cubren requisitos de nicho para determinados diagnósticos y productos farmacéuticos heredados. Los nichos de congelación profunda (-80 °C) apoyan las muestras de investigación y ciertas terapias avanzadas.

La especialización de la infraestructura está emergiendo a medida que los proveedores crean nodos separados para distintos rangos con el fin de optimizar la utilización de los activos. El contenedor HV3 de Cryoport ejemplifica la innovación adaptada para almacenamientos criogénicos prolongados, mejorando la fiabilidad para las rutas internacionales. El reconocimiento regulatorio de las ventanas de "frío controlado" de 2-15 °C bajo USP <659> introduce flexibilidad sin comprometer la seguridad.

Por Modo de Transporte: La Carga Aérea Lidera a Pesar de los Cambios Modales

La carga aérea capturó el 41,0% de la participación en 2024, lo que refleja su ventaja en términos de tiempo crítico para los productos farmacéuticos de alto valor y los suministros de emergencia. El segmento continúa creciendo a una CAGR del 13,7% hasta 2030, incluso cuando los imperativos de sostenibilidad fomentan la revaluación modal. CEVA Logistics reporta una participación creciente del flete marítimo para biológicos no urgentes, con ahorros de hasta el 80% en emisiones de CO₂. El transporte por carretera domina la distribución regional y el cumplimiento de última milla, mientras que el ferroviario gana terreno en rutas continentales que equilibran velocidad y emisiones.

La expansión de las capacidades de atención médica de FedEx en Asia Pacífico subraya la inversión continua en capacidad aérea con control de temperatura a pesar de las preocupaciones por el carbono. Los camiones eléctricos y los refrigeradores de hidrógeno son soluciones emergentes para las entregas urbanas, alineando los objetivos medioambientales con los estándares de fiabilidad en el mercado de logística de cadena de frío para la salud.

Por Usuario Final: Los Fabricantes Farmacéuticos Siguen Siendo el Núcleo Mientras las CRO Ascienden

Los fabricantes farmacéuticos y biotecnológicos representaron el 55,7% de los ingresos de 2024, ya que mantienen la supervisión directa de la distribución conforme a las normas. Las Organizaciones de Investigación y Fabricación por Contrato (CRO) son el grupo de más rápido crecimiento con una CAGR del 11,2%, impulsadas por la logística de ensayos clínicos subcontratada y la fabricación especializada. Los hospitales y clínicas, los bancos de sangre y los laboratorios de diagnóstico forman grupos de demanda estable para el reabastecimiento rutinario y el suministro de emergencia.

La creciente adopción de terapias de infusión domiciliaria y farmacias especializadas añade nuevos puntos de contacto que requieren servicios de última milla finamente ajustados. Los proveedores de logística están implementando plataformas centradas en el paciente que programan entregas, proporcionan el estado de temperatura en tiempo real a los cuidadores y gestionan las devoluciones. En consecuencia, el mercado de logística de cadena de frío para la salud se está expandiendo tanto verticalmente —hacia el apoyo a terapias avanzadas— como horizontalmente —a través de diversos entornos de atención.

Análisis Geográfico

América del Norte comandó el 39,6% de los ingresos globales en 2024, respaldada por densos clústeres de fabricación farmacéutica, una rigurosa supervisión de la Administración de Alimentos y Medicamentos (FDA) e inversiones sostenidas de los 3PL. La asignación de USD 1,1 mil millones de DHL durante cinco años y la expansión de Americold en Kansas City ilustran la profundidad de capital destinada a fortalecer la capacidad. El aumento de las tarifas energéticas y la escasez de mano de obra en operaciones certificadas son desafíos a corto plazo, lo que impulsa a los operadores a automatizar procesos y adoptar energía renovable.

Se proyecta que Asia Pacífico registre una CAGR del 9,3% hasta 2030, la más rápida entre las regiones, impulsada por centros de producción financiados por el gobierno y un acceso a la atención médica en rápida expansión. El despliegue de carretillas elevadoras autónomas en almacenes de temperatura bajo cero en China señala ganancias de eficiencia lideradas por la tecnología. El Centro Farmacéutico DHL de Singapur fortalece la conectividad regional y subraya la creciente relevancia estratégica del mercado de logística de cadena de frío para la salud en el Sudeste Asiático.

Europa sigue siendo un pilar fundamental, aprovechando los estrictos marcos de Buenas Prácticas de Distribución que configuran las normas de cumplimiento global. Las adquisiciones de Frigo-Trans y BPL por parte de UPS amplían el transporte y el almacenamiento integrados y acreditados con Buenas Prácticas de Distribución en los principales corredores europeos. Las políticas de sostenibilidad promueven los refrigerantes naturales y el embalaje reutilizable, empujando al mercado hacia modelos circulares. En paralelo, los corredores de Oriente Medio y África están ganando impulso a medida que las asociaciones público-privadas, como la inversión de USD 40 millones de la Corporación Financiera de África en un centro médico, impulsan el desarrollo de redes.

Panorama Competitivo

Los integradores globales, los proveedores especializados en criogenia y los participantes regionales compiten en un campo moderadamente fragmentado. El plan de EUR 2 mil millones de DHL y la adquisición de CRYOPDP amplían su alcance en ensayos clínicos y logística de terapias avanzadas, reforzando la escala y la capacidad. UPS refleja esta trayectoria al absorber Andlauer Healthcare, Frigo-Trans y BPL, construyendo una cobertura de cadena de frío de extremo a extremo en mercados clave. FedEx está mejorando las capas de servicio de atención médica en Asia Pacífico, mientras que la oferta pública inicial de USD 5 mil millones de Lineage financia el crecimiento de la capacidad y las mejoras tecnológicas.

La tecnología es el principal campo de batalla. Los actores integran sensores IoT, análisis de inteligencia artificial y cadena de bloques para verificar el cumplimiento, reducir el deterioro y diferenciarse en fiabilidad. Cryoport lidera la innovación en hardware criogénico, mientras que las etiquetas de recolección de energía de Wiliot ejemplifican las soluciones emergentes centradas en datos. Las asociaciones entre empresas de logística e innovadores en embalaje, como los sistemas de fibra TailorTemp de DS Smith, amplían las credenciales de sostenibilidad. Los especialistas regionales, aunque ágiles, deben especializarse en nichos o alinearse con redes más grandes para seguir siendo competitivos en el mercado de logística de cadena de frío para la salud, que escala rápidamente.

Líderes de la Industria de Logística de Cadena de Frío para la Salud

DHL Group (DHL Supply Chain & Global Forwarding)

UPS Healthcare

FedEx Logistics

Kuehne + Nagel International AG

DB Schenker

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: UPS completó la adquisición de Andlauer Healthcare Group por CAD 2,2 mil millones (USD 1,6 mil millones), aumentando la capacidad en América del Norte.

- Abril de 2025: HL se comprometió con EUR 2 mil millones (USD 2,34 mil millones) hasta 2030 para nuevos Centros Farmacéuticos certificados con Buenas Prácticas de Distribución e infraestructura ampliada de cadena de frío.

- Marzo de 2025: DHL adquirió CRYOPDP, añadiendo más de 600.000 envíos anuales con control de temperatura en 15 países.

- Enero de 2025: Cryoport lanzó el sistema de envío criogénico HV3 para terapias avanzadas.

Alcance del Informe Global del Mercado de Logística de Cadena de Frío para la Salud

| Almacenamiento |

| Transporte |

| Embalaje |

| Monitoreo y Registro de Datos |

| Vacunas |

| Biofarmacéuticos |

| Terapias Celulares y Génicas |

| Materiales para Ensayos Clínicos |

| Dispositivos Médicos y Diagnósticos |

| Ambiente Controlado (15–25 °C) |

| Refrigerado (2–8 °C) |

| Congelado (-20 °C) |

| Congelación Profunda (-80 °C) |

| Criogénico (<-150 °C) |

| Carga Aérea |

| Flete Marítimo |

| Transporte por Carretera |

| Transporte Ferroviario |

| Fabricantes Farmacéuticos y Biotecnológicos |

| Organizaciones de Investigación y Fabricación por Contrato |

| Hospitales y Clínicas |

| Bancos de Sangre y Centros de Transfusión |

| Laboratorios de Diagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Almacenamiento | |

| Transporte | ||

| Embalaje | ||

| Monitoreo y Registro de Datos | ||

| Por Tipo de Producto | Vacunas | |

| Biofarmacéuticos | ||

| Terapias Celulares y Génicas | ||

| Materiales para Ensayos Clínicos | ||

| Dispositivos Médicos y Diagnósticos | ||

| Por Rango de Temperatura | Ambiente Controlado (15–25 °C) | |

| Refrigerado (2–8 °C) | ||

| Congelado (-20 °C) | ||

| Congelación Profunda (-80 °C) | ||

| Criogénico (<-150 °C) | ||

| Por Modo de Transporte | Carga Aérea | |

| Flete Marítimo | ||

| Transporte por Carretera | ||

| Transporte Ferroviario | ||

| Por Usuario Final | Fabricantes Farmacéuticos y Biotecnológicos | |

| Organizaciones de Investigación y Fabricación por Contrato | ||

| Hospitales y Clínicas | ||

| Bancos de Sangre y Centros de Transfusión | ||

| Laboratorios de Diagnóstico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de logística de cadena de frío para la salud para 2030?

Se espera que el mercado alcance los USD 95,1 mil millones para 2030, expandiéndose a una CAGR del 9,5%.

¿Qué segmento de servicios está creciendo más rápido?

Los servicios de monitoreo y registro de datos avanzan a una CAGR del 12,4% hasta 2030, superando la demanda de transporte y almacenamiento.

¿Por qué las terapias celulares y génicas influyen en el diseño de la cadena de frío?

Estas terapias avanzadas requieren condiciones criogénicas por debajo de −150 °C, verificación estricta de la cadena de custodia y administración rápida, lo que impulsa equipos especializados y servicios premium.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia Pacífico exhibe la CAGR regional más rápida del 9,3% hasta 2030 gracias a las inversiones en fabricación a gran escala y la expansión del acceso a la atención médica.

¿Qué tan significativas son las excursiones de temperatura en términos de impacto financiero?

Las excursiones le cuestan al sector farmacéutico un estimado de USD 35 mil millones cada año, lo que subraya la importancia del monitoreo en tiempo real y el análisis predictivo.

¿Qué acciones de sostenibilidad están emprendiendo los proveedores de logística?

Las empresas están adoptando vehículos eléctricos, refrigerantes naturales, embalajes basados en fibra y almacenes con energía renovable para reducir la huella de carbono manteniendo el cumplimiento normativo.

Última actualización de la página el: