Tamaño y Participación del Mercado de Módulos de Seguridad de Hardware

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Módulos de Seguridad de Hardware por Mordor Intelligence

Se espera que el tamaño del Mercado de Módulos de Seguridad de Hardware aumente de USD 1.980 millones en 2025 a USD 2.180 millones en 2026 y alcance USD 3.510 millones para 2031, creciendo a una CAGR del 10,02% durante 2026-2031.

La creciente adopción de la criptografía poscuántica, el aumento de la migración a la nube, el despliegue de infraestructuras de pago instantáneo y los requisitos de custodia de criptoactivos impulsados por MiCA están impulsando la demanda en todos los sectores. América del Norte continúa liderando debido a los mandatos regulatorios tempranos, aunque Asia registra la aceleración más rápida a medida que los hiperescaladores localizan plataformas soberanas de gestión de claves. Las restricciones de suministro de chips FIPS 140-3 inflan los plazos de entrega y los precios, lo que lleva a los compradores a asegurar asignaciones plurianuales con proveedores establecidos. Mientras tanto, los servicios de HSM en la nube democratizan el acceso para las empresas más pequeñas y crean grupos de ingresos basados en suscripciones que complementan las ventas tradicionales de dispositivos.[1]Thales Group, "Validación FIPS 140-3 de Luna HSMs," cpl.thalesgroup.com

Conclusiones Clave del Informe

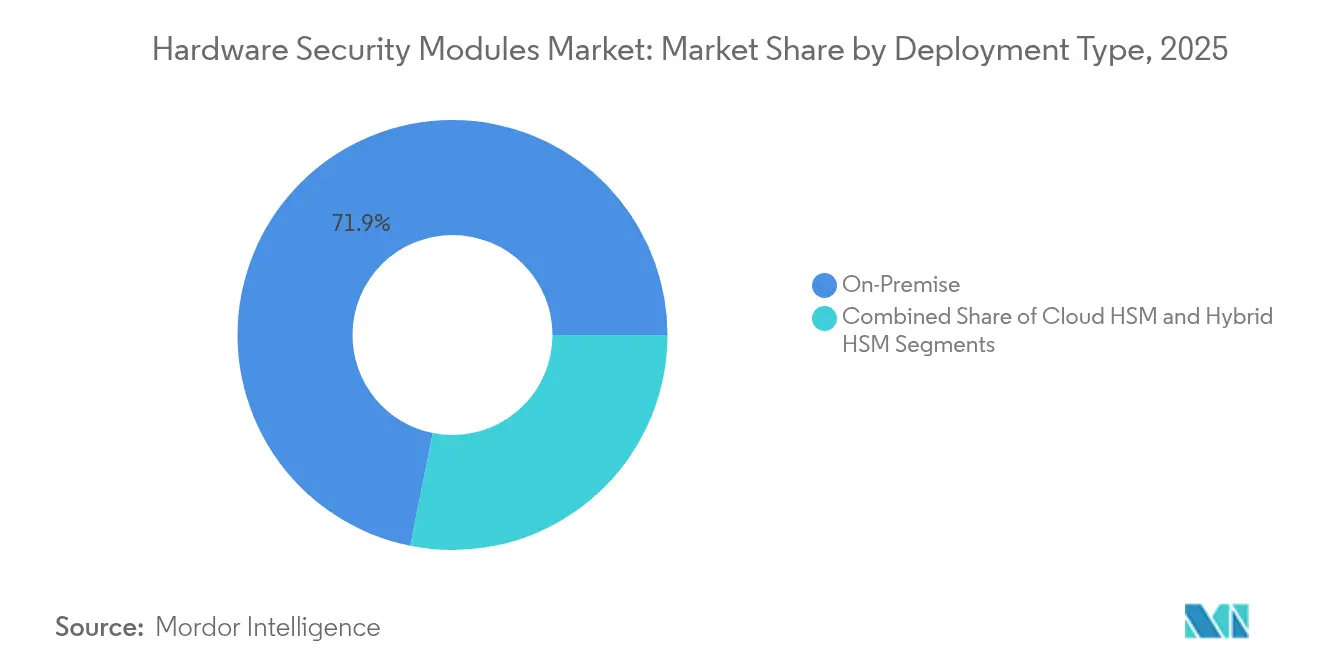

- Por tipo de implementación, los dispositivos locales representaron el 71,85% de la participación del mercado de Módulos de Seguridad de Hardware en 2025, mientras que se proyecta que los HSM en la nube avancen a una CAGR del 10,62% hasta 2031.

- Por tipo, las unidades de propósito general lideraron con una participación de ingresos del 59,45% en 2025; los HSM alojados en la nube representan el segmento de mayor crecimiento con una CAGR del 10,74%.

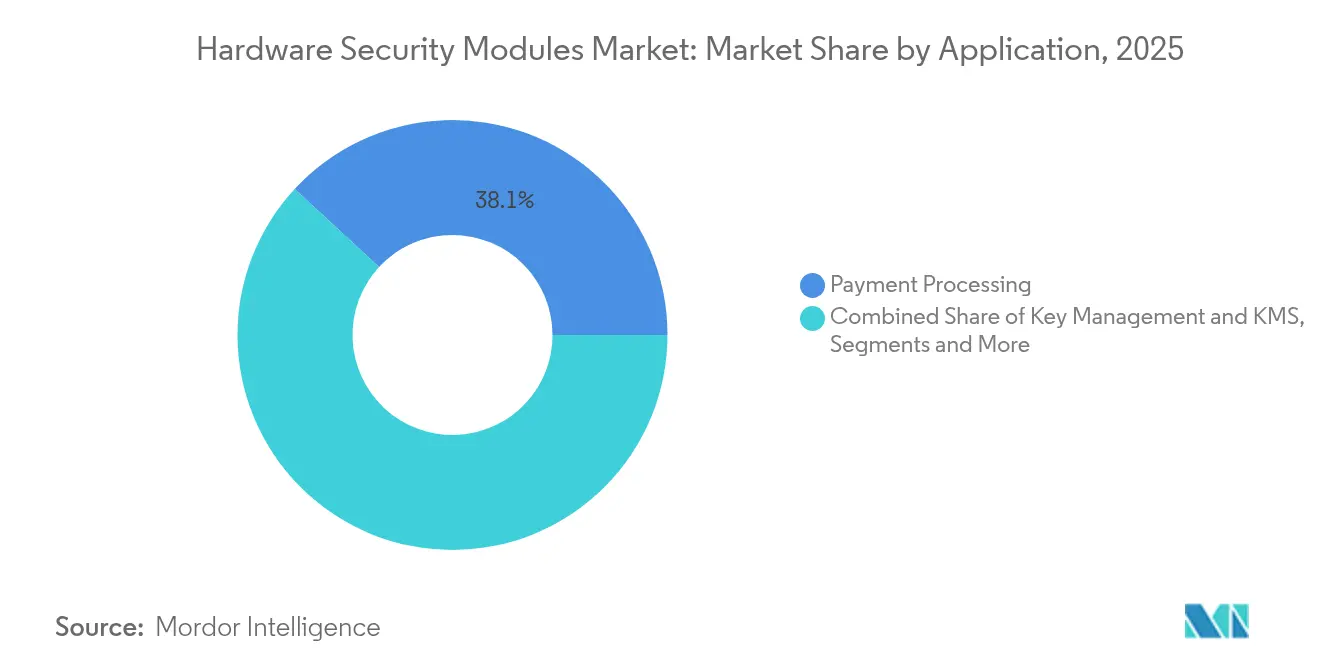

- Por aplicación, el procesamiento de pagos capturó el 38,12% del tamaño del mercado de HSM en 2025; la custodia de blockchain y criptomonedas está prevista para expandirse a una CAGR del 10,18%.

- Por segmento de usuario final, el sector BFSI representó el 33,92% de la demanda en 2025, mientras que los proveedores de servicios en la nube registrarán la CAGR más alta del 10,96% hasta 2031.

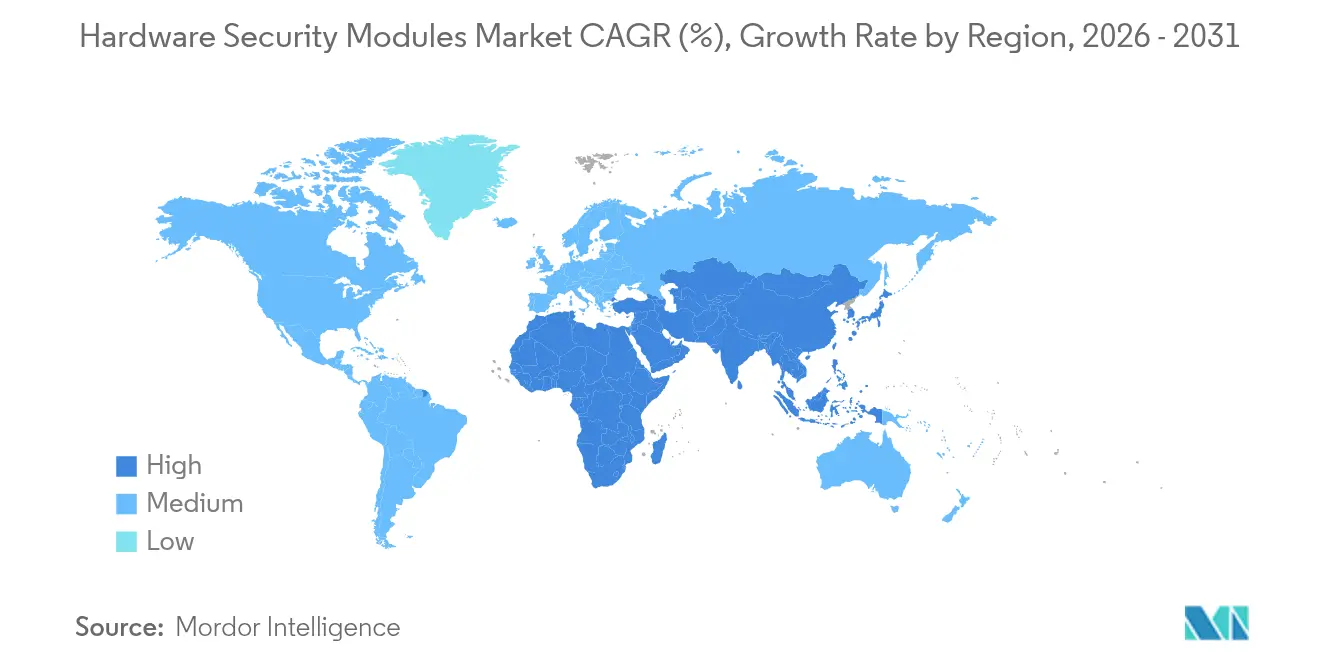

- Por geografía, América del Norte lideró con una participación del 37,10% del mercado de Módulos de Seguridad de Hardware en 2025; se prevé que Asia Pacífico registre una CAGR del 12,17% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Módulos de Seguridad de Hardware*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de cumplimiento poscuántico que aceleran la renovación de HSM (América del Norte y Europa) | +2.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de la gestión de claves nativa en la nube de hiperescaladores en APAC | +2.1% | Núcleo APAC, con expansión hacia MEA | Mediano plazo (2-4 años) |

| Redes de pago instantáneo que impulsan la adopción de HSM de pago (Américas) | +1.7% | Américas, con expansión europea | Corto plazo (≤ 2 años) |

| Regulaciones MiCA de custodia de criptoactivos que impulsan la demanda de HSM FIPS en la UE | +1.4% | Europa, con efecto de cumplimiento global | Mediano plazo (2-4 años) |

| Mandato UNECE R155 automotriz que impulsa la propiedad intelectual de HSM integrado | +1.2% | Global, con ganancias tempranas en Europa y Japón | Largo plazo (≥ 4 años) |

| Monetización de HSM como Servicio multiinquilino | +0.9% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Plazos de cumplimiento poscuántico que aceleran la renovación de HSM

El NIST finalizó tres algoritmos poscuánticos en 2024, desencadenando migraciones obligatorias en agencias federales e industrias reguladas.[2]NIST, "Criptografía Poscuántica FIPS Aprobada," csrc.nist.gov Las empresas ahora mantienen pilas criptográficas duales para admitir ML-KEM, ML-DSA y SLH-DSA durante los períodos de transición, lo que duplica las cargas de procesamiento y precipita ciclos acelerados de renovación de dispositivos. El Conjunto de Algoritmos de Seguridad Nacional Comercial 2.0 de la NSA obliga a los sistemas de misión crítica a adoptar primitivas resistentes a la computación cuántica mucho antes de 2035, comprimiendo los horizontes de planificación. Thales Luna se convirtió en el primer HSM certificado FIPS 140-3 Nivel 3 en abril de 2024, otorgando a los primeros adoptantes una ventaja en adquisiciones. Los modelos de amenaza de "recolectar ahora, descifrar después" refuerzan aún más la urgencia, particularmente para las entidades que deben garantizar confidencialidad durante varias décadas.

Auge de la gestión de claves nativa en la nube de hiperescaladores

Google Cloud, Microsoft Azure y AWS ahora integran hardware validado por FIPS en ubicaciones multiinquilino, lo que permite a los clientes traer sus propias claves mientras cumplen con las normas locales de residencia de datos. Las tarjetas LiquidSecurity de Marvell ofrecen 1 millón de operaciones por segundo para satisfacer los objetivos de rendimiento de los hiperescaladores. Los marcos nacionales como la PDPA de Singapur y las directrices de ciberseguridad de Japón requieren instancias localizadas, estimulando despliegues de capacidad específicos por región. Los nuevos participantes en servicios financieros, como Krom Bank de Indonesia, aprovechan el CloudHSM gestionado para acelerar el lanzamiento de banca digital mientras mantienen el control criptográfico. Estos despliegues amplían sustancialmente el mercado de HSM en APAC.

Redes de pago instantáneo que impulsan la adopción de HSM de pago

FedNow en los Estados Unidos y SEPA Instant en Europa exigen liquidación en tiempo real, imponiendo estrictas restricciones de latencia a nivel de milisegundos en la validación de mensajes. Los HSM de pago de Futurex superaron las 50.000 operaciones por segundo en 2024, ilustrando los umbrales de rendimiento que los procesadores de pago ahora exigen. PSD2 requiere una autenticación sólida del cliente en toda Europa, reforzando la necesidad de dispositivos conectados a la red con certificación PCI. Thales payShield Cloud introduce acceso por suscripción para picos de volumen en temporadas festivas o días de grandes ofertas. Estas dinámicas elevan la trayectoria del mercado de Módulos de Seguridad de Hardware dentro de los ecosistemas con alta densidad de transacciones.

Regulaciones MiCA de custodia de criptoactivos que impulsan la demanda de HSM FIPS en la UE

El marco MiCA entró en vigor en diciembre de 2024, obligando a los proveedores de servicios de criptoactivos a almacenar claves privadas dentro de módulos FIPS 140-2 Nivel 3 o superiores.[3]EUR-Lex, "Reglamento de Mercados de Criptoactivos," eur-lex.europa.eu BaFin refuerza esta postura en sus circulares de implementación, obligando a los operadores de ART y EMT a implementar clústeres de hardware redundantes para la resiliencia. Los intercambios, por tanto, diseñan esquemas de firma de umbral dentro de redes de HSM multirregionales, manteniendo el cumplimiento sin comprometer la latencia para el comercio de alta frecuencia. La superposición con PCI DSS impulsa la demanda de dispositivos híbridos capaces de manejar cargas de trabajo tanto de tarjetas como de blockchain, ampliando aún más la oportunidad del mercado de Módulos de Seguridad de Hardware en toda la infraestructura financiera europea.

Análisis del Impacto de las Restricciones del Mercado de Módulos de Seguridad de Hardware*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de chips FIPS 140-3 | -1.8% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Complejidad de la migración de PKI heredada a la nube | -1.2% | Global, concentrada en segmentos empresariales | Mediano plazo (2-4 años) |

| Aumentos de precios de memoria segura que afectan a las PYMES (LATAM) | -0.8% | América Latina, con efecto en mercados emergentes | Corto plazo (≤ 2 años) |

| Fragmentación transfronteriza de la legislación sobre criptomonedas (p. ej., China MLPS 2.0) | -0.7% | Global, con concentración en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de chips FIPS 140-3

La capacidad de semiconductores sigue siendo limitada porque solo un puñado de fundiciones puede fabricar procesadores seguros que cumplan con los vectores de prueba FIPS 140-3. SK Hynix y Micron han agotado las asignaciones de memoria de alto ancho de banda durante la mayor parte de 2025, lo que obliga a los fabricantes de HSM a racionar el suministro y elevar los precios. La certificación introduce largas validaciones de puesta a cero y respuesta a manipulaciones, lo que ralentiza los nuevos diseños y refuerza la dependencia de los proveedores establecidos. Los nuevos participantes más pequeños, por tanto, enfrentan plazos de entrega prolongados, inclinando la economía del mercado de HSM hacia los proveedores con obleas reservadas con anticipación.

Complejidad de la migración de PKI heredada a la nube

Las empresas con jerarquías de certificados de una década lidian con formatos de clave propietarios, anclajes de confianza fragmentados y flujos de autenticación a medida que resisten los enfoques de migración directa. Las operaciones paralelas de CA inflan los costos y aumentan el riesgo de auditoría durante la transición. El despliegue de Vault de Paddy Power Betfair destacó la revisión de ingeniería necesaria para automatizar los flujos de emisión. La escasez de habilidades en criptografía en la nube prolonga los proyectos, moderando la expansión a corto plazo de la industria de Módulos de Seguridad de Hardware.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Módulos de Seguridad de Hardware

Por Tipo de Implementación:

Control Local con Aceleración en la NubeLos dispositivos locales retuvieron el 71,85% de la participación del mercado de Módulos de Seguridad de Hardware en 2025 debido al control directo sobre las claves requerido por los operadores de defensa, banca e infraestructura crítica. Muchas empresas mantienen la raíz de confianza dentro de los centros de datos para satisfacer los mandatos soberanos de datos. Sin embargo, las suscripciones a HSM en la nube están escalando a una CAGR del 10,62% a medida que los hiperescaladores garantizan validaciones FIPS, SLA de disponibilidad y consumo basado en API. Este enfoque híbrido amplía el tamaño del mercado de HSM porque las organizaciones a menudo operan infraestructuras duales durante los años de transición.

Las ofertas gestionadas reducen el desembolso de capital y el riesgo de renovación, atrayendo a startups y bancos de nivel medio que anteriormente dependían de almacenes de claves de software. La computación en el borde añade otra capa, impulsando clústeres distribuidos que aplican cifrado local en el límite de 5G mientras sincronizan políticas de forma centralizada. Los proveedores abordan esto enviando conectores basados en contenedores para que los equipos de DevSecOps puedan invocar servicios de hardware desde pods de Kubernetes. Durante el período de pronóstico, el gasto se inclina hacia los modelos de suscripción incluso cuando las cargas de trabajo reguladas de gran tamaño permanecen bloqueadas en racks privados. Las estrategias de implementación de segunda generación ahora agrupan la funcionalidad de HSM en micro centros de datos que admiten casos de uso de fábricas inteligentes, firma de actualizaciones de vehículos conectados y redes de seguridad pública a escala de ciudad.

Por Tipo:

Liderazgo de Propósito General con Especialización Impulsada por ServiciosLas unidades de propósito general capturaron el 59,45% de los ingresos en 2025 porque manejan la protección de raíz PKI, la firma de código, la tokenización y el cifrado de bases de datos en un solo chasis. Su agilidad algorítmica las hace indispensables para las migraciones poscuánticas que exigen tanto primitivas RSA/ECC como basadas en retículas durante un prolongado período de superposición. Mientras tanto, las variantes alojadas en la nube demuestran una CAGR del 10,74%, respaldadas por la economía de pago por uso de los hiperescaladores y despliegues regionales uniformes. Los dispositivos de clase de pago siguen siendo esenciales para PCI DSS, aunque los proveedores están integrando firmware de pago y propósito general en tarjetas compartidas para optimizar el inventario bajo restricciones de chips.

Los complementos en contenedores traducen las llamadas PKCS#11 en interfaces REST, lo que permite a los desarrolladores solicitar operaciones de clave segura desde microservicios sin aprender controladores de bajo nivel. Ha surgido silicio especializado para el sellado de modelos de IA, ya que Fortanix integra enclaves de computación confidencial con la orquestación de HSM para proteger los activos de aprendizaje automático en reposo y en inferencia.

Por Aplicación:

Fortaleza en Pagos con Impulso en BlockchainEl procesamiento de pagos controló el 38,12% de la demanda de 2025 porque las redes en tiempo real, los mandatos de emisores de tarjetas y las obligaciones de autenticación sólida del cliente generan una dependencia inmutable en la criptografía respaldada por hardware. Las cámaras de compensación de pagos instantáneos especifican cifras de rendimiento que solo los HSM de pago dedicados pueden sostener. Por el contrario, la custodia de blockchain y activos digitales constituye el nicho de mayor crecimiento con una CAGR del 10,18%, impulsado por MiCA y la adopción institucional de depósitos tokenizados. Los intercambios están convergiendo en paradigmas de claves de firma múltiple y basados en umbral que requieren granjas de HSM agrupadas distribuidas en varios continentes para la recuperación ante desastres basada en ubicación.

La terminación SSL/TLS, la firma de listas de materiales de software y la microsegmentación de confianza cero renuevan el interés en los dispositivos de propósito general, mientras que la identidad de IoT y las actualizaciones seguras de firmware abren subsegmentos emergentes. Los fabricantes de equipos originales automotrices que trabajan hacia UNECE R155 integran bloques de propiedad intelectual de HSM integrado en controladores de dominio, ampliando el tamaño del mercado de Módulos de Seguridad de Hardware para diseños en chip.

Por Segmento de Usuario Final:

Núcleo BFSI con Auge de Proveedores en la NubeLas instituciones BFSI representaron el 33,92% del gasto de 2025 porque deben cumplir con Basilea, PCI, SWIFT CSCF y los estatutos regionales de ciberseguridad. Las operaciones de tesorería que sustentan los pagos de alto valor y la autenticación de banca digital dependen de la custodia determinista de claves, convirtiendo la renovación de dispositivos en una prioridad a nivel de directorio. Sin embargo, los proveedores de servicios en la nube muestran la CAGR más pronunciada del 10,96%, impulsada por la insistencia de los clientes en controles de traer su propia clave dentro de la infraestructura compartida. Los hiperescaladores codiseñan tarjetas con proveedores de silicio para optimizar la densidad de ranuras y el rendimiento por vatio, ampliando así sus márgenes mientras capturan oportunidades incrementales del mercado de Módulos de Seguridad de Hardware.

Las entidades gubernamentales y de defensa adquieren unidades certificadas para redes clasificadas, con mandatos de resistencia cuántica que adelantan los plazos. Los operadores de telecomunicaciones integran clústeres de HSM en segmentos de núcleo 5G para la gestión de credenciales SIM y el cumplimiento de la interceptación legal. Los fabricantes que invierten en Industria 4.0 despliegan fundamentos de identidad de dispositivos que acoplan elementos seguros a nivel de chip con orquestadores de HSM de back-office, reforzando la procedencia de la cadena de suministro.

Análisis Geográfico

Mercado de Módulos de Seguridad de Hardware en América del Norte

América del Norte concentró el 37,10% de la cuota global del mercado de Módulos de Seguridad de Hardware en 2025, gracias a la adopción temprana de FIPS 140-3, las directivas de seguridad cuántica en agencias federales y una densa concentración de procesadores de pago que renuevan sus dispositivos en ciclos de tres años. Las subvenciones continuas para la modernización del sector público y las órdenes ejecutivas de confianza cero sostienen cadenas de adquisición estables. Canadá sigue el mismo camino con la modernización de la tesorería y la regulación de la banca abierta, mientras que México muestra una aceleración emergente a medida que las fintechs se conectan a los rieles de pago rápido CoDi y SPEI, demandando pasarelas de módulos de seguridad de hardware en la nube de menor costo.

Mercado de Módulos de Seguridad de Hardware en Asia-Pacífico

Asia-Pacífico exhibe la CAGR más alta del 12,17% hasta 2031, impulsada por la construcción de centros de datos de hiperescaladores y las licencias de banca digital que exigen regímenes de claves soberanas. El MLPS 2.0 de China impone el uso de algoritmos domésticos, lo que obliga a contar con dispositivos de doble pila capaces de operar SM2 junto con las curvas NIST. Los fabricantes de automóviles de Japón integran propiedad intelectual embebida para cumplir con las disposiciones de ciberseguridad de vehículos conectados, y las políticas de localización de datos de India orientan a los bancos hacia bóvedas de claves específicas por región alojadas en las zonas AWS Mumbai y GCP Delhi. Los mercados de la ASEAN implementan pagos en tiempo real interoperables, lo que lleva a los bancos regionales a adoptar utilidades de módulos de seguridad de hardware de servicio compartido que reducen los costos por transacción sin sacrificar el cumplimiento normativo.

Mercado de Módulos de Seguridad de Hardware en Europa

Europa sigue siendo un escenario estratégico moldeado por MiCA, el RGPD y PSD2. El Mittelstand industrial de Alemania invierte en clústeres locales para proteger la propiedad intelectual a medida que las fábricas adoptan OPC-UA sobre 5G. El Reino Unido se centra en la divergencia post-Brexit en las clasificaciones de datos críticos, impulsando certificaciones de dispositivos a medida. Francia amplía los mandatos de nube prioritaria bajo la etiqueta SecNumCloud, que aún exige claves raíz dentro de hardware cualificado. Los centros fintech de Europa del Este, en particular Lituania, despliegan redes de módulos de seguridad de hardware multiinquilino para atraer a proveedores de servicios de criptoactivos con pasaporte europeo. En conjunto, estas medidas elevan el tamaño del mercado de Módulos de Seguridad de Hardware en todo el continente, a pesar del menor crecimiento del PIB en términos generales.

Panorama Competitivo

El mercado de Módulos de Seguridad de Hardware está moderadamente fragmentado, con los líderes históricos Thales, Utimaco y Entrust manteniendo ventaja tecnológica a través de ciclos continuos de certificación e integraciones amplias con ecosistemas de software. Thales aprovecha su trayectoria en seguridad aeroespacial para asegurar las primeras validaciones FIPS 140-3, reforzando su credibilidad en licitaciones de defensa e infraestructura crítica. Utimaco se diferencia mediante propiedad intelectual de grado automotriz y simuladores gratuitos que reducen las barreras de entrada para los desarrolladores. Entrust capitaliza más de 150 conectores de aplicaciones, facilitando la adopción en pilas heterogéneas.

Los hiperescaladores han ingresado a través de servicios gestionados, comprimiendo los márgenes en hardware de gama baja pero expandiendo el mercado total direccionable al incorporar pequeñas y medianas empresas no explotadas. Las adquisiciones estratégicas ilustran la consolidación de carteras: CyberArk adquirió Venafi por USD 1.540 millones en 2024 para fusionar la gestión de identidades de máquinas y humanos.

Los proveedores enfatizan la preparación poscuántica; Thales y Utimaco ahora envían firmware de criptografía híbrida que ejecuta ML-KEM junto con RSA, preservando la compatibilidad con versiones anteriores. La resiliencia de la cadena de suministro emerge como un diferenciador clave: las empresas con asignaciones prioritarias de obleas aseguran acuerdos marco más grandes a medida que persiste la escasez de chips. Las oportunidades en espacios en blanco en seguridad de IA en el borde alientan a los nuevos participantes que ofrecen aplicaciones de HSM en contenedores desplegables en servidores robustizados. En el horizonte, se espera que la fusión de la computación confidencial desencadene el próximo realineamiento competitivo a medida que la protección de datos en uso converja con el cifrado tradicional.

Líderes de la Industria de Módulos de Seguridad de Hardware

Thales Group

Hewlett Packard Enterprise Development LP

Eviden SAD (Atos Group)

Utimaco Management Services GmbH

Futurex

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Módulos de Seguridad de Hardware Cubiertas en este Informe

- Thales Group

- Utimaco Management Services GmbH

- Entrust Corporation

- IBM Corporation

- Hewlett Packard Enterprise (HPE)

- Eviden SAD (Atos Group)

- Futurex

- Amazon Web Services (AWS)

- Microsoft Azure Dedicated HSM

- Yubico

- Securosys SA

- Swissbit AG

- Secunet Security Networks AG

- Infineon Technologies AG

- Marvell Technology Inc.

- Fortanix Inc.

- Microchip Technology Inc.

- Broadcom Inc.

- Crypto4A Technologies

- Nitrokey GmbH

- nCipher (nShield)

- Rambus

Desarrollos Recientes de la Industria en el Mercado de Módulos de Seguridad de Hardware

- Mayo de 2024: Thales presentó la protección poscuántica centrada en HSM para Google Workspace, subrayando estrategias conjuntas de comercialización en ofertas de nube soberana.

- Abril de 2025: Fortanix presentó una vista previa de Armet AI para proteger ciclos de vida completos de IA dentro de enclaves de computación confidencial, señalando una expansión más allá de la gestión de claves hacia la protección holística de datos.

- Enero de 2025: SEALSQ obtuvo Common Criteria EAL5+ para su plataforma MS600X y superó las pruebas FIPS 140-3 para VaultIC 408, fortaleciendo su posicionamiento en silicio seguro listo para la era cuántica.

- Agosto de 2024: Microsoft integró las tarjetas LiquidSecurity de Marvell en Azure Key Vault, habilitando 100.000 pares de claves y 1 millón de operaciones por segundo para cargas de trabajo de misión crítica.

Alcance del Informe Global del Mercado de Módulos de Seguridad de Hardware

Un módulo de seguridad de hardware (HSM) es un dispositivo físico diseñado para generar, gestionar y almacenar de forma segura las claves criptográficas utilizadas para el cifrado, descifrado, autenticación y firmas digitales. Los HSM proporcionan un alto nivel de seguridad al proteger los datos sensibles y las operaciones criptográficas del acceso no autorizado, los ciberataques y la manipulación. Son ampliamente utilizados en industrias como la banca, el gobierno y las telecomunicaciones para garantizar la integridad de los datos, la confidencialidad y el cumplimiento de los estándares regulatorios.

El estudio rastrea los ingresos generados por la venta y los servicios de módulos de seguridad de hardware por parte de varios fabricantes en todo el mundo. También rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales fabricantes que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y los pronósticos para los diversos segmentos del mercado.

El mercado de módulos de seguridad de hardware está segmentado por tipo (HSM de propósito general, HSM de pago), por implementación (local, basado en la nube), por aplicación (procesamiento de pagos, firma de código y documentos, gestión de claves, cifrado SSL/TLS), por segmento de usuario final (banca y servicios financieros, gobierno, salud, comercio minorista, telecomunicaciones y otros) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Local |

| HSM en la Nube |

| HSM Híbrido |

| HSM de Propósito General |

| HSM de Pago |

| HSM Alojado en la Nube (HSM como Servicio) |

| HSM USB/Portátil |

| HSM basado en PCIe |

| HSM conectado a la red |

| Procesamiento de Pagos |

| Gestión de Claves y KMS |

| SSL/TLS y Firma de Código |

| PKI y Autoridades de Certificación |

| Custodia de Blockchain y Criptomonedas |

| Cifrado de Bases de Datos y Documentos |

| Identidad de Dispositivos IoT y de Borde |

| Aceleración de Criptografía Poscuántica |

| BFSI |

| Gobierno y Defensa |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Telecomunicaciones y TI |

| Industrial y Manufactura |

| Energía y Servicios Públicos |

| Proveedores de Servicios en la Nube |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Implementación | Local | ||

| HSM en la Nube | |||

| HSM Híbrido | |||

| Por Tipo | HSM de Propósito General | ||

| HSM de Pago | |||

| HSM Alojado en la Nube (HSM como Servicio) | |||

| HSM USB/Portátil | |||

| HSM basado en PCIe | |||

| HSM conectado a la red | |||

| Por Aplicación | Procesamiento de Pagos | ||

| Gestión de Claves y KMS | |||

| SSL/TLS y Firma de Código | |||

| PKI y Autoridades de Certificación | |||

| Custodia de Blockchain y Criptomonedas | |||

| Cifrado de Bases de Datos y Documentos | |||

| Identidad de Dispositivos IoT y de Borde | |||

| Aceleración de Criptografía Poscuántica | |||

| Por Segmento de Usuario Final | BFSI | ||

| Gobierno y Defensa | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Telecomunicaciones y TI | |||

| Industrial y Manufactura | |||

| Energía y Servicios Públicos | |||

| Proveedores de Servicios en la Nube | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de Módulos de Seguridad de Hardware?

Los mandatos de criptografía poscuántica, la migración a la nube, las redes de pago instantáneo y la custodia de criptoactivos impulsada por MiCA están empujando conjuntamente al mercado hacia una CAGR del 10,02% hasta 2031.

¿Qué modelo de implementación se está expandiendo más rápidamente?

Se prevé que los servicios de HSM en la nube o alojados crezcan a un 10,62% anual a medida que las organizaciones favorecen la economía de suscripción y las ofertas gestionadas de los hiperescaladores.

¿Cuál es el tamaño del mercado de Módulos de Seguridad de Hardware para el procesamiento de pagos?

Las aplicaciones de pago representaron el 38,12% de los ingresos totales en 2025, siendo el segmento de caso de uso individual más grande.

¿Por qué escasean los chips FIPS 140-3?

La capacidad limitada de fundiciones seguras y los largos ciclos de validación restringen la disponibilidad, reduciendo el suministro a corto plazo y empujando los precios de los dispositivos al alza.

¿Qué región muestra el mayor potencial de crecimiento?

Se proyecta que Asia Pacífico alcance una CAGR del 12,17% hasta 2031, impulsada por la expansión de centros de datos, la banca digital y las estrictas normas de cumplimiento local.

¿Cómo afectará la computación cuántica a las inversiones existentes en HSM?

Las empresas operarán pilas criptográficas duales durante la migración, requiriendo módulos FIPS 140-3 capaces de algoritmos híbridos clásicos y resistentes a la computación cuántica para proteger los datos contra futuros ataques cuánticos.

Última actualización de la página el: