Tamaño y Participación del Mercado de Servicios de Seguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

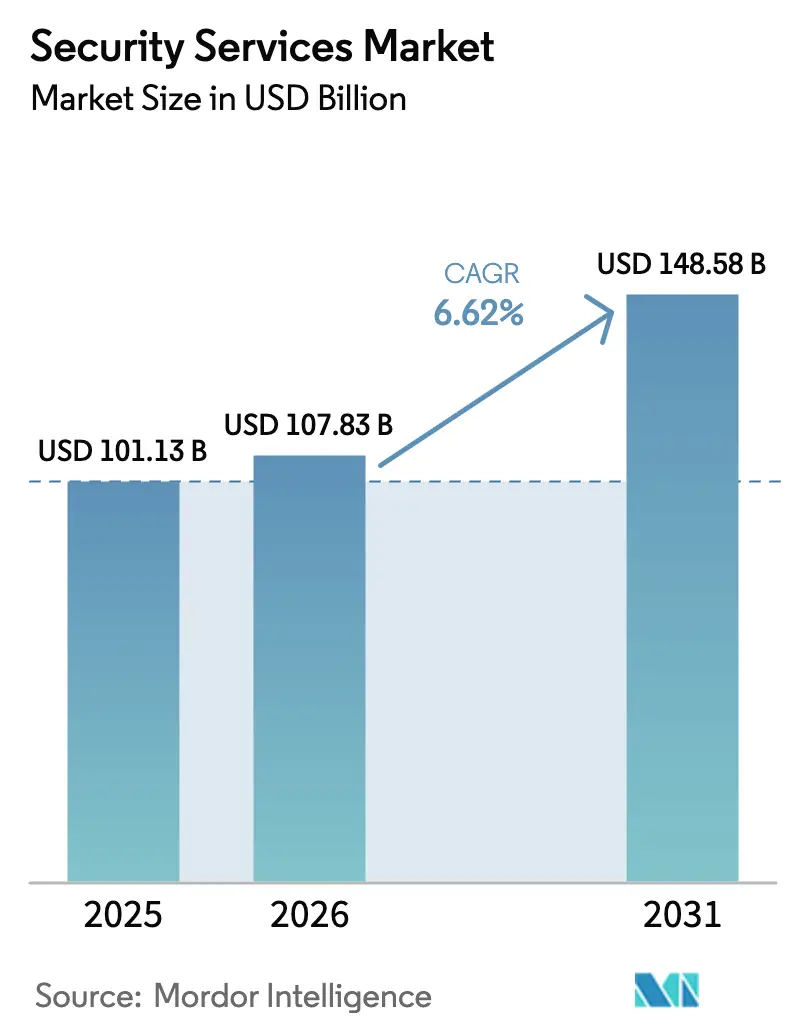

| Tamaño del Mercado (2026) | 107.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 148.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

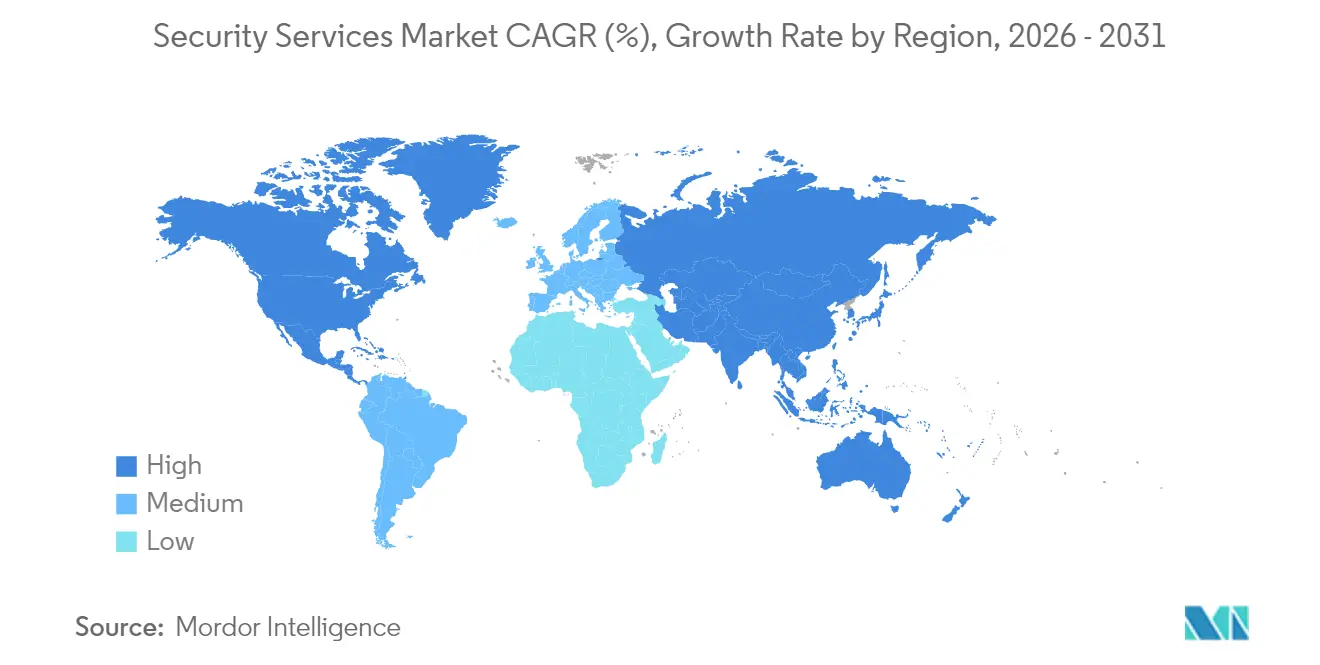

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

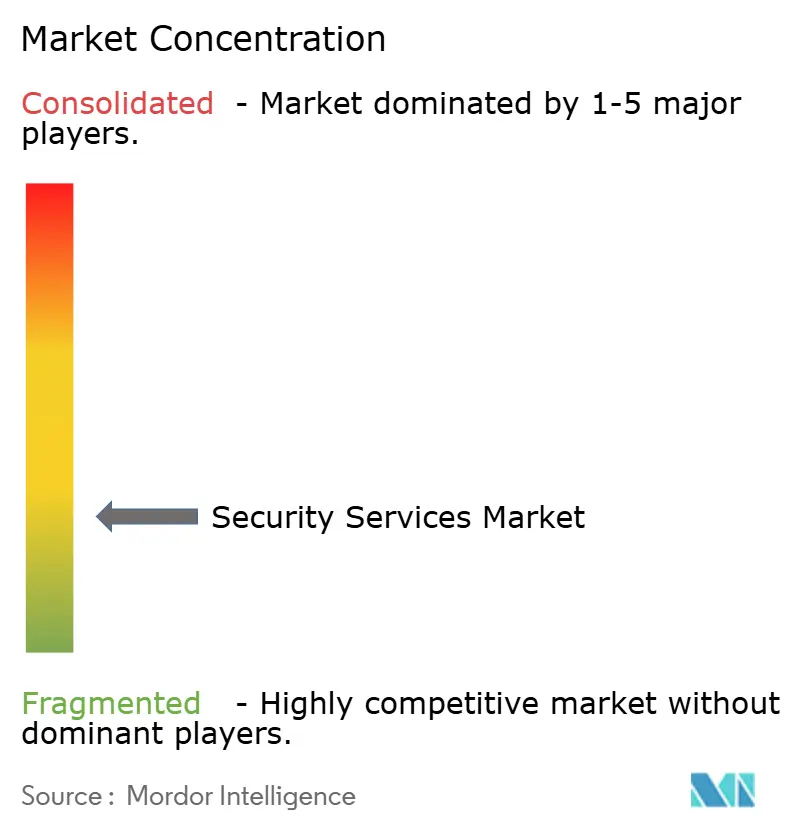

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Seguridad por Mordor Intelligence

El tamaño del mercado de servicios de seguridad en 2026 se estima en USD 107,83 mil millones, creciendo desde el valor de 2025 de USD 101,13 mil millones con proyecciones para 2031 que muestran USD 148,58 mil millones, creciendo a una CAGR del 6,62% durante el período 2026-2031. La rápida externalización de las operaciones de ciberseguridad, el creciente escrutinio regulatorio y la creciente brecha de competencias están impulsando la demanda de servicios gestionados de detección, respuesta y asesoramiento. Los mandatos de arquitectura de confianza cero, la proliferación de implementaciones de 5G/IoT y las estrategias empresariales de nube como prioridad están ampliando las superficies de ataque más rápido de lo que los equipos internos pueden hacer frente, lo que impulsa una mayor dependencia de los proveedores externos. Las plataformas entregadas en la nube ahora anclan la mayoría de los nuevos contratos porque escalan rápidamente durante los incidentes, mientras que los análisis impulsados por IA acortan el tiempo de permanencia y reducen los costes de las brechas. La mayor presión competitiva está alentando a los especialistas regionales a ocupar nichos en sectores verticales como la atención sanitaria y la infraestructura crítica, incluso cuando los principales actores mundiales consolidan capacidades mediante frecuentes adquisiciones.

Conclusiones clave del informe

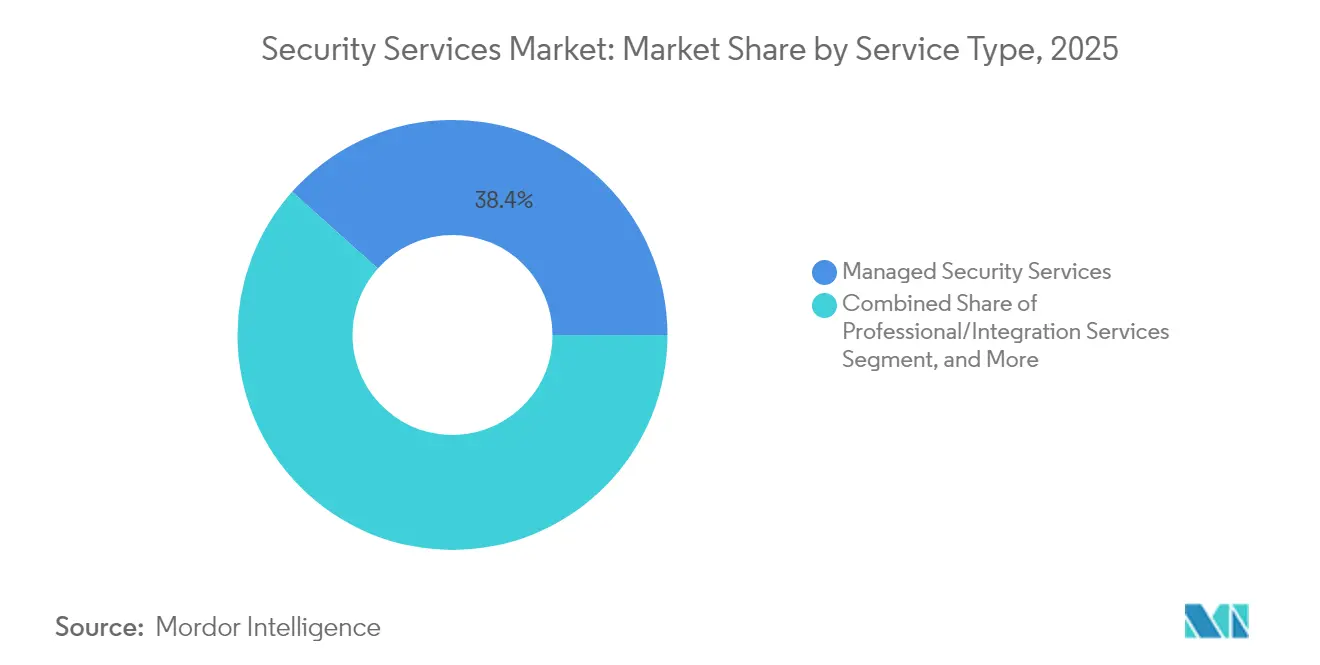

- Por tipo de servicio, los servicios de seguridad gestionados lideraron con una participación de ingresos del 38,40% en 2025, mientras que se proyecta que los servicios de respuesta a incidentes y MDR crezcan a una CAGR del 7,88% hasta 2031.

- Por modo de implementación, las ofertas basadas en la nube captaron el 55,60% de la participación del mercado de servicios de seguridad en 2025; se prevé que las implementaciones híbridas y en la nube juntas registren una CAGR del 7,78% hasta 2031.

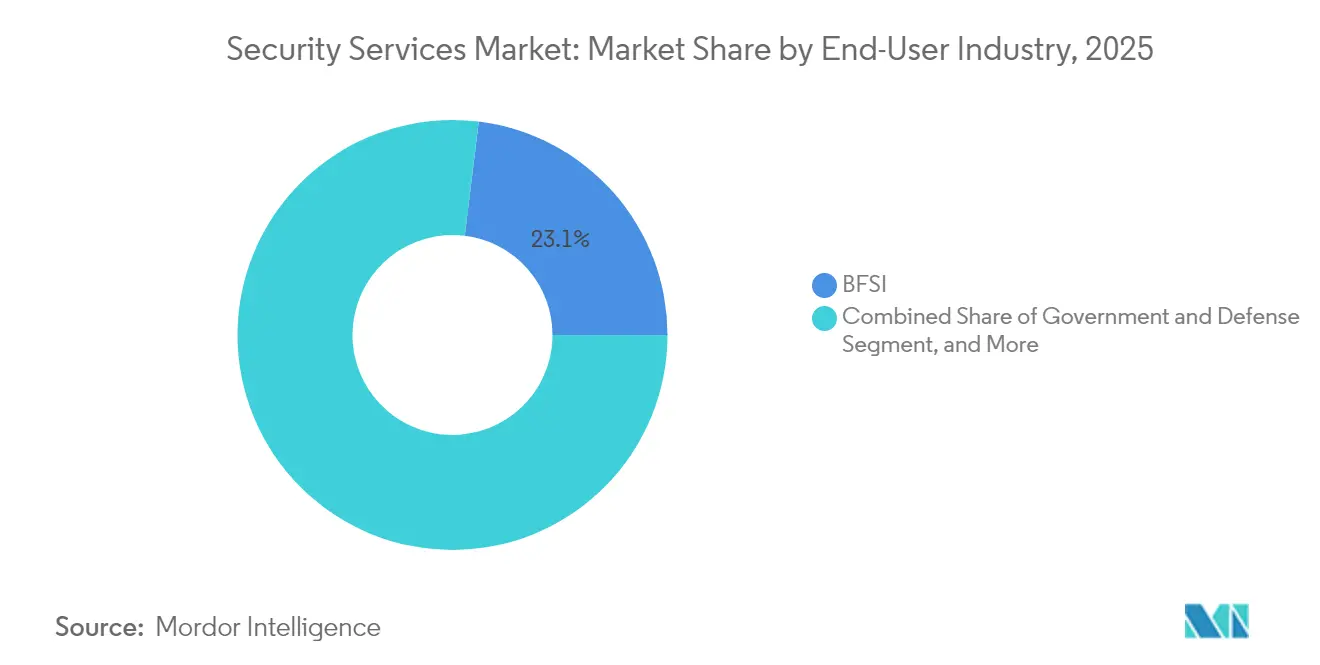

- Por industria de usuario final, el sector BFSI representó el 23,05% de los ingresos en 2025, mientras que se proyecta que la atención sanitaria y las ciencias de la vida se expandan a una CAGR del 7,41% durante el mismo horizonte.

- Por marco de seguridad, la arquitectura de confianza cero mantuvo una participación del 30,85% en el mercado de servicios de seguridad y se espera que registre la CAGR más rápida del 7,60% del período 2026 al 2031.

- Por geografía, América del Norte mantuvo una participación del 33,85% en el mercado de servicios de seguridad en 2025, mientras que la región de Asia-Pacífico se dispone a registrar la CAGR más rápida del 8,33% del período 2026 al 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Servicios de Seguridad

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL |

|---|---|---|---|

| Mandatos regulatorios y de soberanía de datos en escalada | +1.8% | Europa, América del Norte, extensión global | Mediano plazo (2-4 años) |

| Escasez de talento en ciberoperaciones (externalización a MSSP) | +2.1% | Asia-Pacífico, Oriente Medio y África, global | Largo plazo (≥ 4 años) |

| Despliegue acelerado de 5G/IoT que amplía la superficie de ataque | +1.5% | Núcleo de Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Detección de amenazas habilitada por IA que mejora el ROI | +1.3% | América del Norte, Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de confianza cero impulsada por la cadena de suministro por parte de los OEM | +1.2% | Global, con concentración en centros de fabricación | Mediano plazo (2-4 años) |

| Proyectos de preparación cuántica en infraestructura crítica | +0.9% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos regulatorios y de soberanía de datos en escalada

Los gobiernos de todos los continentes están reduciendo las ventanas de notificación de brechas y ampliando la responsabilidad de los directores, lo que impulsa a las empresas a adoptar programas gestionados permanentes que garanticen la supervisión continua y la respuesta rápida.[1]Fuente: ITPro, "El gasto global en seguridad sigue aumentando," itpro.com La Directiva NIS2 de la Unión Europea, la orden ejecutiva de confianza cero de los Estados Unidos y las normas de notificación de CERT-In de la India están convergiendo en demandas de auditoría similares que muchos equipos internos no pueden satisfacer. Las instituciones financieras han sido las primeras en reaccionar, con el 73% aumentando sus presupuestos de ciberseguridad en 2025 para cumplir con estándares por capas como PCI DSS y DORA. El cumplimiento demostrable otorga una ventaja competitiva, ya que las licitaciones del sector público ahora otorgan puntos por controles atestiguados por terceros. En consecuencia, los proveedores con amplia experiencia regulatoria están exigiendo precios premium y condiciones contractuales más largas.

Escasez de talento en ciberoperaciones (externalización a MSSP)

El déficit mundial de aproximadamente 4 millones de profesionales cualificados se está ampliando a pesar del récord en el presupuesto de contratación.[2]Fuente: Grupo del Banco Mundial, "Economía de la Ciberseguridad para Mercados Emergentes," worldbank.org Construir un centro de operaciones de seguridad 24×7 generalmente toma hasta dos años y cuesta entre un 40% y un 60% más que la externalización, una vez incluidos los gastos de reclutamiento, las bonificaciones de retención y las herramientas. Las organizaciones del mercado medio sienten el apuro de manera más aguda y optan cada vez más por servicios de SOC basados en suscripción que incluyen búsqueda de amenazas e informes de cumplimiento. En Asia-Pacífico, la brecha de competencias supera los 2 millones de trabajadores, impulsando el crecimiento de dos dígitos para los MSSP regionales capaces de localizar informes en múltiples idiomas. Los grupos de talento especializados en torno a la informática forense en la nube, la seguridad de la tecnología operativa (OT) y la respuesta a incidentes se están convirtiendo en diferenciadores decisivos en la adjudicación de contratos.

Despliegue acelerado de 5G/IoT que amplía la superficie de ataque

Cada nuevo sensor IoT multiplica los posibles vectores de ataque, y la división de red 5G introduce microperímetros que exigen visibilidad permanente. Las fábricas inteligentes ahora generan hasta 50 veces más eventos de seguridad que los entornos de TI heredados, lo que supera a los despliegues tradicionales de SIEM. Los proveedores están respondiendo con motores de detección de dispositivos, análisis de comportamiento entrenados en protocolos OT y flujos de trabajo de aislamiento automatizado que minimizan el tiempo de inactividad no planificado. Los clientes de fabricación, servicios públicos y logística están adoptando estas ofertas especializadas de manera anticipada, buscando contener el movimiento lateral en entornos convergentes de TI-OT. A medida que los operadores de telecomunicaciones extienden el 5G privado a las empresas, los servicios de seguridad incluidos están emergiendo como una venta adicional predeterminada.

Detección de amenazas habilitada por IA que mejora el ROI de los servicios

Los modelos de aprendizaje automático integrados en plataformas de detección y respuesta gestionadas reducen las tasas de falsos positivos en casi la mitad y disminuyen el tiempo medio de respuesta en un 60% en comparación con los sistemas basados en reglas.[3]Fuente: Business Wire, "Armis Adquiere la Empresa de Ciberseguridad con IA CTCI," businesswire.com Los proveedores operacionalizan miles de señales propietarias y de código abierto para crear canales de "detección como código" que pueden lanzar nuevos análisis en horas tras la divulgación de un día cero. La eficiencia resultante permite una fijación de precios por nodo que atrae a clientes sensibles a los costes, al tiempo que preserva los márgenes del proveedor. Los clientes informan de un 35% menos de ataques exitosos tras implementar MDR impulsado por IA, lo que refuerza la disposición a trasladar el presupuesto desde herramientas de capital intensivo hacia contratos de servicio basados en resultados.

Análisis del impacto de las restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL |

|---|---|---|---|

| Compresión presupuestaria ante la "meseta del gasto tecnológico" 2025-26 | -1.4% | Global, segmento de pymes | Corto plazo (≤ 2 años) |

| Bloqueo de proveedores y brechas de interoperabilidad | -0.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Baja penetración de ciberseguros en mercados emergentes | -0.6% | América del Sur, África, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Políticas de nube soberana que limitan la escala global de MSS | -0.5% | China, Rusia, mercados seleccionados de Europa, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Compresión presupuestaria ante la "meseta del gasto tecnológico" 2025-26

Tras varios años de desembolsos de dos dígitos, muchas empresas están pausando proyectos discrecionales para asimilar las inversiones digitales previas.[4]Fuente: ITPro, "El gasto global en seguridad sigue aumentando," itpro.com La seguridad sigue siendo una prioridad a nivel de directorio, sin embargo, muchas organizaciones han retrasado las expansiones de servicios o las actualizaciones de herramientas en 2025. Las pequeñas y medianas empresas enfrentan la mayor presión y exigen cada vez más precios basados en consumo, duraciones de contrato más cortas y conjuntos de funcionalidades modulares. Los proveedores están ajustando sus movimientos de ventas en consecuencia, enfatizando paquetes de inicio rápido y garantías de resultados para facilitar las aprobaciones presupuestarias. Se espera que la meseta ceda hacia 2027 a medida que entren en vigor los plazos regulatorios diferidos.

Bloqueo de proveedores y brechas de interoperabilidad de la pila de servicios

Las empresas temerosas de la dependencia de un único proveedor están examinando las API propietarias y los formatos de datos que dificultan la migración entre MSSP. Los entornos complejos a menudo combinan servicios de Microsoft, Palo Alto Networks, CrowdStrike y AWS, y cualquier socio de seguridad debe demostrar una integración perfecta sin forzar reemplazos totales. La falta de interoperabilidad infla los costes operativos y prolonga las investigaciones de incidentes, erosionando el valor percibido. Los clientes prefieren cada vez más proveedores que certifiquen contra estándares abiertos, publiquen manuales de procedimientos transparentes y respalden modelos de licencia propia para las plataformas de análisis principales. Los proveedores que tienen dificultades para interpretar las exclusiones de riesgo en extensas licitaciones plurianuales se enfrentan a la amenaza de descalificación o responsabilidades contractuales significativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: las ofertas gestionadas dominan el interés mientras el MDR crece con rapidez

Los servicios de seguridad gestionados representaron el 38,40% de los ingresos de 2025, subrayando la preferencia de las empresas por la supervisión y respuesta externalizadas 24/7. Esta proporción equivale a la mayor participación del mercado de servicios de seguridad entre todas las categorías de servicios. Se proyecta que las soluciones de respuesta a incidentes y MDR registren una CAGR del 7,88% hasta 2031, lo que refleja un giro urgente hacia la búsqueda proactiva de amenazas. Se espera que el tamaño del mercado de servicios de seguridad para MDR se amplíe a medida que los despliegues de confianza cero maduren y requieran validación continua. Los proveedores están combinando inteligencia de amenazas con orquestación automatizada para reducir el tiempo medio de contención, una capacidad que resuena con los sectores fuertemente regulados.

El empaquetado está evolucionando hacia suscripciones unificadas que combinan prevención, detección e informes de cumplimiento. Los clientes rechazan cada vez más los contratos puntuales fragmentados en favor de plataformas que cubren el ciclo de vida completo desde la evaluación de riesgos hasta la informática forense posterior a la brecha dentro de un único SLA. Los servicios profesionales y de integración siguen siendo relevantes para las construcciones de arquitectura de confianza cero a medida, mientras que los compromisos de consultoría se disparan antes de que entren en vigor las nuevas regulaciones. Los proveedores que aceleran la migración de la consultoría puntual al MDR recurrente retienen márgenes más altos y tasas de renovación más defendibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por modo de implementación: la nube escala, el modelo híbrido equilibra el control

Los despliegues en la nube captaron el 55,60% de los ingresos de 2025, demostrando el cambio del mercado hacia la escalabilidad bajo demanda en los servicios de seguridad. Se proyecta que el tamaño del mercado de servicios de seguridad asociado se expanda a una CAGR del 7,78% hasta 2031 a medida que las empresas consolidan las herramientas en consolas SaaS. La capacidad elástica resulta crítica durante los picos, como los brotes de ransomware, cuando el volumen de registros puede multiplicarse por 20 respecto a los niveles de referencia. Las plataformas en la nube también simplifican la integración con las canalizaciones DevSecOps, lo que permite el análisis de código en línea y la aplicación de políticas.

Las instalaciones locales persisten en sectores sujetos a mandatos de residencia de datos o de latencia ultrabaja, aunque la mayoría de los nuevos contratos adoptan un modelo híbrido que combina colectores locales con análisis en la nube. Esta arquitectura satisface a los reguladores y al mismo tiempo aprovecha los motores de aprendizaje automático alojados en centros de datos multirregión. Los proveedores están añadiendo motores de políticas que enrutan la telemetría confidencial hacia nubes soberanas, garantizando el cumplimiento sin sacrificar la profundidad analítica. A medida que la computación confidencial madura, se espera que las barreras restantes para la migración completa a la nube disminuyan.

Por industria de usuario final: los servicios financieros dominan, la atención sanitaria acelera

Las organizaciones del sector BFSI representaron el 23,05% de los ingresos de 2025, manteniendo la mayor participación individual del mercado de servicios de seguridad debido a estándares estrictos como PCI DSS, SOX y Basilea III. La alta frecuencia de ataques por parte de la delincuencia organizada y actores de estado-nación impulsa el gasto en inteligencia de amenazas y análisis de fraude en tiempo real. El segmento también valora los servicios gestionados de claves criptográficas, esenciales para lanzamientos rápidos de productos en la banca móvil.

Se prevé que los sectores de atención sanitaria y ciencias de la vida registren una CAGR del 7,41% hasta 2031, la más rápida entre todos los verticales. Los registros electrónicos de salud, los dispositivos de diagnóstico conectados y las aplicaciones de telemedicina en conjunto amplían el tamaño del mercado de servicios de seguridad para este sector. Los proveedores deben dominar tanto la normativa HIPAA como la guía de dispositivos de la FDA, lo que convierte el conocimiento profundo del dominio en un requisito previo competitivo. En otros sectores, los clientes de control industrial combinan salvaguardas de TI y OT para contrarrestar el ransomware dirigido a líneas de producción, mientras que el transporte adopta la supervisión continua del riesgo de proveedores para asegurar cadenas de suministro de gran alcance.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por marco de seguridad: la confianza cero gana impulso a nivel mundial

Se prevé que la arquitectura de confianza cero registre una CAGR del 7,60% hasta 2031, la más rápida entre todos los verticales, a medida que su tamaño del mercado de servicios de seguridad se expande con la normalización del trabajo remoto. Los programas alineados con ISO/IEC siguen siendo predominantes en Europa y ciertas partes de Asia, donde las presencias multinacionales requieren controles uniformes a través de las fronteras. La adopción del Marco de Ciberseguridad NIST continúa creciendo a nivel mundial gracias a su estructura prescriptiva pero flexible.

La selección del marco refleja cada vez más las prioridades geopolíticas: los clientes europeos enfatizan las cláusulas de soberanía de datos, los clientes de Asia-Pacífico priorizan los puntos de referencia de madurez en respuesta a incidentes, y las empresas latinoamericanas confían en las certificaciones ISO para satisfacer las exigencias de los socios extranjeros durante las auditorías. Los proveedores que dominan múltiples marcos y son capaces de realizar la correspondencia cruzada de controles en paneles de control unificados disfrutan de ciclos de ventas más cortos y renovaciones más consolidadas.

Análisis geográfico

América del Norte retuvo su posición de liderazgo con una participación de ingresos del 33,85% en 2025, impulsada por estrictos requisitos federales y presupuestos de seguridad empresarial maduros. La consolidación constante entre los MSSP centrados en plataformas y los acelerados mandatos de confianza cero dentro de la infraestructura crítica están elevando el crecimiento regional a una CAGR proyectada del 6,09%. Los picos de demanda durante los ciclos electorales refuerzan aún más el gasto en inteligencia de amenazas gestionada y la supervisión de la desinformación.

Europa le sigue con una adopción amplia pero fragmentada, moldeada por el RGPD y la aplicación emergente de NIS2. La experiencia multijurisdiccional diferencia a los proveedores capaces de ofrecer informes en un único panel a través de Alemania, Francia y los países nórdicos. Los proyectos de soberanía de la nube fomentan los centros de datos localizados, creando oportunidades para los MSSP medianos regionales. La adopción de los marcos ISO/IEC sigue siendo la referencia de partida, con muchas empresas superponiendo esquemas específicos del sector, como TISAX, para las cadenas de suministro del sector automotriz.

La región de Asia-Pacífico representa la trayectoria más rápida, con una CAGR del 8,33%, impulsada por las hojas de ruta de nación digital financiadas por el gobierno, los despliegues de 5G y una persistente brecha de talento. China, Japón, Australia e India representan conjuntamente una participación significativa del gasto regional, aunque el Sudeste Asiático se está acercando rápidamente a medida que los inversores extranjeros exigen controles cibernéticos auditables. Las iniciativas de nube soberana y las normas de localización de datos ofrecen a los proveedores nacionales un foso protector frente a los actores globales dominantes. Oriente Medio y África siguen siendo incipientes, pero están atrayendo fondos de infraestructura hacia centros de seguridad del CCG que exportan servicios SOC a los países vecinos.

Panorama competitivo

Los 10 principales proveedores controlaron una participación significativa de los ingresos globales en 2024, lo que indica una concentración moderada y deja margen para los especialistas en nichos. La consolidación persistente es la característica distintiva del mercado de servicios de seguridad, con 37 operaciones de adquisición divulgadas únicamente en diciembre de 2024. Los compradores apuntan a capacidades en gestión de exposición, búsqueda de amenazas impulsada por IA y seguridad OT para ampliar la profundidad de la plataforma. Las recientes fusiones, como la adquisición por parte de Tenable de Vulcan Cyber por USD 147 millones, ilustran el valor premium que se otorga a los flujos de trabajo de remediación automatizada.

El posicionamiento estratégico gira cada vez más en torno a la especialización en plataformas. Los proveedores que se anclan en ecosistemas como Microsoft Sentinel o CrowdStrike Falcon publican paquetes de contenido prediseñados que aceleran el despliegue y reducen la fricción de integración. La profundidad vertical proporciona otra palanca: las empresas expertas en protocolos de dispositivos sanitarios o estándares del sector energético desplazan habitualmente a los generalistas, a pesar de operar a menor escala. Para defender su cuota, los actores consolidados invierten en canalizaciones de detección como código que lanzan nuevos análisis horas después de la divulgación, ofreciendo ventajas medibles en tiempo de protección. Los campeones regionales aprovechan el dominio del idioma, la familiaridad regulatoria y la proximidad para superar a los competidores globales en los mercados emergentes.

La innovación en precios está ganando terreno a medida que los clientes demandan modelos basados en resultados. Algunos MSSP ahora vinculan las tarifas a KPI medibles, como la reducción del tiempo de permanencia o las tasas de cierre de hallazgos de auditoría. Otros ofrecen paquetes escalonados que combinan la supervisión de referencia con diseño de confianza cero opcional, pruebas de penetración o ejercicios de simulación de ransomware. Las certificaciones como ISO 27001 y SOC 2 Tipo II son credenciales de entrada universales, mientras que las credenciales específicas del sector —PCI QSA, HITRUST o IEC 62443— forman fosos duraderos.

Líderes de la Industria de Servicios de Seguridad

IBM Corporation

Secureworks Inc.

Fujitsu Ltd.

Wipro Ltd.

Capgemini SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Tenable Holdings completó su adquisición de Vulcan Cyber por USD 147 millones, añadiendo priorización automatizada de riesgos y flujos de trabajo de remediación a la plataforma Tenable One.

- Febrero de 2025: CSIS Security Group adquirió Security Alliance Limited para fortalecer las capacidades de detección gestionada, respuesta de emergencia e inteligencia operativa en toda Europa.

- Febrero de 2025: Armis adquirió la empresa de IA CTCI, integrando funcionalidades de búsqueda de amenazas previas al ataque en la plataforma Armis Centrix.

- Enero de 2025: Simulint adquirió Alpine Cyber Solutions como primera maniobra para construir una plataforma integral de servicios de ciberseguridad para pymes.

Alcance del Informe del Mercado Global de Servicios de Seguridad

Los servicios de seguridad son procesos o servicios integrales que mejoran la protección y la seguridad de una organización contra los ciberataques más comunes, incluidos el phishing, el software malicioso y el ransomware. Estos servicios abarcan diseño e integración, despliegue, análisis de riesgos y amenazas, y consultoría. Los servicios y soluciones de seguridad gestionados y alojados pueden complementarse mediante servicios en la nube, inteligencia artificial (IA), biometría, Internet de las cosas (IoT) y otros servicios remotos.

El mercado de servicios de seguridad está segmentado por tipo de servicio (servicios de seguridad gestionados, servicios de seguridad profesionales, servicios de consultoría y servicios de seguridad de inteligencia de amenazas), modo de implementación (local y nube), industria de usuario final (TI e infraestructura, gobierno, industrial, atención sanitaria, transporte y logística, banca y otras industrias de usuario final) y geografía (América del Norte [Estados Unidos y Canadá], Europa [Alemania, Reino Unido, Francia y resto de Europa], Asia-Pacífico [India, China, Japón y resto de Asia-Pacífico], América Latina y Oriente Medio y África). Los tamaños del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores. El informe también cubre el impacto general de los efectos posteriores a la COVID-19 y otras tendencias macroeconómicas en el mercado.

| Servicios de Seguridad Gestionados |

| Servicios Profesionales/de Integración |

| Servicios de Consultoría y Evaluación |

| Servicios de Inteligencia de Amenazas y Búsqueda |

| Servicios de Respuesta a Incidentes y MDR |

| Local |

| Nube |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| BFSI |

| Atención Sanitaria y Ciencias de la Vida |

| Industrial e Infraestructura Crítica |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| Arquitectura de Confianza Cero |

| Servicios Gestionados Basados en ISO/IEC |

| Servicios Alineados con el Marco de Ciberseguridad NIST |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por tipo de servicio | Servicios de Seguridad Gestionados | ||

| Servicios Profesionales/de Integración | |||

| Servicios de Consultoría y Evaluación | |||

| Servicios de Inteligencia de Amenazas y Búsqueda | |||

| Servicios de Respuesta a Incidentes y MDR | |||

| Por modo de implementación | Local | ||

| Nube | |||

| Por industria de usuario final | TI y Telecomunicaciones | ||

| Gobierno y Defensa | |||

| BFSI | |||

| Atención Sanitaria y Ciencias de la Vida | |||

| Industrial e Infraestructura Crítica | |||

| Transporte y Logística | |||

| Otras Industrias de Usuario Final | |||

| Por marco de seguridad | Arquitectura de Confianza Cero | ||

| Servicios Gestionados Basados en ISO/IEC | |||

| Servicios Alineados con el Marco de Ciberseguridad NIST | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es la valoración actual del mercado de servicios de seguridad?

El tamaño del mercado de servicios de seguridad alcanzó USD 107,83 mil millones en 2026 y se proyecta que crezca hasta USD 148,58 mil millones en 2031.

¿Qué región lidera el gasto en servicios de ciberseguridad externalizados?

América del Norte lidera con una participación de ingresos del 33,85% gracias a mandatos de cumplimiento maduros y amplios presupuestos empresariales.

¿Qué categoría de servicio se está expandiendo con mayor rapidez?

Se prevé que los servicios de respuesta a incidentes y de detección y respuesta gestionadas crezcan a una CAGR del 7,88% hasta 2031.

¿Por qué las organizaciones de atención sanitaria están acelerando el gasto en seguridad?

Los registros de salud digitales y los dispositivos médicos conectados amplían las superficies de ataque, impulsando a la atención sanitaria hacia una CAGR proyectada del 7,41%.

¿Cómo está influyendo la adopción de la nube en la contratación de seguridad?

Los despliegues en la nube ya representan el 55,60% de los ingresos y se espera que sigan aumentando, ya que ofrecen análisis elásticos y una respuesta a incidentes más rápida.

¿Qué está impulsando la consolidación de proveedores?

Las empresas prefieren plataformas integradas, lo que impulsa frecuentes adquisiciones que añaden capacidades de gestión de exposición, análisis de IA y seguridad OT.

Última actualización de la página el: