Tamaño y Participación del Mercado de Servicios de Seguridad Física

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

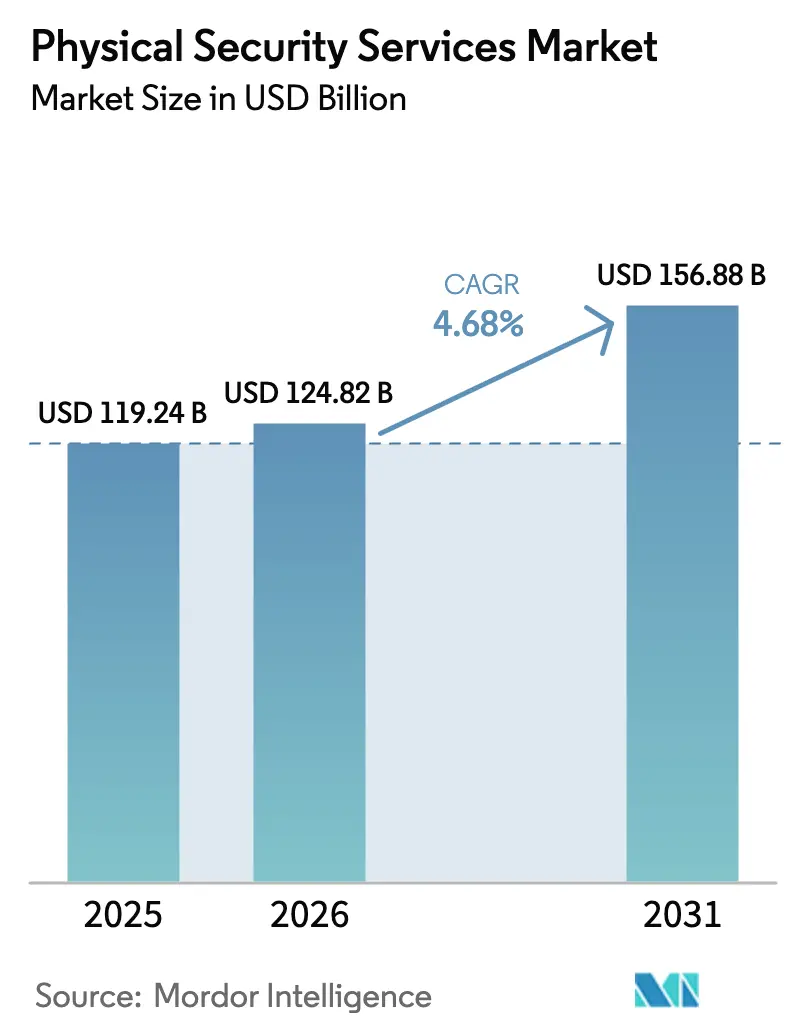

| Tamaño del Mercado (2026) | 124.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 156.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Seguridad Física por Mordor Intelligence

El tamaño del mercado de servicios de seguridad física fue valorado en USD 119,24 mil millones en 2025 y se estima que crecerá desde USD 124,82 mil millones en 2026 hasta alcanzar USD 156,88 mil millones en 2031, a una CAGR del 4,68% durante el período de previsión (2026-2031). La expansión está respaldada por el cambio de modelos centrados en guardias hacia ecosistemas habilitados por tecnología que combinan servicios con personal con análisis de inteligencia artificial, gestión de video en la nube y convergencia ciberfísica. Los proveedores de servicios soportan bien los ciclos económicos, un punto subrayado por la estable calificación de familia corporativa B3 de Allied Universal incluso después de múltiples adquisiciones apalancadas, lo que destaca el perfil resistente a las recesiones del sector. La demanda se ve impulsada además por las renovaciones de instalaciones inteligentes posteriores a la pandemia, una aplicación más estricta de la legislación laboral que favorece a los operadores con licencia y la rápida adopción de servicios de monitoreo remoto que reducen la intensidad de mano de obra al tiempo que amplían la cobertura.

Conclusiones Clave del Informe

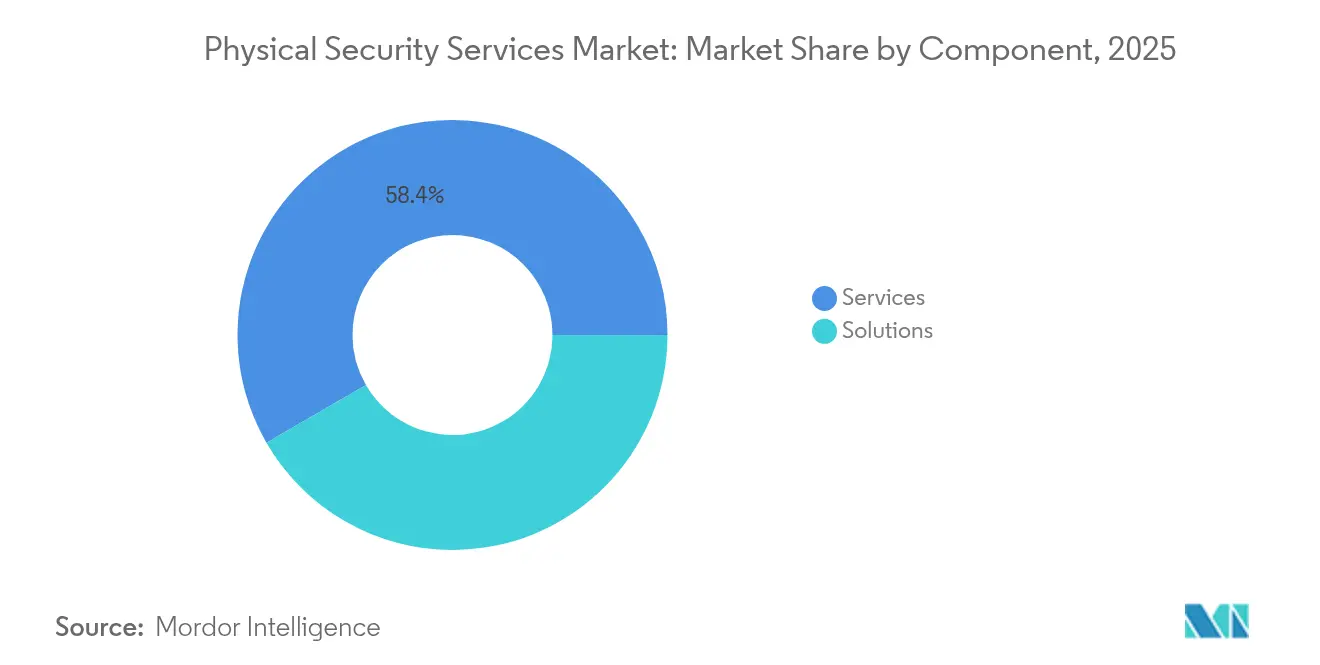

- Por componente, los servicios representaron el 58,35% de la participación del mercado de servicios de seguridad física en 2025; se proyecta que las soluciones registren la CAGR más rápida del 4,92% hasta 2031.

- Por soluciones, los sistemas de videovigilancia lideraron con una participación de ingresos del 38,55% en 2025 y se prevé que se expandan a una CAGR del 5,35% hasta 2031.

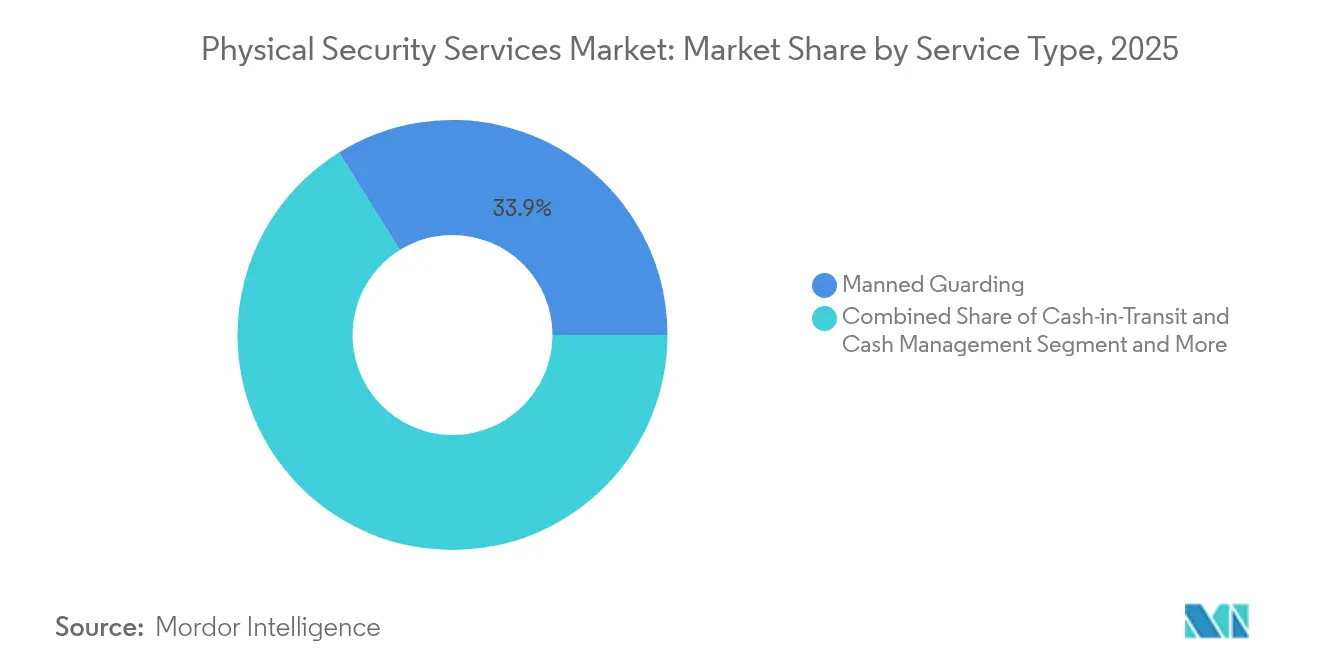

- Por tipo de servicio, la vigilancia con personal representó el 33,85% del tamaño del mercado de servicios de seguridad física en 2025, mientras que el monitoreo y respuesta remotos están creciendo a una CAGR del 5,55%.

- Por industria de usuario final, las oficinas comerciales y los centros de datos representaron el 25,45% de la participación en 2025; la infraestructura crítica avanza a la CAGR más rápida del 5,45%.

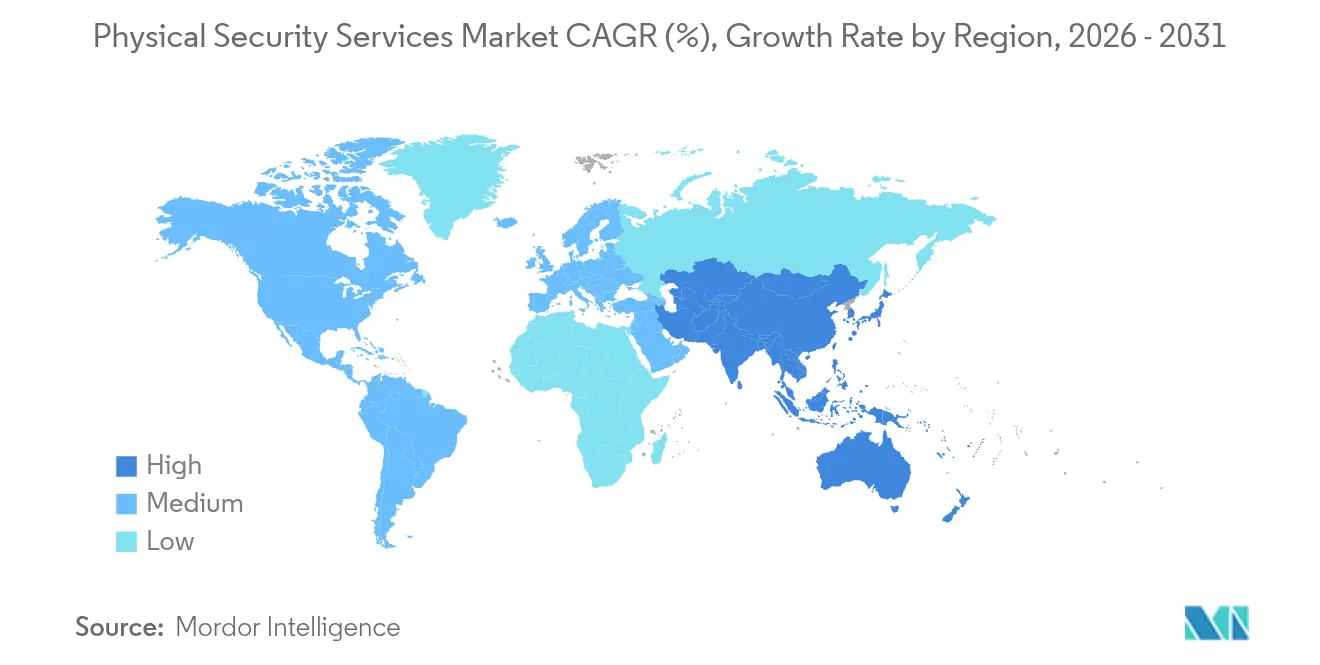

- Por geografía, América del Norte contribuyó con el 31,25% de los ingresos de 2025; se prevé que Asia Pacífico registre la CAGR más sólida del 5,02%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Seguridad Física

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Convergencia del SOC físico en sectores con gran volumen de datos | +0.8% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Externalización de la vigilancia a operadores con licencia ante el endurecimiento de la legislación laboral | +0.6% | Global, fuerte en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Expansión hiperlocal de la logística de efectivo en Sudamérica con baja bancarización | +0.4% | Sudamérica, efecto secundario en MEA | Mediano plazo (2-4 años) |

| Renovaciones de instalaciones inteligentes post-COVID que impulsan el monitoreo remoto | +0.7% | Global, concentración en mercados desarrollados | Corto plazo (≤ 2 años) |

| Indicadores clave de seguridad vinculados a ESG en REITs de bienes raíces comerciales | +0.3% | Principalmente América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Convergencia del SOC Físico en Sectores con Gran Volumen de Datos

Las empresas están fusionando los centros de operaciones de seguridad física y cibernética, y los analistas esperan una adopción del 60% para 2027.[1]Claro Enterprise Solutions, "Seguridad ciberfísica – Defensas de seguridad integradas," usclaro.com Los operadores de centros de datos encabezan este cambio porque los controles perimetrales heredados no pueden contrarrestar amenazas combinadas sofisticadas. El análisis de video con inteligencia artificial integrado con plataformas de gestión de información y eventos de seguridad ofrece una visibilidad unificada de incidentes que reduce los costos operativos en un 30% al tiempo que mejora la velocidad de respuesta, como ilustra el despliegue gestionado en la nube de Germains Seed Technology.

Externalización de la Vigilancia a Operadores con Licencia ante el Endurecimiento de la Legislación Laboral

Los regímenes de licencias estatales y nacionales más estrictos —los mandatos de verificación de antecedentes de California y la Ley de la República N.º 11917 de Filipinas son ejemplos destacados— están elevando los obstáculos de cumplimiento para los operadores informales. [2]Delta Protective Services, "¿Contratando sus propios guardias de seguridad? Esto es lo que la ley de California dice que debe hacer," deltaprotectiveservices.com Las empresas están mitigando la responsabilidad consolidando contratos con proveedores que cuentan con sólidos programas de formación y registros de auditoría, acelerando la consolidación del sector y la fijación de precios premium para las empresas que cumplen la normativa.

Expansión Explosiva de la Logística de Efectivo Hiperlocal en Sudamérica con Baja Bancarización

Las primeras adquisiciones de Allied Universal en Colombia destacan la creciente demanda de soluciones de transporte de fondos de última milla que apoyan a los microminoristas en economías dependientes del efectivo.[3]Allied Universal, "Allied Universal anuncia sus primeras adquisiciones en América del Sur," ausnewsroom.aus.com Tecnologías como Loomis SafePoint permiten el procesamiento en tiempo real en el punto de venta, mejorando la seguridad y reduciendo los costos de manejo.

Renovaciones de Instalaciones Inteligentes Post-COVID que Impulsan el Monitoreo Remoto

Los edificios heredados están invirtiendo en actualizaciones de IoT que combinan controles de seguridad, climatización y energía; las renovaciones reducen el personal in situ y trasladan la vigilancia a plataformas en la nube. Los propietarios de instalaciones de autoalmacenamiento esperan instalaciones totalmente automatizadas en un plazo de ocho años, lo que subraya el impulso de los modelos de gestión remota.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerza laboral de vigilancia informal (sin licencia) que socava los precios | -0.5% | África y Sudeste Asiático | Mediano plazo (2-4 años) |

| Costos de retención de datos de video al nivel del RGPD para las pymes europeas | -0.3% | Europa, efecto regulatorio secundario a nivel global | Largo plazo (≥ 4 años) |

| Volatilidad en el suministro de semiconductores que eleva el CAPEX de soluciones | -0.4% | Global, impacto agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| El comercio minorista sin efectivo que frena el crecimiento del transporte de fondos en los países nórdicos | -0.2% | Países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerza Laboral de Vigilancia Informal (Sin Licencia) que Socava los Precios en África y el Sudeste Asiático

La débil supervisión regulatoria permite a los guardias informales eludir los costos de licencias, seguros y formación, manteniendo los precios entre un 15 y un 20% por debajo de los operadores que cumplen la normativa en el sector de guardias de dos millones de personas de Sudáfrica. Dinámicas similares en Kenia y Tanzania deprimen los márgenes y dificultan la inversión en mejora de competencias.

Costos de Retención de Datos de Video al Nivel del RGPD para las Pymes Europeas

Las pequeñas empresas deben almacenar imágenes cifradas, documentar los flujos de datos y atender las solicitudes de los interesados, lo que incrementa los costos de propiedad hasta en un 25% en comparación con las regiones no sujetas al RGPD. Los modelos de video gestionado como servicio están surgiendo como una solución rentable, aunque su adopción depende de la confianza en el proveedor y de credenciales de cumplimiento demostradas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Impulsan la Integración Tecnológica

Las soluciones captaron el 41,65% de los ingresos de 2025, mientras que los servicios retuvieron una participación del 58,35%. Sin embargo, el segmento de soluciones está previsto que registre una CAGR del 4,92%, superando a los servicios de mano de obra heredados a medida que las empresas adoptan plataformas integradas que combinan análisis, control de acceso y gestión de incidentes. La adquisición de Unified Command por parte de Allied Universal ejemplifica cómo los operadores establecidos están incorporando tecnología para proteger los márgenes y diferenciarse.

Los servicios siguen siendo indispensables para las asignaciones de alto contacto, aunque los márgenes se enfrentan a presiones salariales y de cumplimiento normativo. Los proveedores están mitigando esto agrupando análisis de inteligencia artificial y operaciones remotas dentro de los contratos de vigilancia, lo que permite una fijación de precios basada en resultados que se alinea con el apetito de riesgo del cliente. Securitas, por ejemplo, obtuvo el 32% de sus ventas de 2024 de tecnología y soluciones, lo que señala una migración decisiva hacia ofertas de mayor valor.

Por Soluciones: Los Sistemas de Videovigilancia Lideran la Innovación

Los sistemas de videovigilancia representaron el 38,55% del gasto de 2025 y se prevé que crezcan a una CAGR del 5,35%, la más alta entre las categorías de soluciones. El análisis impulsado por inteligencia artificial convierte las cámaras de grabadoras pasivas en sensores de riesgo proactivos, catalizando así la demanda de sustitución de los parques analógicos envejecidos.

El control de acceso ocupa el segundo lugar, impulsado por lectores biométricos y credenciales móviles que mejoran la comodidad del usuario sin sacrificar la seguridad. La detección perimetral, los sistemas de seguridad contra incendios y protección de la vida, y los emergentes sensores de drones y ambientales completan el portafolio, con plataformas unificadas que ganan favor por su gestión de panel único. La escasez de semiconductores señalada por Hikvision continúa elevando los plazos de entrega y los precios de las cámaras, empujando a los compradores hacia suscripciones en la nube que desvinculan el análisis del hardware propietario.

Por Tipo de Servicio: El Monitoreo Remoto Transforma los Modelos de Prestación

La vigilancia con personal sigue representando la mayor parte con el 33,85% en 2025, pero el monitoreo y la respuesta remotos se están expandiendo más rápidamente a una CAGR del 5,55%, ya que los centros de mando centralizados supervisan múltiples instalaciones simultáneamente. El acuerdo de GardaWorld para adquirir Stealth Monitoring añade ocho centros de monitoreo y 100.000 cámaras a su presencia, demostrando las ventajas de escala inherentes a este modelo.

Los servicios de transporte de fondos siguen siendo críticos en las regiones con uso intensivo de efectivo; Loomis registró un crecimiento orgánico del 7,8% en 2023 apoyado por soluciones automatizadas de gestión de efectivo. Los servicios de integración de sistemas, operación y mantenimiento, y consultoría son igualmente resilientes a medida que las organizaciones buscan garantías de ciclo de vida para despliegues cada vez más sofisticados.

Por Industria de Usuario Final: La Infraestructura Crítica Impulsa el Crecimiento

Las oficinas comerciales y los centros de datos constituyeron el mayor segmento vertical con el 25,45% en 2025, aunque se proyecta que la infraestructura crítica crezca más rápidamente a una CAGR del 5,45%, ya que las empresas de servicios públicos se enfrentan a amenazas ciberfísicas que ponen en peligro la estabilidad de la red. La demanda del sector BFSI persiste debido a estrictos mandatos de cumplimiento normativo, mientras que el comercio minorista está reinventando la protección de tiendas ante los riesgos del cumplimiento omnicanal.

Los centros de transporte están acelerando la inversión en cribado automatizado y análisis perimetral que procesan un alto flujo de pasajeros sin congestión. Los segmentos gubernamental, sanitario y residencial registran ganancias incrementales a medida que los programas de edificios inteligentes y los planes de seguridad comunitaria normalizan las plataformas integradas frente a las soluciones puntuales.

Análisis Geográfico

América del Norte generó el 31,25% de los ingresos globales en 2025. Estados Unidos domina el gasto gracias a los mandatos federales de infraestructura crítica y los presupuestos de seguridad corporativa que adoptan requisitos premium de licencias y verificación de antecedentes. Allied Universal por sí sola superó los USD 21 mil millones en ventas anuales atendiendo a más de 400 empresas del Fortune 500, lo que ilustra la barrera de entrada de escala regional. Canadá y México añaden volumen a través de la relocalización de la manufactura y el crecimiento logístico vinculado a las tendencias de nearshoring.

Asia Pacífico es el territorio de más rápido crecimiento con una CAGR del 5,02% hasta 2031. La rápida urbanización, la financiación de ciudades inteligentes y normas de seguridad nacional más estrictas impulsan la adopción en China, India y la ASEAN. La nueva ley de licencias de Filipinas nivela el campo de juego para los proveedores profesionales, mientras que las empresas japonesas y surcoreanas son pioneras en el acceso por reconocimiento facial y el video en la nube para campus urbanos densos.

Europa es tecnológicamente madura pero altamente regulada. El RGPD eleva los costos de propiedad, empujando a las pymes hacia suscripciones de seguridad gestionada. Los países nórdicos avanzan en agendas de pago sin efectivo que reducen los volúmenes de transporte de fondos, aunque las empresas alemanas, francesas y del Reino Unido continúan invirtiendo en marcos de vigilancia alineados con los criterios ESG. La fragmentación del mercado persiste, pero las consolidaciones panregionales de Securitas y Prosegur están inclinando la participación hacia las multinacionales con infraestructura de cumplimiento normativo demostrada.

Panorama Competitivo

El mercado de servicios de seguridad física está moderadamente concentrado y en proceso de consolidación. Allied Universal ejecutó 24 transacciones entre 2022 y 2024, añadiendo USD 240 millones en ingresos anuales solo en 2024, una estrategia de escala que amplía la cobertura de servicios al tiempo que profundiza las capacidades tecnológicas. La oferta de USD 2 mil millones de GardaWorld por Stealth Monitoring refleja un giro hacia el análisis de video con inteligencia artificial, posicionando a la empresa para monetizar contratos de vigilancia remota basados en resultados.

Los operadores establecidos están integrando verticalmente: la adquisición de USD 4,95 mil millones del negocio de soluciones de acceso de Carrier por parte de Honeywell amplía su cartera de hardware y software, mientras que la desinversión de Bosch de su división de tecnologías de edificios a Triton reorienta el enfoque hacia la automatización industrial de mayor margen. El salto de beneficio de EUR 17 millones (USD 18,4 millones) de Prosegur en el primer trimestre de 2024 subraya cómo las carteras híbridas de servicios y soluciones elevan la resiliencia de los beneficios.

Líderes de la Industria de Servicios de Seguridad Física

Allied Universal (inc. G4S)

Securitas AB

Prosegur Compania de Seguridad S.A.

Secom Co., Ltd.

Brink's Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: GardaWorld suscribió un acuerdo vinculante para adquirir Stealth Monitoring por aproximadamente USD 2 mil millones, creando un líder global en soluciones de seguridad de monitoreo de video fijo y móvil habilitadas por inteligencia artificial. La transacción combina la presencia internacional de GardaWorld con la plataforma tecnológica de Stealth Monitoring, que monitorea más de 100.000 cámaras cada noche en ocho centros de monitoreo, con cierre previsto en el cuarto trimestre de 2025 pendiente de aprobaciones regulatorias.

- Febrero de 2025: Allied Universal anunció un complemento de USD 500 millones a sus notas senior garantizadas con vencimiento en 2031, con Moody's manteniendo su Calificación de Familia Corporativa B3 y perspectiva estable. Los fondos se utilizarán para amortizar deuda existente, apoyando la estrategia de adquisiciones continua de la empresa mientras se mantiene la flexibilidad financiera para futuras iniciativas de crecimiento.

- Febrero de 2025: Prosegur reportó un beneficio neto consolidado de EUR 17 millones (USD 18,4 millones) para el primer trimestre de 2024, lo que representa un incremento del 32% interanual, con ingresos totales que alcanzaron EUR 1.126 millones (USD 1,22 mil millones). La división Prosegur Cash de la empresa logró un beneficio neto de EUR 18 millones (USD 19,4 millones), mientras que las ventas de Prosegur Security aumentaron un 12,2% hasta EUR 585 millones (USD 633,9 millones), demostrando un sólido desempeño en ambas líneas de servicio.

- Enero de 2025: Honeywell completó su adquisición de USD 4,95 mil millones del negocio Global de Soluciones de Acceso de Carrier, añadiendo marcas significativas a su cartera de seguridad y reforzando su posición en los mercados de control de acceso y videovigilancia.

Alcance del Informe Global del Mercado de Servicios de Seguridad Física

Los servicios de seguridad física son un componente crucial de la industria de seguridad en sentido amplio, que abarca una gama de servicios diseñados para proteger a personas, activos y propiedades frente a amenazas físicas. Este mercado incluye servicios profesionales y servicios gestionados que tienen como objetivo prevenir el acceso no autorizado, el robo, el vandalismo y otras brechas de seguridad.

El mercado de servicios de seguridad física está segmentado por componente (solución (sistema de control de acceso, sistema de videovigilancia, escáner de seguridad, detección de metales e imagen, seguridad contra incendios y protección de la vida, y otros) y servicios (servicios profesionales y servicios gestionados)), industria de usuario final (fabricación e industria, tecnologías de la información y telecomunicaciones, BFSI, comercio minorista, residencial, infraestructura pública (aeropuertos, etc.) y otras industrias de usuario final) y geografía (América del Norte, Europa, Asia, Australia y Nueva Zelanda, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| Sistemas de Videovigilancia |

| Sistemas de Control de Acceso |

| Sistemas de Detección de Intrusión Perimetral |

| Sistemas de Seguridad contra Incendios y Protección de la Vida |

| Otras Soluciones |

| Vigilancia con Personal |

| Transporte de Fondos y Gestión de Efectivo |

| Monitoreo y Respuesta Remotos (Video como Servicio, Control de Acceso como Servicio) |

| Integración de Sistemas, Operación y Mantenimiento |

| Consultoría de Riesgos y Formación |

| Otros Servicios |

| Oficinas Comerciales y Centros de Datos |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Industrial y Manufactura |

| Infraestructura Crítica (Energía y Servicios Públicos) |

| Transporte y Logística (Aeropuertos, Puertos, Ferrocarril) |

| Gobierno y Defensa |

| Sanidad |

| Residencial |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Soluciones | Sistemas de Videovigilancia | ||

| Sistemas de Control de Acceso | |||

| Sistemas de Detección de Intrusión Perimetral | |||

| Sistemas de Seguridad contra Incendios y Protección de la Vida | |||

| Otras Soluciones | |||

| Por Tipo de Servicio | Vigilancia con Personal | ||

| Transporte de Fondos y Gestión de Efectivo | |||

| Monitoreo y Respuesta Remotos (Video como Servicio, Control de Acceso como Servicio) | |||

| Integración de Sistemas, Operación y Mantenimiento | |||

| Consultoría de Riesgos y Formación | |||

| Otros Servicios | |||

| Por Industria de Usuario Final | Oficinas Comerciales y Centros de Datos | ||

| BFSI | |||

| Comercio Minorista y Comercio Electrónico | |||

| Industrial y Manufactura | |||

| Infraestructura Crítica (Energía y Servicios Públicos) | |||

| Transporte y Logística (Aeropuertos, Puertos, Ferrocarril) | |||

| Gobierno y Defensa | |||

| Sanidad | |||

| Residencial | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de seguridad física?

El mercado de servicios de seguridad física está valorado en USD 124,82 mil millones en 2026, con un aumento proyectado hasta USD 156,88 mil millones en 2031.

¿Qué categoría de solución está creciendo más rápidamente?

Los sistemas de videovigilancia habilitados por inteligencia artificial lideran el crecimiento de soluciones con una CAGR del 5,35% hasta 2031.

¿Por qué se están expandiendo rápidamente los servicios de monitoreo remoto?

Los centros de monitoreo centralizados reducen los costos laborales y amplían la cobertura, impulsando una CAGR del 5,55% para los servicios de monitoreo y respuesta remotos.

¿Qué segmento de usuario final muestra las perspectivas de crecimiento más sólidas?

Se espera que las aplicaciones de infraestructura crítica avancen a una CAGR del 5,45% a medida que las empresas de servicios públicos se defienden contra las amenazas ciberfísicas.

Última actualización de la página el: