Tamaño y Participación del Mercado de Gestión de Información de Seguridad Física

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

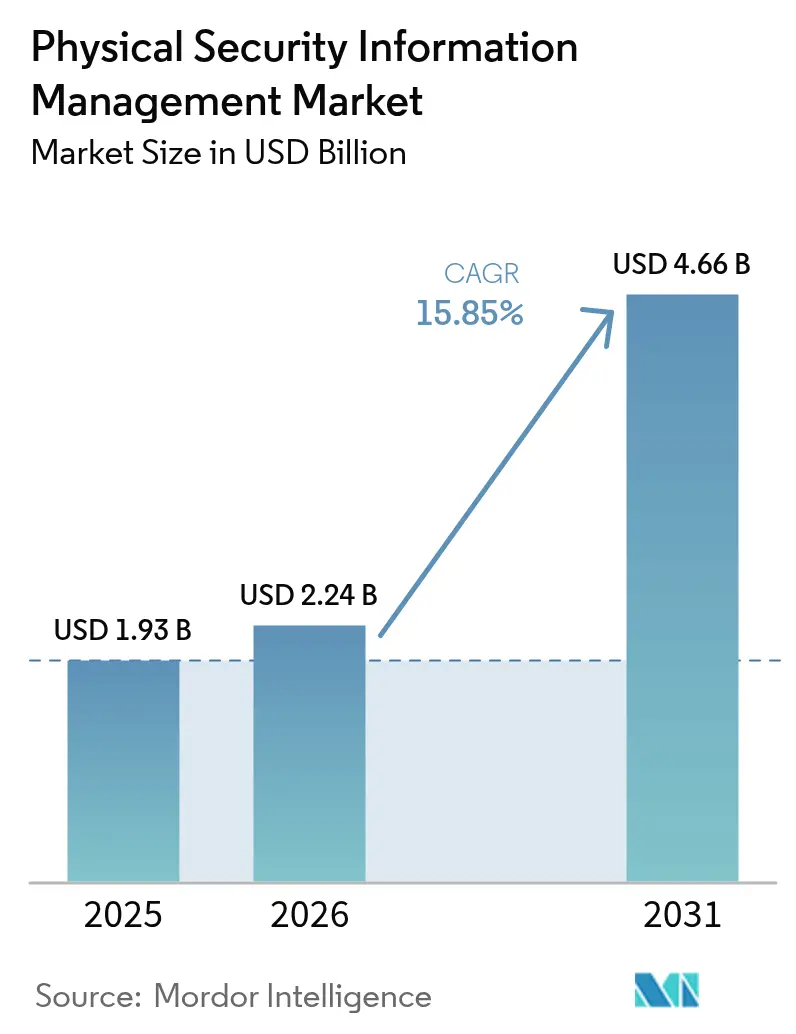

| Tamaño del Mercado (2026) | 2.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.85% CAGR |

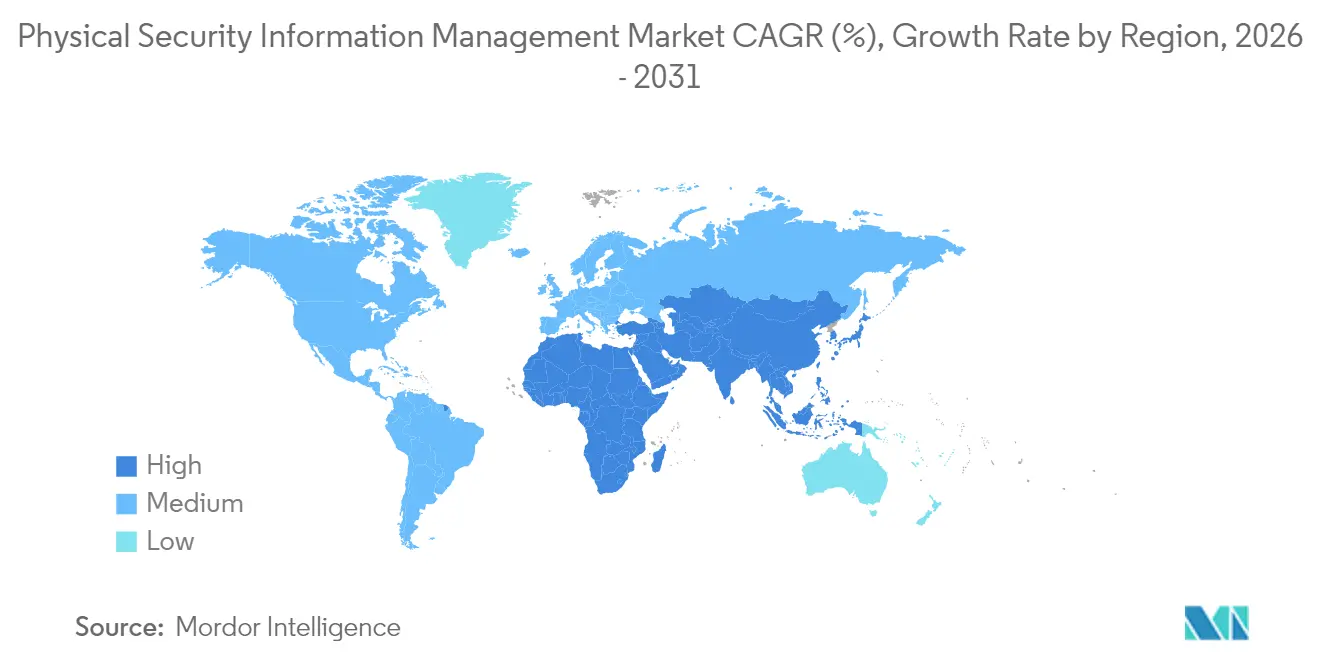

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

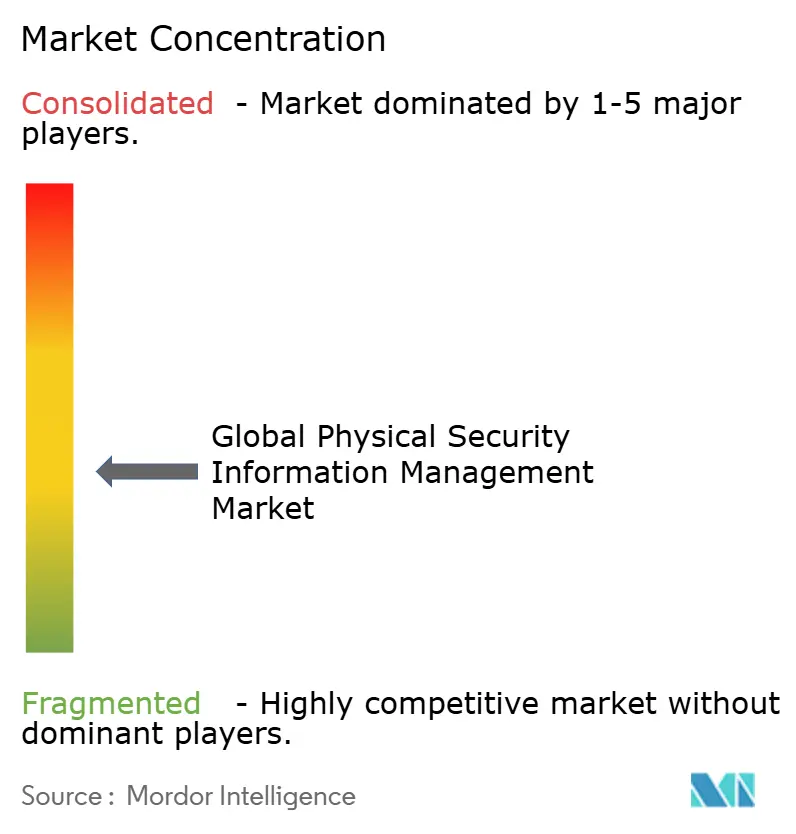

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Información de Seguridad Física por Mordor Intelligence

El tamaño del mercado de gestión de información de seguridad física en 2026 se estima en USD 2,24 mil millones, creciendo desde el valor de 2025 de USD 1,93 mil millones con proyecciones para 2031 que muestran USD 4,66 mil millones, creciendo a una CAGR del 15,85% durante 2026-2031. La rápida proliferación de sensores, regulaciones más estrictas y un giro hacia la protección convergente físico-cibernética están remodelando las decisiones de asignación de capital, impulsando a los directores de seguridad a priorizar plataformas de mando unificado. La demanda se intensifica en centros de transporte, campus de centros de datos y redes de atención médica donde se intersectan parques de sensores diversos, patrones de trabajo híbrido y exposiciones de responsabilidad. Los proveedores responden con capas de orquestación abiertas, despliegues preparados para la nube y servicios gestionados por suscripción que reducen las barreras de entrada al tiempo que acortan los ciclos de despliegue. La intensidad competitiva aumenta a medida que los líderes establecidos en automatización de edificios, los proveedores especializados de gestión de información de seguridad física y los hiperescaladores de nube pública compiten por incorporar análisis de inteligencia artificial, visualización geoespacial y automatización de flujos de trabajo en una única imagen operativa.

Conclusiones Clave del Informe

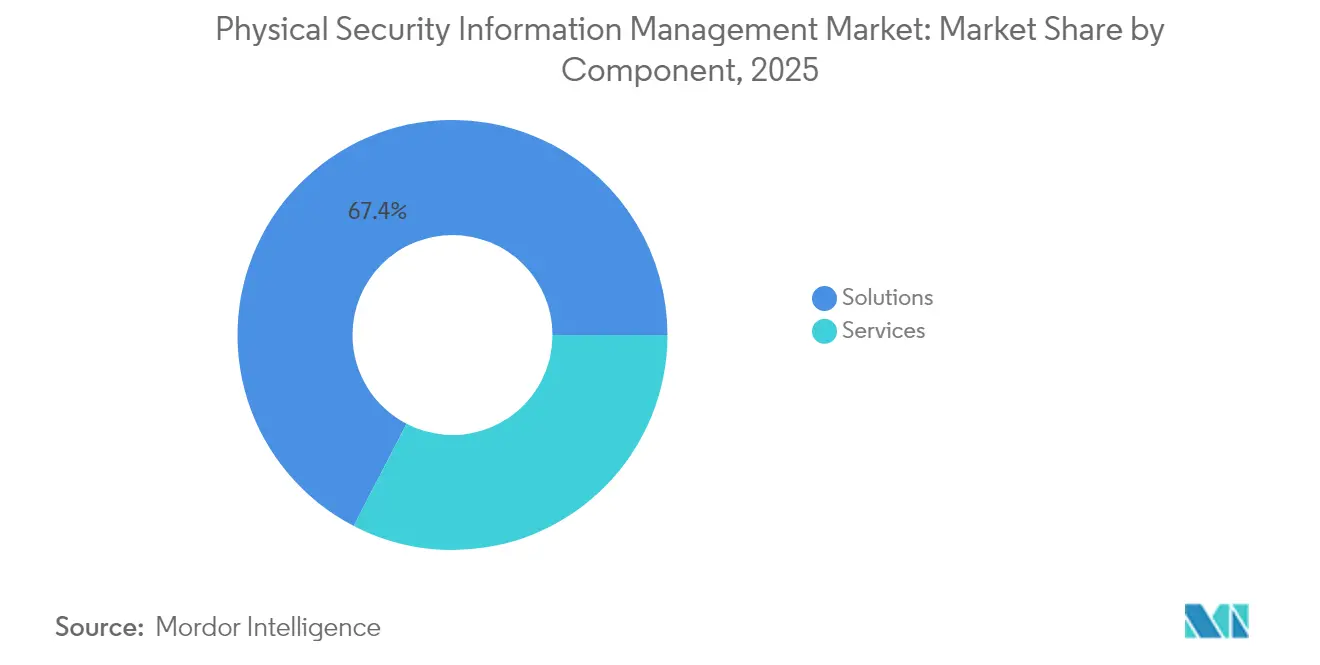

- Por componente, las soluciones representaron el 67,40% de la participación del mercado de gestión de información de seguridad física en 2025; se prevé que los servicios gestionados se expandan a una CAGR del 16,25% hasta 2031.

- Por modelo de despliegue, las instalaciones locales representaron el 73,20% del tamaño del mercado de gestión de información de seguridad física en 2025, mientras que los despliegues en la nube están previstos para crecer a una CAGR del 17,55% hasta 2031.

- Por industria de usuario final, el transporte y la logística lideraron con una participación de ingresos del 21,60% del mercado de gestión de información de seguridad física en 2025; se proyecta que la atención médica se acelere a una CAGR del 16,95% hasta 2031.

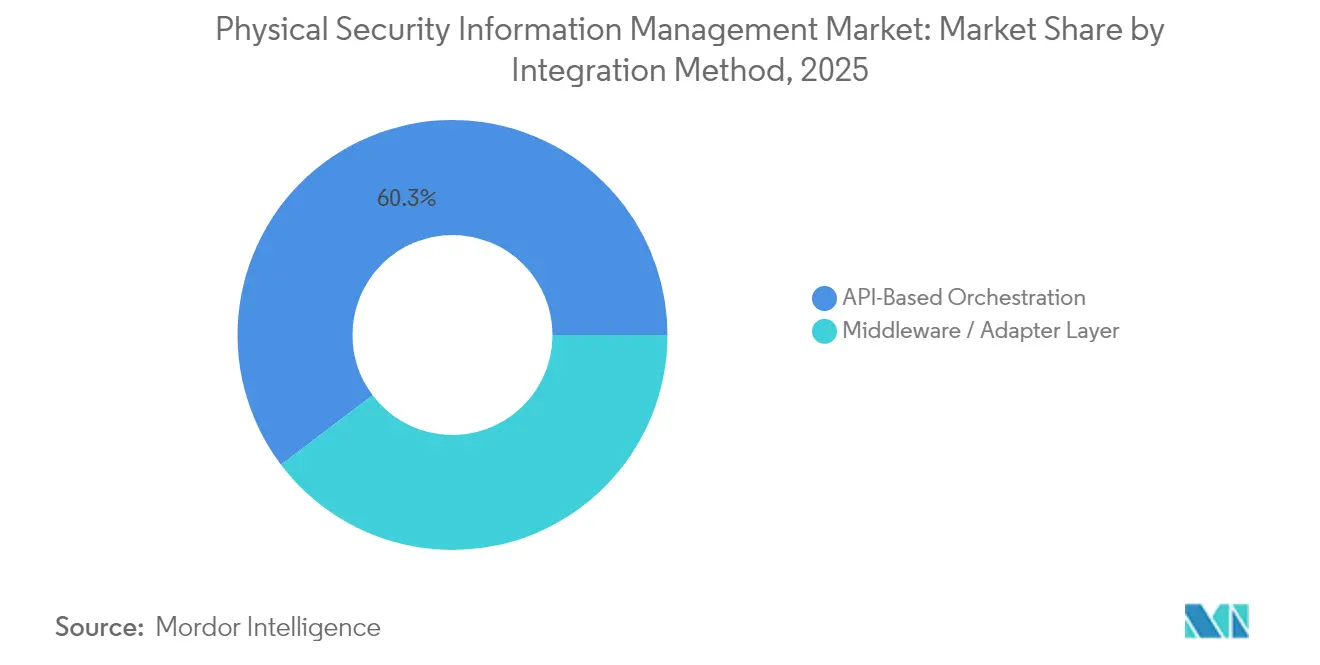

- Por método de integración, la Orquestación Basada en API lideró con una participación del 60,30% del mercado de gestión de información de seguridad física en 2025; se proyecta que la capa de middleware/adaptador se acelere a una CAGR del 16,8% hasta 2031.

- Por geografía, América del Norte capturó el 34,70% del tamaño del mercado de gestión de información de seguridad física en 2025, mientras que Asia está preparada para registrar la CAGR más rápida del 17,25% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Información de Seguridad Física

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Sensores de Borde Habilitados para IoT que Impulsan Plataformas de Mando Unificado | +2.8 % | Global, con concentración en América del Norte y Europa | Mediano plazo (~ 3-4 años) |

| Mandatos de Infraestructura Crítica de la Directiva NIS2 de la UE y la CISA de EE. UU. que Aceleran la Adopción | +3.5 % | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Megaproyectos de Tránsito Asiáticos que Requieren Conciencia Situacional Centralizada | +2.1 % | Asia, con enfoque en China, India, Japón | Mediano plazo (~ 3-4 años) |

| Rápida Adopción de Análisis de Video con Inteligencia Artificial que Crea Demanda de Orquestación Abierta de Gestión de Información de Seguridad Física | +3.2 % | Global, liderado por América del Norte | Mediano plazo (~ 3-4 años) |

| Brechas de Seguridad en el Trabajo Híbrido que Impulsan Soluciones Convergentes Físico-Cibernéticas | +1.8 % | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Descuentos en Primas de Seguros Vinculados al Cumplimiento de la Gestión de Información de Seguridad Física para Centros de Datos | +1.5 % | América del Norte, con impacto emergente en Europa | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Sensores de Borde Habilitados para IoT

Un aumento a 41.600 millones de dispositivos conectados para 2025 está generando volúmenes récord de telemetría que las herramientas aisladas no pueden correlacionar. Las instalaciones críticas ahora gestionan más de 500 sensores heterogéneos, un salto del 43% desde 2022, lo que obliga a los operadores a adoptar motores de orquestación independientes del proveedor que normalizan los metadatos y priorizan las alertas.[1]Security Informed, "¿Cómo Está Impactando el Internet de las Cosas (IoT) en la Seguridad Física?", securityinformed.comLas API abiertas se han convertido en un criterio de adquisición imprescindible a medida que los gerentes de seguridad buscan rutas de integración a prueba de futuro para cámaras inteligentes, sondas ambientales y terminales biométricos. La mayor granularidad de los datos también está mejorando el análisis de causa raíz, permitiendo a los equipos de respuesta rastrear cadenas de eventos y acortar el tiempo medio de resolución. Las ganancias operativas resultantes están reforzando el caso de negocio para plataformas de próxima generación en programas de energía, servicios públicos y ciudades inteligentes.

Mandatos de Infraestructura Crítica de la Directiva NIS2 de la UE y la CISA de EE. UU.

La presión regulatoria ahora conlleva consecuencias financieras significativas: el marco NIS2 revisado establece penalidades de hasta EUR 10 millones (USD 11,3 millones) por incumplimiento, mientras que la norma CIRCIA de la CISA impone ventanas de notificación de 24 a 72 horas. Los operadores en los sectores de energía, transporte y atención médica están, por tanto, acelerando las actualizaciones de plataformas que automatizan la documentación de incidentes, la retención de evidencias y las pistas de auditoría. Los equipos de adquisición favorecen las soluciones que ofrecen plantillas de políticas listas para usar, acceso basado en roles y controles de cifrado que se alinean con los requisitos del RGPD europeo. Los primeros adoptantes en finanzas y farmacéuticas reportan aprobaciones más fluidas de la junta directiva una vez que la automatización del cumplimiento se cuantifica frente a las posibles multas. Los proveedores con motores nativos de mapeo de políticas y paneles de control regulatorios prediseñados están, en consecuencia, ampliando su base direccionable.

Rápida Adopción de Análisis de Video con Inteligencia Artificial

Las empresas despliegan un promedio de 3,7 motores de análisis discretos que van desde el reconocimiento facial hasta el análisis de comportamiento, lo que complica la correlación de eventos entre pilas propietarias. Las capas abiertas de gestión de información de seguridad física reducen el esfuerzo de middleware personalizado en un 30-40%, permitiendo a los directores de seguridad intercambiar algoritmos sin actualizaciones masivas. Las autoridades de transporte aprovechan los flujos de detección de objetos para automatizar las alertas de evacuación de andenes, mientras que los operadores de centros de datos combinan la detección de anomalías con los registros de acceso por tarjeta para señalar amenazas internas. Los recursos escalables de GPU en entornos de nube atraen aún más a los usuarios finales para descargar modelos computacionalmente intensivos. Esta confluencia de especialización en inteligencia artificial y flexibilidad de orquestación eleva la profundidad de integración a un KPI de nivel directivo para la mitigación del riesgo digital.

Megaproyectos de Tránsito Asiáticos

Los gobiernos regionales han destinado USD 1,7 billones para nuevos sistemas ferroviarios y de metro, multiplicando los puntos de vigilancia y las necesidades de coordinación interinstitucional. Los 45 despliegues de metro planificados en China y el desembolso de USD 23 mil millones en tránsito urbano de India requieren plataformas que soporten flujos de trabajo multimodales en redes ferroviarias, de autobús y de aviación. Los paneles geoespaciales que representan el estado de los sensores sobre mapas de transporte dinámicos ayudan a los supervisores de salas de control a clasificar los incidentes, minimizando las interrupciones del servicio. Sin embargo, la escasez de integradores de sistemas nacionales infla los plazos de los proyectos, lo que lleva a los operadores a contratar consultoras globales con modelos de entrega llave en mano. La interoperabilidad basada en estándares está, por tanto, ganando importancia en los criterios de evaluación de solicitudes de propuesta para garantizar la viabilidad a largo plazo de proyectos con ciclos de vida prolongados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de integración con sistemas heredados | −2.1% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Altos costos iniciales de licenciamiento y personalización | −1.8% | Mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas Analógicos Heredados y Propietarios

Las plantas industriales y los centros de transporte a menudo dependen de protocolos propietarios implementados por primera vez hace 15-20 años, lo que eleva los desafíos de normalización de datos que extienden los plazos de implementación hasta en un 60%. Las capas de adaptadores frecuentemente tienen dificultades para traducir flujos seriales de bajo ancho de banda a esquemas de datos modernos, lo que obliga a los integradores a programar convertidores personalizados que aumentan el costo total de propiedad. Las empresas de servicios públicos de energía enfrentan los mayores obstáculos donde las interfaces SCADA resisten la exposición a API abiertas. Los retrasos resultantes en los proyectos dañan la confianza de las partes interesadas y ralentizan los despliegues en sectores donde la tolerancia al tiempo de inactividad es cercana a cero. Los proveedores que ofrecen bibliotecas de controladores precertificados y kits de herramientas de migración están, por tanto, ganando una ventaja comparativa.[2]Advancis Software & Services GmbH, "Aumente la seguridad y ahorre costos con una plataforma abierta de gestión de información de seguridad física.", securityworldmarket.com

Altos Costos Iniciales de Licenciamiento y Personalización

Las implementaciones de nivel 1 requieren entre USD 100.000 y 500.000 en licenciamiento básico, con sitios complejos que ven desembolsos duplicados para servicios profesionales. Los hospitales del mercado medio y los aeropuertos secundarios tienen dificultades para alinear estas sumas con los presupuestos de capital, especialmente cuando los beneficios cualitativos como la conciencia situacional resisten los cálculos de retorno de inversión en línea recta. El mantenimiento anual, a menudo fijado en el 15-20% del valor de la licencia, presiona aún más el gasto operativo. Los paquetes de servicios gestionados que trasladan el gasto de inversión de capital a gasto operativo están mitigando el impacto del precio inicial, aunque los directores financieros continúan exigiendo modelos de recuperación transparentes vinculados a reducciones en primas de seguros o eficiencias laborales. Los proveedores que muestran precios basados en consumo y contratos vinculados a resultados están ampliando las tasas de conversión del embudo en geografías sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Impulso de los Servicios se Construye sobre la Base de las Soluciones

Las soluciones retuvieron una participación del 67,40% del mercado de gestión de información de seguridad física en 2025, respaldadas por licencias perpetuas y renovaciones de suscripciones para software de mando y control. El tamaño del mercado de gestión de información de seguridad física generado por las soluciones está impulsado por los ciclos de renovación de infraestructura crítica y las expansiones de funcionalidades como complementos de inteligencia artificial y paneles geoespaciales.

Sin embargo, los servicios gestionados están previstos para registrar una CAGR del 16,25%, un ritmo que supera la línea de software principal. La demanda es más fuerte entre las organizaciones que carecen de operadores internos para monitoreo 24/7, clasificación de incidentes y rutinas de búsqueda de amenazas. Los proveedores de servicios aprovechan las arquitecturas multiinquilino para amortizar los equipos de analistas entre contratos, ofreciendo a los clientes desembolsos mensuales predecibles y garantías de nivel de servicio. Los servicios profesionales —consultoría, diseño e integración— continúan siendo el pilar de los despliegues complejos, particularmente donde los PLC heredados, los paneles de alarma contra incendios y los sistemas de gestión de edificios deben ser integrados. El éxito de los proveedores depende cada vez más de agrupar la asesoría y las operaciones de ejecución en paquetes cohesivos basados en resultados que alivien las preocupaciones de los compradores sobre la escasez de habilidades y el mantenimiento a largo plazo de la plataforma.

Por Modelo de Despliegue: El Crecimiento en la Nube Supera el Dominio Local

Los sistemas locales controlaron el 73,20% del tamaño del mercado de gestión de información de seguridad física en 2025, ya que los operadores en servicios públicos, defensa y servicios financieros favorecieron las instalaciones con soberanía de datos y aislamiento de red. Estos entornos a menudo se integran directamente con intercomunicadores de emergencia, puertas de acceso y controles industriales que exigen latencias de milisegundos y un comportamiento de red determinista.

Sin embargo, los despliegues en la nube se expandirán a una CAGR del 17,55%, impulsados por la demanda de cómputo elástico para ejecutar inferencia de inteligencia artificial, informes centralizados en propiedades distribuidas y gestión simplificada de parches. Los primeros adoptantes aprovechan la videovigilancia en la nube para descargar los costos de almacenamiento, enrutando solo las marcas de eventos a los dispositivos de borde locales para una intervención rápida. Las arquitecturas híbridas están ganando terreno donde los flujos sensibles permanecen en las instalaciones mientras que los paneles de análisis y las canalizaciones de aprendizaje automático residen en centros de datos regionales.

Por Método de Integración: La Orquestación Centrada en API Gana Primacía Estratégica

La Orquestación Basada en API tiene una participación del 60,30% en 2025. Está eclipsando al middleware personalizado como la ruta de integración preferida, reduciendo el esfuerzo de despliegue en un 30-40% y permitiendo intercambios modulares de subsistemas sin fallos en cascada. Las plataformas modernas exponen puntos de conexión RESTful, flujos WebSocket y arquitecturas orientadas a eventos que se alinean con las estrategias de integración de aplicaciones empresariales. Esta filosofía de diseño simplifica la incorporación de motores de análisis emergentes, unidades de patrulla robóticas y sensores ambientales, preservando la longevidad de la inversión.

Sin embargo, el Middleware es el segmento de más rápido crecimiento con una CAGR del 16,8%. Los adaptadores de middleware siguen siendo indispensables para los circuitos cerrados de televisión analógicos y los paneles de tarjetas propietarios que carecen de conexiones de software directas; sin embargo, su participación en los nuevos contratos se está reduciendo a medida que los planificadores de capital aceleran los ciclos de renovación de IP. La consistencia en los esquemas de datos está mejorando el análisis posterior, permitiendo a los centros de operaciones de seguridad superponer mapas de calor de incidentes, paneles de KPI y métricas de acuerdos de nivel de servicio sobre registros de eventos homogeneizados.

Por Industria de Usuario Final: El Transporte Ancla el Volumen, la Atención Médica se Acelera

El transporte y la logística tuvieron una participación de ingresos del 21,60% del mercado de gestión de información de seguridad física en 2025, lo que refleja una fuerte inversión por parte de aeropuertos, puertos marítimos y redes ferroviarias que buscan una gestión sincronizada de incidentes en activos de gran extensión. Los casos de uso se extienden cada vez más a métricas operativas como el análisis del tiempo de permanencia y la programación de recursos, profundizando la fidelización a la plataforma. Los modelos de financiamiento público-privado, junto con los mandatos nacionales de infraestructura crítica, garantizan un flujo constante de expansiones de terminales que sostienen las carteras de pedidos de los proveedores.

La atención médica registrará una CAGR del 16,95% hasta 2031, ya que los hospitales lidian con la violencia en el lugar de trabajo, el robo de productos farmacéuticos e incidentes de seguridad de los pacientes. Los campus de múltiples edificios requieren coordinación entre etiquetas de seguimiento de recién nacidos, sistemas de alarma contra incendios y controles de acceso a los departamentos de emergencias, elevando la demanda de conciencia situacional unificada.

Análisis Geográfico

América del Norte comandó el 34,70% de los ingresos globales del mercado de gestión de información de seguridad física en 2025, respaldada por mandatos federales de infraestructura crítica y ecosistemas maduros de integración de sistemas. Las aseguradoras que ofrecen incentivos de primas del 15-30% para plataformas de monitoreo verificables fomentan aún más la adopción, especialmente entre los operadores de centros de datos de coubicación y las empresas de servicios públicos regionales. La convergencia de la telemetría física y cibernética sigue siendo una agenda estratégica, con el 68% de los directores de seguridad señalando superposiciones de incidentes desde 2023.

Se proyecta que Asia se expanda a una CAGR del 17,25% hasta 2031, impulsada por USD 1,7 billones en megaproyectos de tránsito y crecientes despliegues de ciudades inteligentes. Las autoridades locales priorizan la conciencia situacional centralizada para coordinar respuestas multiinstitucionales en líneas de metro, terminales de autobús y aeropuertos. Las estrategias de los proveedores incorporan cada vez más empresas conjuntas con integradores nacionales para compensar la escasez de habilidades y cumplir con las normas de localización de adquisiciones. Asia eclipsará a América del Norte en tamaño del mercado de gestión de información de seguridad física dentro de la próxima década.

La trayectoria de crecimiento de Europa está estrechamente vinculada al calendario de aplicación de la Directiva NIS2, que amplía el alcance del cumplimiento a miles de entidades esenciales e importantes. Los líderes de seguridad están desplegando plataformas que automatizan la notificación de incidentes, el archivo de evidencias y la escalada basada en roles para satisfacer a los reguladores. La preferencia por los estándares abiertos es pronunciada, lo que refleja las diversas bases instaladas en los estados miembros. La sostenibilidad está emergiendo como un criterio de adquisición, con los despliegues de gestión de información de seguridad física que se espera integren perspectivas de gestión energética y contribuyan a las divulgaciones corporativas de ESG.

Panorama regulatorio

La regulación influye cada vez más en la adquisición de PSIM, ya que las plataformas se están convirtiendo en parte de entornos de control ciberfísico auditados. En la Unión Europea, la Ley de Resiliencia Cibernética (Reglamento (UE) 2024/2847) extiende las expectativas de seguridad desde el diseño, gestión de vulnerabilidades y soporte del ciclo de vida a los productos con elementos digitales, lo que influye en el endurecimiento de los sistemas PSIM, las prácticas de actualización y la documentación exigida en instalaciones críticas y grandes empresas. En Estados Unidos, las líneas base de control federales como NIST SP 800-53 Rev. 5 y las directrices en torno a los sistemas de control de acceso físico habilitados para PIV (E-PACS) continúan sustentando los requisitos de integración de control de acceso, garantía de identidad y registro con validez probatoria en implementaciones alineadas con el gobierno.

Las normas de aseguramiento de sitios y las normas sectoriales también actúan como filtros para las implementaciones de infraestructura crítica. Las evaluaciones de Aseguramiento Cibernético de Sistemas de Seguridad Física (CAPSS) de la Autoridad Nacional de Seguridad Protectora del Reino Unido (NPSA) ofrecen una vía de aseguramiento para los sistemas de seguridad física utilizados en entornos sensibles, reforzando las expectativas sobre la postura de ciberseguridad, la resiliencia y el aseguramiento de la cadena de suministro. En paralelo, la norma NFPA 3000 (edición de 2024) se cita cada vez más en la planificación de seguridad de instalaciones en EE. UU. y en la preparación ante incidentes, lo que respalda la demanda de capacidades PSIM que gestionan flujos de trabajo coordinados, documentación de incidentes e informes posteriores al evento en entornos con múltiples proveedores.

Análisis de la cadena de valor

La cadena de valor de PSIM comienza con los proveedores ascendentes de dispositivos y subsistemas de seguridad (videovigilancia, control de acceso, detección de intrusos, sistemas contra incendios y de edificios, y sensores IoT) que generan eventos y telemetría heterogéneos. Los proveedores de software PSIM principal operan en la capa de orquestación, donde los modelos de eventos estandarizados, las API abiertas y las bibliotecas de conectores determinan la velocidad de integración y la capacidad de normalizar datos para paneles de mando y control, gestión de casos y registros de auditoría. La implementación suele llevarse a cabo mediante integradores de sistemas y consultores especializados que realizan la evaluación del sitio, el diseño, la configuración de conectores, el mapeo de guías de flujo de trabajo y el endurecimiento de ciberseguridad, seguido de la validación en entornos operativos donde se requiere gestión de modo degradado y alta disponibilidad.

Aguas abajo, los servicios gestionados y de soporte generan cada vez más valor continuo al proporcionar monitoreo 24/7, triaje de incidentes, mantenimiento y aplicación de parches en instalaciones distribuidas, particularmente para operadores de transporte, gobierno e infraestructura crítica. Las asociaciones entre proveedores de plataformas adyacentes también actúan como facilitadores de canal. Por ejemplo, TKH Security y Nanodems (febrero de 2025) anunciaron una asociación estratégica para integrar su software VMS y PSIM, lo que ilustra cómo los acuerdos de interoperabilidad entre proveedores pueden reducir la fricción de integración para los compradores y acelerar las implementaciones de múltiples productos.

Panorama Competitivo

El mercado de gestión de información de seguridad física exhibe una fragmentación moderada, con líderes diversificados en automatización de edificios, proveedores especializados de gestión de información de seguridad física y proveedores de servicios de tecnología de la información compitiendo por la participación de cartera. Genetec, Johnson Controls y Hexagon aprovechan las relaciones arraigadas con los clientes y las redes de canales globales para proteger su posición establecida, agrupando suites de gestión de video y control de acceso en suscripciones empresariales. Los especialistas boutique como Qognify y CNL Software se diferencian a través de plantillas de dominio profundo y kits de herramientas de integración rápida que acortan el tiempo de obtención de valor en los sectores vertical de transporte y atención médica.

Las asociaciones estratégicas están acelerando las hojas de ruta de productos y el acceso al mercado. La alianza de CNL Software con Cepton incorpora la detección de perímetro 3D habilitada por LiDAR en su capa de orquestación, fortaleciendo las propuestas de valor para los perímetros de centros de datos y aeropuertos.[3]CNL Software, "El software de gestión de información de seguridad física IPSecurityCenter de CNL Software proporciona gestión de seguridad para un hospital sudafricano.", securityinformed.comLa adopción de la nube está catalizando la colaboración entre los editores de gestión de información de seguridad física y los proveedores de videovigilancia como servicio.

Las prioridades de inversión se concentran en torno a la mejora con inteligencia artificial y las arquitecturas nativas de la nube. Los proveedores están incorporando motores de inferencia en tiempo real, libros de jugadas automatizados y mantenimiento predictivo en las licencias base, creando vías de venta adicional hacia niveles de análisis avanzados. Simultáneamente, la migración a microservicios en contenedores acelera los ciclos de DevOps, permitiendo lanzamientos de funcionalidades quincenales que mantienen el ritmo con los paisajes de amenazas en rápida evolución.

Líderes de la Industria de Gestión de Información de Seguridad Física

Johnson Controls International PLC

Genetec Inc.

Qognify Inc.

Verint Systems Inc.

Vidsys Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La estandarización liderada por el gobierno y las adquisiciones formales de gran escala están creando espacio para los proveedores de PSIM que pueden documentar la interoperabilidad, los controles de ciberseguridad y la resiliencia en entornos de misión crítica. En junio de 2026, la Administración de Servicios Generales de EE. UU. publicó la ADM 3490.1, que establece normas mínimas de seguridad de referencia para los Sistemas de Videovigilancia (VSS) y los Sistemas de Detección de Intrusos (IDS) en instalaciones de propiedad federal. Esto eleva la importancia del monitoreo centralizado, la retención de evidencia y los flujos de trabajo alineados con las políticas en instalaciones de múltiples sitios. De manera similar, en abril de 2026 el Departamento de Estado de EE. UU. emitió una solicitud (19AQMM26N0033) buscando información de capacidad para una plataforma PSIM implementada globalmente que integre VMS empresarial, control de acceso, IDS y mapeo 3D con requisitos de alta disponibilidad (superior al 99,9% de tiempo de actividad). La solicitud señala la demanda de arquitecturas resilientes que respalden operaciones globales e integraciones complejas.

Las oportunidades tecnológicas y de implementación se concentran en la modularidad y la coherencia de los datos, en lugar de en la simple conectividad de dispositivos. Los compradores priorizan la interoperabilidad entre múltiples proveedores, los modelos de eventos estandarizados y una lógica operativa clara para reducir la dependencia de un solo proveedor e incorporar análisis en el borde de la red donde las limitaciones de latencia y ancho de banda restringen el procesamiento centralizado. Los proveedores capaces de demostrar autonomía local del sitio (operaciones en modo degradado), registros de auditoría listos para gobernanza y alineación normativa, incluidos los requisitos cibernéticos europeos y los regímenes de certificación nacionales como ANSSI en Francia, están mejor posicionados para convertir la demanda de sectores regulados en plantillas repetibles en centros de transporte, redes de salud y campus de infraestructura crítica.

Desarrollos recientes del sector

- Marzo de 2026: Johnson Controls presentó soluciones de control de acceso y vídeo de próxima generación en ISC West 2026, ampliando su cartera para implementaciones empresariales y comerciales. Los lanzamientos refuerzan la integración de extremo a extremo entre subsistemas de intrusión, acceso y video, mejorando la superficie de integración abordable para PSIM y flujos de trabajo de mando unificado en entornos de múltiples sitios.

- Febrero de 2026: Genetec anunció Cloudlink 2210, un dispositivo gestionado en la nube para implementaciones de seguridad física a escala empresarial, con envíos globales previstos a partir de mayo de 2026. La orientación del producto respalda arquitecturas híbridas al conectar dispositivos locales existentes con operaciones gestionadas en la nube, alineándose con la demanda de los compradores de una gestión centralizada sin reemplazo total de infraestructura.

- Marzo de 2025: Google Cloud amplió su Programa de Protección de Riesgos a 30 mercados de EMEA en asociación con Beazley y Chubb, vinculando las ofertas de seguros con implementaciones de seguridad y controles de riesgo. Este movimiento reforzó el papel del monitoreo verificable, la generación de informes y la automatización de controles como factores de adquisición, respaldando la adopción de PSIM en organizaciones reguladas y sensibles al riesgo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las plataformas de software PSIM que conectan la seguridad física y los sistemas relacionados de los edificios, y luego integran los eventos en una única interfaz de mando para monitoreo, correlación, flujos de trabajo de respuesta e informes.

Exclusiones de alcance: excluimos el hardware independiente, los sistemas de gestión de video puros y el software de gestión de identidad independiente que no se vende como parte de una plataforma PSIM.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Gestión de Video / Incidentes

- Integración de Control de Acceso

- Paneles de Mando y Control

- Gestión de Casos y Evidencias

- Servicios

- Profesionales (Consultoría, Diseño e Integración)

- Gestionados y de Soporte

- Soluciones

- Por Modelo de Despliegue

- Local

- Nube

- Híbrido

- Por Método de Integración

- Orquestación Basada en API

- Middleware / Capa de Adaptador

- Por Industria de Usuario Final

- BFSI

- Gobierno y Defensa

- Transporte y Logística

- Aeropuertos

- Puertos Marítimos

- Ferroviario y Metro

- Energía y Servicios Públicos

- Comercio Minorista

- Atención Médica

- Manufactura e Industrial

- Educación

- Tecnología de la Información y Telecomunicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado y sustentar los supuestos que posteriormente se pusieron a prueba en las entrevistas. Revisamos fuentes públicas como las directrices del DHS y del NIST de EE. UU., las estadísticas de seguridad pública del FBI y del BJS, las normas de seguridad en transporte y aviación cuando resultaba pertinente, y los organismos de normalización que influyen en la interoperabilidad de los sistemas de seguridad física.

También nos apoyamos en informes corporativos, presentaciones para inversores, portales de licitaciones y prensa de confianza para comprender los ciclos de compra, los patrones habituales de implementación y la forma en que el PSIM se empaqueta con servicios. En algunos casos, utilizamos suscripciones de pago para obtener datos financieros de empresas e inteligencia de noticias, bases de datos de patentes para seguir la orientación de los productos, y bases de datos de contratos y licitaciones para identificar proyectos de centros de mando de mayor envergadura y el calendario de renovación. Estos ejemplos no son exhaustivos, y se consultaron muchas otras fuentes para recopilar datos, validar supuestos y aclarar dudas pendientes.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas breves con compradores de PSIM, integradores de sistemas y líderes de producto y de entrega que gestionan las implementaciones y renovaciones de plataformas. Las respuestas de los encuestados se utilizaron para confirmar qué se considera ingreso de PSIM (licencia, suscripción, análisis integrado y servicios de configuración estrechamente empaquetados), y para poner a prueba el impulso regional en APAC, EMEA y América antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos de nivel C: 13% | APAC: 51% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 35% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 52% | América: 20% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda de PSIM abordable a partir de las señales de gasto en software de seguridad física y la proporción de sitios que necesitan correlación de eventos multisistema, seguido de comprobaciones de adopción regional. Una vez formada la cifra general, la corroboramos con aproximaciones selectivas de abajo hacia arriba, como tamaños de operaciones muestreados de verificaciones del canal de integradores, niveles habituales de licencia o suscripción para centros de mando, y una consolidación de verificación de los ingresos de los proveedores donde las divulgaciones lo permiten.

Los datos clave que influyen en el modelo incluyen la base instalada de sistemas de videovigilancia y control de acceso que se están unificando, el ritmo de las actualizaciones hacia centros de mando centralizados, la preferencia por la nube frente a las instalaciones locales, la evolución media de los precios de las plataformas (mezcla de licencia a suscripción) y la proporción de proyectos vinculados a infraestructura crítica y centros de transporte. Cuando los datos son escasos, las brechas se abordan mediante rangos que se estrechan utilizando la retroalimentación de las entrevistas, para luego volver a verificarse frente a los patrones de adquisición y los plazos de implementación.

Para la previsión, utilizamos análisis de escenarios con un caso central guiado por la rapidez con que los grandes sitios estandarizan los flujos de trabajo, cómo se acortan o alargan los ciclos de adquisición, y cómo aumenta con el tiempo la mezcla de suscripciones. Los escenarios se ajustan luego por región según el ritmo local de digitalización y la visibilidad de financiación de los programas compartida por los encuestados primarios.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación a través de señales independientes, incluidos los comentarios de los proveedores, la actividad de licitaciones y los volúmenes implícitos de implementaciones de grandes centros de mando. Se marcan los valores atípicos cuando las tasas de crecimiento o los supuestos de precios se desvían de lo descrito por los entrevistados, y esos puntos se revisan nuevamente antes de la aprobación final.

Se sigue un proceso de revisión de varias etapas, en el que otro analista verifica las reglas de alcance, los cálculos y si los datos se alinean con los patrones de adopción conocidos. Si un supuesto clave cambia o persiste una brecha significativa, volvemos a contactar a las fuentes para resolverla. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos importantes afectan a los presupuestos, las regulaciones o los plazos de implementación, y se completa una revisión final de actualidad justo antes de la entrega.

Tamaño del mercado de gestión de información de seguridad física de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados del mercado de PSIM a menudo difieren porque los equipos trazan la línea en torno a distintos elementos de ingresos y luego aplican diferentes velocidades de adopción a las implementaciones en sitios de gran escala. También surgen diferencias cuando el año base no es el mismo, o cuando el momento de la conversión de divisas y el tratamiento de la inflación no se indican con claridad.

La principal brecha surge de si se incluyen o no en el total plataformas adyacentes como los VMS independientes y las herramientas de identidad. Mordor Intelligence contabiliza el PSIM únicamente cuando la plataforma constituye la capa de correlación de eventos y mando, y los servicios relacionados son inseparables del contrato de la plataforma. Otro factor determinante es la rapidez con que se supone que las suscripciones sustituirán a las licencias, lo cual puede elevar rápidamente la previsión si el incremento por renovación se aplica sin comprobaciones frente a los ciclos de adquisición y los plazos de implementación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,24 mil millones de USD (2026) | |

| Consultora Global A | 3,72 mil millones de USD (2024) | Utiliza un año base diferente y parece contabilizar un alcance de programa de ciudad inteligente más amplio, lo que puede incluir software y servicios de proyecto adyacentes más allá de la capa de mando de PSIM. |

| Conjunto de datos del sector B | 4,86 mil millones de USD (2024) | Reportado dentro de un contexto más amplio de sistemas de seguridad física, lo que puede inflar los totales cuando el PSIM se agrupa con categorías vecinas de software de sistemas y no se separa por función de plataforma. |

La dispersión en la tabla se explica principalmente por la amplitud del alcance y la alineación de los años, más que por simples diferencias de cálculo. Al mantener los ingresos vinculados a la funcionalidad de la plataforma PSIM, y al comprobar los supuestos de adopción y precios frente a la retroalimentación de compradores e integradores, los pasos de dimensionamiento se mantienen trazables y repetibles para futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el fuerte crecimiento del mercado de gestión de información de seguridad física?

La orquestación unificada de sensores, los mandatos regulatorios más estrictos y el análisis habilitado por inteligencia artificial están persuadiendo a los operadores a reemplazar las herramientas aisladas con plataformas de mando integradas que mejoran el cumplimiento y la mitigación de riesgos.

¿Qué región crecerá más rápido entre 2026 y 2031?

Se prevé que Asia registre una CAGR del 17,25%, impulsada por USD 1,7 billones en proyectos de infraestructura de transporte y amplios programas de ciudades inteligentes.

¿Por qué los servicios gestionados están ganando terreno dentro de la industria de gestión de información de seguridad física?

Las organizaciones que carecen de centros de operaciones de seguridad disponibles las 24 horas del día, los 7 días de la semana, externalizan el monitoreo y la respuesta a incidentes a los proveedores de servicios, intercambiando altos desembolsos de capital por gastos operativos predecibles.

¿Cómo están influyendo las nuevas regulaciones en la adopción de plataformas?

Marcos como la Directiva NIS2 de la UE y los mandatos de la CISA de EE. UU. imponen fuertes penalidades por incumplimiento, lo que lleva a los operadores de infraestructura crítica a desplegar capacidades automatizadas de documentación y notificación de incidentes.

¿Qué desafíos ralentizan los despliegues de gestión de información de seguridad física?

Las altas tarifas iniciales de licenciamiento y la necesidad de integrar sistemas analógicos heredados pueden extender los plazos de los proyectos hasta en un 60% e inflar los costos en aproximadamente un 35%, particularmente en instalaciones maduras.

Última actualización de la página el: