Tamaño y Participación del Mercado de Seguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad por Mordor Intelligence

El tamaño del mercado de seguridad fue valorado en 26.130 millones de USD en 2025 y se estima que crecerá desde 28.750 millones de USD en 2026 hasta alcanzar los 46.390 millones de USD en 2031, a una CAGR del 10,04% durante el período de previsión (2026-2031). El mayor enfoque a nivel ejecutivo en la arquitectura de Confianza Cero, la fusión de defensas físicas y cibernéticas, y la rápida adopción de análisis habilitados por IA anclan la trayectoria de crecimiento. Las empresas están rediseñando las estrategias de protección en torno a la identidad, la verificación continua y la conciencia situacional en tiempo real, retirando los controles aislados que antes dividían a los guardias, las cámaras y los cortafuegos. El gasto también sigue la expansión de la superficie de amenaza creada por las redes 5G, la digitalización de infraestructuras críticas y los proyectos de perímetro resistentes al clima. Mientras tanto, la escasez de semiconductores y las normas de residencia de datos añaden presiones de costos que favorecen a los proveedores capaces de ofrecer modelos de implementación flexibles e informes de cumplimiento creíbles. Como resultado, el mercado de seguridad recompensa ahora a las plataformas que convergen hardware, software y servicios gestionados en un tejido de gestión de riesgos coherente.

Conclusiones Clave del Informe

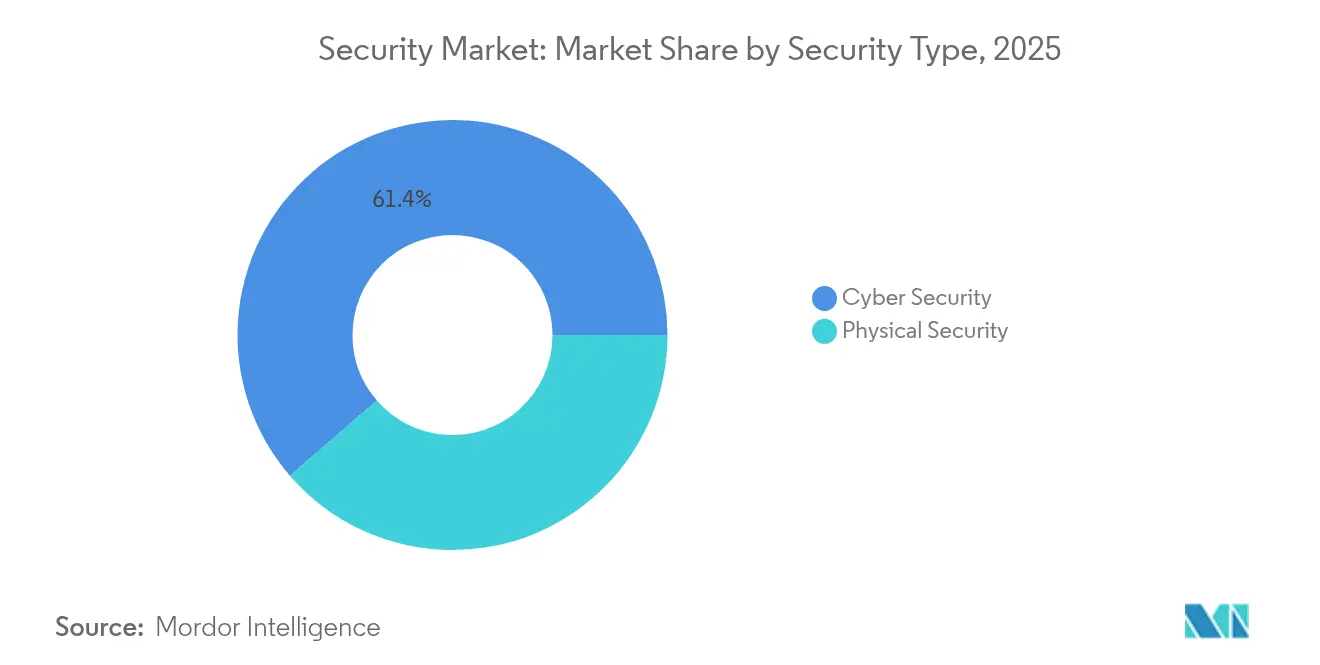

- Por tipo de seguridad, la Ciberseguridad representó el 61,35% de la participación del mercado de seguridad en 2025, mientras que la Seguridad en la Nube se proyecta que se expandirá a una CAGR del 11,33% hasta 2031.

- Por vertical de usuario final, el Gobierno y el Sector Público representaron el 24,58% de la participación en ingresos del mercado de seguridad en 2025; el sector Sanitario está previsto que crezca más rápido a una CAGR del 10,26% hasta 2031.

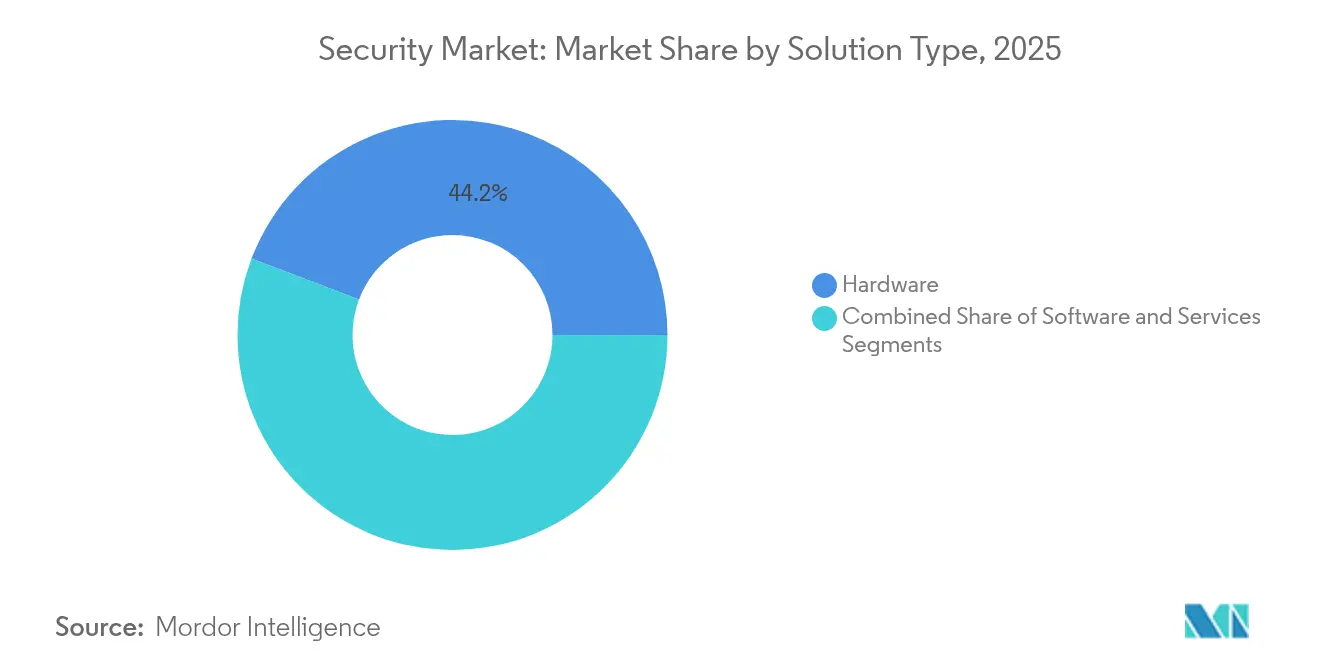

- Por tipo de solución, el Hardware representó el 44,22% del tamaño del mercado de seguridad en 2025, mientras que los Servicios avanzan a una CAGR del 10,78% hasta 2031.

- Por tipo de implementación, los modelos En Sitio retuvieron el 70,12% del tamaño del mercado de seguridad en 2025; las implementaciones Basadas en la Nube muestran el mayor crecimiento con una CAGR del 11,02% hasta 2031.

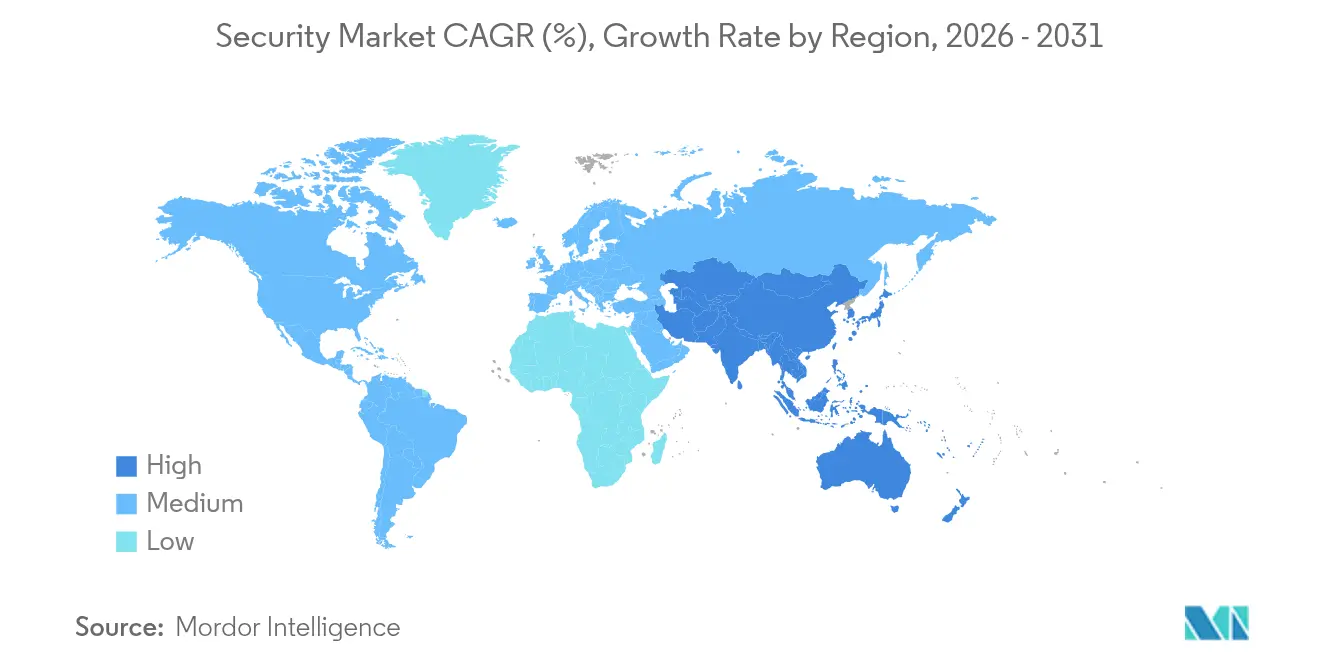

- Por geografía, América del Norte lideró con el 37,58% de la participación del mercado de seguridad en 2025; se proyecta que Asia-Pacífico registre una CAGR del 10,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Convergencia de plataformas de seguridad física y cibernética | +2.1% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Análisis de vídeo habilitado por IA que reduce las falsas alarmas | +1.8% | América del Norte, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos nacionales de Confianza Cero | +2.3% | América del Norte, con efecto en países aliados | Corto plazo (≤ 2 años) |

| Rápido despliegue de 5G que expone nuevas superficies de ataque | +1.4% | Núcleo de Asia-Pacífico, con implicaciones globales | Mediano plazo (2–4 años) |

| Proyectos de perímetro resistentes al clima | +0.9% | Europa costera y Costa Este de EE. UU. | Largo plazo (≥ 4 años) |

| Requisitos de seguros para la detección verificada de intrusiones | +1.2% | Mercados desarrollados | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Convergencia de Plataformas de Seguridad Física y Cibernética en Infraestructuras Críticas

Los centros de operaciones de seguridad unificados integran registros de lectores de tarjetas, transmisiones de vídeo y telemetría de red para detectar patrones de amenazas entre dominios, una capacidad destacada por la guía de 2022 de la CISA que indica que los programas convergentes detectan incidentes un 34% más rápido que los equipos aislados.[1]CISA "Agencia de Seguridad de Infraestructura y Ciberseguridad de EE. UU. "Orden Ejecutiva sobre la Mejora de la Ciberseguridad Nacional,"cisa.gov Las empresas de servicios públicos de energía ahora mapean el acceso físico a las zonas de red exigidas por NERC CIP, generando registros de auditoría que simplifican los informes regulatorios. Los Laboratorios Nacionales Sandia proyectan que los ataques ciberfísicos combinados representarán el 40% de las brechas en infraestructuras críticas para 2027, acelerando la demanda de plataformas que correlacionen datos de sensores en ambos dominios.

Análisis de Vídeo Habilitado por IA que Reduce las Falsas Alarmas y los Costos de Vigilancia

Las cámaras de borde que ejecutan modelos de aprendizaje profundo filtran el movimiento inofensivo, reduciendo las tasas de falsas alarmas hasta en un 70% y permitiendo a los clientes reducir las horas de vigilancia entre un 25% y un 40% sin sacrificar la vigilancia.[2]PhilArchive, "Sistema de Videovigilancia Inteligente Basado en IA,"philarchive.org La adquisición de Stealth Monitoring por parte de GardaWorld fusionó ocho centros de monitoreo y 2.000 analistas en una red impulsada por IA que desplaza el gasto de las patrullas rutinarias al análisis predictivo. Las superposiciones de gemelos digitales mejoran aún más la conciencia situacional al simular escenarios de riesgo antes de que se materialice un incidente.

Mandatos Nacionales de Confianza Cero que Aceleran las Inversiones en Acceso Seguro

La Orden Ejecutiva 14028 obliga a las agencias federales de EE. UU. a adoptar autenticación resistente al phishing, cifrar el tráfico DNS y HTTP, y establecer una línea base de salud de los endpoints antes del año fiscal 2024, un calendario recogido en la hoja de ruta de implementación del DHS.[3]DHS de EE. UU., "Estrategia de Implementación de Confianza Cero,"dhs.gov Los contratistas privados replican estos requisitos para seguir siendo elegibles para los contratos gubernamentales. La CISA informa que el 76% de las agencias que utilizan servicios compartidos de Confianza Cero mejoraron el tiempo medio de detección en al menos un 20% en 2024.

Rápido Despliegue de 5G que Expone Nuevas Superficies de Ataque en Asia

El 5G independiente introduce arquitecturas basadas en servicios que heredan las vulnerabilidades del 4G al tiempo que añade vías como los túneles GTP-U. SecurityGen documenta fallos de reflexión de paquetes que permiten la denegación de servicio y el secuestro de sesiones en implementaciones de 5G privado. Trend Micro señala que la segmentación mal configurada permite a actores externos pivotar hacia redes IoT y OT, ampliando la superficie de amenaza.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Leyes de residencia de datos que complican los centros de operaciones de seguridad globales | −1.6% | UE, multinacionales globales | Mediano plazo (2–4 años) |

| Restricciones en el suministro de semiconductores | −1.3% | Mundial, agudo en APAC | Corto plazo (≤ 2 años) |

| Alto gasto de capital para perímetros multisensor | −0.8% | África y América Latina | Largo plazo (≥ 4 años) |

| Escasez de talento que infla los precios de los servicios | −1.1% | APAC y América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Leyes de Residencia de Datos que Complican las Implementaciones Globales de Centros de Operaciones de Seguridad

La sentencia Schrems II invalidó el Escudo de Privacidad UE-EE. UU., obligando a los centros de operaciones de seguridad a segregar los datos personales por región o adoptar medidas complementarias costosas como el cifrado del lado del cliente y la seudonimización. Los operadores que gestionan el RGPD, la PIPL de China y los estatutos indios emergentes se enfrentan a registros fragmentados y ciclos analíticos más largos, lo que socava el intercambio de inteligencia sobre amenazas. AWS argumenta que la localización hace poco para detener los exploits remotos, pero las empresas siguen incurriendo en costos adicionales de infraestructura y legales.

Restricciones en el Suministro de Semiconductores que Retrasan las Actualizaciones de Hardware de Borde

El huracán Helene suspendió la producción de cuarzo ultrapuro de Spruce Pine durante cuatro semanas en 2024, interrumpiendo la materia prima más crítica para la óptica de litografía y retrasando la producción de sensores de cámara varios trimestres. Las restricciones de exportación en curso sobre chips de IA, junto con las limitaciones de China sobre las exportaciones de galio, amplían los plazos de entrega para la sustitución de dispositivos perimetrales, lo que lleva a los integradores a priorizar las conversiones definidas por software sobre las actualizaciones de hardware.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguridad: El Dominio Cibernético se Encuentra con la Aceleración en la Nube

La Ciberseguridad contribuyó con el 61,35% al mercado de seguridad en 2025, respaldada por la intensificación de la actividad de ransomware y el espionaje patrocinado por estados. Dentro de este paraguas, los controles de red y de endpoints siguen siendo fundamentales, aunque la Seguridad en la Nube está en camino de alcanzar una CAGR del 11,33%, lo que refleja el giro hacia arquitecturas centradas en la identidad a medida que las cargas de trabajo se desplazan hacia SaaS e IaaS. Se proyecta que el tamaño del mercado de seguridad para la Seguridad en la Nube se expanda desde 6.600 millones de USD en 2025 hasta 12.550 millones de USD en 2031. La Seguridad Física persiste en instalaciones de alto riesgo, y la creciente superposición entre la gestión de credenciales y los feeds de datos de SIEM impulsa las soluciones híbridas. Los análisis impulsados por IA que fusionan la salida de cámaras con metadatos de red encabezan ahora la mayoría de las hojas de ruta de los proveedores, reforzando el impulso de convergencia.

El endurecimiento de redes y la microsegmentación sustentan las implementaciones de Confianza Cero en defensa y aeroespacial, mientras que las herramientas de seguridad de aplicaciones escalan en respuesta a los ataques a la cadena de suministro de software. Las suites de seguridad de la información combinan el descubrimiento, la clasificación y la gestión de derechos de datos para los informes de cumplimiento bajo el RGPD y la HIPAA. En el lado físico, los envíos de videovigilancia integran chips de IA en el borde que filtran las escenas antes de la transmisión, reduciendo el ancho de banda hasta en un 60%. Los despliegues de seguridad perimetral a lo largo de nuevas estructuras de protección costera ilustran cómo los dispositivos físicos deben ahora vincularse directamente con los paneles de control de los centros de operaciones de seguridad para una respuesta unificada a incidentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: Liderazgo Gubernamental en Medio del Auge Sanitario

El Gobierno y el Sector Público retuvieron el 24,58% del mercado de seguridad en 2025, ya que las agencias se apresuraron a alcanzar los hitos de Confianza Cero estipulados por la Orden Ejecutiva 14028. El tamaño del mercado de seguridad para el segmento alcanzó los 6.420 millones de USD en 2025 y se prevé que supere los 11.280 millones de USD en 2031. El sector Sanitario, sin embargo, avanza a una CAGR del 10,26%, impulsado por 725 brechas importantes reportadas en 2023 y una cadencia de ataque cada 7 minutos. Los hospitales ahora asignan hasta el 15% de los presupuestos de TI a la ciberseguridad, un aumento que sostiene una demanda de dos dígitos para plataformas de detección de redes y visibilidad de dispositivos médicos.

Las empresas comerciales mantienen asignaciones considerables para proteger a las fuerzas de trabajo distribuidas y la propiedad intelectual. Los operadores de infraestructuras críticas (servicios públicos, aeropuertos, puertos) cofinancian centros de mando integrados que combinan la telemetría SCADA con datos de acceso físico. Los consejos educativos, impulsados por las filtraciones de datos de estudiantes, elevan la cobertura de monitoreo de endpoints, mientras que los compradores residenciales adoptan de manera constante paquetes de cerraduras inteligentes y cámaras de timbre combinados con servicios de grabación en la nube.

Por Tipo de Solución: La Base de Hardware Apoya el Crecimiento de los Servicios

El Hardware capturó el 44,22% de la participación del mercado de seguridad en 2025, lo que refleja la necesidad continua de cámaras, lectores de tarjetas, cortafuegos y dispositivos dedicados para anclar los controles fundamentales. Los Servicios, sin embargo, registran una CAGR del 10,78% a medida que las empresas externalizan el monitoreo de Nivel 1, la respuesta a incidentes y la gestión del cumplimiento. Se espera que el tamaño del mercado de seguridad para los Servicios aumente desde 9.070 millones de USD en 2025 hasta 16.720 millones de USD en 2031. Los avances en Software se centran en motores de orquestación y correlación basados en IA que mejoran la productividad de los analistas y cierran las brechas de cobertura creadas por puestos vacantes.

Los retrasos en chips de la era pandémica amplificaron el interés en los cortafuegos virtualizados que se ejecutan en hardware x86 estándar, extendiendo el hardware existente mientras los clientes esperan el nuevo silicio. Mientras tanto, los proveedores empaquetan consultoría, búsqueda de amenazas y acceso a centros de operaciones de seguridad 24×7 en paquetes de suscripción que alinean el costo con la exposición al riesgo. El auge de los Servicios gana mayor impulso a medida que los suscriptores de ciberseguros exigen manuales de procedimientos documentados y certificaciones de terceros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Implementación: Estabilidad En Sitio en Medio de la Transición a la Nube

Las implementaciones en sitio representaron el 70,12% del tamaño del mercado de seguridad en 2025, lo que refleja las normas arraigadas de soberanía de datos entre los operadores de defensa, finanzas y sanidad. Las alternativas basadas en la nube, sin embargo, se aceleran a una CAGR del 11,02% gracias al consumo escalable, los parches automáticos y la integración a nivel de API. Los esquemas híbridos dominan en las empresas maduras: las cargas de trabajo de alta sensibilidad permanecen en sitio, mientras que los registros menos críticos y los procesos analíticos se desplazan hacia SaaS.

Los debates regulatorios tras Schrems II empujan a las multinacionales hacia centros de datos regionales, lo que lleva a los proveedores a lanzar zonas de "nube soberana" certificadas para el cumplimiento local. Los proveedores que responden con pilas de seguridad en contenedores permiten a los clientes reimplementar el mismo código base en metal desnudo, nube privada y regiones de hiperescala, facilitando la migración sin reescribir los conjuntos de políticas.

Análisis Geográfico

América del Norte mantuvo el 37,58% de la participación del mercado de seguridad en 2025, respaldada por asignaciones federales de ciberseguridad de 9.800 millones de USD y proyectos de resiliencia costera a gran escala como el muro de la Península de Charleston, que incorpora redes de monitoreo multisensor. Las agencias de EE. UU. impulsan el volumen de controles centrados en la identidad, mientras que los contratistas privados adoptan los mismos marcos para preservar la elegibilidad en las licitaciones. El plan de infraestructuras críticas de Canadá destina sistemas ampliados de detección de intrusiones perimetrales para oleoductos y puertos, y el auge del nearshoring en México eleva la demanda de vigilancia en fábricas y almacenes.

Se espera que Asia-Pacífico registre la CAGR más rápida del 10,56% hasta 2031, impulsada por agresivos despliegues de 5G y pilotos de redes privadas dedicadas en centros de fabricación y logística. La iniciativa china "Datos del Este, Cómputo del Oeste" desencadena nuevas construcciones de centros de operaciones de seguridad en provincias del interior, mientras que el mercado XDR de Japón alcanzó los 3.700 millones de JPY (25,2 millones de USD) en 2024, con Secureworks manteniendo una participación del 48,6%. El programa de resiliencia costera de India de 130,27 millones de USD integra sensores de vallas inteligentes y radares de detección de drones para proteger ecosistemas críticos. Los países de la ASEAN priorizan los centros de mando de ciudades inteligentes, y Australia avanza en las pruebas obligatorias de ciberresiliencia de infraestructuras críticas.

Panorama Competitivo

El mercado de seguridad exhibe una fragmentación moderada, aunque la consolidación se está acelerando a medida que los proveedores se apresuran a ensamblar ecosistemas de extremo a extremo. La adquisición de OnSolve por parte de GardaWorld por 60 millones de USD añade software de gestión de crisis a su red de inteligencia Crisis24, empaquetando la conciencia de riesgos, la respuesta física y el monitoreo digital en una sola suscripción. Anteriormente, la empresa absorbió Stealth Monitoring para incorporar análisis de IA en ocho centros de mando, posicionándose para servicios de vigilancia basados en resultados. Las 24 adquisiciones de Allied Universal desde 2022 y la prevista OPI en 2026 subrayan la prima de escala que ahora se recompensa en la vigilancia de alto volumen combinada con la habilitación tecnológica.

Los actores tecnológicos amplían su alcance mediante adquisiciones específicas. Palo Alto Networks se adentró en las herramientas de seguridad de modelos al adquirir Protect AI, reconociendo que las cargas de trabajo de IA necesitan defensas específicas. La compra de Dedrone por parte de Axon inyecta análisis de detección de drones en las suites de seguridad pública, preparando a las agencias para las amenazas aéreas emergentes. Las oportunidades de espacio en blanco permanecen en torno a la seguridad adaptada al clima, los servicios gestionados de seguridad OT y la automatización del cumplimiento, segmentos donde los especialistas ágiles pueden ocupar posiciones de nicho antes de que los titulares integren características similares.

La volatilidad de la cadena de suministro eleva a las empresas con fuentes de aprovisionamiento diversificadas o reservas de inventario. La escasez de semiconductores limita la capacidad de los proveedores de cámaras más pequeños para cumplir con los compromisos de plazos de entrega, mientras que los grandes integradores precompran obleas y líneas de reflujo para mantener la continuidad de la entrega. La escasez de talento inclina aún más el campo hacia los proveedores con presencia global en centros de operaciones de seguridad e inversiones en automatización que reducen las ratios de analistas por dispositivo.

Líderes de la Industria de Seguridad

Verkada Inc.

Honeywell International Inc.

Genetec Inc.

HID Global Corporation

Palo Alto Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: GardaWorld completó la adquisición de OnSolve, fusionando la gestión de eventos críticos con Crisis24 para ofrecer servicios de gestión de riesgos impulsados por IA a través de 132.000 profesionales.

- Enero de 2025: La Orden Ejecutiva 14144 reforzó los mandatos de Confianza Cero, añadiendo autenticación resistente al phishing y controles de riesgo de terceros para las agencias federales.

- Diciembre de 2024: Allied Universal adquirió Unified Command, profundizando en el análisis de seguridad de eventos de cara a su OPI de 2026.

- Noviembre de 2024: GardaWorld finalizó el acuerdo con Stealth Monitoring, integrando ocho centros de monitoreo en su plataforma ECAMSECURE para la prevención proactiva de amenazas.

Alcance del Informe Global del Mercado de Seguridad

El mercado global de seguridad abarca una amplia gama de soluciones diseñadas para proteger activos físicos y digitales. Incluye sistemas de seguridad física como control de acceso, videovigilancia y detección de intrusiones, así como medidas de ciberseguridad como la protección de redes, la seguridad de endpoints y la seguridad en la nube. El mercado sirve a diversos sectores, incluidos el gobierno, el comercial, el industrial, el residencial y las infraestructuras críticas. Las tecnologías clave que impulsan el mercado incluyen la IA, el IoT y la biometría.

El estudio rastrea los ingresos generados por la venta de productos y servicios de seguridad por parte de diversos fabricantes y proveedores de servicios en todo el mundo. También rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales fabricantes que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los distintos segmentos del mercado.

El mercado de seguridad está segmentado por tipo de seguridad (seguridad física [control de acceso, videovigilancia, detección de intrusiones y seguridad perimetral], ciberseguridad [seguridad de redes, seguridad de endpoints, seguridad de aplicaciones, seguridad en la nube y seguridad de la información]), vertical de usuario final (gobierno y sector público, comercial, industrial, residencial, sanitario, educativo e infraestructuras críticas), tipo de solución (hardware, software y servicios), tipo de implementación (en sitio y basado en la nube) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Seguridad Física | Control de Acceso |

| Videovigilancia | |

| Detección de Intrusiones | |

| Seguridad Perimetral | |

| Ciberseguridad | Seguridad de Redes |

| Seguridad de Endpoints | |

| Seguridad de Aplicaciones | |

| Seguridad en la Nube | |

| Seguridad de la Información |

| Gobierno y Sector Público |

| Comercial |

| Industrial |

| Residencial |

| Sanitario |

| Educativo |

| Infraestructuras Críticas |

| Hardware |

| Software |

| Servicios |

| En Sitio |

| Basado en la Nube |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Seguridad | Seguridad Física | Control de Acceso | |

| Videovigilancia | |||

| Detección de Intrusiones | |||

| Seguridad Perimetral | |||

| Ciberseguridad | Seguridad de Redes | ||

| Seguridad de Endpoints | |||

| Seguridad de Aplicaciones | |||

| Seguridad en la Nube | |||

| Seguridad de la Información | |||

| Por Vertical de Usuario Final | Gobierno y Sector Público | ||

| Comercial | |||

| Industrial | |||

| Residencial | |||

| Sanitario | |||

| Educativo | |||

| Infraestructuras Críticas | |||

| Por Tipo de Solución | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Implementación | En Sitio | ||

| Basado en la Nube | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguridad?

El mercado de seguridad generó 28.750 millones de USD en 2026 y se proyecta que alcance los 46.390 millones de USD en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado de seguridad?

La Seguridad en la Nube se está expandiendo a una CAGR del 11,33% a medida que las organizaciones migran hacia arquitecturas centradas en la identidad.

¿Por qué América del Norte lidera el mercado de seguridad?

Los mandatos federales de Confianza Cero, los considerables presupuestos de ciberseguridad y los proyectos de infraestructura resistentes al clima sustentan la participación del 37,58% de América del Norte.

¿Cómo afecta la escasez de semiconductores a las implementaciones de seguridad?

Las restricciones de suministro retrasan las actualizaciones de cámaras y sensores, lo que lleva a los compradores a favorecer las soluciones definidas por software hasta que el nuevo hardware esté disponible.

Última actualización de la página el: