Tamaño y Cuota del Mercado de Hardware de Control de Acceso de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

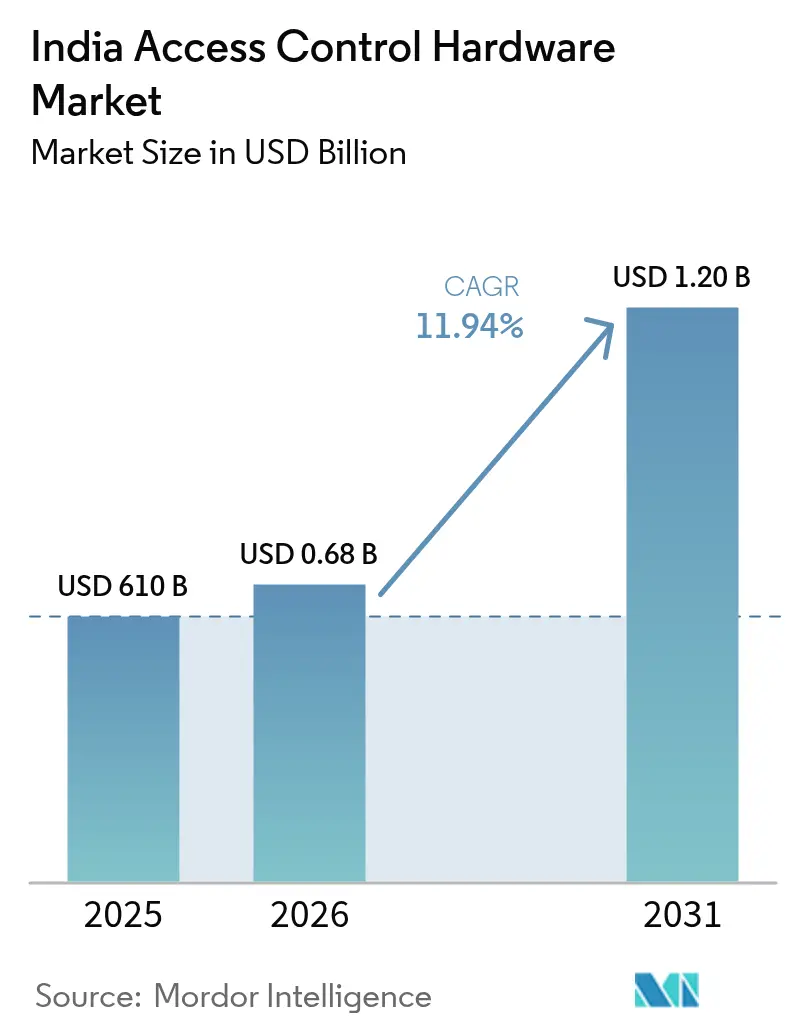

| Tamaño del mercado en el año base (2025) | 610 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hardware de Control de Acceso de India por Mordor Intelligence

El tamaño del mercado de hardware de control de acceso de India en 2026 se estima en USD 682,83 millones, creciendo desde el valor de 2025 de USD 610 millones con proyecciones para 2031 que muestran USD 1,2 mil millones, creciendo a una CAGR del 11,94% durante 2026-2031. Esta rápida expansión se origina en los programas soberanos de identidad digital, la duplicación de la capacidad interna de centros de datos y la Misión de Ciudades Inteligentes, que en conjunto generan una demanda sostenida de lectores de tarjetas, paneles biométricos, controladores y cerraduras electrónicas en los sectores público y privado.[1]Ministerio de Vivienda y Asuntos Urbanos, "Misión de Ciudades Inteligentes Extendida Hasta Marzo de 2025," Oficina de Información de Prensa, pib.gov.in Los proveedores se benefician de los incentivos de Fabricación en India que acortan los tiempos de entrega de componentes, mientras que la caída de los precios de venta promedio de las cerraduras inteligentes habilitadas para el Internet de las Cosas impulsa la adopción residencial. La Dirección Maestra del Banco de la Reserva de India de 2024 exige que los bancos y operadores de pagos implementen autenticación multifactor en salas de servidores, impulsando la demanda de cerraduras con alertas de manipulación y lectores biométricos.[2]Banco de la Reserva de India, "Dirección Maestra sobre el Marco de TI para Operadores de Sistemas de Pago," rbi.org.in Mientras tanto, las fragmentadas normas de contratación pública estatales elevan los costos de integración; sin embargo, la reciente estandarización del Portal del Mercado Electrónico del Gobierno (GeM) reduce los ciclos de licitación, permitiendo a los municipios más pequeños adoptar hardware que anteriormente estaba limitado a proyectos metropolitanos.

Conclusiones Clave del Informe

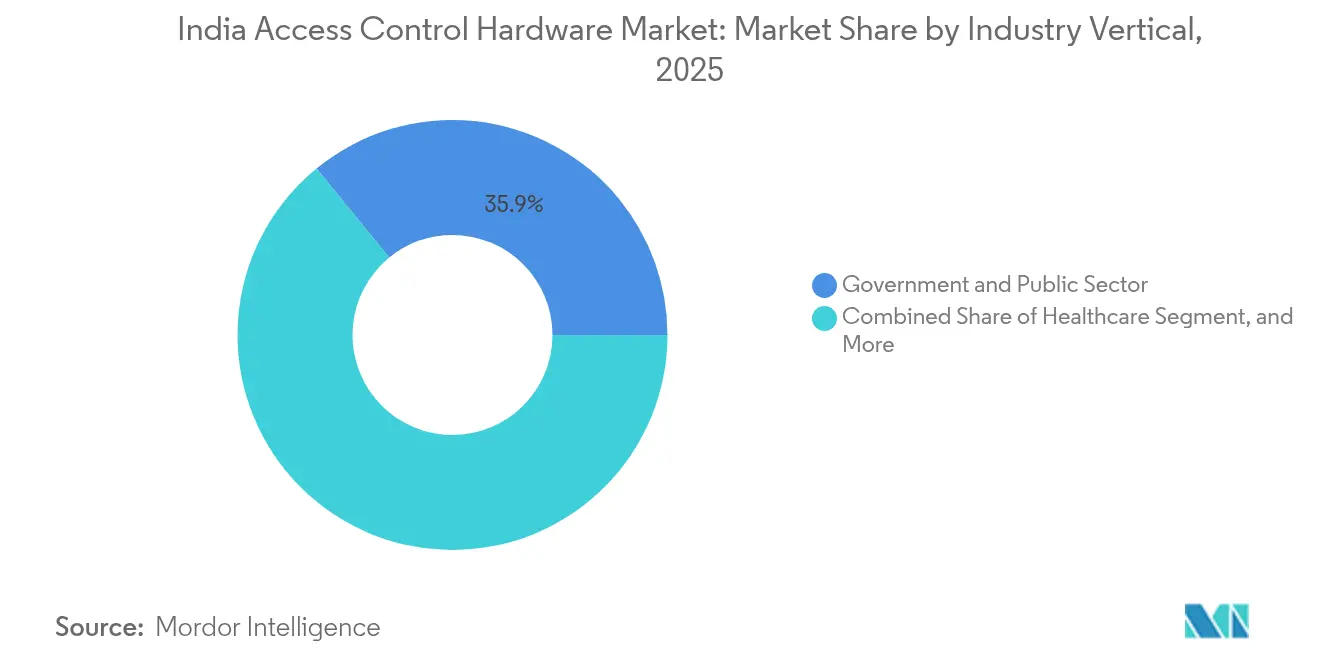

- Por sector industrial, el segmento de Gobierno y Sector Público mantuvo una cuota del 35,90% del mercado de hardware de control de acceso de India en 2025, mientras que el segmento de Salud avanza a una CAGR del 14,72% hasta 2031.

- Por tipo de producto, los lectores de tarjetas lideraron con una cuota de ingresos del 43,20% del mercado de hardware de control de acceso de India en 2025; se prevé que los lectores biométricos se expandan a una CAGR del 13,98% hasta 2031.

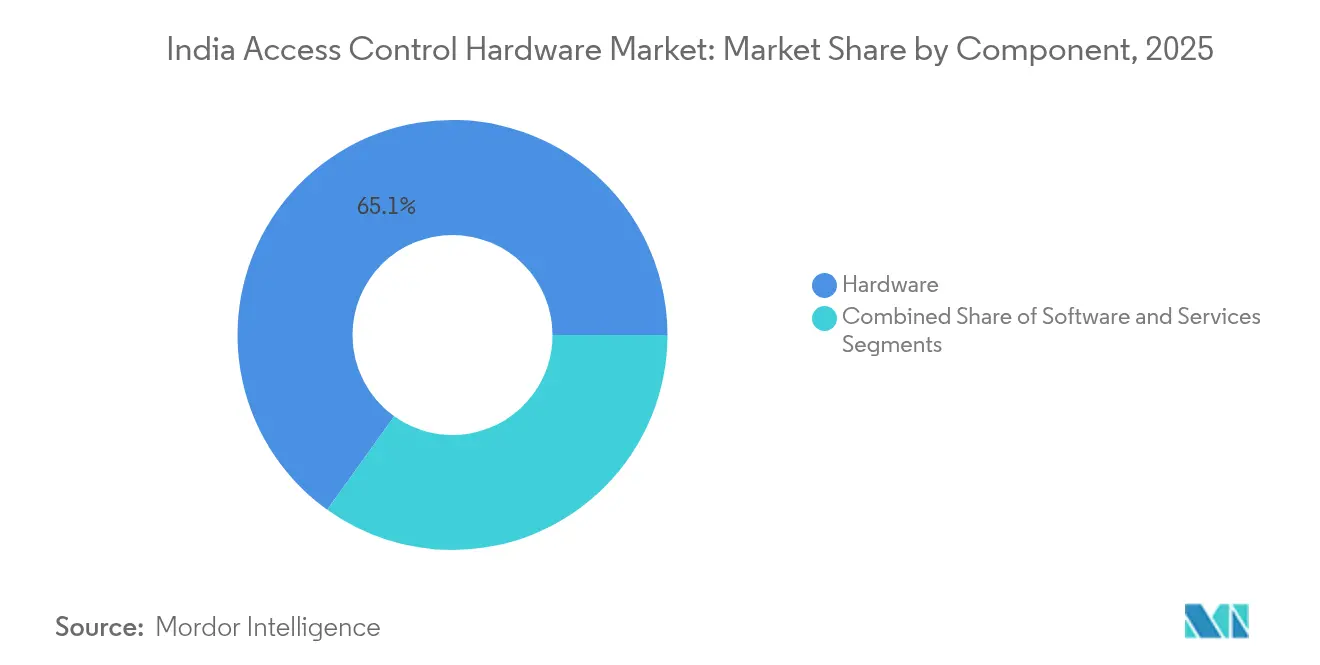

- Por componente, el hardware representó el 65,10% del tamaño del mercado de hardware de control de acceso de India en 2025; sin embargo, se espera que los servicios representen el segmento de más rápido crecimiento a una CAGR del 13,05% desde 2025 hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hardware de Control de Acceso de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del Gasto del Gobierno en Seguridad Pública para Ciudades Inteligentes | +2.1% | Nacional, con ganancias tempranas en ciudades de Nivel 1 y Nivel 2 bajo la Misión de Ciudades Inteligentes | Mediano plazo (2-4 años) |

| Adopción Creciente de Credenciales Móviles y Gestión de Acceso Basada en la Nube | +1.8% | Nacional, concentrada en centros de TI y Telecomunicaciones (Bengaluru, Hyderabad, Pune, NCR) | Corto plazo (≤2 años) |

| Rápido Crecimiento de la Biometría Sin Contacto en los Lugares de Trabajo Pospandemia | +2.3% | Nacional, acelerado en metrópolis y capitales estatales con alta densidad de oficinas | Corto plazo (≤2 años) |

| Expansión de la Infraestructura de Centros de Datos que Demanda Hardware de Alta Seguridad | +2.0% | Nacional, liderado por Maharashtra, Tamil Nadu, Telangana, Haryana | Mediano plazo (2-4 años) |

| Caída de los Precios de Venta Promedio de las Cerraduras Inteligentes con Internet de las Cosas que Impulsan la Adopción Residencial | +1.4% | Núcleos urbanos (Mumbai, Delhi, Bengaluru, Chennai, Kolkata) | Largo plazo (≥4 años) |

| Incentivos de Fabricación en India que Catalizan la Manufactura Local de Hardware | +1.7% | Nacional, con clústeres de manufactura en Gujarat, Tamil Nadu, Karnataka | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto del Gobierno en Seguridad Pública para Ciudades Inteligentes

La extensión de la Misión de Ciudades Inteligentes asignó INR 48.000 crore (USD 5,76 mil millones) hasta marzo de 2025 e instaló más de 83.000 cámaras de circuito cerrado de televisión (CCTV) además de centros integrados de mando y control en 100 ciudades. Los municipios han avanzado de cámaras pasivas a la verificación activa de identidad, adquiriendo lectores de tarjetas, torniquetes biométricos y cerraduras electrónicas para edificios cívicos y centros de transporte. El Proyecto de Ciudad Segura de Tamil Nadu adjudicó contratos a finales de 2024 para implementar torniquetes de reconocimiento facial en 42 sedes de distritos, mientras que Uttar Pradesh está instalando paneles biométricos en 75 comisarías de policía. El portal del Mercado Electrónico del Gobierno (GeM) aceleró la adopción de hardware al publicar especificaciones unificadas, permitiendo a las ciudades más pequeñas adquirir dispositivos probados con ciclos de contratación de 90 días. En conjunto, estas implementaciones amplifican la demanda base en el mercado de hardware de control de acceso de India a medida que los estados replican los modelos insignia en ciudades de segundo nivel.

Rápido Crecimiento de la Biometría Sin Contacto en los Lugares de Trabajo Pospandemia

Las modalidades sin contacto, incluido el reconocimiento facial, el escaneo de iris y el análisis de venas de la palma, se generalizaron en 2024 cuando las empresas reemplazaron los escáneres de huellas dactilares para reducir los riesgos de infección. El sistema de embarque por reconocimiento facial de Digi Yatra procesó 15 millones de pasajeros en 24 aeropuertos a mediados de 2024, validando la autenticación en menos de dos segundos a escala. Los campus corporativos de Bengaluru e Hyderabad pasaron posteriormente a lectores faciales basados en quioscos vinculados a paneles de control en la nube que registran las entradas en tiempo real. El Instituto de Ciencias Médicas de Toda India (AIIMS) de Nueva Delhi redujo los tiempos de espera de pacientes ambulatorios en un 40% tras implementar tecnología similar a principios de 2024. La caída de los costos de los sensores y la interoperabilidad con Aadhaar reducen los gastos de integración, permitiendo a proveedores nacionales como Mantra Softech ganar licitaciones estatales con kits sin contacto con precios un 18% por debajo de sus equivalentes multinacionales. A medida que la experiencia de implementación se acumula, el mercado de hardware de control de acceso de India gana un ciclo virtuoso de reducción de costos y enriquecimiento de funciones.

Expansión de la Infraestructura de Centros de Datos que Demanda Hardware de Alta Seguridad

Se prevé que la capacidad interna de centros de datos se duplique hasta aproximadamente 2.100 MW para el año fiscal 2027, impulsada por inversiones que superan los INR 55.000 crore (USD 6,6 mil millones). El mandato de 2024 del Banco de la Reserva de India exige autenticación multifactor, registros biométricos e integración de sistemas de gestión de información y eventos de seguridad (SIEM) para las puertas de las salas de servidores. En respuesta, las empresas de hiperscala en Mumbai, Chennai, Hyderabad y Noida especifican lectores de doble sensor, cerraduras con alertas de manipulación y controladores de Alimentación por Ethernet (PoE) capaces de procesar 10.000 eventos por segundo. Dado el alto valor de cada bastidor, los operadores pagan primas por paquetes de hardware y software que incluyen acceso gestionado las 24 horas del día, los 7 días de la semana, impulsando los ingresos por servicios dentro del mercado de hardware de control de acceso de India.

Adopción Creciente de Credenciales Móviles y Gestión de Acceso Basada en la Nube

Los parques tecnológicos y los campus de telecomunicaciones están avanzando hacia el acceso sin credenciales físicas, emitiendo credenciales para teléfonos inteligentes que se revocan instantáneamente ante un cambio de función. Los primeros proyectos piloto en torres fintech de Gurugram redujeron los costos de emisión de tarjetas en un 60% al tiempo que mejoraron el flujo de visitantes. Los controladores nativos en la nube se sincronizan mediante interfaces de programación de aplicaciones (API) seguras, permitiendo a los equipos de instalaciones ajustar las zonas de acceso sin necesidad de técnicos in situ. Aunque la Ley de Protección de Datos Personales Digitales de 2023 requiere el almacenamiento local de plantillas biométricas, los proveedores ahora ofrecen instancias alojadas en India que cumplen con esta norma. A medida que las empresas de telecomunicaciones despliegan campus de 5G, la conectividad de baja latencia mejora aún más el rendimiento de las credenciales móviles, añadiendo impulso al mercado de hardware de control de acceso de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Normas de Contratación Pública Estatales Fragmentadas que Retrasan las Implementaciones | -1.3% | Nacional, con mayor fricción en estados que carecen de marcos unificados de gobernanza electrónica | Corto plazo (≤2 años) |

| Elevado CAPEX Inicial para Sistemas Multimodales que Desincentiva la Adopción por Parte de las PyMEs | -1.1% | Nacional, concentrado en ciudades de Nivel 2 y Nivel 3 con acceso limitado al crédito | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro para Componentes de Semiconductores | -0.9% | Nacional, que afecta a los proveedores dependientes de unidades de microcontroladores y sensores importados | Corto plazo (≤2 años) |

| Aumento de la Convergencia Ciberfísica que Incrementa los Riesgos para la Privacidad de los Datos | -0.8% | Nacional, con mayor escrutinio en metrópolis y capitales estatales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Normas de Contratación Pública Estatales Fragmentadas que Retrasan las Implementaciones

Maharashtra exige escáneres de iris para armerías policiales, Karnataka prefiere lectores de venas de la palma para centros de atención ciudadana, y Rajasthan aún especifica módulos de huellas dactilares. Dicha divergencia obliga a los proveedores a mantener múltiples unidades de mantenimiento de existencias (SKU) y certificaciones, erosionando las economías de escala. Aunque el GeM publicó especificaciones unificadas en 2024, solo 18 estados las adoptaron en noviembre, dejando a los integradores lidiando con cláusulas heredadas. La revisión de documentación y las pruebas de variantes añaden de 8 a 10 semanas a los plazos de los proyectos e incrementan los costos de integración hasta en un 12%, amortiguando la adopción a corto plazo del mercado de hardware de control de acceso de India.

Elevado CAPEX Inicial para Sistemas Multimodales que Desincentiva la Adopción por Parte de las PyMEs

Un terminal de doble sensor con reconocimiento de tarjeta, rostro y huella dactilar todavía cuesta aproximadamente INR 50.000 (USD 600), una cifra que supera el presupuesto de muchas PyMEs manufactureras. Una encuesta de 2024 de la Federación de Cámaras de Comercio e Industria de India (FICCI) encontró que el 62% de dichas empresas citó el costo del hardware como su principal barrera, a pesar de los períodos de recuperación de la inversión inferiores a dos años.[3]Federación de Cámaras de Comercio e Industria de India, "Encuesta sobre Adopción Tecnológica en PyMEs 2024," ficci.in El crédito a las PyMEs creció solo un 8,3% interanual, limitando el gasto tecnológico discrecional. Los proveedores ahora comercializan implementaciones por fases, primero tarjetas y luego biometría, y modelos de suscripción que convierten el desembolso de capital en gastos operativos, pero la adopción fuera de las metrópolis sigue siendo tibia, recortando el potencial del mercado de hardware de control de acceso de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Sector Industrial: El Gobierno Domina, la Salud se Acelera

Las implementaciones del Gobierno y Sector Público representaron el 35,90% de la cuota del mercado de hardware de control de acceso de India en 2025, con instalaciones generalizadas en centros de mando de ciudades inteligentes, comisarías de policía y depósitos de autobuses. El sector mantiene canales de contratación estables a través del GeM, aunque la sensibilidad al precio invita a la competencia de integradores nacionales. Se prevé que el sector de Salud se expanda a una tasa compuesta del 14,72% hasta 2031, la más rápida entre los sectores, impulsada por los requisitos de la Cuenta de Salud Ayushman Bharat que exigen verificación biométrica en los mostradores de registro en más de 150.000 centros de salud y bienestar.

Otros sectores refuerzan el volumen. Las entidades de Servicios Bancarios, Financieros y de Seguros (BFSI) instalan paneles biométricos en salas de servidores de sucursales para cumplir con la directiva del Banco de la Reserva de India, mientras que los sitios de manufactura implementan controles basados en zonas que alimentan datos de asistencia en los sistemas de recursos humanos. Los centros de transporte están probando torniquetes de reconocimiento facial, con el Metro de Delhi reportando un rendimiento un 30% más rápido en su línea piloto. Los campus de TI y telecomunicaciones avanzan con credenciales móviles, mientras que las instalaciones de defensa mantienen una demanda especializada de autenticación multifactor. En conjunto, los mandatos de los diversos usuarios finales sostienen el mercado de hardware de control de acceso de India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Tarjetas Lideran, la Biometría se Dispara

Los lectores de tarjetas retuvieron el 43,20% de los ingresos en 2025, respaldados por instalaciones de larga data y especificaciones estandarizadas que simplifican los ciclos de reemplazo. Sin embargo, se proyecta que los lectores biométricos registren la CAGR más alta del 13,98% hasta 2031 a medida que los lugares de trabajo abandonan las superficies táctiles. El reconocimiento facial escala más rápido, validado por los hitos de 1,5 crore de pasajeros de Digi Yatra. Como resultado, se proyecta que el tamaño del mercado de hardware de control de acceso de India para lectores biométricos supere los USD 0,51 mil millones para 2031, duplicando su base de 2025. Las cerraduras electrónicas aprovechan el impulso residencial; el modelo Wi-Fi de Godrej, con un precio de INR 12.000 (USD 144), socava los productos anteriores en un 25% e ilustra los descensos en los precios de venta promedio.

Los controladores y paneles sirven como el cerebro del sistema, orientándose hacia la gestión en la nube a pesar de las restricciones de localización de datos. Los proveedores abordan los desafíos de privacidad alojando instancias en India e implementando cifrado en el borde, permitiendo el cumplimiento sin comprometer el análisis. El hardware auxiliar, incluidos los torniquetes, bolardos y barreras para vehículos, completa la defensa perimetral en parques industriales y almacenes logísticos, proporcionando a los integradores oportunidades de venta adicional dentro del mercado de hardware de control de acceso de India.

Por Componente: El Hardware Domina, los Servicios Escalan

El hardware contribuyó con el 65,10% de los ingresos de 2025; sin embargo, se espera que los servicios gestionados y de integración crezcan a una tasa anual del 13,05% hasta 2031, a medida que las empresas externalizan la supervisión las 24 horas del día. Los operadores de centros de datos, en particular, firman contratos de cinco años que combinan la renovación de hardware, software en la nube y vigilancia con personal. En consecuencia, se prevé que el tamaño del mercado de hardware de control de acceso de India asignado a servicios supere los USD 0,41 mil millones para 2031.

Los ingresos por software están cambiando hacia las suscripciones, difuminando las líneas entre software y servicios. Los proveedores que combinan dispositivos, paneles de control en la nube y análisis aseguran márgenes recurrentes, mientras que los actores de hardware puro corren el riesgo de pérdida de clientes a menos que cultiven ecosistemas de socios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El norte de India atrae inversiones en ciudades inteligentes y centros de datos en Delhi-NCR, Agra y Lucknow, con Gurugram asegurando solo más de INR 10.000 crore (USD 1,2 mil millones) en compromisos de centros de datos en 2024. Sin embargo, la divergencia de especificaciones entre estados obliga a los integradores a personalizar las unidades de mantenimiento de existencias (SKU), alargando los plazos de los proyectos.

El sur de India es la región de más rápido crecimiento en el mercado de hardware de control de acceso de India, impulsado por los corredores de TI en Bengaluru, Hyderabad y Chennai que adoptan credenciales móviles y paneles de control en la nube. El despliegue de la Ciudad Segura de Tamil Nadu y la cartera de 500 MW de centros de datos de Telangana aceleran la demanda biométrica. Las numerosas fábricas de electrónica y automoción elevan aún más los volúmenes de hardware, mientras que los socios de canal en Bengaluru y Coimbatore proporcionan densidad de posventa.

El oeste y el centro de India concentran centros de datos de hiperscala en Mumbai y Pune, albergando conjuntamente casi el 60% de la capacidad instalada en 2024. Las fábricas de semiconductores de Gujarat, respaldadas por Tata Electronics y CG Power, localizan el suministro de microcontroladores y protegen a los proveedores de las escaseces en el extranjero.

El este de India queda rezagado en cifras absolutas, pero registra un rápido crecimiento porcentual a medida que los parques tecnológicos de Kolkata y los proyectos de ciudad inteligente de Bhubaneswar adoptan lectores estandarizados a través del GeM.

Panorama Competitivo

La industria de hardware de control de acceso de India muestra una concentración moderada. Las multinacionales como Honeywell, Johnson Controls, ASSA ABLOY, HID Global e IDEMIA mantienen el dominio en infraestructura crítica y campus de empresas del Fortune 500, gracias a sus cuentas heredadas y garantía de marca. Los integradores nacionales Matrix Comsec, Mantra Softech, eSSL Security, Godrej & Boyce y Realtime Biometrics capturan sectores sensibles al costo mediante cumplimiento de valor añadido y personalización ágil. El Esquema de Fabricación de Componentes Electrónicos de 2025 otorga subsidios para la producción de circuitos impresos (PCB) y conectores, permitiendo a las empresas indias reducir sus listas de materiales en un 15%.[4]Ministerio de Electrónica y Tecnología de la Información, "Esquema de Fabricación de Componentes Electrónicos," pib.gov.in

Los movimientos estratégicos subrayan la integración vertical y las alianzas. Matrix Comsec adquirió un fabricante por contrato de Tamil Nadu en 2024 para asegurar el suministro y reducir los plazos de entrega. Honeywell y Johnson Controls co-desarrollan controladores en la nube alojados en India con integradores de sistemas locales para satisfacer los mandatos de residencia de datos. Los competidores emergentes como ZKTeco y Suprema aprovechan el análisis de inteligencia artificial en el borde para evitar el almacenamiento en la nube, destacando una diferenciación centrada en la privacidad en el mercado de hardware de control de acceso de India.

El apetito por las fusiones y adquisiciones se centra en las tecnologías biométricas de nicho, como los algoritmos de venas de la palma y reconocimiento facial 3D, así como en las redes de distribución regional. Los proveedores agrupan cada vez más servicios gestionados, elevando los ingresos recurrentes por encima del 30% de la línea de ingresos total. Esta transición eleva las barreras de entrada, incluso a medida que las políticas de Fabricación en India nivelan los diferenciales de costo del hardware.

Líderes de la Industria de Hardware de Control de Acceso de India

Honeywell International Inc.

Johnson Controls International plc

Robert Bosch GmbH

ASSA ABLOY AB

IDEMIA Identity and Security India Private Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Ministerio de Electrónica y Tecnología de la Información aprobó el Esquema de Fabricación de Componentes Electrónicos por INR 22.919 crore para subvencionar el ensamblaje nacional de circuitos impresos (PCB) y semiconductores, con el objetivo de alcanzar un umbral de valor añadido nacional del 50% para las licitaciones gubernamentales.

- Febrero de 2025: Tata Electronics y CG Power han comprometido más de USD 10 mil millones en fábricas de semiconductores en Gujarat y Maharashtra, con el inicio de producción de obleas programado para 2027.

- Enero de 2025: El embarque por reconocimiento facial de Digi Yatra se ha ampliado a 24 aeropuertos, procesando 15 millones de pasajeros, y planea implementar la autenticación habilitada por Aadhaar a finales de 2025.

- Diciembre de 2024: La Dirección Maestra del Banco de la Reserva de India sobre el Marco de TI para Operadores de Sistemas de Pago entró en vigor, exigiendo registros de acceso biométrico para las salas de servidores.

Alcance del Informe del Mercado de Hardware de Control de Acceso de India

El Informe del Mercado de Hardware de Control de Acceso de India está segmentado por Sector Industrial (TI y Telecomunicaciones, Servicios Bancarios, Financieros y de Seguros, Gobierno y Sector Público, Manufactura, Salud, Transporte y Logística, Defensa y Aeroespacial, y Otros Sectores Industriales), Tipo de Producto (Lectores de Tarjetas y Dispositivos de Acceso, Lectores Biométricos, Cerraduras Electrónicas, Controladores y Paneles, y Otros Tipos), y Componente (Hardware, Software y Servicios). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| TI y Telecomunicaciones |

| Servicios Bancarios, Financieros y de Seguros |

| Gobierno y Sector Público |

| Manufactura |

| Salud |

| Transporte y Logística |

| Defensa y Aeroespacial |

| Otros Sectores Industriales |

| Lectores de Tarjetas y Dispositivos de Acceso |

| Lectores Biométricos |

| Cerraduras Electrónicas |

| Controladores y Paneles |

| Otros Tipos |

| Hardware |

| Software |

| Servicios |

| Por Sector Industrial | TI y Telecomunicaciones |

| Servicios Bancarios, Financieros y de Seguros | |

| Gobierno y Sector Público | |

| Manufactura | |

| Salud | |

| Transporte y Logística | |

| Defensa y Aeroespacial | |

| Otros Sectores Industriales | |

| Por Tipo de Producto | Lectores de Tarjetas y Dispositivos de Acceso |

| Lectores Biométricos | |

| Cerraduras Electrónicas | |

| Controladores y Paneles | |

| Otros Tipos | |

| Por Componente | Hardware |

| Software | |

| Servicios |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de hardware de control de acceso de India en 2026?

El tamaño del mercado de hardware de control de acceso de India se sitúa en USD 682,83 millones en 2026.

¿Qué CAGR se prevé para el hardware de control de acceso en India hasta 2031?

Se proyecta que el mercado registre una CAGR del 11,94% entre 2026 y 2031.

¿Qué sector industrial muestra el crecimiento de demanda más rápido?

Se prevé que el sector de Salud crezca a una CAGR del 14,72% hasta 2031, impulsado por los mandatos biométricos bajo las directrices de la Cuenta de Salud Ayushman Bharat.

¿Por qué los lectores biométricos superan a los lectores de tarjetas?

Las prioridades de higiene pospandemia y la rápida adopción del reconocimiento facial en aeropuertos, metros y campus corporativos impulsan una CAGR del 13,98% para los lectores biométricos.

¿Cómo influyen las políticas de Fabricación en India en los precios?

Los subsidios para el ensamblaje de circuitos impresos (PCB) y semiconductores reducen los costos de la lista de materiales en aproximadamente un 15%, permitiendo a los proveedores nacionales fijar precios de forma competitiva frente a las importaciones.

¿Qué frena la adopción de sistemas avanzados por parte de las PyMEs?

Los terminales multimodales todavía cuestan alrededor de INR 50.000 (USD 600) por puerta, y el acceso limitado al crédito en ciudades de Nivel 2 y Nivel 3 ralentiza la adopción a pesar de los rápidos períodos de recuperación de la inversión.

Última actualización de la página el: