Tamaño y Participación del Mercado de Seguridad Comercial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

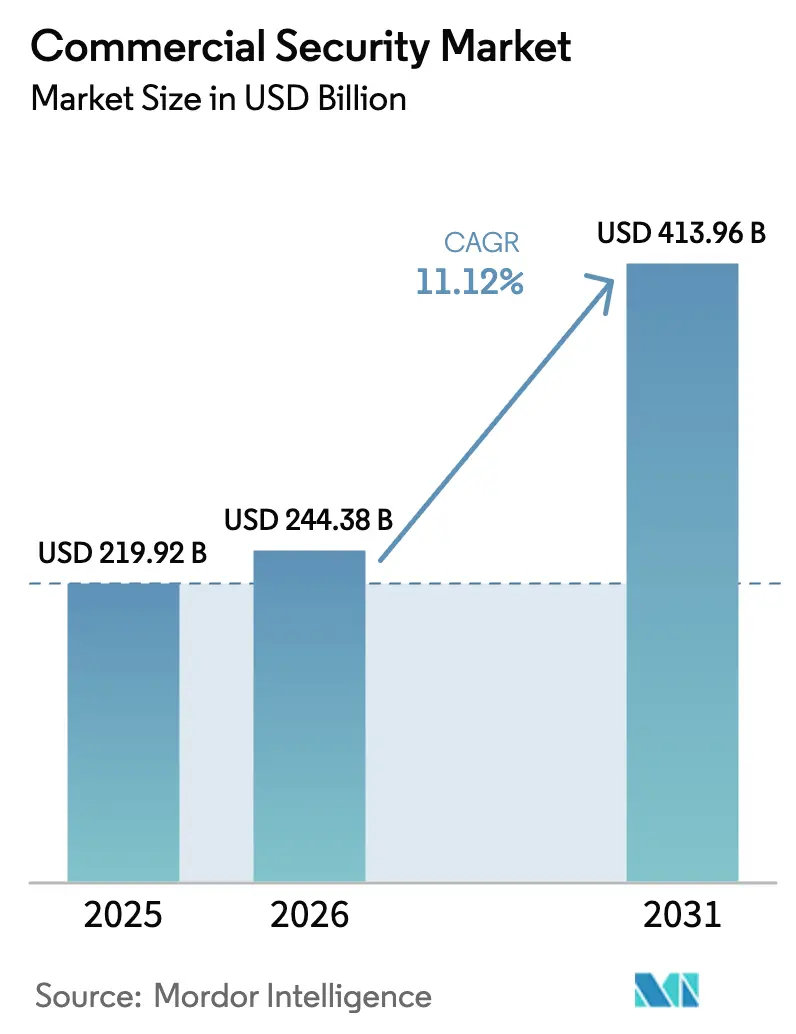

| Tamaño del Mercado (2026) | 244.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 413.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Comercial por Mordor Intelligence

El tamaño del mercado de seguridad comercial fue valorado en USD 219,92 mil millones en 2025 y se estima que crecerá desde USD 244,38 mil millones en 2026 hasta alcanzar USD 413,96 mil millones en 2031, a una CAGR del 11,12% durante el período de previsión (2026-2031). El avance refleja cómo las organizaciones tratan actualmente las instalaciones de seguridad como plataformas operativas ricas en datos, y no como equipos de seguridad aislados. Regulaciones como la Ley Alyssa en los Estados Unidos han impulsado la rápida adopción de soluciones multisensor que fusionan video, acceso, comunicación y análisis. Las empresas también están convergiendo las salvaguardas físicas y cibernéticas dentro de las redes de tecnología operativa, impulsando la demanda de plataformas centradas en software que orquestan ambos ámbitos. Mientras tanto, los servicios de video nativos en la nube están reduciendo los costos de propiedad para los minoristas de múltiples sedes, y las aseguradoras han comenzado a ofrecer incentivos de primas cuando se instalan herramientas de detección de incendios con IA. Estas palancas económicas amplían el impulso de compra en todos los segmentos de usuarios finales.

Conclusiones Clave del Informe

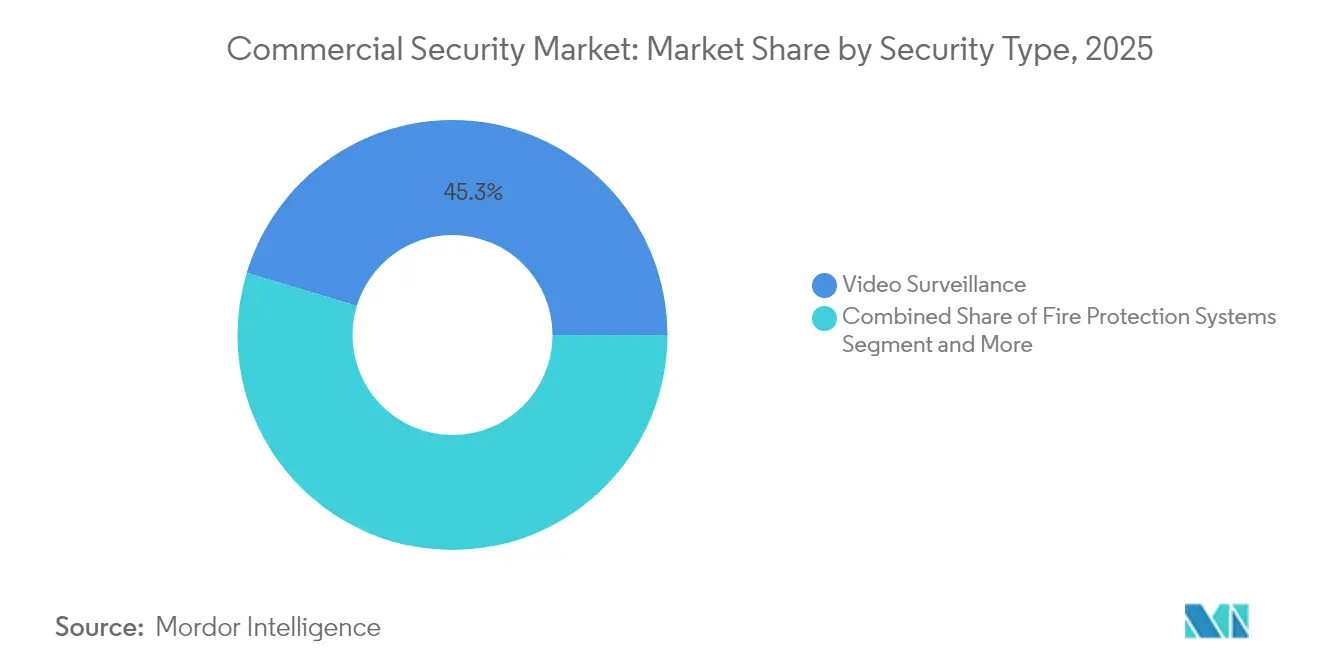

- Por tipo de seguridad, la videovigilancia lideró con una participación del 45,32% del mercado de seguridad comercial en 2025, mientras que se prevé que el control de acceso registre la CAGR más rápida del 11,36% hasta 2031.

- Por componente, el hardware mantuvo una participación del 66,78% del tamaño del mercado de seguridad comercial en 2025; se proyecta que los servicios se expandan a una CAGR del 11,75% durante 2026-2031.

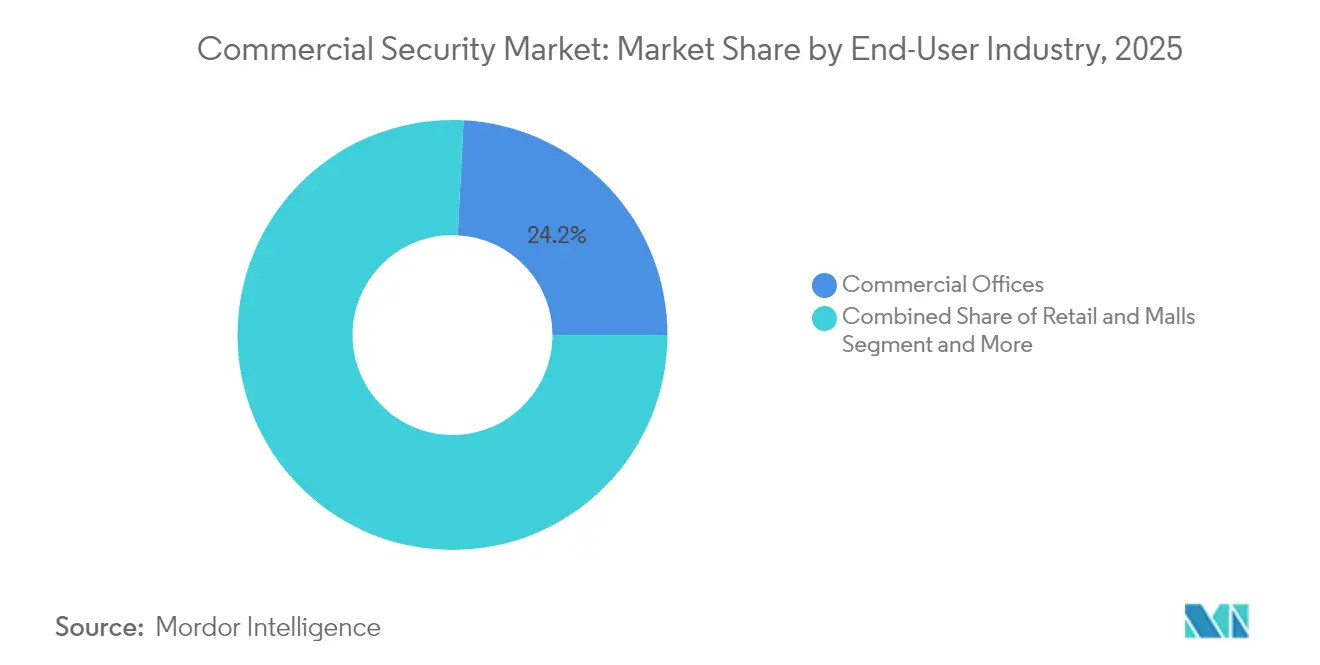

- Por industria del usuario final, las oficinas comerciales capturaron el 24,18% del tamaño del mercado de seguridad comercial en 2025, mientras que se espera que las instalaciones sanitarias avancen a una CAGR del 11,47% hasta 2031.

- Por tamaño de organización, las grandes empresas comandaron el 71,34% de la participación del mercado de seguridad comercial en 2025; las pymes están creciendo al ritmo más rápido, con una CAGR del 11,96%.

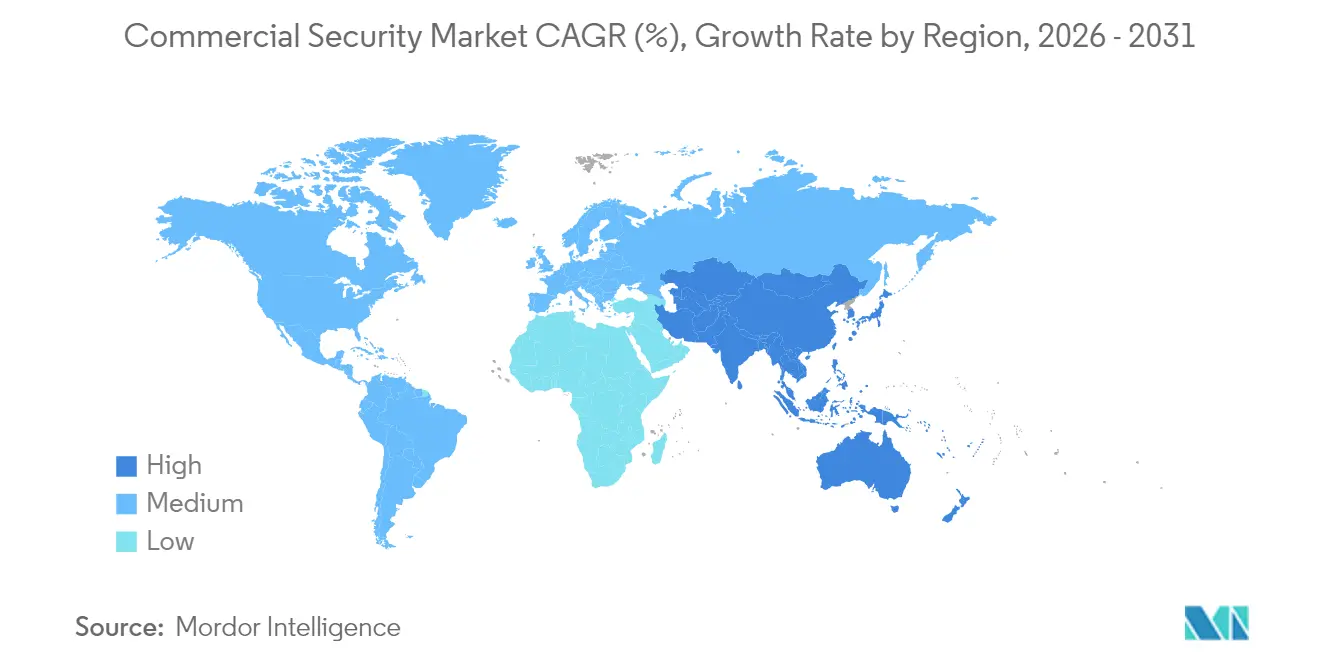

- Por geografía, América del Norte dominó el mercado con el 33,78% de los ingresos en 2025; sin embargo, Asia Pacífico está preparada para una CAGR del 11,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad Comercial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de seguridad en el lugar de trabajo que impulsan plataformas multisensor | +2.1% | América del Norte y UE | Mediano plazo (2-4 años) |

| Convergencia de la seguridad física y cibernética dentro de las redes de tecnología operativa | +1.8% | Global | Largo plazo (≥ 4 años) |

| Videovigilancia nativa en la nube que reduce el costo total de propiedad para cadenas minoristas de múltiples sedes | +1.5% | Global, ganancias tempranas en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Descuentos en primas de seguros por sistemas de detección de incendios habilitados con IA | +1.2% | América del Norte y UE | Mediano plazo (2-4 años) |

| Rápida adopción de control de acceso con credenciales móviles en espacios de coworking | +1.4% | Global, centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Seguridad en el Lugar de Trabajo que Impulsan Plataformas Multisensor

Los marcos legislativos están obligando a las organizaciones a implementar sistemas integrales de detección de amenazas que van más allá de la seguridad perimetral tradicional. La implementación de la Ley Alyssa en múltiples estados de EE. UU. requiere que las instituciones educativas instalen sistemas de alerta de pánico con conectividad directa con las fuerzas del orden, creando demanda de plataformas integradas que combinen control de acceso, videovigilancia y capacidades de comunicación de emergencia.[1]Security Magazine. "Tendencias Notables de Seguridad Física de 2024." 14 de noviembre de 2024. securitymagazine.com Este impulso regulatorio está fomentando la adopción de sistemas de seguridad con IA que pueden diferenciar entre actividades rutinarias y amenazas potenciales, con el 56% de los usuarios finales optimizando ahora las operaciones a través de sus sistemas de seguridad en lugar de verlos como medidas puramente protectoras. La convergencia de los mandatos de seguridad con las capacidades tecnológicas está creando un efecto multiplicador, donde los requisitos de cumplimiento se convierten en catalizadores para una modernización más amplia de la infraestructura de seguridad. Las organizaciones están descubriendo que las plataformas multisensor no solo satisfacen las obligaciones regulatorias, sino que también proporcionan inteligencia operativa que mejora la gestión de instalaciones y la coordinación de la respuesta a emergencias. El impacto económico se extiende más allá de los costos de cumplimiento, ya que los sistemas integrados reducen el costo total de propiedad mediante interfaces de gestión consolidadas y componentes de infraestructura compartidos.

Convergencia de la Seguridad Física y Cibernética dentro de las Redes de Tecnología Operativa

La integración de las redes de tecnología operativa con los sistemas de seguridad física está creando nuevos vectores de ataque que requieren estrategias de defensa unificadas. Las instalaciones industriales y la infraestructura crítica están adoptando cada vez más marcos de convergencia de seguridad ciberfísica que tratan los controles de acceso físico como puntos finales de ciberseguridad, lo que requiere el uso de criptografía cuánticamente segura y protocolos de autenticación avanzados. Esta convergencia es particularmente evidente en las instalaciones sanitarias, donde las plataformas de seguridad física unificadas permiten la identificación y respuesta rápidas a incidentes mientras se mantiene el cumplimiento de las regulaciones de protección de datos.[2]Campus Security Today. "Cómo los Hospitales Utilizan la Tecnología Moderna para Mejorar la Seguridad." 1 de octubre de 2024. campussecuritytoday.com El cambio hacia la convergencia de seguridad en tres vías —integrando seguridad física, seguridad de tecnología operativa y ciberseguridad— está siendo impulsado por el reconocimiento de que los enfoques aislados crean vulnerabilidades que los actores de amenazas sofisticados pueden explotar. Las organizaciones están implementando marcos de seguridad que proporcionan correlación en tiempo real entre eventos de acceso físico y actividad de red, lo que permite la detección y respuesta proactivas a amenazas. La justificación económica para la convergencia se extiende más allá de los beneficios de seguridad, ya que las plataformas unificadas reducen la complejidad operativa y permiten una asignación más eficiente de recursos en las funciones de seguridad.

Videovigilancia Nativa en la Nube que Reduce el Costo Total de Propiedad para Cadenas Minoristas de Múltiples Sedes

La migración a arquitecturas de videovigilancia basadas en la nube está alterando fundamentalmente la economía de los despliegues de seguridad en múltiples sedes. Las cadenas minoristas están adoptando plataformas nativas en la nube que eliminan la necesidad de infraestructura de almacenamiento local mientras proporcionan capacidades de análisis avanzadas que anteriormente solo eran accesibles para las grandes empresas. La plataforma Security Center SaaS de Genetec Inc., lanzada en 2024 con precios a partir de USD 149 por dispositivo al año, ejemplifica este cambio al ofrecer capacidades de gestión de video de nivel empresarial a través de un modelo de suscripción que reduce los requisitos de capital inicial.[3]Genetec Inc. "Genetec Anuncia la Disponibilidad de Security Center SaaS." 1 de abril de 2024. genetec.com La reducción del costo total de propiedad proviene de la eliminación de los ciclos de renovación de hardware, la reducción de los requisitos de personal de TI y la capacidad de escalar la capacidad de almacenamiento de forma dinámica según los patrones de uso reales. Las arquitecturas nativas en la nube también habilitan análisis avanzados impulsados por IA que pueden identificar patrones en múltiples ubicaciones, proporcionando a los minoristas información sobre el comportamiento de los clientes y la eficiencia operativa que va más allá de las aplicaciones de seguridad tradicionales. El modelo basado en suscripción alinea los costos de seguridad con el crecimiento del negocio, haciendo que las capacidades de vigilancia avanzadas sean accesibles para los minoristas más pequeños, al tiempo que proporciona a los clientes empresariales gastos operativos predecibles.

Rápida Adopción del Control de Acceso con Credenciales Móviles en Espacios de Coworking

La proliferación de modalidades de trabajo flexible está impulsando la demanda de sistemas de control de acceso que puedan adaptarse a patrones de ocupación dinámicos y requisitos de acceso temporales. La tecnología de credenciales móviles ha evolucionado más allá del simple reemplazo de tarjetas para abarcar métodos de autenticación multicapa que brindan mayor seguridad mientras mejoran la experiencia del usuario. La adopción de la tecnología es particularmente pronunciada en los espacios de coworking, donde los operadores deben gestionar a cientos de usuarios con distintos privilegios de acceso y requisitos temporales, creando una complejidad operativa que los sistemas tradicionales basados en tarjetas no pueden abordar de manera eficiente. Las credenciales móviles permiten una gestión de acceso en tiempo real que puede modificarse de forma remota, reduciendo la carga administrativa mientras se proporcionan registros de auditoría detallados que respaldan los requisitos de cumplimiento. Los beneficios económicos se extienden más allá de la eficiencia operativa, ya que los sistemas móviles eliminan los costos asociados con la producción, distribución y reemplazo de tarjetas físicas, al tiempo que reducen el riesgo de compartición o pérdida de credenciales. La integración de las credenciales móviles con sistemas de gestión de instalaciones más amplios está creando nuevas oportunidades para la optimización del espacio y la mejora de la experiencia del usuario, posicionando el control de acceso como un servicio de valor añadido en lugar de una necesidad de seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Códigos de construcción fragmentados que retrasan los proyectos de renovación | –1.3% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Regulaciones de residencia de datos que obstaculizan el almacenamiento transfronterizo de video | –0.8% | UE y CCG | Mediano plazo (2-4 años) |

| Volatilidad en los plazos de entrega de componentes para semiconductores y óptica | –1.1% | Global | Corto plazo (≤ 2 años) |

| Baja conciencia del usuario final sobre los beneficios del costo total de propiedad en Oriente Medio y África | –0.7% | Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Códigos de Construcción Fragmentados que Retrasan los Proyectos de Renovación

La reconstrucción posterior a los desastres en Los Ángeles revela ciclos de permisos que se extienden más de un año para viviendas unifamiliares, y mucho más para torres comerciales. Los integradores deben navegar por diversos anexos en materia de incendios, accesibilidad y normativa cibernética, lo que infla las horas de diseño y erosiona la tasa interna de retorno del proyecto. Esta complejidad disuade a los propietarios de renovar instalaciones heredadas, especialmente en regiones en desarrollo donde la aplicación de los códigos varía entre municipios.

Regulaciones de Residencia de Datos que Obstaculizan el Almacenamiento Transfronterizo de Video

La Ley de Protección de Datos de los Emiratos Árabes Unidos de 2021 y la Ley de IA de la UE clasifican los análisis biométricos como de alto riesgo, lo que exige que las empresas almacenen las grabaciones localmente o demuestren salvaguardas adecuadas. Los minoristas con portales panregionales deben financiar nubes híbridas que aíslen los datos de la UE, lo que eleva el costo por hora de video retenida. Las auditorías de cumplimiento añaden una carga operativa y limitan la selección de proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguridad: Los Sistemas de Control de Acceso se Aceleran a Pesar del Dominio del Video

La videovigilancia mantuvo una participación del 45,32% del mercado de seguridad comercial en 2025 aprovechando los análisis de IA que transforman las cámaras en sensores predictivos. El segmento se beneficia de la descarga en la nube del almacenamiento y el reconocimiento de objetos en tiempo real, lo que reduce las falsas alarmas y proporciona información valiosa sobre el flujo de clientes para los minoristas. Sin embargo, el control de acceso registra la CAGR más rápida del 11,36% a medida que las credenciales basadas en teléfonos inteligentes y la convergencia de la seguridad de TI estimulan la renovación en oficinas e instalaciones sanitarias. Las soluciones móviles ofrecen criptografía de calidad de contraseña, mientras que las API permiten que las herramientas de gestión de identidad concedan o revoquen derechos de acceso a puertas al instante. Las plataformas de detección de incendios mantienen una demanda estable respaldada por los mandatos normativos, mientras que los sistemas de detección de intrusión perimetral ahora integran IA para filtrar el movimiento de la fauna. Los conjuntos de gestión de seguridad integrada, que superponen análisis y motores de políticas en múltiples categorías de dispositivos, representan un nicho de rápido crecimiento para las empresas que buscan una vista unificada de todos sus sistemas.

El impulso de adopción de las credenciales móviles es más marcado en los centros de coworking donde la rotación de inquilinos es alta. Los operadores aprecian la emisión remota y los ocupantes prefieren el acceso sin dispositivos físicos, lo que reduce los costos de inventario de credenciales. Los sistemas sanitarios valoran los registros de auditoría que correlacionan los eventos de atención al paciente con el movimiento del personal, apoyando el cumplimiento de los protocolos de seguridad de vida. La CAGR del 28% en seis años de Genetec Inc. en control de acceso simboliza cómo la innovación en software está superando la renovación de hardware. La integración con herramientas de ciberdefensa también acorta los tiempos de respuesta a incidentes, lo que ilustra por qué los inversores ven el control de acceso como una apuesta de software dentro del mercado más amplio de sistemas de seguridad comercial.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: Los Servicios Crecen a Medida que el Hardware se Convierte en Producto Básico

El hardware aún comprendía el 66,78% del tamaño del mercado de seguridad comercial en 2025, cubriendo cámaras, controladores y sensores que anclan cualquier despliegue. Sin embargo, la competencia de precios y la escasez de semiconductores están comprimiendo los márgenes, lo que lleva a los proveedores a pivotar hacia los servicios. La seguridad gestionada, la consultoría de diseño, los contratos de mantenimiento plurianuales y el almacenamiento en la nube basado en el uso están creciendo a una CAGR del 11,75% a medida que los clientes externalizan la complejidad. Los análisis de software, impulsados por chips de IA en el borde, extraen patrones de comportamiento y alertas de anomalías de los flujos brutos, creando vías de venta adicional que no dependen de nuevo hardware.

La tendencia alcista de los servicios se complementa con las demandas de ciberseguridad. Los análisis continuos de vulnerabilidades, los parches de firmware y los informes de cumplimiento ahora se incluyen en los acuerdos de nivel de servicio. El Metasys 14.0 de Johnson Controls demuestra cómo las actualizaciones de análisis se entregan de forma inalámbrica, lo que requiere suscripciones continuas en lugar de licencias únicas. Para los socios de canal, los ingresos recurrentes suavizan el flujo de caja y aumentan el valor de vida del cliente. El almacenamiento en la nube también elimina el inconveniente de las actualizaciones de RAID locales, vinculando el gasto directamente a las políticas de retención y la intensidad del análisis de video.

Por Industria del Usuario Final: Las Instalaciones Sanitarias Impulsan el Crecimiento a Pesar del Dominio de las Oficinas

Las oficinas comerciales mantuvieron el 24,18% de la participación del mercado de seguridad comercial en 2025, ya que los propietarios corporativos de inmuebles integraron conjuntos de Gestión de Identidad y Acceso Físico que abarcan campus de múltiples torres. Los inquilinos exigen una verificación cohesiva de visitantes, seguimiento de la entrega de paquetes y despacho de ascensores, funciones que ahora gestionan las consolas de software central. Si bien las oficinas mantienen su escala, el sector sanitario está registrando una CAGR del 11,47% porque los hospitales requieren monitoreo 24/7, botones de alarma de seguridad para el personal y auditorías de acceso continuas entre alas. Las regulaciones que rigen los datos de los pacientes y el almacenamiento de narcóticos intensifican aún más el gasto en seguridad.

Los hospitales están incorporando sensores de IoT a los eventos de registro de credenciales para rastrear equipos y monitorear parámetros ambientales que influyen en el control de infecciones. La combinación de preocupaciones de seguridad de vida y ciberseguridad hace que las plataformas integradas sean indispensables. Los establecimientos minoristas aprovechan el sistema de gestión de video basado en la nube para analizar el tráfico de compradores y optimizar la dotación de personal. Los almacenes incorporan lectores de acceso en las bahías de carga de montacargas para registrar las licencias de los operadores, alineándose con las auditorías de la Administración de Seguridad y Salud Ocupacional. Cada caso de uso impulsa a los proveedores a empaquetar módulos de análisis específicos del sector, elevando así la propuesta de valor general del mercado de sistemas de seguridad comercial.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización: Las Pymes Adoptan Soluciones Basadas en la Nube

Las grandes empresas aún representan el 71,34% del tamaño del mercado de seguridad comercial debido a sus instalaciones en múltiples sedes y los mandatos de cumplimiento. Dependen de clústeres de sistemas de gestión de video federados y centros de operaciones de seguridad centrales para la conciencia situacional en tiempo real. Sin embargo, las pymes son el motor de crecimiento, expandiéndose a una CAGR del 11,96%. Los precios de suscripción eliminan los grandes obstáculos de inversión inicial, mientras que los dispositivos de fácil instalación se suministran con conmutación de error LTE, eliminando la necesidad de personal de TI dedicado. El modelo ASSA ABLOY Centrios, con un precio de USD 20 por mes para 50 puertas, resuena entre las microcadenas y las empresas de servicios profesionales que arriendan en lugar de ser propietarias de inmuebles.

Los paneles de control en la nube proporcionan a los propietarios de pymes información instantánea sobre el estado de las alarmas y los registros de visitantes a través de aplicaciones móviles, democratizando funciones que antes estaban reservadas para presupuestos de grandes corporaciones. Las verificaciones integradas de salud cibernética señalan contraseñas débiles en los enrutadores, subrayando la tendencia hacia la convergencia. A medida que la adopción por parte de las pymes escala, el mercado de seguridad comercial se beneficia de una base de clientes más amplia, diversificando los ingresos y llevando a los proveedores a ampliar los programas de canal que atienden a los instaladores que prestan servicio a empresas locales.

Análisis Geográfico

América del Norte retuvo el 33,78% de los ingresos globales en 2025, impulsada por estrictas regulaciones de seguridad de vida y la adopción temprana de IA. El impulso regulatorio, como la Ley Alyssa, continúa alimentando los ciclos de renovación de hardware, mientras que la adopción del sistema de gestión de video en la nube reduce los gastos generales recurrentes de TI. Las vulnerabilidades en la cadena de suministro, destacadas por la interrupción de la mina de cuarzo de Spruce Pine, subrayan el imperativo estratégico para la producción nacional de sensores.

Asia Pacífico está avanzando rápidamente con una CAGR del 11,06%, impulsada por programas de ciudades inteligentes y una vasta base de pymes que valoran las credenciales en la nube. Las políticas nacionales de IA en los Emiratos Árabes Unidos y Arabia Saudita (parte del Oriente Medio más amplio) estimulan aún más los despliegues impulsados por IA que cumplen con las reglas de soberanía de datos. La aplicación de la Ley de IA en Europa hace que los sistemas biométricos sean de alto riesgo, impulsando la demanda de procesamiento local en el borde para mantener los datos en el país. Los auge de los centros de datos del CCG y el fuerte gasto en infraestructura crean nueva demanda en toda la región.

América del Sur está entrando en una fase de estabilización a medida que la inflación se modera y los gobiernos refuerzan los mandatos de seguridad pública. Los corredores logísticos de México y la modernización del comercio minorista en Brasil están acelerando las actualizaciones desde el circuito cerrado de televisión analógico hasta el sistema de gestión de video en la nube híbrida, mientras que los estatutos de privacidad como la LGPD de Brasil están llevando a los proveedores hacia arquitecturas de borde cifrado. En contraste, el crecimiento de África está vinculado a la resiliencia de la infraestructura; los aeropuertos, las empresas de servicios públicos y los parques industriales están priorizando sensores reforzados y vigilancia respaldada por energía solar para contrarrestar la volatilidad de la red eléctrica. En ambas regiones, las iniciativas de vigilancia urbana financiadas por donantes y los paquetes de nube liderados por telecomunicaciones están ampliando el acceso a la seguridad de nivel empresarial, impulsando la demanda base hasta 2030.

Panorama Competitivo

La competencia es moderada pero se intensifica a medida que la economía de las plataformas supera a las ventas de hardware puro. La compra por parte de Honeywell de las líneas LenelS2, Onity y Supra de Carrier por USD 4.950 millones construye una pila de extremo a extremo que abarca el sistema de gestión de video en la nube, las credenciales móviles y los análisis, ilustrando un giro hacia la monetización del valor de vida del cliente. La decisión de Bosch de desinvertir su división de comunicaciones de seguridad a Triton por USD 735 millones sugiere que la escala por sí sola ya no garantiza una adecuación estratégica; la orquestación de software y los ingresos recurrentes por servicios dominan ahora las agendas de los consejos de administración.

Los nuevos entrantes en espacios vacíos como Alarm.com y Suprema AI muestran una diferenciación de IA pura, ganando premios de la industria por disuasión autónoma y prevención del fraude en cajeros automáticos. Los integradores de sistemas se están asociando con consultoras; la alianza de Convergint con Deloitte combina la evaluación cibernética con el despliegue de dispositivos físicos, satisfaciendo el apetito de la alta dirección por un único socio responsable. La actividad de patentes en torno a motores de puntuación de riesgo que ponderan señales físicas y de TI sugiere que el próximo campo de batalla será la propiedad intelectual algorítmica en lugar del recuento de sensores de cámara.

La estrategia de los proveedores se centra en tres pilares. Primero, adquirir bases instaladas que puedan migrarse a planes de servicio en la nube. Segundo, incorporar análisis de IA que extraigan información interfuncional, elevando la plataforma de un centro de costos a un motor de productividad. Tercero, ofrecer arquitecturas preparadas para la confianza cero para abordar la exposición a la responsabilidad cibernética a nivel de consejo de administración. Las empresas que ejecutan los tres pilares capturan márgenes premium incluso cuando los precios de venta promedio de los dispositivos se suavizan.

Líderes de la Industria de Seguridad Comercial

Honeywell International Inc.

Johnson Controls International plc

Carrier Global Corporation

Bosch Security and Safety Systems

Hangzhou Hikvision Digital Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Honeywell cerró la compra por USD 4.950 millones de la división de Soluciones de Acceso Global de Carrier, unificando LenelS2, Onity y Supra bajo una única plataforma en la nube.

- Febrero de 2022: Honeywell detalló una división en tres partes en Automatización, Aeroespacial y Materiales Avanzados para agudizar el enfoque operativo en el software de automatización de edificios de alto crecimiento.

- Febrero de 2025: Johnson Controls registró ventas de USD 5.400 millones en el primer trimestre y elevó la orientación de ganancias por acción para el año fiscal 2025, citando una cartera de pedidos de Soluciones para Edificios de USD 13.200 millones.

- Enero de 2025: Johnson Controls adquirió Webeasy para profundizar en la propiedad intelectual propia de control de edificios.

- Enero de 2025: Alarm.com lanzó la Disuasión con IA, un módulo de advertencia de voz adaptativa que se integra con los concentradores inteligentes para el hogar existentes.

- Diciembre de 2024: Triton acordó comprar la unidad de comunicaciones de seguridad de Bosch por USD 735 millones, con el objetivo de escalar el negocio como integrador independiente.

Alcance del Informe del Mercado Global de Seguridad Comercial

La seguridad comercial se refiere a los sistemas de protección que se encuentran comúnmente en oficinas, edificios de apartamentos y otros establecimientos comerciales con un conjunto integrado de componentes que trabajan colectivamente. Estos sistemas de seguridad son diferentes de los sistemas de alarma para el hogar porque monitorean actividades en grandes espacios abiertos. Los sistemas de control de acceso, videovigilancia y protección contra incendios son sistemas de seguridad comercial ampliamente utilizados.

El mercado global de seguridad comercial está segmentado Por Tipo de Seguridad (Sistema de Protección contra Incendios, Videovigilancia, Sistema de Control de Acceso) y Geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África).

Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Sistemas de Protección contra Incendios |

| Videovigilancia |

| Sistemas de Control de Acceso |

| Detección de Intrusión y Perimetral |

| Plataformas de Gestión de Seguridad Integrada |

| Hardware (Cámaras, Sensores, Paneles) |

| Software/Análisis |

| Servicios (Diseño, Instalación, Contrato de Mantenimiento Anual, Almacenamiento en la Nube) |

| Oficinas Comerciales |

| Minoristas y Centros Comerciales |

| Hostelería y Ocio |

| Instalaciones Sanitarias |

| Recintos Educativos |

| Industrial y Almacenamiento |

| Banca, Servicios Financieros y Seguros |

| Otros |

| Pymes |

| Grandes Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Kenia | |

| Resto de Oriente Medio y África |

| Por Tipo de Seguridad | Sistemas de Protección contra Incendios | |

| Videovigilancia | ||

| Sistemas de Control de Acceso | ||

| Detección de Intrusión y Perimetral | ||

| Plataformas de Gestión de Seguridad Integrada | ||

| Por Componente | Hardware (Cámaras, Sensores, Paneles) | |

| Software/Análisis | ||

| Servicios (Diseño, Instalación, Contrato de Mantenimiento Anual, Almacenamiento en la Nube) | ||

| Por Industria del Usuario Final | Oficinas Comerciales | |

| Minoristas y Centros Comerciales | ||

| Hostelería y Ocio | ||

| Instalaciones Sanitarias | ||

| Recintos Educativos | ||

| Industrial y Almacenamiento | ||

| Banca, Servicios Financieros y Seguros | ||

| Otros | ||

| Por Tamaño de Organización | Pymes | |

| Grandes Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Kenia | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seguridad comercial?

El sector está valorado en USD 244,38 mil millones en 2026 y se prevé que aumente hasta USD 413,96 mil millones en 2031.

¿Qué tecnología de seguridad se está expandiendo más rápidamente?

El control de acceso con credenciales móviles está creciendo a una CAGR del 11,36%, superando a otros tipos de seguridad debido a los modelos de trabajo flexible y la convergencia de la seguridad de TI.

¿Cuál es la región de más rápido crecimiento en el Mercado de Seguridad Comercial?

Se estima que Asia Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Por qué los servicios están ganando impulso frente al hardware?

Los servicios registran una CAGR del 11,75% porque el almacenamiento en la nube, el mantenimiento gestionado y las suscripciones de análisis proporcionan gastos operativos predecibles y resuelven las brechas de competencias de los usuarios.

¿Qué región ofrece el mayor potencial de crecimiento hasta 2031?

Asia Pacífico lidera con una CAGR del 11,06%, respaldada por proyectos de ciudades inteligentes y una vasta base de pymes que favorece los despliegues basados en la nube.

¿Cómo están afectando las regulaciones a la videovigilancia transfronteriza?

Las leyes de residencia de datos en la UE y el CCG obligan a las empresas a almacenar las grabaciones localmente o a adoptar nubes híbridas, lo que eleva los costos de cumplimiento pero también estimula la inversión regional en centros de datos.

¿Qué movimientos estratégicos definen la dinámica competitiva?

Los grandes proveedores están adquiriendo carteras ricas en software, virando hacia modelos de nube con ingresos recurrentes y asociándose con consultoras de ciberseguridad para ofrecer protección física e informática integrada.

Última actualización de la página el: