Tamaño y Participación del Mercado de Seguridad Electrónica en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

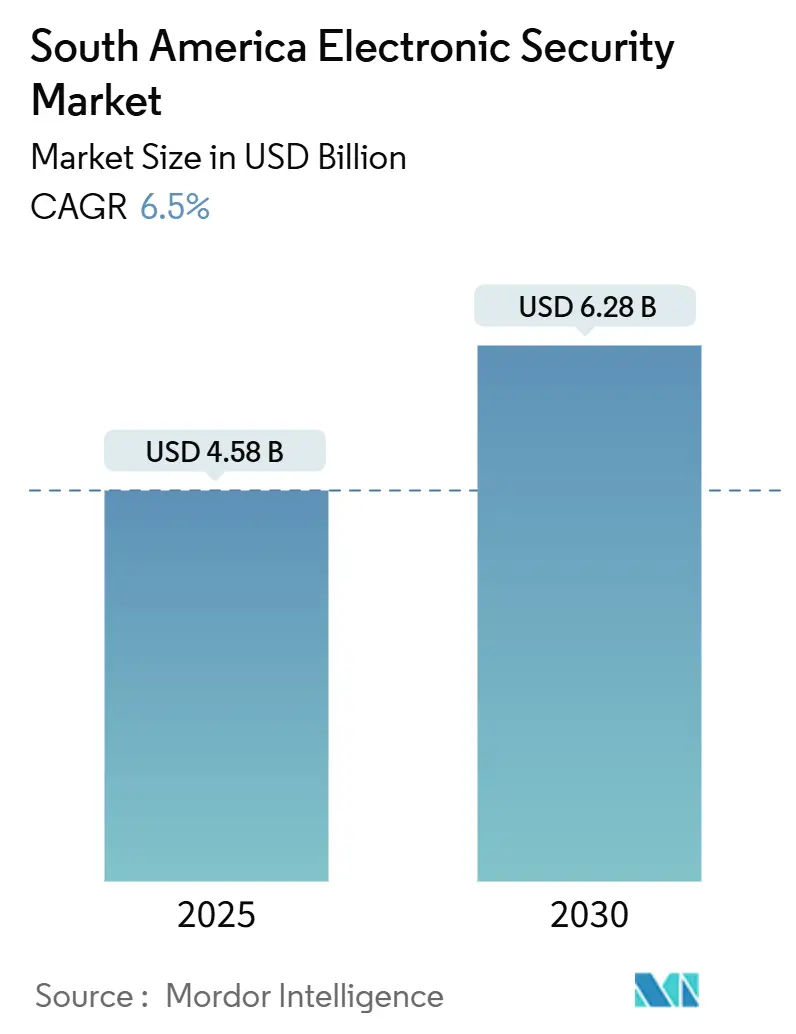

| Tamaño del Mercado (2025) | 4.58 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.28 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Electrónica en América del Sur por Mordor Intelligence

El tamaño del mercado de seguridad electrónica en América del Sur alcanzó USD 4,58 mil millones en 2025 y se proyecta que crecerá a una CAGR del 6,50% hasta USD 6,28 mil millones en 2030. La mayor conciencia sobre seguridad, los programas de ciudades seguras financiados por el gobierno y el rápido cambio de la vigilancia analógica a la basada en IP están acelerando la demanda en los sectores público y privado. Los preparativos municipales para la Copa Mundial de la FIFA 2026, los récords en gastos de adquisición federal y la expansión de almacenes de comercio electrónico están impulsando implementaciones de infraestructura a gran escala. Los proveedores están incorporando análisis de inteligencia artificial en el borde para habilitar la detección de amenazas en tiempo real, mientras que las plataformas nativas de la nube ganan terreno a medida que las organizaciones buscan flexibilidad operativa y cumplimiento con las normas cambiantes de soberanía de datos. La intensidad competitiva aumenta a medida que los fabricantes globales realizan adquisiciones estratégicas y los especialistas regionales introducen modelos de Seguridad como Servicio gestionada que compensan la escasez de integradores certificados.

Conclusiones Clave del Informe

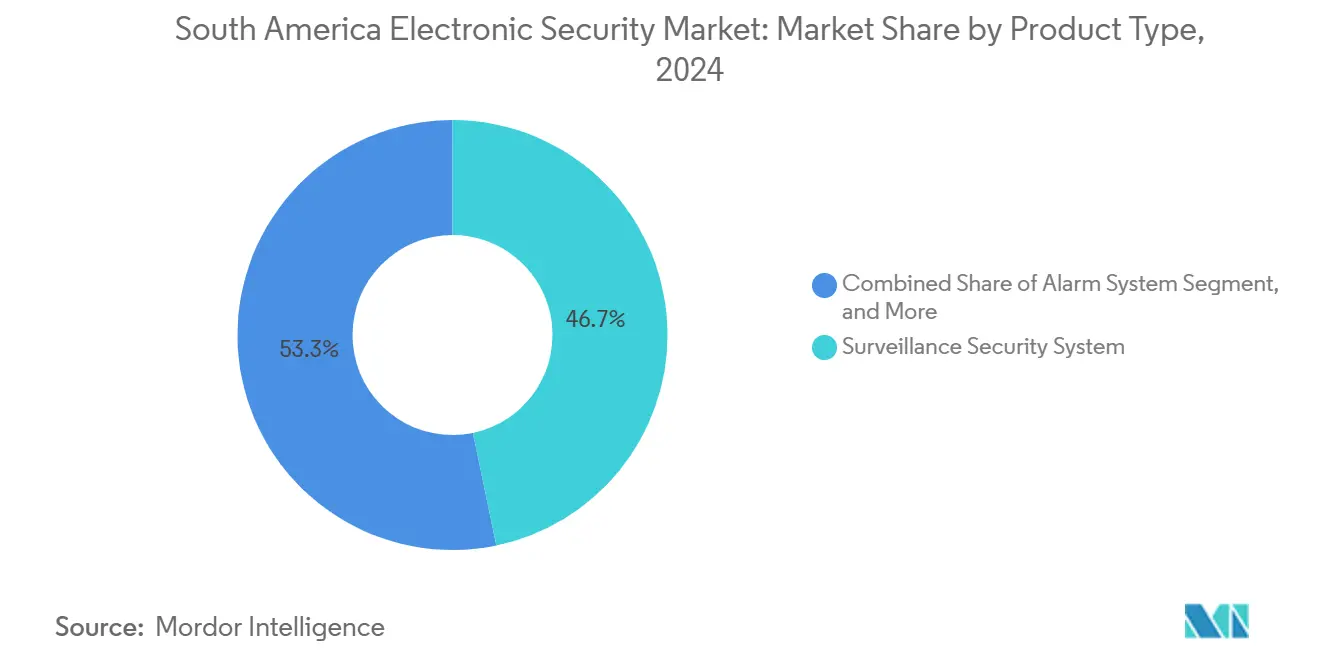

- Por tipo de producto, los sistemas de seguridad de vigilancia lideraron con una participación de ingresos del 46,73% en 2024 en el mercado de seguridad electrónica en América del Sur, mientras que las plataformas de seguridad integradas registraron la CAGR más rápida del 7,11% de 2025 a 2030.

- Por industria de usuario final, el sector gubernamental y público representó el 28,62% de la participación del mercado de seguridad electrónica en América del Sur en 2024; se prevé que el sector de transporte e infraestructura se expanda a una CAGR del 6,89% hasta 2030.

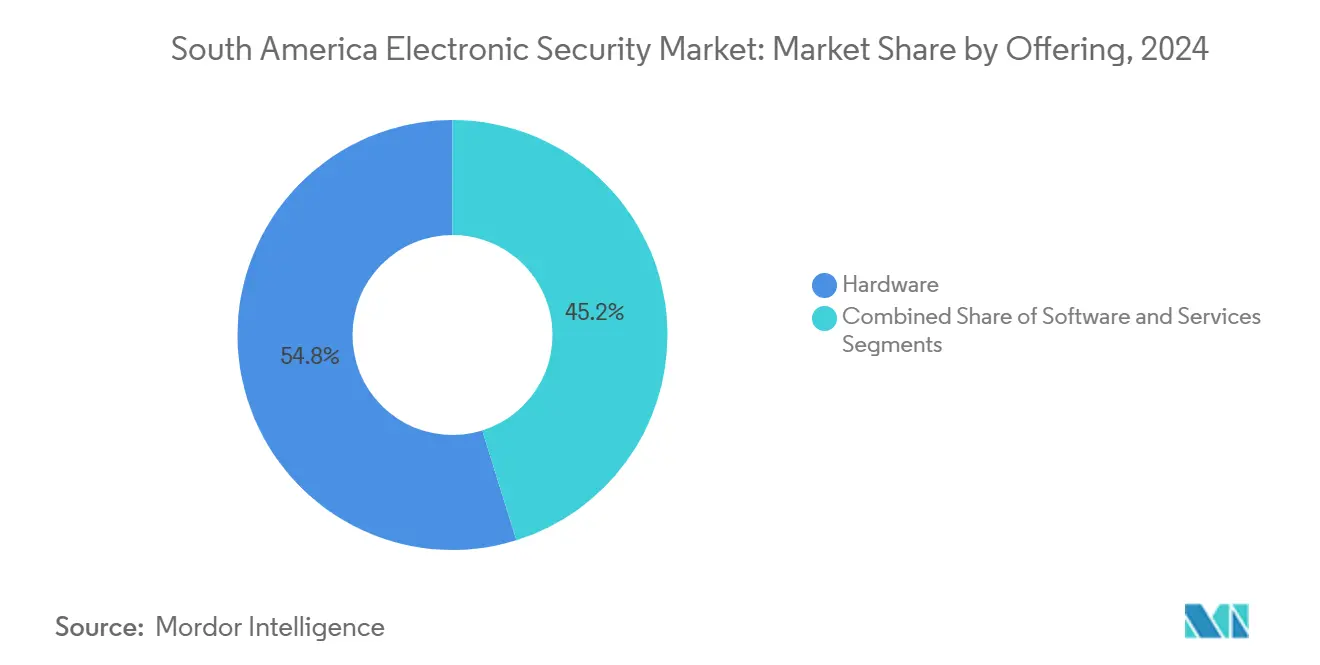

- Por oferta, las soluciones de hardware representaron el 54,82% del tamaño del mercado de seguridad electrónica en América del Sur en 2024, mientras que los servicios en la nube avanzan a una CAGR del 7,29% hasta 2030.

- Por modo de implementación, las instalaciones en instalaciones propias mantuvieron una participación del 67,92% en 2024 del mercado de seguridad electrónica en América del Sur; se espera que las implementaciones basadas en la nube exhiban la CAGR más alta del 7,34% hasta 2030.

- Por país, Brasil lideró con una participación del 29,98% en 2024 y crece a una CAGR del 6,94% en el mercado de seguridad electrónica en América del Sur, impulsado por un gasto en infraestructura de comercio electrónico de USD 2,5 mil millones.

Tendencias e Información del Mercado de Seguridad Electrónica en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica |

|---|---|---|

| Aumento en las implementaciones de control de acceso nativas de la nube | +1.2% | Global, con adopción temprana en Brasil y Chile |

| Proyectos de video de ciudades seguras financiados por el gobierno | +1.8% | México, Brasil y Colombia como mercados principales |

| Integración de análisis de inteligencia artificial para la detección de amenazas en tiempo real | +1.5% | Expansión desde Asia-Pacífico hacia América del Sur, concentrada en centros urbanos |

| Migración de la vigilancia analógica a la basada en IP | +0.9% | Regional, con brechas de infraestructura en Perú y Colombia |

| Expansión de almacenes de comercio electrónico que requieren seguridad | +1.3% | Centros logísticos de Brasil, México y Argentina |

| Próximas mejoras de seguridad en estadios para la Copa Mundial de la FIFA 2026 | +0.8% | México como mercado principal, con expansión hacia eventos regionales |

| Fuente: Mordor Intelligence | ||

Los Proyectos de Video de Ciudades Seguras Financiados por el Gobierno Impulsan la Modernización de la Infraestructura

Las autoridades regionales están destinando presupuestos sin precedentes hacia la vigilancia urbana integral como parte de estrategias integrales de seguridad pública. El portal federal de contratación electrónica de Brasil procesó 119.000 compras de seguridad valoradas en BRL 217 mil millones en el primer semestre de 2025, acelerando la adopción de plataformas integradas que reemplazan soluciones puntuales aisladas.[1]Portal Nacional de Contratações Públicas, "Editais," pncp.gov.br El decreto de transporte de Colombia exige salvaguardas criptográficas de cobro de tarifas en concesiones viales de USD 17 mil millones, reforzando la demanda de arquitecturas de seguridad unificadas. [2]Administración de Comercio Internacional de los Estados Unidos, "Programas de Concesión Vial de Colombia," trade.gov Los marcos de licitación estandarizados ahora estipulan certificaciones de proveedores y API interoperables, restringiendo la calificación a empresas que puedan ofrecer soluciones de extremo a extremo. Estos factores impulsan colectivamente envíos en volumen de cámaras de alta resolución, software de gestión de video y dispositivos de inteligencia artificial en el borde, apoyando un crecimiento constante de ingresos para el mercado de seguridad electrónica en América del Sur.

Las Implementaciones de Control de Acceso Nativas de la Nube Reconfiguran la Arquitectura del Mercado

Las organizaciones del sector minorista, logístico e inmobiliario comercial están migrando las cargas de trabajo de control de acceso a plataformas de Software como Servicio para minimizar el hardware en instalaciones propias y obtener escalabilidad elástica. El lanzamiento de OnGuard Cloud por parte de LenelS2 en julio de 2024 marca un giro estratégico hacia ingresos recurrentes por software, mientras que el despliegue en toda la cadena de InVue en las tiendas minoristas de Coppel confirma el apetito empresarial por los modelos de pago por uso. La adquisición de USD 4,95 mil millones de Honeywell de la unidad Global Access Solutions de Carrier equipa a la empresa con marcas centradas en la nube como LenelS2 y Supra, fortaleciendo su canal regional en anticipación de la creciente demanda de Software como Servicio. Las empresas brasileñas están adoptando arquitecturas híbridas para cumplir con los mandatos de localización de datos de la LGPD mientras aprovechan los análisis en la nube, lo que lleva a los proveedores de servicios gestionados a establecer centros de datos de nivel 3 en São Paulo y Río de Janeiro. [3]Secretaria de Segurança da Informação e Cibernética, "OSIC 15/2024," gov.br Las medianas empresas, que históricamente no podían costear controladores de puertas sofisticados, ahora consumen funciones de nivel empresarial mediante suscripciones mensuales, ampliando el mercado direccionable y acelerando el crecimiento en el mercado de seguridad electrónica en América del Sur.

La Integración de Análisis de Inteligencia Artificial Habilita Operaciones de Seguridad Predictivas

Los volúmenes de datos de video superan la capacidad de monitoreo humano, haciendo que los análisis de aprendizaje automático sean indispensables para la predicción de amenazas y la detección de anomalías. La nueva unidad de seguridad de inteligencia artificial de Argentina valida el compromiso a nivel estatal con el despliegue de visión por computadora, mientras que el proyecto de Ley de Inteligencia Artificial 2.338/2023 de Brasil exige evaluaciones de riesgo y divulgación de incidentes con plazos definidos para sistemas de alto riesgo. Los proveedores responden con diseños híbridos que realizan cálculos sensibles de reconocimiento facial en instalaciones propias pero descargan las cargas de trabajo de coincidencia de patrones a unidades de procesamiento gráfico en la nube, equilibrando el cumplimiento de privacidad con la profundidad analítica. Las instituciones financieras integran módulos de análisis de comportamiento para detectar movimientos atípicos de clientes cerca de cajeros automáticos, reduciendo los incidentes de fraude. Los operadores de estadios que implementan análisis de densidad de multitudes antes de la Copa Mundial 2026 obtienen indicadores de alerta temprana de riesgo de estampida, ilustrando cómo la inteligencia artificial eleva la seguridad de la vigilancia reactiva a la conciencia situacional proactiva, estimulando así inversiones adicionales dentro del mercado de seguridad electrónica en América del Sur.

La Expansión de Almacenes de Comercio Electrónico Crea una Demanda de Seguridad Especializada

La acelerada adopción del comercio electrónico está generando megacentros de distribución que necesitan protección perimetral las 24 horas del día, los 7 días de la semana, control de acceso automatizado para montacargas autónomos y seguimiento de activos en tiempo real. El proyecto de USD 2,5 mil millones de MercadoLibre en México y la duplicación de los centros de distribución brasileños a 21 sitios para 2025 añaden 880.000 m² de espacio de alto valor y sensible a la seguridad. Las plataformas integradas que vinculan sensores de intrusión, cámaras de giro, inclinación y zoom, y pasarelas de Internet de las Cosas con protección cibernética brindan a los operadores logísticos visibilidad unificada en almacenes de múltiples inquilinos. Los paneles de control en la nube envían alertas de incidentes a dispositivos móviles, permitiendo que los guardias itinerantes respondan en minutos. Los proveedores que ofrecen precios basados en el consumo capturan a los operadores del mercado medio que no pueden costear construcciones intensivas en capital, mientras que los integradores de sistemas agrupan la gestión de dispositivos de Internet de las Cosas para proteger las cintas transportadoras y clasificadoras conectadas del ransomware. Estas dinámicas elevan la demanda de soluciones escalables y compatibles con suscripciones, reforzando las perspectivas positivas para el mercado de seguridad electrónica en América del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas complejas de soberanía de datos en múltiples países | -0.8% | Regional, con los requisitos más estrictos en Brasil y Chile | Largo plazo (≥ 4 años) |

| Altos aranceles de importación sobre hardware de seguridad | -1.1% | Brasil y Argentina como impacto principal con variaciones del Mercosur | Mediano plazo (2-4 años) |

| Escasez de integradores certificados de sistemas de seguridad | -0.9% | Regional, más aguda en Perú y Colombia | Largo plazo (≥ 4 años) |

| Aumento de ciberataques a cámaras conectadas al Internet de las Cosas | -0.7% | Impacto global con concentración regional en Brasil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Normas Complejas de Soberanía de Datos en Múltiples Países Fragmentan el Enfoque del Mercado

Las leyes divergentes de privacidad y ciberseguridad obligan a los proveedores a adaptar los modelos de implementación país por país, lo que infla los costos y extiende los ciclos de ventas. La Ley Marco de Ciberseguridad de Chile, plenamente aplicable desde marzo de 2025, faculta a la ANCI para imponer multas de hasta 40.000 UTM y exigir informes de incidentes en tres horas, obligando a los proveedores a mantener nodos locales de replicación de datos. [4]Biblioteca del Congreso, "Chile: La Ley Marco sobre Ciberseguridad entra en vigor," loc.gov La LGPD de Brasil exige el almacenamiento localizado de identificadores biométricos, mientras que la OSIC 15/2024 insta a la adopción de criptografía poscuántica. Estos edictos fragmentados inhiben los despliegues regionales estandarizados y reducen las economías de escala, frenando la adopción a corto plazo de servicios en la nube de múltiples inquilinos dentro del mercado de seguridad electrónica en América del Sur.

La Escasez de Integradores Certificados de Sistemas de Seguridad Limita la Implementación

Las brechas de habilidades amenazan la entrega oportuna de proyectos de vigilancia habilitada por inteligencia artificial y arquitecturas híbridas. La OCDE señala un aumento del 20-65% en la demanda de talento en ciberseguridad en Chile, Colombia y México, mientras que Perú necesita entre 7.000 y 13.500 profesionales adicionales para 2025. El registro de 100 miembros de ConsorcioTec gestiona USD 100 millones en compras tecnológicas anuales, pero no puede cubrir los picos de instalación regionales. Las empresas compensan externalizando a proveedores de servicios gestionados, aunque esto eleva los costos recurrentes y limita la personalización. Los proveedores responden con suites en la nube de fácil instalación que requieren una experiencia mínima en el sitio, pero los grandes proyectos de infraestructura —aeropuertos, metros, energía crítica— siguen dependiendo de ingenieros certificados escasos, lo que modera la expansión del mercado de seguridad electrónica en América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas Convergentes Capturan Participación Rápidamente

Los sistemas de vigilancia mantuvieron un liderazgo de ingresos del 46,73% en 2024, subrayando la centralidad del monitoreo de video en las posturas de seguridad regionales. Sin embargo, las plataformas integradas avanzan a una CAGR del 7,11%, reflejando la preferencia empresarial por la gestión en un solo panel de cámaras, puertas y detectores de intrusión. Se proyecta que el tamaño del mercado de seguridad electrónica en América del Sur para las ofertas integradas supere los USD 2 mil millones para 2030, capturando implementaciones en centros logísticos y ciudades inteligentes. La consolidación de proveedores se acelera a medida que Honeywell fusiona las capacidades de LenelS2 y Onity para ofrecer suites llave en mano. Los minoristas brasileños implementan paneles unificados que combinan datos de puntos de venta con análisis de video para detectar transacciones sospechosas, demostrando la sinergia entre sistemas. La detección de intrusión perimetral tiene una demanda de nicho en tuberías y redes eléctricas, pero se queda atrás en la adopción generalizada debido al costo. Los sistemas de alarma se mantienen estables en las renovaciones de edificios residenciales de gran altura, mientras que los paneles de control de acceso se orientan hacia credenciales móviles y lectores biométricos para cumplir con las directrices de contacto cero inducidas por la pandemia.

Las presiones regulatorias impulsan la convergencia. El marco de ciberseguridad de Chile exige flujos unificados de informes de incidentes, incentivando a los equipos de tecnología de la información y seguridad física a compartir lagos de datos. Las plantillas de adquisición federal de Brasil puntúan más alto para las arquitecturas de API abiertas, favoreciendo soluciones verdaderamente convergentes. Los proveedores ahora envían dispositivos de borde con licencia previa para canales de video, acceso e intrusión, acortando los plazos de implementación. Esta funcionalidad cruzada estimula los ciclos de venta adicional y consolida las plataformas integradas como el motor de crecimiento del mercado de seguridad electrónica en América del Sur.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Transporte e Infraestructura Acapara el Protagonismo del Crecimiento

Las instituciones gubernamentales y públicas mantuvieron una participación del 28,62% en 2024, impulsadas por los despliegues de ciudades seguras y el fortalecimiento de la infraestructura crítica. El transporte y la infraestructura avanzan con una CAGR del 6,89%, impulsados por las concesiones viales de USD 17 mil millones de Colombia y los proyectos de modernización de aeropuertos de Perú. Se espera que la participación del mercado de seguridad electrónica en América del Sur para las implementaciones de transporte aumente tres puntos para 2030 a medida que se desplieguen puertas de embarque biométricas, sistemas integrados de circuito cerrado de televisión y cobro de tarifas, y controles de carriles inteligentes. El sector de banca, servicios financieros y seguros sigue siendo un segmento impulsado por la tecnología, que amplía las cámaras térmicas y las suites de análisis de fraude para contrarrestar el aumento de los incidentes de clonación de cajeros automáticos. Los fabricantes industriales están adoptando la detección de intrusión centrada en el Internet de las Cosas para proteger la tecnología operativa, especialmente ante el aumento de las amenazas de ransomware.

Los minoristas omnicanal están renovando los almacenes con drones de vigilancia robóticos, mientras que los operadores de salud integran los gabinetes de dispensación de medicamentos con credenciales de acceso para combatir la desviación de narcóticos. La penetración de hogares inteligentes residenciales se acelera en el Brasil metropolitano, aprovechando los kits inalámbricos de instalación propia. El sector hotelero se recupera tras la pandemia, incorporando detección térmica y llaves móviles para huéspedes en los ciclos de renovación. Estas diversas dinámicas verticales añaden colectivamente amplitud y resiliencia al mercado de seguridad electrónica en América del Sur.

Por Oferta: Los Servicios en la Nube Escalan sobre Infraestructuras Híbridas

El hardware dominó con una participación de ingresos del 54,82% en 2024; sin embargo, los servicios en la nube crecen a una tasa del 7,29% anual hasta 2030. Los proveedores de hardware ahora incluyen chips de inteligencia artificial para ejecutar algoritmos de personas de interés en el borde, reduciendo los costos de ancho de banda. Se prevé que el tamaño del mercado de seguridad electrónica en América del Sur para las suscripciones en la nube —que cubren software de gestión de video, control de acceso y análisis de inteligencia artificial— se duplique para 2029. Las licencias de software se orientan hacia modelos de consumo; LenelS2 ofrece conjuntos de funciones escalonados alineados con el número de puertas, convirtiendo el gasto de capital en gasto operativo. Los ingresos por servicios aumentan a medida que las empresas externalizan el monitoreo 24/7 y la aplicación de parches del sistema para superar la escasez de habilidades. Los proveedores de servicios gestionados regionales se asocian con hiperescaladores para colocar archivos de video, garantizando el cumplimiento de la LGPD y las leyes de datos chilenas sin sacrificar la latencia.

El creciente reconocimiento de la convergencia ciberfísica impulsa la adopción de complementos de gestión de parches y análisis de vulnerabilidades. Los proveedores monetizan las actualizaciones de firmware inalámbricas que amplían las bibliotecas analíticas sin necesidad de visitas técnicas. Esta orientación hacia los ingresos recurrentes sustenta la expansión de márgenes y propulsa a la nube como el segmento de más rápido crecimiento del mercado de seguridad electrónica en América del Sur.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: La Nube Híbrida Emerge como el Camino Dominante

La infraestructura en instalaciones propias todavía representa el 67,92% de las implementaciones de 2024, debido a las inversiones heredadas y las consideraciones de privacidad. Sin embargo, los despliegues basados en la nube escalan a una CAGR del 7,34% a medida que mejora la disponibilidad de ancho de banda y los proveedores certifican centros de datos regionales. Las arquitecturas híbridas son cada vez más prevalentes, con bases de datos sensibles de reconocimiento facial alojadas en instalaciones propias, mientras que los análisis de metadatos se ejecutan en la nube para mayor elasticidad. Brasil lidera la adopción híbrida; los bancos aprovechan la región de São Paulo de Amazon Web Services para procesar metadatos de video mientras retienen las grabaciones sin procesar localmente para cumplir con la LGPD. Las empresas de servicios públicos chilenas pilotan la zona de Santiago de Google Cloud para alojar centros de incidentes de ciberseguridad, adhiriéndose a los registros de auditoría de la ANCI. Las pequeñas empresas optan por suscripciones de software de gestión de video con prioridad en la nube que escalan automáticamente durante los picos estacionales, reduciendo así el costo total de propiedad. Estos desarrollos refuerzan las estructuras híbridas como el vector de crecimiento futuro dentro del mercado de seguridad electrónica en América del Sur.

Análisis Geográfico

Brasil representó el 29,98% de los ingresos regionales en 2024 y avanza a una CAGR del 6,94%, impulsado por BRL 217 mil millones en licitaciones del sector público. La guía federal OSIC 15/2024 alienta a las agencias a adoptar algoritmos poscuánticos, lo que impulsa actualizaciones de las pasarelas VPN heredadas y los servidores de gestión de claves. Los volúmenes de ciberataques aumentaron un 95% en 2025, según TIVIT, impulsando la adopción de servicios de seguridad gestionados.

Argentina, el segundo mercado más grande, se beneficia del despliegue nacional de Prosegur de Centros de Operaciones de Seguridad inteligentes, mejorando la adopción de análisis transversales. Las medidas de estabilización económica ayudan a los gobiernos provinciales a financiar renovaciones de ciudades seguras. Chile se destaca como vanguardia regulatoria; el mandato de notificación de brechas en tres horas de la ANCI acelera la demanda de orquestación de respuesta a incidentes nativa de la nube. El próximo estatuto de protección de datos del país, vigente desde diciembre de 2026, incentiva aún más el uso de herramientas de redacción de video que mejoran la privacidad.

El programa de cuarta generación de carreteras de USD 17 mil millones de Colombia sustenta un aumento en la vigilancia de carriles de peaje, cámaras de reconocimiento de matrículas y sistemas de cobro de tarifas cifrados. Perú enfrenta déficits pronunciados de habilidades; las licitaciones públicas a menudo exigen capacitación suministrada por el proveedor, impulsando los ingresos por servicios. El dominio de los fabricantes de equipos originales chinos en las licitaciones gubernamentales genera escrutinio de ciberseguridad, alentando a las multinacionales a destacar el firmware de confianza cero.

El grupo del Resto de América del Sur incluye el mercado de USD 322 millones de Uruguay en expansión sobre construcciones de centros de datos, las renovaciones de seguridad en hidroeléctricas de Paraguay y la modernización de los controles de seguridad aeroportuaria de Bolivia. La armonización regulatoria transfronteriza sigue siendo baja; por lo tanto, los integradores operan a través de filiales específicas de cada país para navegar los aranceles de importación y las cláusulas de localización de datos. En conjunto, los heterogéneos motores de crecimiento en las distintas geografías diversifican los flujos de ingresos, fortaleciendo la resiliencia del mercado de seguridad electrónica en América del Sur frente a las desaceleraciones localizadas.

Panorama Competitivo

Los grandes actores globales, incluidos Hikvision, Dahua, Honeywell y Johnson Controls, comparten el espacio con empresas con arraigo regional como Intelbras y Prosegur, dando como resultado un entorno moderadamente concentrado. La compra de USD 4,95 mil millones de Honeywell del negocio de acceso de Carrier añade LenelS2, acelerando sus ofertas de control en la nube en América del Sur. Intelbras, con una alta clasificación con ingresos de USD 434,44 millones, registró un crecimiento del 12,3% al penetrar en los segmentos minoristas y residenciales de nivel medio.

La serie de cinco adquisiciones de Allied Universal —Siete24 LTDA, Infotec SAS, Celar Security, Soltes Technology y Triton— agrupa ingresos totales de USD 490 millones bajo su paraguas, reforzando un modelo combinado de vigilancia y tecnología. Genetec mantiene una trayectoria de 13 años como líder en software de gestión de video en las Américas, creciendo un 28% anual en licencias de control de acceso al enfatizar el fortalecimiento cibernético y el Software como Servicio unificado.

El enfoque competitivo se desplaza hacia la diferenciación por inteligencia artificial; las empresas emergentes ofrecen microservicios de visión por computadora implementables en módulos NVIDIA Jetson, desafiando las suites monolíticas de los actores establecidos. El liderazgo en cumplimiento regional también importa: los proveedores que ofrecen registros de auditoría compatibles con la LGPD o integraciones de sistemas de gestión de información y eventos de seguridad compatibles con la ANCI aseguran ventajas en las licitaciones. Los revendedores medianos se consolidan para lograr escala, a menudo mediante alianzas estratégicas con operadores de telecomunicaciones que agrupan seguridad con redes de campus 5G. La presión de precios persiste debido a los altos aranceles de importación, lo que lleva a los fabricantes de equipos originales a localizar el ensamblaje en las Zonas Económicas Libres de Brasil para reclamar créditos fiscales. En general, la rivalidad se intensifica, pero los actores establecidos mantienen su participación a través del bloqueo del ecosistema y las carteras de extremo a extremo, situando al mercado de seguridad electrónica en América del Sur en una fase competitiva dinámica pero ordenada.

Líderes de la Industria de Seguridad Electrónica en América del Sur

Hangzhou Hikvision Digital Technology Co., Ltd.

Honeywell International Inc.

NEC Corporation

Bosch Sicherheitssysteme GmbH

Zhejiang Dahua Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Axis Communications lanzó el Servidor Optimizado para Inteligencia Artificial AXIS S1228 con 28 licencias y 12 TB de almacenamiento.

- Abril de 2025: Allied Universal adquirió Celar Security y Soltes Technology en Colombia, extendiendo su presencia en América del Sur a través de cinco acuerdos que totalizan aproximadamente USD 490 millones en ingresos anuales.

- Marzo de 2025: La Ley Marco de Ciberseguridad de Chile se volvió plenamente aplicable, otorgando a la ANCI autoridad para imponer multas de hasta 40.000 UTM por informes tardíos de incidentes.

- Febrero de 2025: Honeywell presentó planes para dividirse en las divisiones de Automatización, Tecnologías Aeroespaciales y Materiales Avanzados, manteniendo las soluciones de seguridad dentro de Automatización.

Alcance del Informe del Mercado de Seguridad Electrónica en América del Sur

La seguridad electrónica se refiere a un sistema que puede utilizarse para proporcionar seguridad y operar electrónicamente. Realiza operaciones de seguridad, vigilancia, control de acceso, alarma y control de intrusión para una instalación o área.

El Informe del Mercado de Seguridad Electrónica en América del Sur está Segmentado por Tipo de Producto (Sistema de Seguridad de Vigilancia, Sistema de Alarma, Sistema de Control de Acceso, Plataforma de Seguridad Integrada y Sistema de Detección de Intrusión Perimetral), Industria de Usuario Final (Gobierno y Sector Público, Transporte e Infraestructura, Industrial y Manufactura, Banca, Servicios Financieros y Seguros, Hospitalidad y Ocio, Comercio Minorista y Comercio Electrónico, Residencial, Salud y Otras Industrias de Usuario Final), Oferta (Hardware, Software y Servicios), Modo de Implementación (En Instalaciones Propias, Basado en la Nube e Híbrido) y País (Brasil, Argentina, Chile, Colombia, Perú, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistema de Seguridad de Vigilancia |

| Sistema de Alarma |

| Sistema de Control de Acceso |

| Plataforma de Seguridad Integrada |

| Sistema de Detección de Intrusión Perimetral |

| Gobierno y Sector Público |

| Transporte e Infraestructura |

| Industrial y Manufactura |

| Banca, Servicios Financieros y Seguros |

| Hospitalidad y Ocio |

| Comercio Minorista y Comercio Electrónico |

| Residencial |

| Salud |

| Otras Industrias de Usuario Final |

| Hardware |

| Software |

| Servicios |

| En Instalaciones Propias |

| Basado en la Nube |

| Híbrido |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Tipo de Producto | Sistema de Seguridad de Vigilancia |

| Sistema de Alarma | |

| Sistema de Control de Acceso | |

| Plataforma de Seguridad Integrada | |

| Sistema de Detección de Intrusión Perimetral | |

| Por Industria de Usuario Final | Gobierno y Sector Público |

| Transporte e Infraestructura | |

| Industrial y Manufactura | |

| Banca, Servicios Financieros y Seguros | |

| Hospitalidad y Ocio | |

| Comercio Minorista y Comercio Electrónico | |

| Residencial | |

| Salud | |

| Otras Industrias de Usuario Final | |

| Por Oferta | Hardware |

| Software | |

| Servicios | |

| Por Modo de Implementación | En Instalaciones Propias |

| Basado en la Nube | |

| Híbrido | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de seguridad electrónica en América del Sur en 2025?

Fue de USD 4,58 mil millones en 2025, reflejando las inversiones continuas en seguridad urbana.

¿A qué velocidad crecerá el mercado hasta 2030?

Los pronósticos indican una CAGR del 6,50%, llevando el valor a USD 6,28 mil millones para 2030.

¿Qué segmento crece más rápidamente?

Las Plataformas de Seguridad Integradas son el segmento de productos de más rápido crecimiento con una CAGR del 7,11%.

¿Por qué Brasil domina la demanda regional?

Brasil combina reformas sustanciales en la contratación pública y USD 2,5 mil millones en gasto privado en infraestructura de comercio electrónico.

¿Cómo influyen los servicios en la nube en las decisiones de los compradores?

Las plataformas nativas de la nube reducen los costos iniciales y abordan la escasez de habilidades, impulsando la CAGR más alta del 7,29% entre las ofertas.

Última actualización de la página el: