Tamaño y Cuota del Mercado de Carteras de Hardware

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.59% CAGR |

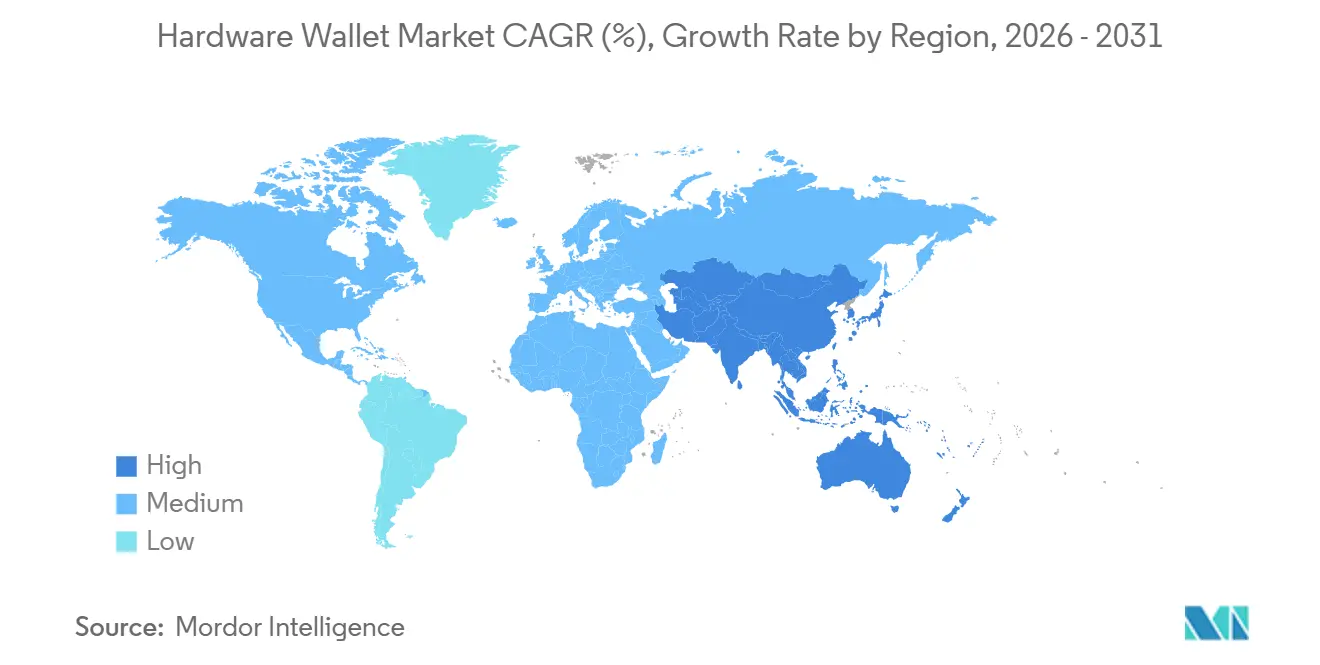

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

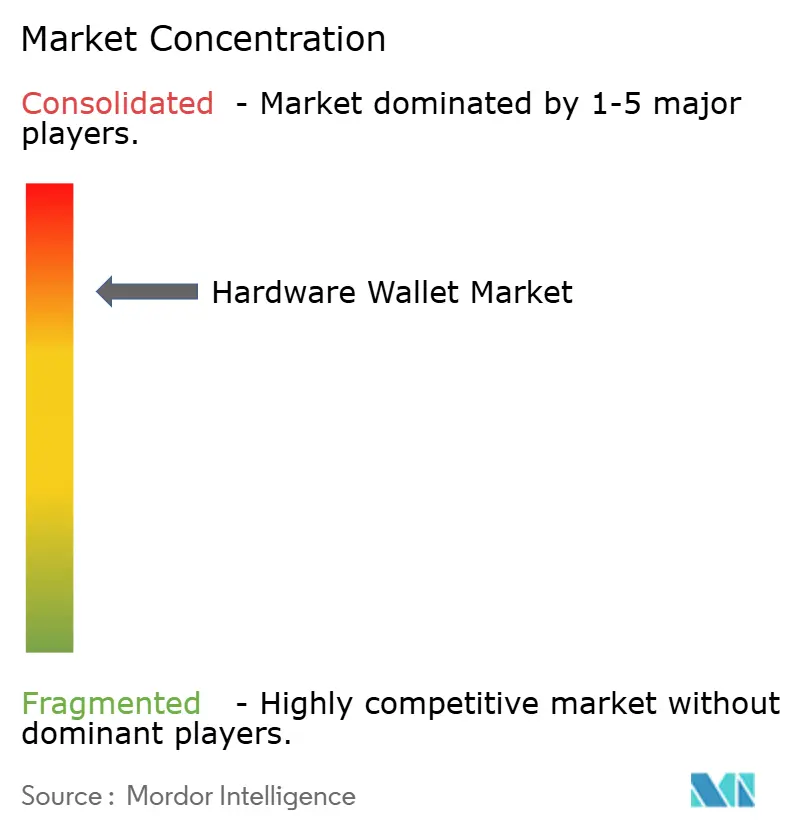

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carteras de Hardware por Mordor Intelligence

Se espera que el tamaño del mercado de carteras de hardware aumente de USD 0,54 mil millones en 2025 a USD 0,72 mil millones en 2026 y alcance USD 2,25 mil millones en 2031, creciendo a una CAGR del 25,6% durante 2026-2031. El sólido crecimiento refleja el giro estructural hacia la autocustodia tras los fracasos de alto perfil de exchanges, normas de custodia más estrictas bajo MiCA y la orientación bancaria de los Estados Unidos, y una cobertura de seguros más amplia para dispositivos certificados en el Nivel de Garantía de Evaluación 5 y superiores. Las instituciones están incorporando gobernanza de firmas múltiples sobre el almacenamiento en frío, mientras que los compradores minoristas acuden en masa a carteras de tarjeta de comunicación de campo cercano (NFC) de nivel básico que se emparejan con teléfonos inteligentes. Los chips de elemento seguro resistentes a la computación cuántica que incorporan algoritmos basados en retículos han comenzado a distribuirse, dando a los primeros adoptantes la confianza de que los dispositivos pedidos hoy seguirán siendo conformes bien entrada la próxima era criptográfica. La competencia se centra en mejoras de experiencia de usuario como pantallas más grandes, conectividad Bluetooth de Baja Energía y verificaciones de autenticidad basadas en aplicaciones, incluso cuando los equipos de auditoría continúan favoreciendo los flujos de trabajo con aislamiento de red para saldos a escala de tesorería.

Conclusiones Clave del Informe

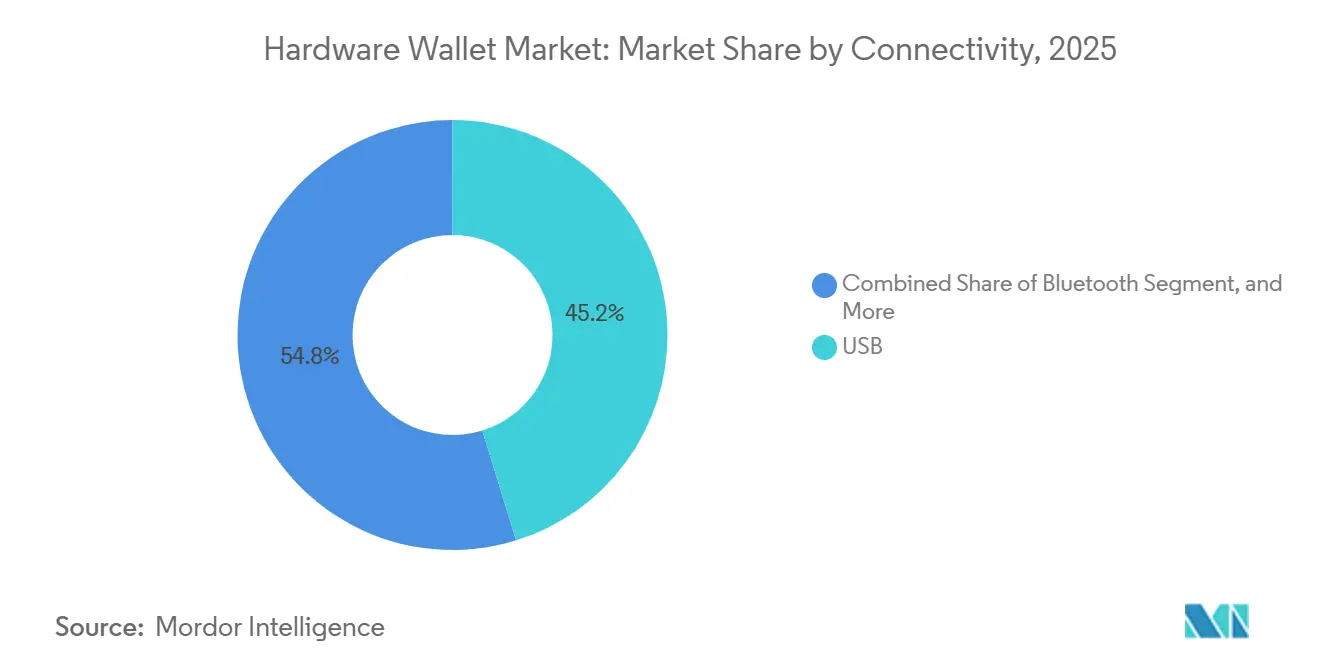

- Por conectividad, los dispositivos USB lideraron con una cuota de ingresos del 45,21% en 2025, mientras que se proyecta que las carteras habilitadas con Bluetooth se expandan a una CAGR del 26,0% hasta 2031.

- Por tipo de cartera, el almacenamiento en frío representó el 63,19% de los ingresos de 2025 y está previsto que crezca a una CAGR del 26,2% hasta 2031.

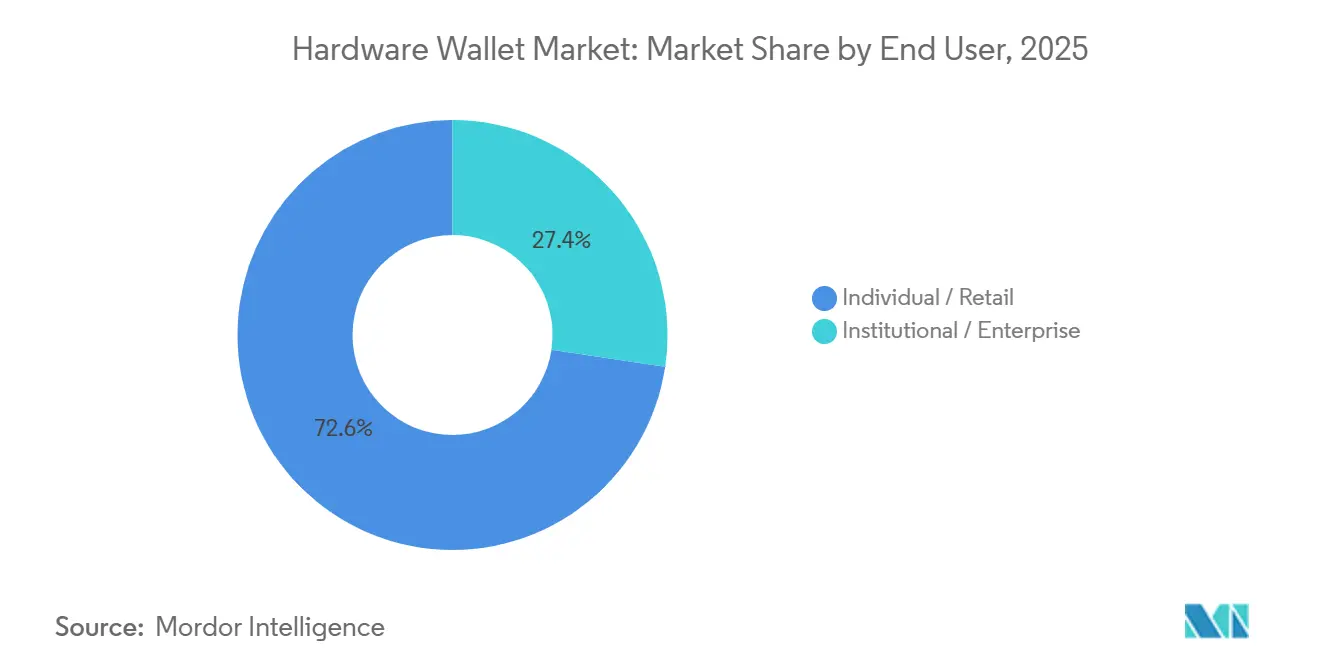

- Por usuario final, los compradores minoristas representaron el 71,43% de las ventas en 2025, mientras que se prevé que la demanda institucional y empresarial aumente a una CAGR del 26,9% durante el período.

- Por canal de distribución, las plataformas en línea captaron el 59,72% de los ingresos de 2025, aunque se espera que el comercio minorista fuera de línea escale a una CAGR del 26,7% hasta 2031.

- Por geografía, América del Norte contribuyó con el 38,95% de los ingresos globales en 2025, mientras que se proyecta que Oriente Medio se expanda a una CAGR del 26,5% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Carteras de Hardware

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la Adopción Institucional de Soluciones de Autocustodia | +6.20% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la Publicidad sobre Ciberataques que Impulsa la Demanda de Claves Sin Conexión | +5.80% | Global | Corto plazo (≤ 2 años) |

| Presión Regulatoria para la Custodia Segregada de Criptomonedas (MiCA, OCC) | +5.10% | Europa y América del Norte, con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Integración de Chips de Elemento Seguro con Soporte de Criptografía Poscuántica | +3.40% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Demanda de Flujos de Trabajo de Firmas Múltiples en la Gestión de Tesorería de DAO | +2.90% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aseguradoras que Ofrecen Descuentos en Primas para Carteras de Hardware Certificadas | +1.70% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Adopción Institucional de Soluciones de Autocustodia

Las tesorerías corporativas, las oficinas familiares y los gestores de fondos de pensiones aceleraron la adquisición de dispositivos tras el colapso de FTX y la brecha de seguridad de USD 1.500 millones en Bybit, concluyendo que el riesgo de contraparte supera la conveniencia de la custodia en exchanges. Gnosis Safe reveló que los activos protegidos por contratos de firmas múltiples respaldados por hardware superaron los USD 100 mil millones en 2025, confirmando que la gobernanza multicapa se ha convertido en práctica habitual para las organizaciones autónomas descentralizadas.[1]Equipo de Gnosis Safe, "Métricas de Gestión de Tesorería Multifirma," safe.global Los bancos de los Estados Unidos pueden custodiar criptomonedas bajo las Cartas Interpretativas 1170 y 1172, aunque muchas instituciones aún prefieren carteras frías en sus instalaciones para mantener el control total de las claves.[2]Oficina del Contralor de la Moneda, "Carta Interpretativa 1170 sobre Custodia de Criptomonedas," occ.gov En Europa, el Artículo 76 de MiCA obliga a los proveedores a segregar los activos de los clientes, un requisito que se satisface más fácilmente con almacenamiento en frío asegurado por hardware.[3]Autoridad Europea de Valores y Mercados, "Reglamento de Mercados de Criptoactivos (MiCA)," esma.europa.eu La aprobación en enero de 2024 de los fondos cotizados en bolsa de Bitcoin al contado endureció las expectativas de auditoría, convirtiendo la certificación de Nivel de Garantía de Evaluación 5 en el estándar de facto para las compras empresariales.

Aumento de la Publicidad sobre Ciberataques que Impulsa la Demanda de Claves Sin Conexión

Los ataques de alto perfil recuerdan a los compradores que las claves conectadas a internet atraen a los adversarios. El ataque a Bybit atribuido al Grupo Lazarus desencadenó un pico de ventas de dispositivos completamente aislados de la red, al igual que el compromiso de la red de distribución de contenidos de Safe{Wallet} en marzo de 2024. Proveedores como ELLIPAL y Keystone reportaron un crecimiento de pedidos de tres dígitos en pocas semanas tras cada incidente. Los borradores de estándares sobre encapsulación de claves poscuánticas finalizados por el Grupo de Trabajo de Ingeniería de Internet en 2024 proporcionaron a los fabricantes una hoja de ruta de implementación clara, reforzando aún más la confianza del consumidor. Los usuarios minoristas también se enfrentan a campañas de phishing que envían dispositivos falsificados, lo que les lleva a verificar los sellos holográficos a través de las aplicaciones del fabricante antes del primer uso.[4]Ledger, "Anuncio del Producto Nano Gen5," ledger.com En conjunto, la publicidad en torno a las brechas de seguridad acorta el ciclo de decisión para mover fondos fuera de los exchanges y hacia el almacenamiento en frío.

Presión Regulatoria para la Custodia Segregada de Criptomonedas (MiCA, OCC)

Las amplias normas de custodia de MiCA entraron en vigor en diciembre de 2024, obligando efectivamente a los proveedores de servicios europeos a aislar los activos de los clientes en carteras dedicadas mantenidas fuera de línea. La Autoridad Bancaria Europea aclaró posteriormente que los custodios cualificados deben emplear módulos de seguridad de hardware o elementos seguros equivalentes. En los Estados Unidos, la Oficina del Contralor de la Moneda ha permitido a los bancos nacionales entrar en el negocio de la custodia de criptomonedas desde 2020, aunque los consejos de administración estipulan cada vez más la segregación a nivel de dispositivo para cumplir con los deberes fiduciarios. La Autoridad Reguladora de Activos Virtuales de Dubái impone requisitos similares, impulsando la demanda regional. El Reino Unido, a través de su consulta de 2024, señaló su intención de alinearse con MiCA, reforzando la convergencia global en torno a las salvaguardas respaldadas por hardware.

Integración de Chips de Elemento Seguro con Soporte de Criptografía Poscuántica

El chip QS7001 de SEALSQ, certificado con Criterios Comunes EAL6+, incorpora algoritmos basados en retículos alineados con las selecciones del Instituto Nacional de Estándares y Tecnología, dando a los compradores la confianza de que sus claves resistirán los ataques cuánticos más allá de 2030. El Safe 7 de Trezor adoptó una arquitectura de doble chip que lleva la misma postura preparada para la computación cuántica a los usuarios minoristas e institucionales. Forrester Research encontró que menos del 5% de las carteras instaladas admiten algoritmos poscuánticos, lo que sugiere un ciclo de actualización de varios años. Los borradores de estándares de intercambio de claves híbridas del Grupo de Trabajo de Ingeniería de Internet proporcionan rutas de migración de firmware para que los usuarios puedan alternar entre esquemas clásicos de curva elíptica y de retículos sin reemplazar el hardware. Sin embargo, los retrasos en la cadena de suministro en las fábricas avanzadas pueden limitar la disponibilidad a corto plazo de los chips más nuevos, prolongando la escasez a medida que la demanda aumenta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad Persistente de la Experiencia de Usuario para el Consumidor | -3.20% | Global | Corto plazo (≤ 2 años) |

| Escasez en la Cadena de Suministro de Hardware para Elementos Seguros | -2.70% | Global, aguda en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Falta de Estándares Uniformes de Recuperación de Frase Semilla entre Carteras | -1.90% | Global | Mediano plazo (2-4 años) |

| Creciente Reventa en el Mercado Gris Secundario que Aumenta el Riesgo de Falsificación | -1.40% | Global, concentrado en mercados en línea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Persistente de la Experiencia de Usuario para el Consumidor

Los usuarios primerizos aún encuentran intimidante la copia de seguridad de la frase semilla, las actualizaciones de firmware y la verificación de direcciones. Las carteras de tarjeta sin pantalla de Tangem simplifican la incorporación, pero exponen a los compradores al riesgo de firma ciega porque las transacciones se confirman únicamente en un teléfono inteligente. El Nano Gen5 de Ledger mejora la legibilidad mediante una pantalla más grande y el emparejamiento Bluetooth, aunque los usuarios aún deben desplazarse por las direcciones completas antes de aprobar los pagos. La divergencia de estándares agrava la confusión: BIP39 y SLIP39 generan copias de seguridad incompatibles, por lo que los hogares con múltiples marcas gestionan diferentes flujos de trabajo de recuperación. El ERC-7913 de OpenZeppelin tiene como objetivo integrar claves no compatibles con la Máquina Virtual de Ethereum en contratos de Ethereum, pero la adopción sigue limitada a usuarios avanzados. Hasta que los compradores convencionales perciban los flujos de trabajo como tan intuitivos como la banca móvil, la adopción quedará rezagada respecto a la curva general de propiedad de criptomonedas.

Escasez en la Cadena de Suministro de Hardware para Elementos Seguros

Los plazos de entrega de elementos seguros se extendieron más allá de las 26 semanas en 2024, ya que las fábricas priorizaron los chips automotrices, y los fabricantes de carteras ahora realizan pedidos anticipados con 18 meses de antelación para garantizar el suministro. La sustitución en el mercado gris es arriesgada: estudios del Instituto de Ingenieros Eléctricos y Electrónicos muestran que uno de cada diez chips fuera de catálogo falla las pruebas de autenticidad, incorporando ocasionalmente troyanos de hardware que comprometen la confidencialidad de las claves. La Ley Europea de Chips destina EUR 80 mil millones para la relocalización de la producción, aunque la nueva capacidad no llegará de manera significativa antes de 2027. El retraso en las instalaciones de Intel en Arizona subraya la rapidez con que los calendarios de relocalización pueden desviarse. Mientras tanto, los proveedores más pequeños aceptan grados de chips degradados que carecen de soporte poscuántico o arriesgan desabastecimientos que ceden cuota de mercado a los actores establecidos con asignaciones aseguradas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Conectividad: La Conveniencia Habilitada por Bluetooth Supera a la Seguridad por Cable

Los dispositivos USB representaron el 45,21% de los ingresos de 2025, confirmando su papel como el estándar predeterminado favorable a las auditorías para los firmantes empresariales que rechazan cualquier tecnología de radio. Sin embargo, las carteras Bluetooth están previstas para expandirse a una CAGR del 26,0% hasta 2031, reduciendo la ventaja de USB a medida que la verificación en el dispositivo con pantalla mitiga las preocupaciones sobre ataques de intermediario. La ventaja en tamaño del mercado de carteras de hardware aún pertenece a los modelos con cable entre las instituciones financieras, aunque los compradores minoristas se inclinan por Bluetooth porque se empareja sin problemas con los teléfonos inteligentes durante los pagos en persona o las interacciones con aplicaciones descentralizadas. El paquete de tarjeta NFC de Tangem y el Coldcard Q de Coinkite ilustran un camino intermedio, ofreciendo firma sin contacto que limita el alcance de interceptación. En contraste, los productos con aislamiento de red por código QR de Keystone y ELLIPAL aíslan completamente la radio, atrayendo a usuarios de alto patrimonio neto que sacrifican velocidad por máxima seguridad. El firmware para todos los tipos de conectividad integrará pronto el intercambio de claves híbrido clásico y de retículos, y las actualizaciones inalámbricas pueden momentáneamente difuminar el purismo del almacenamiento en frío, pero las curvas de adopción sugieren que Bluetooth seguirá erosionando la cuota de USB entre los segmentos demográficos que priorizan el móvil.

USB sigue siendo indispensable para los flujos de trabajo de tesorería con firmas múltiples porque deja un rastro de auditoría inmutable que satisface los marcos de control interno de la Ley Sarbanes-Oxley. La cuota del mercado de carteras de hardware para USB se mantendrá, por tanto, sobreponderada dentro de los custodios, incluso cuando las carteras de grado consumidor se vuelvan inalámbricas. El crecimiento a corto plazo de Bluetooth también depende del despliegue de aplicaciones complementarias más fáciles de navegar diseñadas para usuarios que se saltaron ciclos anteriores de criptomonedas. En general, se espera un camino bifurcado: los envíos de carteras de hardware Bluetooth lideran el crecimiento en volumen, mientras que USB retiene la densidad de valor en el núcleo institucional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cartera: El Almacenamiento en Frío Ancla la Demanda Impulsada por el Cumplimiento Normativo

Las carteras frías captaron el 63,19% de las ventas de 2025 gracias a las estrictas cláusulas de segregación bajo el Artículo 76 de MiCA y los avisos bancarios de los Estados Unidos. Esa dominancia persistirá con una CAGR del 26,2% hasta 2031 porque las aseguradoras solo rebajan las primas cuando las claves residen en elementos seguros de Nivel de Garantía de Evaluación 5 o superior. El tamaño del mercado de carteras de hardware para carteras calientes sigue siendo modesto, atendiendo principalmente a los operadores de finanzas descentralizadas que necesitan firma en tiempo real. Sin embargo, cada exploit publicado, como la brecha de Bybit, amplía la prima de riesgo percibida sobre las claves en línea. Dispositivos como el Nano Gen5 de Ledger intentan combinar la seguridad de la cartera fría con la conveniencia de la cartera caliente aislando las claves en elementos seguros incluso durante las sesiones Bluetooth, suavizando el límite entre categorías.

Las aseguradoras y los auditores de cumplimiento continúan tratando el aislamiento de red como un requisito básico, por lo que los tesoreros corporativos aún compran almacenamiento en frío en grandes cantidades incluso cuando los operadores mantienen pequeños saldos en extensiones web. La cuota del mercado de carteras de hardware para el almacenamiento en frío puede aumentar ligeramente porque el lenguaje regulatorio deja poco margen para interpretaciones alternativas. De cara al futuro, la adopción obligatoria de la criptografía poscuántica probablemente desencadenará ciclos de renovación concentrados en el segmento frío, dada su mayor vida útil.

Por Usuario Final: La Adquisición Empresarial se Acelera

El sector minorista representó el 71,43% de los dispositivos vendidos en 2025, ya que los primeros adoptantes trasladaron sus ahorros fuera de los exchanges. El segmento institucional es ahora el de más rápido crecimiento, con una CAGR prevista del 26,9% hasta 2031. Las aprobaciones de fondos cotizados en bolsa de Bitcoin al contado endurecieron los estándares de custodia, consolidando las carteras de hardware como la ruta más sencilla para satisfacer el mantenimiento de registros de la Norma 38a-1. Los pedidos empresariales también agrupan docenas de unidades para comités de firmas múltiples, por lo que cada venta representa mayores ingresos medios. Las oficinas familiares de alto patrimonio neto están adoptando las copias de seguridad secretas de Shamir bajo SLIP39, mientras que las organizaciones autónomas descentralizadas redactan documentos de política que enumeran modelos de dispositivos específicos para los firmantes.

La demanda minorista se inclina hacia precios por debajo de USD 100, como los paquetes de Tangem o el S1 Pro de SafePal a USD 99, que ofrecen conveniencia Bluetooth y pantalla táctil con certificación de Nivel de Garantía de Evaluación 5. La adquisición institucional, en contraste, prioriza chips de Nivel de Garantía de Evaluación 6+, elementos seguros redundantes y firmware poscuántico pendiente. A medida que esos compradores estandarizan el hardware, la diferencia en el tamaño del mercado de carteras de hardware entre los segmentos minorista e institucional debería reducirse, aunque el volumen doméstico seguirá dominando en cantidad.

Por Canal de Distribución: El Comercio Minorista Fuera de Línea Reconstruye la Confianza

Los sitios directos al consumidor en línea acumularon el 59,72% de los ingresos de 2025, pero los establecimientos físicos en Dubái, São Paulo y Johannesburgo están en camino de alcanzar una CAGR del 26,7% hasta 2031. Los ataques de phishing que enviaron dispositivos falsos a través de mercados de terceros mermaron la confianza en el comercio electrónico anónimo. Las tiendas físicas permiten a los clientes inspeccionar los sellos de seguridad bajo la orientación del personal, y muchos reguladores de mercados emergentes ahora exigen disponibilidad en puntos de venta dentro del país para simplificar las reclamaciones de garantía. Los fabricantes están experimentando con modelos de quiosco dentro de cadenas de electrónica, tanto para combatir a los falsificadores como para captar el tráfico de clientes no familiarizados con las criptomonedas.

La eficiencia logística global sigue favoreciendo el envío directo en los mercados maduros, por lo que está tomando forma un modelo de cumplimiento híbrido: las tiendas web insignia gestionan las actualizaciones de firmware y el soporte al cliente, mientras que los minoristas acreditados dominan las primeras compras en regiones con baja confianza digital. La cuota del mercado de carteras de hardware del comercio minorista fuera de línea se expande, por tanto, no a expensas del canal en línea, sino como una capa de confianza complementaria en geografías de alto crecimiento.

Análisis Geográfico

América del Norte mantuvo el 38,95% de los ingresos globales en 2025, impulsada por la temprana claridad regulatoria de la Oficina del Contralor de la Moneda y las aprobaciones de fondos cotizados en bolsa de la Comisión de Bolsa y Valores. Los gestores de activos institucionales insisten en dispositivos de Nivel de Garantía de Evaluación 5 para superar las auditorías, y las tesorerías de organizaciones autónomas descentralizadas con sede en los Estados Unidos representan una gran parte de los activos dentro de los contratos de firmas múltiples. El marco prescriptivo de segregación de Canadá, aplicado por los reguladores provinciales, generó entradas minoristas pequeñas pero constantes, mientras que el caso de uso de México se centra en los corredores de remesas que favorecen las carteras de tarjeta NFC para las transferencias transfronterizas. En conjunto, estas tendencias anclan una base de alto valor que continúa generando pedidos de renovación empresarial cada vez que llegan mejoras poscuánticas.

El régimen MiCA de Europa, completamente vigente desde diciembre de 2024, desencadenó un amplio ciclo de reemplazo de hardware a medida que las instituciones de pago actualizaron sus sistemas de custodia para cumplir con los mandatos del Artículo 76. Alemania emitió 40 licencias de custodia de criptomonedas que obligan a los titulares al almacenamiento en frío, y el registro PSAN de Francia aplica requisitos fuera de línea similares. La Autoridad Bancaria Europea ha sugerido el Nivel de Garantía de Evaluación 6+ como mejor práctica, impulsando precios medios de dispositivos más altos. El Reino Unido está alineando sus normas post-Brexit con MiCA, mientras que Italia y España van rezagadas en penetración minorista pero muestran repuntes institucionales a través de asignaciones de oficinas familiares.

Oriente Medio registrará la CAGR regional más rápida del 26,5% hasta 2031, impulsada por los fondos soberanos de los Emiratos Árabes Unidos y los marcos de custodia pendientes en Arabia Saudita. La licencia VARA de Dubái hace referencia explícita a la gestión segura de claves, por lo que los custodios locales realizan pedidos masivos de dispositivos certificados. Baréin y Catar han seguido con directivas similares, y los individuos de alto patrimonio neto en el Golfo prefieren las compras en persona en boutiques de electrónica de lujo. El mercado de África sigue siendo pequeño pero vibrante en Sudáfrica y Nigeria, donde las carteras de hardware resuelven los obstáculos de la devaluación de la moneda y el control de capitales.

Asia-Pacífico presenta focos de adopción rápida en Hong Kong y Singapur, cada uno con licencias completas que insisten en la custodia segregada. Japón endureció las normas de los exchanges bajo su Ley de Servicios de Pago enmendada, empujando a los tenedores minoristas escépticos hacia la autocustodia. Las consultas regulatorias en curso de Australia no han frenado las ventas de hardware, ya que los compradores se cubren ante la incertidumbre política. India sigue siendo volátil debido a las ambigüedades fiscales, pero el interés doméstico persiste a pesar de los rumores ocasionales de cierre de exchanges. La China continental permanece fría por la prohibición de negociación de 2021, limitando el potencial alcista regional.

Panorama regulatorio

Los requisitos regulatorios distinguen cada vez más a los proveedores de servicios de criptoactivos custodiales de los fabricantes de billeteras de hardware no custodiales, lo que influye en cómo se posicionan los productos en Europa y otros mercados regulados. En la UE, el Reglamento de Mercados de Criptoactivos (MiCA, Reglamento (UE) 2023/1114) establece obligaciones de autorización y custodia para los proveedores de servicios de criptoactivos, mientras que los proveedores de billeteras no custodiales, donde los usuarios conservan el control exclusivo de las claves privadas, no están cubiertos por MiCA. Para las empresas orientadas a la UE, la exposición al cumplimiento normativo aumentó nuevamente cuando el Reglamento de Transferencia de Fondos (TFR) se volvió plenamente aplicable a las transferencias de criptoactivos el 30 de diciembre de 2024, extendiendo la recopilación de datos al estilo de la Regla de Viaje a ciertas interacciones con billeteras autoalojadas por encima de umbrales definidos.

En 2026, los hitos de aplicación normativa endurecen el acceso al mercado para los intermediarios regulados y elevan el estándar para una gestión de claves segura, auditable y certificada en implementaciones institucionales. El Reino Unido puso en vigor el Reglamento de 2025 sobre proveedores de servicios de criptoactivos declarantes (requisitos de diligencia debida e informes) el 1 de enero de 2026, que exige diligencia debida e informes a HMRC para los proveedores de servicios de criptoactivos comprendidos en su ámbito. En la UE, el fin de los regímenes transitorios de MiCA (por ejemplo, la CSSF de Luxemburgo señalando su expiración el 1 de julio de 2026) exige que las entidades no autorizadas dejen de incorporar clientes y de comercializar, lo que refuerza la demanda de soluciones de custodia conformes. Para la contratación empresarial y alineada con el gobierno, la validación FIPS 140-3 mediante el Programa de Validación de Módulos Criptográficos (CMVP) del NIST y el Centro Canadiense de Seguridad Cibernética funciona como un ancla práctica de garantía para los módulos criptográficos, respaldando el uso de componentes de raíz de confianza en hardware junto con billeteras de hardware en entornos regulados.

Panorama Competitivo

La competencia es moderada. Ledger SAS y SatoshiLabs (Trezor) anclan el reconocimiento de marca, aunque alrededor de 20 marcas más pequeñas disputan nichos en precio, conectividad o especialización. El Nano Gen5 de Ledger, lanzado en octubre de 2025 a USD 179, añade Bluetooth de Baja Energía y una pantalla más grande para proteger su base instalada del Trezor Safe 7 a EUR 249 (USD 280) que presume de doble elemento seguro y firmware preparado para la computación cuántica. El paquete de tarjeta NFC de Tangem a USD 69,90 estableció un nuevo umbral de entrada, presionando a los actores establecidos a justificar las primas a través de conjuntos de características ampliados. Keystone y ELLIPAL apuestan por arquitecturas completamente aisladas de la red que atraen a los maximalistas de la seguridad.

La diferenciación tecnológica ahora gira en torno a la certificación de chips y la preparación poscuántica. El QS7001 de SEALSQ y el TROPIC01 propietario de Trezor son EAL6+ e incorporan algoritmos basados en retículos, años por delante de los conjuntos de chips convencionales. Las aseguradoras como BitGo rebajan entre el 10% y el 15% de las primas para los clientes que despliegan dispositivos EAL6, empujando a los compradores empresariales hacia los niveles más altos. El riesgo de falsificación también da forma a la estrategia de comercialización: Coinkite vende su Coldcard Q únicamente desde su propio sitio web, mientras que Ledger y Trezor invierten en sellos holográficos y aplicaciones de autenticidad para teléfonos inteligentes.

Los disruptores emergentes como Foundation Devices (Passport) y Ngrave (Zero) se especializan en características de código abierto o biométricas que atraen a las comunidades centradas en la privacidad. La industria de carteras de hardware abarca, por tanto, un continuo: los fabricantes de mercado masivo persiguen la usabilidad, mientras que los proveedores boutique se centran en la seguridad sin compromisos. La presión de consolidación aún no ha aparecido, ya que la lealtad a la marca sigue siendo fuerte y los costes de cambio se mantienen bajos en relación con el tamaño de la cartera.

Líderes de la Industria de Carteras de Hardware

Ledger SAS

ShapeShift AG

Coinkite Inc.

CoolBitX Technology Ltd.

SatoshiLabs s.r.o.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas institucionales de autocustodia están pasando de dispositivos independientes a arquitecturas de firma y gobernanza de nivel empresarial, lo que crea espacio para proveedores que combinan garantías de almacenamiento en frío con controles operativos. En marzo de 2026, Ledger lanzó una oferta de HSM empresarial local que mantiene la infraestructura de firma dentro de los centros de datos de los clientes, a la vez que conserva herramientas de gobernanza y orquestación, alineándose con las expectativas de nivel directivo sobre segregación y controles internos en la contratación regulada. Al mismo tiempo, las funciones de coordinación de nivel tesorería se reflejan cada vez más en la capa de billetera de hardware, incluyendo el lanzamiento por parte de Coinkite de una capacidad de Key Teleport para Coldcard Q en julio de 2026 para admitir la coordinación remota de multisig sin volver a los patrones de custodia en exchanges.

Las señales de garantía para los módulos criptográficos también amplían oportunidades adyacentes en los ecosistemas de billeteras de hardware, particularmente cuando los compradores vinculan los requisitos de identidad y autenticación a la política de gestión de claves. Yubico obtuvo validaciones FIPS 140-3 en 2026 para la Serie YubiKey 5 FIPS y YubiHSM 2 FIPS, reforzando las preferencias de compra por módulos validados en entornos de alta garantía y apoyando flujos de trabajo combinados en torno a la autenticación segura, la aplicación de políticas y la firma sin conexión. La claridad regulatoria sobre qué queda dentro y fuera de los regímenes de licencias también está moldeando el mensaje y los canales de comercialización: tras la plena entrada en vigor de MiCA en julio de 2026, Ledger aclaró públicamente que la autocustodia permanece fuera del régimen de licencias de MiCA para los CASP, fortaleciendo la demanda de implementaciones de autocustodia dirigidas al consumidor y a empresas, incluso mientras los proveedores de servicios regulados enfrentan una autorización más estricta y obligaciones de la Regla de Viaje. Las hojas de ruta de producto y firmware que abordan la gestión del riesgo cuántico y la preparación poscuántica están surgiendo como un criterio de compra de segundo orden para el almacenamiento en frío de larga retención, respaldado por la introducción por parte de BitGo de herramientas de gestión de riesgo cuántico para plataformas de custodia multisig en julio de 2026 y una mayor inversión de los proveedores en pilas compatibles con la poscuántica.

Desarrollos recientes del sector

- Julio de 2026: Ledger actualizó su pila de desarrollo con soporte para criptografía poscuántica y amplió las capacidades de Ledger Wallet. La actualización respalda una preparación más rápida del ecosistema para los debates sobre riesgo cuántico en el almacenamiento en frío de larga retención y ofrece a las aplicaciones de terceros una vía más clara para adoptar primitivas resistentes a la computación cuántica a través de una plataforma de billetera de hardware convencional.

- Mayo de 2026: Trezor añadió funcionalidad de rendimiento de stablecoins en Trezor Suite para USDC y USDT en Ethereum utilizando el protocolo Morpho. Al integrar los flujos DeFi en la aplicación complementaria, Trezor impulsó la diferenciación hacia una confirmación en el dispositivo más segura, manteniendo el acceso a casos de uso de rendimiento on-chain que históricamente permanecían en billeteras de navegador.

- Junio de 2024: Ledger anunció una integración con Crypto.com Pay para habilitar compras de criptomonedas dentro de la aplicación Ledger Live. Esto simplificó un paso clave de incorporación desde la adquisición hasta la autocustodia, apoyando una mayor conversión de usuarios de la aplicación hacia el almacenamiento de claves asegurado por hardware y reduciendo la dependencia de flujos de trabajo de navegadores de terceros.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de billeteras de hardware corresponde al valor de los dispositivos físicos dedicados que se utilizan para almacenar y proteger claves privadas de criptomonedas fuera de línea, incluyendo el hardware del dispositivo vendido a través de canales en línea y fuera de línea en las principales regiones.

Exclusiones de alcance: excluimos las billeteras puramente de software y los servicios de solo custodia en los que no se vende ningún dispositivo de hardware independiente al usuario final.

Descripción general de la segmentación

- Por Conectividad

- USB

- NFC

- Bluetooth

- Otros, Conectividad

- Por Tipo de Cartera

- Cartera Caliente

- Cartera Fría

- Por Usuario Final

- Individual / Minorista

- Institucional / Empresarial

- Por Canal de Distribución

- En Línea

- Fuera de Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la base de hechos de un modelo de dimensionamiento antes de hablar con los participantes del mercado. Revisamos materiales públicos como los registros de la SEC de EE. UU. y los informes anuales de empresas cotizadas del ecosistema, junto con comunicados de bancos centrales y reguladores financieros sobre normas de criptoactivos y actualizaciones de cumplimiento que influyen en el comportamiento de autocustodia.

También hicimos referencia a fuentes sin muro de pago, como indicadores macroeconómicos del Banco Mundial, estadísticas comerciales de UN Comtrade para categorías de electrónica relevantes, los aranceles de la USITC y la UE, y publicaciones académicas y de normas sobre elementos seguros y módulos de seguridad de hardware (que nos ayudaron a comprender la lista de materiales típica y los requisitos de seguridad). Además, revisamos sitios web de empresas, documentación de productos y prensa acreditada en busca de cambios en las funciones de los dispositivos (USB, Bluetooth, NFC) y de patrones de distribución. Se utilizaron algunas bases de datos financieras de empresas e inteligencia de noticias para verificar la dirección de los ingresos y los cronogramas de eventos principales. Las fuentes aquí mencionadas son ilustrativas, y también utilizamos muchas otras referencias públicas para la recopilación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para validar los factores de adopción y la lógica de precio-volumen detrás de los envíos de dispositivos, especialmente donde los datos públicos de envíos o ingresos son incompletos. Hablamos y encuestamos a proveedores de dispositivos, contactos de fabricación de componentes y por contrato, distribuidores y minoristas, y partes interesadas institucionales del lado del usuario en APAC, EMEA y América para confirmar supuestos sobre precios de venta promedio, ciclos de reemplazo y mezcla de canales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 14% | APAC: 45% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 42% | EMEA: 35% |

| Actores más pequeños: 18% | Gerentes: 44% | América: 20% |

Dimensionamiento y pronóstico del mercado

El modelo comienza con una construcción de arriba hacia abajo, donde el conjunto de demanda direccionable se reconstruye utilizando señales regionales de participación en criptomonedas, cambios en la preferencia por la autocustodia después de eventos importantes en exchanges e indicadores de disponibilidad de canales, y luego se traduce en volúmenes y valor de dispositivos a través de bandas de precios observadas. Para mantener el resultado anclado en volúmenes prácticos, lo corroboramos con aproximaciones selectivas de abajo hacia arriba, como verificaciones muestreadas de canales en línea y fuera de línea, la dirección de los ingresos de los proveedores y una verificación de coherencia de precio medio de venta (ASP) multiplicado por unidades estimadas, y utilizamos esas verificaciones para ajustar valores atípicos.

Los insumos clave que alimentaron el modelo incluyeron rangos de precio de venta promedio por formato de conectividad (USB, Bluetooth, NFC), ciclos de reemplazo y actualización de dispositivos, la mezcla de compras minoristas frente a institucionales, la proporción de usuarios multiactivos que tienden a comprar almacenamiento en frío y la claridad regulatoria a nivel regional que afecta la intención de autocustodia. Cuando faltaba un dato para una geografía más pequeña, utilizamos proporciones proxy de mercados comparables y luego las sometimos a prueba con la retroalimentación de las entrevistas.

Para el pronóstico, utilizamos un análisis de escenarios respaldado por una superposición simple de regresión multivariante. En esa capa, la sensibilidad de la demanda de unidades se vinculó a la participación en el mercado de criptomonedas, el sentimiento macroeconómico de riesgo y el ritmo de las aprobaciones regulatorias para los productos de criptomonedas. Los supuestos sobre precios se escalonaron según los ciclos de renovación de productos esperados y las tendencias de costos en componentes seguros, y luego se revisaron nuevamente con los encuestados primarios para evitar una única trayectoria excesivamente agresiva o conservadora.

Validación de datos y ciclo de actualización

Los resultados se verificaron en varias pasadas para mantener las estimaciones vinculadas a señales del mundo real. Comparamos las unidades y los ASP implícitos con los precios de productos observados, la disponibilidad de canales y los indicadores independientes de actividad de mercado, y luego revisamos cualquier salto pronunciado que no encajara con la narrativa de adopción para una región determinada.

Antes de la aprobación final, el trabajo es revisado por otro analista que vuelve a verificar las fórmulas, las conversiones de divisas y la alineación de años. Cualquier variación grande desencadena un nuevo contacto con entrevistados seleccionados para confirmar el supuesto que causó el cambio. El informe se actualiza anualmente, y eventos materiales como un cambio regulatorio importante o un cambio significativo de producto se evalúan para actualizaciones provisionales. Justo antes de la entrega, realizamos una revisión final para asegurarnos de que las últimas señales públicas se reflejen en el modelo.

Dimensionamiento del mercado de billeteras de hardware de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para las billeteras de hardware a menudo difieren porque los equipos no siempre contabilizan los mismos flujos de ingresos, y pueden basar sus cálculos en diferentes años base. La diferencia suele estar impulsada por si los dispositivos vendidos a través de revendedores se contabilizan por completo en la cifra total, si se capturan las compras institucionales a granel y cómo se refleja la erosión de precios frente a los precios de funciones premium.

En este estudio, la diferencia proviene principalmente de mantener el valor limitado a las ventas de dispositivos de hardware independientes y de alinear el punto de partida de 2026 con el mismo alcance de conectividad y canal en todas las regiones, una elección aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,72 mil millones de USD (2026) | |

| Editorial Global A | 0,36 mil millones de USD (2024) | Utiliza un año base anterior y puede subestimar las ventas minoristas fuera de línea y lideradas por revendedores en algunas regiones, lo que reduce el valor inicial incluso si la TCAC a largo plazo es alta. |

| Editorial Sectorial B | 0,39 mil millones de USD (2024) | Presenta un enfoque de pronóstico reajustado y puede aplicar una curva de adopción más rápida y ASP combinados más altos, especialmente si la demanda profesional y empresarial se pondera más fuertemente. |

En conjunto, la tabla muestra que la selección del año y las reglas de alcance explican la mayor parte de la diferencia, no solo la tasa de crecimiento. Al vincular el modelo a ingresos claros exclusivamente por dispositivos, bandas prácticas de ASP y verificaciones de canal y usuario final, la estimación se mantiene trazable a insumos que un equipo cliente puede revisar y actualizar a medida que cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de carteras de hardware entre 2026 y 2031?

Se proyecta que avance a una CAGR del 25,6%, expandiéndose de USD 0,72 mil millones en 2026 a USD 2,25 mil millones en 2031.

¿Qué opción de conectividad está ganando cuota más rápidamente?

Los dispositivos habilitados con Bluetooth lideran el crecimiento con una CAGR prevista del 26,0% hasta 2031.

¿Por qué las instituciones prefieren las carteras frías?

Los mandatos de segregación regulatoria y los descuentos en seguros requieren almacenamiento de claves fuera de línea certificado en el Nivel de Garantía de Evaluación 5 o superior.

¿Qué regiones registrarán el aumento de demanda más rápido?

Se prevé que Oriente Medio registre una CAGR del 26,5% a medida que los nuevos regímenes de licencias exigen una custodia segura.

¿Cómo se están preparando los proveedores para los riesgos de la computación cuántica?

Los principales fabricantes como Trezor y SEALSQ incorporan algoritmos basados en retículos en elementos seguros EAL6+ para cumplir con los estándares poscuánticos.

¿Cuál es el principal obstáculo para una adopción minorista más amplia?

La complejidad de la incorporación, desde la copia de seguridad de la frase semilla hasta las actualizaciones de firmware, sigue disuadiendo a los usuarios primerizos a pesar de las recientes mejoras en la experiencia de usuario.

Última actualización de la página el: