Tamaño y Participación del Mercado de Seguridad Física

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 129.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 165.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Física por Mordor Intelligence

Se espera que el tamaño del mercado de Seguridad Física crezca de USD 123,18 mil millones en 2025 a USD 129,39 mil millones en 2026 y se prevé que alcance USD 165,32 mil millones en 2031 a una CAGR del 5,04% durante 2026-2031.

Los estrictos regímenes regulatorios, la acelerada urbanización y las iniciativas de transformación digital a escala empresarial sostienen un gasto constante incluso cuando los proveedores reemplazan equipos prohibidos y migran cargas de trabajo a la nube. La analítica potenciada por inteligencia artificial, la computación en el borde y las credenciales móviles amplían los casos de uso más allá de la defensa perimetral tradicional, impulsando la demanda incremental tanto de organismos públicos como de operadores privados. Los incentivos crecientes de seguros para la videovigilancia conectada, la financiación vinculada a criterios ESG para dispositivos de bajo consumo y las certificaciones obligatorias de cadena de suministro promueven ciclos continuos de renovación de hardware que favorecen a los proveedores con carteras listas para el cumplimiento normativo. La intensificación de la competencia en torno a los modelos de implementación en la nube desplaza la creación de valor hacia los ingresos recurrentes por servicios, mientras que los mandatos de residencia de datos obligan a los proveedores a localizar la infraestructura de alojamiento o a asociarse con proveedores regionales, añadiendo nuevas capas de complejidad estratégica al mercado de seguridad física.

Conclusiones Clave del Informe

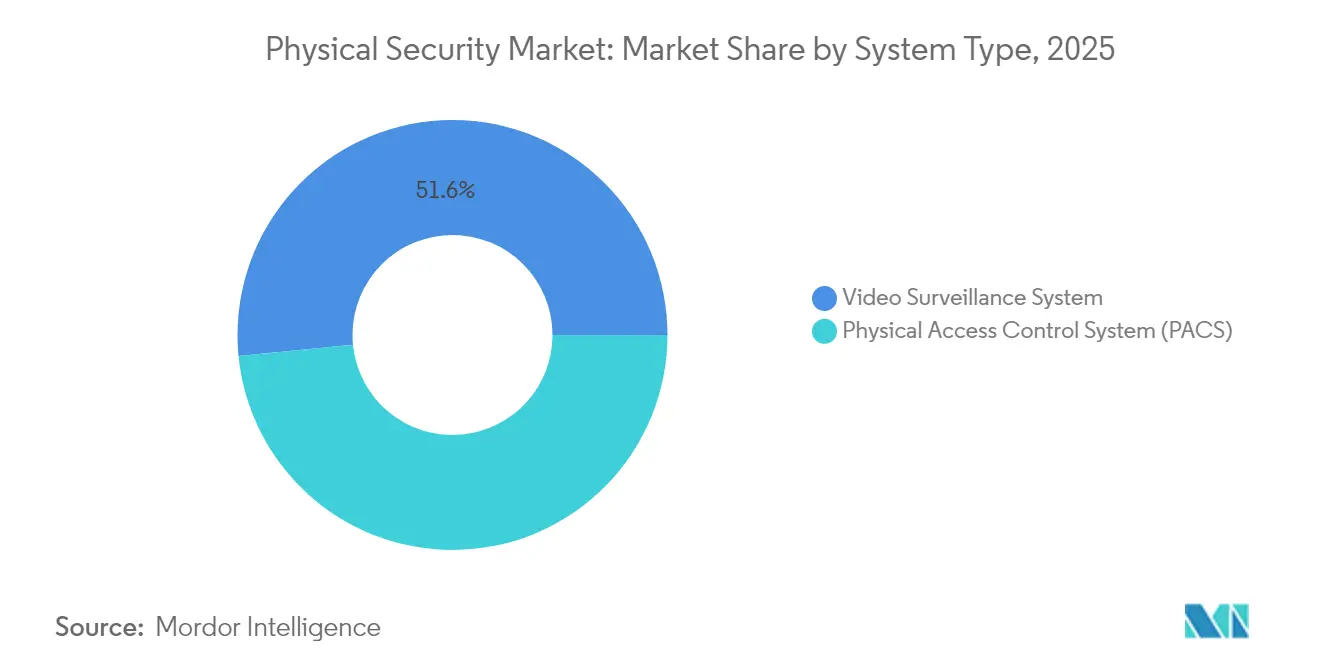

- Por tipo de sistema, la videovigilancia lideró con una participación del 51,55% de los ingresos del mercado de seguridad física en 2025; los sistemas biométricos registran la expansión proyectada más rápida con una CAGR del 6,55% hasta 2031.

- Por tipo de servicio, la videovigilancia como servicio representó el 61,45% de la participación del mercado de seguridad física en 2025, mientras que el control de acceso como servicio está preparado para la CAGR más alta del 6,85% hasta 2031.

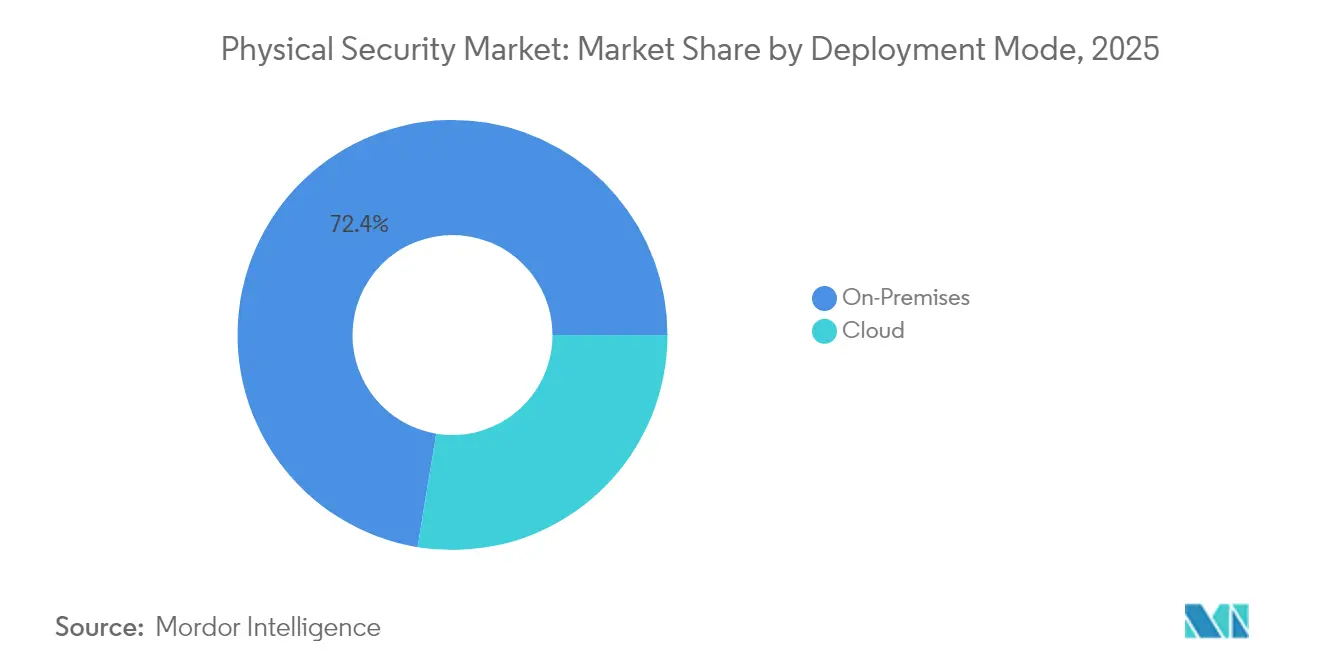

- Por implementación, las soluciones locales retuvieron el 72,40% del mercado de seguridad física en 2025; se prevé que la implementación en la nube crezca a una CAGR del 6,58% para 2031.

- Por tamaño de organización, las grandes empresas representaron el 67,20% del tamaño del mercado de seguridad física en 2025, aunque las pequeñas y medianas empresas crecerán más rápido con una CAGR del 7,15% hasta 2031.

- Por industria de usuario final, los servicios gubernamentales captaron el 29,10% de la participación del mercado de seguridad física en 2025, mientras que las aplicaciones residenciales registrarán la CAGR más alta del 5,95% en el mismo horizonte.

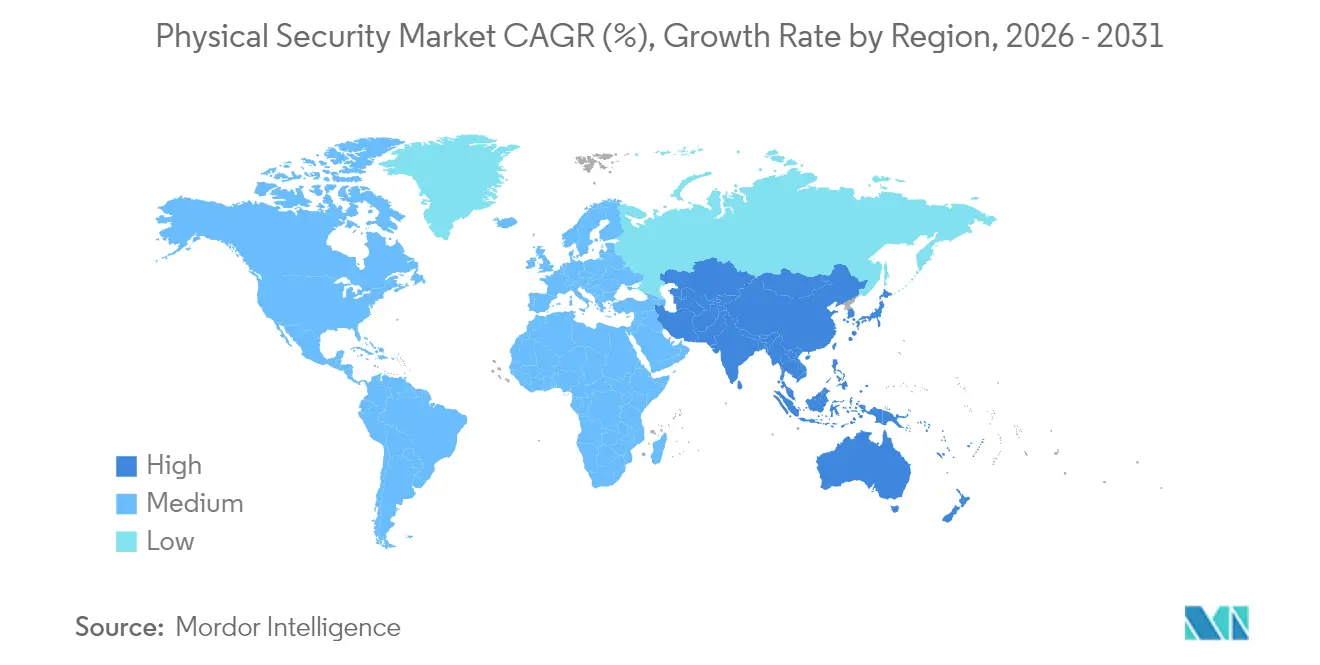

- Por geografía, América del Norte se mantuvo como el mayor contribuyente regional con una participación del 33,90% del mercado de seguridad física en 2025; se espera que Asia registre la CAGR más sólida del 7,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad Física

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auditorías de seguridad de cadena de suministro obligatorias que impulsan las actualizaciones de PACS | +1.1% | América del Norte | Mediano plazo (2-4 años) |

| Cláusulas de transparencia de la Ley de IA de la UE que aceleran la renovación de la analítica de vídeo en tiempo real | +0.8% | Europa | Corto plazo (≤ 2 años) |

| Ciudad Inteligente 4.0 de China asignando RMB 200 mil millones a nodos de vigilancia en el borde | +0.7% | Asia | Largo plazo (≥ 4 años) |

| Brechas perimetrales en petróleo y gas que desencadenan proyectos de cercas con múltiples sensores | +0.6% | Oriente Medio | Mediano plazo (2-4 años) |

| Descuentos en primas de seguros para videovigilancia conectada a la nube en centros logísticos | +0.5% | Global | Corto plazo (≤ 2 años) |

| Financiación vinculada a ESG que recompensa dispositivos de seguridad PoE de cero emisiones de carbono | +0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auditorías de Seguridad de Cadena de Suministro Obligatorias que Impulsan las Actualizaciones de PACS

Los organismos federales enfrentan un mayor escrutinio sobre la integridad de la cadena de suministro, lo que impulsa la sustitución acelerada de los sistemas de control de acceso físico heredados por soluciones verificadas e interoperables que cumplen con los protocolos de adquisición de la Administración de Servicios Generales. El efecto dominó de la supervisión se extiende a los operadores de infraestructura crítica y a los contratistas privados, multiplicando la demanda de productos certificados y favoreciendo a los proveedores que pueden documentar la procedencia de componentes de confianza. Las organizaciones que se precalifican bajo las nuevas directrices aseguran ventajas competitivas en licitaciones gubernamentales al tiempo que evitan penalizaciones por remediación [1]Administración de Servicios Generales, "Guía de Pedidos para Clientes de Sistemas de Control de Acceso Físico (PACS)," gsa.gov.

Cláusulas de Transparencia de la Ley de IA de la UE que Aceleran la Renovación de la Analítica de Vídeo en Tiempo Real

La Ley de IA de la UE, vigente desde agosto de 2024, clasifica la analítica de vídeo biométrico como IA de alto riesgo, lo que obliga a los proveedores a suministrar evaluaciones de riesgo, registros de IA explicable y gobernanza de datos alineada con el RGPD. Las empresas deben renovar las plataformas de analítica no conformes o enfrentar multas regulatorias, lo que impulsa proyectos de actualización de ciclo corto y propulsa la demanda de plataformas diseñadas con características de transparencia integradas.

Las Brechas Perimetrales en Petróleo y Gas Desencadenan Proyectos de Cercas con Múltiples Sensores

Los productores de energía en Oriente Medio están integrando cámaras térmicas, radar y detección acústica distribuida (DAD) en plataformas perimetrales unificadas tras recientes intentos de intrusión que pusieron de manifiesto los límites de las defensas de tecnología única. Los hallazgos de la revista PhotoniX documentan que la DAD puede reducir los incidentes de entrada no autorizada hasta en un noventa % cuando se combina con clasificadores de aprendizaje automático. Los operadores que anteriormente invertían principalmente en resiliencia cibernética ahora asignan presupuestos paralelos a las actualizaciones de la línea de cercas porque la interrupción del flujo de tuberías conlleva tanto riesgo de ingresos como geopolítico. Los integradores informan que los primeros adoptantes recuperan los desembolsos de capital a través de menores costos de patrullaje y ahorros en seguros, un ciclo de retroalimentación que acelera los pedidos de seguimiento.

Financiación Vinculada a ESG que Recompensa Dispositivos de Seguridad PoE de Cero Emisiones de Carbono

Los marcos de bonos verdes incluyen cada vez más activadores de rendimiento vinculados al consumo de energía del hardware instalado. Los fabricantes que ofrecen cámaras PoE de bajo consumo y huellas de producción de cero emisiones netas califican a los compradores para tasas de interés preferenciales. Los gestores de instalaciones pueden, por tanto, reasignar los presupuestos de capital hacia la sustitución acelerada de dispositivos mientras avanzan simultáneamente en los cuadros de mando de sostenibilidad corporativa, estrechando el vínculo entre los compromisos medioambientales y la adquisición de seguridad física.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones de la FCC sobre fabricantes de equipos originales chinos que retrasan los despliegues municipales | -0.9% | América del Norte | Corto plazo (≤ 2 años) |

| Responsabilidades de residencia de datos RGPD/Schrems II que elevan el costo total de propiedad de VSaaS | -0.6% | Europa | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada que ralentiza la ejecución de proyectos | -0.4% | Oriente Medio y África | Mediano plazo (2-4 años) |

| Restricciones a la exportación que limitan los envíos de proveedores chinos a ciertos mercados | -0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Responsabilidades de Residencia de Datos RGPD/Schrems II que Elevan el Costo Total de Propiedad de VSaaS

Los adoptantes europeos de videovigilancia en la nube asignan presupuestos más elevados al alojamiento en centros de datos locales, la gestión de claves de cifrado y las auditorías de cumplimiento continuas. Los proveedores de servicios absorben los gastos de infraestructura y luego los trasladan en forma de tarifas, elevando el costo total de propiedad y ralentizando la adopción entre las PYMEs con recursos limitados [2]Parlamento Europeo y Consejo, "Reglamento (UE) 2024/1689 … sobre inteligencia artificial," eur-lex.europa.eu .

Prohibiciones de la FCC sobre Fabricantes de Equipos Originales Chinos que Retrasan los Despliegues Municipales

La prohibición de 2024-2025 sobre equipos de videovigilancia chinos interrumpe los ciclos de adquisición a nivel municipal, elevando los costos unitarios y extendiendo los plazos de los proyectos a medida que los municipios se orientan hacia proveedores alternativos. Los organismos locales con presupuestos limitados deben volver a licitar contratos, realizar nuevas pruebas de interoperabilidad y gestionar solicitudes de subvenciones federales, lo que deprime temporalmente los volúmenes de envío en la porción norteamericana del mercado de seguridad física.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Dominio de la Videovigilancia en Medio de la Aceleración Biométrica

Los sistemas de videovigilancia contribuyeron con USD 63,51 mil millones al tamaño del mercado de seguridad física en 2025, equivalente a una participación del 51,55%. El despliegue persistente en centros de transporte, centros urbanos y campus empresariales sustenta ingresos estables, aunque la demanda de reemplazo está ahora vinculada a cámaras listas para IA y grabadoras en el borde. Las plataformas biométricas avanzan a una CAGR del 6,55%, impulsadas por programas nacionales de identidad digital y estrategias de autenticación sin contraseña en el lugar de trabajo. A medida que las credenciales migran a teléfonos inteligentes y dispositivos portátiles, los lectores multimodales ganan terreno, profundizando la integración del ecosistema. El control de acceso físico mantiene un crecimiento estable respaldado por actualizaciones gubernamentales obligatorias que estandarizan los protocolos de comunicación y reducen la infraestructura en silos. Las fases de transición IP-analógica híbrida alargan los ciclos de ventas pero preservan los márgenes en codificadores y pasarelas. La seguridad perimetral de segunda generación une radar, sensores de fibra óptica e imágenes térmicas para defender activos de petróleo, gas y aeropuertos. Las iniciativas de interoperabilidad, en particular el marco PKOC de la Alianza de Interoperabilidad de Seguridad Física, permiten credenciales abiertas y reducen la dependencia de un único proveedor, estimulando la diferenciación competitiva a través de características de software sobre hardware propietario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: El Liderazgo de VSaaS Desafiado por el Crecimiento de ACaaS

La videovigilancia como servicio generó USD 30,71 mil millones en 2025, lo que refleja el 61,45% del subsegmento de servicios dentro del mercado de seguridad física. Los paquetes de suscripción recurrentes con analítica de IA, monitoreo remoto del estado y aplicación instantánea de parches de firmware resuenan entre los clientes conscientes del flujo de caja. El control de acceso como servicio se expande más rápido a una CAGR del 6,85% hasta 2031, aprovechando la sincronización de inicio de sesión único y los mandatos de confianza cero. Las integraciones con bases de datos de recursos humanos permiten la incorporación y desvinculación automatizadas, reduciendo la carga administrativa. Los proveedores posicionan estas suites en la nube como soluciones de gastos operativos que aceleran el retorno sobre la inversión al tiempo que incorporan paneles de informes de cumplimiento. Las leyes de localización de datos siguen siendo la principal barrera de adopción, especialmente para las corporaciones multinacionales con operaciones europeas distribuidas.

Por Implementación: Prevalencia Local en Medio de la Migración a la Nube

Las instalaciones locales ocuparon el 72,40% del mercado de seguridad física en 2025. Los entornos de alta seguridad —defensa, nuclear y finanzas reguladas— conservan servidores locales para salvaguardar las grabaciones clasificadas y los metadatos. Aun así, la orquestación remota de firmware y la analítica se desplazan cada vez más hacia extensiones de nube privada. La implementación en la nube, aunque menor, crecerá a una CAGR del 6,58% a medida que el aprendizaje automático como servicio reduce los umbrales analíticos y las actualizaciones de modelos de aprendizaje automático se distribuyen de forma instantánea. Los modelos híbridos dominan las estrategias de transición, permitiendo a las empresas procesar flujos sensibles en las instalaciones mientras exportan datos anonimizados para el reconocimiento de patrones en la nube. Los marcos de cumplimiento, como la Directiva de Equipos de Radio de la UE, amplifican la preferencia por infraestructuras de nube certificadas que preempaquetan controles de ciberseguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó USD 41,77 mil millones en 2025, equivalente al 33,90% del mercado de seguridad física. Los mandatos de adquisición federal, la subvención de reemplazo de equipos de la Agencia Federal para el Manejo de Emergencias y la adopción generalizada de analítica de vídeo con IA refuerzan la demanda a pesar de los cuellos de botella en la adquisición creados por las prohibiciones de la Comisión Federal de Comunicaciones sobre fabricantes de equipos originales chinos. Las empresas asignan presupuestos de actualización para evitar penalizaciones por incumplimiento y para fortalecer la infraestructura crítica. La migración a la nube en la región se acelera porque los centros de datos de hiperescala proporcionan entornos autorizados por FedRAMP, reduciendo los ciclos de acreditación para los contratistas gubernamentales.

Asia-Pacífico representa el territorio de mayor avance a una CAGR del 7,10% hasta 2031. El programa Ciudad Inteligente 4.0 de China, con RMB 200 mil millones, cataliza nodos de analítica en el borde e iniciativas de tráfico inteligente, estableciendo estándares de facto exportables a los pares regionales. La vigilancia del corredor logístico de India, junto con la expansión del metro en el Sudeste Asiático, respalda canalizaciones de proyectos plurianuales. La fabricación autóctona ofrece ventajas de costos, aunque las restricciones de licencias de exportación limitan los mercados direccionables para algunos proveedores chinos.

Europa mantiene una trayectoria equilibrada a medida que el RGPD y la Ley de IA recalibran los criterios de selección de soluciones. El tamaño del mercado de seguridad física para la analítica de vídeo con IA conforme está creciendo porque las organizaciones deben documentar las decisiones algorítmicas y mantener los datos biométricos en suelo de la UE. Los proveedores rediseñan las huellas de alojamiento o crean alianzas de nube soberana para cumplir con las condiciones de Schrems II, trasladando costos a los clientes pero garantizando un servicio ininterrumpido.

Panorama Competitivo

Los cinco principales fabricantes en conjunto poseen aproximadamente el 42% del mercado de seguridad física, lo que indica un ámbito moderadamente consolidado con espacio persistente para disruptores de nicho. Los grupos establecidos se concentran en incorporar chipsets de IA, capas de orquestación en la nube y protocolos de estándar abierto para asegurar la fidelización a la plataforma. Johnson Controls, Honeywell y Axis Communications integran alertas físicas y cibernéticas en paneles unificados de respuesta a incidentes, reforzando la lealtad empresarial. Assa Abloy y HID Global se diversifican hacia credenciales móviles y carteras digitales para anticiparse a la incursión de las empresas de tecnología financiera en el control de acceso.

La turbulencia regulatoria impulsa fusiones y adquisiciones selectivas a medida que los actores de escala adquieren especialistas en analítica de IA o distribuidores regionales para cerrar brechas de capacidad de cumplimiento. Las adquisiciones de Vision-Box y Onfido ilustran un giro hacia pilas de identidad digital de extremo a extremo que combinan la verificación biométrica con flujos de trabajo de viajes y tecnología financiera. Las solicitudes de patentes sobre detección de objetos basada en aprendizaje federado y PoE de bajo consumo amplían los fosos de propiedad intelectual defendibles. Las empresas emergentes se diferencian mediante analítica especializada —detección de fugas de gas peligroso, prevención de colisiones de montacargas— y luego se asocian con integradores para el alcance de canal. Los proveedores que enfatizan el hardware de arquitectura abierta reducen los costos de cambio para los clientes, pero deben reinventar los modelos de margen a través de licencias de software y suscripciones de analítica.

Líderes de la Industria de Seguridad Física

Cisco Systems, Inc.

Honeywell International Inc.

Johnson Controls

TELUS

Genetec Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: JPMorgan Chase lideró una ronda de financiación Serie B de EUR 36 millones (USD 38,5 millones) para Eye Security con el fin de escalar el monitoreo 24/7 y los paquetes de ciberseguros antes del despliegue de la directiva NIS2. La inyección de capital posiciona a Eye Security para combinar datos de intrusión física con telemetría cibernética, creando una propuesta unificada de puntuación de riesgos.

- Febrero de 2025: El Tribunal de Apelaciones de los Estados Unidos confirmó la autoridad de la Comisión Federal de Comunicaciones para prohibir las aprobaciones de equipos de Hikvision, confirmando oportunidades de sustitución a largo plazo para los proveedores conformes y reforzando las primas de riesgo geopolítico en el mercado de seguridad física.

- Enero de 2025: La Agencia de Seguridad de Infraestructura y Ciberseguridad publicó directrices actualizadas del Plan de Seguridad de Instalaciones que codifican matrices estandarizadas de evaluación de amenazas y prescriben estrategias de protección por capas, elevando los requisitos básicos de hardware y servicios para los organismos federales.

- Diciembre de 2024: Amadeus adquirió Vision-Box y Entrust compró Onfido, señalando movimientos estratégicos hacia la orquestación integrada de identidad biométrica para casos de uso de viajes e incorporación remota.

Alcance del Informe Global del Mercado de Seguridad Física

La seguridad física protege a las personas, la propiedad y los activos tangibles de posibles daños o pérdidas. Si bien estos sistemas comparten similitudes con el control de acceso lógico, su enfoque principal es proteger la información y los espacios físicos.

El estudio rastrea los ingresos acumulados a través de la venta de soluciones de seguridad física por parte de diversos actores en todo el mundo. También rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y los pronósticos del mercado para los diversos segmentos del mercado.

El mercado de seguridad física está segmentado por tipo de sistema (sistema de videovigilancia [videovigilancia IP, videovigilancia analógica y videovigilancia híbrida], sistema de control de acceso físico (PACS), sistema biométrico, seguridad perimetral y detección de intrusiones), por tipo de servicio (control de acceso como servicio (ACaaS) y videovigilancia como servicio (VSaaS)), por tipo de implementación (local y nube), tamaño de organización (PYMEs y grandes empresas), por industria de usuario final (servicios gubernamentales, banca y servicios financieros, tecnologías de la información y telecomunicaciones, transporte y logística, comercio minorista, salud, residencial y otras industrias de usuarios finales), por geografía (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Sistemas |

| Servicios |

| Sistema de Videovigilancia | Videovigilancia IP |

| Videovigilancia Analógica | |

| Videovigilancia Híbrida | |

| Sistema de Control de Acceso Físico (PACS) | |

| Sistema Biométrico | |

| Seguridad Perimetral | |

| Detección de Intrusiones |

| Videovigilancia como Servicio (VSaaS) |

| Control de Acceso como Servicio (ACaaS) |

| Local |

| Nube |

| PYMEs |

| Grandes Empresas |

| Servicios Gubernamentales |

| Banca y Servicios Financieros |

| Tecnologías de la Información y Telecomunicaciones |

| Transporte y Logística |

| Comercio Minorista |

| Salud |

| Residencial |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos (Suecia, Noruega, Finlandia, Dinamarca) | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Sistemas | ||

| Servicios | |||

| Por Tipo de Sistema | Sistema de Videovigilancia | Videovigilancia IP | |

| Videovigilancia Analógica | |||

| Videovigilancia Híbrida | |||

| Sistema de Control de Acceso Físico (PACS) | |||

| Sistema Biométrico | |||

| Seguridad Perimetral | |||

| Detección de Intrusiones | |||

| Por Tipo de Servicio | Videovigilancia como Servicio (VSaaS) | ||

| Control de Acceso como Servicio (ACaaS) | |||

| Por Implementación | Local | ||

| Nube | |||

| Por Tamaño de Organización | PYMEs | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | Servicios Gubernamentales | ||

| Banca y Servicios Financieros | |||

| Tecnologías de la Información y Telecomunicaciones | |||

| Transporte y Logística | |||

| Comercio Minorista | |||

| Salud | |||

| Residencial | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos (Suecia, Noruega, Finlandia, Dinamarca) | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguridad física?

El mercado de seguridad física está valorado en USD 129,39 mil millones en 2026 y se proyecta que alcance USD 165,32 mil millones en 2031.

¿Qué tipo de sistema genera más ingresos en la actualidad?

Los sistemas de videovigilancia representan el 51,55% de los ingresos de 2025 y siguen siendo la columna vertebral de la mayoría de los despliegues de seguridad integrada.

¿Por qué la implementación en la nube crece más rápido que las soluciones locales?

Las plataformas en la nube reducen los desembolsos de capital iniciales, ofrecen analítica de IA a escala y simplifican la gestión remota, lo que resulta en un pronóstico de CAGR del 6,58% para la implementación en la nube hasta 2031.

¿Cómo afectan las recientes prohibiciones de la Comisión Federal de Comunicaciones a los compradores norteamericanos?

Los municipios deben reemplazar los equipos chinos prohibidos con alternativas conformes, lo que aumenta los costos de adquisición y provoca retrasos a corto plazo en los proyectos, al tiempo que crea nuevas oportunidades para los proveedores verificados.

Última actualización de la página el: