Tamaño y Participación del Mercado de Acero Eléctrico de Grano Orientado

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

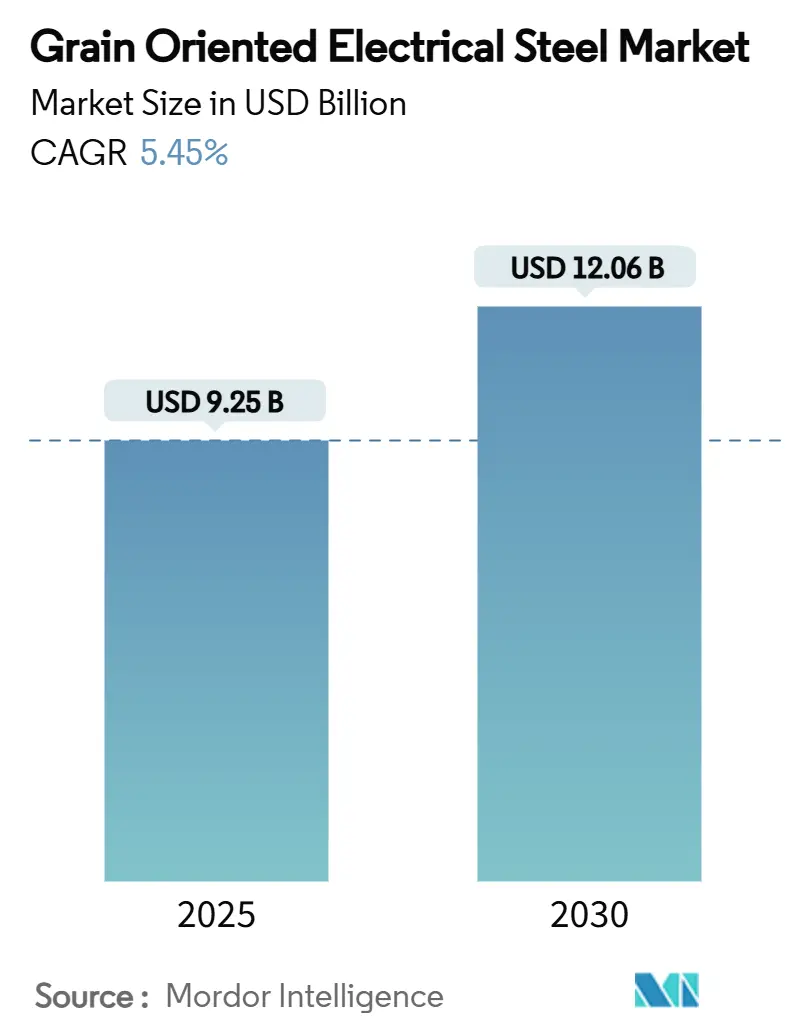

| Tamaño del Mercado (2025) | 9.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.45% CAGR |

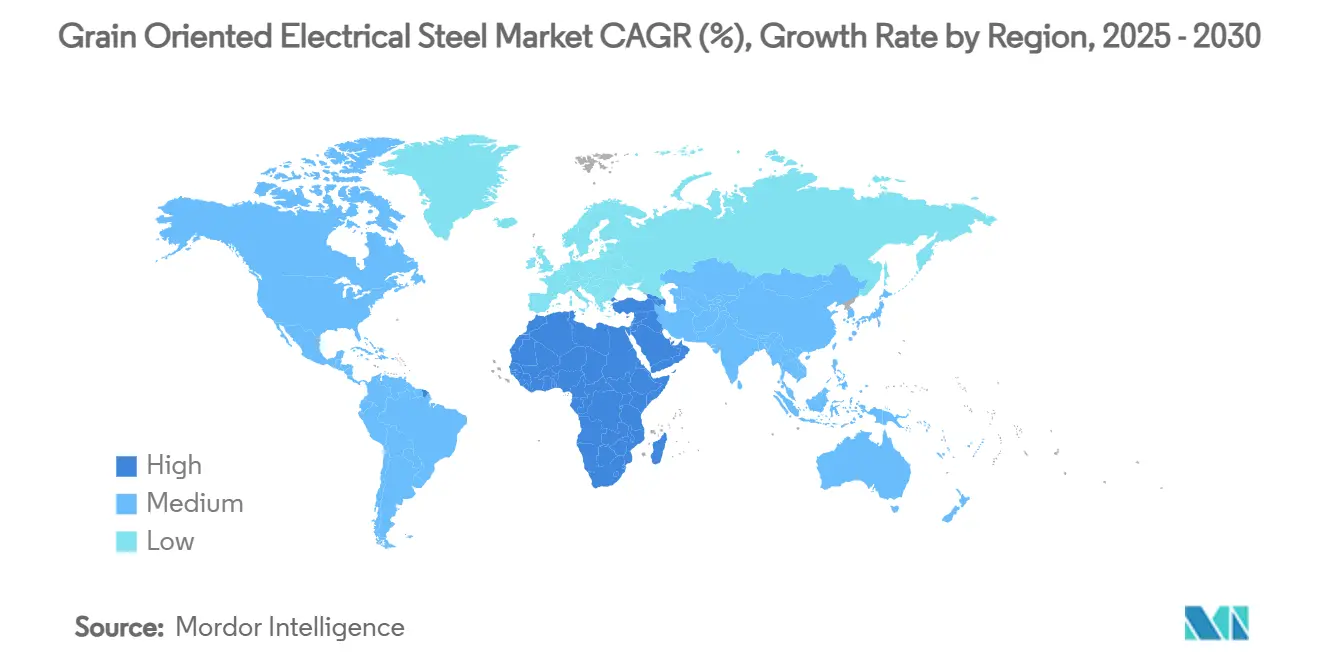

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acero Eléctrico de Grano Orientado por Mordor Intelligence

El tamaño del Mercado de Acero Eléctrico de Grano Orientado se estima en USD 9.250 millones en 2025, y se espera que alcance los USD 12.060 millones en 2030, a una CAGR del 5,45% durante el período de pronóstico (2025-2030). El crecimiento a corto plazo se sustenta en los mandatos de eficiencia de transformadores en los Estados Unidos y Europa, mientras que el envejecimiento de los activos de la red en China e India impulsa la demanda de reemplazo. El impulso a largo plazo proviene de la construcción de centros de datos a hiperescala y el despliegue de cargadores de vehículos eléctricos de estado sólido, ambos de los cuales requieren núcleos magnéticos de pérdidas ultrarreducidas. La tensión entre oferta y demanda persiste porque solo un puñado de acerías integradas puede producir grados premium a escala, lo que genera poder de fijación de precios para los fabricantes integrados verticalmente. Los productores con suministro confiable de selenio y aluminio como materias primas disfrutan ahora de resiliencia en los márgenes, mientras que los proveedores independientes de laminaciones enfrentan el riesgo de traslado de costos.

Conclusiones Clave del Informe

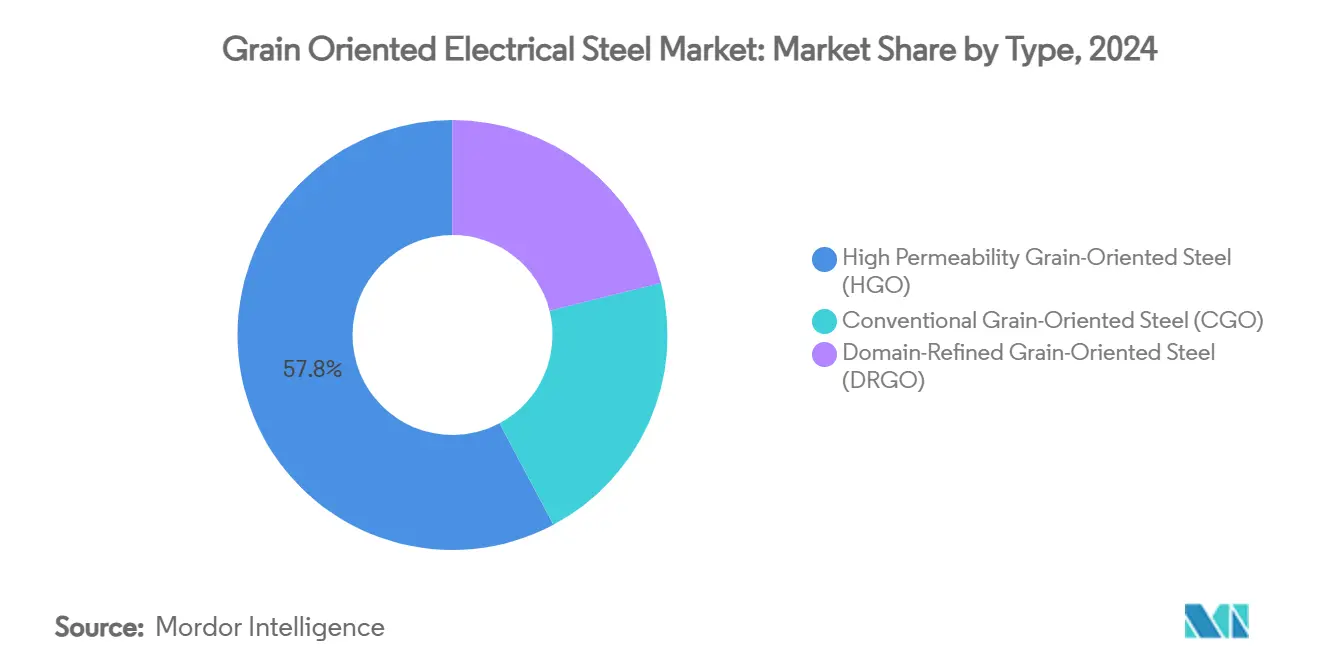

- Por tipo, el Acero de Grano Orientado de Alta Permeabilidad representó el 57,78% de la participación del mercado de acero eléctrico de grano orientado en 2024, mientras que se proyecta que el Acero de Grano Orientado Refinado por Dominio se expanda a una CAGR del 6,10% hasta 2030.

- Por aplicación, los transformadores de potencia representaron el 54,23% del tamaño del mercado de acero eléctrico de grano orientado en 2024; los transformadores de distribución avanzan a una CAGR del 5,83% hasta 2030.

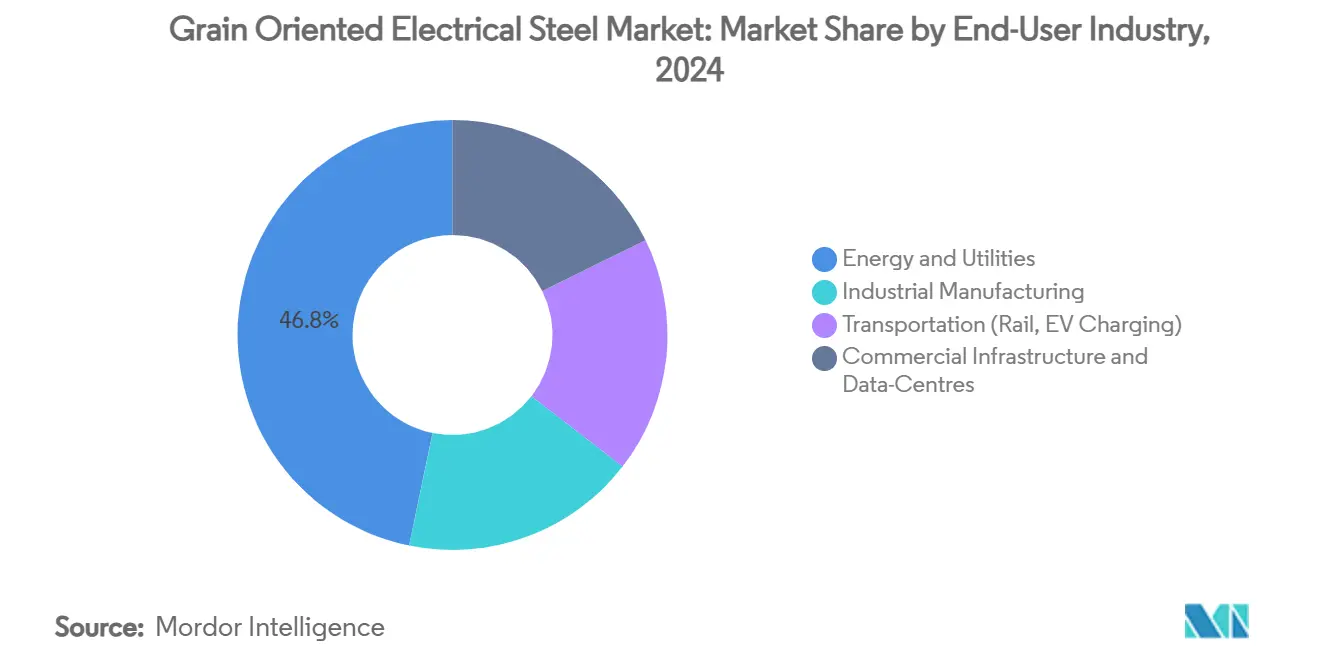

- Por industria de usuario final, energía y servicios públicos lideró con una participación de ingresos del 46,78% en 2024, aunque se prevé que la infraestructura comercial y los centros de datos crezcan a una CAGR del 6,43% hasta 2030.

- Por geografía, Asia-Pacífico controló el 40,25% del volumen de 2024, mientras que la región de Oriente Medio y África está proyectada para crecer a una CAGR del 5,95% hasta 2030.

Tendencias e Información del Mercado Global de Acero Eléctrico de Grano Orientado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de transformadores energéticamente eficientes | +1.0% | Global | Mediano plazo (2–4 años) |

| Aumento de las inversiones en infraestructura eléctrica global | +0.8% | APAC como núcleo, con expansión hacia MEA | Largo plazo (≥ 4 años) |

| Incremento de los programas de expansión y modernización de redes | +1.2% | América del Norte y UE | Mediano plazo (2–4 años) |

| Aumento vertiginoso de la demanda de transformadores por parte de centros de datos a hiperescala | +0.7% | Global, concentrado en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Desarrollo de acero eléctrico de grano orientado de alta frecuencia para cargadores de vehículos eléctricos de estado sólido | +0.8% | América del Norte, UE, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de transformadores energéticamente eficientes

Las normas globales de rendimiento energético mínimo se orientan hacia la reducción de las pérdidas en el núcleo de los transformadores, lo que permite que el 75% de las unidades de distribución de los Estados Unidos permanezcan basadas en acero eléctrico de grano orientado bajo el estándar 2029 del Departamento de Energía, al tiempo que se reducen las pérdidas en vacío entre un 10 y un 30%[1]Departamento de Energía de los Estados Unidos, "Normas de Eficiencia para Transformadores de Distribución," energy.gov. El régimen de Ecodiseño de la Unión Europea ya ha reducido las pérdidas medias de los transformadores a 23 MWh por unidad, una caída del 17% respecto a los niveles de 2020[2]Comisión Europea, "Requisitos de Ecodiseño para Transformadores de Potencia," europa.eu . Estas políticas elevan el pensamiento basado en el costo del ciclo de vida, lo que permite a las empresas de servicios públicos justificar grados premium incluso cuando los precios iniciales superan a los de las laminaciones convencionales. Los productores han respondido con técnicas de grabado láser y recocido por tensión que reducen las pérdidas en el núcleo sin deteriorar la resistencia a la tracción. Dado que el horizonte de cumplimiento se extiende cuatro años, las acerías tienen una ventana para eliminar cuellos de botella en las líneas de recocido y capacitar a los operadores, salvaguardando los empleos nacionales en Pensilvania y Ohio.

Aumento de las inversiones en infraestructura eléctrica global

Los desembolsos en redes eléctricas alcanzaron los USD 331.000 millones en 2023, con Europa aportando una quinta parte a medida que las adiciones de energía eólica y solar obligan a reemplazos de transformadores a gran escala. La utilización se rezaga respecto a la demanda en aproximadamente un 2% para los transformadores de potencia, lo que otorga a las acerías de acero eléctrico de grano orientado mayor disciplina en la fijación de precios. El Plan de Acción Especial de China desplaza la capacidad de los altos hornos hacia unidades de arco eléctrico de menor contenido de carbono, reduciendo 53 millones de toneladas de CO₂ para 2030 y apoyando indirectamente los grados especiales. Los fondos soberanos de la región MENA canalizan ahora los excedentes de petrodólares hacia corredores de transmisión de 400 kV, elevando la demanda regional en un 7,3% anual. El gasto paralelo beneficia a los productores integrados que pueden suministrar tanto núcleos como tanques de transformadores terminados.

Incremento de los programas de expansión y modernización de redes

La escasez de transformadores en los Estados Unidos prolongó los plazos de entrega hasta 70 semanas en 2024 y elevó los precios entre un 60 y un 70% respecto a principios de 2020, lo que llevó a la industria a presionar al Congreso para obtener USD 1.200 millones en fondos de alivio. Solo una quinta parte de la demanda interna se satisface localmente, lo que deja margen para nuevos anuncios de capacidad en Alabama y Ohio. Los operadores europeos adoptan unidades rellenas de éster y monitorizadas digitalmente que requieren menores pérdidas en el núcleo, una especificación que cumple el acero eléctrico de grano orientado de alta permeabilidad. La intermitencia de las energías renovables eleva la distorsión armónica, lo que inclina a los compradores hacia los grados refinados por dominio. Los despliegues de redes inteligentes valoran la estabilidad térmica y la reducción del ruido, criterios en los que el acero eléctrico de grano orientado premium demuestra una ventaja demostrable.

Aumento vertiginoso de la demanda de transformadores por parte de centros de datos a hiperescala

El gasto de capital anual en centros de datos en los Estados Unidos superó los USD 27.000 millones en 2024, un aumento del 69% interanual, y ahora absorbe el 4% del consumo eléctrico nacional; esta participación podría escalar al 9,1% para 2030. Para evitar pérdidas por tiempo de inactividad que pueden alcanzar millones por hora, los operadores insisten en núcleos de baja pérdida y alta fiabilidad. Los bastidores de inteligencia artificial de alta densidad requieren transformadores reductores capaces de disipar el calor de manera efectiva en cargas de sitio de 20 a 100 MW, y los grados premium del mercado de acero eléctrico de grano orientado proporcionan la estabilidad magnética necesaria. Dado que la construcción de campus se concentra en el norte de Virginia, Oregón y Singapur, los picos de demanda localizados exponen déficits de suministro regionales, lo que refuerza la contratación anticipada con acerías integradas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción frente al acero eléctrico de grano no orientado | –0.9% | Global | Mediano plazo (2–4 años) |

| Disponibilidad de sustitutos como el acero amorfo | –0.6% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Precios volátiles de los elementos de aleación especiales | –0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de producción frente al acero eléctrico de grano no orientado

El laminado en frío de precisión, los recocidos repetidos y los recubrimientos de tensión elevan los gastos de producción del acero eléctrico de grano orientado entre un 40 y un 60% por encima de los equivalentes de grano no orientado. Los hornos de campana de recocido, que requieren un uso intensivo de capital, elevan las barreras de entrada, y las estrechas ventanas de proceso aumentan el riesgo de chatarra. En economías donde las tarifas eléctricas siguen subvencionadas, las empresas de servicios públicos suelen optar por núcleos de grano no orientado más económicos. Sin embargo, a medida que los responsables de políticas alinean la contratación con métricas de costo total de propiedad, el péndulo vuelve a oscilar hacia el acero eléctrico de grano orientado. La integración vertical ayuda a las acerías a absorber los impactos energéticos, pero los procesadores independientes pueden tener dificultades para trasladar los costos durante los picos de volatilidad del acero inoxidable y el selenio.

Disponibilidad de sustitutos como el acero amorfo

Las cintas amorfas ofrecen entre un 60 y un 70% menos de pérdidas en vacío, lo que atrae a los reguladores de la UE que debaten normas de Nivel 3 que podrían privilegiar esta tecnología. Sin embargo, la fragilidad y la altura de apilamiento limitada hacen que los núcleos amorfos sean difíciles de usar en unidades de gran potencia en MVA. La producción está concentrada entre unos pocos coladores de cinta, lo que limita la oferta. Los productores de acero eléctrico de grano orientado contrarrestan esto adoptando el refinamiento de dominio por láser para reducir la brecha de pérdidas. La competitividad dependerá de si los proveedores de materiales amorfos pueden escalar el stock de calibre fino y gran anchura sin sacrificar la integridad mecánica, un obstáculo que no se espera superar completamente antes de 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del HGO se Enfrenta a la Innovación del DRGO

El acero eléctrico de grano orientado de alta permeabilidad mantuvo una participación del 57,78% del mercado de acero eléctrico de grano orientado en 2024, respaldado por el conocimiento de procesos maduros y economías de escala rentables. Los productores envían grandes bobinas cortadas a los fabricantes de equipos originales de transformadores que valoran la magnetostricción predecible y los factores de apilamiento. Se proyecta que el tamaño del mercado de acero eléctrico de grano orientado para este segmento aumente en consonancia con los programas de renovación de redes, pero el crecimiento incremental se desacelera a medida que las empresas de servicios públicos buscan niveles de pérdida aún más bajos. En respuesta, las acerías emplean el grabado láser para crear variantes refinadas por dominio que capturan márgenes premium. El acero eléctrico de grano orientado refinado por dominio, que se expande a una CAGR del 6,10%, resulta atractivo para los convertidores de centros de datos y de energía eólica marina, donde cada vatio ahorrado se traduce directamente en alivio de los gastos operativos. Sin embargo, la capacidad sigue siendo limitada porque las cámaras de recocido por tensión requieren controles de atmósfera mejorados y tiempos de permanencia más prolongados.

Innovaciones como el bluemint powercore de Thyssenkrupp prometen reducciones de CO₂ de hasta el 50%, alineando la elección de materiales con los objetivos de Alcance 3. La industria del acero eléctrico de grano orientado también apuesta por grados de alta frecuencia que mantienen pérdidas de ≤0,9 W/kg a 400 Hz, un requisito previo para los cargadores de estado sólido. El acero eléctrico de grano orientado convencional conserva su posición en los mercados emergentes sensibles al presupuesto, donde el gasto de capital supera a la economía del ciclo de vida. A lo largo del horizonte de pronóstico, las estrategias de grados combinados permiten a los fabricantes de equipos originales mezclar HGO y DRGO para equilibrar el rendimiento y el costo dentro de la misma pila de núcleo, optimizando la eficiencia total del transformador.

Por Aplicación: Los Transformadores de Potencia Lideran el Crecimiento de la Distribución

Los transformadores de potencia consumieron el 54,23% del volumen total en 2024 porque los operadores de red reemplazaron unidades envejecidas de 220 a 765 kV para acomodar la inyección de energías renovables. Con cada 1 MVA de potencia nominal que demanda aproximadamente 1,4 t de laminaciones, el mercado de acero eléctrico de grano orientado continúa siguiendo las construcciones de alta tensión. El tamaño del mercado de acero eléctrico de grano orientado asignado a los transformadores de potencia debería expandirse de manera constante a medida que proliferen las líneas de corriente continua interregionales. Los transformadores de distribución, que avanzan a una CAGR del 5,83%, reciben vientos regulatorios favorables como la norma 2029 del Departamento de Energía, que orienta el 75% de las nuevas unidades de poste hacia núcleos de acero eléctrico de grano orientado. El aumento de la energía solar en tejados y los sistemas de vehículo a red intensifican la retroalimentación de baja tensión, otro factor que eleva los grados refinados por dominio.

Los reactores y transformadores de instrumentos muestran una demanda modesta pero estable vinculada a las instalaciones de calidad de energía. Las unidades reductoras para centros de datos forman un nicho de rápida aparición; los constructores a hiperescala insisten en pérdidas de núcleo de ≤0,85 W/kg para reducir las cargas de refrigeración. A medida que se multiplican los clústeres de inteligencia artificial, sus perfiles de carga agregados se asemejan a pequeños distritos de servicios públicos, lo que refuerza la narrativa del mercado de acero eléctrico de grano orientado de que los proyectos informáticos rivalizarán con el gasto de capital tradicional en redes. Para todas las aplicaciones, el mayor contenido de frecuencia y armónicos obliga a los fabricantes de equipos originales a obtener laminaciones de tolerancia más estrecha y menor espesor, lo que impulsa a las acerías a ampliar las líneas de productos de 0,18 mm.

Por Industria de Usuario Final: Los Centros de Datos Interrumpen el Dominio de los Servicios Públicos

Las empresas de servicios públicos aún representaron el 46,78% del consumo en 2024 porque adquieren transformadores de gran potencia en MVA a granel, aunque su participación está destinada a disminuir marginalmente a medida que la infraestructura comercial se acelera. Los centros de datos habilitados para inteligencia artificial registran una CAGR del 6,43% gracias a una explosión de campus de 20 a 100 MW que cada uno requiere docenas de unidades reductoras de baja pérdida. El mercado de acero eléctrico de grano orientado pivota así desde un modelo de utilidad de comprador único hacia una demanda multipolar. La manufactura industrial sigue siendo una base confiable a medida que la electrificación de procesos se extiende por los sectores químico y de miniacerías que adoptan hornos de arco eléctrico. El transporte, que abarca la tracción ferroviaria y los cargadores de vehículos eléctricos de 800 V, probablemente superará el crecimiento general del PIB, fomentando la adopción de acero eléctrico de grano orientado de alta frecuencia especializado.

Los desarrolladores de centros de datos agrupan cada vez más acuerdos de servicio a largo plazo que penalizan el desperdicio de energía, lo que motiva a los fabricantes de equipos originales de transformadores a especificar núcleos de acero eléctrico de grano orientado refinado por dominio. Las empresas de servicios públicos, por el contrario, equilibran las restricciones de gasto de capital y tarifas, lo que lleva a muchas a favorecer diseños de núcleo híbridos que combinan HGO y cintas amorfas. En consecuencia, los equipos de ventas deben segmentar las propuestas de valor para los clientes con mayor precisión que antes, lo que señala una diversificación estructural de la base de clientes del mercado de acero eléctrico de grano orientado.

Análisis Geográfico

Asia-Pacífico capturó el 40,25% de los envíos de 2024, impulsado por la capacidad de producción de 1,16 millones de toneladas de China y la empresa conjunta JSW–JFE de India por USD 660 millones prevista para producción en 2027. La demanda regional se expande a medida que POSCO de Corea del Sur renueva su línea de Gwangyang para elevar los grados premium en un 30%. Nippon Steel de Japón está aumentando la capacidad de Hirohata en un 40% para atender a los convertidores de energía eólica marina. Las redes del Sudeste Asiático añaden 52 GW de capacidad renovable entre 2025 y 2030, lo que requiere acero de núcleo de mayor grado para el equilibrio de carga variable. En conjunto, estos factores consolidan el papel de APAC como centro de producción y epicentro de consumo del mercado de acero eléctrico de grano orientado.

América del Norte se beneficia de la Ley de Inversión en Infraestructura y Empleo, aunque la escasez de transformadores extiende los plazos de entrega a 70 semanas. Cleveland-Cliffs inyecta USD 150 millones en su línea de acero eléctrico de grano orientado de Weirton, mientras que ArcelorMittal construye una planta en Alabama por USD 1.200 millones prevista para su puesta en marcha en 2027. Las empresas de servicios públicos canadienses se alinean con las normas de eficiencia de los Estados Unidos, lo que garantiza un conjunto de especificaciones unificado para América del Norte que favorece los grados premium. El auge de la deslocalización cercana en México estimula la carga industrial, añadiendo demanda incremental de núcleos. La participación del mercado de acero eléctrico de grano orientado en la región podría aumentar entre 1 y 2 puntos porcentuales si las capacidades anunciadas se materializan según lo previsto.

Oriente Medio y África emerge como el territorio de más rápido crecimiento con una CAGR del 5,95%, impulsado por planes de expansión de redes por USD 250.000 millones en Arabia Saudita, los Emiratos Árabes Unidos y Egipto. La abundante irradiación solar se combina con las ambiciones de hidrógeno verde, lo que requiere líneas de corriente continua de alta tensión que absorben laminaciones premium. Los objetivos de electrificación de África, que apuntan al 80% de acceso para 2030, abren una cartera de proyectos a nivel de distribución donde las restricciones de peso y pérdida orientan a los compradores hacia el HGO. Los incentivos gubernamentales para líneas locales de recubrimiento de acero eléctrico están siendo estudiados en Arabia Saudita, con el objetivo de capturar valor añadido aguas abajo.

La estrategia de descarbonización de Europa ajusta los presupuestos de pérdidas de los transformadores bajo el Ecodiseño, reduciendo ya un 17% las cifras medias de pérdidas en vacío de la UE. Alemania, Francia y el Reino Unido representan el 40% del volumen continental. Voestalpine obtuvo financiación del Banco Europeo de Inversiones por EUR 300 millones para probar el recocido de flejes basado en hidrógeno, un posible modelo para laminaciones más ecológicas. Si bien el crecimiento macroeconómico es moderado, las actualizaciones de especificaciones impulsan precios de venta promedio más altos, amortiguando a las acerías frente a las mesetas de demanda. América del Sur registra una expansión estable liderada por las reconstrucciones de redes de Brasil, aunque la volatilidad cambiaria modera el apetito por las importaciones.

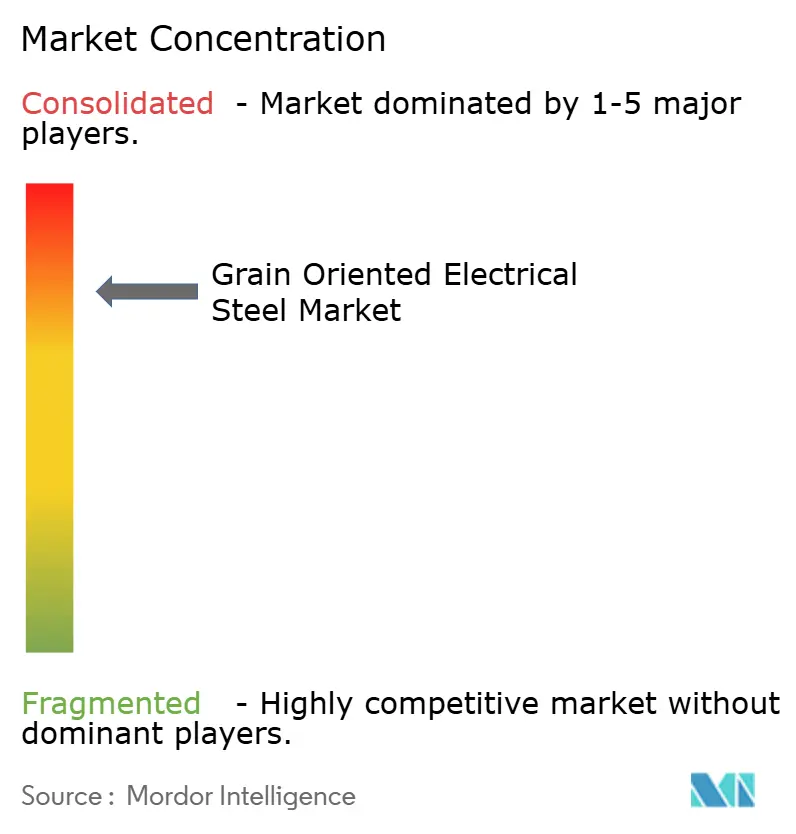

Panorama Competitivo

El mercado de acero eléctrico de grano orientado está altamente consolidado. Baowu Group, Nippon Steel, POSCO, Cleveland-Cliffs y Thyssenkrupp aprovechan el conocimiento propietario de recristalización secundaria y grandes talleres de fusión. Las barreras de entrada incluyen un desembolso de capital de USD 500 a 700 millones para líneas de hornos de campana de recocido y la escasez de ingenieros de procesos. La adquisición de U.S. Steel por parte de Nippon Steel a finales de 2024 amplió su presencia en los Estados Unidos y aseguró materia prima de planchones de bajo contenido de carbono, señalando una era de consolidación transpacífica.

La diferenciación tecnológica se centra ahora en el refinamiento de dominio por láser, la metalurgia con reducción de CO₂ y las variantes de productos de alta frecuencia. El bluemint powercore de Thyssenkrupp, la línea orientada Baosteel-Z de Baowu y el acero eléctrico Hyper NO de POSCO apuntan todos a rangos de pérdida específicos. Los fabricantes de equipos originales para centros de datos están formando alianzas trilaterales con acerías y bobinadores de transformadores para asegurar el suministro de bobinas a varios años a grados de pérdida fijos. Esta vinculación vertical asegura simultáneamente la materia prima y transfiere el riesgo de investigación y desarrollo hacia arriba en la cadena. Las casas de laminación regionales más pequeñas pivotan hacia espesores de nicho o recurren a asociaciones de recubrimiento por encargo en el extranjero para mantenerse a flote.

La volatilidad de las materias primas, especialmente los precios del selenio, inyecta riesgo en el balance para los procesadores no integrados. Las acerías que poseen capacidad de tostación propia o contratos de compra anticipada de refinerías de cobre tienen ventaja. Las presiones de los criterios ambientales, sociales y de gobernanza aceleran el retiro de los altos hornos de alta emisión, y los productores que anuncian reducciones de emisiones de Alcance 1 de ≥30% ya obtienen preferencia en las adquisiciones de las empresas de servicios públicos europeas. El exceso de capacidad en las acerías chinas de nivel medio podría presionar los precios al contado a la baja, pero las bobinas de acero eléctrico de grano orientado refinado por dominio premium siguen con suministro limitado, lo que sustenta una estructura de precios bifurcada que beneficia a los líderes en innovación.

Líderes de la Industria de Acero Eléctrico de Grano Orientado

Baosteel Co.,Ltd.

JFE Steel Corporation

POSCO

NIPPON STEEL CORPORATION

Thyssenkrupp AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: ArcelorMittal anunció sus planes para establecer una instalación de fabricación avanzada de acero eléctrico de grano no orientado en Alabama. Esta instalación, de propiedad total de ArcelorMittal, tiene como objetivo producir hasta 150.000 toneladas métricas de acero eléctrico de grano no orientado anualmente. La producción atenderá a una amplia gama de aplicaciones, incluidas la automoción, las energías renovables, los motores eléctricos, los generadores y otros usos industriales y comerciales especializados.

- Junio de 2024: JFE Steel Corporation reveló que su acero verde JGreeX respetuoso con el medio ambiente, un acero eléctrico de grano orientado, ha sido elegido por un fabricante líder de transformadores para centros de datos de tecnología de la información en los Estados Unidos. Marcando su debut en el mercado de los Estados Unidos, el pedido está previsto para ser entregado a Eaton Corporation, un destacado fabricante de transformadores de los Estados Unidos, a través de Toyota Tsusho Corporation.

Alcance del Informe Global del Mercado de Acero Eléctrico de Grano Orientado

| Acero de Grano Orientado Convencional (CGO) |

| Acero de Grano Orientado de Alta Permeabilidad (HGO) |

| Acero de Grano Orientado Refinado por Dominio (DRGO) |

| Transformadores de Potencia |

| Transformadores de Distribución |

| Reactores y Transformadores de Instrumentos |

| Energía y Servicios Públicos |

| Manufactura Industrial |

| Transporte (Ferroviario, Carga de Vehículos Eléctricos) |

| Infraestructura Comercial y Centros de Datos |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Acero de Grano Orientado Convencional (CGO) | |

| Acero de Grano Orientado de Alta Permeabilidad (HGO) | ||

| Acero de Grano Orientado Refinado por Dominio (DRGO) | ||

| Por Aplicación | Transformadores de Potencia | |

| Transformadores de Distribución | ||

| Reactores y Transformadores de Instrumentos | ||

| Por Industria de Usuario Final | Energía y Servicios Públicos | |

| Manufactura Industrial | ||

| Transporte (Ferroviario, Carga de Vehículos Eléctricos) | ||

| Infraestructura Comercial y Centros de Datos | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de acero eléctrico de grano orientado?

Se valora en USD 9.250 millones en 2025 y se prevé que alcance los USD 12.060 millones para 2030.

¿Qué tipo de producto domina las ventas?

El acero eléctrico de grano orientado de alta permeabilidad lidera con una participación del 57,78%, aunque los grados refinados por dominio son los de mayor crecimiento.

¿Por qué son importantes los centros de datos para la demanda?

Las instalaciones a hiperescala necesitan transformadores de pérdidas ultrarreducidas para reducir los costos de energía, lo que impulsa una CAGR del 6,43% en la demanda comercial y de centros de datos.

¿Qué región crece más rápido hasta 2030?

Se proyecta que la región de Oriente Medio y África se expanda a una CAGR del 5,95% debido a las inversiones en redes y energías renovables.

Última actualización de la página el: