Tamaño y Participación del Mercado de Acero de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

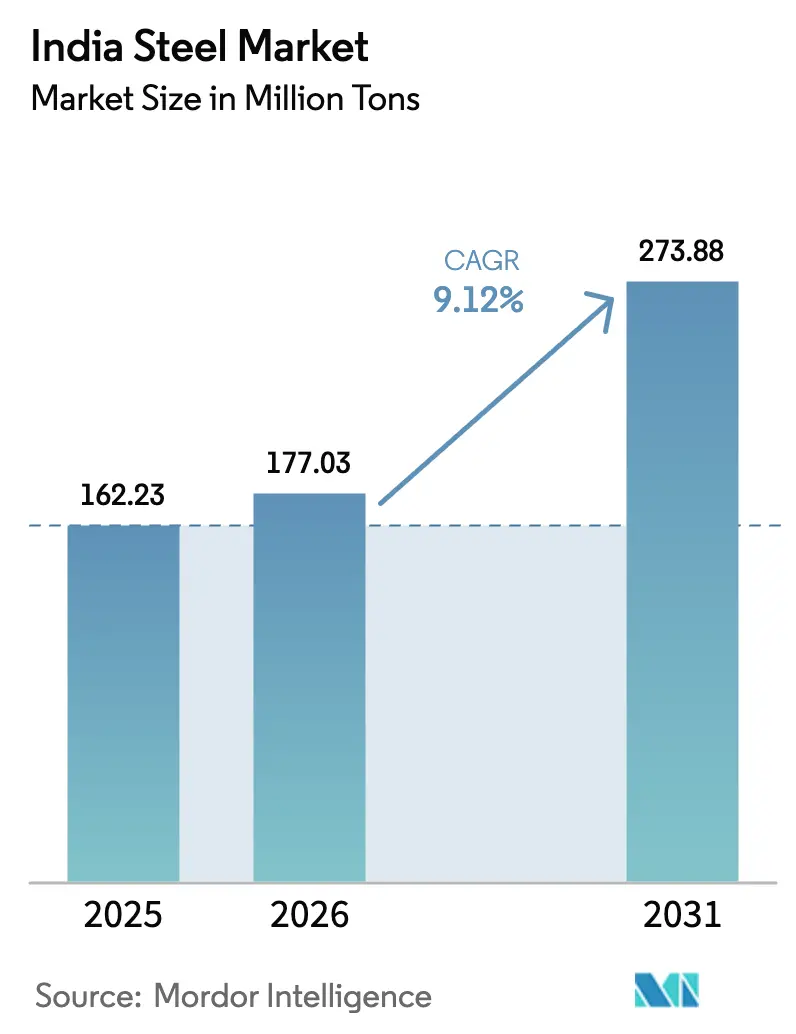

| Tamaño del mercado en el año base (2025) | 162.23 Millones de toneladas |

| Volumen del Mercado (2026) | 177.03 Millones de toneladas |

| Volumen del Mercado (2031) | 273.88 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

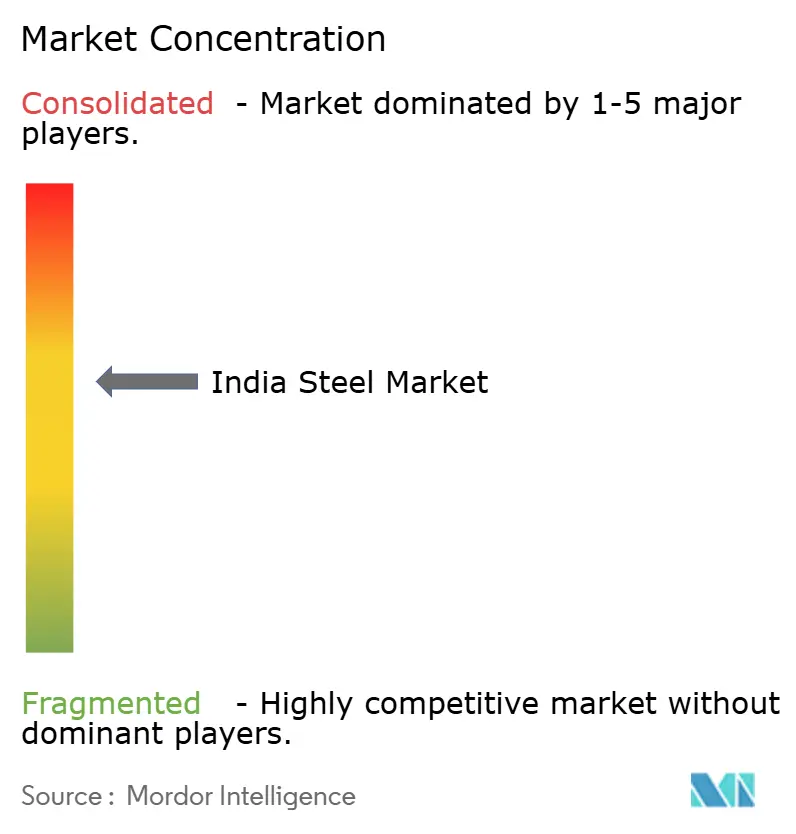

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acero de India por Mordor Intelligence

Se espera que el tamaño del Mercado de Acero de India crezca de 162,23 millones de toneladas en 2025 a 177,03 millones de toneladas en 2026 y se prevé que alcance 273,88 millones de toneladas para 2031 a una CAGR del 9,12% durante 2026-2031. En 2025, India se destacó como el único productor entre los diez principales en lograr un crecimiento de volumen de dos dígitos. En contraste, la producción en China, Japón y la Unión Europea se estancó o disminuyó. Este impulso sostenido puede atribuirse a tres factores significativos. En primer lugar, el esquema de Incentivo Vinculado a la Producción (PLI) para el acero especial ha catalizado compromisos privados. Sin embargo, para diciembre de 2025, menos de la mitad de los proyectos aprobados habían comenzado, lo que generó una ola de capacidad diferida que se espera mantenga la disciplina de precios hasta 2027. En segundo lugar, los molinos integrados ubicados en Odisha, Jharkhand y Chhattisgarh han ganado una ventaja competitiva en costos de entrega. Esta ventaja se deriva de la obtención de arrendamientos de mineral de hierro a largo plazo bajo la Ley de Minas y Minerales revisada. Como resultado, estos molinos, a pesar de las preocupaciones sobre la intensidad de carbono, lograron mantener una participación de mercado significativa en 2025. Por último, el ambicioso desembolso del Programa Nacional de Infraestructura ha establecido una base de demanda confiable para secciones estructurales y barras de refuerzo. Esto se ve reforzado por una mayor demanda de productos de alta resistencia, impulsada por iniciativas de metro en ciudades de segundo nivel y la segunda fase del Corredor de Carga Dedicado.

Conclusiones Clave del Informe

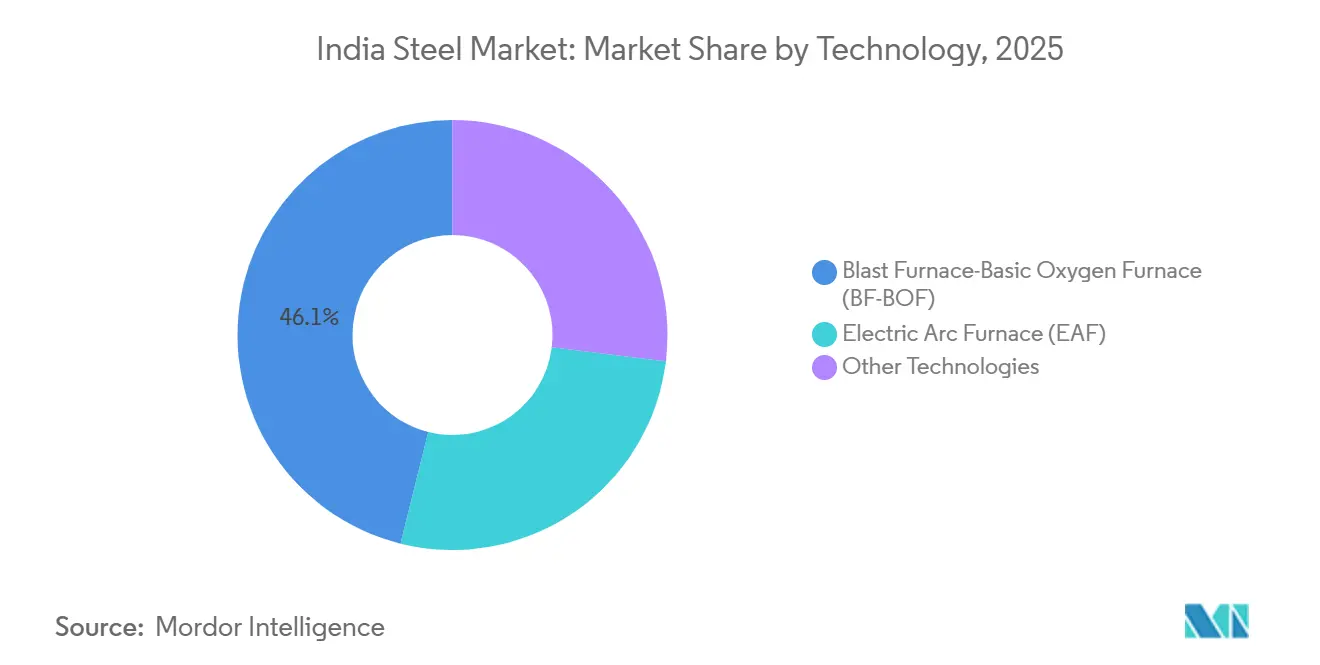

- Por tecnología, las rutas de Alto Horno–Convertidor de Oxígeno Básico representaron el 46,12% de la producción de 2025 y se prevé que crezcan a una CAGR del 8,77% hasta 2031.

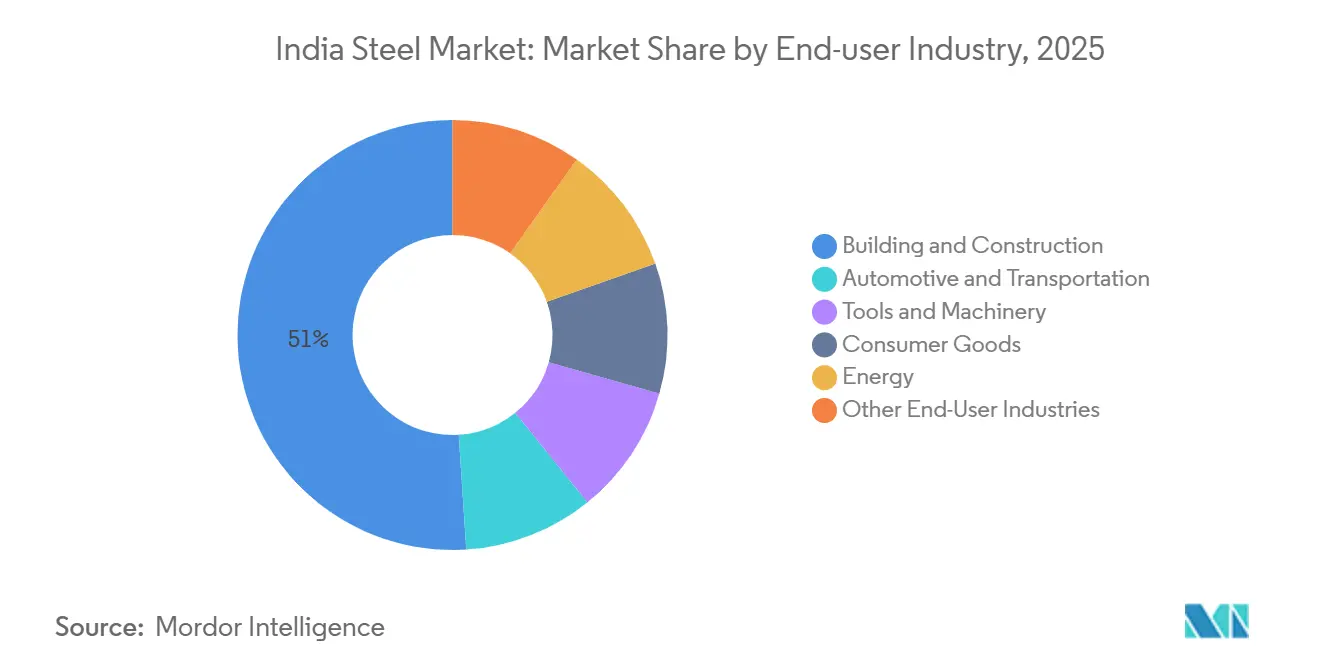

- Por usuario final, la edificación y construcción representó el 51,02% de la participación en ingresos en 2025 y se proyecta que crezca a una CAGR del 9,84%, superando el promedio del mercado de acero de India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Acero de India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Esquema PLI que cataliza la inversión en acero especial | +1.2% | Gujarat, Odisha, Karnataka | Mediano plazo (2-4 años) |

| Aumento del CAPEX nacional y extranjero | +1.8% | Odisha, Jharkhand, Chhattisgarh, Karnataka, Maharashtra | Largo plazo (≥ 4 años) |

| Gran cartera de infraestructura | +2.1% | Nacional, impacto temprano en Uttar Pradesh, Maharashtra, Tamil Nadu | Mediano plazo (2-4 años) |

| Cambio de los fabricantes de equipos originales del sector automotriz hacia aceros AHSS y de grado para vehículos eléctricos | +1.0% | Gujarat, Maharashtra, Tamil Nadu, Karnataka | Corto plazo (≤ 2 años) |

| Proyectos piloto de hidrógeno-DRI e impulso a la chatarra | +0.7% | Odisha, Jharkhand, Gujarat | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólido Apoyo de Política a Través del Esquema PLI para el Acero Especial

A pesar de que tres tramos sucesivos del PLI asignaron financiamiento significativo para capacidad especial a completarse para 2027, solo una parte había obtenido cierre financiero para diciembre de 2025. Los primeros en actuar que pongan en marcha líneas de revestimiento, eléctricas o de aleación antes de mediados de 2027 pueden asegurar un incentivo por cinco años, lo que se traduce en un subsidio sustancial sobre los costos de producción. El marco favorece las expansiones en instalaciones existentes, ya que los molinos integrados existentes pueden aprovechar la energía cautiva compartida y la logística, reduciendo los plazos de entrega hasta en 18 meses. En un movimiento estratégico, los fabricantes de equipos originales del sector automotriz están colaborando con los productores de acero para coinvertir en líneas de revestimiento nacionales, una decisión que está preparada para trasladar una porción significativa de la demanda anual de las importaciones para 2028.

Aumento del CAPEX Nacional y Extranjero para la Expansión de Capacidad

Entre enero de 2024 y diciembre de 2025, JSW Steel y Tata Steel encabezaron un aumento en las adiciones anunciadas. El ambicioso programa de JSW Steel abarca Vijayanagar, Dolvi y Odisha. Mientras tanto, Tata Steel está invirtiendo en una expansión de Fase II en Kalinganagar. En el ejercicio fiscal 2025, la inversión extranjera directa experimentó un salto significativo. Este aumento fue impulsado en gran medida por el incremento de la participación de ArcelorMittal en AM/NS India y la fortalecida colaboración técnica de Posco con JSW. Los estados orientales ricos en minerales disfrutan de una ventaja en fletes al atender a los centros de demanda del norte. Sin embargo, esta ventaja podría disminuir si el segmento oriental del Corredor de Carga Dedicado implementa una reducción en las tarifas ferroviarias para 2027.

Gran Cartera de Infraestructura que Impulsa la Demanda a Largo Plazo

El Programa Nacional de Infraestructura asigna fondos significativos hasta 2030, con carreteras, metro y vivienda absorbiendo una parte importante. La Fase I de Bharatmala consumió una cantidad sustancial de acero, y la Fase II está preparada para necesitar mayores requerimientos anuales de acero a partir de 2027, ya que los corredores elevados emplean más acero por kilómetro. El Pradhan Mantri Awas Yojana (Urbano) 2.0 tiene como objetivo un gran número de viviendas para 2029, lo que implica acero incremental que debe cumplir con los códigos sísmicos revisados que exigen una mayor densidad de barras de refuerzo en zonas de alto riesgo[1]Oficina de Normas de India, "IS:2062 Normas de Acero Estructural," bis.gov.in .

Cambio de los Fabricantes de Equipos Originales del Sector Automotriz hacia Aceros de Alta Resistencia y de Grado para Vehículos Eléctricos

En el ejercicio fiscal 2025, la demanda de acero en vehículos de pasajeros aumentó significativamente. A medida que los fabricantes de equipos originales persiguen las normas CAFE de 2027, los Aceros de Alta Resistencia Avanzados (mayor o igual a 980 MPa) constituyen ahora una porción notable de la mezcla. La oferta nacional sigue siendo limitada. A pesar de que Tata Steel lanzó una línea de AHSS y JSW introdujo una instalación en 2024, estas adiciones no son suficientes para cerrar la brecha de importaciones. En 2025, con el aumento de la producción de vehículos eléctricos, la industria recurrió a los aceros para bandejas de baterías. Actualmente, solo Tata Steel y AM/NS India pueden suministrar estos aceros a escala.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consumo de acero per cápita aún por debajo del promedio mundial | -0.4% | Nacional, con brechas agudas en regiones rurales y orientales | Largo plazo (≥ 4 años) |

| Costos volátiles de materias primas y energía | -0.7% | Nacional, con mayor exposición para los molinos integrados costeros | Corto plazo (≤ 2 años) |

| Ecosistema lento de recolección de chatarra nacional | -0.5% | Nacional, con déficits de infraestructura en Uttar Pradesh, Bihar, Madhya Pradesh | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Consumo de Acero Per Cápita Aún por Debajo del Promedio Mundial

En los primeros ocho meses del ejercicio fiscal 2026, el consumo nacional se mantuvo significativamente por debajo del promedio mundial y de los niveles típicos de las naciones desarrolladas[2]Asociación India del Acero, "Anuario de la Industria del Acero 2025," indiansteel.in . Para alcanzar el objetivo del gobierno para el ejercicio fiscal 2031, el consumo debe crecer anualmente y el PIB real necesita expandirse a una tasa constante. Ambos umbrales son susceptibles a las caídas en el ciclo crediticio. A los desafíos se suman los desequilibrios regionales: mientras que Odisha, Jharkhand y Chhattisgarh representan más de la mitad de la producción, solo consumen una pequeña porción localmente. Esta discrepancia obliga a los molinos a incurrir en costos de flete adicionales para entregar a los clientes en las regiones occidental y meridional.

Costos Volátiles de Materias Primas y Energía

En el ejercicio fiscal 2025, India importó carbón coquizable a un precio de entrega promedio que se disparó debido a interrupciones relacionadas con el clima en Australia y desafíos logísticos en Mozambique, lo que tensó la oferta. Para los molinos integrados, cada aumento de precio en el carbón puede reducir los márgenes de EBITDA a menos que estos costos se trasladen a los clientes. Tras una revisión de precios por parte de Coal India, las tarifas eléctricas para los consumidores industriales en Odisha y Jharkhand experimentaron un aumento en el ejercicio fiscal 2025. Este incremento en las tarifas redujo los ahorros provenientes de instalaciones solares y eólicas, que requieren una inversión inicial considerable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Rutas Integradas Anclan el Volumen a Pesar de la Intensidad de Carbono

Las líneas de Alto Horno–Convertidor de Oxígeno Básico produjeron el 46,12% de la producción de 2025 y están en camino de lograr una CAGR del 8,77% hasta 2031. Las plantas de Tata Steel en Kalinganagar y de JSW en Vijayanagar, operando a alta capacidad, aprovechan el mineral y el carbón cautivos, logrando una ventaja en costos sobre los competidores que dependen de fuentes comerciales. Si bien la capacidad del Horno de Arco Eléctrico sigue siendo modesta, está previsto un crecimiento notable, impulsado por el aumento de la disponibilidad de materia prima que proporciona la Política de Chatarra para 2030. Aunque tecnologías como los hornos de inducción y los proyectos piloto incipientes de hidrógeno-DRI representan una menor proporción del tonelaje, se enfrentan a desafíos a medida que las Órdenes de Control de Calidad eliminan el acero no conforme con las normas ISI de los proyectos públicos.

Los pronósticos indican que el mercado de productos de Horno de Arco Eléctrico en India se expandirá significativamente para 2031. A medida que los códigos de construcción enfatizan cada vez más normas sísmicas más estrictas, los productores de barras inoxidables y microaleadas, que utilizan predominantemente chatarra, son los que más tienen que ganar.

Por Forma Básica: La Universalidad del Acero Crudo Enmascara la Diferenciación Aguas Abajo

En 2025, la producción de acero crudo alcanzó niveles significativos y se espera que registre una CAGR del 7,73% hasta 2031. La optimización del rendimiento está cerrando la brecha entre los volúmenes de acero crudo y terminado. Una línea de banda continua presenta rendimientos más altos, superando a los molinos convencionales. Mientras tanto, una colada de doble rodillo ha reducido significativamente el ciclo de fusión a bobina. Odisha y Jharkhand exportaron planchones semiacabados a procesadores occidentales, lo que subraya una ineficiencia que podría disminuir con el lanzamiento de nuevas líneas de laminación en caliente en los clústeres orientales.

Por Forma Final: El Acero Terminado Impulsa el Compromiso con el Usuario Final

En 2025, los envíos de acero terminado en India aumentaron, alineándose con el crecimiento proyectado de CAGR del 9,12% del mercado. Si bien los productos laminados en caliente representaron una participación de mercado significativa, su crecimiento fue rezagado, en parte debido a la creciente adopción de estructuras de aluminio en construcciones industriales ligeras. Beneficiándose de los incentivos PLI que introdujeron nueva capacidad, los productos laminados en frío y revestidos experimentaron un crecimiento sólido. Mientras tanto, impulsados por proyectos de infraestructura como carreteras y construcción de metro, los productos largos están preparados para crecer de manera constante.

En 2025, los productos laminados en frío y revestidos representaron una porción notable de la participación del mercado de acero indio, con proyecciones que sugieren un aumento para 2031, destacando un cambio estratégico hacia los sectores automotriz y de electrodomésticos.

Por Industria de Uso Final: El Dominio de la Construcción se Encuentra con la Sofisticación Automotriz

La edificación y construcción absorbió el 51,02% del acero terminado en 2025 y está prevista para una CAGR del 9,84%. Se proyecta que este sector crezca de manera constante, impulsado por la Fase II de Bharatmala, intensiva en acero, y el PMAY (Urbano) 2.0 orientado a la vivienda. Se espera que los sectores automotriz y de transporte, que actualmente representan una porción significativa de la demanda de acero, también crezcan. Este crecimiento se produce incluso cuando se anticipa que la intensidad del acero utilizado en los vehículos disminuirá debido a la adopción del Acero de Alta Resistencia Avanzado (AHSS). Los proyectos de energía, en particular las estructuras de montaje solar y las varillas de alambre para torres eólicas, están preparados para experimentar el crecimiento más rápido. Este aumento se alinea con el ambicioso objetivo de capacidad renovable establecido por el Ministerio de Energía Nueva y Renovable.

Análisis Geográfico

En 2025, Odisha, Jharkhand y Chhattisgarh produjeron acero crudo de manera conjunta, representando una porción significativa de la producción nacional de India. Este logro se vio reforzado por el hecho de que estos estados poseen la mayoría de las reservas de mineral de hierro del país. Odisha está preparada para aumentar aún más su capacidad para 2028, gracias a los nuevos hornos que están siendo puestos en marcha por AM/NS India y JSW. Chhattisgarh está a la vanguardia del crecimiento regional, impulsado por la nueva instalación de NMDC Steel y la expansión de Jindal Steel. En 2025, el oeste de India, anclado por los centros automotrices de Pune y Ahmedabad, representó una participación notable de la demanda nacional. Los estados del sur, si bien consumieron una cantidad sustancial, aún se encontraron importando productos revestidos, una necesidad debido a su limitada capacidad local de galvanizado. Mientras tanto, los centros de demanda del norte y el este utilizaron colectivamente volúmenes significativos, pero enfrentaron penalizaciones en fletes al abastecerse de los molinos orientales. Sin embargo, con el brazo oriental del Corredor de Carga Dedicado proyectado para entrar en funcionamiento para 2027, se anticipa que reducirá esos costos de flete. Este desarrollo podría redirigir una cantidad considerable de flujos anuales hacia el interior, remodelando significativamente el panorama competitivo.

Panorama Competitivo

El mercado está moderadamente consolidado. Los líderes integrados están impulsando sus líneas de revestimiento, eléctricas y de AHSS, logrando impresionantes márgenes de EBITDA. Mientras tanto, los actores de Horno de Arco Eléctrico se están enfocando en productos largos especiales, aprovechando el próximo mandato de chatarra para obtener materia prima más asequible. Las asociaciones tecnológicas estratégicas están resultando beneficiosas: la colaboración de JSW se centra en aceros eléctricos, mientras que la asociación de Tata se centra en el hidrógeno-DRI, posicionando a estos actores establecidos de manera ventajosa en los segmentos de mercado de bajo carbono y alto valor. Los disruptores como NMDC Steel, respaldados por su propio mineral y una terminal costera recién establecida, están apuntando a precios por debajo de los exportadores experimentados en el Sudeste Asiático. Tal caída históricamente desencadena competencia de precios, a menudo reduciendo los márgenes, un desafío que tiende a beneficiar a los molinos con sus propias minas y logística integrada.

Líderes de la Industria del Acero de India

Tata Steel

JSW Steel Limited

Steel Authority of India Limited (SAIL)

AM/NS India

Jindal Steel & Power Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: JSW Group anunció una inversión de INR 1 lakh crore (USD 12 mil millones) para construir una planta de acero en Gadchiroli, Maharashtra, con una capacidad anual de 25 millones de toneladas.

- Noviembre de 2024: ArcelorMittal Nippon Steel India anunció una planta integrada de INR 1,5 lakh crore (~USD 18 mil millones) en Anakapalle, Andhra Pradesh, con una capacidad de 24 millones de toneladas y la creación de 70.000 empleos.

Alcance del Informe del Mercado de Acero de India

El acero es una aleación de hierro con carbono adicional para aumentar su resistencia y resistencia a la fractura. Se utiliza en estructuras, infraestructura, herramientas, barcos, trenes, automóviles, maquinaria, electrodomésticos, armamento y cohetes.

El mercado de acero de India está segmentado por tecnología, forma básica, forma final e industria de uso final. Por tecnología, el mercado está segmentado en Alto Horno-Convertidor de Oxígeno Básico (BF-BOF), Horno de Arco Eléctrico (EAF) y Otras Tecnologías. Por forma básica, el mercado está segmentado en Acero Crudo. Por forma final, el mercado está segmentado en Acero Terminado. Por industria de uso final, el mercado está segmentado en Automotriz y Transporte, Edificación y Construcción, Herramientas y Maquinaria, Bienes de Consumo, Energía y Otras Industrias de Uso Final. Para cada segmento, el tamaño del mercado y los pronósticos se basan en el volumen (Toneladas).

| Alto Horno-Convertidor de Oxígeno Básico (BF-BOF) |

| Horno de Arco Eléctrico (EAF) |

| Otras Tecnologías |

| Acero Crudo |

| Acero Terminado |

| Automotriz y Transporte |

| Edificación y Construcción |

| Herramientas y Maquinaria |

| Bienes de Consumo |

| Energía |

| Otras Industrias de Uso Final |

| Por Tecnología | Alto Horno-Convertidor de Oxígeno Básico (BF-BOF) |

| Horno de Arco Eléctrico (EAF) | |

| Otras Tecnologías | |

| Por Forma Básica | Acero Crudo |

| Por Forma Final | Acero Terminado |

| Por Industria de Uso Final | Automotriz y Transporte |

| Edificación y Construcción | |

| Herramientas y Maquinaria | |

| Bienes de Consumo | |

| Energía | |

| Otras Industrias de Uso Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado del mercado de acero de India para 2031?

Se espera que la demanda alcance 273,88 millones de toneladas para 2031, creciendo a una CAGR del 9,12%, desde 177,03 millones de toneladas en 2026.

¿Qué segmento contribuirá al crecimiento más rápido en la demanda de forma final?

Se prevé que los productos de acero terminado se expandan a una CAGR del 9,12% hasta 2031, superando a otras categorías de productos terminados.

¿Cómo influirá el gasto en infraestructura en el consumo de acero?

La Fase II de Bharatmala y el PMAY (Urbano) 2.0 por sí solos podrían generar más de 30 millones de toneladas de demanda anual incremental una vez que estén completamente movilizados después de 2027.

¿Qué papel juega la chatarra en la hoja de ruta de descarbonización de India?

El borrador de la Política de Chatarra tiene como objetivo duplicar la disponibilidad nacional de chatarra ferrosa para 2030, aumentando la producción del Horno de Arco Eléctrico y reduciendo la intensidad de carbono.

¿Qué región está preparada para el mayor crecimiento de producción?

Chhattisgarh está creciendo, ayudado por la planta Nagarnar de NMDC Steel y la expansión de Angul de Jindal Steel.

Última actualización de la página el: