Tamaño y Participación del Mercado de Acero Especial

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 252.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 297.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acero Especial por Mordor Intelligence

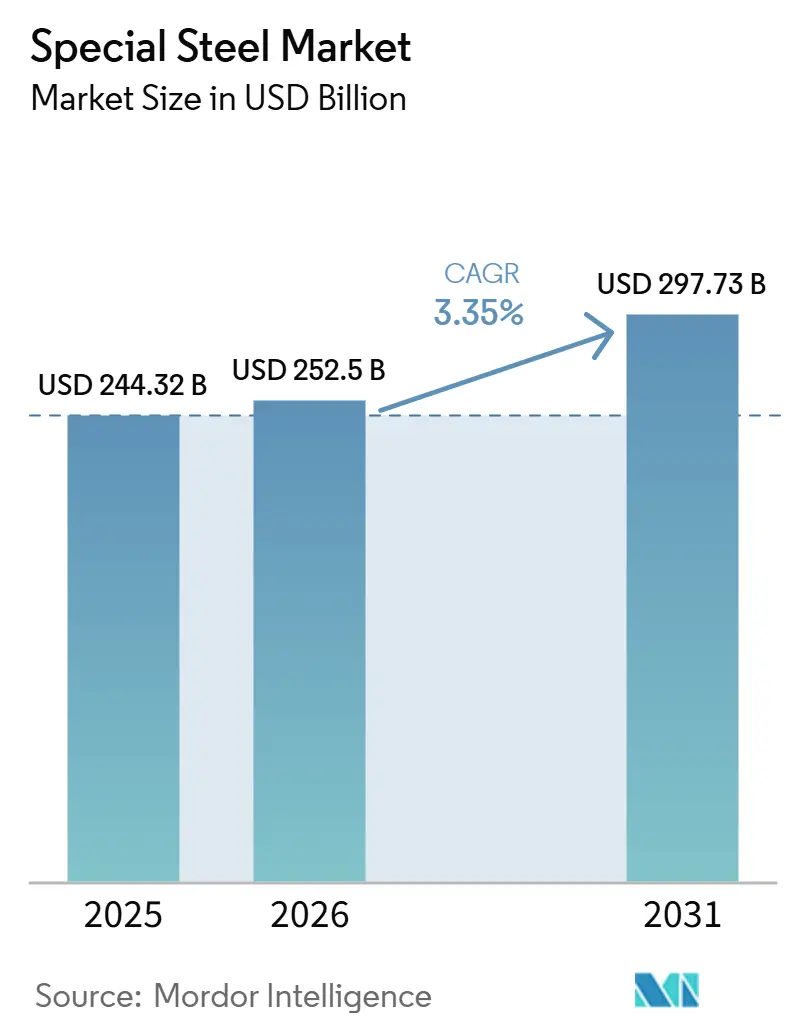

Se espera que el tamaño del Mercado de Acero Especial crezca de USD 244,32 mil millones en 2025 a USD 252,5 mil millones en 2026 y se prevé que alcance USD 297,73 mil millones en 2031 a una CAGR del 3,35% durante 2026-2031. Los grados inoxidables, el desarrollo de aleaciones preparadas para hidrógeno y la demanda de torres para parques eólicos marinos anclan esta trayectoria de crecimiento. La adopción acelerada de rutas de horno de arco eléctrico (EAF) y de hierro de reducción directa con hidrógeno (H₂-DRI) está reduciendo las huellas de carbono y reescribiendo las curvas de costos, mientras que los programas de infraestructura respaldados por políticas en India y la ASEAN amplifican los volúmenes de metal base. La volatilidad de las materias primas en níquel y cromo continúa presionando los márgenes de los productores, aunque las plantas con materias primas propias o capacidad integrada de ferrocromo defienden su rentabilidad. El panorama competitivo está evolucionando hacia empresas conjuntas que distribuyen el gasto de capital en descarbonización, especialmente las alianzas JSW-JFE y POSCO-Nippon Steel, incluso cuando las mini-acerías amplían la capacidad de láminas bajas en carbono para clientes del sector automotriz y de energías renovables.

Conclusiones Clave del Informe

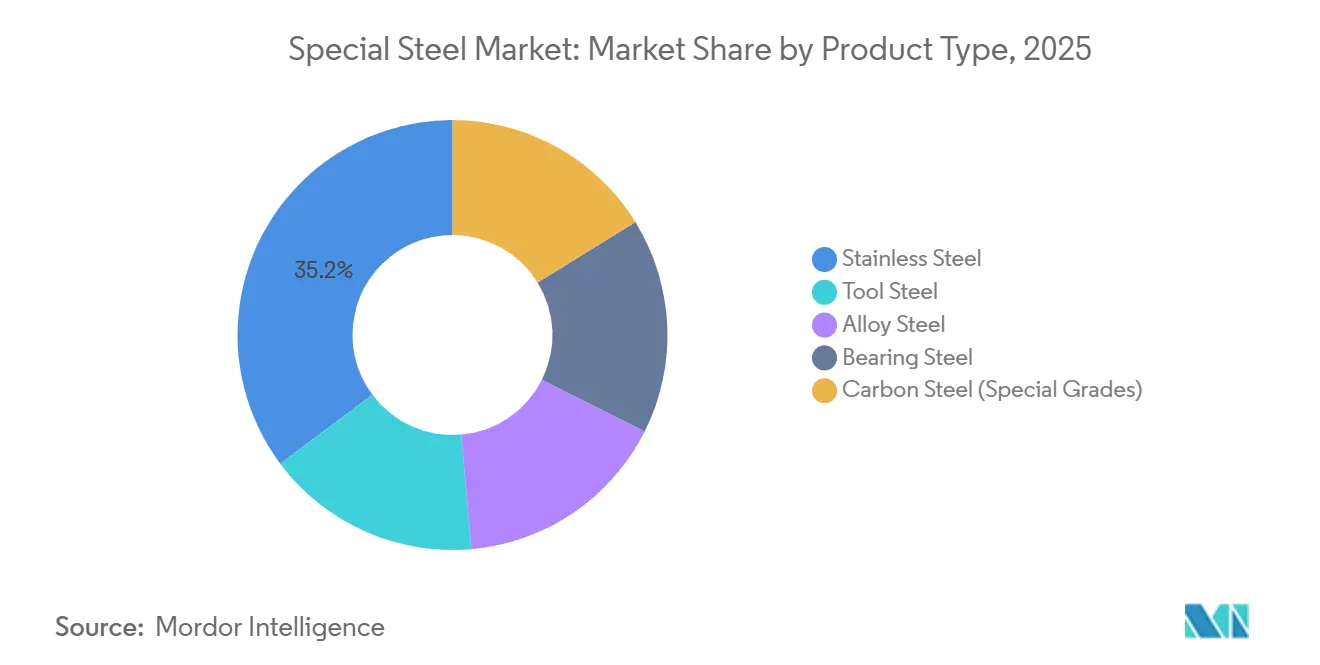

- Por tipo de producto, el acero inoxidable lideró con una participación de ingresos del 35,22% en 2025, y se proyecta que su segmento avance a una CAGR del 3,67% hasta 2031.

- Por forma, las láminas y placas representaron una participación del 40,56% del tamaño del mercado de acero especial en 2025 y se espera que registren una CAGR del 3,51% hasta 2031.

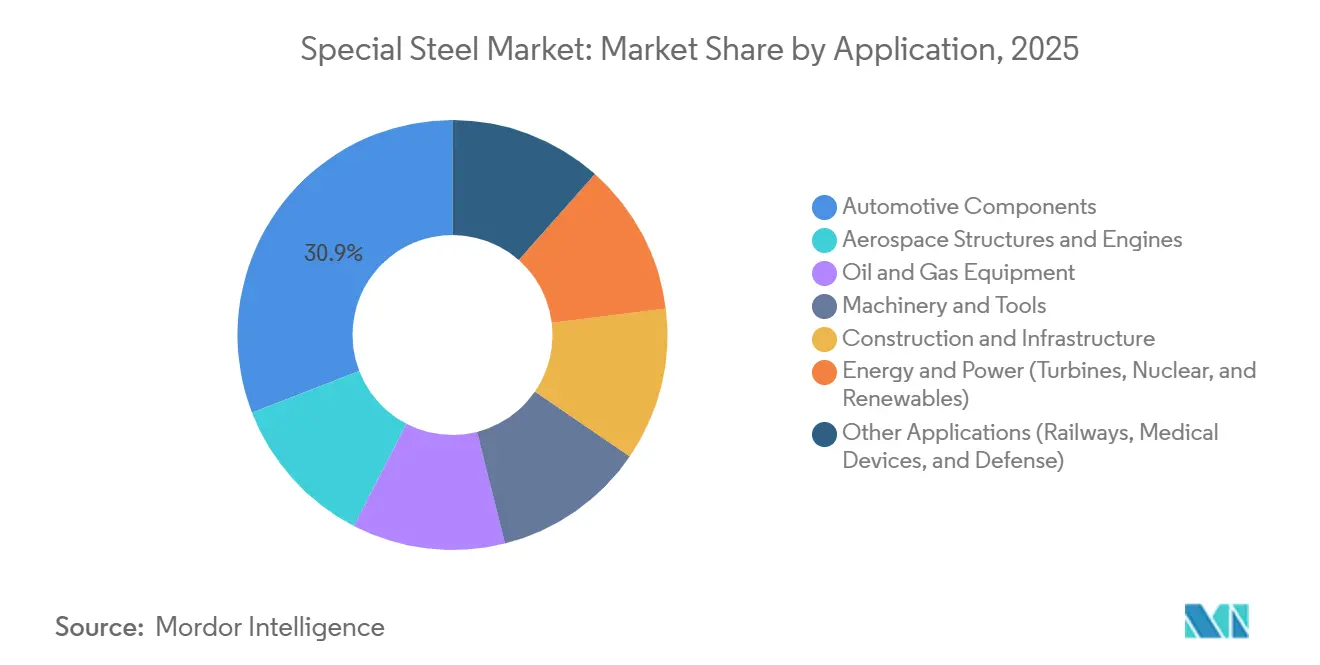

- Por aplicación, los componentes automotrices capturaron el 30,88% de la participación del mercado de acero especial en 2025, mientras que el segmento de energía y electricidad exhibe la CAGR más alta del 4,65% hasta 2031.

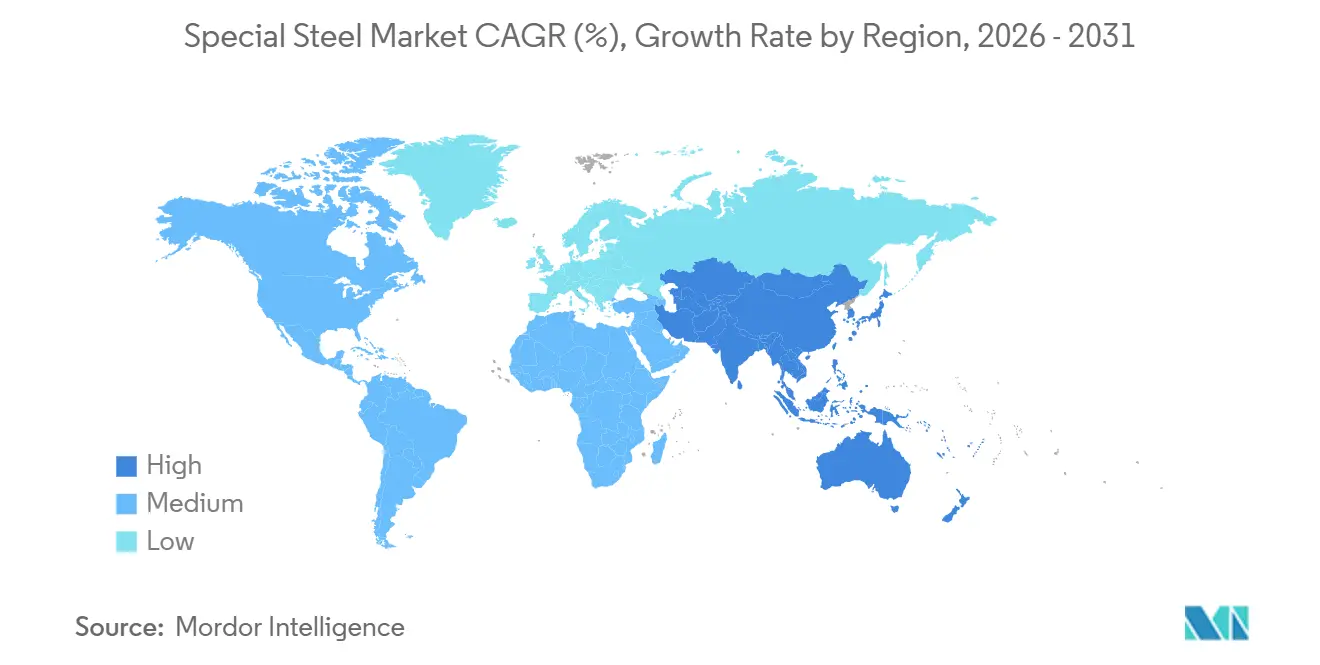

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 43,35% en 2025, y se proyecta que su segmento avance a una CAGR del 3,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Acero Especial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia rutas EAF y H₂-DRI impulsado por la descarbonización | +0.8% | UE, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de equipos para energías renovables | +0.9% | América del Norte, UE, Asia-Pacífico costera | Mediano plazo (2-4 años) |

| Plataformas de diseño de aleaciones habilitadas digitalmente que acortan los ciclos de desarrollo de grados | +0.3% | Centros globales de I+D | Corto plazo (≤ 2 años) |

| Estímulo de infraestructura en economías emergentes | +0.7% | Asia-Pacífico, América del Sur, Oriente Medio | Largo plazo (≥ 4 años) |

| Auge de los aceros preparados para hidrógeno verde | +0.5% | UE, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Impulsado por la Descarbonización hacia Rutas EAF y H₂-DRI

Los proyectos de EAF y H₂-DRI reducen hasta un 70% de las emisiones de CO₂ a nivel de planta en comparación con los altos hornos. SSAB espera producción libre de combustibles fósiles desde Oxelösund en 2026, mientras que H₂ Green Steel apunta a 5 millones de toneladas de acero verde en Suecia para 2030[1]World Nuclear News, "Los Fabricantes de Acero Globales Aceleran los Proyectos de Hidrógeno-DRI," worldnuclearnews.com. La intensidad de capital sigue siendo elevada, entre USD 1.200 y 1.500 por tonelada de capacidad anual, aunque los precios del carbono de la Unión Europea (UE) por encima de EUR 90 por tonelada están acelerando los períodos de recuperación de la inversión. Las conversiones en América del Norte, como el programa de CAD 700 millones de Algoma Steel, se alinean con los mandatos de abastecimiento bajo en carbono de los fabricantes de automóviles. El riesgo de ejecución persiste cuando el suministro de hidrógeno y la energía renovable se retrasan respecto a los plazos del proyecto, como lo evidencia la demorada transición de Thyssenkrupp en Duisburg.

Expansión de Equipos para Energías Renovables

Los proyectos de energía eólica marina, electrolizadores y tuberías de hidrógeno están ampliando la diversidad de usos finales para los grados del mercado de acero especial. Estados Unidos destinó USD 42 mil millones para infraestructura de energía eólica marina, con el objetivo de alcanzar 30 GW para 2030, lo que equivale a entre 1,5 y 2,0 millones de toneladas de demanda de placas por año. El objetivo REPowerEU de la UE es alcanzar 300 GW de energía eólica marina para 2050, lo que requerirá entre 15 y 20 millones de toneladas de acero para monopilotes y torres. Las instalaciones de electrolizadores podrían alcanzar 8 GW en 2026, con cada gigavatio consumiendo alrededor de 4.000 toneladas de acero inoxidable especial. Los grados de tubería API 5L X70/X80 dominan los marcos de transmisión de hidrógeno, y la Red Europea de Hidrógeno prevé 81.000 km de infraestructura para 2040.

Plataformas de Diseño de Aleaciones Habilitadas Digitalmente que Acortan los Ciclos de Desarrollo de Grados

Plataformas como DENS integran CALPHAD con aprendizaje automático para modelar la evolución de la microestructura, reduciendo los tiempos de calificación a menos de 12 meses. El desarrollo de la aleación BR-1200 de Rosatom demuestra estabilidad a 600 °C en el plazo de un año de cribado computacional, mientras que los grados de herramientas aditivas H13 y D2 alcanzan ahora una dureza equivalente a la forjada con un 80% menos de desperdicio. Los ciclos más rápidos permiten a las plantas adaptar las composiciones químicas para las especificaciones de electrolizadores y aplicaciones marinas, asegurando primas de precio y certificación de primer movimiento.

Estímulo de Infraestructura en Economías Emergentes

El Presupuesto de la Unión de India para 2024-25 elevó los desembolsos en infraestructura a INR 11,11 lakh crore (USD 133 mil millones), impulsando el consumo de acero terminado a 136,09 millones de toneladas en el ejercicio fiscal 2025. Los incentivos vinculados a la producción fomentan la sustitución de importaciones en grados automotrices y de defensa, mientras que las expansiones de tuberías y ferroviarias en la ASEAN mejoran la visibilidad de la demanda regional. Las medidas antidumping brasileñas buscan proteger los márgenes, aunque el gasto de capital se está moderando a medida que Gerdau prioriza el flujo de caja libre.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Procesos de alta intensidad energética y regímenes de fijación de precios del carbono cada vez más estrictos | -0.6% | UE, América del Norte, China | Corto plazo (≤ 2 años) |

| Competencia de metales ligeros fabricados de forma aditiva | -0.4% | América del Norte, UE, Japón | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro en minerales críticos | -0.5% | Global, alta exposición en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Procesos de Alta Intensidad Energética y Fijación de Precios del Carbono

La fabricación de acero en alto horno consume entre 18 y 22 gigajulios por tonelada de acero bruto, y los mecanismos de fijación de precios del carbono están escalando los costos operativos más rápido de lo que las plantas pueden trasladarlos a los clientes. Los precios de los derechos de emisión de la Unión Europea (UE) superiores a EUR 90 (USD 103) añaden alrededor de EUR 18-20 (USD 20-23) por tonelada a los costos integrados, mientras que el Mecanismo de Ajuste en Frontera por Carbono (CBAM) elimina la vía de importación de bajo costo para 2026. El mercado de carbono en expansión de China y el temor de India a los ajustes fronterizos están impulsando a los productores nacionales hacia la inversión en Hornos de Arco Eléctrico (EAF) a pesar de los mayores costos iniciales.

Competencia de Metales Ligeros Fabricados de Forma Aditiva

Los procesos de fusión por lecho de polvo láser y deposición de energía dirigida permiten la fabricación de forma casi neta de superaleaciones de aluminio, titanio y níquel, erosionando la demanda de componentes de acero especial forjados y mecanizados en los sectores aeroespacial y de defensa. Las rutas aditivas ofrecen ahorros de tiempo de entrega del 30-50% para matrices H13 y permiten álabes de aluminuro de titanio que reducen el peso de las turbinas entre un 20 y un 30%. La participación del acero para herramientas en las forjas aeroespaciales ya está disminuyendo, y los obstáculos de certificación siguen siendo el último foso defensivo. Los plazos de certificación para piezas de vuelo críticas fabricadas de forma aditiva se extienden entre 3 y 5 años, y los costos de calificación pueden superar los USD 5 millones por número de pieza, lo que crea una barrera para la sustitución generalizada en plataformas heredadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Acero Inoxidable Domina, el Acero para Herramientas Enfrenta Vientos en Contra Aditivos

La participación del 35,22% del acero inoxidable en 2025 subraya su papel crítico en la resistencia a la corrosión en pilas de electrolizadores y estructuras marinas. El auge del hierro de níquel en lingotes de Indonesia y la expansión de capacidad de India sustentan una CAGR del 3,67% hasta 2031. La demanda de acero para herramientas se está estabilizando a medida que la participación aditiva en la producción de herramientas alcanzó el 11% en 2023, presionando los suministros tradicionales.

El acero aleado mantiene su relevancia para piezas de transmisión y equipos pesados, pero los cambios hacia los vehículos eléctricos favorecen los metales más ligeros. La innovación en acero para rodamientos, como la unidad de eje para vehículos eléctricos de alta velocidad de NSK, está impulsando las composiciones refundidas por electroescoria hacia el suministro automotriz convencional. Los programas nucleares, ejemplificados por el grado BR-1200 de Rosatom, incorporan aleaciones austeníticas en servicio a alta temperatura.

Por Forma: Las Láminas y Placas Lideran, las Bobinas se Aceleran

Las Láminas y Placas representaron el 40,56% de los ingresos de 2025 y se proyecta que se expandan a una CAGR del 3,51% durante el período de pronóstico (2026-2031), impulsadas por la fabricación de torres para parques eólicos marinos, paneles de carrocería automotriz y aplicaciones de recipientes a presión que requieren laminación de gran anchura y tolerancias de espesor estrictas. Estados Unidos requerirá hasta 2 millones de toneladas de placas anuales una vez que su objetivo de 30 GW de energía eólica marina madure.

Las Bobinas, beneficiándose de la reducción de peso en el sector automotriz y la producción de electrodomésticos, exhiben la trayectoria más rápida, con la planta de Nucor en Virginia Occidental posicionada para su puesta en marcha en 2027. Las Barras y Varillas siguen vinculadas a los centros de mecanizado y las operaciones de trefilado, aunque la penetración de los vehículos eléctricos está reduciendo los volúmenes de ejes largos. Otros, incluidas forjas y palanquillas, sirven a discos de turbinas, ruedas de ferrocarril y materia prima para relaminación, donde la certificación y la trazabilidad generan primas.

Por Aplicación: Energía y Electricidad en Auge, el Sector Automotriz se Ajusta

Los componentes automotrices representaron el 30,88% de los ingresos de 2025, aunque la electrificación del tren de transmisión desplaza la mezcla hacia secciones transversales de alta resistencia y menor espesor en lugar de engranajes de transmisión pesados. Energía y electricidad lidera el crecimiento del segmento con una CAGR del 4,65% hasta 2031, a medida que los reactores de Generación IV, las actualizaciones de turbinas de gas y los importantes proyectos de energía eólica marina incrementan la complejidad de los materiales.

Las estructuras aeroespaciales emplean matrices de acero especial para piezas de titanio formadas superplásticamente, aunque los metales aditivos están erosionando la demanda de grandes forjas. El petróleo y el gas, la maquinaria, la construcción y el ferrocarril mantienen cada uno perfiles de demanda de nicho impulsados por especificaciones, protegidos por largos ciclos de certificación y códigos de seguridad.

Análisis Geográfico

La participación del 43,35% de Asia-Pacífico en 2025 se debe a la escala de China, el estímulo de India y la integración del níquel en Indonesia. China Baowu produjo 131,85 millones de toneladas de acero bruto en 2024 y persigue la neutralidad de carbono para 2050 a través de la metalurgia del hidrógeno. India apunta a 300 millones de toneladas de capacidad para 2030-31, respaldada por incentivos vinculados a la producción que reducen la dependencia de importaciones de grados especiales. Las plantas de la ASEAN se expanden, aunque los retrasos en terrenos y financiamiento moderan la realización.

América del Norte aprovecha la abundancia de chatarra y los vientos favorables de la relocalización. La planta de láminas de USD 3,1 mil millones de Nucor y la actualización de USD 1 mil millones de Calvert de ArcelorMittal se alinean con los programas de reducción de peso de los fabricantes de equipos originales (OEM). Una posible alianza entre Nippon Steel y United States Steel Corporation crearía una plataforma de especialidades transpacífica, mientras que el EBITDA de Gerdau ahora se inclina un 62% hacia su red en Estados Unidos.

Europa enfrenta los costos de descarbonización más elevados. SSAB entregará acero libre de combustibles fósiles para 2026, y la integración de ferrocromo de Outokumpu amortigua la volatilidad del cromo. Thyssenkrupp busca socios a medida que los precios del Sistema de Comercio de Emisiones (ETS) presionan la economía de los altos hornos, y la conversión de Port Talbot en el Reino Unido demuestra el apoyo político enmarcado por recortes de empleo.

América del Sur depende de las defensas comerciales brasileñas y de las mejoras en la minería sostenible[2]Gerdau, "Informe Anual 2025," gerdau.com.br . Los fallos antidumping previstos para 2026 podrían estabilizar los precios internos. La austeridad de Argentina frena la demanda, aunque los canales de exportación regionales abren bolsas de oportunidad.

Oriente Medio y África combinan la demanda de construcción de Arabia Saudita con el dominio de Sudáfrica en el suministro de ferrocromo. Los costos de energía amenazan la producción de las fundiciones, aunque los megaproyectos de Visión 2030 anclan la demanda de productos largos.

Panorama Competitivo

El mercado de acero especial está muy fragmentado. Nucor y SSAB enfatizan las láminas bajas en carbono basadas en chatarra, mientras que TsNIITMASH de Rosatom ilustra la diferenciación de aleaciones liderada por I+D. Las plataformas digitales de aleaciones reducen el tiempo de comercialización, estrechando el vínculo entre la especificación del cliente y la producción de la planta. Las oficinas de fabricación aditiva actúan como disruptores en los volúmenes de herramientas y prototipos, equilibrando el campo.

Líderes de la Industria del Acero Especial

ArcelorMittal

Nippon Steel Corporation

POSCO

JFE Steel Corporation

China Baowu Steel Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: AM/NS India, una empresa conjunta de ArcelorMittal y Nippon Steel, comenzó la construcción de una planta siderúrgica integrada en Andhra Pradesh, India. Con una inversión de entre USD 7,5 y USD 8 mil millones, la instalación tendrá una capacidad anual de 8,2 millones de toneladas. Se espera que la producción comience en el primer trimestre de 2029, con enfoque en una amplia gama de productos de acero.

- Junio de 2025: Thyssenkrupp presentó el acero eléctrico de grano orientado Bluemint Powercore en CWIEME 2025. Este acero especial mejora la eficiencia energética en motores eléctricos y generadores, específicamente para aplicaciones de movilidad. El producto presenta emisiones reducidas de CO2, apoyando las iniciativas medioambientales en los sectores de energía y movilidad.

Alcance del Informe Global del Mercado de Acero Especial

El acero especial incluye varios tipos de acero con propiedades mecánicas mejoradas y mejor trabajabilidad, que son esenciales para aplicaciones especiales en los sectores aeroespacial, de generación de energía, nuclear, de defensa, criogénico y otras industrias de ingeniería general.

El mercado de acero especial está segmentado por tipo de producto, forma, aplicación y geografía. Por tipo de producto, el mercado está segmentado en acero inoxidable, acero para herramientas, acero aleado, acero para rodamientos y acero al carbono (grados especiales). Por forma, el mercado está segmentado en láminas y placas, barras, varillas, bobinas y otros (forjas, alambres y palanquillas). Por aplicación, el mercado está segmentado en componentes automotrices, estructuras y motores aeroespaciales, equipos para petróleo y gas, maquinaria y herramientas, construcción e infraestructura, energía y electricidad (turbinas, nuclear y energías renovables) y otras aplicaciones (ferrocarriles, dispositivos médicos y defensa). El informe también cubre el tamaño del mercado y los pronósticos para el acero especial en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Acero Inoxidable |

| Acero para Herramientas |

| Acero Aleado |

| Acero para Rodamientos |

| Acero al Carbono (Grados Especiales) |

| Láminas y Placas |

| Barras |

| Varillas |

| Bobinas |

| Otros (Forjas, Alambres y Palanquillas) |

| Componentes Automotrices |

| Estructuras y Motores Aeroespaciales |

| Equipos para Petróleo y Gas |

| Maquinaria y Herramientas |

| Construcción e Infraestructura |

| Energía y Electricidad (Turbinas, Nuclear y Energías Renovables) |

| Otras Aplicaciones (Ferrocarriles, Dispositivos Médicos y Defensa) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Acero Inoxidable | |

| Acero para Herramientas | ||

| Acero Aleado | ||

| Acero para Rodamientos | ||

| Acero al Carbono (Grados Especiales) | ||

| Por Forma | Láminas y Placas | |

| Barras | ||

| Varillas | ||

| Bobinas | ||

| Otros (Forjas, Alambres y Palanquillas) | ||

| Por Aplicación | Componentes Automotrices | |

| Estructuras y Motores Aeroespaciales | ||

| Equipos para Petróleo y Gas | ||

| Maquinaria y Herramientas | ||

| Construcción e Infraestructura | ||

| Energía y Electricidad (Turbinas, Nuclear y Energías Renovables) | ||

| Otras Aplicaciones (Ferrocarriles, Dispositivos Médicos y Defensa) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de acero especial en 2031?

Se espera que el tamaño del Mercado de Acero Especial crezca de USD 244,32 mil millones en 2025 a USD 252,5 mil millones en 2026 y se prevé que alcance USD 297,73 mil millones en 2031 a una CAGR del 3,35% durante 2026-2031.

¿Cuál es la CAGR esperada para el acero especial entre 2026 y 2031?

Se proyecta que el mercado crezca a una CAGR del 3,35% durante 2026-2031.

¿Qué tipo de producto lidera los ingresos en el acero especial?

El acero inoxidable representó el 35,22% de los ingresos de 2025 y continúa liderando durante el período de pronóstico.

¿Por qué energía y electricidad es la aplicación de más rápido crecimiento?

Las torres de energía eólica marina, los recipientes nucleares de Generación IV y la infraestructura de hidrógeno demandan grados resistentes a la corrosión y de alta resistencia, impulsando una CAGR del 4,65%.

Última actualización de la página el: