Tamaño y Participación del Mercado de Fabricación de Acero

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

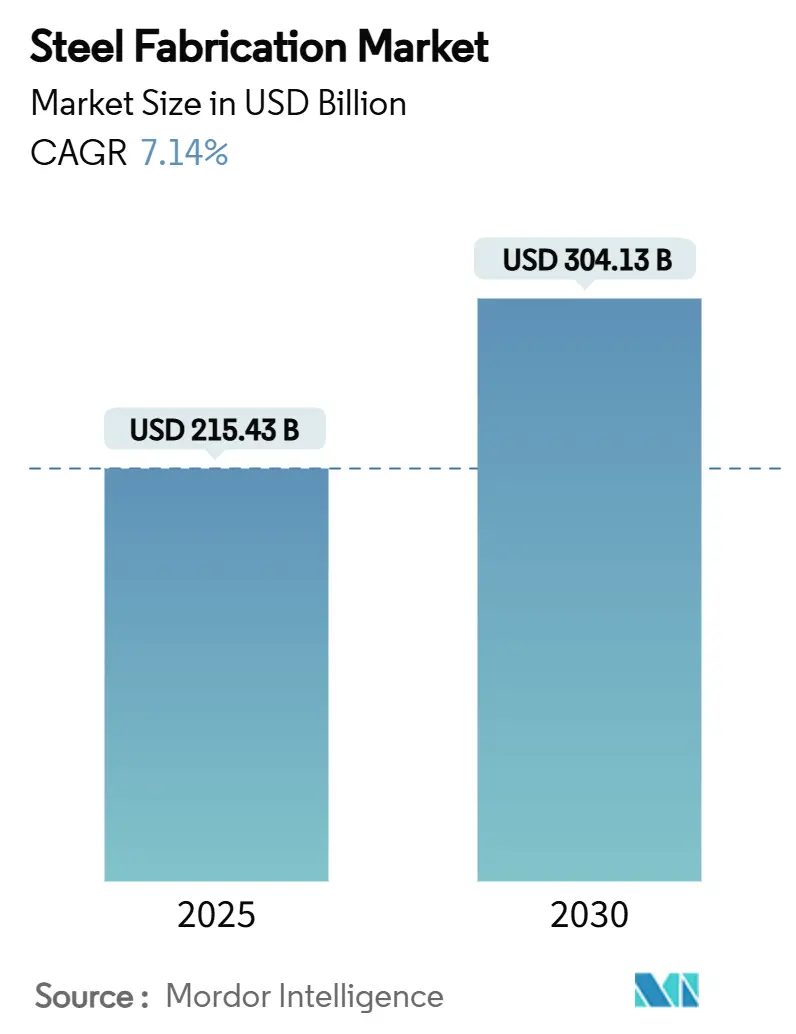

| Tamaño del Mercado (2025) | 215.43 Mil millones de dólares |

| Tamaño del Mercado (2030) | 304.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Acero por Mordor Intelligence

El tamaño del Mercado de Fabricación de Acero se estima en USD 215,43 mil millones en 2025, y se espera que alcance los USD 304,13 mil millones en 2030, a una CAGR del 7,14% durante el período de pronóstico (2025-2030). La demanda se beneficia de programas de gasto en infraestructura récord, la renovación del gasto de capital en activos de petróleo y gas y generación de energía, y el aumento de las inversiones en rutas de producción bajas en carbono. Los fabricantes que integran automatización, procesamiento avanzado de materiales y credenciales de sostenibilidad están asegurando contratos a más largo plazo con usuarios finales que buscan cadenas de suministro resilientes y trazables. La volatilidad de precios del acero laminado en caliente y los elementos de aleación sigue siendo un obstáculo para los márgenes; sin embargo, los acuerdos de precios a futuro y las herramientas de cobertura están ampliando su adopción, particularmente entre los actores de mediano tamaño. La regulación, en particular el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea, está acelerando el cambio hacia grados de acero certificados con bajo contenido de CO₂, creando ventajas competitivas para los primeros en adoptar que puedan demostrar reducciones de emisiones verificables.

Conclusiones Clave del Informe

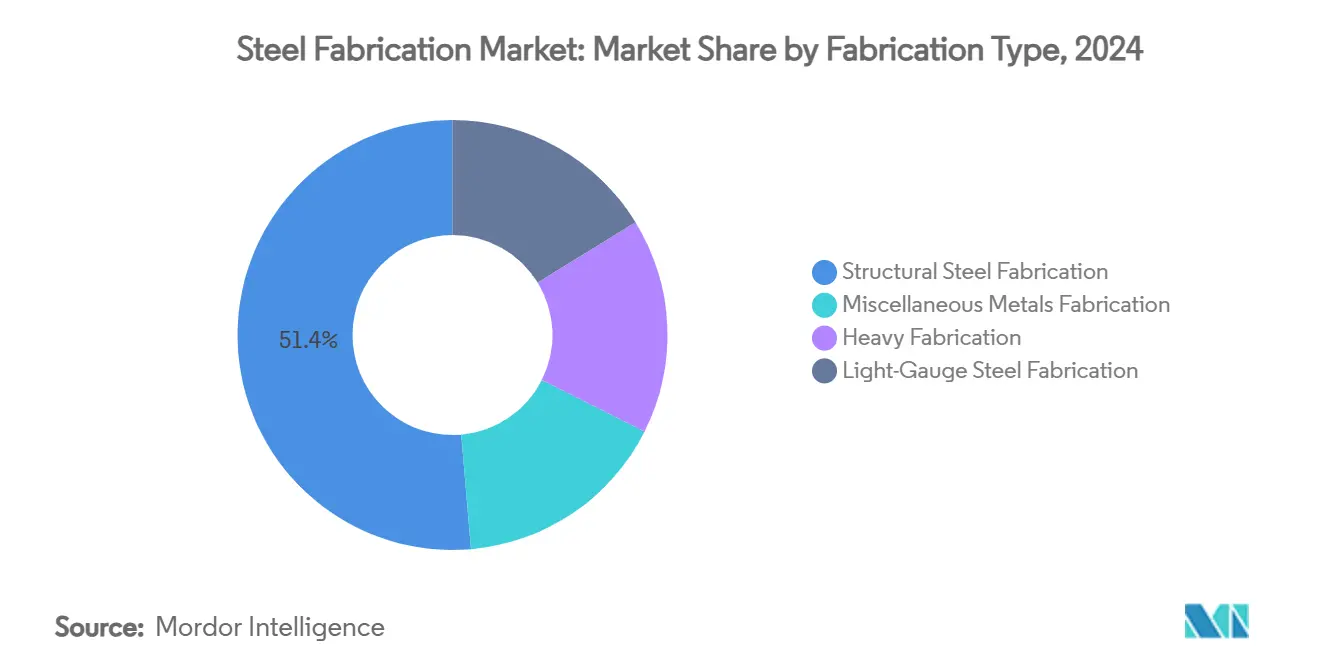

- Por tipo de fabricación, el acero estructural capturó el 51,38% de la participación del mercado de Fabricación de Acero en 2024, mientras que se prevé que el acero de calibre ligero se expanda a una CAGR del 7,56% hasta 2030.

- Por tipo de servicio, la soldadura de metal representó el 37,54% del tamaño del mercado de Fabricación de Acero en 2024, mientras que otros servicios registrarán la CAGR más alta del 7,71% hasta 2030.

- Por grado de acero, el acero al carbono dominó con una participación del 54,67% en 2024; el acero aleado está preparado para la CAGR más rápida del 7,65% hasta 2030.

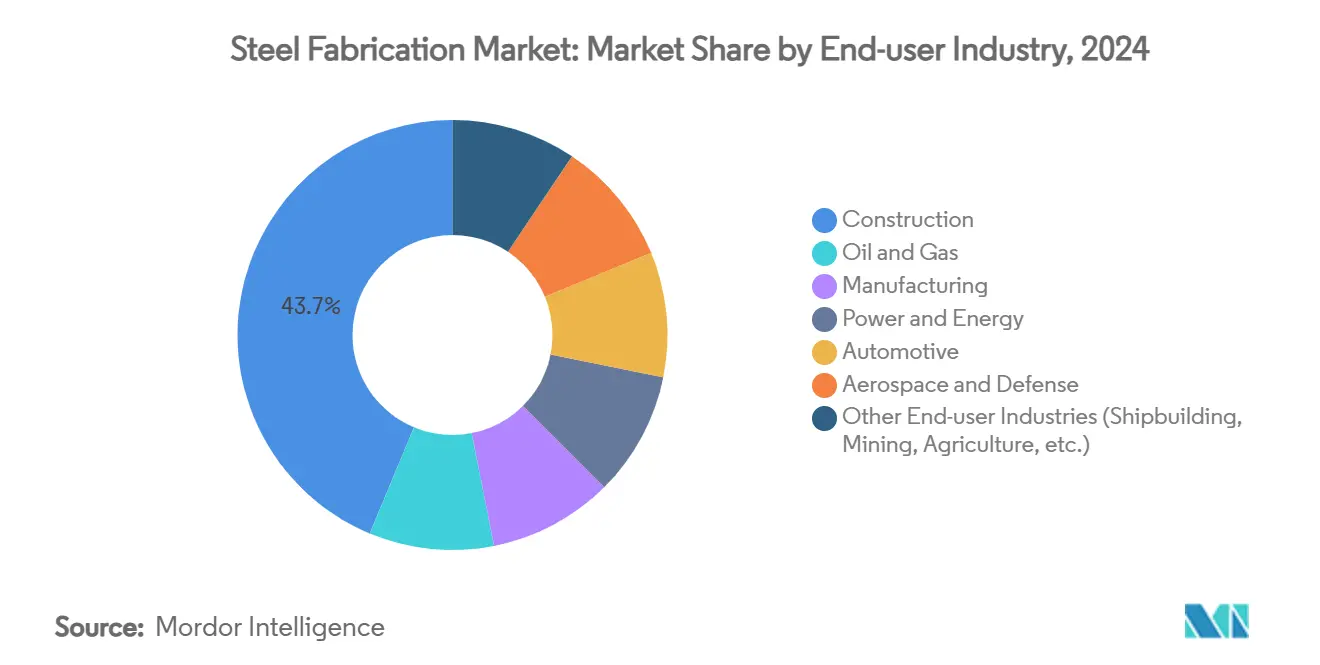

- Por usuario final, la construcción representó el 43,72% del tamaño del mercado de Fabricación de Acero en 2024, mientras que las aplicaciones automotrices crecerán más rápidamente a una CAGR del 7,92% hasta 2030.

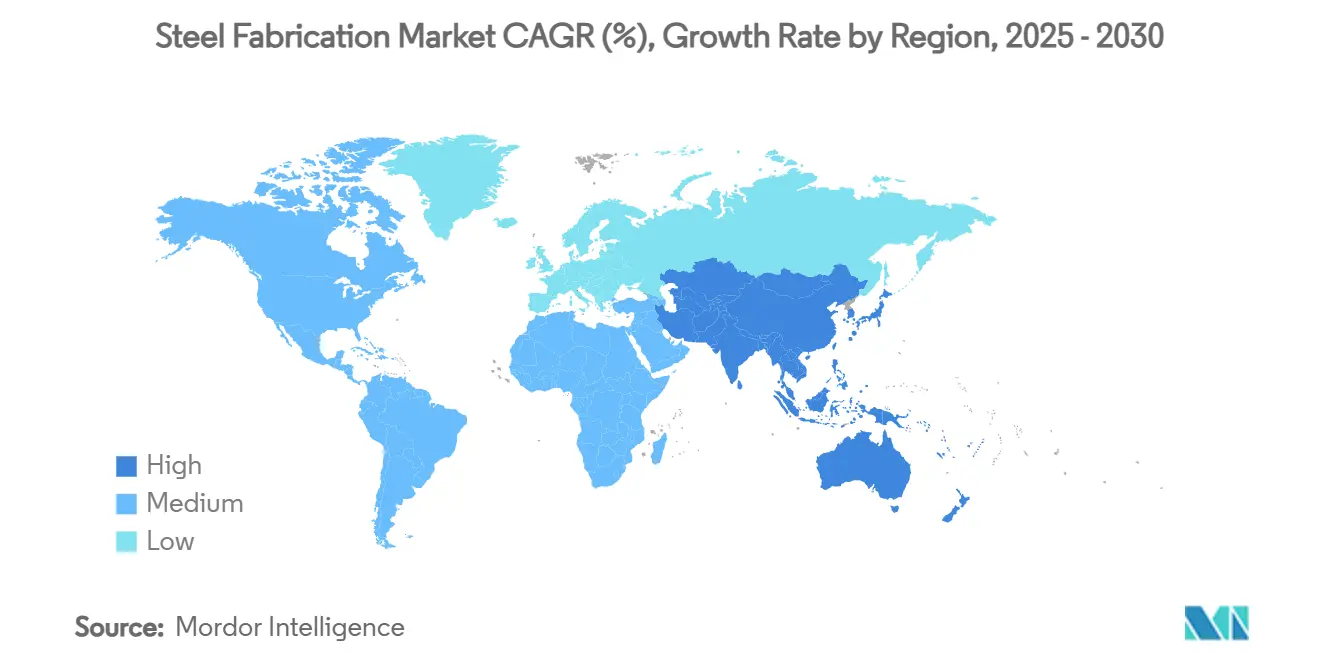

- Por geografía, Asia-Pacífico lideró con el 45,51% de los ingresos de 2024 y se proyecta que crezca a una CAGR del 7,84%, superando a todas las demás regiones hasta 2030.

Tendencias e Información del Mercado Global de Fabricación de Acero

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Gasto Global en Construcción e Infraestructura | +1.8% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Expansión de Proyectos de Petróleo y Gas más Generación de Energía | +1.2% | Oriente Medio, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción Creciente de Edificios de Acero Prefabricado | +1.5% | América del Norte, Unión Europea, Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia Aceros de Alta Resistencia y Bajo Carbono para la Descarbonización | +1.1% | Unión Europea, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Proyectos de Energías Renovables Preparados para Hidrógeno que Demandan Módulos a Medida | +0.8% | Núcleo de la Unión Europea, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Gasto Global en Construcción e Infraestructura

Los paquetes de estímulo a la infraestructura impulsan la demanda de vigas, columnas y barras de refuerzo fabricadas en los programas de transporte, energía y vivienda social. La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos apoya una línea de base a corto plazo más alta para los precios del acero y alienta a los fabricantes a asegurar compromisos de suministro plurianuales con las acerías para garantizar la visibilidad del margen[1]ArcelorMittal, "Revisión Anual Integrada 2024," arcelormittal.com. La urbanización en Indonesia, Vietnam e India impulsa las asociaciones público-privadas hacia tableros de puentes modulares y centros de tránsito que favorecen los módulos estructurales terminados en fábrica. Los modelos de contratación de diseño y construcción acortan los ciclos de licitación, lo que permite a los fabricantes con servicios de ingeniería integrados ganar paquetes llave en mano. El seguimiento digital de los hitos del proyecto mejora la certeza de pago, incentivando aún más la inversión en automatización.

Expansión de Proyectos de Petróleo y Gas más Generación de Energía

La reanudación de trenes de GNL (gas natural licuado) diferidos durante mucho tiempo, las actualizaciones de refinerías y las nuevas turbinas de gas están impulsando los pedidos de planchas pesadas, bastidores y recipientes a presión. Las renovaciones complejas con base en Arabia Saudita que integran la coproducción de hidrógeno requieren metalurgia para resistir la sulfidación a 900 °C, lo que respalda la fabricación de aleaciones de mayor margen. La energía renovable, por su parte, es intensiva en acero; una turbina eólica marina de 12 MW demanda hasta 900 toneladas de torre de acero fabricado, bastidor de góndola y pieza de transición, aproximadamente 2-3 veces más acero por MW que una unidad de ciclo combinado. Los fabricantes que certifican soldadores según la norma ISO 3834 están ganando contratos de suministro de bastidores de fabricantes de equipos originales (OEM) de turbinas.

Adopción Creciente de Edificios de Acero Prefabricado

Los hoteles modulares, las residencias universitarias y los centros de datos construidos con paneles conformados en frío reducen la mano de obra en obra en aproximadamente un 50% y acortan los plazos en casi un tercio en comparación con el hormigón colado in situ, desplazando la captura de valor hacia los fabricantes de fábrica. Los promotores inmobiliarios de los Estados Unidos han ido más allá de los almacenes hacia oficinas de mediana altura, ilustrado por una CAGR del 8,4% para los envíos de edificios metálicos de ingeniería hasta 2030. La integración de BIM (Modelado de Información de Construcción) con líneas de punzonado y doblado CNC (Control Numérico por Computadora) permite la optimización de desperdicio cero, reduciendo el uso de planchas hasta en un 12%. La combinación de previsibilidad de costos y velocidad impulsa la contratación repetida por parte de contratistas generales que se enfrentan a la escasez de mano de obra calificada.

Cambio hacia Aceros de Alta Resistencia y Bajo Carbono para la Descarbonización

Los fabricantes de automóviles han asegurado acuerdos de compra de aceros avanzados de alta resistencia que reducen la masa de la carrocería en blanco, compensando el peso de la batería en los vehículos eléctricos. ArcelorMittal suministró 11,5 millones de toneladas de dichos grados a plataformas de vehículos en 2023, lo que refleja la rápida transición de materiales en curso. Los fabricantes que actualizan prensas dobladoras y cortadoras láser para manejar aceros de límite elástico de 1.700 MPa logran radios de doblado más ajustados sin agrietamiento, lo que permite estructuras de impacto más compactas. El material de alimentación de hierro de reducción directa basado en hidrógeno verde reduce el CO₂ incorporado en la plancha hasta en un 90%, lo que genera primas de precio que compensan los costos de beneficio del mineral. Los esquemas de certificación como ResponsibleSteel otorgan a los fabricantes que adoptan tempranamente una ventaja en las licitaciones donde se ponderan las emisiones de alcance 3.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas del Acero | -1.4% | Global | Corto plazo (≤ 2 años) |

| Alta Inversión Inicial para Líneas CNC y Robóticas | -0.9% | Mercados desarrollados, adoptantes emergentes | Mediano plazo (2-4 años) |

| Impuestos al Carbono en Frontera que Aumentan los Costos de Cumplimiento | -0.6% | Unión Europea y exportadores a la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas del Acero

Los precios del acero laminado en caliente han oscilado entre USD 650 y USD 900 por tonelada en seis meses debido a interrupciones en la cadena de suministro y revisiones arancelarias, comprimiendo los márgenes brutos de los fabricantes orientados al mercado spot que no pueden trasladar los recargos a mitad de proyecto. Las cláusulas contractuales que vinculan la facturación de productos terminados a los índices de Fastmarkets aparecen ahora en más del 60% de los marcos de EPC (Ingeniería, Adquisición y Construcción); sin embargo, dicha cobertura reduce los márgenes de fijación de precios discrecionales. Los talleres más pequeños que carecen de facilidades de capital de trabajo encuentran difícil comprar inventario por adelantado, arriesgando paradas de producción durante los picos. La tendencia de consolidación resultante favorece a los procesadores verticalmente integrados que poseen patios de chatarra o módulos de hierro de reducción directa.

Alta Inversión Inicial para Líneas CNC y Robóticas

Las islas de soldadura robótica, las cortadoras de fibra láser y los centros de mecanizado multieje pueden requerir desembolsos de capital superiores a USD 10 millones por planta. La recuperación de la inversión a menudo supera los cinco años a menos que los acuerdos marco con los OEM garanticen el rendimiento. Los técnicos de mantenimiento calificados capaces de programar el seguimiento de costuras de mangueras de robots siguen siendo escasos, lo que eleva las tarifas por hora más allá de USD 70 en los Estados Unidos. El riesgo de obsolescencia tecnológica aumenta a medida que las iteraciones de software se acortan; una mesa de corte de cinco años puede carecer de control de altura adaptativo en tiempo real, lo que reduce la eficiencia de anidamiento en comparación con los modelos de próxima generación. Las soluciones de financiamiento ofrecidas por los proveedores de equipos están surgiendo, pero las evaluaciones de crédito estrictas aún limitan la adopción entre los talleres de propiedad familiar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fabricación: Ancla de Ingresos del Acero Estructural con Impulso del Calibre Ligero

El acero estructural representó el 51,38% de los ingresos de 2024, lo que subraya su papel en los marcos de rascacielos, puentes y plataformas industriales que sustentan los programas de obras públicas. Se proyecta que la producción de calibre ligero registre una CAGR del 7,56%, captando la demanda de escuelas modulares y centros de datos donde los paneles llegan al sitio en ensamblajes de paquete plano. Se prevé que el tamaño del mercado de Fabricación de Acero para aplicaciones de calibre ligero alcance los USD 48 mil millones en 2030, lo que refleja la penetración constante de las técnicas de conformado en frío.

Los fabricantes que capitalizan esta tendencia despliegan líneas de perfilado con punzonado y grabado en línea, lo que permite la producción de tamaño de lote uno sin cambios de molde. Las pruebas sísmicas indican hasta un 79,5% menos de deriva entre pisos para las paredes de calibre ligero que la mampostería tradicional, acelerando el cumplimiento de los códigos en zonas sísmicas. Los paquetes de suministro integrados que incluyen paneles aislados, núcleos de escaleras y cerchas de techo diferencian a los licitantes y reducen el costo total instalado, posicionando a los especialistas en calibre ligero como facilitadores de ambiciosos objetivos de vivienda en Asia-Pacífico.

Por Tipo de Servicio: El Dominio de la Soldadura Enfrenta la Emergencia de Múltiples Servicios Automatizados

La soldadura de metal siguió siendo el servicio más grande en 2024 con una participación del 37,54% del mercado de Fabricación de Acero. Las estaciones automatizadas de soldadura por arco metálico con gas combinadas con el seguimiento de costuras guiado por cámara ofrecen una reducción del tiempo de ciclo de hasta el 40%, preservando la centralidad de la soldadura incluso cuando el punzonado, el estampado y el mecanizado superan colectivamente a una CAGR del 7,71%. Se espera que la participación del mercado de Fabricación de Acero vinculada a las celdas integradas de punzonado y roscado se duplique para 2030 a medida que los OEM busquen producción de ventanilla única.

Las plataformas multiproceso ahora punzonan persianas, avelanan agujeros y forman desplazamientos sin remanipulación del material, comprimiendo los plazos de entrega de días a horas. Los fabricantes que monetizan estas capacidades a través de bloques de capacidad de estilo de suscripción crean flujos de caja predecibles que financian una mayor automatización. Mientras tanto, la soldadura robótica está superando los costos de fijación mediante herramientas adaptativas que se autoajustan para la variación de la plancha, lo que permite tiradas de bajo volumen económicas.

Por Grado de Acero: Estabilidad del Acero al Carbono Frente al Potencial Alcista del Acero Aleado

El acero al carbono mantuvo una participación del 54,67% en 2024 debido a su ventaja de costo y universalidad en la construcción. La categoría de aleaciones se expandirá a una CAGR del 7,65%, impulsada por las especificaciones aeroespaciales, energéticas y de defensa que exigen propiedades de tracción elevadas. Se prevé que el tamaño del mercado de Fabricación de Acero vinculado a los grados de aleación agregue USD 19 mil millones durante 2025-2030, respaldado por inversiones en tuberías de hidrógeno y programas de adquisición de defensa.

El acero inoxidable personalizado 465, por ejemplo, supera los 250 ksi de resistencia última a la tracción después del envejecimiento, lo que facilita componentes de sarta de perforación más ligeros que viajan más profundo con menos torque. Los fabricantes que obtienen aprobaciones AS9100 o NADCAP capturan márgenes desproporcionados, ya que los ciclos de calificación para proveedores competidores se extienden más de 18 meses. El corte de planchas de acero inoxidable también se beneficia de la expansión de la capacidad de procesamiento químico en el Sudeste Asiático, donde la resistencia a la corrosión compensa los costos del ciclo de vida.

Por Industria de Usuario Final: El Ancla de la Construcción Permite el Avance Automotriz

La construcción consumió el 43,72% del tamaño del mercado de Fabricación de Acero en 2024, proporcionando una carga base predecible que justifica las inversiones en capacidad. Los volúmenes automotrices constituyen una porción menor pero lideran el crecimiento a una CAGR del 7,92% a medida que se multiplican las plataformas de vehículos eléctricos de batería. La demanda del sector de entresuelos para gigafábricas, bases de prensas de estampado y cajas de impacto ligeras se traduce en ranuras de fabricación de alta precisión reservadas con dos años de anticipación.

Los fabricantes de automóviles globales han anunciado más de USD 140 mil millones en nueva demanda de acero alineada con los vehículos eléctricos desde 2024, incluido el centro de vehículos eléctricos canadiense de CAD 15 mil millones de Honda y la duplicación de la capacidad del taller de carrocería mexicano de BMW. Los fabricantes que proporcionan subchasis verificados por tolerancia cumplen con los umbrales de control estadístico de procesos exigidos por el ensamblaje final en secuencia, reforzando los contratos a largo plazo y suavizando la transmisión de precios de materias primas.

Análisis Geográfico

Asia-Pacífico representó el 45,51% de los ingresos de 2024 y avanzará a una CAGR líder del 7,84% hacia 2030. La producción de componentes de acero fabricado de China superó los CNY 600 mil millones (USD 84 mil millones) en 2024, y el cambio de demanda del país hacia aplicaciones de maquinaria e infraestructura señala pedidos de mayor valor agregado para los fabricantes de precisión. La Misión Nacional de Acero Verde de India y el laminador integrado de 7 millones de toneladas de AM/NS India refuerzan las preferencias de abastecimiento doméstico, mientras que Vietnam e Indonesia absorben capacidad de la reubicación de la cadena de suministro. Los incentivos gubernamentales para plantas automatizadas en Tailandia y Malasia estimulan aún más la inversión regional.

América del Norte representa un ámbito maduro pero tecnológicamente progresista. La Ley de Reducción de la Inflación de los Estados Unidos fomenta la adquisición de bajo contenido de CO₂ para proyectos federales, generando primas de preferencia de hasta USD 100 por tonelada para planchas verdes verificadas. Las adiciones de capacidad como el laminador de planchones de Louisiana de USD 5.800 millones planificado por Hyundai Steel y el micro-laminador Mojave de Pacific Steel señalan un giro hacia el suministro doméstico de menor distancia, reforzando la resiliencia frente a las interrupciones marítimas[2]Desarrollo Económico de Louisiana, "Hyundai Steel Elige Louisiana para el Laminador de Planchones," opportunitylouisiana.com. Los fabricantes que demuestran trazabilidad del origen de la fusión aseguran exenciones de compra estadounidense en contratos de puentes y subestaciones.

Europa es la pionera en producción descarbonizada, con más de 50 proyectos de acero bajo en carbono anunciados que apuntan a una capacidad de 172 millones de toneladas para 2030. La implementación del CBAM (Mecanismo de Ajuste en Frontera por Carbono) eleva la demanda de planchas de hierro de reducción directa (DRI) basadas en hidrógeno, y los fabricantes con líneas láser energéticamente eficientes y pasaportes digitales de materiales están posicionados para ganar pedidos de alto margen de los OEM automotrices. Mientras tanto, los proyectos de Oriente Medio aprovechan el excedente de electricidad renovable para el hidrógeno verde, impulsando la fabricación de tuberías de gran diámetro y esferas de almacenamiento. El crecimiento de la población urbana de África sustenta las necesidades de acero para infraestructura a largo plazo, aunque la escasez de capital pospone el despegue a corto plazo.

Panorama Competitivo

El mercado de Fabricación de Acero está moderadamente fragmentado, debido a la presencia de un gran número de actores. La capacidad de automatización es el principal diferenciador. Los fabricantes que integran soldadura guiada por visión y telemetría de IoT (Internet de las Cosas) logran tasas de acierto a la primera superiores al 98%, reduciendo los costos de retrabajo y desbloqueando precios premium. La transformación digital se extiende al software de mantenimiento predictivo que maximiza el tiempo de actividad del husillo y la antorcha. Las credenciales de sostenibilidad forman el segundo eje de competencia: las plantas certificadas según ISO 50001 y ResponsibleSteel obtienen acceso preferencial a proyectos de incentivos verdes y a menudo aseguran acuerdos de compra plurianuales con OEM que buscan transparencia en las emisiones. Las alianzas estratégicas entre empresas de ingeniería de diseño y fabricantes están surgiendo para ofrecer soluciones modulares llave en mano, particularmente en la construcción de centros de datos y plantas de baterías.

Líderes de la Industria de Fabricación de Acero

Schuff Steel

Zamil Steel Holding Company Limited

Tata Steel

Severfield plc

ArcelorMittal

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Pacific Steel Group (PSG) comenzó la construcción de un micro-laminador de fusión y laminación de acero en el Desierto de Mojave de California. PSG transformará chatarra de acero en una producción anual de 380.000 toneladas de barras de refuerzo y bobinas en carrete.

- Marzo de 2025: ArcelorMittal Nippon Steel India Private Limited (AM/NS India), una subsidiaria clave de Nippon Steel Corporation, anunció la adquisición de 2.200 acres de terreno en Andhra Pradesh, sur de India, para establecer un laminador de acero integrado con una capacidad de producción anual de 7 millones de toneladas de acero crudo.

Alcance del Informe Global del Mercado de Fabricación de Acero

| Fabricación de Acero Estructural |

| Fabricación de Metales Varios |

| Fabricación Pesada |

| Fabricación de Acero de Calibre Ligero |

| Soldadura de Metal |

| Corte de Metal |

| Cizallado de Metal |

| Conformado de Metal |

| Otros Servicios (Punzonado, Estampado, Mecanizado) |

| Acero al Carbono |

| Acero Aleado |

| Acero Inoxidable |

| Construcción |

| Petróleo y Gas |

| Manufactura |

| Energía y Potencia |

| Automotriz |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final (Construcción Naval, Minería, Agricultura, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Fabricación | Fabricación de Acero Estructural | |

| Fabricación de Metales Varios | ||

| Fabricación Pesada | ||

| Fabricación de Acero de Calibre Ligero | ||

| Por Tipo de Servicio | Soldadura de Metal | |

| Corte de Metal | ||

| Cizallado de Metal | ||

| Conformado de Metal | ||

| Otros Servicios (Punzonado, Estampado, Mecanizado) | ||

| Por Grado de Acero | Acero al Carbono | |

| Acero Aleado | ||

| Acero Inoxidable | ||

| Por Industria de Usuario Final | Construcción | |

| Petróleo y Gas | ||

| Manufactura | ||

| Energía y Potencia | ||

| Automotriz | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Usuario Final (Construcción Naval, Minería, Agricultura, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Fabricación de Acero?

El mercado está valorado en USD 215,43 mil millones en 2025, con proyecciones que apuntan a USD 304,13 mil millones para 2030.

¿Qué tan rápido está creciendo la demanda de edificios de acero prefabricado?

Se espera que la fabricación de calibre ligero vinculada a la construcción modular se expanda a una CAGR del 7,56% hasta 2030, superando a la fabricación pesada tradicional.

¿Qué región geográfica tiene la mayor participación en los ingresos del acero fabricado?

Asia-Pacífico lidera con el 45,51% de los ingresos de 2024 y mantendrá el crecimiento regional más rápido a una CAGR del 7,84%.

¿Por qué son importantes las aplicaciones automotrices para los fabricantes?

Las plataformas de vehículos eléctricos requieren componentes de acero de alta resistencia y peso ligero, impulsando una CAGR del 7,92% para la demanda de fabricación automotriz hasta 2030.

¿Cómo afecta el CBAM de la Unión Europea a los exportadores?

El CBAM impone informes de carbono incorporado y eventuales gravámenes sobre el acero fabricado importado, favoreciendo a los productores de bajo contenido de CO₂ con datos de emisiones verificables.

Última actualización de la página el: