Tamaño y Participación del Mercado de Acero de Alta Resistencia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

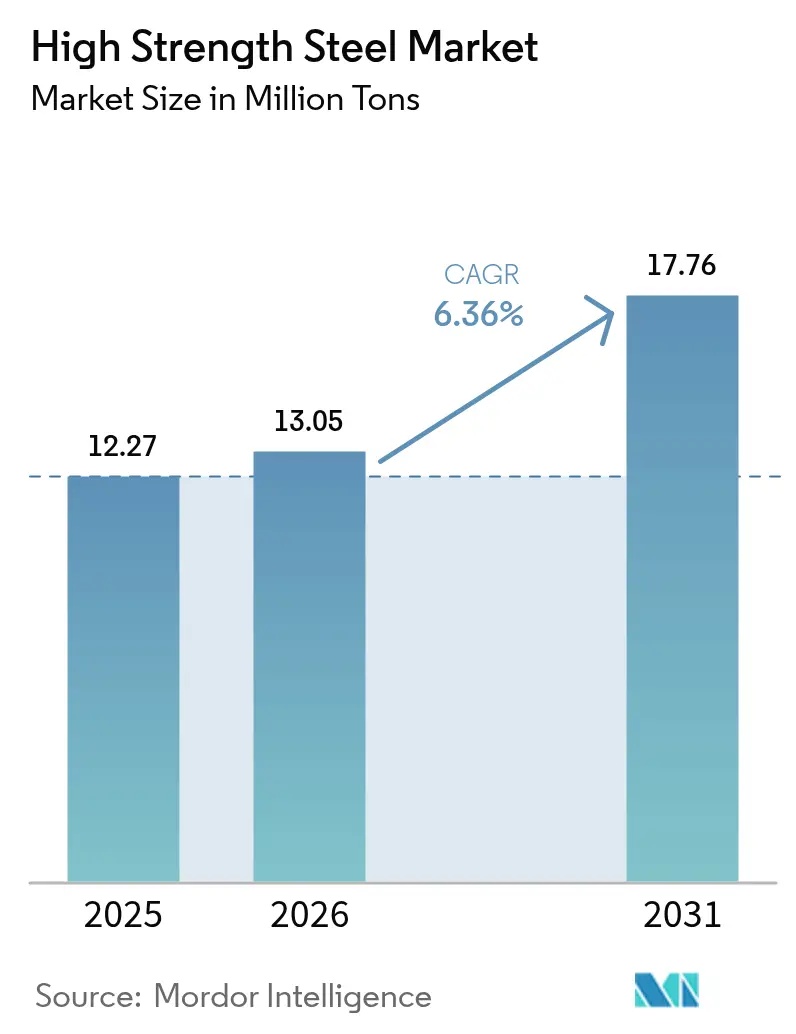

| Volumen del Mercado (2026) | 13.05 Millones de toneladas |

| Volumen del Mercado (2031) | 17.76 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acero de Alta Resistencia por Mordor Intelligence

Se espera que el tamaño del Mercado de Acero de Alta Resistencia crezca de 12,27 millones de toneladas en 2025 a 13,05 millones de toneladas en 2026, y se prevé que alcance 17,76 millones de toneladas en 2031 a una CAGR del 6,36% durante 2026-2031. Los mandatos de reducción de peso en el sector automotriz, la construcción modular de edificios en altura y el desarrollo de torres para parques eólicos marinos se están traduciendo directamente en mayores carteras de pedidos para grados que combinan resistencias a la tracción superiores a 600 MPa con una alta absorción de energía en impactos. El acero bifásico obtiene primas de precio porque su matriz ferrita-martensita preserva la elongación durante el conformado complejo, una propiedad que los fabricantes de automóviles aprovechan para estampados de paneles interiores de puertas y alojamientos de ruedas. El acero conformado en caliente está escalando rápidamente en bastidores de chasis para vehículos eléctricos de batería que deben superar pruebas de impacto lateral mientras protegen los módulos de iones de litio de la propagación térmica. Al mismo tiempo, la chapa ferrítica-bainítica microaleada ha emergido como el material de elección para tuberías preparadas para hidrógeno, lo que señala un nodo de crecimiento futuro una vez que las líneas troncales de gran diámetro pasen de la fase piloto a la escala comercial.

Conclusiones Clave del Informe

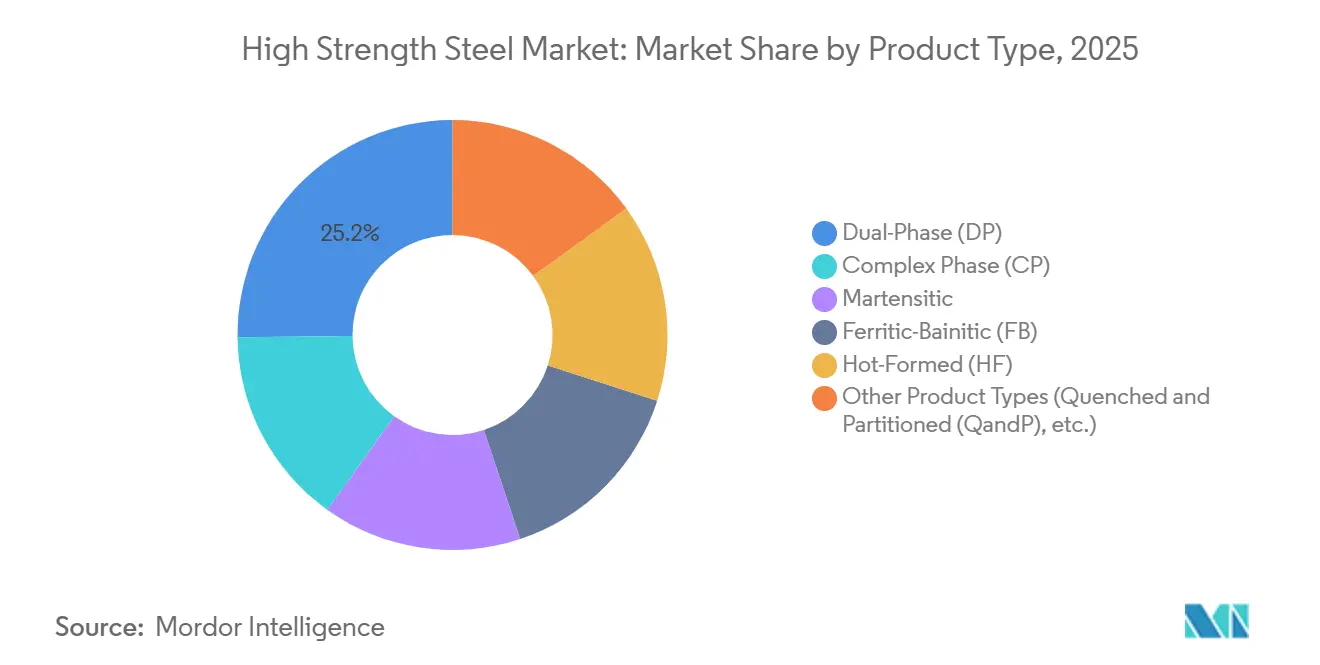

- Por tipo de producto, el acero bifásico (DP) mantuvo el 25,16% de la participación del mercado de acero de alta resistencia en 2025 y se proyecta que crezca a una CAGR del 6,72% hasta 2031.

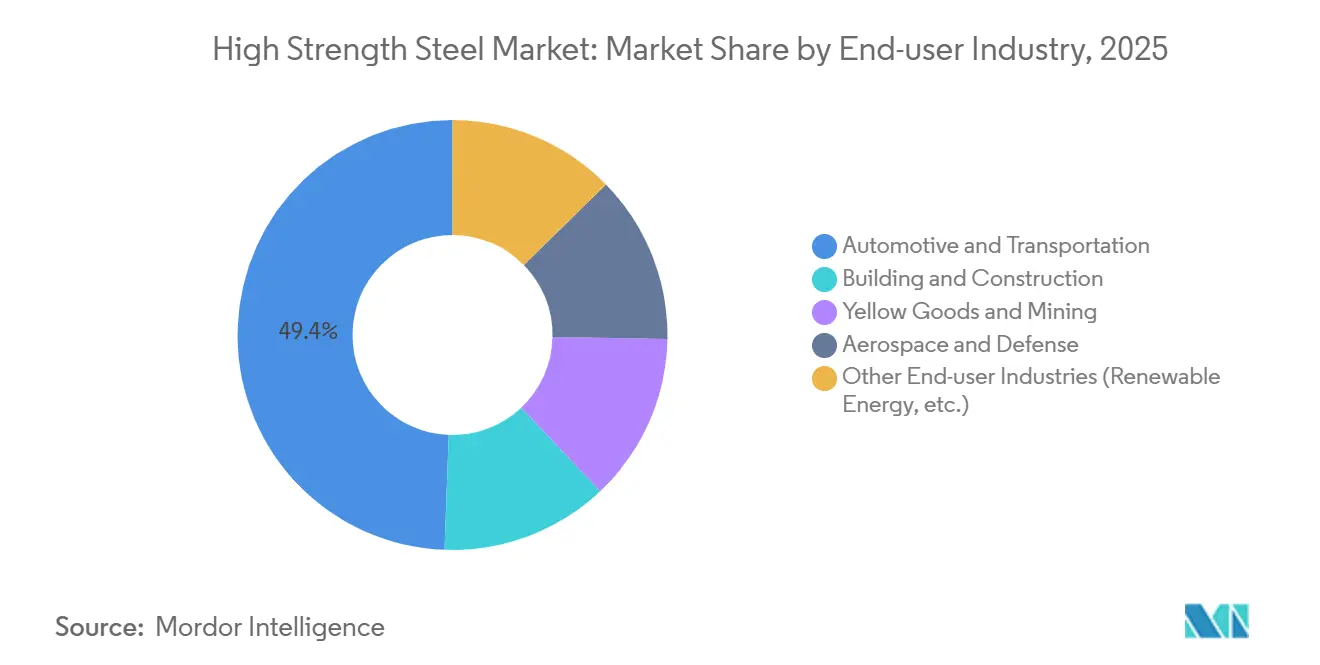

- Por industria de uso final, el sector automotriz y de transporte lideró con una participación del 49,40% del tamaño del mercado de acero de alta resistencia en 2025, mientras que otras industrias de uso final que incluyen energías renovables avanzan a una CAGR del 6,85% hasta 2031.

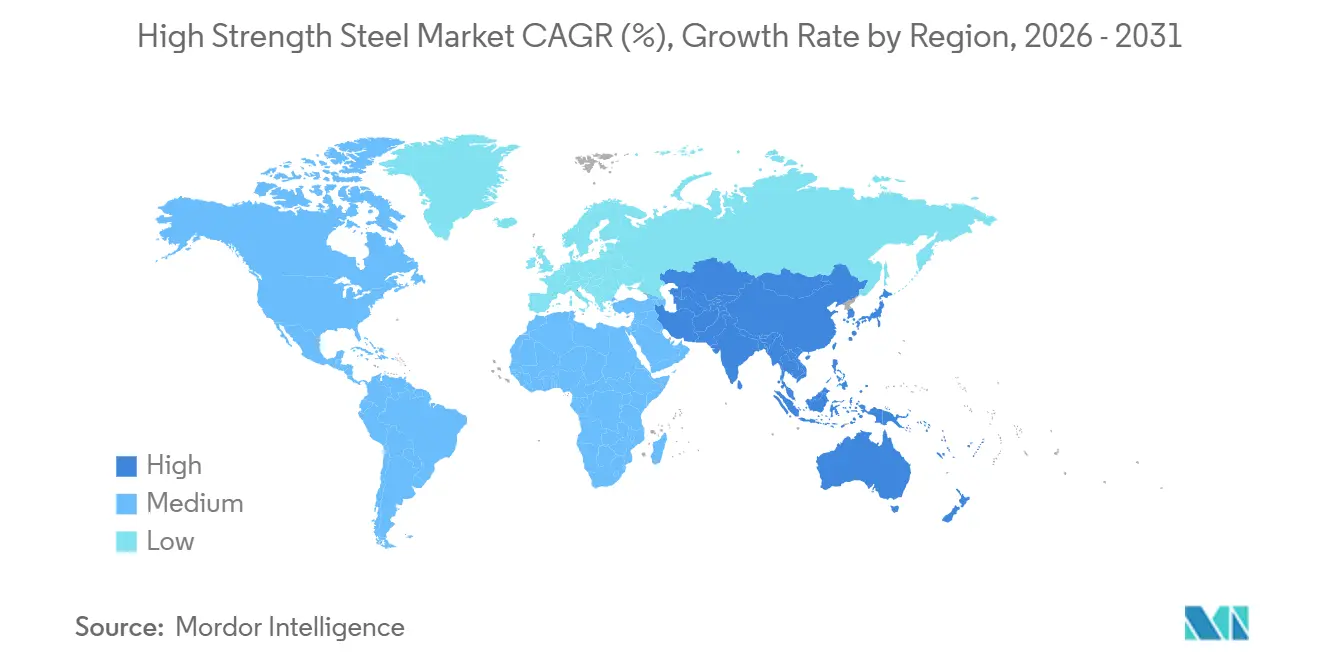

- Por geografía, Asia-Pacífico representó el 63,69% del volumen en 2025 y se prevé que se expanda a una CAGR del 6,81% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Acero de Alta Resistencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de reducción de peso en el sector automotriz y de seguridad en impactos | +1.8% | Global, con mayor adopción en la UE, América del Norte y China | Mediano plazo (2-4 años) |

| Rápido crecimiento de la construcción modular en altura | +1.3% | Núcleo en Asia-Pacífico (China, India, ASEAN), con expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| La expansión de parques eólicos marinos acelera la demanda | +1.1% | América del Norte y UE, emergente en Asia-Pacífico (Taiwán, Corea del Sur) | Largo plazo (≥ 4 años) |

| Especificaciones de tuberías preparadas para hidrógeno para acero de alta resistencia microaleado | +0.6% | América del Norte, UE, Australia | Largo plazo (≥ 4 años) |

| Adopción de chasis tipo monopatín para vehículos eléctricos de batería | +1.2% | Global, liderado por China, UE, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Reducción de Peso en el Sector Automotriz y de Seguridad en Impactos

Los límites de CO₂ de flota de 95 g/km en la Unión Europea y el objetivo de 54,5 millas por galón en Estados Unidos obligan a los fabricantes de automóviles a sustituir el acero suave por grados que eliminan entre el 20 y el 30% de la masa de la carrocería en blanco, al tiempo que superan pruebas cada vez más exigentes de impacto frontal parcial y lateral. Las actualizaciones del protocolo del Instituto de Seguros para la Seguridad en Carreteras elevaron el estándar para el espacio de supervivencia del ocupante, lo que a su vez impulsó la demanda de pilares B de 1.500 MPa conformados por estampado en caliente. General Motors informa que los camiones basados en la plataforma Ultium utilizan ahora chapa bifásica de 980 MPa en las estructuras de la cabina, reduciendo 180 kg del peso en vacío y aumentando la rigidez torsional un 15%. El régimen de pruebas GB 38900-2020 de China combina impactos laterales con postes con métricas de aplastamiento del techo, una combinación que favorece los aceros martensíticos y de fase compleja en los diseños de pilares A y B[1]Ministerio de Industria y Tecnología de la Información, "GB 38900-2020," miit.gov.cn . Ford confirma que los compartimentos de batería de acero endurecido por prensado cumplen la Norma Federal de Seguridad de Vehículos Motorizados 305 sin añadir extrusiones de aluminio, simplificando el ensamblaje de la parte inferior de la carrocería.

Rápido Crecimiento de la Construcción Modular en Altura

Los módulos de acero prefabricados permiten a los contratistas reducir los plazos de construcción en zonas urbanas en un 30%, ya que las columnas de grado S460-S690 soportan cargas idénticas con espesores de pared menores, liberando espacio útil arrendable. La Autoridad de Construcción y Edificación de Singapur señala que los inicios de obras modulares ascendieron al 22% de los proyectos residenciales en 2025, y la mayoría de los promotores especifican secciones huecas de alta resistencia para cumplir con las métricas de productividad. Baosteel suministró 85.000 toneladas de chapa Q460/Q550 para torres en Shenzhen que redujeron seis meses respecto a los plazos tradicionales. El Código Internacional de Construcción de 2024 permite límites de tensión más elevados para el grado 65 de ASTM A913 en zonas sísmicas, ampliando su uso en California y Japón. El lanzamiento del S700MC de Tata Steel en 2024 apunta a empresas modulares escandinavas que requieren secciones soldables con tenacidad Charpy por debajo de –40 °C.

La Expansión de Parques Eólicos Marinos Acelera la Demanda

Más de 120 GW de capacidad eólica marina estaban en construcción o en fase avanzada de permisos a finales de 2025, y las alturas de buje superiores a 150 m están impulsando el cambio del S355 al S420-S460 para las secciones inferiores de las torres, con el fin de reducir el espesor de pared y los costes logísticos. Ørsted especificó S460ML para el proyecto Revolution Wind de 704 MW, donde los monopilotes pesan 2.200 toneladas cada uno. La subasta de arrendamiento en el Golfo de México de Estados Unidos añadió un potencial de 3,7 GW y una demanda estimada de 450.000 toneladas de chapa durante esta década. Thyssenkrupp Steel calificó la chapa S500 con mayor ductilidad en el espesor para cimentaciones flotantes que experimentan fatiga multidireccional. Los diámetros de rotor que superan los 240 m exponen las bases de las torres a momentos flectores amplificados, reforzando la demanda de grados microaleados con tenacidad garantizada a baja temperatura.

Especificaciones de Tuberías Preparadas para Hidrógeno para Acero de Alta Resistencia Microaleado

La norma API 5L X70HIC publicada en 2024 limita el azufre por debajo del 0,002% y exige inclusiones tratadas con calcio para reducir las trampas de hidrógeno, un hito que impulsó la adquisición de bobina microaleada ferrítica-bainítica. La red troncal de hidrógeno de 5.900 km de Alemania requerirá tuberías X80 que muestren un índice de fragilización por hidrógeno inferior a 0,15 en pruebas de velocidad de deformación lenta. POSCO demostró una chapa de 690 MPa que supera la norma NACE TM0284 a 10 bar de presión de hidrógeno, alineándose con la hoja de ruta energética de Corea del Sur. El programa Hydrogen Shot del Departamento de Energía de Estados Unidos apunta a 1 USD por kg de hidrógeno en 2030 y prevé una demanda anual incremental de acero de entre 120.000 y 150.000 toneladas para nuevas tuberías. Los operadores australianos han iniciado estudios de diseño para 1.500 km de líneas de transmisión preparadas para mezcla, configurando un mercado de exportación temprano para la chapa API X70HIC.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inflación en los costes de producción y de elementos de aleación | -0.9% | Global, aguda en regiones dependientes de importaciones de níquel y cromo | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas (mineral de hierro, aleaciones) | -0.7% | Global, con efectos pronunciados en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Desafíos de unión y soldadura para grados de alta resistencia | -0.5% | Global, particularmente en los sectores automotriz y de construcción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inflación en los Costes de Producción y de Elementos de Aleación

El níquel promedió 18.500 USD por tonelada en 2025, un 22% por encima de 2024, tras el endurecimiento de las exportaciones de mata por parte de Indonesia y el aumento de la demanda de baterías. Los precios al contado del cromo subieron a 11.200 USD por tonelada cuando las huelgas laborales en Sudáfrica interrumpieron el suministro, elevando los costes de producción de acero inoxidable y de alta resistencia entre un 10 y un 15%. El molibdeno alcanzó los 45 USD por kg cuando las minas chilenas redujeron la producción ante la escasez de agua. ArcelorMittal reveló una compresión de márgenes de 180 puntos básicos en su negocio de acero automotriz debido a la inflación de aleaciones, lo que motivó renegociaciones trimestrales de precios con los fabricantes de automóviles. Los mini-laminadores del Sudeste Asiático han pospuesto las puestas en marcha de líneas martensíticas hasta que los mercados de aleaciones se estabilicen, retrasando el volumen incremental.

Desafíos de Unión y Soldadura para Grados de Alta Resistencia

La soldadura por puntos por resistencia de chapas de más de 1.000 MPa exige una aportación de calor inferior a 1,0 kJ/mm y un revenido posterior a la soldadura cercano a los 230 °C; las desviaciones inducen martensita frágil en las zonas afectadas por el calor y fisuración diferida. La soldadura híbrida láser-arco produce uniones que retienen el 95% de la resistencia del metal base, pero el capital de equipamiento supera los 500.000 USD por estación, lo que limita su adopción. Las pruebas de Nippon Steel revelan que las soldaduras por puntos convencionales en chapa de 1.500 MPa pierden el 25% de la resistencia de la unión, mientras que las costuras láser cumplen las cargas de diseño al coste de un rendimiento un 40% más lento. El pegado adhesivo distribuye las tensiones, pero requiere preparación de superficie y ciclos de curado incompatibles con las líneas de estampado de alto volumen. Un nuevo grupo de trabajo del Instituto Internacional de Soldadura está elaborando protocolos de soldadura por fricción-agitación que podrían permitir la unión continua de grados de ultra alta resistencia sin fusión, aunque la comercialización sigue estando a tres años de distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Acero Bifásico Ancla el Crecimiento del Volumen

El acero bifásico (DP) capturó una participación del 25,16% del tamaño del mercado de acero de alta resistencia en 2025 y se prevé que avance a una CAGR del 6,72% hasta 2031, beneficiándose de una atractiva combinación de conformabilidad y resistencia a la tracción de 600-1.200 MPa que satisface la mayoría de los objetivos de seguridad en impactos. La plataforma MEB de Volkswagen utiliza DP 980 en los umbrales laterales y los travesaños del suelo trasero, reduciendo la masa del vehículo un 12% mientras cumple las últimas normas de impacto lateral de Euro NCAP.

Los grados martensíticos y conformados en caliente por encima de 1.200 MPa se están expandiendo en vigas de intrusión de puertas y compartimentos de batería, pero incurren en mayores costes de procesamiento y conformabilidad limitada, problemas mitigados mediante el recorte láser localizado. La chapa de fase compleja con una relación de expansión de agujeros superior se impone en los brazos de suspensión que experimentan cargas multiaxiales, mientras que la chapa ferrítica-bainítica asegura los largueros de chasis en camiones pesados que priorizan la soldabilidad. El acero templado y dividido sigue en fase piloto, pero su perfil de 2.000 MPa de resistencia a la tracción más un 10% de elongación señala una futura penetración en aros de puerta de una sola pieza una vez que se resuelvan los desafíos de escalado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Sector Automotriz Lidera, las Energías Renovables Surgen con Fuerza

El sector automotriz y de transporte representó el 49,40% de la participación del mercado de acero de alta resistencia en 2025, porque los vehículos eléctricos incorporan entre un 15 y un 20% más de grados avanzados para proteger los grandes paquetes de baterías y compensar la eliminación del bloque motor. General Motors confirmó 420 kg de acero de alta resistencia avanzado por SUV Ultium, frente a los 310 kg en modelos de gasolina similares, lo que permite una autonomía de conducción de 400 km bajo los ciclos de prueba de Estados Unidos.

La edificación y la construcción utilizan secciones huecas con límite elástico superior a 460 MPa para reducir la huella de las columnas, y los equipos de minería requieren chapa de 400-500 HBW para prolongar la vida útil de los cubos en condiciones abrasivas. El sector aeroespacial y de defensa recurre a barras de más de 1.800 MPa para trenes de aterrizaje y cascos blindados donde el rendimiento supera al coste. Se proyecta que otras industrias de uso final, incluidas las energías renovables, como las torres eólicas marinas y las tuberías de hidrógeno, crezcan un 6,85% anual, convirtiéndolas en el grupo de consumidores de mayor crecimiento a medida que los promotores exigen resistencia a la fatiga y a la fragilización muy por encima de los estándares convencionales S355.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de acero de alta resistencia con el 63,69% del volumen en 2025; el aumento de la producción de vehículos eléctricos de batería y el gasto en infraestructura sostendrán una CAGR del 6,81% hasta 2031. China fabricó 9,4 millones de vehículos enchufables en 2025 y aplica las normas de prueba GB 38900-2020 que orientan a los fabricantes de automóviles hacia soluciones bifásicas y conformadas en caliente. La Fase II del programa Bharatmala de India añade 12.000 km de autopistas. Japón y Corea del Sur están introduciendo aros de puerta endurecidos por prensado de 1.800 MPa que reducen la masa un 20% en sedanes híbridos, mientras que los gobiernos de la ASEAN atraen a fabricantes de automóviles chinos y japoneses, impulsando a los centros regionales de bobinas a poner en servicio líneas de recocido continuo.

En América del Norte, la Ley de Reducción de la Inflación de Estados Unidos incentiva el abastecimiento nacional, lo que lleva a Nucor y Cleveland-Cliffs a añadir capacidad de recocido continuo para suministrar blancos de bobina para chasis tipo monopatín[2]Departamento del Tesoro de Estados Unidos, "Orientación sobre la Ley de Reducción de la Inflación," treasury.gov . Canadá comprometió 13.000 millones de CAD (9.600 millones de USD) para la fabricación de baterías, que absorberá una gran cantidad de vigas y chapas de alta resistencia durante la construcción de plantas. México produjo 3,8 millones de vehículos en 2025, con un contenido de acero avanzado por unidad de hasta 280 kg a medida que las cadenas de suministro transfronterizas pivotan hacia camionetas eléctricas.

En Europa, los aranceles del Mecanismo de Ajuste en Frontera por Carbono aceleran el cambio hacia hornos de arco eléctrico basados en chatarra para reducir las emisiones incorporadas, una propuesta de valor que los fabricantes de automóviles alemanes adoptan para cumplir los objetivos de alcance 3. La capacidad eólica marina del Reino Unido alcanzó los 16 GW, consumiendo chapa de monopilotes S460/S500, mientras que Francia adoptó el S690 para carcasas de contención nuclear, abriendo una oportunidad de alta gama en la construcción de reactores. América del Sur y Oriente Medio y África registran volúmenes menores pero crecimiento de dos dígitos, impulsados por camiones mineros brasileños y tuberías de hidrógeno saudíes.

Panorama Competitivo

El mercado de acero de alta resistencia está moderadamente concentrado: los cinco principales productores ostentan aproximadamente el 37% de la capacidad, pero se enfrentan a una erosión regional a medida que los mini-laminadores se ubican cerca de los centros de ensamblaje y prometen plazos de entrega más cortos. La nueva patente de acero bifásico de ArcelorMittal combina niobio y titanio para alcanzar 1.200 MPa de resistencia a la tracción y un 22% de elongación, lo que permite aros de puerta de una sola pieza sin recocido intermedio, un paso que reduce el consumo de energía un 12% frente al estampado en múltiples etapas. Nucor y Steel Dynamics explotan rutas de horno de arco eléctrico con una intensidad de carbono un 45% menor, un elemento diferenciador para los fabricantes de automóviles que persiguen objetivos de cero emisiones netas. El recubrimiento PosMAC de POSCO suministra compartimentos de batería con una resistencia a la corrosión diez veces mayor, cumpliendo los estándares de durabilidad de 15 años exigidos para las plataformas eléctricas.

Los movimientos estratégicos se centran en la seguridad de los elementos de aleación; Nippon Steel adquirió el 30% de una planta de reciclaje de iones de litio para integrar verticalmente las corrientes de níquel y cobalto, reduciendo la volatilidad de costes entre un 5 y un 7%. Las expansiones de capacidad siguen los puntos calientes de los vehículos eléctricos: ArcelorMittal Gent añade una línea de estampado en caliente de 200.000 toneladas, Cleveland-Cliffs moderniza Butler para suministrar 150.000 toneladas de bobina para chasis tipo monopatín, y Tata Steel Europe amplía las secciones S700MC para torres modulares en el Reino Unido. Los espacios en blanco de oportunidad incluyen la chapa para tuberías de hidrógeno y la chapa templada y dividida que iguala la resistencia del conformado en caliente sin la etapa de horno intensiva en energía. Los gemelos digitales optimizan ahora las curvas de enfriamiento y predicen las propiedades de tracción con una precisión de ±20 MPa, aumentando el rendimiento de la línea y reforzando la defensa del margen.

Líderes de la Industria del Acero de Alta Resistencia

ArcelorMittal

NIPPON STEEL CORPORATION

POSCO

China Baowu Steel Group Corp., Ltd.

SSAB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: AM/NS India puso en servicio una Línea de Galvanizado Continuo (CGL), la primera en India diseñada para producir acero de alta resistencia para la industria automotriz. La instalación fue diseñada para fabricar acero especializado de alta calidad con niveles de resistencia de hasta 1.180 MPa, con el objetivo de sustituir las importaciones.

- Julio de 2025: thyssenkrupp Steel Europe invirtió más de 800 millones de EUR para modernizar sus instalaciones de producción en Duisburgo, Alemania. La modernización tenía como objetivo producir acero de alta resistencia para satisfacer la creciente demanda en el mercado europeo e incluyó la sustitución de equipos obsoletos por nuevas líneas de colada-laminación para mejorar la eficiencia y apoyar a la industria automotriz.

Alcance del Informe Global del Mercado de Acero de Alta Resistencia

El acero de alta resistencia es una nueva generación con resistencia y flexibilidad excepcionales. A diferencia del acero al carbono convencional, este acero es más resistente a la corrosión y a otros productos químicos. El acero de alta resistencia se alea típicamente con cobre, vanadio y titanio para aumentar su resistencia. Se utiliza ampliamente en aplicaciones automotrices debido a su diversa gama de propiedades, incluidas sus características de bajo peso y otras ventajas mecánicas como la mejora de la soldabilidad, la alta tenacidad y la excelente conformabilidad.

El mercado de acero de alta resistencia está segmentado por tipo de producto, industria de uso final y geografía. Por tipo de producto, el mercado se segmenta en bifásico (DP), fase compleja (CP), martensítico, ferrítico-bainítico (FB), conformado en caliente (HF) y otros tipos de producto (por ejemplo, templado y dividido (Q&P)). Por industria de uso final, el mercado se segmenta en automotriz y transporte, edificación y construcción, bienes de equipo y minería, aeroespacial y defensa, y otras industrias de uso final (por ejemplo, energías renovables). El informe también cubre el tamaño del mercado y los pronósticos para el acero de alta resistencia en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (Toneladas).

| Bifásico (DP) |

| Fase Compleja (CP) |

| Martensítico |

| Ferrítico-Bainítico (FB) |

| Conformado en Caliente (HF) |

| Otros Tipos de Producto (Templado y Dividido (QandP), etc.) |

| Automotriz y Transporte |

| Edificación y Construcción |

| Bienes de Equipo y Minería |

| Aeroespacial y Defensa |

| Otras Industrias de Uso Final (Energías Renovables, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Oriente Medio y África |

| Por Tipo de Producto | Bifásico (DP) | |

| Fase Compleja (CP) | ||

| Martensítico | ||

| Ferrítico-Bainítico (FB) | ||

| Conformado en Caliente (HF) | ||

| Otros Tipos de Producto (Templado y Dividido (QandP), etc.) | ||

| Por Industria de Uso Final | Automotriz y Transporte | |

| Edificación y Construcción | ||

| Bienes de Equipo y Minería | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Uso Final (Energías Renovables, etc.) | ||

| Por Geografía (Volumen) | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de acero de alta resistencia?

El tamaño del mercado de acero de alta resistencia se sitúa en 13,05 millones de toneladas en 2026 y se prevé que alcance 17,76 millones de toneladas en 2031, lo que refleja una CAGR del 6,36% durante 2026-2031.

¿Qué tipo de producto lidera la demanda actualmente?

El acero bifásico lidera con una participación del 25,16% en 2025 debido a su equilibrio entre conformabilidad y resistencia de 600-1.200 MPa.

¿Qué tan dominante es la demanda automotriz de grados de alta resistencia?

El sector automotriz y de transporte absorbió el 49,40% en 2025 a medida que los vehículos eléctricos se expanden.

¿Por qué Asia-Pacífico es crítica para los proveedores?

Asia-Pacífico concentra el 63,69% del volumen y está creciendo a un ritmo anual del 6,81% porque China e India están escalando sus programas de vehículos eléctricos e infraestructura.

Última actualización de la página el: