Tamaño y Participación del Mercado de Acero Recubierto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

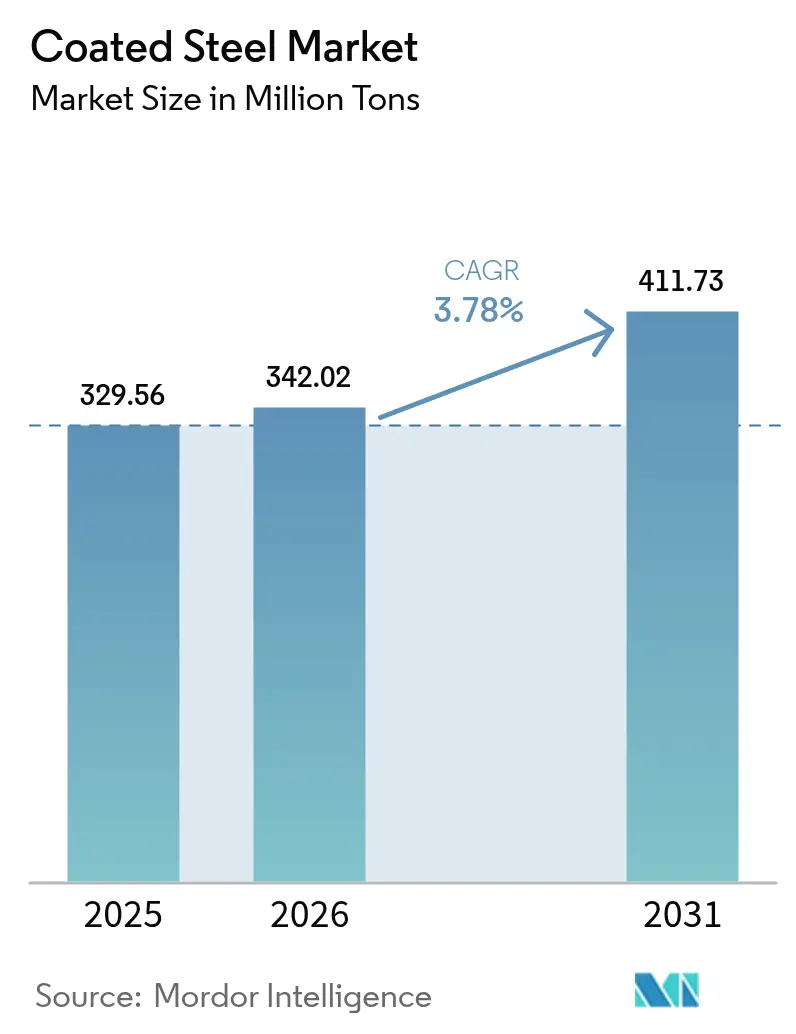

| Volumen del Mercado (2026) | 342.02 Millones de toneladas |

| Volumen del Mercado (2031) | 411.73 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acero Recubierto por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Acero Recubierto se expanda desde 329,56 millones de toneladas en 2025 y 342,02 millones de toneladas en 2026 hasta 411,73 millones de toneladas en 2031, registrando una CAGR del 3,78% entre 2026 y 2031. La sólida adopción de líneas de aleación zinc-aluminio-magnesio (Zn-Al-Mg) en toda Asia-Pacífico, los códigos de envolvente de edificios energéticamente eficientes en América del Norte y Europa, y los incentivos de reemplazo de electrodomésticos en ambas regiones están impulsando conjuntamente la demanda de sustratos recubiertos de valor agregado. Las especificaciones de monopilotes para energía eólica marina que requieren 25 años de protección contra la corrosión, junto con las estructuras de montaje agrivoltaico en regiones agrícolas áridas, están ampliando el rango de aplicación más allá de la actividad de construcción cíclica. Los créditos fiscales como el Crédito para Mejoras del Hogar Energéticamente Eficientes de EE. UU. y los programas paralelos de reembolso europeos están acelerando el reemplazo de electrodomésticos de línea blanca, ajustando la oferta de chapa galvanorrecocida optimizada para la adhesión de pintura en polvo. Mientras tanto, las medidas comerciales que limitan las importaciones de bajo precio están fomentando nueva capacidad más cercana a los centros de uso final y reforzando un panorama competitivo de concentración moderada.

Conclusiones Clave del Informe

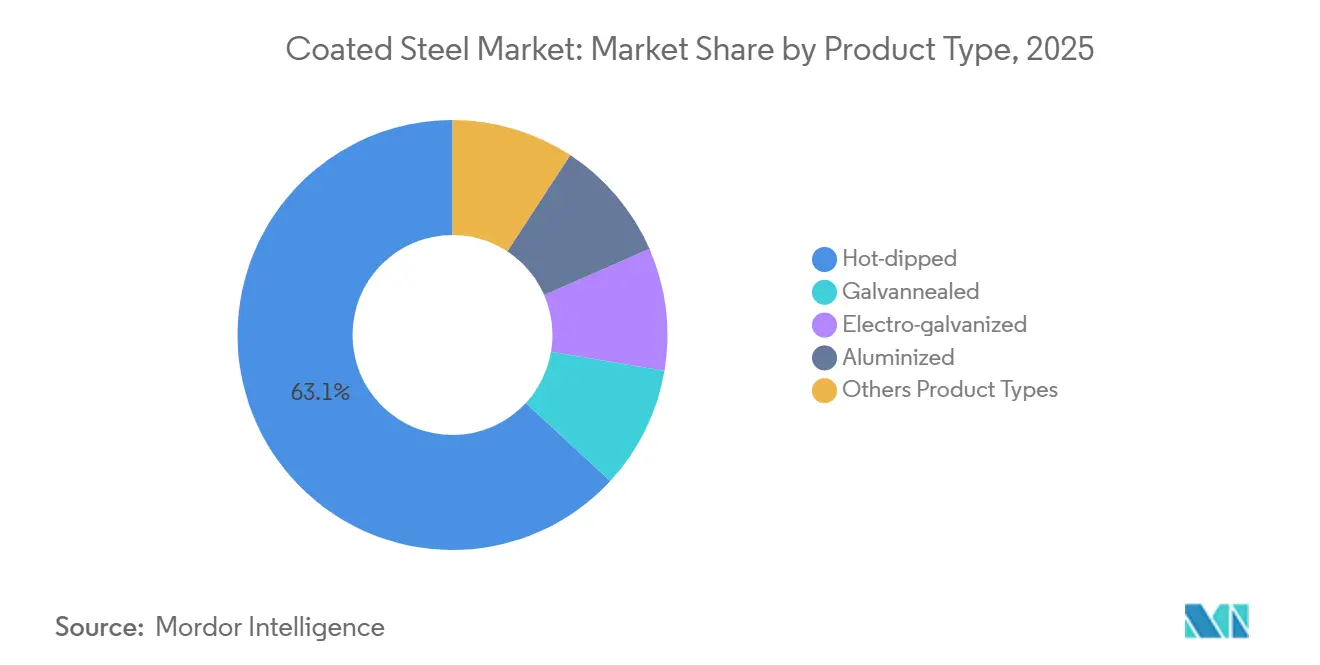

- Por tipo de producto, el acero recubierto galvanizado por inmersión en caliente capturó el 63,12% de la participación del mercado de Acero Recubierto en 2025 y avanza a una CAGR del 3,94% hasta 2031.

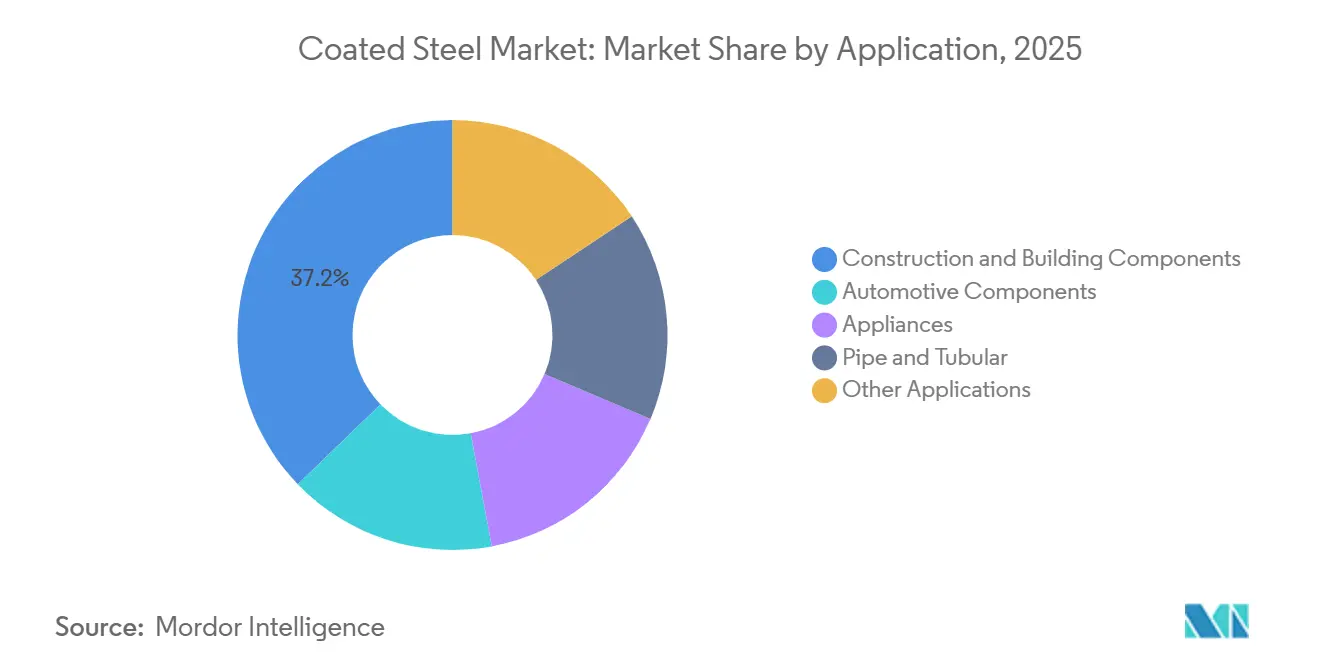

- Por aplicación, los componentes de construcción y edificación representaron el 37,22% del tamaño del mercado de Acero Recubierto en 2025 y se proyecta que se expandan a una CAGR del 4,46% hasta 2031.

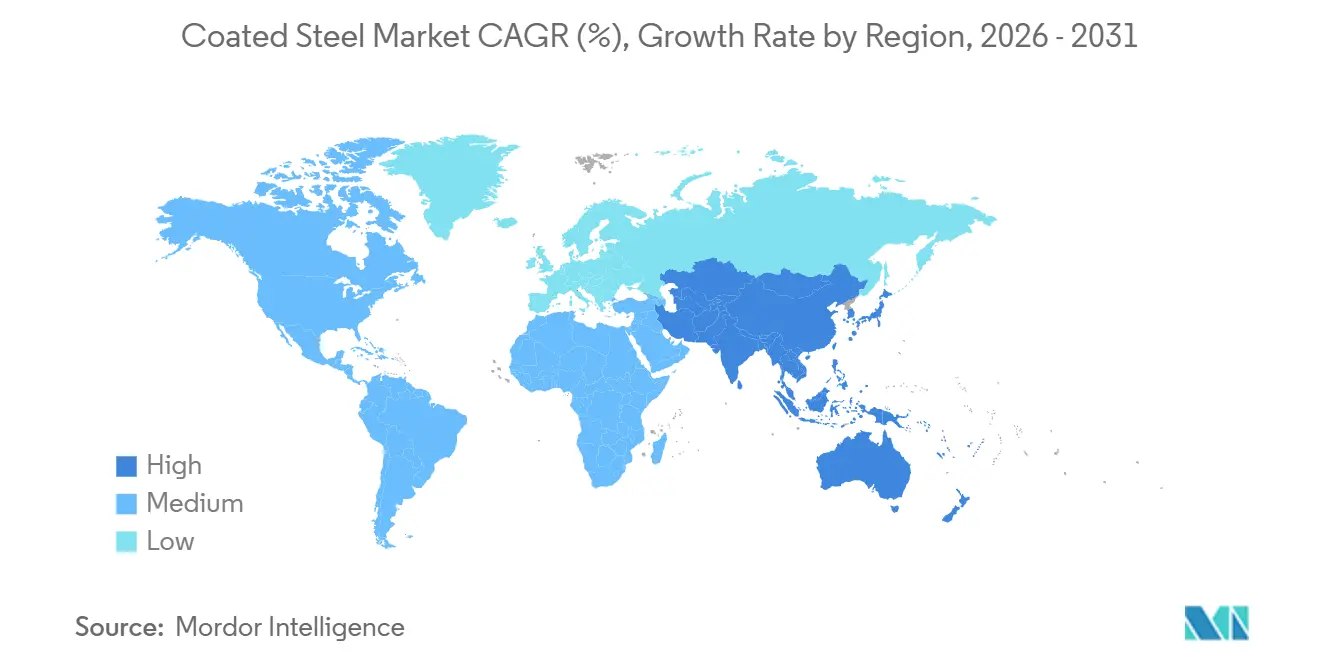

- Por geografía, Asia-Pacífico mantuvo el 61,24% de la participación del mercado de Acero Recubierto en 2025 y avanza a una CAGR del 4,52% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Acero Recubierto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de envolvente de edificios energéticamente eficiente con bobina prepintada | +0.9% | América del Norte, UE, APAC (China, India) | Mediano plazo (2–4 años) |

| Rápida implementación de líneas de recubrimiento de aleación Zn-Al-Mg en Asia | +1.2% | Núcleo APAC (China, Corea del Sur, Japón), expansión hacia ASEAN | Corto plazo (≤ 2 años) |

| Programas de reemplazo de electrodomésticos impulsados por incentivos fiscales (UE y EE. UU.) | +0.6% | América del Norte, UE | Mediano plazo (2–4 años) |

| Demanda de bobina con protección anticorrosiva para monopilotes de energía eólica marina | +0.5% | UE (Mar del Norte), APAC (Taiwán, Japón), América del Norte (Costa Este) | Largo plazo (≥ 4 años) |

| Recubrimientos de acero estructural agrivoltaico | +0.2% | APAC (India), UE (España), América del Sur (Chile) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Envolvente de Edificios Energéticamente Eficiente con Bobina Prepintada

Los códigos de construcción revisados en Europa y América del Norte exigen valores de transmitancia térmica más bajos que los paneles metálicos aislados satisfacen de manera más económica que la mampostería o el entramado de madera, impulsando directamente los pedidos de chapa galvanizada acabada en fábrica[1]Comisión Europea, "Refundición de la Directiva sobre el Rendimiento Energético de los Edificios," europa.eu. La refundición de 2024 de la Directiva de la UE sobre el Rendimiento Energético de los Edificios exige un uso de energía casi nulo para nuevas estructuras no residenciales antes de 2028, mientras que 18 estados de EE. UU. habían adoptado el Código Internacional de Conservación de Energía de 2021 o variantes más estrictas a mediados de 2025. Los productos prepintados como el Colorcoat HPS200 Ultra de Tata Steel reflejan hasta el 70% de la radiación solar, reduciendo las cargas de refrigeración entre un 15 y un 18% en climas cálidos. Las aseguradoras ahora descuentan las primas para edificios con revestimiento metálico en zonas de incendios forestales entre un 10 y un 15%, ampliando la brecha económica frente al revestimiento de vinilo o madera. Los marcos de adquisición que hacen referencia a ASTM D7897 e ISO 12944 han elevado las barreras técnicas para los laminadores sin capacidades de prueba internas.

Rápida Implementación de Líneas de Recubrimiento de Aleación Zn-Al-Mg en Asia

Doce líneas de Zn-Al-Mg puestas en marcha en China, Corea del Sur y Japón entre 2024 y 2025 han añadido 8,5 millones de toneladas de capacidad anual, posicionando a los laminadores asiáticos para abastecer a los fabricantes de automóviles y a los fabricantes de equipos originales de electrodomésticos que demandan una resistencia superior a la corrosión en los bordes[2]Baowu Steel Group, "Anuncio de la Línea Zn-Al-Mg de Meishan," baosteel.com. La línea Meishan de 2 millones de t/a de Baowu ofrece un rendimiento de 1.500 horas en ensayo de niebla salina neutra, el triple que la chapa galvanizada estándar, mediante el uso de un baño con composición de 11% Al y 3% Mg. La línea Gwangyang de 1,5 millones de t/a de POSCO tiene como objetivo las carcasas de baterías para vehículos eléctricos que requieren alta conformabilidad a calibre reducido, logrando un ahorro de masa del 8%. El recubrimiento J-Star de JFE Steel suprime la oxidación blanca durante el transporte marítimo de exportación, abordando un problema crónico en rutas de tránsito húmedas. La tecnología se está difundiendo hacia el ASEAN, donde NS BlueScope está invirtiendo 5.000 millones de THB para modernizar su planta de Bang Phra antes de 2027.

Programas de Reemplazo de Electrodomésticos Impulsados por Incentivos Fiscales (UE y EE. UU.)

El Crédito para Mejoras del Hogar Energéticamente Eficientes de EE. UU. ofrece un crédito fiscal del 30% de hasta 2.000 USD para electrodomésticos con certificación ENERGY STAR, acelerando el reemplazo de unidades fabricadas antes de 2015 e incrementando la demanda de acero recubierto en gabinetes de refrigeradores y tambores de lavadoras. Las subvenciones paralelas de Alemania y Francia ofrecen entre 100 y 500 EUR por electrodoméstico, siempre que la unidad retirada se recicle a través de canales certificados de residuos electrónicos. Whirlpool reportó un aumento interanual del 7% en los envíos de América del Norte en el cuarto trimestre de 2024, con la chapa galvanorrecocida representando el 62% del peso del gabinete. Nucor convirtió una línea electrogalvanizada en Crawfordsville, Indiana, a galvanorrecocido en noviembre de 2024 para satisfacer la creciente demanda de sustratos para pintura en polvo. El Reglamento de Ecodiseño para Productos Sostenibles de la UE, vigente desde enero de 2026, obliga a los fabricantes de equipos originales a divulgar índices de reciclabilidad, favoreciendo al acero frente a los compuestos plásticos.

Demanda de Bobina con Protección Anticorrosiva para Monopilotes de Energía Eólica Marina

Una cartera global de energía eólica marina de 380 GW a diciembre de 2025, con monopilotes para el 75% de la capacidad planificada, especifica imprimaciones ricas en zinc más acabados de epoxi-poliuretano que extienden la vida útil a 25 años. Cada monopilote consume hasta 1.200 toneladas de placa de acero, impulsando las necesidades totales de acero recubierto de aproximadamente 24 millones de toneladas solo para los proyectos del Atlántico de EE. UU. entre 2027 y 2035. El sistema Hempadur Multi-Strength de Hempel registró cero fallos tras 18 meses de pruebas de inmersión en el parque eólico Sofia del Reino Unido. El Steelmaster 1200 WF de Jotun, reforzado con escamas de vidrio, extiende los intervalos de mantenimiento de 15 a 25 años al reducir la permeabilidad a la humedad en un 40%. Los laminadores están invirtiendo en capacidad de banda caliente de 5 metros para fabricar placa de gran anchura, un nicho atendido por solo seis productores a nivel mundial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por fachadas de composite de aluminio | -0.4% | Oriente Medio, Asia-Pacífico | Mediano plazo (2-4 años) |

| Medidas comerciales AD/CVD sobre chapa recubierta | -0.7% | América del Norte, México, Canadá | Corto plazo (≤ 2 años) |

| Escasez de suministro de zinc de bajo contenido de carbono | -0.3% | UE, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por Fachadas de Composite de Aluminio

Los paneles de composite de aluminio pesan entre 6 y 8 kg/m² frente a los 12-15 kg de los paneles de acero, lo que permite un entramado de muro cortina más ligero y un ahorro en costos de construcción del 8-12% en proyectos de gran altura. Las revisiones de seguridad contra incendios posteriores al incendio de Grenfell aceleraron la adopción de núcleos de paneles de composite de aluminio rellenos de mineral por encima de los 18 metros, especialmente en los megaproyectos del Golfo como NEOM y el Desarrollo del Mar Rojo. El mercado global de paneles de composite de aluminio creció un 9,2% en 2024, superando al revestimiento de acero recubierto en 5,4 puntos porcentuales. Sin embargo, el menor potencial galvánico del aluminio acelera la corrosión por picadura en atmósferas costeras, provocando fallos prematuros a los 7-10 años, mientras que el acero recubierto con Zn-Al-Mg ofrece mejor protección en los bordes. Los productores están contrarrestando esto ofreciendo paneles de acero híbridos con acabados de frita cerámica o chapa de piedra que satisfacen las demandas estéticas sin ceder en rendimiento.

Medidas Comerciales AD/CVD sobre Chapa Recubierta

Los derechos combinados de antidumping y medidas compensatorias de EE. UU. de hasta el 456,23% sobre el acero resistente a la corrosión vietnamita redujeron las importaciones un 68% interanual en los primeros nueve meses de 2025. La desviación hacia México elevó sus envíos de chapa recubierta a EE. UU. en un 112%, desencadenando una nueva investigación en enero de 2025. Las extensiones europeas de derechos sobre el material de alimentación de acero laminado en frío chino en marzo de 2025 fragmentaron aún más los flujos comerciales e inflaron los precios de la bobina en la UE. El galvanizado por inmersión en caliente de EE. UU. promedió 1.120 USD por tonelada en el cuarto trimestre de 2025 frente a 890 USD para las alternativas libres de derechos, presionando a los fabricantes de climatización y conductos. Los laminadores mexicanos enfrentan cuellos de botella logísticos en el interior del país, retrasando las entregas al Medio Oeste hasta cuatro semanas y obligando a los fabricantes de equipos originales a aumentar los inventarios de reserva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Galvanizado por Inmersión en Caliente Anclado por Especificaciones Marinas y de Infraestructura

El acero recubierto galvanizado por inmersión en caliente representó el 63,12% de la participación del mercado de acero recubierto en 2025 y se prevé que crezca a una CAGR del 3,94% hasta 2031, respaldado por los mandatos de peso de recubrimiento Z275–Z450 en monopilotes de energía eólica marina y componentes de infraestructura vial. Se proyecta que el tamaño del mercado de acero recubierto para los grados galvanizados por inmersión en caliente se expanda en casi 52 millones de toneladas entre 2026 y 2031, a medida que los promotores estandarizan capas de zinc más gruesas para garantizar una durabilidad de 25 años. Las variantes electrogalvanizadas, preferidas para paneles de automóviles expuestos, enfrentan presiones de costos derivadas del aumento de los precios de la energía en Europa y desacelerarán a una CAGR del 2,5%, mientras que la chapa galvanorrecocida sigue siendo escasa en la oferta pero de nicho con una participación del 18%, frenada por la migración de los fabricantes de automóviles hacia soluciones avanzadas de Zn-Al-Mg de alta resistencia. El acero aluminizado mantiene su relevancia en escapes de alta temperatura y revestimientos de hornos, pero contribuye menos del 5% del volumen incremental. Los recubrimientos emergentes de Zn-Al-Mg microaleados, como el Magnelis de ArcelorMittal, ofrecen una mejora de 10 veces en la resistencia a la corrosión en los bordes, posicionándolos para un crecimiento de dos dígitos, aunque desde una base del 2%.

La demanda de bobina galvanizada por inmersión en caliente también se ve reforzada por la Ley de Inversión en Infraestructura y Empleo de EE. UU., que especifica barandillas galvanizadas y tableros de puentes en los manuales de los departamentos de transporte estatales, asegurando compromisos de volumen plurianuales. Los mini-laminadores están aprovechando ciclos de campaña más cortos para producir chapa galvanizada por un solo lado personalizada para las partes traseras de electrodomésticos, captando participación de los gigantes integrados reacios a los cambios frecuentes. La inversión en espectroscopía láser en línea en las instalaciones de Gwangyang de POSCO reduce la varianza del peso de recubrimiento a ±2 g/m², reduciendo el desperdicio y agudizando la competitividad en costos. A lo largo del horizonte de previsión, las adiciones de capacidad en India y el ASEAN satisfarán la creciente demanda de construcción regional, pero los costos de cumplimiento ambiental en Europa podrían racionalizar las líneas electrolíticas más antiguas, orientando la oferta global hacia activos modernos de galvanizado por inmersión en caliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Construcción Lidera por Mandatos de Envolvente y Adopción de Edificios Preensamblados

Los componentes de construcción y edificación representaron el 37,22% del volumen de 2025 y registrarán una CAGR del 4,46% hasta 2031, la más rápida entre las principales aplicaciones, ya que los mandatos de renovación y los criterios de resiliencia ante incendios forestales fomentan la adopción de paneles metálicos. El tamaño del mercado de acero recubierto vinculado a la construcción está previsto que crezca en 46 millones de toneladas, impulsado por objetivos anuales de renovación del 3% para edificios públicos en Europa y requisitos de techos fríos como el umbral de reflectancia de 0,70 del Título 24 de California. Los edificios preensamblados para logística de comercio electrónico impulsan otra ola; Amazon reportó que el 82% de los centros de distribución inaugurados en 2024–2025 utilizaron techos y paredes metálicas, acelerando el consumo de bobina.

El sector automotriz, con una participación considerable en 2025, se expande a una CAGR más modesta a medida que las plataformas de vehículos eléctricos con uso intensivo de aluminio reducen el uso de acero por unidad, aunque las carcasas de baterías y los sistemas de gestión de impactos siguen dependiendo de la chapa avanzada de Zn-Al-Mg por su conformabilidad y resistencia a la corrosión. Las aplicaciones de tuberías y tubulares capturan especificaciones de oleoductos bajo API 5L para entornos agresivos, mientras que los usos "otros", como los bastidores para centros de datos, se expanden sobre la base del gasto de capital de los operadores de hiperscala. La ventaja de ahorro de mano de obra del 30-40% de la construcción modular en mercados como Alemania y Japón se proyecta que asegure pedidos recurrentes de bobina acabada en fábrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de acero recubierto con una participación en volumen del 61,24% en 2025 y está en camino de alcanzar una CAGR del 4,52% hasta 2031. China, respaldada por su 14.º Plan Quinquenal, produjo aproximadamente 210 millones de toneladas en 2025, y los laminadores integrados como Baowu están pivotando hacia líneas de Zn-Al-Mg para atender a los clientes de vehículos eléctricos y marcos solares. El esquema de Incentivos Vinculados a la Producción de India impulsó un crecimiento de la demanda del 11,3% en el ejercicio fiscal 2024–2025, con Tata Steel y JSW añadiendo colectivamente 3,2 millones de toneladas de capacidad.

En América del Norte, el mercado de acero recubierto de EE. UU. se benefició de la Ley de Inversión en Infraestructura y Empleo y del relocalización de la producción de electrodomésticos; los laminadores nacionales suministraron el 72% del acero total consumido, con el proyecto Brandenburg de Nucor añadiendo 1,2 millones de toneladas de nueva capacidad en el tercer trimestre de 2026. El crecimiento canadiense es más estable, pivotando sobre los transportadores del sector minero, mientras que el auge de México corre el riesgo de revertirse si emergen aranceles de antidumping y medidas compensatorias a finales de 2026.

En Europa, Alemania fue el mayor consumidor, con thyssenkrupp Steel y Salzgitter Flachstahl GmbH suministrando chapa de Zn-Al-Mg a los fabricantes de automóviles. El mercado del Reino Unido crece modestamente gracias a las subvenciones de vivienda social que requieren paneles metálicos aislados, mientras que Francia e Italia ven potencial al alza por proyectos de gigafábricas de baterías y centros de datos. El crecimiento de América del Sur y Oriente Medio y África en el mercado está impulsado por las estructuras agroindustriales de Brasil y el megaproyecto NEOM de Arabia Saudita.

Panorama Competitivo

El mercado de Acero Recubierto está fragmentado. Los competidores de mini-laminadores aprovechan los hornos de arco eléctrico para especialidades flexibles de corta tirada, captando entre el 8 y el 10% de participación en nichos como la chapa galvanizada por un solo lado para partes traseras de electrodomésticos. Los segmentos de demanda emergentes incluyen estructuras agrivoltaicas que requieren garantías de 40 años y recintos modulares para centros de datos donde los operadores de hiperscala priorizan el acero prepintado por su rapidez. La adquisición en 2025 por parte de ArcelorMittal de los activos brasileños de Vallourec se apoderó de una línea de bobina de color de 0,9 millones de t/a preparada para el crecimiento de los edificios preensamblados en América Latina.

Líderes de la Industria del Acero Recubierto

ArcelorMittal

China Baowu Steel Group Corp., Ltd

POSCO Coated Steel(Thailand) Co.,Ltd.

Nippon Steel Coated Sheet Corporation

JFE Steel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Jindal (India) Limited (JIL) puso en marcha una línea de producción de recubrimiento metálico en su instalación de Ranihati en Bengala Occidental, India. Gracias a esta nueva línea, JIL anticipa un aumento en la producción de acero recubierto de aproximadamente el 60%, elevando el total a casi 300.000 toneladas.

- Septiembre de 2025: AM/NS INDIA introdujo Optigal Prime, un producto de acero recubierto en color fabricado según estándares europeos, en Jammu y Cachemira. El producto aborda los severos desafíos climáticos de la región y sirve a la construcción residencial en zonas montañosas y a proyectos de infraestructura.

Alcance del Informe Global del Mercado de Acero Recubierto

Cuando se aplica un recubrimiento de compuestos orgánicos o metálicos a la superficie del acero para prevenir la corrosión, se denomina acero recubierto. El acero recubierto se considera un método ideal y eficaz para proteger el acero de entornos corrosivos.

El mercado de Acero Recubierto está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado se segmenta en galvanizado por inmersión en caliente, electrogalvanizado, aluminizado, galvanorrecocido y otros tipos de producto. Por aplicación, el mercado se segmenta en componentes automotrices, electrodomésticos, componentes de construcción y edificación, tuberías y tubulares, y otras aplicaciones. El informe también cubre el tamaño y las previsiones del mercado de acero recubierto en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se basan en el volumen (toneladas).

| Galvanizado por inmersión en caliente |

| Galvanorrecocido |

| Electrogalvanizado |

| Aluminizado |

| Otros tipos de producto |

| Componentes de Construcción y Edificación |

| Componentes Automotrices |

| Electrodomésticos |

| Tuberías y Tubulares |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países del ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Galvanizado por inmersión en caliente | |

| Galvanorrecocido | ||

| Electrogalvanizado | ||

| Aluminizado | ||

| Otros tipos de producto | ||

| Por Aplicación | Componentes de Construcción y Edificación | |

| Componentes Automotrices | ||

| Electrodomésticos | ||

| Tuberías y Tubulares | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países del ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de acero recubierto en 2031?

Se espera que el sector alcance 411,73 millones de toneladas en 2031, avanzando a una CAGR del 3,78% desde 2026.

¿Qué tipo de producto tiene la mayor participación en la demanda de acero recubierto?

El acero recubierto galvanizado por inmersión en caliente lideró con una participación de mercado del 63,12% en 2025, impulsado por especificaciones marinas y de infraestructura.

¿Por qué los recubrimientos de Zn-Al-Mg están ganando impulso en Asia?

Los laminadores asiáticos añadieron 8,5 millones de t/a de capacidad de Zn-Al-Mg hasta 2025 para abastecer a los fabricantes de automóviles y a los fabricantes de equipos originales de electrodomésticos que requieren una resistencia superior a la corrosión en los bordes.

¿Cómo afectan los incentivos de reemplazo de electrodomésticos al consumo de acero recubierto?

Los créditos fiscales de EE. UU. y la UE están acelerando el reemplazo de unidades anteriores a 2015, añadiendo una demanda estimada de 1,8 millones de toneladas de acero recubierto entre 2024 y 2027.

¿Qué región geográfica está creciendo más rápido en la demanda de acero recubierto?

Asia-Pacífico se está expandiendo a una CAGR del 4,52% hasta 2031, respaldada por la infraestructura china, los esquemas de incentivos de India y los programas de vivienda del ASEAN.

Última actualización de la página el: