Tamaño y Participación del Mercado de Productos de Acero Terminado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

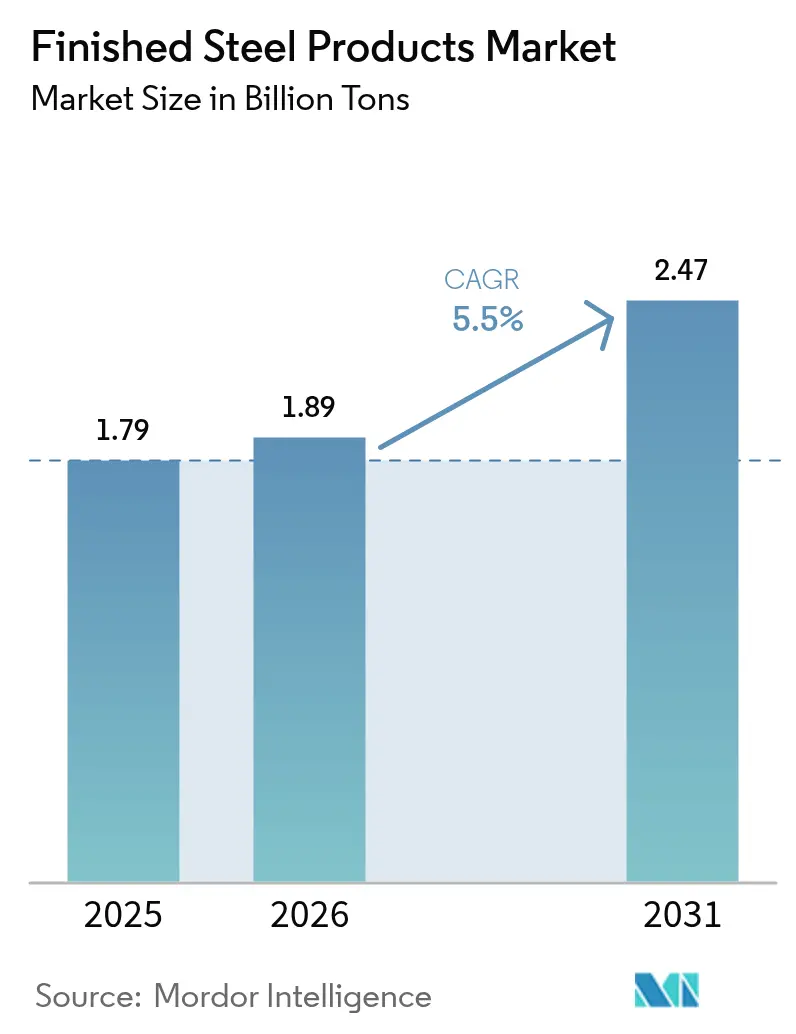

| Volumen del Mercado (2026) | 1.89 Mil millones de toneladas |

| Volumen del Mercado (2031) | 2.47 Mil millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Acero Terminado por Mordor Intelligence

El tamaño del mercado de productos de acero terminado en 2026 se estima en 1,89 mil millones de toneladas, creciendo desde el valor de 2025 de 1,79 mil millones de toneladas, con proyecciones para 2031 que muestran 2,47 mil millones de toneladas, creciendo a una CAGR del 5,50% durante el período 2026-2031. Los sólidos proyectos de infraestructura en Asia y África, la creciente penetración de vehículos eléctricos (EV) y el desarrollo de energías renovables continúan impulsando el crecimiento en volumen del mercado de productos de acero terminado. La ampliación de la capacidad de los hornos de arco eléctrico (EAF), respaldada por la abundante disponibilidad de chatarra metálica, está mejorando la competitividad regional en costos, mientras que los avances en fabricación aditiva abren nuevas oportunidades en ingeniería de precisión. La volatilidad de precios del mineral de hierro y el carbón de coque, junto con los cambios en la política comercial, está reformulando las estrategias de abastecimiento; sin embargo, el sostenido gasto gubernamental en proyectos de transporte, energía y vivienda amortigua las oscilaciones cíclicas de la demanda. El mercado de productos de acero terminado continúa beneficiándose del rearmamento de defensa, que impulsa la demanda premium de grados templados y revenidos (Q&T), mientras que el aumento de los regímenes de fijación de precios del carbono acelera las actualizaciones de capacidad hacia rutas de producción bajas en carbono.

Conclusiones Clave del Informe

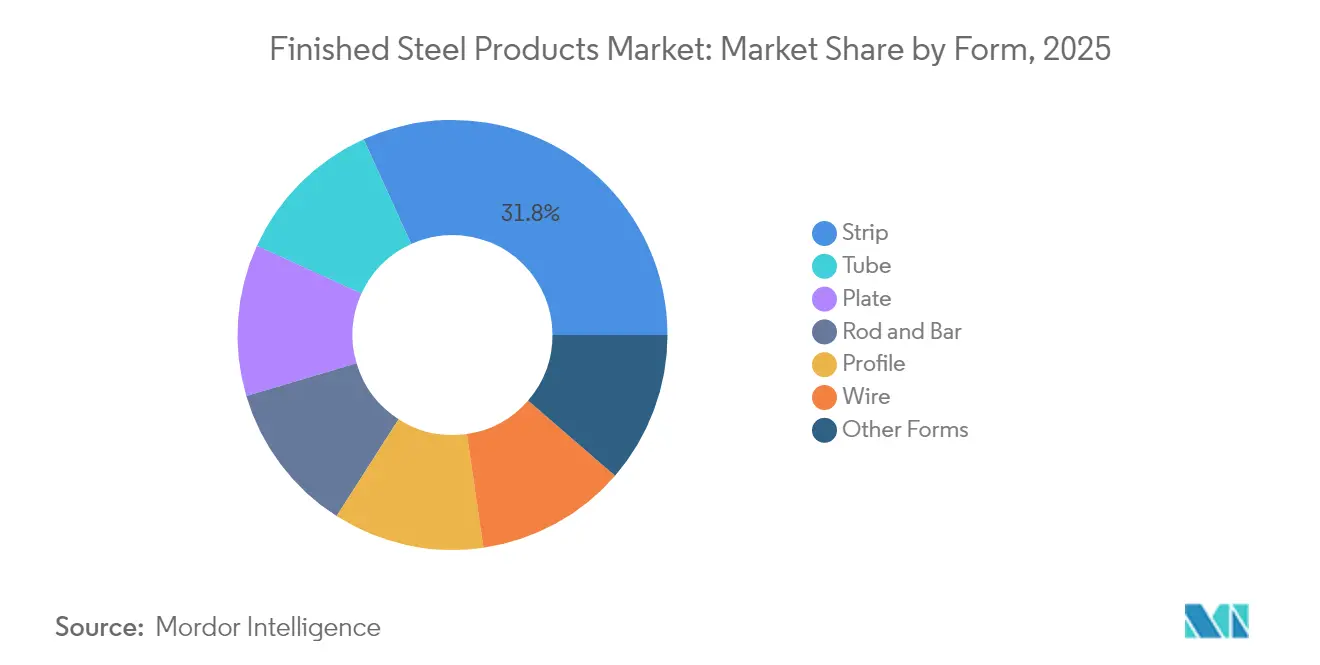

- Por forma, los productos de fleje lideraron con una participación en ingresos del 31,78% en 2025, mientras que se prevé que los productos tubulares se expandan a una CAGR del 6,24% hasta 2031.

- Por proceso, la laminación en caliente representó una participación del 47,05% del tamaño del mercado de productos de acero terminado en 2025, mientras que se proyecta que la fabricación aditiva crezca a una CAGR del 7,66% hasta 2031.

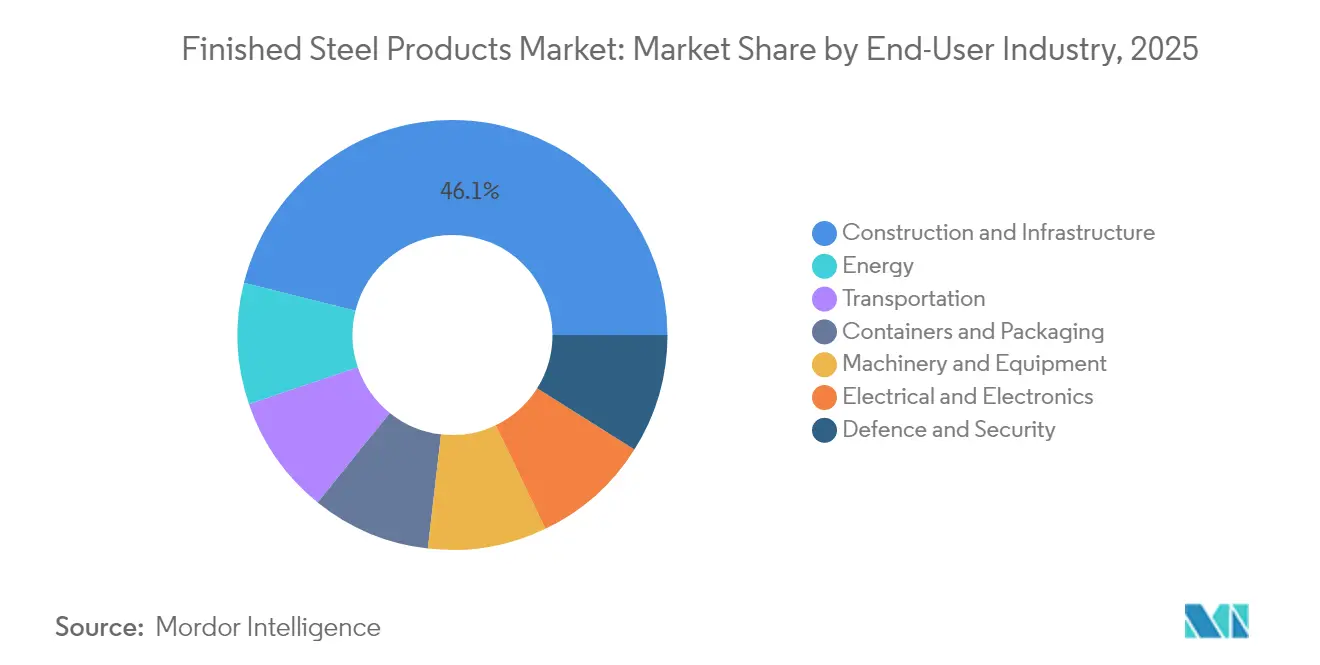

- Por industria de uso final, la construcción e infraestructura capturó el 46,10% de la participación del mercado de productos de acero terminado en 2025; las aplicaciones de energía representan el segmento de más rápido crecimiento, avanzando a una CAGR del 5,95% durante el período de pronóstico.

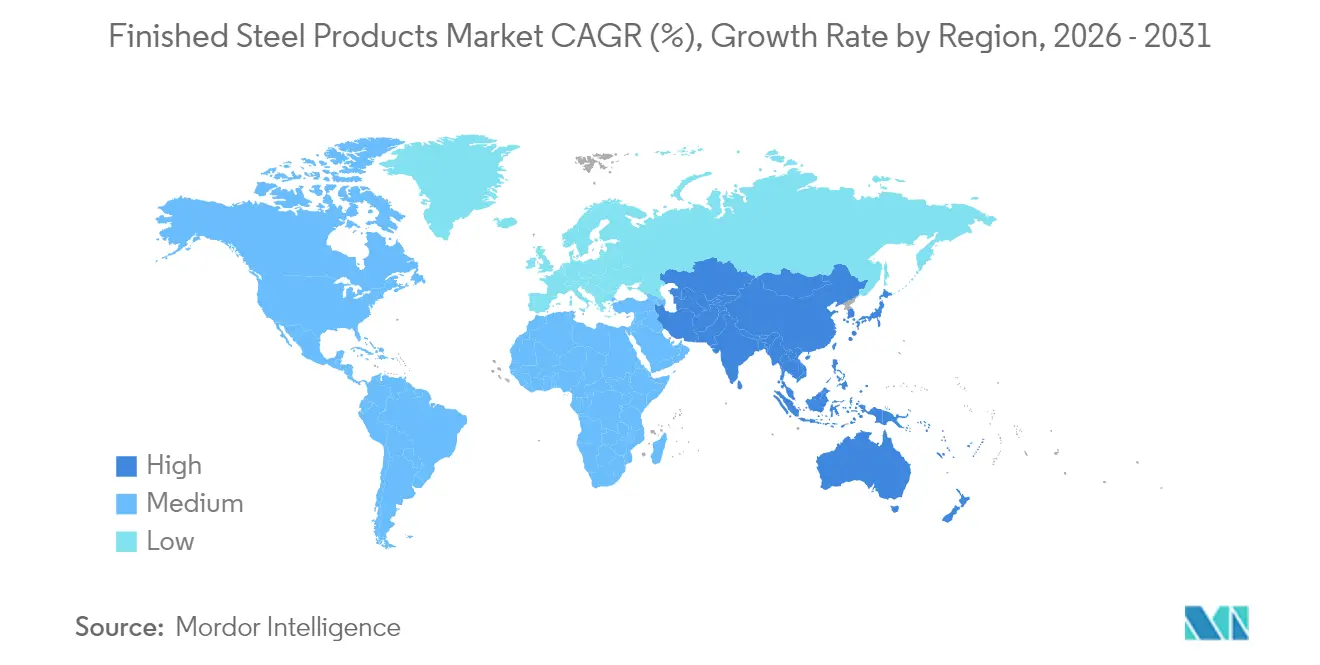

- Por geografía, Asia-Pacífico dominó con una participación del 60,88% del mercado de productos de acero terminado en 2025 y se prevé que registre la CAGR regional más alta del 6,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos de Acero Terminado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de infraestructura en Asia y África | +1.80% | Núcleo Asia-Pacífico; África emergente | Mediano plazo (2-4 años) |

| Demanda impulsada por vehículos eléctricos para aceros AHSS y aceros eléctricos | +1.20% | Global; más fuerte en China, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Expansión de energías renovables | +0.90% | Global | Largo plazo (≥ 4 años) |

| Aumento en disponibilidad de chatarra que impulsa el crecimiento de capacidad EAF | +0.70% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Rearmamento de defensa que impulsa la demanda de placa blindada Q&T | +0.40% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de infraestructura en Asia y África

Las necesidades anuales de infraestructura de USD 1,7 billones en Asia y USD 67.600–107.500 millones en África están expandiendo la demanda de barras estructurales, vigas y barras de refuerzo[1]Banco Asiático de Desarrollo, "Satisfaciendo las Necesidades de Infraestructura de Asia," adb.org . La Iniciativa de la Franja y la Ruta de China abarca 140 países, canalizando grandes pedidos de tonelaje hacia las acerías regionales. El Plan Nacional de Infraestructura de India, valorado en USD 1,4 billones hasta 2025, continúa estimulando la incorporación de capacidad doméstica. Por tanto, los principales productores están estableciendo centros de acabado aguas abajo más cerca de las ubicaciones de los proyectos, acortando los plazos de entrega y fortaleciendo el mercado de productos de acero terminado. La intensificación de la localización también contribuye a reducir las emisiones de CO₂ asociadas al transporte de larga distancia.

Demanda impulsada por vehículos eléctricos para aceros AHSS y aceros eléctricos

El acero de alta resistencia avanzado (AHSS) constituye actualmente el 35–40% de la carrocería típica de un vehículo eléctrico, frente al 20% en los modelos convencionales. La capacidad de 2 millones de unidades de Tesla y la agresiva expansión de BYD apuntan a que el consumo de acero automotriz alcanzará 25–30 millones de toneladas para 2030. Los aceros eléctricos de grano orientado requeridos para los motores de tracción de 800 voltios crecen entre un 15–20% anualmente, obteniendo diferenciales de precio premium. Los proveedores están respondiendo con ciclos acelerados de desarrollo de aleaciones, expansiones de estampado en caliente y mejoras de recubrimiento para proteger su participación de mercado frente a alternativas de aluminio y materiales compuestos. Estas inversiones potencian el mercado de productos de acero terminado a medida que los fabricantes de automóviles recalibran el balance de materiales en función del peso, la seguridad y el costo.

Expansión de energías renovables que impulsa la intensidad del acero

Las turbinas eólicas consumen 120–180 toneladas de acero por MW, mientras que las instalaciones solares requieren 35–45 toneladas por MW. Las adiciones de energías renovables a nivel mundial que superan los 300 GW anuales se traducen en más de 30 millones de toneladas de demanda incremental anual, favoreciendo los productos de placa, torre y tubulares. El desarrollo de la energía eólica marina impulsa aún más la demanda de grados resistentes a la corrosión y de alta resistencia. Las iniciativas de modernización de la red eléctrica añaden un crecimiento sostenido para los aceros de transformadores y de transmisión de energía, reforzando las perspectivas del mercado de productos de acero terminado.

Aumento en disponibilidad de chatarra que impulsa el crecimiento de capacidad EAF

Se proyecta que la disponibilidad global de chatarra alcanzará 800–900 millones de toneladas para 2030, elevando la participación del EAF en la producción de acero crudo del 30% al 40%. La planta de Hyundai Steel en Louisiana valorada en USD 5.800 millones, prevista para 2029, ejemplifica esta tendencia hacia las mini-acerías flexibles. Los mayores volúmenes de chatarra reducen la dependencia del mineral de hierro y el carbón de coque, disminuyen las emisiones operativas y favorecen la resiliencia del suministro regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el costo de materias primas | -0.80% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Sustitutos ligeros (Al, CFRP) en transporte | -0.60% | América del Norte, Europa, segmentos automotrices premium | Largo plazo (≥ 4 años) |

| Divergencia de costos entre el Mecanismo de Ajuste en Frontera de Carbono de la UE (CBAM) y la prima verde | -0.50% | Núcleo Europa, repercusión en productores dependientes de exportaciones | Mediano plazo (2-4 años) |

| Sobrecapacidad estructural en China y el Consejo de Cooperación del Golfo (CCG) | -0.40% | Global, aguda en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el costo de materias primas que presiona los márgenes

Los precios del mineral de hierro y el carbón de coque fluctuaron de manera pronunciada durante 2024 y 2025, a medida que las interrupciones en el suministro y las variaciones cambiarias se intersectaron con una recuperación de la demanda desigual. Vale, Rio Tinto y BHP controlan conjuntamente una parte significativa del mineral de hierro de ultramar, lo que amplifica las oscilaciones de precios durante cortes o eventos climáticos. Los elevados precios de la energía en Europa —frecuentemente dos a tres veces superiores a los de Asia o Estados Unidos— erosionan la competitividad de las acerías locales. Estas dinámicas obligan a los fabricantes de acero a recurrir a contratos de suministro a largo plazo, programas de cobertura e integración vertical para proteger los márgenes de EBITDA en el mercado de productos de acero terminado.

Sustitutos ligeros que desafían las aplicaciones tradicionales

El contenido de aluminio en los vehículos de pasajeros premium ha aumentado a 180–200 kg por automóvil, mientras que los plásticos reforzados con fibra de carbono (CFRP) están desplazando al acero en fuselajes aeroespaciales y ciertos paneles automotrices[2]Instituto Tecnológico de Massachusetts Technology Review, "La Primera Planta Industrial a Escala para Acero Verde del Mundo," technologyreview.com . Las iniciativas de reducción de peso, impulsadas por los estándares de eficiencia de combustible y las prioridades de autonomía de los vehículos eléctricos, amenazan la penetración del acero en el transporte. Los fabricantes de acero contrarrestan con grados AHSS de tercera generación que ofrecen ahorros de peso comparables a menor costo, respaldados por ciclos de reciclaje establecidos y familiaridad con la cadena de suministro. La innovación continua sigue siendo esencial para mantener la competitividad dentro del mercado de productos de acero terminado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Productos de Fleje Mantienen el Liderazgo Mientras los Tubos Aceleran

Los productos de fleje generaron el mayor volumen, capturando una participación del 31,78% en 2025, gracias a la fortaleza de los paneles automotrices, las carcasas de electrodomésticos y el revestimiento de construcción. La sólida demanda de plataformas de carrocería unitaria y componentes de construcción estandarizados mantiene alta la utilización de las acerías. Se prevé que el tamaño del mercado de productos de acero terminado para los productos de fleje mantenga un crecimiento constante a medida que aumenten los requisitos de calidad superficial. Los productos tubulares, aunque de menor volumen, están proyectados para alcanzar la CAGR más rápida del 6,24% hasta 2031, respaldados por la expansión de gasoductos, las torres de energía renovable y las instalaciones de climatización (HVAC). Los tubos de precisión para líneas de combustible automotrices e hidráulica aeroespacial generan márgenes premium, incentivando la inversión en sistemas avanzados de soldadura e inspección.

El continuo gasto en infraestructura en los mercados emergentes respalda las ventas de placa de sección pesada, mientras que las varillas y barras se benefician de la demanda de hormigón armado. Las formas de perfil y alambre aseguran posiciones de nicho en estructuras de ingeniería y aplicaciones electrónicas. Los productores continúan optimizando la flexibilidad de las líneas para alternar entre la producción de fleje y tubo a medida que evolucionan las señales del mercado final, preservando la competitividad dentro del mercado de productos de acero terminado.

Por Proceso: La Laminación en Caliente Domina, la Fabricación Aditiva Gana Impulso

La laminación en caliente mantuvo una participación en ingresos dominante del 47,05% en 2025, impulsada por su eficiencia en costos y su idoneidad para aplicaciones a granel en automoción, construcción y equipos pesados. Las modernas tecnologías de colada continua y laminación de planchón delgado mejoran el rendimiento y reducen el consumo de energía, sosteniendo la relevancia de la laminación en caliente incluso a medida que aumentan las presiones de descarbonización. Se prevé que la producción mediante fabricación aditiva, aunque inferior al 1% del tonelaje, se dispare a una CAGR del 7,66%. Las ménsulas de motores aeroespaciales, los implantes médicos y los insertos de utillaje lideran la adopción temprana, demostrando el valor de la tecnología en la fabricación de forma casi neta y el prototipado rápido.

El proceso pirometalúrgico de un solo paso de Hertha Metals, validado en su planta piloto de Texas, subraya el potencial disruptivo de la impresión a pequeña escala de metal fundido, prometiendo un ahorro de energía del 30% y una reducción de emisiones del 98% cuando se alimenta con hidrógeno limpio. La laminación en frío, la forja, la fundición, la extrusión y el estirado siguen siendo integrales, especialmente para aplicaciones de alta precisión o alta resistencia; sin embargo, la asignación de capital está migrando gradualmente hacia líneas híbridas capaces de acabado aditivo. Estos cambios mantienen el mercado de productos de acero terminado adaptable a las plataformas tecnológicas emergentes.

Por Industria de Uso Final: La Construcción Lidera; La Energía Surge

La construcción e infraestructura consumió el 46,10% del volumen total en 2025, reflejando una urbanización sostenida y proyectos de transporte a gran escala. El rápido desarrollo residencial en las economías emergentes continúa sustentando las ventas de barras de refuerzo, mientras que las renovaciones de inmuebles comerciales impulsan la demanda de vigas y secciones estructurales. Se espera que el tamaño del mercado de productos de acero terminado vinculado a la construcción crezca de manera constante a medida que los gobiernos prioricen la asequibilidad de la vivienda y las obras públicas resilientes al cambio climático.

Las aplicaciones de energía representan el uso final de más rápido crecimiento, con una CAGR del 5,95% proyectada hasta 2031. Cada MW de capacidad eólica instalada requiere hasta 180 toneladas de acero, y más de 300 GW de adiciones anuales de energías renovables se traducen en una demanda significativa de placa y productos tubulares. Las actualizaciones de las líneas de transmisión y los proyectos de almacenamiento de baterías aumentan aún más el consumo de acero eléctrico. El transporte, la maquinaria, el embalaje, la electrónica y la defensa añaden flujos de volumen diversificados, mitigando la volatilidad específica del sector y reforzando la solidez del mercado de productos de acero terminado.

Análisis Geográfico

Asia-Pacífico generó la mayor participación con el 60,88% en 2025 y se prevé que se expanda a una CAGR del 6,12%, combinando un consumo interno masivo con capacidad de exportación. La producción de acero crudo de China superó 1 mil millones de toneladas en 2024, aunque las pruebas de fijación de precios del carbono y las regulaciones de intercambio de capacidad están orientando a las acerías hacia el acabado de alta calidad y los proyectos de acero verde. El Plan Nacional de Infraestructura de India, valorado en USD 1,4 billones, acelera la demanda interna, mientras que el Sudeste Asiático se beneficia del crecimiento en la fabricación de electrónica y electrodomésticos. Los incentivos de política para la reducción directa de hierro (DRI) basada en hidrógeno y los EAF basados en chatarra tienen como objetivo equilibrar el crecimiento con los compromisos de emisiones, sustentando así el mercado de productos de acero terminado.

América del Norte se está reorganizando en torno a la seguridad de la cadena de suministro tras la imposición de aranceles de importación del 25% en marzo de 2025. Las ampliaciones de EAF, como el proyecto de Hyundai Steel en Louisiana, aprovechan la abundante chatarra y la energía económica. Los fabricantes de equipos originales (OEM) regionales favorecen cada vez más el abastecimiento local para mitigar los costos arancelarios y el riesgo geopolítico, respaldando el mercado de productos de acero terminado a pesar de la debilidad cíclica de la construcción.

Europa enfrenta desafíos de descarbonización y salvaguardas de importación bajo su Plan de Acción para el Acero, con el objetivo de una reducción del 15% en las entradas de países no pertenecientes a la UE para 2026. Las diferencias en precios de energía y los impuestos al carbono presionan los márgenes; sin embargo, los proyectos piloto de DRI impulsado por hidrógeno y los programas de chatarra de economía circular están posicionando a las acerías europeas como pioneras en grados premium bajos en carbono. América del Sur aprovecha sus abundantes reservas de mineral de hierro y energía renovable para atraer inversiones en acero verde, mientras que Oriente Medio y África, responsables del 45% del DRI global, aspiran a servir a los corredores emergentes de hierro verde que conectan las regiones ricas en recursos con los centros de demanda en Europa y Asia. Estas estrategias regionales respaldan colectivamente la resiliencia a largo plazo del mercado de productos de acero terminado.

Panorama Competitivo

El mercado de productos de acero terminado exhibe una concentración altamente fragmentada. China Baowu Steel Group lidera la producción mundial, seguido de ArcelorMittal, POSCO, HBIS y Nippon Steel; sin embargo, los grados especializados y la proximidad regional otorgan a las acerías más pequeñas nichos competitivos.

Los movimientos estratégicos se centran en la integración vertical, la descarbonización y la digitalización. U.S. Steel estableció una alianza de mantenimiento habilitada por IA con Gecko Robotics en 2025 para aumentar la disponibilidad de activos y reducir los costos de inspección. Nucor invirtió en la tecnología de hierro de cero carbono de Electra para asegurar materia prima de bajas emisiones para su red de EAF. ArcelorMittal y BHP avanzaron conjuntamente en pruebas piloto de acero verde con inyección de hidrógeno en altos hornos, con el objetivo de lograr una reducción de emisiones del 30% para 2030.

Los cambios en la política comercial también reconfiguran las dinámicas competitivas. La administración Biden bloqueó la propuesta de adquisición de U.S. Steel por parte de Nippon Steel por USD 14.900 millones por razones de seguridad nacional en 2025, señalando un mayor escrutinio de las consolidaciones transfronterizas. Mientras tanto, las medidas de salvaguarda europeas desincentivan las importaciones a bajo precio, acelerando la incorporación de capacidad regional en mini-acerías. Avances como la tecnología pirometalúrgica de ciclo rápido de Hertha Metals amenazan con disrumpir la economía de escala heredada al hacer rentables las micro-acerías de 500.000 toneladas. Estos desarrollos mantienen al mercado de productos de acero terminado dinámico e impulsado por la innovación.

Líderes de la Industria de Productos de Acero Terminado

ArcelorMittal

Baosteel Group

Nippon Steel Corporation

HBIS Group

POSCO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: BMW Industries Ltd. (BMWIL) ha anunciado una inversión de INR 803 crore (~USD 90,49 millones) para establecer una unidad de laminación en frío de 0,5 millones de toneladas en Jharkhand, India. Respaldada por el Plan PLI del gobierno para el Acero Especial, esta expansión aumentará la capacidad de fabricación de la empresa a 2,5 millones de toneladas.

- Mayo de 2025: Tata Steel ha iniciado la expansión de Fase II de su instalación de Kalinganagar en India, con el objetivo de mejorar su capacidad de producción de acero integrado. Se espera que este desarrollo fortalezca la posición de la empresa en el mercado de productos de acero terminado al satisfacer la creciente demanda y mejorar las capacidades de suministro.

Alcance del Informe del Mercado Global de Productos de Acero Terminado

El acero terminado se refiere a los productos que están listos para el mercado justo después de completar el proceso de laminación en caliente o forja de productos de acero semiacabados, como tochos, palanquillas o planchones. En comparación con otros materiales, los productos de acero terminado ofrecen una excelente resistencia, seguridad y costos comparativamente bajos. Las dos grandes categorías de productos incluyen los productos "largos" y los productos "planos". El mercado de productos de acero terminado está segmentado por forma, proceso, industria de uso final y geografía. Por forma, el mercado se segmenta en placa, fleje, varilla, perfil, tubo, alambre y otras formas. Por proceso, el mercado se segmenta en laminación en caliente, laminación en frío, forja y otros procesos. Por industria de uso final, el mercado se segmenta en transporte, construcción, energía, contenedores y embalaje, eléctrico y electrónico, y otras industrias de uso final. El informe también cubre el tamaño del mercado y las proyecciones para el mercado en 16 países en las principales regiones. Para cada segmento, el dimensionamiento y las proyecciones del mercado se han realizado sobre la base del valor (millones de USD).

| Placa |

| Fleje |

| Varilla y Barra |

| Perfil |

| Tubo |

| Alambre |

| Otras Formas |

| Laminación en Caliente |

| Laminación en Frío |

| Forja |

| Fundición |

| Extrusión y Estirado |

| Fabricación Aditiva de Acero |

| Construcción e Infraestructura |

| Transporte |

| Energía |

| Contenedores y Embalaje |

| Eléctrico y Electrónico |

| Maquinaria y Equipo |

| Defensa y Seguridad |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Forma | Placa | |

| Fleje | ||

| Varilla y Barra | ||

| Perfil | ||

| Tubo | ||

| Alambre | ||

| Otras Formas | ||

| Por Proceso | Laminación en Caliente | |

| Laminación en Frío | ||

| Forja | ||

| Fundición | ||

| Extrusión y Estirado | ||

| Fabricación Aditiva de Acero | ||

| Por Industria de Uso Final | Construcción e Infraestructura | |

| Transporte | ||

| Energía | ||

| Contenedores y Embalaje | ||

| Eléctrico y Electrónico | ||

| Maquinaria y Equipo | ||

| Defensa y Seguridad | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda global de productos de acero terminado para 2031?

Se proyecta que el volumen alcanzará 2,47 mil millones de toneladas para 2031, reflejando una CAGR del 5,50% desde los niveles de 2026.

¿Qué región contribuye más al crecimiento del acero terminado?

Asia-Pacífico domina con el 60,88% del volumen de 2025 y se prevé que crezca a una CAGR del 6,12% hasta 2031, impulsado por China, India y el Sudeste Asiático.

¿Qué segmento de acero terminado se expande más rápidamente?

Se prevé que los productos tubulares, respaldados por proyectos de infraestructura energética y usos industriales de precisión, registren una CAGR del 6,24% hasta 2031.

¿Cómo está influyendo la descarbonización en los procesos de fabricación de acero?

La inversión se está desplazando hacia la capacidad de EAF y la reducción directa basada en hidrógeno, mientras que la fabricación aditiva ofrece una fabricación de forma casi neta energéticamente eficiente.

¿Cuáles son los principales riesgos que enfrentan los productores?

La volatilidad en el costo de las materias primas, la incertidumbre en la política comercial y la competencia de sustitutos ligeros como el aluminio y el CFRP representan vientos en contra.

Última actualización de la página el: