Tamaño y Participación del Mercado de Bobinas de Acero Laminado en Frío

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 143.24 Millones de toneladas |

| Volumen del Mercado (2031) | 173.27 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bobinas de Acero Laminado en Frío por Mordor Intelligence

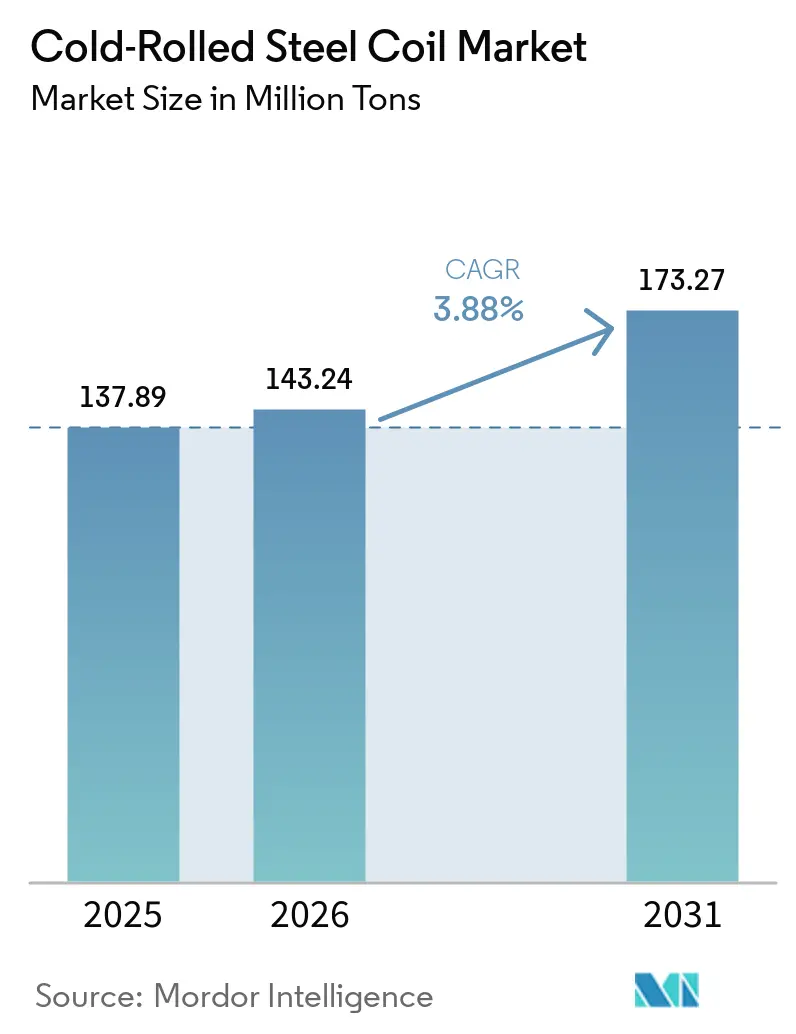

Se espera que el tamaño del Mercado de Bobinas de Acero Laminado en Frío aumente de 137,89 millones de toneladas en 2025 a 143,24 millones de toneladas en 2026 y alcance 173,27 millones de toneladas en 2031, creciendo a una CAGR del 3,88% durante 2026-2031. La electrificación automotriz impulsa el acero de alta resistencia avanzado (AHSS) hacia las carcasas de baterías y las estructuras de impacto, elevando el valor por vehículo incluso cuando la producción unitaria se estabiliza. La construcción de centros de datos en América del Norte y Europa absorbe estructuras de acero conformado en frío más rápido que los edificios comerciales tradicionales, mientras que las viviendas modulares fomentan el uso de bobinas galvanizadas de calibre delgado en zonas sísmicas. Asia-Pacífico concentra el 59,94% del volumen y seguirá superando el crecimiento global a medida que India pone en marcha más de 10.000 millones de USD en nueva capacidad y los fabricantes de automóviles del Sudeste Asiático localizan su abastecimiento. Las primas de 150-200 USD por tonelada del AHSS sobre las bobinas de bajo carbono de uso general incentivan a los laminadores integrados a modernizar sus líneas de recocido y recubrimiento, incluso cuando los productores de hornos de arco eléctrico (EAF) amplían la oferta de productos básicos.

Conclusiones Clave del Informe

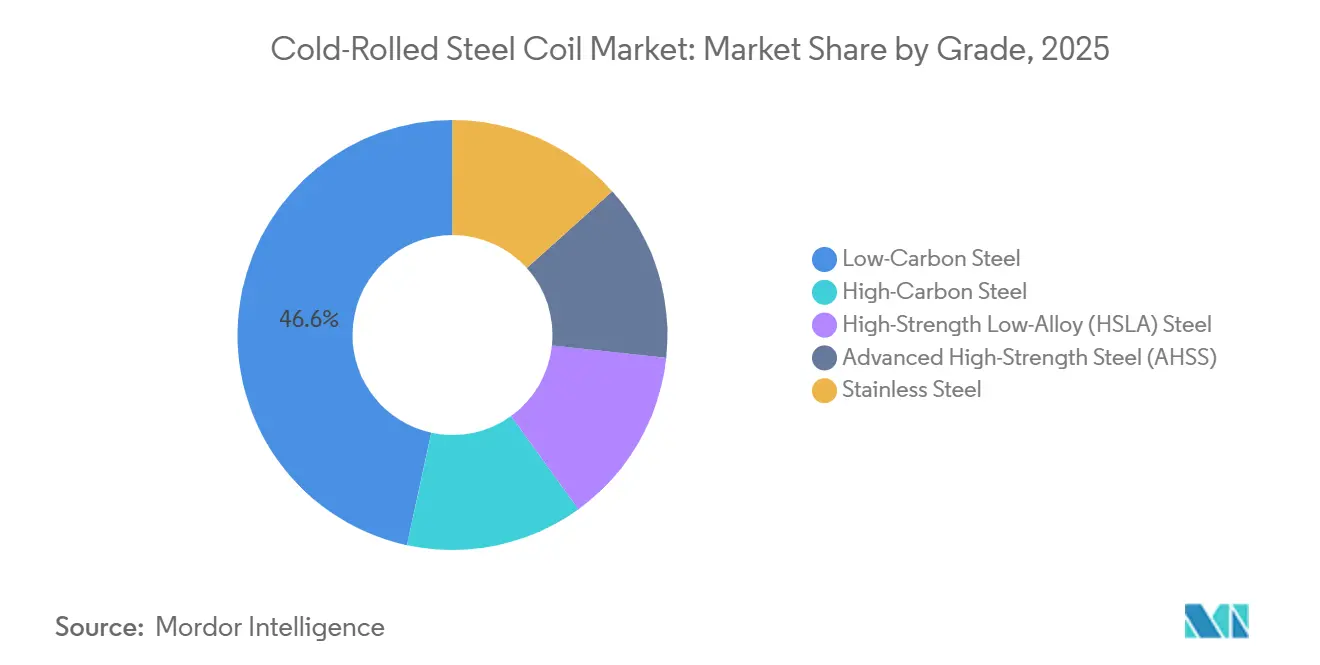

- Por grado, el acero de bajo carbono lideró con el 46,61% de la participación del mercado de bobinas de acero laminado en frío en 2025, mientras que se prevé que el acero de alta resistencia avanzado (AHSS) crezca a una CAGR del 4,55% hasta 2031.

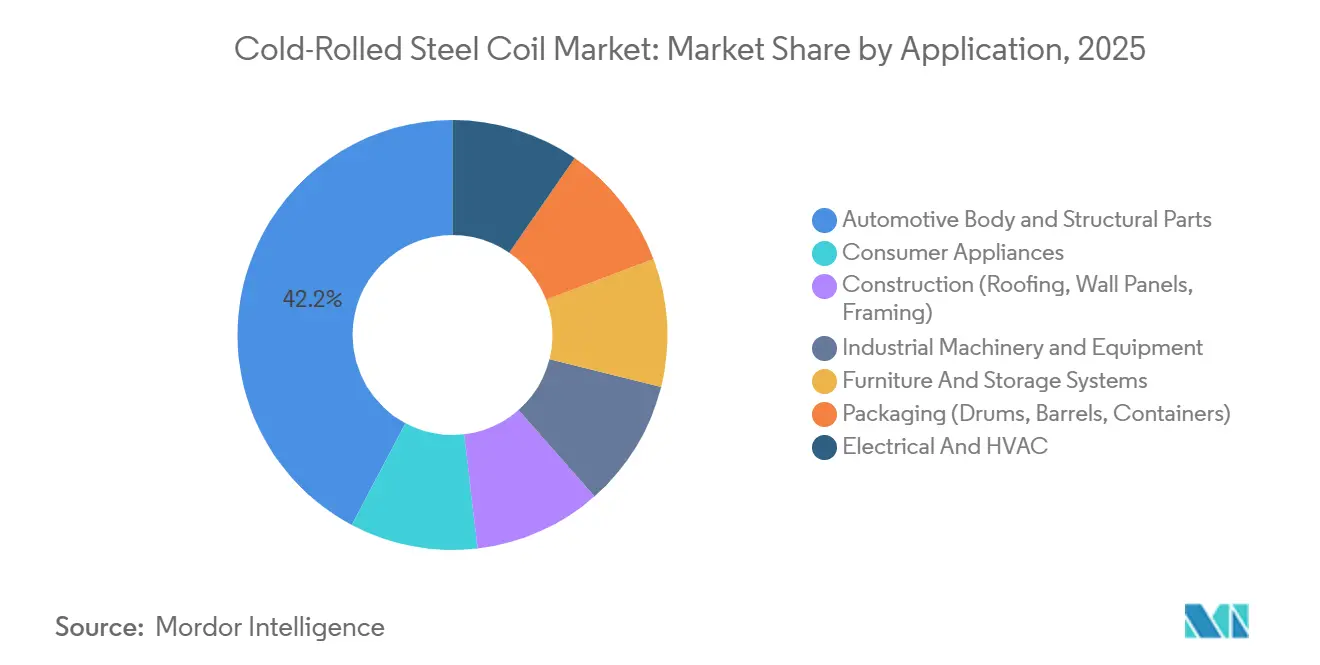

- Por aplicación, la carrocería automotriz y las piezas estructurales representaron el 42,23% del tamaño del mercado de bobinas de acero laminado en frío en 2025, y los electrodomésticos de consumo avanzan a una CAGR del 4,11% hasta 2031.

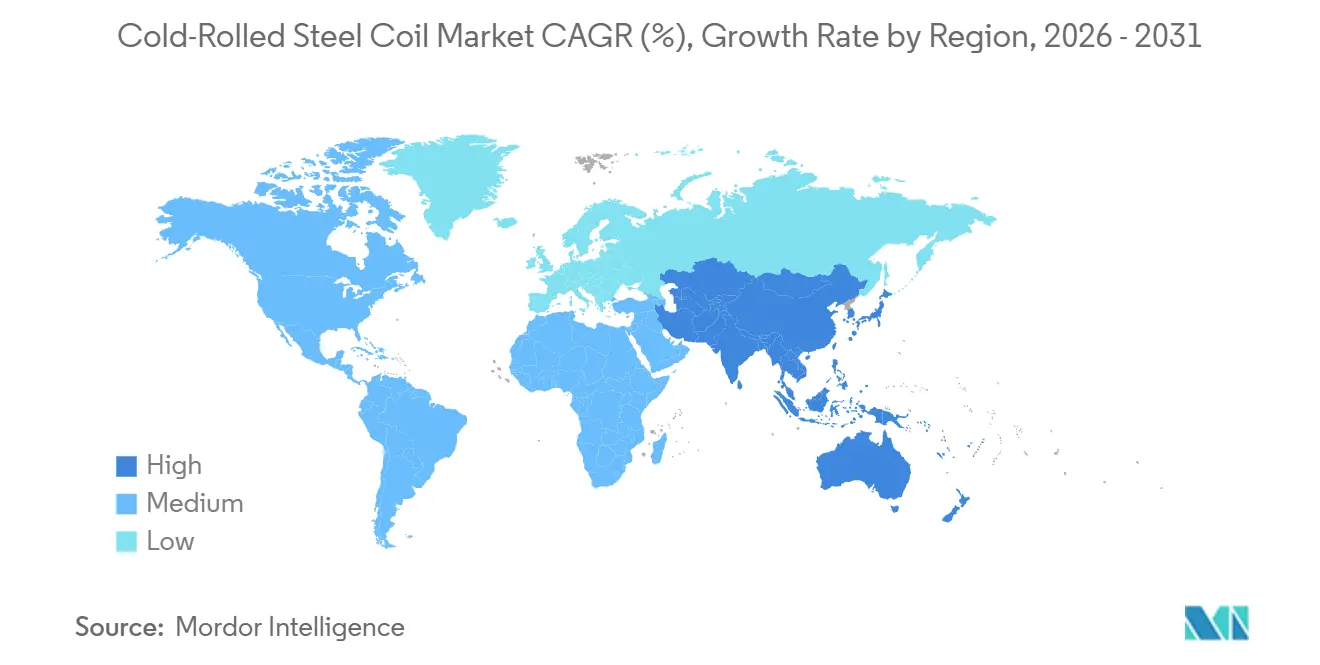

- Por geografía, Asia-Pacífico concentró el 59,94% del tamaño del mercado de bobinas de acero laminado en frío en 2025 y se proyecta que se expanda a una CAGR del 4,36% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bobinas de Acero Laminado en Frío

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de las Industrias Automotriz y de Electrodomésticos | +1.2% | Global, con concentración en APAC (China, India, ASEAN) y América del Norte | Mediano plazo (2-4 años) |

| Uso Creciente en Proyectos de Construcción e Infraestructura | +0.9% | América del Norte, Europa, Oriente Medio del CCG | Mediano plazo (2-4 años) |

| Ventajas de Alta Resistencia y Acabado Superficial sobre el Acero Laminado en Caliente | +0.6% | Global, particularmente en los segmentos automotriz y de electrodomésticos | Largo plazo (≥ 4 años) |

| Expansión Manufacturera en Economías Emergentes | +1.0% | India, Sudeste Asiático (Vietnam, Indonesia, Tailandia), México, Brasil | Largo plazo (≥ 4 años) |

| Estructuras de Acero Conformado en Frío en Construcciones Modulares y de Centros de Datos | +0.5% | América del Norte, Europa, regiones metropolitanas seleccionadas de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de las Industrias Automotriz y de Electrodomésticos

La producción de vehículos eléctricos de batería alcanzó 14 millones de unidades en 2025, y cada plataforma consume entre un 15% y un 20% más de AHSS que su predecesor de combustión interna para compensar la masa de la batería y cumplir los requisitos de impacto[1]WorldAutoSteel, "Aplicaciones de AHSS en Vehículos Eléctricos," worldautosteel.org. SSAB lanzó AHSS optimizado para vehículos eléctricos en 2025 con resistencias a la tracción superiores a 1.500 MPa, lo que permite a los fabricantes de automóviles reducir el espesor del calibre entre un 10% y un 15% manteniendo la integridad estructural. Los fabricantes de refrigeradores y lavadoras en China e India pasaron a bobinas prepintadas de 0,4-0,5 mm desde los tradicionales 0,6-0,7 mm, reduciendo los costos de materiales hasta en un 12% y disminuyendo las penalizaciones por etiqueta energética. Estas dos fuerzas de demanda sostienen el mercado de bobinas de acero laminado en frío incluso donde el ensamblaje de vehículos se estabiliza en economías maduras. Los laminadores con laminación de tolerancia ajustada y recubrimiento avanzado están mejor posicionados para capturar márgenes en expansión, mientras que los productores de productos básicos enfrentan una mayor competencia de importaciones.

Uso Creciente en Proyectos de Construcción e Infraestructura

Los códigos de construcción de América del Norte adoptaron el entramado de acero conformado en frío para aplicaciones de varios pisos y sísmicas en 2024-2025, ampliando la demanda potencial más allá de las viviendas unifamiliares[2]FRAMECAD, "Actualizaciones del Código de Entramado de Acero Conformado en Frío," framecad.com. La construcción de centros de datos solo en Virginia, Texas e Irlanda consumió aproximadamente 1,2 millones de toneladas de bobina en 2025 para entramados, conductos de HVAC y bandejas de cables. Los países del CCG registraron un aumento en el crecimiento de la demanda de acero en 2025, canalizando productos laminados en frío hacia techos de parques solares y revestimientos de plantas desalinizadoras. La construcción modular en Europa y América del Norte añade entre 300.000 y 400.000 toneladas anuales, pero sigue siendo sensible al precio, exponiendo a los proveedores a la sustitución si las primas del acero superan el 20% del costo del entramado. La armonización regulatoria y la escasez de mano de obra continúan favoreciendo las soluciones de acero conformado en frío, apoyando la trayectoria del mercado de bobinas de acero laminado en frío en sectores no automotrices.

Ventajas de Alta Resistencia y Acabado Superficial sobre el Acero Laminado en Caliente

Los paneles exteriores automotrices exigen una rugosidad superficial inferior a 1,5 µm y una variación de espesor dentro de ±0,02 mm, umbrales alcanzables únicamente mediante laminación en frío más laminación de templado. Los fabricantes de electrodomésticos dependen de las capacidades de embutición profunda para tambores de lavadoras y revestimientos de refrigeradores, donde la chapa laminada en caliente se agrieta. Los productores de acero eléctrico laminan en frío los grados de grano orientado para alinear la estructura cristalina, reduciendo las pérdidas en el núcleo del transformador. Cleveland-Cliffs invirtió 195 millones de USD en 2025 para aumentar la capacidad de acero eléctrico de grano orientado (GOES) en 100.000 toneladas, con el objetivo de atender proyectos de modernización de redes eléctricas. Estas ventajas de rendimiento permiten que la bobina laminada en frío obtenga primas del 25%-35% sobre la chapa laminada en caliente, anclando la rentabilidad del mercado de bobinas de acero laminado en frío a pesar de la volatilidad de las materias primas.

Expansión Manufacturera en Economías Emergentes

India añadió 3,5 millones de toneladas de capacidad de laminación en frío en 2024-2025 a través de Tata Steel, JSW Steel y AM/NS India, posicionando a los laminadores nacionales para reemplazar las importaciones hacia Europa y América del Norte. El complejo de 400 millones de USD de Ternium en Pesquería, México, incorporó 1,5 millones de toneladas de suministro de grado automotriz dentro de los límites comerciales del USMCA. Vietnam superó los 8 millones de toneladas de capacidad en 2025, exportando a clientes de construcción y automotrices del Sudeste Asiático a costos entre un 10% y un 15% por debajo de sus pares del Noreste Asiático. Estas expansiones mantienen el mercado de bobinas de acero laminado en frío globalmente equilibrado, pero intensifican las oscilaciones de precios regionales cuando la producción automotriz no alcanza las previsiones o se endurecen las barreras comerciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de Materias Primas (Mineral de Hierro y Chatarra) | -0.8% | Global, con impacto agudo en laminadores sin contratos de mineral a largo plazo | Corto plazo (≤ 2 años) |

| Procesamiento de Alta Intensidad Energética y Regulaciones de Dióxido de Carbono | -0.6% | Europa (CBAM de la UE), China (políticas de doble control), América del Norte (fijación de precios del carbono a nivel estatal) | Mediano plazo (2-4 años) |

| Sustitución por Aluminio y Materiales Compuestos en la Reducción de Peso | -0.4% | Sectores automotriz y aeroespacial adyacentes de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas

El mineral de hierro cotizó entre 90 y 130 USD por tonelada en 2025, mientras que la chatarra estadounidense osciló entre 300 y 450 USD por tonelada, comprimiendo los márgenes entre 200 y 300 puntos básicos para los productores sin recursos propios. Los laminadores integrados como Tata Steel o Cleveland-Cliffs amortiguaron las oscilaciones mediante precios de transferencia internos, mientras que los laminadores independientes enfrentaron exposición al mercado spot. Los operadores de EAF se beneficiaron durante los mínimos de chatarra, pero perdieron ventaja en costos cuando la chatarra superó en 100 USD la paridad con el arrabio. Esta asimetría persistirá hasta 2027, complicando las negociaciones de precios en el mercado de bobinas de acero laminado en frío.

Procesamiento de Alta Intensidad Energética y Regulaciones de Carbono

La laminación en frío más el recocido consume hasta 550 kWh por tonelada, lo que hace que el precio de la electricidad y los gravámenes sobre el carbono sean determinantes para la rentabilidad. El Mecanismo de Ajuste en Frontera por Carbono de la UE añadió entre 50 y 80 EUR (54-87 USD) por tonelada a las importaciones que superan 1,8 toneladas de CO₂ por tonelada de acero a partir de enero de 2026. Los objetivos de doble control de China limitaron la producción en provincias de alta intensidad durante los períodos de máxima demanda en 2025. La firma de acuerdos de compra de energía renovable por parte de los laminadores fija la electricidad entre un 20% y un 30% por encima del precio spot, pero asegura primas de acero verde por parte de los fabricantes de automóviles. Las plantas que retrasen la descarbonización se arriesgan a quedar excluidas de los contratos premium, moderando el crecimiento en el mercado de bobinas de acero laminado en frío.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: El AHSS Gana Participación a Medida que los Fabricantes de Automóviles Buscan Rendimiento en Impactos y Reducción de Peso

El acero de bajo carbono controló el 46,61% del volumen de 2025 en el mercado de bobinas de acero laminado en frío, sin embargo, se prevé que el Acero de Alta Resistencia Avanzado (AHSS) crezca a un 4,55% hasta 2031 a medida que los fabricantes de equipos originales (OEM) reemplazan los grados convencionales para cumplir los objetivos de emisiones promedio de la flota.

La bobina de acero inoxidable laminada en frío sigue siendo un segmento de nicho pero lucrativo, especialmente para equipos alimentarios y procesamiento químico, donde Outokumpu y SSAB suministran variantes de bajo carbono que cumplen las normas de ecodiseño de la UE con incrementos de margen del 40%-60%. Los aceros de alto carbono y HSLA quedan rezagados respecto al crecimiento general a medida que la electrificación reduce el contenido de acero en los trenes de transmisión. Los laminadores que no pueden producir AHSS o acero inoxidable de especialidad se arriesgan a una compresión de márgenes dentro del mercado de bobinas de acero laminado en frío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Sector Automotriz Domina el Volumen, los Electrodomésticos de Consumo Lideran el Crecimiento

La carrocería automotriz y las piezas estructurales utilizaron el 42,23% del tonelaje de 2025, lo que refleja la dependencia histórica del sector en la chapa laminada en frío para la carrocería en blanco y los paneles de cierre. Sin embargo, se proyecta que el tamaño del mercado de bobinas de acero laminado en frío vinculado a los electrodomésticos de consumo crezca a una CAGR del 4,11% durante el período de pronóstico (2026-2031), impulsado por las fábricas de línea blanca de India y China que pasan a calibres más delgados.

La construcción, incluidos techos, paneles de pared y entramados, mantendrá un crecimiento constante pero más lento a medida que el aluminio, el fibrocemento y la madera de ingeniería compiten en entornos costeros y de alta humedad. Las aplicaciones eléctricas y de HVAC disfrutan de vientos de cola estructurales derivados de la modernización de la red eléctrica, con Cleveland-Cliffs aumentando la producción de GOES en 100.000 toneladas para atender la demanda de transformadores. El cambio en la combinación de productos impulsa a los laminadores hacia capacidades de recubrimiento y corte que se adaptan a los sectores de electrodomésticos y eléctrico, diversificando los flujos de ingresos en el mercado de bobinas de acero laminado en frío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 59,94% del volumen de 2025, expandiéndose al 4,36% hasta 2031 gracias a las adiciones de capacidad de India y el Sudeste Asiático y a las exportaciones de electrodomésticos chinos. Solo India puso en marcha 3,5 millones de toneladas de nueva capacidad entre Tata Steel, JSW Steel, AM/NS India y Shyam Metalics durante 2024-2025 para satisfacer la demanda interna y las exportaciones con destino a la UE. Vietnam alcanzó 8 millones de toneladas de capacidad en 2025 con costos de entrega entre un 10% y un 15% por debajo de los laminadores del Noreste Asiático.

El crecimiento del mercado de bobinas de acero laminado en frío en América del Norte está impulsado por inversiones en EAF como el laminador de 3 millones de toneladas de Nucor en Virginia Occidental y el EAF greenfield de 5.800 millones de USD en Estados Unidos anunciado por Hyundai Steel en marzo de 2026. El complejo de 1,5 millones de toneladas de Pesquería en México posiciona al país como un centro regional bajo las normas del USMCA.

Europa enfrenta un crecimiento más lento dado el estancamiento de la producción automotriz y los altos costos energéticos, aunque los incentivos del CBAM están desencadenando la relocalización de capacidad hacia Polonia, España e Italia. El crecimiento de América del Sur está liderado por la recuperación automotriz de Brasil y Argentina, mientras que Oriente Medio y África avanzarán gracias a los proyectos de infraestructura de Arabia Saudita y los Emiratos Árabes Unidos, incluida la expansión de 625 millones de AED de EMSTEEL orientada a compradores de HVAC y construcción del CCG.

Panorama Competitivo

El mercado de bobinas de acero laminado en frío está moderadamente fragmentado. Las mejoras tecnológicas se centran en el control de calibre habilitado por inteligencia artificial (IA), el recocido con hidrógeno para reducir drásticamente la intensidad de carbono y el recubrimiento en línea para acortar los tiempos de ciclo. Los productores que alcanzan tolerancias de espesor más ajustadas que ±0,015 mm y una rugosidad superficial inferior a 1,2 µm aseguran contratos automotrices, mientras que los rezagados compiten por precio en los sectores de construcción y embalaje.

Líderes de la Industria de Bobinas de Acero Laminado en Frío

ArcelorMittal

Nippon Steel Corporation

POSCO

Tata Steel

China Baowu Steel Group Corporation Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Nippon Steel adquirió U.S. Steel por 14.900 millones de USD, fortaleciendo sus capacidades de producción y su posición en el mercado en el segmento de bobinas de acero laminado en frío de América del Norte. La adquisición estableció a Nippon Steel como un actor significativo en el mercado global del acero.

- Noviembre de 2024: JSW Steel y POSCO invirtieron 7.730 millones de USD en una nueva planta siderúrgica en Odisha, India, para aumentar la producción de bobinas de acero laminado en caliente y en frío. La capacidad inicial de la planta de 5 millones de toneladas por año se expandirá a 18 millones de toneladas en tres años. La inversión responde a la creciente demanda de acero de India, impulsada por el crecimiento económico y el desarrollo de infraestructura.

Alcance del Informe Global del Mercado de Bobinas de Acero Laminado en Frío

La bobina de acero laminado en frío es un material de alta precisión y acabado superficial superior producido mediante el procesamiento de bobinas laminadas en caliente a temperatura ambiente, lo que aumenta la resistencia y la dureza. Generalmente presenta tolerancias dimensionales más ajustadas, mayor planitud y un acabado pulido apto para el chapado, esencial para la fabricación automotriz, de electrodomésticos y de muebles.

El mercado de bobinas de acero laminado en frío está segmentado por grado, aplicación y geografía. Por grado, el mercado está segmentado en acero de bajo carbono, acero de alto carbono, acero de alta resistencia y baja aleación (HSLA), acero de alta resistencia avanzado (AHSS) y acero inoxidable. Por aplicación, el mercado está segmentado en carrocería automotriz y piezas estructurales, electrodomésticos de consumo, construcción (techos, paneles de pared y entramados), maquinaria y equipos industriales, muebles y sistemas de almacenamiento, embalaje (tambores, barriles y contenedores) y eléctrico y HVAC. El informe también cubre el tamaño del mercado y los pronósticos de bobinas de acero laminado en frío en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de volumen (toneladas).

| Acero de Bajo Carbono |

| Acero de Alto Carbono |

| Acero de Alta Resistencia y Baja Aleación (HSLA) |

| Acero de Alta Resistencia Avanzado (AHSS) |

| Acero Inoxidable |

| Carrocería Automotriz y Piezas Estructurales |

| Electrodomésticos de Consumo |

| Construcción (Techos, Paneles de Pared, Entramados) |

| Maquinaria y Equipos Industriales |

| Muebles y Sistemas de Almacenamiento |

| Embalaje (Tambores, Barriles, Contenedores) |

| Eléctrico y HVAC |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | Acero de Bajo Carbono | |

| Acero de Alto Carbono | ||

| Acero de Alta Resistencia y Baja Aleación (HSLA) | ||

| Acero de Alta Resistencia Avanzado (AHSS) | ||

| Acero Inoxidable | ||

| Por Aplicación | Carrocería Automotriz y Piezas Estructurales | |

| Electrodomésticos de Consumo | ||

| Construcción (Techos, Paneles de Pared, Entramados) | ||

| Maquinaria y Equipos Industriales | ||

| Muebles y Sistemas de Almacenamiento | ||

| Embalaje (Tambores, Barriles, Contenedores) | ||

| Eléctrico y HVAC | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de bobinas de acero laminado en frío en 2025 y a qué velocidad está creciendo?

Se espera que el tamaño del Mercado de Bobinas de Acero Laminado en Frío aumente de 137,89 millones de toneladas en 2025 a 143,24 millones de toneladas en 2026 y alcance 173,27 millones de toneladas en 2031, creciendo a una CAGR del 3,88% durante 2026-2031.

¿Qué región lidera la demanda global?

Asia-Pacífico concentró el 59,94% del volumen de 2025 y seguirá expandiéndose más rápidamente gracias a las adiciones de capacidad en India y el Sudeste Asiático.

¿Por qué el AHSS está ganando participación en el consumo de bobinas?

Los fabricantes de automóviles adoptan el AHSS para reducir el peso de los vehículos mientras cumplen los estándares de impacto, impulsando una CAGR del 4,55% para el período de pronóstico (2026-2031) del AHSS hasta 2031.

¿Qué inversiones están transformando el suministro en América del Norte?

El nuevo laminador de chapa de Nucor en Virginia Occidental y la planta EAF greenfield de 5.800 millones de USD en Estados Unidos planificada por Hyundai Steel añadirán 4,5 millones de toneladas de capacidad de grado automotriz para 2030.

Última actualización de la página el: