Tamaño y Participación del Mercado de Acero Galvanizado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 118.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 157.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acero Galvanizado por Mordor Intelligence

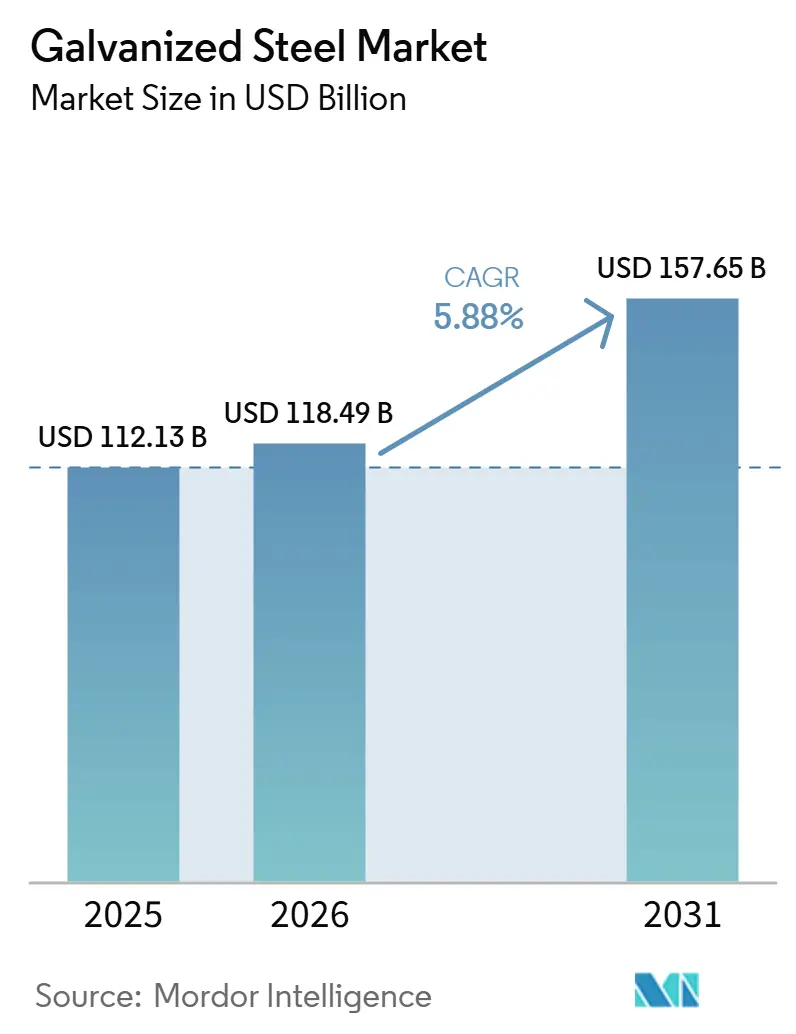

Se proyecta que el tamaño del Mercado de Acero Galvanizado se expanda desde USD 112,13 mil millones en 2025 y USD 118,49 mil millones en 2026 hasta USD 157,65 mil millones en 2031, registrando una CAGR del 5,88% entre 2026 y 2031. La creciente demanda de materiales resistentes a la corrosión en construcción, electrificación automotriz y estructuras de energía renovable está impulsando un crecimiento constante del volumen a pesar de las fluctuaciones en los costos de insumos. Las regulaciones más estrictas sobre ajuste en frontera de carbono en Europa y América del Norte están acelerando la transición hacia cadenas de suministro de hornos de arco eléctrico de bajas emisiones. Adicionalmente, los controles de calidad basados en inteligencia artificial están mejorando la consistencia del recubrimiento y minimizando el desperdicio, proporcionando ventajas competitivas. Los productos con recubrimiento de aleación, como los grados de zinc-magnesio-aluminio, están ganando tracción en aplicaciones premium de techado y energía solar, mientras que los sustratos galvanizados por inmersión en caliente continúan dominando la construcción convencional. A nivel regional, Asia-Pacífico sigue siendo el mayor centro de producción, mientras que Oriente Medio y África experimentan el crecimiento más rápido debido a importantes adiciones de capacidad en nuevas instalaciones y grandes carteras de proyectos.

Conclusiones Clave del Informe

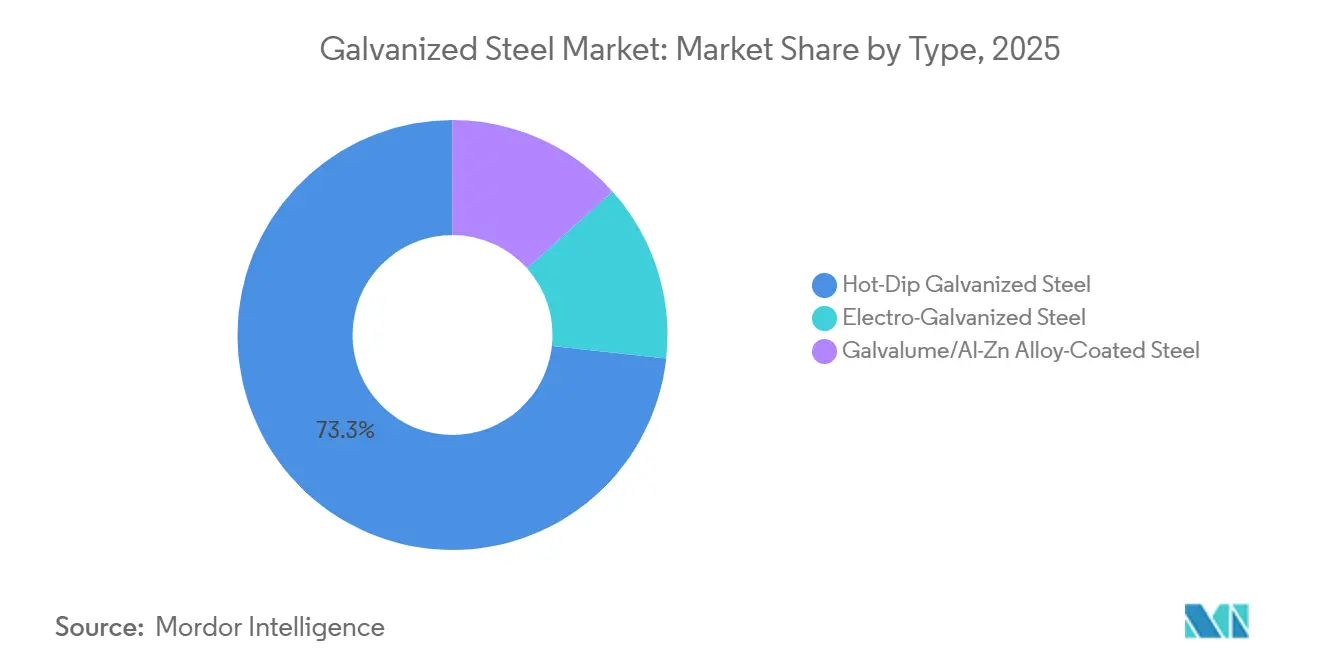

- Por tipo, el acero galvanizado por inmersión en caliente lideró con el 73,26% de la participación del mercado de acero galvanizado en 2025, mientras que se proyecta que el acero electrogalvanizado registre la CAGR más alta del 6,21% hasta 2031.

- Por forma, las bobinas y chapas capturaron el 46,50% de la participación del mercado de acero galvanizado en 2025, mientras que se prevé que las tuberías y tubos se expandan a una CAGR del 6,30% hasta 2031.

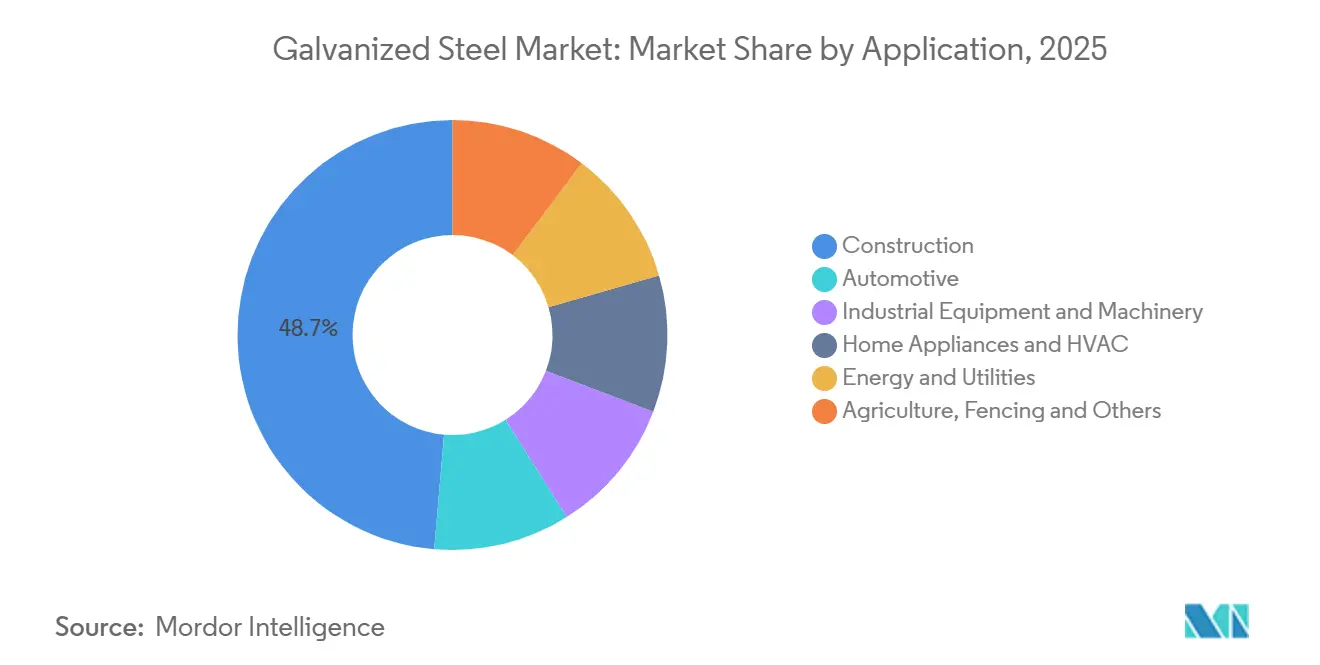

- Por aplicación, la construcción representó el 48,65% de la participación del mercado de acero galvanizado en 2025, aunque energía y servicios públicos avanza a la CAGR más rápida del 6,12% hasta 2031.

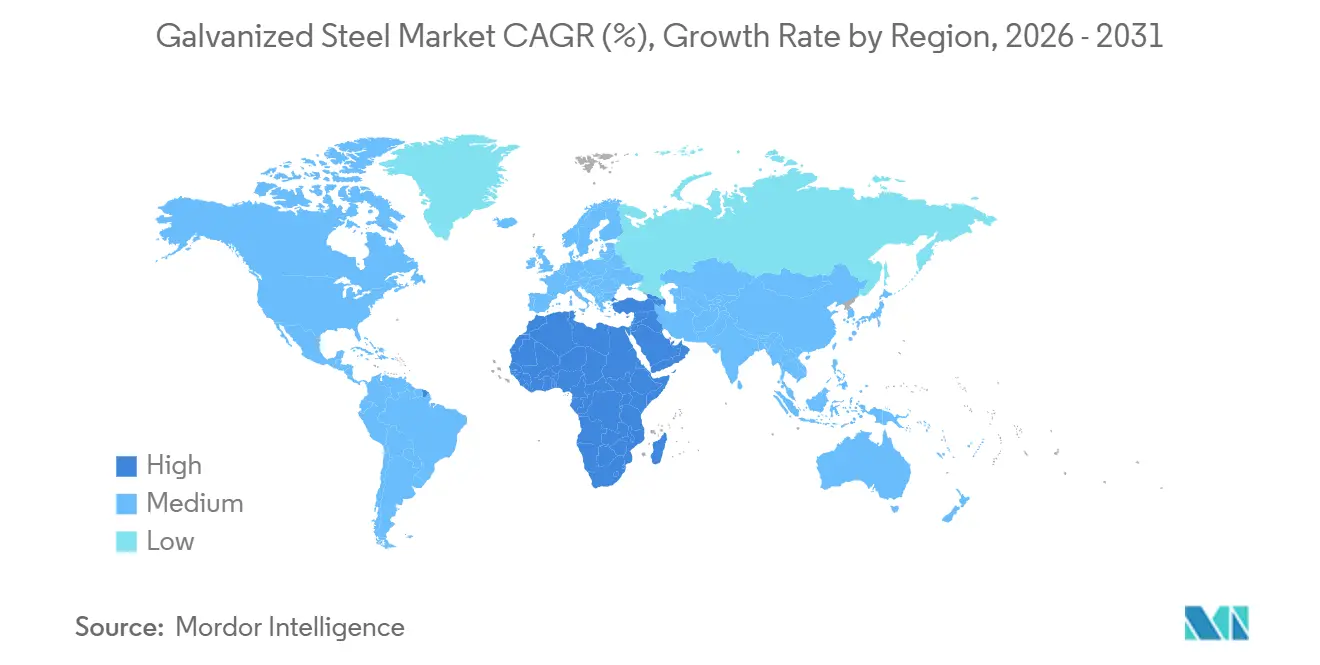

- Por geografía, Asia-Pacífico mantuvo el 55,18% de la participación del mercado de acero galvanizado en 2025, mientras que se proyecta que Oriente Medio y África crezcan a una CAGR del 6,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Acero Galvanizado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de construcción e infraestructura | +1.8% | Global, con picos en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Requisitos de resistencia a la corrosión en el sector automotriz | +1.2% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estructuras de energía renovable (marcos solares, torres eólicas) | +0.9% | Global, liderado por América del Norte, Europa y China | Largo plazo (≥ 4 años) |

| Adopción de módulos ligeros en viviendas prefabricadas y modulares | +0.6% | América del Norte, Europa, centros urbanos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Sistemas de control de calidad de recubrimiento con mantenimiento predictivo basado en inteligencia artificial | +0.4% | Global, adopción temprana en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Construcción e Infraestructura

Los grandes corredores de transporte y los desarrollos de uso mixto en el marco de la Visión 2030 de Arabia Saudita y las estrategias de diversificación de los Emiratos Árabes Unidos están impulsando una mayor demanda de acero recubierto, como lo evidencian la planta de USD 240 millones de SeAH GSI en Arabia Saudita y la expansión de AED 625 millones de EMSTEEL en los Emiratos Árabes Unidos. El puente flotante del Canal de Suez de Egipto utilizó más de 8.000 toneladas de secciones galvanizadas por inmersión en caliente en 2025, demostrando la idoneidad del material para entornos marinos. Los programas de desarrollo de autopistas y metro de India están impulsando la demanda interna, mientras que la Iniciativa de la Franja y la Ruta de China está exportando bobinas y chapas al Sudeste Asiático y África. Las economías de ingresos medios continúan prefiriendo vigas y techados galvanizados por su durabilidad, y se espera que los presupuestos de estímulo gubernamental en 2026 aseguren carteras de proyectos plurianuales. Estos factores apoyan colectivamente un crecimiento sostenido en el mercado de acero galvanizado.

Requisitos de Resistencia a la Corrosión en el Sector Automotriz

Las garantías de doce años contra la corrosión, ahora estándar en América del Norte y Europa, exigen pesos de recubrimiento de zinc de 60 g/m² o más en los componentes de carrocería en blanco. Innovaciones como el alojamiento de batería selectrify de Thyssenkrupp, que ofrece una reducción del 40% en costos y del 30% en emisiones de CO₂ en comparación con el aluminio, están ganando popularidad en las plataformas de vehículos eléctricos (EV). Schneider Electric introdujo carcasas electrogalvanizadas para cargadores exteriores en 2025, diseñadas para entornos industriales. La producción de vehículos eléctricos en Tailandia aumentó un 20% en 2025, impulsando la demanda de chapas electrogalvanizadas en las cadenas de suministro del Sudeste Asiático. Los grados galvanizados de alta resistencia también se están utilizando para compensar el peso de las baterías sin comprometer la seguridad en caso de colisión, reforzando las perspectivas del mercado de acero galvanizado en el sector automotriz.

Estructuras de Energía Renovable (Marcos Solares, Torres Eólicas)

Los postes y torres de celosía galvanizados por inmersión en caliente, con una vida útil de hasta 25 años, son fundamentales para los parques solares y eólicos marinos a escala de servicios públicos. Estas estructuras se alinean con iniciativas de financiamiento como el programa de Asociaciones para la Resiliencia e Innovación de la Red Eléctrica del Departamento de Energía de los Estados Unidos. En 2025, los laminadores chinos asignaron 990 kilotones de nueva capacidad, en parte para aplicaciones domésticas de torres eólicas y marcos solares. Los recubrimientos Galvalume, que superan al zinc puro hasta cinco veces en pruebas de niebla salina, tienen una prima del 15% en proyectos en desiertos y zonas costeras. Los desarrolladores europeos están especificando recubrimientos de ≥ 85 micrones para aplicaciones marinas, impulsando la demanda de baños de galvanización más gruesos. Estas tendencias están ampliando el papel del mercado de acero galvanizado en la transición energética.

Adopción de Módulos Ligeros en Viviendas Modulares

Los marcos galvanizados prefabricados reducen la mano de obra en obra hasta en un 50% al tiempo que cumplen con los requisitos de resistencia al fuego de 60 minutos en áreas urbanas densas. La escasez de mano de obra en América del Norte y Europa está aumentando el atractivo de las unidades construidas en fábrica, y los incentivos fiscales vinculados a las certificaciones LEED o BREEAM favorecen el acero reciclable. En China, las políticas que promueven la construcción industrializada están impulsando la demanda de bobinas galvanizadas utilizadas en cassettes de paredes y pisos, con empresas como Shougang Group liderando el suministro. La relación resistencia-peso del acero galvanizado permite la construcción modular de varios pisos sin necesidad de cimentaciones profundas, lo que lo hace ventajoso para parcelas urbanas de alto costo. Esta creciente adopción está contribuyendo al crecimiento incremental en el mercado de acero galvanizado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de zinc y acero | -0.7% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Recubrimientos metálicos alternativos (Al-Zn, Zn-Mg-Al) | -0.4% | América del Norte, Europa, segmentos premium en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aranceles de ajuste en frontera de carbono sobre plantas de alta emisión | -0.5% | Europa, con efectos secundarios en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Zinc y Acero

En el primer trimestre de 2026, los precios del zinc promediaron entre USD 3.280 y USD 3.650 por tonelada, lo que representa un aumento del 12% al 18% en comparación con el año anterior. Este incremento redujo los márgenes de los galvanizadores entre 200 y 300 puntos básicos. Los precios de la bobina laminada en caliente en Europa alcanzaron EUR 713,57 por tonelada en marzo de 2026, impulsados por la inflación de los costos energéticos y regulaciones de cuotas más estrictas. Los plazos de entrega de tuberías se extendieron a 35 días a medida que los laminadores priorizaron las chapas automotrices de mayor margen. Los galvanizadores más pequeños sin capacidades de cobertura están abandonando los segmentos de bajo margen, como los productos de cercado. Si bien las cláusulas de precio proporcionan cierta mitigación del riesgo, la volatilidad continúa desafiando al mercado de acero galvanizado.

Aranceles de Ajuste en Frontera de Carbono sobre Plantas de Alta Emisión

El Mecanismo de Ajuste en Frontera de Carbono de la Unión Europea, vigente desde enero de 2026, impone aranceles de aproximadamente EUR 144 (USD 159) por tonelada sobre las importaciones de planchones chinos a los precios actuales del Sistema de Comercio de Emisiones, reduciendo su ventaja de costo[1]Comisión Europea, "Mecanismo de Ajuste en Frontera de Carbono," europa.eu. Las bobinas indias e indonesias enfrentan aranceles aún más altos, lo que lleva a los compradores a orientarse hacia los productores de hornos de arco eléctrico. Las reducciones de cuotas y un arancel del 50% sobre las cuotas excedidas están reforzando las tendencias de relocalización, mientras que los retrasos en la acreditación están obligando a muchos importadores a aceptar valores de emisión predeterminados, aumentando sus pasivos. Esta política está acelerando las inversiones en hornos de baja emisión de carbono, como el horno de arco eléctrico de EUR 1.300 millones de ArcelorMittal en Dunkerque. Sin embargo, los costos de cumplimiento están añadiendo presión a ciertos segmentos del mercado de acero galvanizado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Acero Electrogalvanizado Gana Tracción en el Sector Automotriz

Se anticipa que los grados de acero electrogalvanizado crecerán a una CAGR del 6,21% hasta 2031, superando la tasa de crecimiento promedio del mercado de acero galvanizado. Este crecimiento se atribuye a la demanda de los fabricantes de automóviles de recubrimientos más delgados y lisos para paneles expuestos y alojamientos de baterías. En 2025, el acero galvanizado por inmersión en caliente capturó el 73,26% de la participación del mercado de acero galvanizado debido a su rentabilidad y recubrimientos más gruesos, que son adecuados para aplicaciones de construcción. El mercado de chapas electrogalvanizadas está respaldado por las carcasas de cargadores exteriores de Schneider Electric y la creciente producción de vehículos eléctricos (EV) en el Sudeste Asiático. Los recubrimientos de aleación de aluminio-zinc están ganando tracción en aplicaciones premium como techados solares y marinos, impulsados por el lanzamiento del producto Optigal de ArcelorMittal. En conjunto, los segmentos de aleación y electrogalvanizado están contribuyendo a una industria de acero galvanizado más diversificada.

El acero electrogalvanizado es preferido por su soldabilidad y adherencia de pintura, lo que impulsa su demanda en electrodomésticos que requieren grados DX51D a S220GD con recubrimientos de zinc de 40-100 g/m². Los fabricantes de electrodomésticos valoran su equilibrio entre formabilidad y resistencia a la corrosión, particularmente en regiones húmedas. La galvanización por inmersión en caliente sigue siendo el estándar para vigas y techados, donde los recubrimientos de 80-120 g/m² proporcionan soluciones rentables. Si bien la adopción de Galvalume está aumentando en América del Norte y Europa, sigue siendo más lenta en India y el Sudeste Asiático. En consecuencia, el mercado de acero galvanizado está experimentando un crecimiento simultáneo en recubrimientos de precisión de alto valor y recubrimientos tradicionales de alto volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Las Tuberías y Tubos Aumentan por la Infraestructura Energética

Se proyecta que las tuberías y tubos crecerán a una CAGR del 6,30% hasta 2031, impulsados por proyectos de resiliencia de la red en los Estados Unidos e India, como el pedido de 480 postes galvanizados de Fayetteville PWC. Se espera que el tamaño del mercado de tuberías de acero galvanizado aumente a medida que la planta de 150.000 toneladas por año de SeAH GSI en Arabia Saudita apoye los proyectos de tuberías de la Visión 2030. Las bobinas y chapas representaron el 46,50% de los ingresos de 2025, sirviendo a aplicaciones como revestimientos y carcasas de electrodomésticos. Los alambres y varillas atienden el cercado agrícola y los cables de alta tensión, respaldados por avances en la tecnología de galvanización en línea.

Se espera que los plazos de entrega de tuberías se extiendan a 35 días a principios de 2026, lo que indica restricciones de suministro. El aumento de los costos del zinc está comprimiendo los márgenes, empujando a los productores más pequeños fuera del mercado de postes de productos básicos. Las líneas de galvanización continua para chapas, que operan a 150-200 m/min, ofrecen ventajas de costo sobre las líneas por lotes para tubos. De manera similar, la galvanización de alambre en línea reduce los costos de manipulación, mejorando la competitividad en los programas de electrificación rural. Estos factores contribuyen a las dinámicas tendencias en los factores de forma dentro del mercado de acero galvanizado.

Por Aplicación: Energía y Servicios Públicos Supera a la Construcción

Se prevé que el segmento de energía y servicios públicos crezca a la tasa más rápida de una CAGR del 6,12% hasta 2031, respaldado por el financiamiento del Departamento de Energía (DOE) de los Estados Unidos para torres de transmisión galvanizadas y proyectos eólicos marinos que requieren recubrimientos de ≥ 85 micrones. A pesar de esto, la construcción siguió siendo el segmento más grande en 2025, representando el 48,65% de las ventas, impulsada por la demanda de techados y vigas. Las aplicaciones de soportes solares y torres eólicas favorecen cada vez más el Galvalume por su durabilidad de 25 años bajo condiciones de niebla salina. Se espera que las actualizaciones de la red vinculadas a los objetivos de electrificación expandan aún más el mercado de acero galvanizado.

En el sector automotriz, la demanda está aumentando debido a las garantías extendidas contra la corrosión, como se observa en el aumento del 20% en la producción de vehículos eléctricos en Tailandia y los alojamientos de baterías rentables de Thyssenkrupp. Las aplicaciones de equipos industriales incluyen estructuras de transportadores galvanizados y carcasas resistentes a productos químicos, mientras que los fabricantes de electrodomésticos prefieren el acero electrogalvanizado para refrigeradores y unidades de HVAC. El cercado y las mallas agrícolas proporcionan una demanda constante, aunque cíclica, en los mercados emergentes. En conjunto, estas aplicaciones sostienen un crecimiento de base amplia en el mercado de acero galvanizado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 55,18% de los ingresos de 2025, impulsado por la adición de capacidad de 990 kilotones de China y otros 800 kilotones planificados para 2026. Los principales productores como China Baowu y HBIS suministran aproximadamente el 70% de la bobina recubierta global, beneficiándose de economías de escala. La nueva línea Zn-Mg-Al de Shougang apoya proyectos de infraestructura costera al tiempo que utiliza más del 50% de chatarra, alineándose con los estándares de emisiones de la Unión Europea. Las expansiones de metro y autopistas de India impulsaron el mercado local de acero galvanizado en 2024-2025, mientras que el Sudeste Asiático registró un mayor consumo debido a la demanda de 1,5 millones de toneladas de Vietnam y el plan de infraestructura de USD 50.000 millones de Indonesia. Las reducciones arancelarias del RCEP mejoran aún más el comercio intrarregional.

Se espera que Oriente Medio y África crezcan a la tasa más rápida de una CAGR del 6,19% hasta 2031, impulsados por megaproyectos en Arabia Saudita y los Emiratos Árabes Unidos. Inversiones como la planta de tuberías de USD 240 millones de SeAH GSI y la expansión de 200.000 toneladas por año de EMSTEEL en los Emiratos Árabes Unidos apoyan el suministro localizado. La inversión de SAR 78,5 millones de East Pipes Integrated en líneas de recubrimiento y el proyecto del puente del canal de Egipto destacan la demanda de grados para uso marino. A pesar de la inflación energética en Sudáfrica, los pedidos de torres y cercados proporcionan estabilidad, contribuyendo a la creciente participación de mercado de la región.

América del Norte está añadiendo más de 6 millones de toneladas cortas de nueva capacidad, liderada por las líneas de Nucor en Virginia Occidental y el inicio de operaciones de California Steel en 2027. La planta de acero eléctrico de USD 1.200 millones de ArcelorMittal en Alabama y la línea de galvanización de 1 millón de toneladas Big River 2 de U.S. Steel reflejan los esfuerzos de relocalización respaldados por las políticas de Compra en América. Las propuestas de hornos de arco eléctrico de Canadá en Hamilton tienen como objetivo reducir las emisiones de CO₂ en un 60% en siete años. Estos desarrollos diversifican el suministro y abordan los riesgos de ajuste en frontera de carbono, fortaleciendo el mercado de acero galvanizado de la región.

Europa enfrenta precios de carbono de EUR 80-85 por tonelada y una participación récord de importaciones del 29% a finales de 2025. ArcelorMittal está respondiendo con un horno de arco eléctrico de EUR 1.300 millones en Dunkerque que producirá acero de bajo contenido de CO₂ para 2029 y una actualización Optigal de PLN 40 millones en Cracovia. Las reducciones de cuotas y los aranceles del 50% sobre las cuotas excedidas limitan el acceso a las importaciones, mientras que EUROFER prevé una recuperación del consumo del 2,4% en 2025. Estas medidas tienen como objetivo proteger la dinámica del mercado local.

América del Sur sigue siendo un mercado más pequeño, liderado por Brasil, donde Gerdau está actualizando líneas para chapas de electrodomésticos. La volatilidad económica en Argentina limita las importaciones, empujando a los compradores hacia los laminadores nacionales. Muchos productores dependen de galvanizadores por lotes para atender los techados de construcción y la maquinaria agrícola. El crecimiento a largo plazo depende de la estabilización económica y las inversiones en infraestructura, pero las condiciones actuales mantienen el mercado fragmentado.

Panorama Competitivo

El mercado global de acero galvanizado muestra una concentración moderada. Los principales actores incluyen China Baowu, ArcelorMittal, POSCO, Nippon Steel y Tata Steel. La diferenciación depende cada vez más de la intensidad de carbono, como se observa en el horno de arco eléctrico de Dunkerque de ArcelorMittal, que apunta a un tercio de las emisiones de CO₂ de los altos hornos tradicionales. Las carcasas de cargadores de vehículos eléctricos electrogalvanizadas de Schneider Electric y los alojamientos de baterías de Thyssenkrupp destacan los nichos de alto margen. Los nuevos participantes como PT Tata Metal Lestari de Indonesia y Hoa Sen de Vietnam están aprovechando los beneficios arancelarios del RCEP para ampliar sus ofertas de recubrimientos de aleación.

Los avances tecnológicos están dando forma a la industria. El control del peso del recubrimiento basado en inteligencia artificial de POSCO reduce el uso de zinc en un 5%[2]POSCO, "Caso de Estudio de Control de Recubrimiento con Inteligencia Artificial," posco.com, mientras que el mantenimiento predictivo de SSAB reduce los rechazos en un 18%. La empresa conjunta de USD 7.700 millones en Odisha entre JSW y POSCO asegura una capacidad integrada de 6 millones de toneladas por año con galvanización aguas abajo. La integración vertical en suministros de zinc cautivos o estrategias de cobertura ayuda a mitigar el impacto de las fluctuaciones en los precios del zinc esperadas en 2026. Las certificaciones como ISO 14001 y las Declaraciones Ambientales de Producto (DAP) proporcionan a los laminadores conformes acceso preferencial a los contratos automotrices, influyendo en la dinámica futura del mercado.

Los actores regionales están realizando inversiones significativas. La instalación de Nucor en Virginia Occidental producirá 1 millón de toneladas cortas de bobina de grado automotriz a finales de 2026. Big River 2 de U.S. Steel y las expansiones Heartland de Steel Dynamics añaden capacidad diversificada. En la ASEAN, el complejo de USD 3.500 millones de POSCO-Krakatau y la línea de aleación de 250.000 toneladas por año de Tata Metal están apuntando a la creciente demanda en aplicaciones de construcción y solar. Estos desarrollos reflejan una industria de acero galvanizado en evolución pero moderadamente concentrada.

Líderes de la Industria del Acero Galvanizado

ArcelorMittal

NIPPON STEEL CORPORATION

Tata Steel

POSCO

China Baowu Steel Group Corp., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Tata Steel inauguró una nueva Línea de Galvanización Continua (CGL-1) en su planta de Kalinganagar en Odisha. La instalación, diseñada para producir Acero de Alta Resistencia Avanzada (AHSS) para las industrias automotriz y de electrodomésticos, formó parte de la expansión de la Fase II, que aumentó la capacidad total de Kalinganagar de 3 MTPA a 8 MTPA.

- Julio de 2025: Jindal Steel & Power puso en marcha su primera Línea de Galvanización Continua (CGL 1) en el Complejo Siderúrgico Integrado de Angul en Odisha. Este desarrollo mejoró la capacidad de la empresa para producir productos galvanizados y galvalume de valor agregado para las industrias automotriz, de infraestructura, electrodomésticos y construcción.

Alcance del Informe Global del Mercado de Acero Galvanizado

El acero galvanizado es acero al carbono recubierto con una capa protectora de zinc para prevenir la oxidación y la corrosión. El proceso de galvanización forma un enlace metalúrgico entre el zinc y el acero, creando una barrera duradera que puede durar entre 50 y 100 años en entornos moderados.

El mercado de acero galvanizado está segmentado por tipo, forma, aplicación y geografía. Por tipo, el mercado está segmentado en acero galvanizado por inmersión en caliente, acero electrogalvanizado y acero recubierto con aleación Galvalume/Al-Zn. Por forma, el mercado está segmentado en bobinas y chapas, tuberías y tubos, y alambres y varillas. Por aplicación, el mercado está segmentado en construcción, automotriz, equipos y maquinaria industrial, electrodomésticos y HVAC, energía y servicios públicos, y agricultura, cercado y otros. El informe también cubre el tamaño del mercado y los pronósticos para el acero galvanizado en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Acero Galvanizado por Inmersión en Caliente |

| Acero Electrogalvanizado |

| Acero Recubierto con Aleación Galvalume/Al-Zn |

| Bobinas y Chapas |

| Tuberías y Tubos |

| Alambres y Varillas |

| Construcción |

| Automotriz |

| Equipos y Maquinaria Industrial |

| Electrodomésticos y HVAC |

| Energía y Servicios Públicos |

| Agricultura, Cercado y Otros |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Acero Galvanizado por Inmersión en Caliente | |

| Acero Electrogalvanizado | ||

| Acero Recubierto con Aleación Galvalume/Al-Zn | ||

| Por Forma | Bobinas y Chapas | |

| Tuberías y Tubos | ||

| Alambres y Varillas | ||

| Por Aplicación | Construcción | |

| Automotriz | ||

| Equipos y Maquinaria Industrial | ||

| Electrodomésticos y HVAC | ||

| Energía y Servicios Públicos | ||

| Agricultura, Cercado y Otros | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de acero galvanizado?

El mercado de acero galvanizado se sitúa en USD 118,49 mil millones en 2026 y se prevé que alcance USD 157,65 mil millones en 2031.

¿Qué tipo se está expandiendo más rápido hasta 2031?

El acero electrogalvanizado lidera con una CAGR del 6,21% hasta 2031 gracias a la creciente demanda automotriz y de electrodomésticos.

¿Por qué están creciendo las tuberías y tubos hasta 2031?

Los proyectos de resiliencia de la red e infraestructura hídrica están impulsando una CAGR del 6,30% hasta 2031 para las tuberías y tubos de acero galvanizado.

¿Qué región muestra el mayor crecimiento hasta 2031?

Se proyecta que Oriente Medio y África crezcan a una CAGR del 6,19% hasta 2031 sobre la base del gasto en megaproyectos.

Última actualización de la página el: