Tamaño y Participación del Mercado de Acero Rápido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

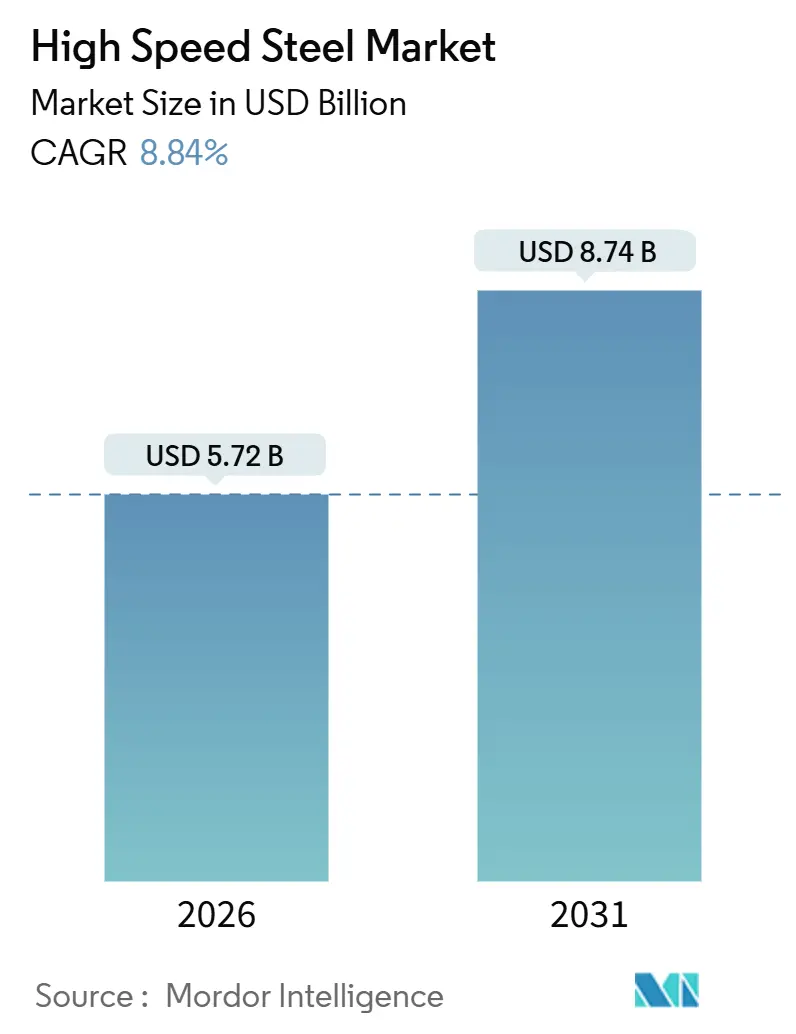

| Tamaño del Mercado (2026) | 5.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acero Rápido por Mordor Intelligence

El tamaño del Mercado de Acero Rápido se estima en 5.720 millones de USD en 2026, y se espera que alcance los 8.740 millones de USD en 2031, a una CAGR del 8,84% durante el período de previsión (2026-2031). La sólida contratación vinculada al mecanizado de componentes para vehículos eléctricos, la sostenida producción de motores aeroespaciales y la rápida expansión de la automatización de la Industria 4.0 continúan amplificando las tasas de consumo de herramientas. Los fabricantes prefieren las composiciones ricas en molibdeno porque conservan la dureza en caliente por encima de los 600 °C, al tiempo que evitan las fluctuaciones de precio asociadas al tungsteno, lo que ayuda al mercado de acero rápido a mantener una ventaja de relación coste-rendimiento en operaciones de velocidad media. La creciente demanda de grados de metalurgia de polvos que prolongan la vida útil de las herramientas protege aún más la cuota frente a la penetración del carburo. Un impulso paralelo hacia el reciclaje de tungsteno en circuito cerrado añade beneficios de seguridad en el suministro que resuenan entre los compradores expuestos a la volatilidad de los costes de insumos.

Conclusiones Clave del Informe

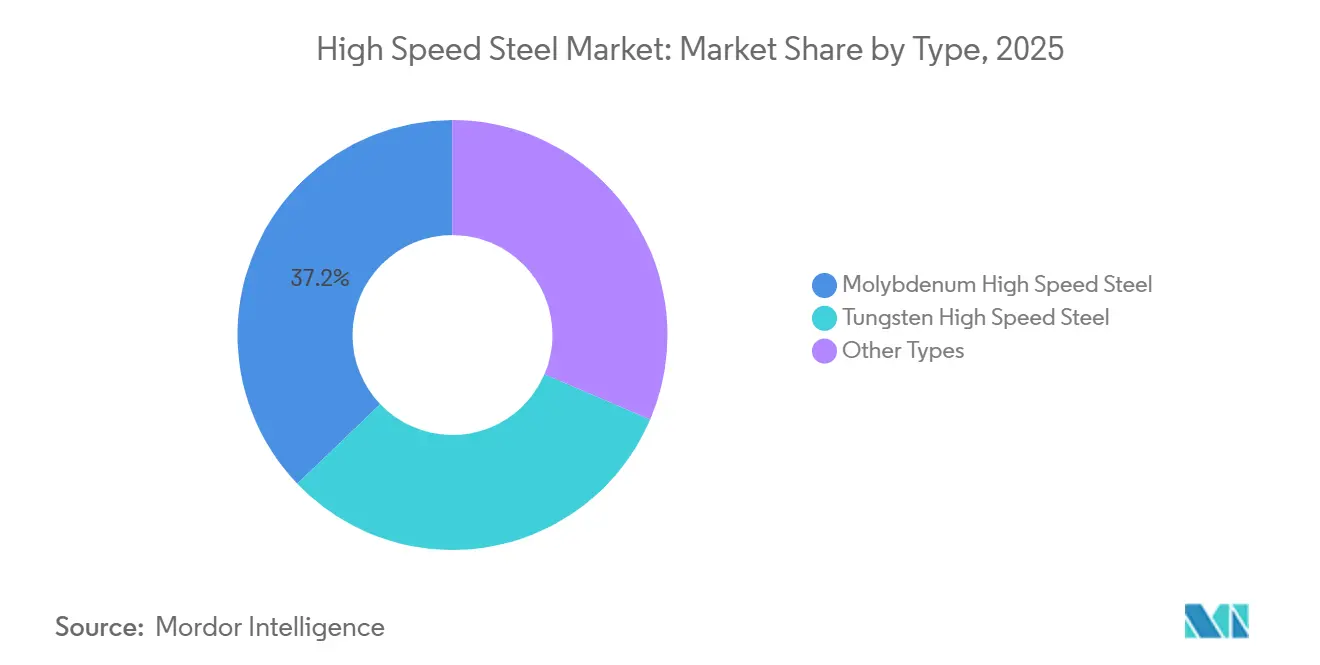

- Por tipo, los grados de molibdeno captaron el 37,16% de los ingresos de 2025 y avanzan a una CAGR del 9,43%, la más rápida entre todas las composiciones, dentro del mercado de acero rápido.

- Por tipo de producto, las herramientas de corte de metal lideraron con el 53,76% de los ingresos de 2025, mientras que el segmento se expande a una CAGR del 9,59%, la más rápida entre los grupos de productos.

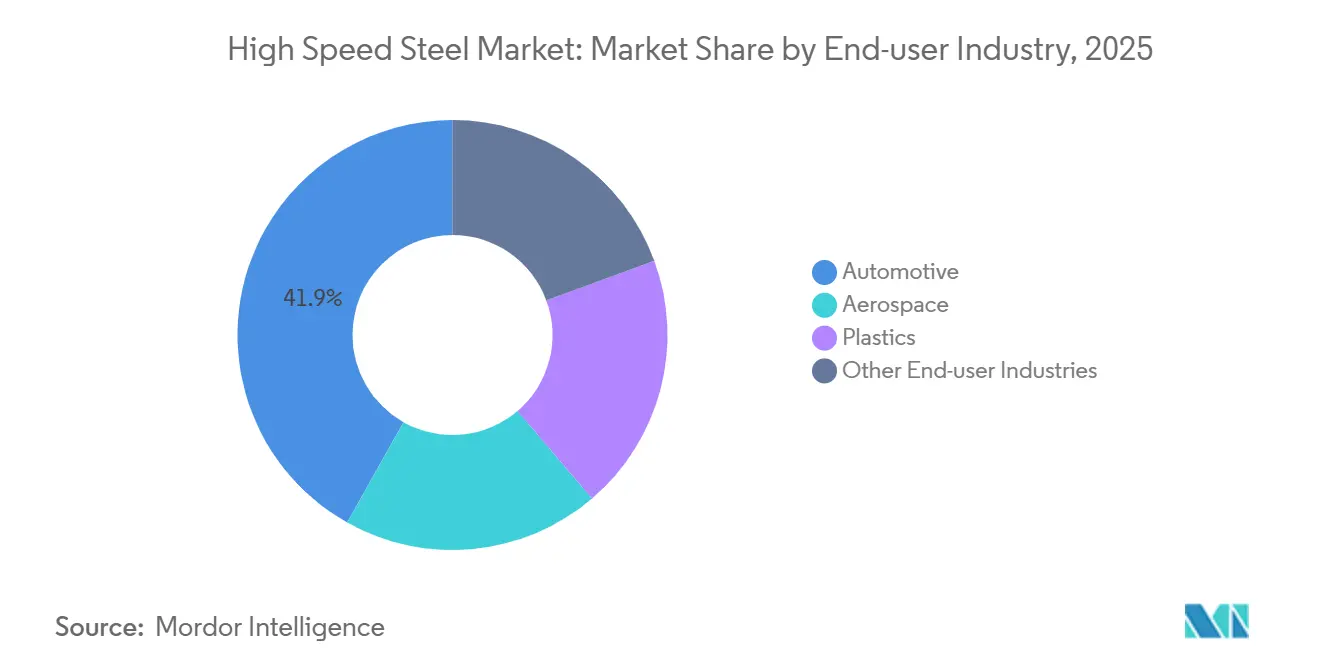

- Por usuario final, el mecanizado automotriz representó el 41,85% de la demanda de 2025 y crece a una CAGR del 9,38%, la más alta entre las industrias consumidoras.

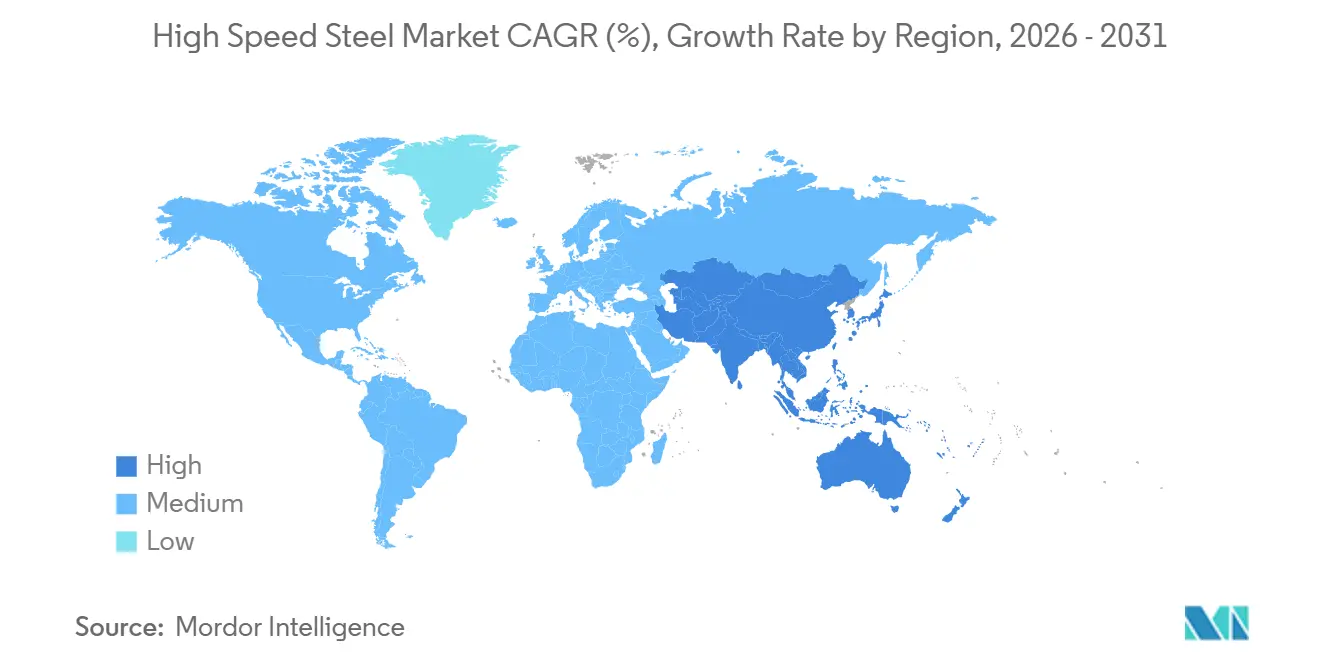

- Por geografía, Asia-Pacífico concentró el 64,28% de los ingresos globales en 2025 y se expande a una CAGR del 9,34%, superando a todos los demás grupos regionales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Acero Rápido

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la demanda de mecanizado automotriz impulsada por vehículos eléctricos | +2.3% | Núcleo en APAC, con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecientes necesidades de herramientas para motores aeroespaciales y estructuras de aeronaves | +1.8% | América del Norte y Europa, emergente en APAC | Largo plazo (≥ 4 años) |

| Automatización e Industria 4.0 que impulsan la frecuencia de cambio de herramientas | +2.1% | Global, liderado por Alemania, Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Grados de acero rápido de metalurgia de polvos que prolongan la vida útil de las herramientas | +1.6% | Global, concentrado en centros de fabricación avanzada | Mediano plazo (2-4 años) |

| Impulso de la economía circular para el reciclaje de tungsteno | +1.0% | América del Norte y la UE, impulsado por regulaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Demanda de Mecanizado Automotriz Impulsada por Vehículos Eléctricos

A medida que la producción de vehículos eléctricos de batería se dispara, las bandas de tolerancia se están ajustando por debajo de 50 µm. Este cambio provoca un desgaste más rápido de las herramientas y un aumento significativo en la rotación de brocas y fresas de extremo. Al mismo tiempo, Tesla incrementó su contratación de herramientas de corte durante sus expansiones de planta en Texas y Berlín[1]Tesla Inc., "Informe Anual 2025," ir.tesla.com. Mientras tanto, el Ministerio de Industria y Tecnología de la Información de China reportó un aumento en la producción de vehículos de nueva energía. Dichos volúmenes de producción favorecen los grados de molibdeno, que mantienen la dureza a 550–600 °C sin incurrir en la prima del cobalto. Esta preferencia refuerza el crecimiento continuo del mercado de acero rápido.

Crecientes Necesidades de Herramientas para Motores Aeroespaciales y Estructuras de Aeronaves

Boeing reportó una cartera de pedidos comerciales en su presentación de 2025, mientras que Airbus anunció que tiene pedidos pendientes de entrega. El mercado de acero rápido sigue siendo resistente a un cambio completo hacia el carburo, ya que la perforación secundaria y el escariado en carcasas de titanio aún dependen de la tenacidad del acero rápido. Pratt & Whitney, citando el mayor riesgo de fractura del carburo bajo cargas vibratorias, continúa utilizando herramientas de forma de acero rápido para el acabado de ranuras en forma de abeto.

Automatización e Industria 4.0 que Impulsan la Frecuencia de Cambio de Herramientas

Los operadores, utilizando sistemas de mantenimiento predictivo en centros de mecanizado conectados, aumentaron los recuentos de cambio de herramientas, reemplazando los cortadores antes de que se produjera cualquier desviación dimensional. En 2025, el Ministerio Federal de Economía de Alemania reportó una adopción generalizada de la Industria 4.0 entre los fabricantes de tamaño mediano, destacando el monitoreo de herramientas en tiempo real como una aplicación líder. Los constructores de CNC japoneses observaron un mayor consumo de herramientas por unidad de producción en comparación con 2023, creando mayores oportunidades en el mercado de acero rápido, particularmente para los grados de metalurgia de polvos predecibles.

Grados de Acero Rápido de Metalurgia de Polvos que Prolongan la Vida Útil de las Herramientas

Erasteel anunció que sus nuevos grados de metalurgia de polvos, Rockwell C 67–69, ofrecen una vida útil más larga que sus homólogos fundidos en lingote. Estudios académicos destacaron que el acero rápido de metalurgia de polvos aleado con nitrógeno presenta una resistencia a la rotura transversal superior en comparación con el M2. Sandvik, al combinar sustratos de metalurgia de polvos con recubrimientos de AlCrN, logró una extensión en la vida útil del fresado de acero para moldes. Estos avances refuerzan la lealtad de los compradores, especialmente de aquellos que ponderan el coste frente al tiempo de actividad en el mercado de acero rápido.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido desplazamiento hacia sustitutos de carburo y cerámica | -1.9% | Global, concentrado en aeroespacial y mecanizado de alta velocidad | Corto plazo (≤ 2 años) |

| Precios volátiles de los insumos de tungsteno y molibdeno | -1.2% | Global, agudo en regiones dependientes del suministro chino | Mediano plazo (2-4 años) |

| Herramientas de carburo impresas en 3D que acortan el ciclo de vida del acero rápido | -0.8% | América del Norte y Europa, fase de adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Desplazamiento hacia Sustitutos de Carburo y Cerámica

En pruebas de 2024, los insertos cerámicos superaron en duración al acero rápido recubierto al fresar Inconel 718[2]International Journal of Machine Tools and Manufacture, "Rendimiento de Insertos Cerámicos en el Mecanizado de Superaleaciones," sciencedirect.com . La guía de proveedores de GE Aerospace de 2025 ha eliminado el acero rápido de muchas operaciones aeroespaciales, exigiendo carburo o CBN para todos los cortes primarios. Sandvik reveló un crecimiento en las ventas de insertos de carburo en 2024, subrayando un notable cambio en la cuota de mercado.

Precios Volátiles de los Insumos de Tungsteno y Molibdeno

En 2024-2025, los precios del tungsteno en la Bolsa de Metales de Londres fluctuaron, comprimiendo los márgenes de los productores. Los precios del óxido de molibdeno oscilaron significativamente en el transcurso de un año, obligando a mantener inventarios más elevados de materias primas que presionaron a los molinos más pequeños. China sigue gestionando más del 80% de la capacidad mundial de refinación de tungsteno, y las auditorías medioambientales de 2024 redujeron la producción de Jiangxi, añadiendo riesgo de precio para los participantes del mercado de acero rápido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo, los Grados de Molibdeno Superan al Resto

Las composiciones de molibdeno representaron el 37,16% de los ingresos de 2025, y el grupo está proyectado para una CAGR del 9,43% hasta 2031. Esto posiciona a los grados de molibdeno como el segmento de más rápido crecimiento en el mercado de acero rápido, superando a todas las aleaciones rivales. Los compradores se mantienen leales, atraídos por las ventajas de coste sobre las mezclas de tungsteno y el rendimiento consistente hasta los 600 °C. La técnica de procesamiento por metalurgia de polvos, que dispersa carburos finos, mejora la tenacidad y la rectificabilidad. Si bien los grados de tungsteno mantienen un nicho para temperaturas superiores a 650 °C, sus precios en alza limitan una adopción más amplia. Mientras tanto, las aleaciones enriquecidas con cobalto encuentran su lugar en el tallado de engranajes de alta velocidad y el brochado, donde ofrecen mayor dureza en rojo para cargas intermitentes.

En respuesta a las fluctuaciones de precios del tungsteno durante 2024-2025, los fabricantes de equipos originales desplazaron su atención hacia las variantes de molibdeno. El producto M42 de cobalto-molibdeno de Proterial alcanzó una alta dureza Rockwell C, con una ventaja de coste significativa sobre el T15 rico en tungsteno. Mientras tanto, el productor chino Tiangong registró un notable crecimiento en las ventas de acero rápido al molibdeno en 2024, atendiendo predominantemente a los niveles automotrices en China e India, consolidando su liderazgo en el ámbito del acero rápido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto, las Herramientas de Corte de Metal Dominan

Las herramientas de corte de metal aseguraron el 53,76% de los ingresos de 2025 y crecerán a una CAGR del 9,59%, la más rápida entre los grupos de productos. Esta cuota equivale a la mayor porción del tamaño del mercado de acero rápido en términos de valor. Las carcasas de baterías para vehículos eléctricos requieren patrones de perforación densos y escariado repetido, lo que eleva la rotación de brocas helicoidales. La estandarización de la vida útil de las herramientas según la norma ISO 3685 simplifica las comparaciones de contratación, lo que lleva a los compradores a equilibrar el coste unitario frente al tiempo de ciclo. Las herramientas de trabajo en frío, que abarcan punzones y cuchillas de corte, se benefician de las microestructuras de metalurgia de polvos que prolongan la vida útil de los troqueles. Otros tipos de productos, como las fresas de módulo, siguen siendo un nicho pero son vitales para la fabricación de transmisiones de precisión.

A medida que la Industria 4.0 se consolida, el consumo de herramientas de corte de metal experimenta un aumento significativo. Sandvik destacó que en México y Tailandia, los proveedores que utilizan cambiadores automáticos de herramientas consumieron más brocas de acero rápido por cada vehículo producido, en comparación con sus homólogos semiautomatizados. Además, las herramientas de trabajo en frío se están beneficiando de los carburos avanzados, que pueden soportar altas toneladas de prensado sin astillarse, lo que resulta ventajoso para el estampado de electrodomésticos y sistemas de climatización.

Por Usuario Final, el Sector Automotriz se Mantiene a la Cabeza

El mecanizado automotriz representó el 41,85% de la demanda de 2025 y avanzará a una CAGR del 9,38%. La cuota de mercado del acero rápido en el sector automotriz sigue siendo incomparable, impulsada por un aumento en la intensidad del mecanizado debido a las arquitecturas de vehículos eléctricos de batería. En 2025, China lanzó un número sustancial de vehículos de nueva energía, con un consumo fuertemente concentrado en los clústeres de Jiangsu y Zhejiang. El sector aeroespacial continúa priorizando la tenacidad sobre la velocidad máxima en sus operaciones secundarias con titanio. En el procesamiento de plásticos, los moldes de acero rápido enfrentan desafíos en la vida útil de las herramientas debido a la abrasión causada por los rellenos. Mientras tanto, el sector minero utiliza brocas híbridas de acero rápido y carburo, aprovechando la tenacidad del vástago de acero rápido y la dureza de los filos de carburo.

La expansión de Tesla en 2025 y su lanzamiento de vehículos eléctricos en Europa impulsaron un notable aumento interanual en la demanda de herramientas en cada planta, subrayando la estrecha relación entre la producción de vehículos eléctricos y el crecimiento del mercado de acero rápido. La demanda en el sector aeroespacial se ve reforzada por las sustanciales carteras de pedidos de Boeing y Airbus, junto con la mayor producción de motores de Pratt & Whitney, lo que garantiza un flujo constante de herramientas a pesar de las presiones provenientes de fuentes de carburo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 64,28% de los ingresos globales en 2025 y se prevé que crezca a una CAGR del 9,34% hasta 2031. Como resultado, el mercado de acero rápido en Asia-Pacífico está proyectado para superar a todas las demás regiones en crecimiento. En 2024, China, principalmente desde sus centros de Jiangsu y Zhejiang, fue responsable de una parte sustancial de la producción mundial de herramientas de corte. Mientras tanto, India atrajo considerables inversiones manufactureras extranjeras en 2025, dirigiendo una parte significativa de estos pedidos a proveedores de herramientas locales. Japón continúa liderando en precisión, y la producción de máquinas herramienta de Corea del Sur se disparó en 2025, impulsada por inversiones en los sectores de semiconductores y automotriz, consolidando aún más el dominio de la región.

América del Norte y Europa juntas representaron una cuota notable del valor del mercado de 2025. La sustancial cartera de pedidos de Boeing, junto con las iniciativas de turbinas de Pratt & Whitney, subraya el dominio del acero rápido en las aplicaciones aeroespaciales secundarias. En 2025, Alemania registró una sólida producción de máquinas herramienta, con un notable aumento en el consumo de herramientas de corte. La Ley de Materias Primas Críticas de la UE, destinada a impulsar el reciclaje de tungsteno, vio a voestalpine recuperar con éxito una cantidad significativa de chatarra en 2024, reforzando las cadenas de suministro de la región.

América del Sur, junto con Oriente Medio y África, representaron la cuota restante del mercado. En 2025, Vale invirtió fuertemente en la modernización de equipos mineros, que incluían de manera prominente centros de mecanizado que utilizan herramientas de acero rápido. El Fondo de Inversión Pública de Arabia Saudita, en 2025, asignó recursos sustanciales a proyectos de fabricación avanzada, incluida una empresa conjunta orientada a la producción doméstica de acero rápido. A pesar de enfrentar la competencia de las importaciones, la producción de vehículos de Sudáfrica en 2025 impulsó la demanda de herramientas de corte locales.

Panorama Competitivo

El mercado de acero rápido está parcialmente fragmentado. El conocimiento especializado en metalurgia de polvos y el reciclaje de tungsteno en circuito cerrado separan a los líderes de los molinos regionales. Los competidores emergentes aprovechan la fabricación aditiva. Los actores regionales más pequeños ganan en agilidad a través de servicios rápidos de reafilado y perfiles personalizados, particularmente para accesorios aeroespaciales de nicho y herramientas mineras especializadas. La consolidación sigue siendo selectiva, centrándose en aleaciones especiales y redes de distribución en lugar de fusiones a gran escala, lo que indica la importancia de la diferenciación tecnológica y la proximidad al cliente.

Líderes de la Industria del Acero Rápido

Sandvik AB

ArcelorMittal

voestalpine BÖHLER Edelstahl GmbH & Co KG

Proterial, Ltd.

CRS Holdings, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Erasteel adquirió activos selectos de Crucible Industries para expandir la producción de acero rápido de metalurgia de polvos en Estados Unidos, fortaleciendo su base de clientes en herramientas locales y aeroespacial.

- Junio de 2024: Erasteel obtuvo la certificación de Declaración Ambiental de Producto para grados de acero rápido convencionales y reciclados, siendo la primera empresa del sector en lograr una transparencia verificada del ciclo de vida.

Alcance del Informe Global del Mercado de Acero Rápido

El acero rápido es un acero aleado que incorpora tungsteno y el elemento de aleación vanadio para una mayor resistencia. El acero rápido se utiliza con frecuencia para el corte de metales y el torneado de madera debido a su alta resistencia al desgaste, dureza en trabajo y absorción de impactos, lo que lo hace duradero y preciso.

El mercado de acero rápido está segmentado por tipo, tipo de producto, industria de usuario final y geografía. Por tipo, el mercado se segmenta en acero rápido al tungsteno, acero rápido al molibdeno y otros tipos (acero rápido al cobalto, acero rápido al cromo y acero rápido al vanadio). Por tipo de producto, el mercado se segmenta en herramientas de corte de metal, herramientas de trabajo en frío y otros tipos de producto (herramientas de fresado, herramientas de perforación, etc.). Por industria de usuario final, el mercado se segmenta en automotriz, aeroespacial, plásticos y otras industrias de usuario final (minería, fabricación, fabricación de herramientas, etc.). El informe también cubre el tamaño del mercado y las previsiones en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron sobre la base del valor (USD).

| Acero Rápido al Tungsteno |

| Acero Rápido al Molibdeno |

| Otros Tipos (Acero Rápido al Cobalto, Acero Rápido al Cromo y Acero Rápido al Vanadio) |

| Herramientas de Corte de Metal |

| Herramientas de Trabajo en Frío |

| Otros Tipos de Producto (Herramientas de Fresado, Herramientas de Perforación, etc.) |

| Automotriz |

| Aeroespacial |

| Plásticos |

| Otras Industrias de Usuario Final (Minería, Fabricación, Fabricación de Herramientas, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Nigeria | |

| Catar | |

| Egipto | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo | Acero Rápido al Tungsteno | |

| Acero Rápido al Molibdeno | ||

| Otros Tipos (Acero Rápido al Cobalto, Acero Rápido al Cromo y Acero Rápido al Vanadio) | ||

| Por Tipo de Producto | Herramientas de Corte de Metal | |

| Herramientas de Trabajo en Frío | ||

| Otros Tipos de Producto (Herramientas de Fresado, Herramientas de Perforación, etc.) | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial | ||

| Plásticos | ||

| Otras Industrias de Usuario Final (Minería, Fabricación, Fabricación de Herramientas, etc.) | ||

| Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Nigeria | ||

| Catar | ||

| Egipto | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de acero rápido para 2031?

Se prevé que el mercado alcance los 8.740 millones de USD en 2031 basándose en una CAGR del 8,84%, desde los 5.720 millones de USD en 2026.

¿Qué tipo de aleación se expande más rápidamente?

Los grados de molibdeno crecen a una CAGR del 9,43% hasta 2031 debido a un favorable equilibrio coste-rendimiento.

¿Por qué Asia-Pacífico domina la demanda?

La región alberga la mayoría de la producción de herramientas de corte y grandes bases de fabricación de vehículos eléctricos y electrónica, impulsando el 64,28% de los ingresos de 2025.

¿Cómo influye la Industria 4.0 en el consumo de herramientas?

El mantenimiento predictivo aumenta la frecuencia de cambio de herramientas, incrementando la demanda de grados de metalurgia de polvos predecibles.

¿Qué riesgos de suministro afectan a los productores?

La volatilidad de precios vinculada al tungsteno y al molibdeno, y la concentración de la refinación de tungsteno en China, presionan los márgenes y la planificación.

Última actualización de la página el: