Tamaño y Participación del Mercado de Tratamiento de GM1 Gangliosidosis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

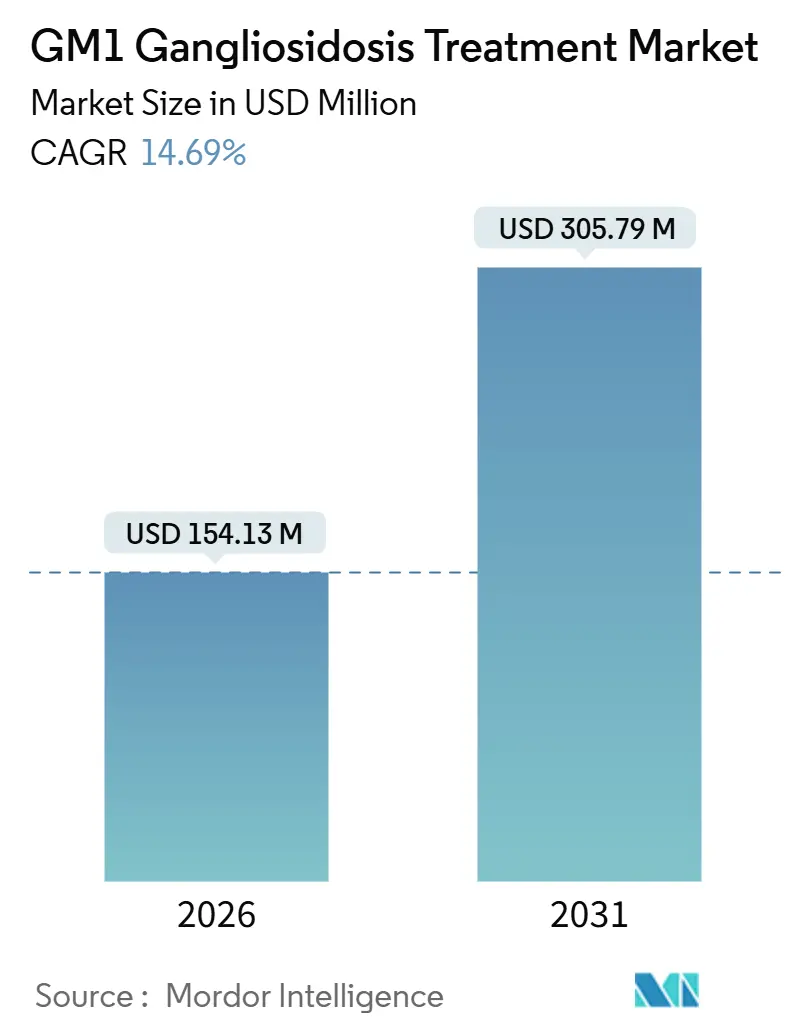

| Tamaño del Mercado (2026) | 154.13 Millones de dólares |

| Tamaño del Mercado (2031) | 305.79 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de GM1 Gangliosidosis por Mordor Intelligence

El tamaño del Mercado de Tratamiento de GM1 Gangliosidosis se estima en USD 154,13 millones en 2026, y se espera que alcance USD 305,79 millones en 2031, a una CAGR del 14,69% durante el período de pronóstico (2026-2031).

La trayectoria de crecimiento se alinea con avances fundamentales en los constructos de terapia génica con virus adenoasociado serotipo 9 y AAVhu68 que han logrado reducciones tempranas en los niveles de GM1 gangliósido en el líquido cefalorraquídeo, mientras que los incentivos sincronizados para medicamentos huérfanos en los Estados Unidos, la Unión Europea, Japón y China acortan los plazos de desarrollo y reducen el riesgo en la asignación de capital. Los programas piloto de cribado neonatal que integran paneles de enzimas lisosomales detectan ahora casos presintomáticos, posicionando la terapia génica en un rol profiláctico que promete mejores resultados funcionales. En paralelo, los cócteles de chaperonas farmacológicas adaptados a las mutaciones sin sentido de GLB1 ofrecen una alternativa específica por genotipo que evita la inmunogenicidad del vector y puede administrarse por vía oral. Los inversores están respondiendo a esta convergencia de validación clínica y apoyo normativo, canalizando financiación récord de capital de riesgo y subvenciones hacia programas del sistema nervioso central de enfermedades ultrararas, acelerando así la activación de ensayos y ampliando el campo competitivo.

Conclusiones Clave del Informe

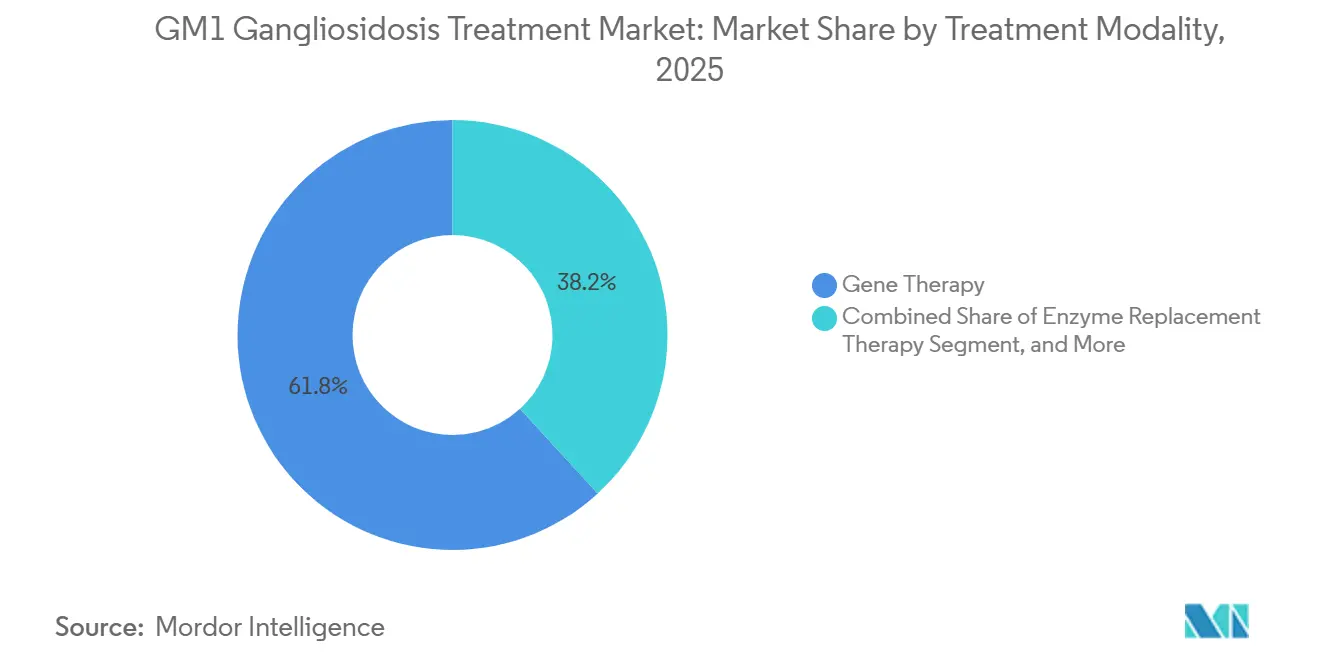

- Por modalidad de tratamiento, la terapia génica representó el 61,81% de la participación del mercado de tratamiento de GM1 gangliosidosis en 2024, mientras que se proyecta que la terapia de reemplazo enzimático registre la CAGR más rápida del 16,37% hasta 2031, impulsada por plataformas de transporte a través de la barrera hematoencefálica.

- Por tipo clínico, la enfermedad infantil Tipo I representó el 48,57% de los ingresos en 2024; los casos juveniles Tipo II están en camino de alcanzar una CAGR del 17,98% hasta 2031.

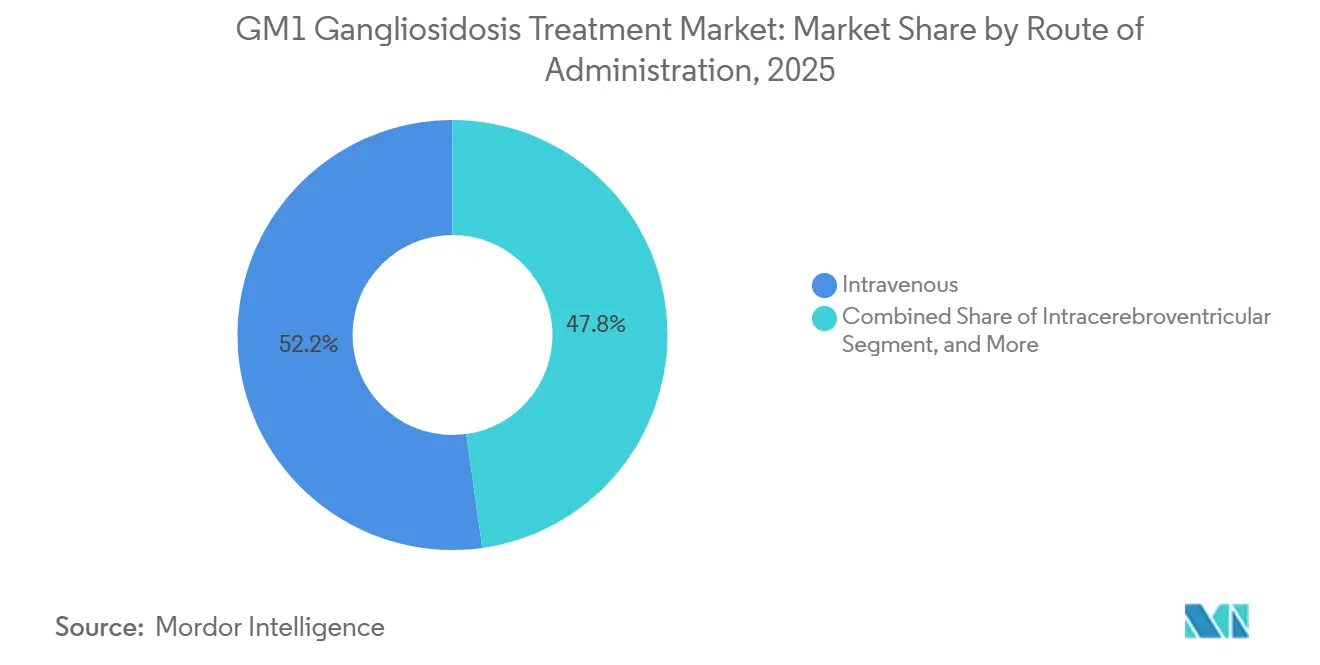

- Por vía de administración, la administración intravenosa representó el 52,22% de los procedimientos en 2024, pero los enfoques intratecal e intracisternal están preparados para una CAGR del 15,19%.

- Por usuario final, los hospitales mantuvieron una participación del 41,93% en 2024, mientras que se prevé que las clínicas y centros especializados se expandan a una CAGR del 19,12% hasta 2031.

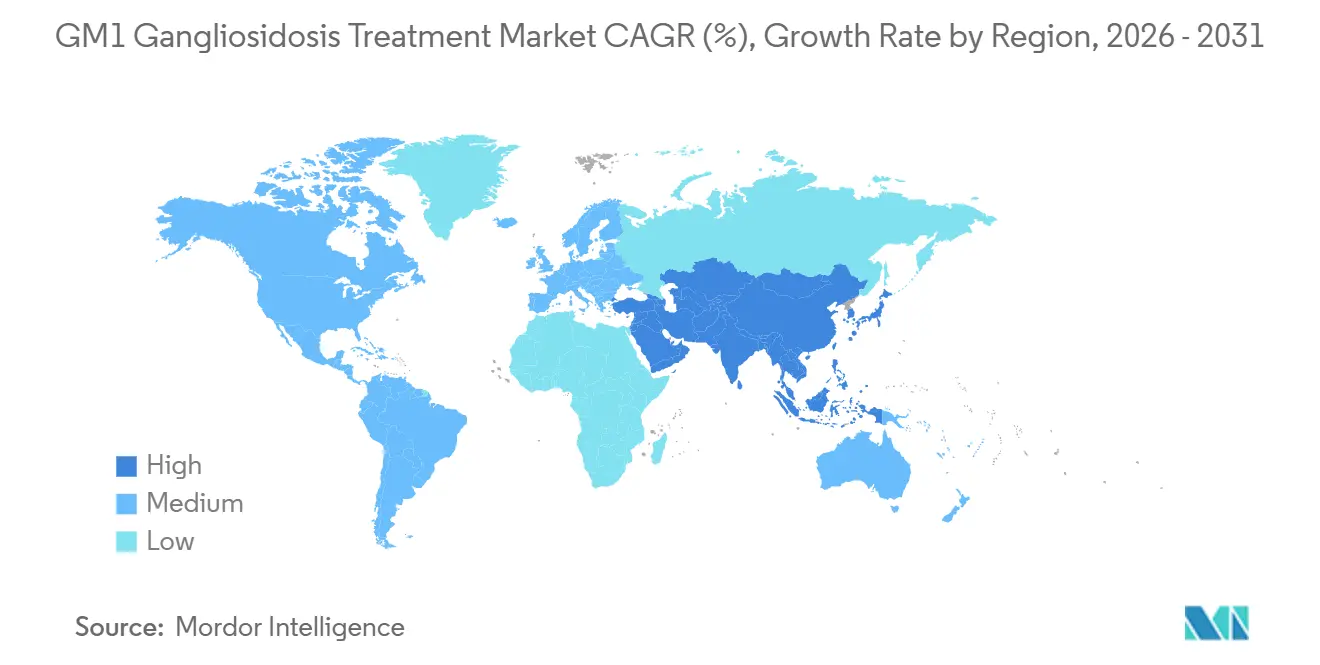

- Por geografía, América del Norte contribuyó con el 42,03% de los ingresos de 2024; se espera que Asia-Pacífico lidere el crecimiento con una CAGR del 18,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de GM1 Gangliosidosis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente del Cribado Neonatal | +2.8% | América del Norte (programa piloto ScreenPlus NYC), Europa (paneles en expansión), Asia-Pacífico (programas piloto provinciales en China) | Mediano plazo (2-4 años) |

| Avances en Terapia Génica con AAV9 y AAVhu68 en Fase Clínica | +4.1% | Global, con concentración de ensayos en Estados Unidos, Francia, Reino Unido | Corto plazo (≤ 2 años) |

| Incentivos para Medicamentos Huérfanos y Vales de Revisión Prioritaria | +2.3% | Estados Unidos, Unión Europea, Japón (MHLW), China (NMPA) | Corto plazo (≤ 2 años) |

| Aumento de la Financiación de Capital de Riesgo y Subvenciones para Trastornos del SNC Ultrararos | +1.9% | América del Norte, Europa, con expansión incipiente hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de Cócteles de Chaperonas Farmacológicas de β-Gal Adaptados por Genotipo GLB1 | +2.1% | Global, con centros de investigación en Japón, Estados Unidos y Europa | Largo plazo (≥ 4 años) |

| Plataformas de Atención en el Punto de Asistencia para Edición de HSC Ex Vivo en Hospitales | +1.5% | Estados Unidos (centros médicos académicos), Europa (centros especializados en hematología) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances en Terapia Génica con AAV9 y AAVhu68 en Fase Clínica

El estudio IMAGINE-1 de Passage Bio con PBGM01 logró reducciones de GM1 gangliósido en el líquido cefalorraquídeo superiores al 50%, junto con puntuaciones motoras estabilizadas en pacientes infantiles, lo que motivó una licencia de salida en agosto de 2024 a GEMMA Biotherapeutics por USD 10 millones por adelantado más hitos. La terapia intravenosa AAV9-GLB1 del Instituto Nacional de Investigación del Genoma Humano normalizó los biomarcadores plasmáticos y prolongó la supervivencia, aunque 2 sujetos experimentaron hepatotoxicidad transitoria que se resolvió con corticosteroides, lo que pone de relieve un riesgo hepático dependiente de la dosis. Por el contrario, el programa LYS-GM101 de Lysogene se cerró tras tres muertes y sin beneficio funcional, subrayando la brecha entre la corrección bioquímica y la eficacia clínica. Estos conjuntos de datos divergentes están orientando el campo hacia ventanas de intervención más tempranas, inmunomodulación combinada e ingeniería de cápsides más refinada.

Adopción Creciente del Cribado Neonatal

El programa piloto ScreenPlus de la ciudad de Nueva York, lanzado en 2024, ofrece detección presintomática de GM1 en la primera semana de vida mediante análisis por espectrometría de masas en tándem de manchas de sangre seca.[1]ScreenPlus NYC, "Programa Piloto de Cribado Neonatal," screenplus.nyc La evidencia de historia natural muestra que los pacientes infantiles pierden la mitad de su capacidad motora basal a los 12 meses, por lo que una identificación más temprana amplía materialmente la ventana terapéutica. Japón está revisando una expansión nacional del cribado de enfermedades lisosomales, respaldada por un fondo de subsidios para medicamentos huérfanos de 650 millones de yenes que fluiría hacia los tratamientos calificados. La economía del cribado depende de evitar los gastos de atención institucional de por vida, estimados en USD 548 mil millones anuales en enfermedades raras en los Estados Unidos, asumiendo beneficios terapéuticos duraderos más allá de cinco años de seguimiento.

Incentivos para Medicamentos Huérfanos y Vales de Revisión Prioritaria

La Administración de Alimentos y Medicamentos de los Estados Unidos otorgó la designación de medicamento huérfano a la acetilleucina en 2024, incluyendo 7 años de exclusividad, exenciones de tasas y elegibilidad para vales de revisión prioritaria negociables valorados en casi USD 100 millones.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Áreas de Enfoque de Investigación del CBER: Terapia Génica," fda.gov La Administración Nacional de Productos Médicos de China acepta ahora datos de Fase 2 obtenidos en el extranjero y ofrece seis años de protección de datos, mientras que la Política Nacional para Enfermedades Raras de India de 2021 asigna hasta Rs 20 lakh para terapias curativas de una sola vez en centros de excelencia. Estos incentivos acortan los ciclos regulatorios, pero sesgan la asignación de recursos corporativos hacia jurisdicciones con subsidios más generosos, lo que podría ampliar las brechas de acceso.

Surgimiento de Cócteles de Chaperonas Farmacológicas de β-Gal

La N-octil-4-epi-β-valienamina y los iminoazúcares relacionados restauraron la actividad enzimática en 22 de 94 variantes sin sentido de GLB1, deteniendo el deterioro neurológico en modelos murinos cuando la terapia se inició de forma presintomática. A diferencia de los vectores virales, las chaperonas estabilizan la conformación de la enzima endógena, evitando la inmunogenicidad de la cápside. Sin embargo, la capacidad de respuesta es específica de la mutación, lo que obliga a una genotipificación previa que los marcos de reembolso existentes raramente financian. El programa de Fase 3 de nizubaglustat de Azafaros Bio en la gangliosidosis GM2 señala un potencial de aplicación cruzada para pacientes con GM1 que comparten perfiles de carga de esfingolípidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Extremadamente Elevados para Terapias de Dosis Única | -3.2% | Global, más agudo en Medicaid de los Estados Unidos, con expansión incipiente en los mercados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Grupo de Pacientes Limitado que Complica el Dimensionamiento de Ensayos Fundamentales | -2.1% | Global, particularmente grave en regiones sin cribado neonatal | Mediano plazo (2-4 años) |

| Creciente Escrutinio Regulatorio sobre la Inmunotoxicidad de la Cápside AAV9 | -1.8% | Estados Unidos (FDA CBER), Unión Europea (EMA), Japón (PMDA) | Corto plazo (≤ 2 años) |

| Escasez de Criterios de Valoración Neurodesarrollados Validados y Apropiados para la Edad | -1.4% | Global, con brechas en la orientación regulatoria en ensayos pediátricos del SNC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Extremadamente Elevados para Terapias de Dosis Única

LENMELDY de Bluebird Bio obtuvo la aprobación en los Estados Unidos en marzo de 2024 a USD 4,25 millones, estableciendo un referente que los patrocinadores de terapia génica para GM1 podrían seguir. Medicaid cubre al 40% de los pacientes con enfermedades raras en los Estados Unidos, pero enfrenta obstáculos actuariales para recuperar costos iniciales tan elevados dentro de la rotación típica de afiliados de 18 meses. Los modelos de pago en cuotas siguen siendo en gran medida conceptuales debido a los límites estatutarios sobre las obligaciones plurianuales. La reducción del impuesto al valor agregado en China al 3% suaviza los precios de importación, pero no los elevados costos fijos de la fabricación de AAV de grado clínico. Los esquemas de financiación colectiva de India introducen disparidades socioeconómicas que privilegian a los pacientes con visibilidad mediática.

Creciente Escrutinio Regulatorio sobre la Inmunotoxicidad de la Cápside AAV9

Un metaanálisis de 2024 que abarcó 255 ensayos con AAV registró 11 muertes y 30 suspensiones clínicas vinculadas a toxicidad, destacando la degeneración del ganglio de la raíz dorsal.[3]Nature Reviews Drug Discovery, "Metaanálisis de Toxicidad en Ensayos Clínicos," nature.com La Administración de Alimentos y Medicamentos exige ahora un seguimiento de 15 años para los receptores de terapia génica y pruebas trimestrales de función hepática en casos pediátricos, añadiendo entre USD 50.000 y USD 100.000 en obligaciones poscomercialización por paciente. Los anticuerpos preexistentes contra AAV9 excluyen a más del 10% de los lactantes, lo que requiere costosas pruebas serológicas y reduce la inscripción en los ensayos. La plataforma de tolerancia inmunológica ImmTOR de Selecta, licenciada a Takeda por hasta USD 1.124 millones, ejemplifica las estrategias para atenuar las respuestas de células T contra la cápside, aunque introduce capas regulatorias adicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Tratamiento: La Terapia Génica Lidera, el Reemplazo Enzimático se Acelera

La terapia génica controló el 61,81% del mercado de tratamiento de GM1 gangliosidosis en 2024, impulsada por la confianza en los vectores AAV de dosis única que mantienen la producción de β-galactosidasa. El reemplazo enzimático avanza ahora a una CAGR del 16,37%, ya que los transportadores de anticuerpos contra el receptor de transferrina elevan la exposición en el sistema nervioso central veinte veces en comparación con las enzimas no conjugadas. Las chaperonas farmacológicas, aunque incipientes, resultan atractivas para los pagadores por su formato de administración oral y sus menores costos de fabricación. La terapia de reducción de sustrato sigue siendo una opción complementaria, mientras que el manejo sintomático aún ocupa un papel en adultos de inicio tardío.

El mercado de tratamiento de GM1 gangliosidosis continúa viendo una exploración limitada de regímenes de combinación. Combinar la administración transitoria de chaperonas con la transferencia génica podría estabilizar la expresión enzimática naciente durante el retraso hasta el pico de producción del vector, aunque ningún ensayo registrado evalúa actualmente esta estrategia. Las partes interesadas coinciden en que la futura ventaja competitiva dependerá de la integración de la atención multimodal en protocolos únicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo Clínico: Predominio Infantil, Impulso Juvenil

La enfermedad GM1 infantil Tipo I representó el 48,57% de los ingresos de 2024, reflejando un deterioro temprano severo y el atractivo de los vales para medicamentos huérfanos. Se espera que la participación del mercado de tratamiento de GM1 gangliosidosis para la enfermedad infantil se mantenga por encima del 40% hasta 2031 a pesar de la disminución de la incidencia, porque el precio de la terapia es más alto en esta cohorte. Las presentaciones juveniles Tipo II exhiben la CAGR más rápida del 17,98%, respaldadas por sólidos datos de historia natural que mejoran la selección de criterios de valoración. Los casos adultos Tipo III siguen siendo una fracción pequeña, pero ofrecen ventanas de tratamiento extendidas.

Dos tercios de los pacientes Tipo I identificados mediante cribado neonatal inician ahora la terapia génica antes de los seis meses de edad en entornos de ensayo, un cambio que plantea preguntas éticas sobre la aleatorización frente a controles históricos. Para la enfermedad Tipo II, las mutaciones respondedoras a chaperonas se agrupan entre individuos con actividad enzimática residual, orientando la selección de la terapia. Los programas de inicio en adultos pueden beneficiarse de agentes orales que eviten la carga quirúrgica de las inyecciones en el SNC.

Por Vía de Administración: Conveniencia Sistémica, Eficiencia Intratecal

La infusión intravenosa representó el 52,22% del volumen de administración en 2024, principalmente debido a su facilidad de administración en unidades de infusión comunitarias. Se proyecta que el tamaño del mercado de tratamiento de GM1 gangliosidosis para las vías intratecal e intracisternal crezca a una CAGR del 15,19%, impulsado por beneficios de ahorro de dosis de 17 veces que reducen el costo de fabricación por paciente. Sin embargo, estos procedimientos requieren experiencia en neurocirugía pediátrica disponible en menos de 50 centros a nivel mundial, lo que crea cuellos de botella en el acceso.

El riesgo de la inyección en el sistema nervioso central incluye eventos adversos graves documentados en el 37,5% de los procedimientos en ensayos de enfermedades de almacenamiento lisosomal, en comparación con el 20% para los enfoques sistémicos. La administración oral, limitada a las terapias de chaperonas y reducción de sustrato, está ganando aceptación en la enfermedad de inicio en adultos por su compatibilidad con la atención domiciliaria, aunque la capacidad de respuesta depende de genotipos específicos de GLB1.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Mantienen la Participación, las Clínicas Especializadas Crecen con Fuerza

Los hospitales mantuvieron una participación del 41,93% entre los usuarios finales en 2024. Sin embargo, las clínicas y centros especializados avanzan a una CAGR del 19,12%, ya que los pagadores canalizan a los pacientes hacia centros certificados de terapia génica para estandarizar la dosificación, la inmunomodulación y la notificación de eventos adversos. Los institutos de investigación capturan aproximadamente el 15% de los procedimientos, aprovechando las subvenciones federales y los registros multinacionales para construir conjuntos de datos longitudinales. Los modelos de atención domiciliaria siguen limitados a las terapias orales, pero podrían expandirse si el monitoreo remoto demuestra ser confiable.

El ecosistema de reembolso da forma a la dinámica de los usuarios finales. Los hospitales de los Estados Unidos se benefician de los pagos por casos atípicos del grupo relacionado con el diagnóstico que compensan parcialmente los costos de la terapia génica, mientras que las clínicas especializadas dependen de códigos de honorarios fragmentados que raramente cubren los servicios multidisciplinarios. Las redes de referencia de Europa apoyan el flujo transfronterizo de pacientes, aunque las tarifas nacionales inconsistentes dificultan la sostenibilidad financiera de los centros de alta complejidad.

Análisis Geográfico

América del Norte generó el 42,03% de los ingresos de 2024. Los programas de Medicaid y los ensayos de los Institutos Nacionales de Salud impulsan la demanda, aunque los retrasos en la autorización previa promedian entre 90 y 120 días. Se espera que ScreenPlus e iniciativas similares de cribado neonatal en Massachusetts y California eleven el tamaño del mercado de tratamiento de GM1 gangliosidosis en la región en un 14% hasta 2031.

Asia-Pacífico es el de mayor crecimiento con una CAGR del 18,72%. La aceptación por parte de China de datos de Fase 2 obtenidos en el extranjero, las reducciones del impuesto al valor agregado y los programas piloto de reembolso mixto en las provincias de Zhejiang y Shandong están acelerando la entrada comercial. El período de reexaminación de 10 años de Japón incentiva los ensayos nacionales, mientras que las subvenciones de Rs 5 crore para centros de excelencia de India mejoran la capacidad de diagnóstico genómico, aunque con dependencia de la financiación filantrópica para las terapias.

La lista de medicamentos de alto costo del SUS de Brasil podría eventualmente acomodar las terapias para GM1 si los datos locales respaldan las afirmaciones de compensación de costos, mientras que los estados del Consejo de Cooperación del Golfo aprovechan la inversión soberana en estrategias genómicas, aunque carecen de programas específicos para esta enfermedad. La brecha de crecimiento geográfico refleja tanto los incentivos de política como las disparidades en la infraestructura de diagnóstico.

Panorama Competitivo

Menos de 20 desarrolladores activos crean un campo moderadamente concentrado. Passage Bio transfirió PBGM01 a GEMMA Biotherapeutics, ejemplificando la dependencia de adquirentes de nicho posicionados para llevar activos ultrararos al mercado. El precio de USD 4,25 millones de LENMELDY de Bluebird Bio establece una señal que influirá en las futuras negociaciones sobre la terapia para GM1. El acuerdo de Takeda en 2021 con Selecta Biosciences subraya la importancia estratégica de las plataformas de evasión inmunológica.

La diferenciación se centra en la vía de administración, el diseño de la cápside y la orientación por genotipo. Los desarrolladores que exploran enzimas de transporte a través de la barrera hematoencefálica o plataformas lentivirales de atención en el punto de asistencia en hospitales ocupan nichos de espacio en blanco. Las vías de revisión rápida de China y el entorno de financiación colectiva de India reducen las barreras de entrada para empresas más pequeñas que persiguen programas de prueba de concepto.

Líderes de la Industria de Tratamiento de GM1 Gangliosidosis

Amicus Therapeutics Inc.

Sarepta Therapeutics Inc.

Bluebird Bio Inc.

Passage Bio Inc.

Takeda Pharmaceutical Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El Instituto Nacional de Investigación del Genoma Humano publicó datos provisionales de AAV9-GLB1 intravenoso que muestran normalización de biomarcadores y supervivencia prolongada, aunque se produjo hepatotoxicidad transitoria en dos lactantes.

- Julio de 2025: Azafaros Bio inició un ensayo de Fase 3 de nizubaglustat para la gangliosidosis GM2, con potencial de aplicación cruzada a casos de GM1.

- Agosto de 2024: Passage Bio otorgó una licencia de salida de PBGM01 a GEMMA Biotherapeutics por USD 10 millones por adelantado más hitos, permitiendo a GEMMA llevar a cabo ensayos fundamentales.

- Marzo de 2024: Bluebird Bio recibió la aprobación de la Administración de Alimentos y Medicamentos para LENMELDY a USD 4,25 millones, estableciendo un precedente de precios para las terapias génicas de enfermedades de almacenamiento lisosomal.

Alcance del Informe Global del Mercado de Tratamiento de GM1 Gangliosidosis

El Mercado de Tratamiento de GM1 Gangliosidosis se define como el segmento de la industria sanitaria global centrado en terapias, diagnósticos y soluciones de gestión para la gangliosidosis GM1, un trastorno de almacenamiento lisosomal hereditario y raro causado por mutaciones en el gen GLB1 que conducen a una neurodegeneración progresiva. Incluye la terapia de reemplazo enzimático (TRE), la terapia génica, la terapia de reducción de sustrato (TRS), las chaperonas farmacológicas y los enfoques de atención de apoyo.

El Informe del Mercado de Tratamiento de GM1 Gangliosidosis está Segmentado por Modalidad de Tratamiento (Terapia Génica, Terapia de Reemplazo Enzimático, Terapia con Chaperonas Farmacológicas, Terapia de Reducción de Sustrato, Manejo Sintomático), Tipo Clínico (Tipo I, Tipo II, Tipo III), Vía de Administración (Intravenosa, Intratecal/Intracisternal, Intracerebroventricular, Oral), Usuario Final (Hospitales, Clínicas y Centros Especializados, Institutos de Investigación, Entornos de Atención Domiciliaria) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Terapia Génica |

| Terapia de Reemplazo Enzimático |

| Terapia con Chaperonas Farmacológicas |

| Terapia de Reducción de Sustrato |

| Manejo Sintomático |

| Tipo I |

| Tipo II |

| Tipo III |

| Intravenosa |

| Intratecal / Intracisternal |

| Intracerebroventricular |

| Oral |

| Hospitales |

| Clínicas y Centros Especializados |

| Institutos de Investigación |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad de Tratamiento | Terapia Génica | |

| Terapia de Reemplazo Enzimático | ||

| Terapia con Chaperonas Farmacológicas | ||

| Terapia de Reducción de Sustrato | ||

| Manejo Sintomático | ||

| Por Tipo Clínico | Tipo I | |

| Tipo II | ||

| Tipo III | ||

| Por Vía de Administración | Intravenosa | |

| Intratecal / Intracisternal | ||

| Intracerebroventricular | ||

| Oral | ||

| Por Usuario Final | Hospitales | |

| Clínicas y Centros Especializados | ||

| Institutos de Investigación | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tratamiento de GM1 gangliosidosis en 2026?

El tamaño del mercado de tratamiento de GM1 gangliosidosis alcanzó USD 154,13 millones en 2026 y se encuentra en una CAGR del 14,69%, alcanzando USD 305,79 millones en 2031.

¿Qué clase de terapia lidera actualmente las ventas?

La terapia génica representó el 61,81% de los ingresos de 2024, impulsada por el avance de los constructos AAV9 y AAVhu68.

¿Qué impulsa el segmento de mayor crecimiento?

Se proyecta que la terapia de reemplazo enzimático se expanda a una CAGR del 16,37%, impulsada por plataformas de transcitosis mediada por receptor que mejoran la exposición en el sistema nervioso central.

¿Qué región tendrá la CAGR más alta?

Se prevé que Asia-Pacífico crezca a una CAGR del 18,72% debido a las revisiones aceleradas de China y la expansión de los programas piloto de reembolso.

¿Cómo afectan los programas de cribado neonatal a la demanda de tratamiento?

La detección temprana a través de programas como ScreenPlus traslada el diagnóstico a etapas presintomáticas, aumentando la elegibilidad para la terapia génica profiláctica e impulsando la adopción en el mercado.

Última actualización de la página el: