Tamaño y Cuota del Mercado de Tratamiento de Tumores Neuroendocrinos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

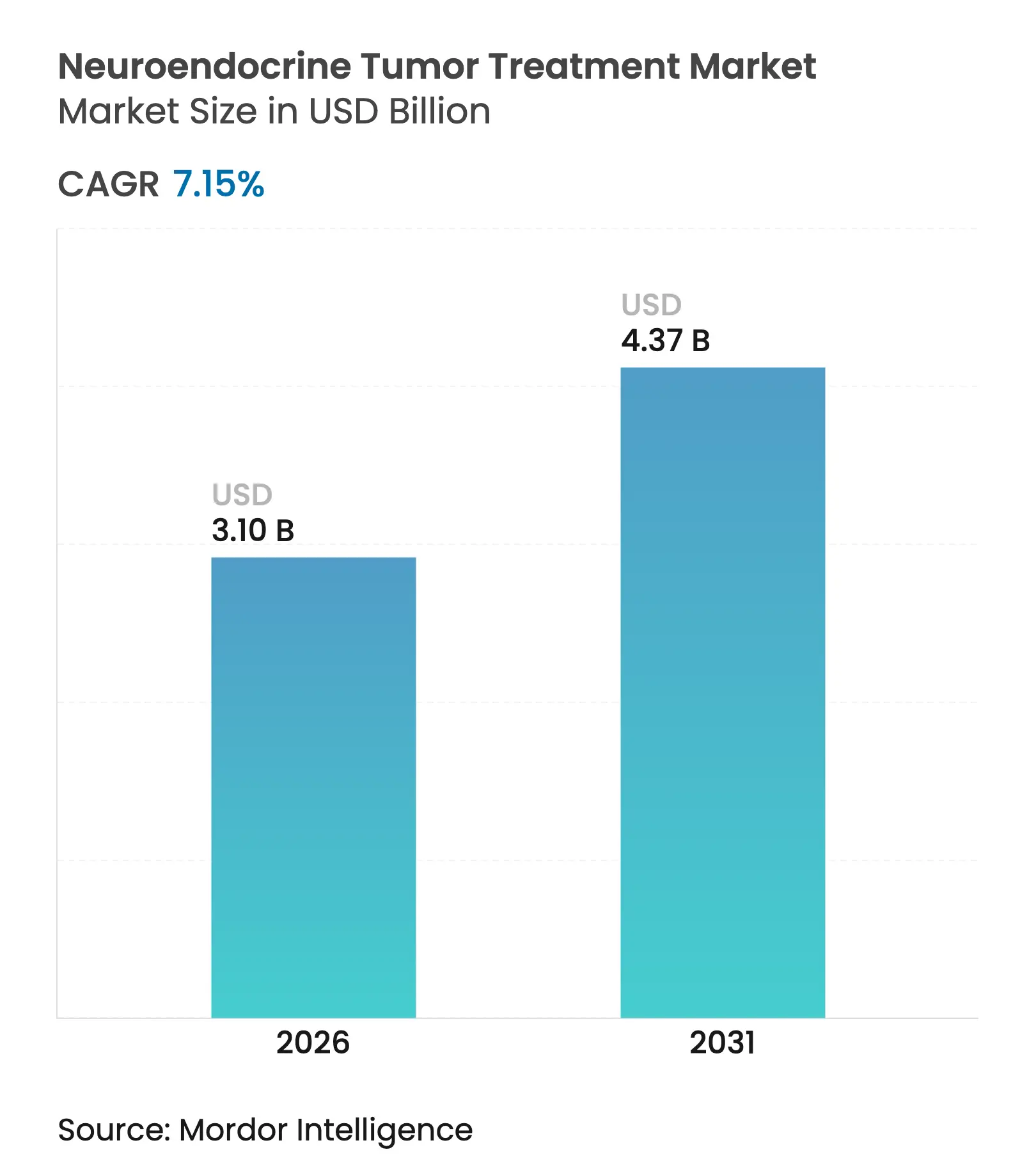

| Tamaño del Mercado (2026) | 3.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.15% CAGR |

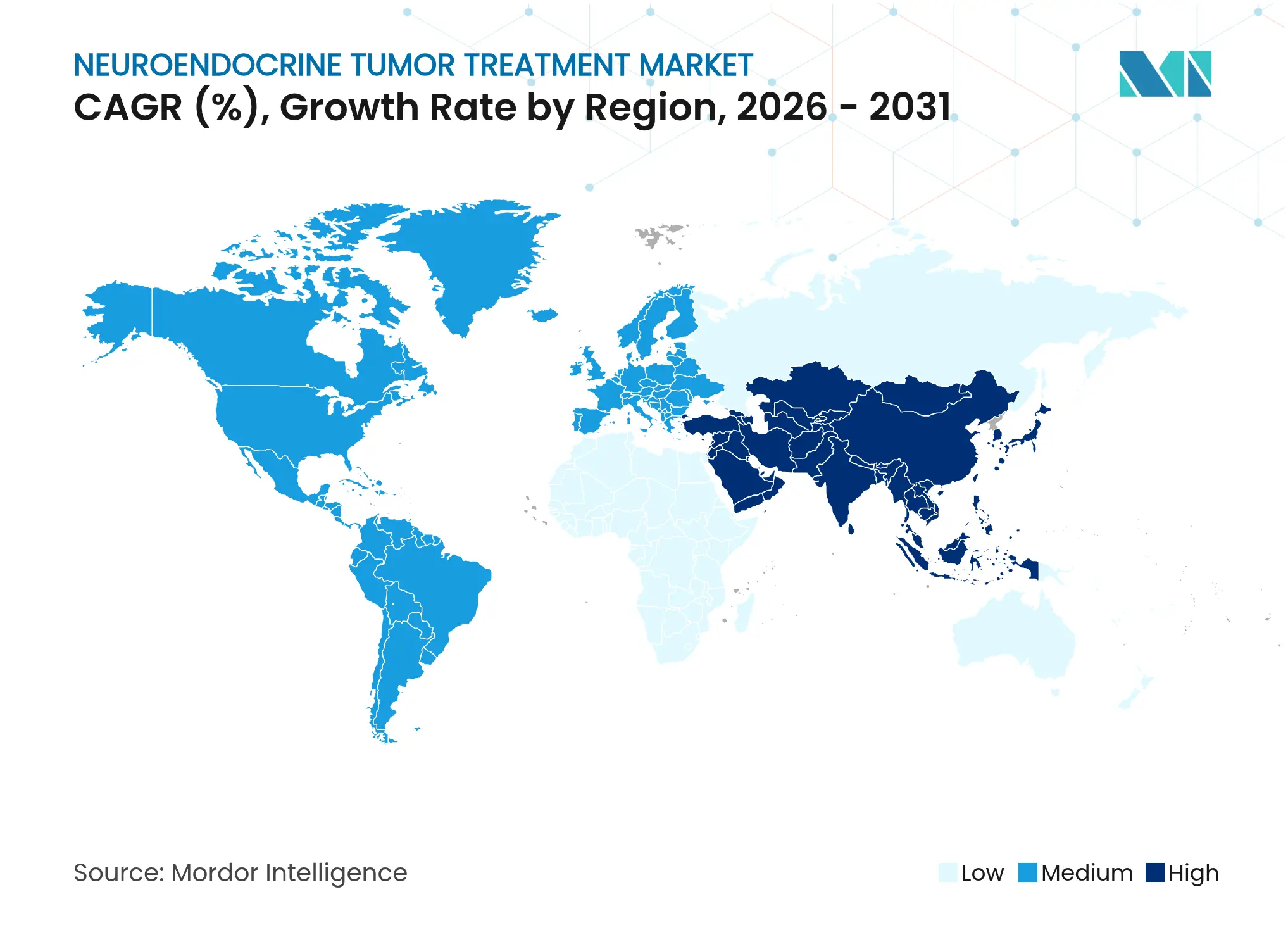

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Tumores Neuroendocrinos por Mordor Intelligence

Se espera que el tamaño del mercado de tratamiento de tumores neuroendocrinos crezca de USD 2.890 millones en 2025 a USD 3.100 millones en 2026 y se prevé que alcance USD 4.370 millones en 2031 a una CAGR del 7,15% durante el período 2026-2031. Las rápidas ampliaciones de capacidad para isótopos médicos, especialmente el Lutecio-177, eliminan los cuellos de botella de suministro anteriores y permiten que los hospitales adopten la terapia con radionúclidos de receptores peptídicos (PRRT) como opción de primera línea. Las próximas directrices de PRRT, los incentivos para medicamentos huérfanos y los datos positivos del estudio NETTER-2 continúan ampliando la aceptación clínica. Los inversores respaldan plataformas radiofarmacéuticas verticalmente integradas, mientras que las tecnologías de biopsia líquida como NETest perfeccionan el diagnóstico y ayudan a vincular a los pacientes con agentes dirigidos. Los sistemas de salud también ganan confianza gracias a grandes acuerdos —la planta NOVA de ITM y el sitio de Curium en los Países Bajos— que demuestran que la cadena de suministro de isótopos ya puede escalar.

Conclusiones Clave del Informe

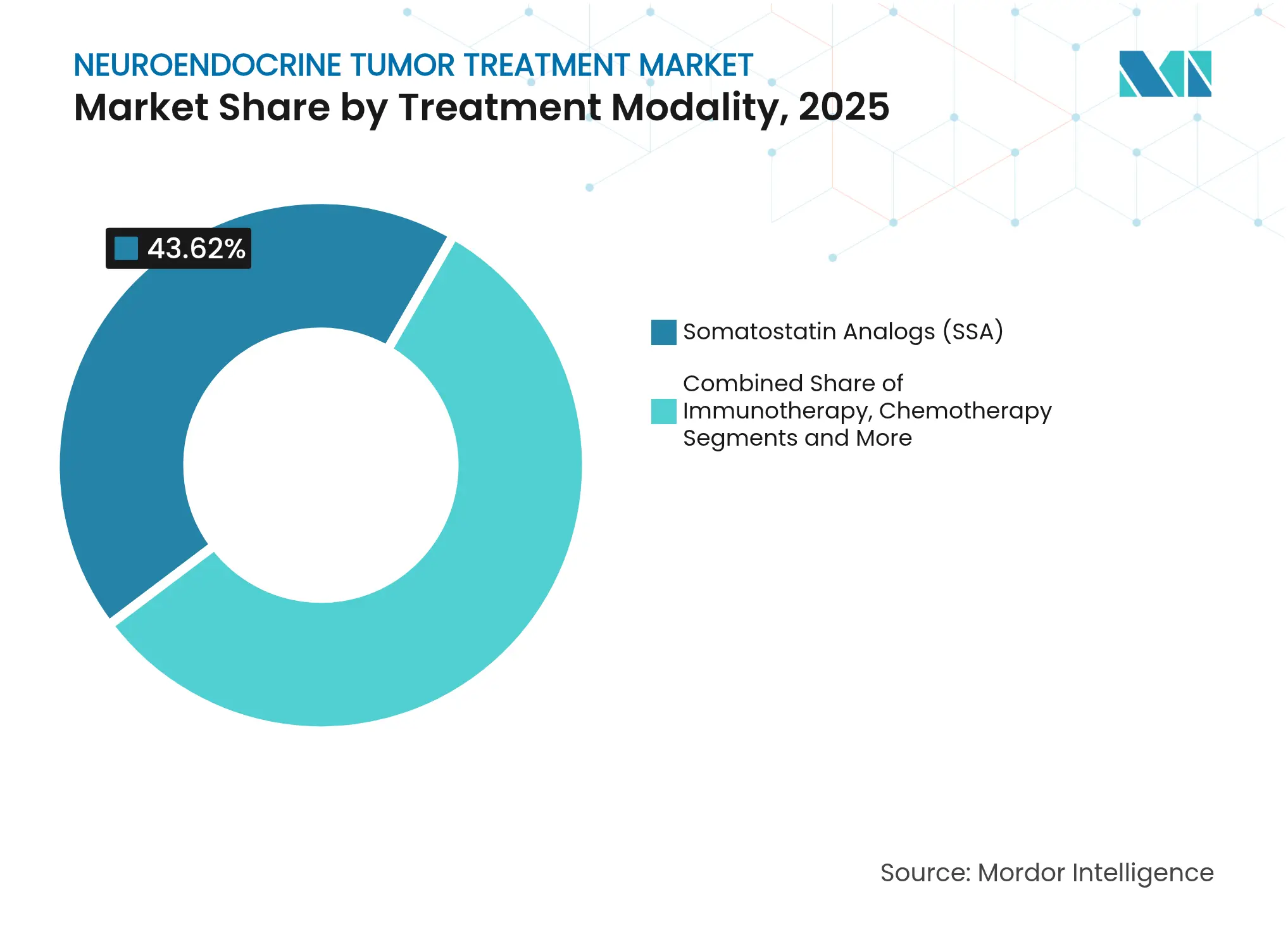

- Por modalidad de tratamiento, los análogos de somatostatina lideraron con el 43,62% de la cuota del mercado de tratamiento de tumores neuroendocrinos en 2025, mientras que se proyecta que la PRRT avance a una CAGR del 10,01% hasta 2031.

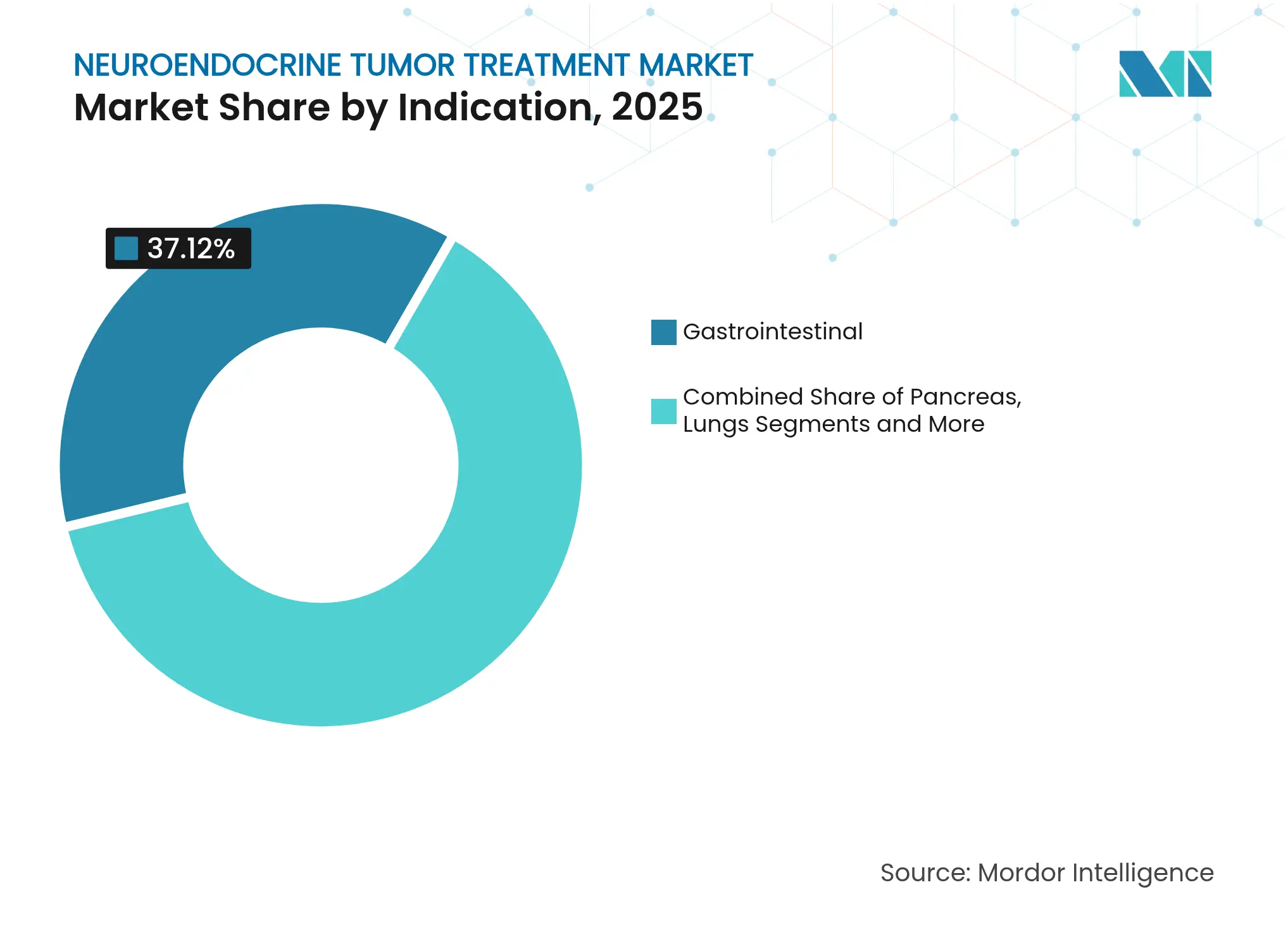

- Por indicación, los tumores gastrointestinales representaron el 37,12% del mercado de tratamiento de tumores neuroendocrinos en 2025; se prevé que los tumores neuroendocrinos pancreáticos se expandan a una CAGR del 11,45% hasta 2031.

- Por usuario final, los hospitales representaron el 59,74% del tamaño del mercado de tratamiento de tumores neuroendocrinos en 2025, mientras que los centros de cirugía ambulatoria registrarán la CAGR más rápida del 9,55% hasta 2031.

- Por región, América del Norte concentró el 39,35% del tamaño del mercado de tratamiento de tumores neuroendocrinos en 2025, mientras que la región de Asia Pacífico muestra la CAGR más sólida del 9,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Tumores Neuroendocrinos

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de tumores neuroendocrinos | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en diagnóstico por imagen y diagnóstico clínico | +0.8% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Expansión de fármacos dirigidos y de PRRT aprobados | +1.5% | Adopción temprana en Europa | Mediano plazo (2-4 años) |

| Incentivos para medicamentos huérfanos y condiciones de pago favorables | +0.9% | América del Norte y la UE, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Adopción de biopsia líquida multianalito | +0.6% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Inclusión de tumores neuroendocrinos en I+D de oncología de precisión | +0.7% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia creciente de tumores neuroendocrinos

La mejora constante de las técnicas de diagnóstico por imagen y el envejecimiento de la población elevan la incidencia; los registros neerlandeses contabilizaron casi 1.000 nuevos diagnósticos en 2024. Los sistemas de salud responden creando centros especializados en tumores neuroendocrinos y financiando la capacidad de producción de isótopos. Los equipos clínicos detectan ahora la enfermedad en estadios más tempranos, lo que amplía el grupo de candidatos para PRRT y agentes dirigidos. Las encuestas del sector estiman 350.000 pacientes con tumores neuroendocrinos gastroenteropancreáticos en la UE y los EE. UU. que requieren atención a largo plazo. Las clínicas multidisciplinarias adoptan así vías estandarizadas para gestionar de manera eficiente el aumento de la carga asistencial.

Avances en diagnóstico por imagen y diagnóstico clínico

La biopsia líquida NETest rastrea la enfermedad residual microscópica con mayor precisión que los ensayos convencionales de cromogranina A y está siendo validada en los Centros de Excelencia de la ENETS.[1]Sarah Hofland, "La Biopsia Líquida NETest es Diagnóstica para los Tumores Neuroendocrinos Gástricos", BMC Gastroenterology, bmcgastroenterol.biomedcentral.com Cuando se combina con PET/TC de alta resolución, los clínicos obtienen una visión casi en tiempo real de la biología tumoral y la respuesta al tratamiento. Esta integración respalda cambios terapéuticos más tempranos y sustenta los programas de oncología de precisión que se están extendiendo desde Europa hacia los Estados Unidos. La mejora acorta los retrasos diagnósticos, una barrera histórica en la atención de los tumores neuroendocrinos.

Expansión de fármacos dirigidos y de PRRT aprobados

La aprobación de Lutathera por parte de la EMA y los resultados positivos del estudio NETTER-2 desplazaron la PRRT del tratamiento de rescate al uso de primera línea, mostrando una reducción del 72% en el riesgo de progresión de la enfermedad cuando se combina con análogos de somatostatina. El everolimus sigue siendo una opción terapéutica dirigida de referencia, mientras que el cabozantinib obtuvo una opinión positiva del CHMP en junio de 2025, ampliando las opciones para la enfermedad avanzada. Los ensayos clínicos exploran ahora combinaciones de PARP con PRRT, lo que indica una convergencia continua de modalidades.

Incentivos para medicamentos huérfanos y reembolso favorable

La exclusividad de mercado en la UE durante diez años y los complementos de pago en los EE. UU. para radiofármacos diagnósticos reducen el riesgo de desarrollo para los agentes dirigidos a tumores neuroendocrinos poco frecuentes. El CMS introdujo un pago separado cuando las dosis prácticas superan el umbral incluido en el paquete, facilitando la economía hospitalaria para los nuevos trazadores. La vía simplificada de medicamentos huérfanos de la EMA acelera las aprobaciones para indicaciones adicionales, alentando a los patrocinadores a ampliar la cobertura de la ficha técnica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado coste de los nuevos tratamientos | −1.1% | Más pronunciado en los mercados emergentes | Mediano plazo (2-4 años) |

| Escasa concienciación médica y retraso diagnóstico | −0.8% | Regiones en desarrollo | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad con los regímenes de PRRT/quimioterapia | −0.5% | Foco regulatorio en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de isótopos (Lu-177/Ga-68) | −0.9% | Agudos en regiones de alta demanda | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado coste de los nuevos tratamientos

Las infusiones de Lutathera requieren salas blindadas, monitorización de radiación y personal especializado, lo que eleva el coste total del tratamiento muy por encima del precio del fármaco. Los organismos de evaluación de tecnologías sanitarias en Europa examinan ahora los resultados de coste por año de vida ajustado por calidad (AVAC) antes de incluir los agentes en los formularios. Están surgiendo centros multidisciplinarios para agrupar volúmenes de pacientes, reducir la duplicación y mejorar la rentabilidad.

Cuellos de botella en el suministro de isótopos (Lu-177/Ga-68)

Aunque la planta NOVA de ITM es el mayor productor mundial, la demanda global sigue superando la oferta durante las paradas por mantenimiento. Proyectos como IHI-ILLUMINATE tienen como objetivo reciclar el material de partida de iterbio y reducir los cuellos de botella en la cadena de suministro. Mientras tanto, ASP Isotopes está construyendo una línea de enriquecimiento para Yb-176 en Sudáfrica, una iniciativa diseñada para diversificar la producción regional en aspisotopes.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Tratamiento: la PRRT emerge como motor de crecimiento

Los análogos de somatostatina mantuvieron una cuota del 43,62% en el mercado de tratamiento de tumores neuroendocrinos durante 2025, lo que refleja su uso consolidado para el control de síntomas y la estabilización tumoral. Se proyecta que la PRRT, impulsada por la adopción comunitaria de [¹⁷⁷Lu]Lu-Oxodotreotida, registre una CAGR del 10,01% y se destaca como el principal motor de crecimiento. Los protocolos de PRRT ganaron uniformidad gracias a las nuevas directrices de la Asociación Italiana de Medicina Nuclear, lo que fomenta una adopción más amplia en Europa. Los avances paralelos en fabricación garantizan un flujo fiable de isótopos, lo que sustenta aún más el impulso.

La preferencia clínica se orienta ahora hacia regímenes combinados —PRRT más análogos de somatostatina, o PRRT junto con inhibidores de la reparación del ADN en investigación—, ampliando así la población tratable. La quimioterapia conserva su papel en los carcinomas poco diferenciados, mientras que los ensayos emergentes de inmunoterapia-quimioterapia exploran la sinergia en la enfermedad de alto grado. La terapia dirigida, liderada por el everolimus y el cabozantinib, ofrece opciones individualizadas para los pacientes no aptos para la terapia con radionúclidos, lo que subraya cómo el mercado de tratamiento de tumores neuroendocrinos continúa diversificándose.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: los tumores neuroendocrinos pancreáticos impulsan la innovación

Los tumores gastrointestinales representaron el 37,12% del mercado de tratamiento de tumores neuroendocrinos en 2025, respaldados por vías clínicas maduras y el uso habitual de análogos de somatostatina. Los tumores neuroendocrinos pancreáticos son la frontera de crecimiento, con una CAGR del 11,45% hasta 2031, apoyados por el everolimus, el cabozantinib y estudios prospectivos de PRRT dirigidos a este subgrupo. Los tumores neuroendocrinos de pulmón y timo también suscitan un mayor interés investigador, con el ensayo LEVEL destacando posibles beneficios en supervivencia con ¹⁷⁷Lu-edotreotida.

La biología tumoral varía ampliamente entre los distintos sitios, lo que lleva a los investigadores a estratificar los ensayos por localización primaria. Las lesiones del intestino medio suelen responder mejor a la PRRT, mientras que los tumores primarios pancreáticos se benefician de enfoques secuenciales dirigidos y quirúrgicos. Esta heterogeneidad impulsa el refinamiento continuo de los protocolos y alimenta el desarrollo de productos en toda la industria del tratamiento de tumores neuroendocrinos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: los centros ambulatorios ganan impulso

Los hospitales controlaron el 59,74% de la cuota del mercado de tratamiento de tumores neuroendocrinos en 2025 gracias a sus unidades internas de medicina nuclear y equipos multidisciplinarios. Sin embargo, los protocolos ambulatorios de PRRT están desplazando la administración hacia los centros de cirugía ambulatoria, que se prevé que crezcan a una CAGR del 9,55%. Estos centros aprovechan vías simplificadas que acortan la estancia del paciente y reducen los costes generales. Las clínicas especializadas en oncología se asocian con proveedores de isótopos para incorporar servicios teranósticos, fragmentando aún más el panorama de la prestación de servicios.

Los hospitales académicos siguen siendo centros de innovación, realizando ensayos fundamentales que definen los estándares futuros. Sus colaboraciones con productores comerciales de isótopos garantizan el acceso temprano a compuestos de próxima generación, permitiendo una traducción más rápida del laboratorio a la cabecera del paciente. Esta interacción sostiene la cartera tecnológica del mercado de tratamiento de tumores neuroendocrinos al tiempo que amplía el alcance comunitario.

Análisis Geográfico

América del Norte lideró con una cuota del 39,35% del tamaño del mercado de tratamiento de tumores neuroendocrinos en 2025. Los pagos separados de Medicare para trazadores de alto coste y el historial de aprobaciones oportunas de la FDA sustentan la adopción temprana. Los principales centros oncológicos de los EE. UU. ya integran la PRRT con terapias dirigidas e inhibidores de puntos de control inmunitario en entornos de ensayo clínico, mientras que el sistema universal de Canadá reembolsa las indicaciones principales de PRRT a nivel nacional.

Europa se beneficia de la vía de medicamentos huérfanos de la EMA y de marcos de pago coordinados que agilizan el acceso a las terapias para enfermedades raras. La capacidad local de producción de isótopos, en particular la línea de Lu-177 de Curium en los Países Bajos, refuerza la seguridad del suministro. Alemania, Francia y el Reino Unido albergan densas redes de centros acreditados por la ENETS, garantizando una calidad uniforme en todos los países. Las naciones del sur de Europa amplían sus capacidades a través de los fondos de cohesión de la UE y programas de formación compartidos.

Asia Pacífico registra la CAGR más alta del 9,86%, impulsada por la rápida autorización regulatoria de agentes diagnósticos en Japón y el desarrollo de infraestructura oncológica en China. Australia subvenciona la PRRT en el marco del Plan de Beneficios Farmacéuticos, mientras que Corea del Sur e India establecen asociaciones con empresas europeas de isótopos. Los fabricantes regionales invierten en cadenas de suministro nacionales para evitar retrasos en las importaciones, acelerando aún más la penetración del mercado de tratamiento de tumores neuroendocrinos.

Panorama Competitivo

El mercado de tratamiento de tumores neuroendocrinos muestra una concentración moderada a medida que las farmacéuticas establecidas compiten con los especialistas emergentes en radiofármacos. Lantheus destinó más de USD 1.000 millones a Evergreen Theragnostics y Life Molecular Imaging para asegurar la producción de isótopos y nuevos trazadores. Novartis sigue siendo un actor fundamental, manteniendo los estudios poscomercialización de Lutathera y combinando activos con análogos de somatostatina. Ipsen amplió su licencia de cabozantinib tras los sólidos datos de la Fase III en tumores neuroendocrinos avanzados.

Especialistas como ITM, Curium y Eckert & Ziegler integran verticalmente el enriquecimiento de isótopos y la fabricación de fármacos, protegiendo los márgenes y la fiabilidad del suministro. Crinetics desarrolla paltusotina oral para el síndrome carcinoide, añadiendo un diferenciador no radiofarmacéutico. Los consorcios académico-industriales aceleran la investigación con partículas alfa, anticipando una competencia de próxima generación. En conjunto, estos movimientos mantienen la presión sobre los precios bajo control al tiempo que amplían las opciones terapéuticas para los clínicos de todo el mundo.

Líderes de la Industria del Tratamiento de Tumores Neuroendocrinos

Pfizer Inc.

Novartis AG

Ipsen

Eli Lilly & Company

F. Hoffmann-La Roche Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Junio de 2025: Ipsen recibió una opinión positiva del CHMP recomendando Cabometyx para los tumores neuroendocrinos pancreáticos y extrapancreáticos avanzados.

- Marzo de 2025: Exelixis obtuvo la aprobación de la FDA para CABOMETYX en pacientes adultos y adolescentes con tumores neuroendocrinos pancreáticos y extrapancreáticos bien diferenciados previamente tratados.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de tratamiento de tumores neuroendocrinos como todos los medicamentos de prescripción de marca y genéricos y radiofármacos utilizados para controlar o curar los tumores neuroendocrinos bien o poco diferenciados que surgen en el tracto gastrointestinal, el páncreas, el pulmón y sitios extrapulmonares más infrecuentes. Los ingresos se capturan a nivel del fabricante en dólares estadounidenses para los análogos de somatostatina, la terapia con radionúclidos de receptores peptídicos, los inhibidores de moléculas pequeñas dirigidas y los regímenes citotóxicos.

Exclusión del alcance: Los procedimientos quirúrgicos, los equipos de diagnóstico por imagen, los servicios de patología y los auxiliares sintomáticos no oncológicos no están valorados.

Descripción General de la Segmentación

- Por Modalidad de Tratamiento

- Análogos de Somatostatina (ASS)

- Terapia con Radionúclidos de Receptores Peptídicos (PRRT)

- Terapia Dirigida (Inhibidores de TKI/mTOR)

- Inmunoterapia (ICI)

- Quimioterapia

- Otros (Interferones, Soporte)

- Por Indicación

- Gastrointestinal (Intestino Medio)

- Páncreas

- Pulmón

- Otros Sitios de Tumores Neuroendocrinos

- Por Usuario Final

- Hospitales

- Clínicas Especializadas/de Oncología

- Centros de Cirugía Ambulatoria

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a oncólogos médicos, médicos de medicina nuclear, farmacéuticos hospitalarios y asesores de pagadores en América del Norte, Europa y Asia Pacífico. Su experiencia con los calendarios de dosificación, los cambios de línea de tratamiento y los corredores de precios netos nos permitió refinar los supuestos de escritorio y cerrar las brechas restantes.

Investigación Documental

Primero mapeamos la carga de la enfermedad con registros abiertos como GLOBOCAN, SEER y la Agencia Internacional para la Investigación del Cáncer. Luego incorporamos información sobre la adopción de terapias a partir de los expedientes de aprobación de la FDA y la EMA, catálogos de reembolso y revistas revisadas por pares citadas por la Sociedad Norteamericana de Tumores Neuroendocrinos. Los estados financieros de las empresas de D&B Hoovers, los flujos de noticias en Dow Jones Factiva y los recuentos de patentes de Questel nos ayudaron a trazar las curvas de ingresos de las marcas y la presión de la cartera de productos. Estas referencias ilustran, en lugar de agotar, el amplio conjunto de fuentes que nuestros analistas consultan y verifican de forma cruzada.

Dimensionamiento del Mercado y Previsión

Un embudo descendente de incidencia a paciente tratado convierte la epidemiología de cada país en grupos de demanda, que se multiplican por la cuota de tratamiento validada y el coste medio de la terapia. Los resúmenes ascendentes de marcas sirven como verificación y se reconcilian mediante una pasada de triangulación descendente frente a ascendente. Variables clave como los casos diagnosticados, la división entre tumores funcionales y no funcionales, la erosión por análogos de somatostatina genéricos, la adopción de PRRT en segunda línea y el ritmo de lanzamiento de radioligandos alimentan una regresión multivariante que construye las perspectivas para 2025-2030.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por paneles de varianza, revisión por pares y aprobación de la dirección. Actualizamos el modelo anualmente y reabrimos las entrevistas cuando se producen eventos materiales como aprobaciones de referencia o reformas de precios, de modo que los clientes reciben la visión equilibrada más actualizada.

Por qué nuestra línea de base del Tratamiento de Tumores Neuroendocrinos es fiable

Los valores publicados suelen diferir porque cada empresa elige su propio alcance de servicio, base de precios y ritmo de actualización. Comenzamos con recuentos de registros de cáncer en tiempo real, aplicamos precios netos del fabricante y reponderamos cada geografía cada año, lo que reduce la distorsión y mantiene visible el crecimiento de Asia Pacífico. Otros que mezclan ingresos diagnósticos o congelan la epidemiología pueden alejarse de la realidad.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 2.890 millones (2025) | ||

| USD 2.660 millones (2024) | Consultora Global A | Utiliza precios de lista y omite los ingresos de PRRT fuera de América del Norte |

| USD 2.710 millones (2024) | Editorial del Sector B | Aplica un incremento global a las ventas históricas y mantiene la incidencia estática |

La comparación pone de relieve que las disciplinadas decisiones de alcance de Mordor, el seguimiento de variables en tiempo real y la actualización anual ofrecen una línea de base transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de tumores neuroendocrinos?

El mercado se sitúa en USD 3.100 millones en 2026 y se espera que alcance USD 4.370 millones en 2031 a una CAGR del 7,15%.

¿Qué clase terapéutica lidera los ingresos actualmente?

Los análogos de somatostatina siguen siendo la clase más grande, con el 43,62% de los ingresos de 2025.

¿Por qué la terapia con radionúclidos de receptores peptídicos (PRRT) está creciendo tan rápidamente?

Los resultados positivos del estudio NETTER-2 y la ampliación del suministro de isótopos permiten que la PRRT registre una CAGR del 10,01%, convirtiéndola en la modalidad de más rápido crecimiento.

¿Qué región se está expandiendo más rápidamente?

Asia Pacífico muestra la CAGR más alta del 9,86% a medida que mejoran la capacidad diagnóstica y el reembolso.

Última actualización de la página el: