Tamaño y Participación del Mercado de Tratamiento de Mucopolisacaridosis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.28 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Mucopolisacaridosis por Mordor Intelligence

El tamaño del Mercado de Tratamiento de Mucopolisacaridosis se estima en USD 3,28 mil millones en 2026, y se espera que alcance USD 4,98 mil millones en 2030, a una CAGR del 8,72% durante el período de pronóstico (2026-2030).

Los programas obligatorios de cribado neonatal, el impulso regulatorio hacia enzimas con capacidad de penetración de la barrera hematoencefálica y una avalancha de capital de riesgo dirigido a terapias génicas con diana en el sistema nervioso central están convergiendo para redefinir las vías de atención. La terapia de reemplazo enzimático (TRE) mantiene el liderazgo en volumen, aunque la terapia génica avanza rápidamente desde el estatus experimental hacia la realidad comercial a medida que los ensayos pivotales arrojan datos positivos de actividad enzimática en el líquido cefalorraquídeo. Los modelos de infusión domiciliaria están comprimiendo los costos de tratamiento por paciente entre un 15% y un 20%, generando margen de maniobra para los pagadores frente a vectores de administración única de alto precio. La intensidad competitiva se está bifurcando: los oligopolistas incumbentes de TRE se apoyan en la escala de fabricación y los contratos con pagadores, mientras que los nuevos actores en terapia génica buscan capital inversor y designaciones regulatorias para reducir el riesgo de las modalidades curativas.

Conclusiones Clave del Informe

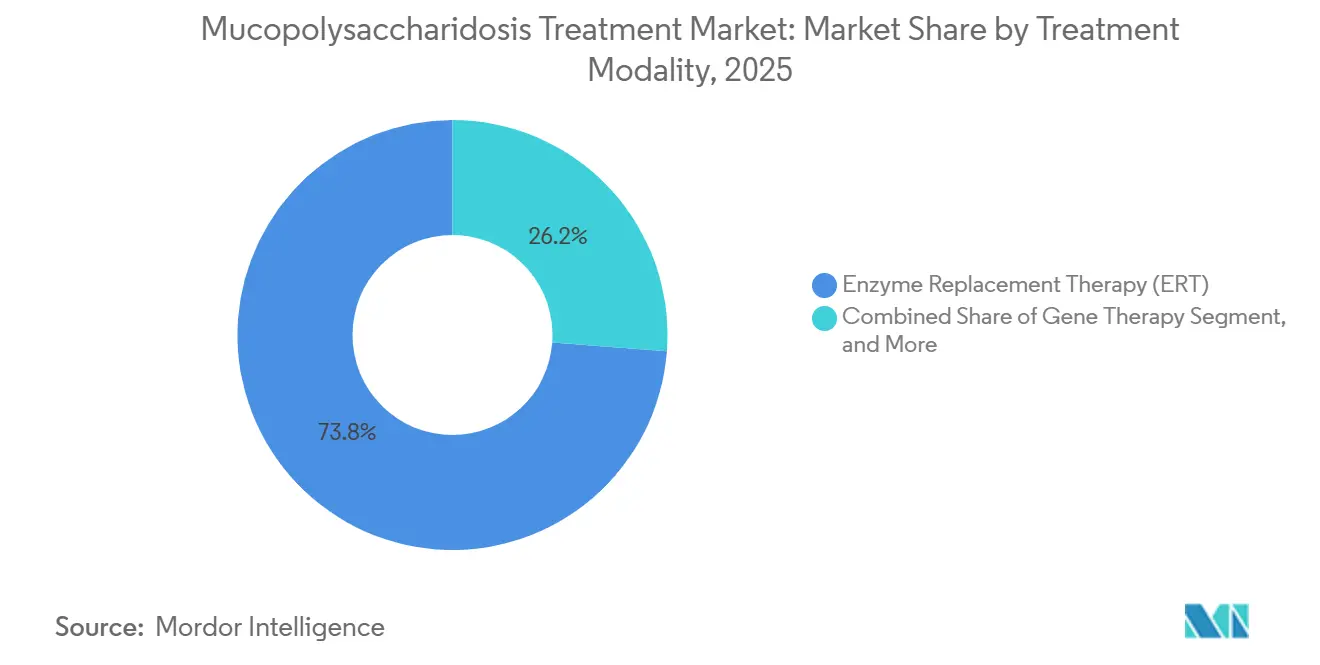

- Por modalidad de tratamiento, la terapia de reemplazo enzimático capturó el 73,81% de la participación del mercado de tratamiento de mucopolisacaridosis en 2025, mientras que se proyecta que la terapia génica registre la CAGR más rápida del 9,26% hasta 2031.

- Por tipo de MPS, el MPS IV (Morquio A/B) lideró con una participación de ingresos del 33,17% en 2025, mientras que se prevé que el MPS III registre la CAGR más alta del 10,17% hasta 2031.

- Por usuario final, los hospitales representaron el 45,72% del mercado de tratamiento de mucopolisacaridosis en 2025, aunque la infusión domiciliaria está en camino de alcanzar una CAGR del 11,66% hasta 2031.

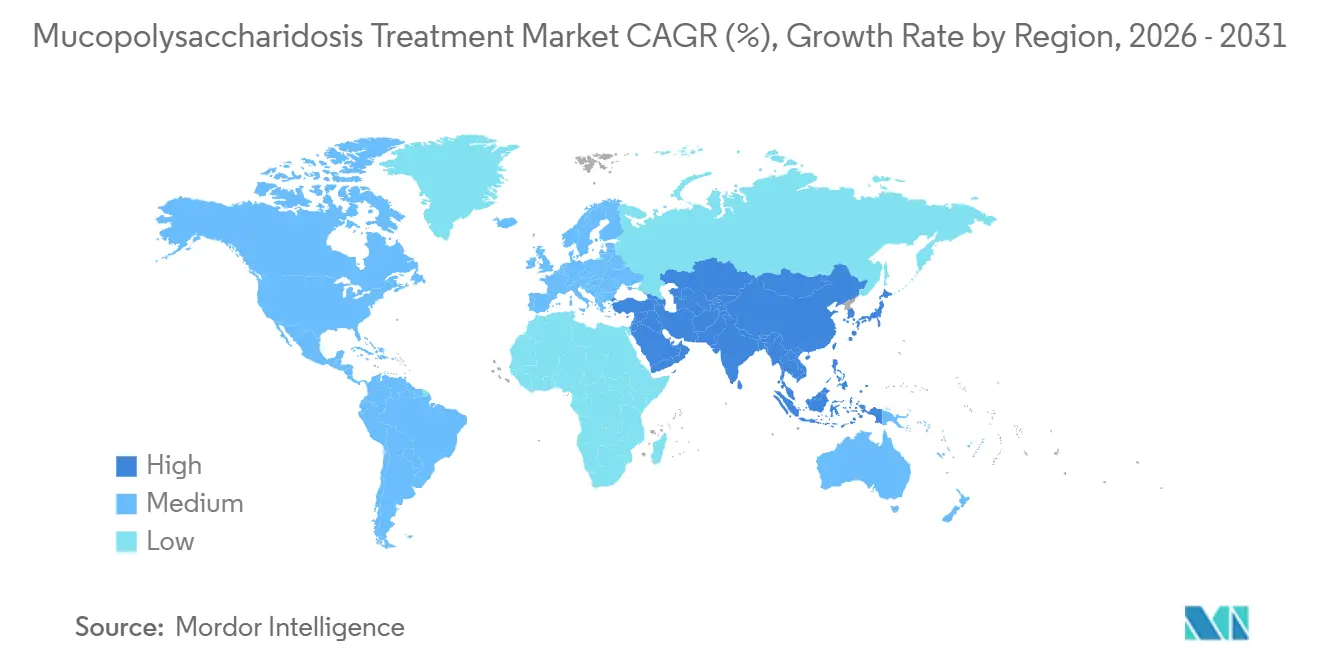

- Por geografía, América del Norte representó el 41,43% de los ingresos en 2025, mientras que Asia-Pacífico está posicionada para la CAGR más rápida del 13,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Mucopolisacaridosis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los Mandatos de Cribado Neonatal | +1.8% | América del Norte, Europa, Japón, Australia | Mediano plazo (2-4 años) |

| Impulso Regulatorio para TRE con Penetración de la Barrera Hematoencefálica | +1.5% | Japón primero, repercusión global | Corto plazo (≤ 2 años) |

| Capital de Riesgo para Terapias Génicas con Diana en el Sistema Nervioso Central | +1.2% | América del Norte, Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Adopción de Modelos de Infusión Domiciliaria | +0.9% | América del Norte, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| Protocolos de TRE Prenatal | +0.6% | América del Norte, centros europeos seleccionados | Largo plazo (≥ 4 años) |

| Plataformas de Identificación de Pacientes Impulsadas por IA | +0.7% | Sistemas de salud digitalmente maduros en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Mandatos de Cribado Neonatal

La inclusión obligatoria de MPS I y MPS II en los paneles estatales ha reducido los tiempos de diagnóstico de una mediana de 4,2 años a menos de seis meses, con 47 jurisdicciones de EE. UU. que ahora realizan cribado para MPS I y 18 para MPS II.[1]Administración de Recursos y Servicios de Salud, "Panel de Cribado Uniforme Recomendado," hrsa.gov La identificación temprana permite iniciar la TRE antes de que se produzca daño orgánico irreversible, elevando la supervivencia a cinco años del 68% al 91% en cohortes sometidas a cribado.[2]Genetics in Medicine, "Resultados Tempranos de TRE," gimjournal.org Los pagadores ahora observan que la terapia presintomática reduce los costos de hospitalización a lo largo de la vida en USD 1,2 millones por paciente, una dinámica que está motivando a los responsables de políticas en la Unión Europea a considerar la incorporación de subtipos adicionales a los programas nacionales de cribado.

Impulso Regulatorio para la Aprobación de TRE con Penetración de la Barrera Hematoencefálica

La aprobación de Japón en marzo de 2024 para pabinafusp alfa marcó el inicio de la primera enzima diseñada para atravesar la barrera hematoencefálica. El 72% de los pacientes mostró estabilización o mejoras en las Escalas de Comportamiento Adaptativo de Vineland tras 52 semanas, un referente no alcanzado por los regímenes previos de idursulfasa. El constructo de fusión de ArmaGen para MPS I ingresó a ensayos de fase avanzada en EE. UU. en noviembre de 2024, con datos intermedios de actividad enzimática en líquido cefalorraquídeo esperados para mediados de 2026. Estos avances amplían el mercado potencial porque los fenotipos neuronotrópicos representan el 42% de los casos, pero históricamente solo han representado el 18% del gasto en TRE.

Aumento de la Inversión de Capital de Riesgo en Terapias Génicas con Diana en el Sistema Nervioso Central

Los desarrolladores recaudaron USD 890 millones entre 2024 y 2025, con el 63% destinado a programas de mucopolisacaridosis. El financiamiento de USD 150 millones de REGENXBIO en enero de 2025 respalda la presentación de RGX-121, mientras que Sangamo cerró una inyección de USD 120 millones de Pfizer para avanzar ST-920 hacia la clínica. La infraestructura de ensayos está escalando en paralelo, duplicando los sitios de estudio globales de 34 a 67 entre 2023 y 2025, lo que redujo el tiempo medio de reclutamiento en más de la mitad.

Rápida Adopción de Modelos de Infusión Domiciliaria en Mercados de Altos Ingresos

La administración domiciliaria de TRE aumentó del 12% del total de infusiones en 2022 al 28% en 2025 en los países de la OCDE. Un registro de 1.847 pacientes no encontró casos de anafilaxia y registró tasas de reacciones leves idénticas a las de los entornos hospitalarios, al tiempo que redujo el costo por infusión de USD 3.200 a USD 1.800. El programa de BioMarin en EE. UU. en 2024 elevó la adherencia al 94% y redujo las visitas a urgencias en un 38% en seis meses.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de Reembolso para Biológicos de Costo Ultraelevado | -1.4% | Europa, Commonwealth, pagadores seleccionados de EE. UU. | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Rendimiento de Fabricación para AAV de Alta Dosis | -0.9% | Centros de producción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Largos Retrasos Diagnósticos en Regiones Emergentes | -0.8% | América Latina, Oriente Medio y África, Asia del Sur | Largo plazo (≥ 4 años) |

| Toxicidad en los Ganglios de la Raíz Dorsal Inducida por el Vector | -0.6% | Ensayos globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites de Reembolso para Biológicos Huérfanos de Costo Ultraelevado

El organismo regulador de costos de Inglaterra rechazó el financiamiento de TRE con índices de costo-efectividad incremental superiores a GBP 1 millón por año de vida ajustado por calidad, y Alemania redujo los precios de galsulfasa en un 22% tras rebajar su calificación de beneficio.[3]Instituto para la Calidad y Eficiencia en la Atención de Salud, "Evaluación del Beneficio de Galsulfasa," iqwig.de Los precios de lista de las terapias génicas de USD 2,5-4 millones están generando contratos basados en resultados a cinco años, extendiendo los plazos de acceso al mercado hasta 18 meses.

Cuellos de Botella en el Rendimiento de Fabricación para Vectores AAV de Alta Dosis

Solo cuatro organizaciones de desarrollo y fabricación por contrato a nivel global pueden fabricar de forma rutinaria lotes de AAV9 superiores a 1 × 10¹⁵ genomas, lo que duplica los plazos de entrega a 26 meses y retrasa la solicitud de licencia biológica de RGX-121 desde finales de 2024 hasta el segundo semestre de 2025. La producción de vectores está escalando hasta representar el 48% del precio de lista, erosionando los márgenes comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Tratamiento: La Terapia Génica Gana Terreno a Pesar del Dominio de la TRE

La terapia de reemplazo enzimático mantuvo el 73,81% de la participación del mercado de tratamiento de mucopolisacaridosis en 2025, respaldada por décadas de datos de seguridad longitudinal y vías de reembolso consolidadas. Sin embargo, se prevé que la terapia génica se dispare a una CAGR del 9,26% hasta 2031, señalando un giro hacia vectores curativos de administración única que evitan las infusiones de por vida. RGX-121 de REGENXBIO alcanzó su criterio de valoración primario en 19 de 21 pacientes evaluables, haciendo plausible una presentación ante la FDA a finales de 2026. Los trasplantes de células madre siguen siendo un nicho, con aproximadamente 80 procedimientos anuales en todo el mundo, aunque el enfoque autólogo de dedos de zinc de Sangamo podría triplicar la cohorte potencial.

Se proyecta que el mercado de terapia génica para mucopolisacaridosis se acelere una vez que se alivien las restricciones de fabricación, aunque los pagadores están examinando el seguimiento postratamiento, que añade entre USD 80.000 y USD 120.000 por paciente a lo largo de 15 años. Los titulares de TRE enfrentan una creciente presión de precios; los ingresos de laronidasa de BioMarin cayeron un 6% en 2024 a pesar de un crecimiento moderado de pacientes. OTL-203 de Orchard produjo una supervivencia libre de eventos del 88% a los tres años de seguimiento, obteniendo el estatus PRIME de la Agencia Europea de Medicamentos en enero de 2025.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de MPS: Los Subtipos de Sanfilippo Impulsan el Crecimiento

El MPS IV representó el 33,17% de los ingresos de 2025, reflejando la prevalencia de Vimizim de 1 en 200.000 nacimientos. El mercado de tratamiento de mucopolisacaridosis, impulsado por el MPS III, está creciendo más rápidamente gracias a las terapias génicas intratecales que estabilizan la neurodegeneración. El AAV-SGSH de Lysogene proporcionó actividad enzimática sostenida con estabilización cognitiva temprana en 14 de 17 pacientes. El ABO-102 de Abeona produjo una durabilidad bioquímica similar, aunque los cambios transitorios en la resonancia magnética de los ganglios de la raíz dorsal ponen de relieve la necesidad de vigilancia en materia de seguridad.

El MPS I y el MPS II siguen representando el 38% de los ingresos consolidados, pero el crecimiento se está desacelerando a medida que los biosimilares se acercan a los vencimientos de patentes. La galsulfasa generó USD 143 millones en 2024, pero las enfermedades ultrarraras como el MPS VII siguen siendo programas de menos de USD 30 millones debido a una prevalencia inferior a 1 en 1.000.000. Los desarrolladores de terapias génicas se dirigen cada vez más a los subtipos neuronotrópicos con historias naturales graves, una estrategia que tanto justifica precios premium como acelera los plazos regulatorios.

Por Usuario Final: La Infusión Domiciliaria Redefine la Prestación del Tratamiento

Los hospitales retuvieron el 45,72% del volumen de 2025, impulsados por las dosis de inicio y el manejo de comorbilidades complejas. Sin embargo, la infusión domiciliaria se está expandiendo a un ritmo anual del 11,66% a medida que las aseguradoras adoptan pagos agrupados que garantizan descuentos del 12% en TRE a cambio de mandatos de administración en el hogar. La participación del mercado de tratamiento de mucopolisacaridosis en entornos domiciliarios está destinada a crecer de forma constante a medida que más pagadores adopten el modelo de Anthem y las directrices de la Agencia Europea de Medicamentos estandaricen la formación de cuidadores.

Un análisis de reclamaciones de 2024 encontró que los pacientes que recibían TRE en el hogar promediaban 2,1 hospitalizaciones anuales, en comparación con 3,8 para los pares que recibían TRE infundida en el hospital, en gran parte porque el monitoreo remoto detectó las reacciones de forma más temprana. Las clínicas especializadas atienden el 28% de la demanda y siguen siendo fundamentales para la coordinación de fisioterapia y ortopedia, mientras que los centros de investigación representan el 12% alineado con los ensayos de terapia génica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte aportó el 41,43% de los ingresos de 2025, respaldada por el cribado neonatal generalizado, las altas tasas de diagnóstico y el reembolso favorable. Europa le siguió con el 32%, apoyada por planes nacionales de enfermedades raras que centralizan la adquisición y negocian descuentos por volumen. Se prevé que el mercado de tratamiento de mucopolisacaridosis en Asia-Pacífico crezca más rápidamente, a una CAGR del 13,42% hasta 2031, a medida que Japón, China y Corea del Sur amplíen la cobertura.

La aprobación en Japón de pabinafusp alfa impulsó ventas en el primer año de JPY 4.200 millones (USD 28 millones). CANbridge de China presentó terapias para MPS I y II a finales de 2024, con el objetivo de alcanzar a un estimado de 1.200 pacientes diagnosticados. Corea del Sur reembolsó elosulfasa alfa en enero de 2025, reflejando una creciente voluntad política de financiar terapias ultrarraras. América Latina y Oriente Medio y África combinados representaron el 11% de los ingresos de 2025, limitados por los retrasos diagnósticos y los sistemas de pagadores fragmentados; sin embargo, la inclusión de laronidasa e idursulfasa en el programa de medicamentos de alto costo de Brasil en abril de 2024 amplió el acceso a aproximadamente 340 pacientes.

Panorama Competitivo

El mercado de tratamiento de mucopolisacaridosis está moderadamente consolidado. La franquicia de cuatro terapias de BioMarin registró ventas de USD 1,02 mil millones en 2024, aunque proyectó una disminución anual del 3-5% hasta 2028 debido a los biosimilares inminentes en Europa. La presencia comercial global de Takeda sustenta la estabilidad de idursulfasa, pero también proporciona una plataforma de lanzamiento para enzimas con penetración cerebral codesarrolladas con Denali.

Los nuevos actores en terapia génica están fragmentando el campo al ocupar nichos para terapias neuronotrópicas. La plataforma de cápside NAV de REGENXBIO está licenciada a ocho desarrolladores, creando un flujo de regalías que mitiga el riesgo de un único activo. El vehículo de transporte por receptor de transferrina de Denali logró una exposición enzimática cerebral 40 veces mayor en modelos preclínicos y obtuvo un pago inicial de USD 200 millones de Takeda en marzo de 2025. La terapia de células B modificadas de Immusoft obtuvo la designación de Enfermedad Pediátrica Rara para ISP-002 en enero de 2026, reflejando el apetito regulatorio por modalidades innovadoras.

Persisten oportunidades de espacio en blanco en MPS VII y MPS IX, así como en adyuvantes de reducción de sustrato que pueden complementar la TRE. La presentación de biosimilar de laronidasa de GC Pharma en diciembre de 2024 señala una competencia de precios creciente en los subtipos principales. Las limitaciones en el rendimiento de fabricación siguen siendo la mayor barrera de entrada para las pequeñas empresas de biotecnología, aunque los avances en cultivos en suspensión y sistemas escalables sin plásmidos podrían erosionar las ventajas de costo de los titulares durante el período de pronóstico.

Líderes de la Industria de Tratamiento de Mucopolisacaridosis

Takeda Pharmaceutical

Sanofi SA

Allievex Corporation

REGENXBIO

Paradigm Biopharmaceuticals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Immusoft recibió la designación de Enfermedad Pediátrica Rara de la FDA de EE. UU. para ISP-002, una terapia de células B modificadas para MPS II.

- Enero de 2026: La FDA impuso suspensiones clínicas sobre RGX-111 y RGX-121 de REGENXBIO tras una señal de neoplasia en un participante de ensayo.

- Septiembre de 2025: JCR Pharmaceuticals presentó datos a cinco años que muestran un beneficio neurocognitivo sostenido con pabinafusp alfa en el ICIEM 2025 en Kioto.

- Agosto de 2025: La FDA extendió la fecha PDUFA de RGX-121 hasta febrero de 2026, añadiendo tiempo de revisión de fabricación.

Alcance del Informe del Mercado Global de Tratamiento de Mucopolisacaridosis

El Mercado de Tratamiento de Mucopolisacaridosis (MPS) hace referencia a la industria biofarmacéutica global centrada en la investigación, el desarrollo, la fabricación y la comercialización de terapias diseñadas específicamente para tratar las mucopolisacaridosis, un grupo de trastornos de almacenamiento lisosomal raros y hereditarios causados por deficiencias en enzimas que degradan los glucosaminoglicanos (GAG), lo que conduce a la acumulación progresiva de estas sustancias en tejidos y órganos.

El Informe del Mercado de Tratamiento de Mucopolisacaridosis está segmentado por modalidad de tratamiento en terapia de reemplazo enzimático, terapia con células madre/TCMH, terapia génica y otras modalidades de tratamiento; por tipo de MPS en MPS I, MPS II, MPS III, MPS IV, MPS VI, MPS VII y tipos ultrarraros; por usuario final en hospitales, clínicas especializadas, entornos de infusión domiciliaria y centros de investigación y académicos; y por geografía en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Terapia de Reemplazo Enzimático (TRE) |

| Terapia con Células Madre / TCMH |

| Terapia Génica |

| Otras Modalidades de Tratamiento (Moduladores de Moléculas Pequeñas, Terapias de Soporte y Adyuvantes, etc.) |

| MPS I (Hurler – Scheie) |

| MPS II (Hunter) |

| MPS III (Sanfilippo A–D) |

| MPS IV (Morquio A/B) |

| MPS VI (Maroteaux-Lamy) |

| MPS VII (Sly) |

| Tipos Ultrarraros (p. ej., MPS IX) |

| Hospitales |

| Clínicas Especializadas |

| Entornos de Infusión Domiciliaria |

| Centros de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad de Tratamiento | Terapia de Reemplazo Enzimático (TRE) | |

| Terapia con Células Madre / TCMH | ||

| Terapia Génica | ||

| Otras Modalidades de Tratamiento (Moduladores de Moléculas Pequeñas, Terapias de Soporte y Adyuvantes, etc.) | ||

| Por Tipo de MPS | MPS I (Hurler – Scheie) | |

| MPS II (Hunter) | ||

| MPS III (Sanfilippo A–D) | ||

| MPS IV (Morquio A/B) | ||

| MPS VI (Maroteaux-Lamy) | ||

| MPS VII (Sly) | ||

| Tipos Ultrarraros (p. ej., MPS IX) | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Entornos de Infusión Domiciliaria | ||

| Centros de Investigación y Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tratamiento de mucopolisacaridosis en 2031?

Se prevé que el mercado alcance USD 4,98 mil millones en 2031, impulsado por una CAGR del 8,72%.

¿Qué clase de terapia se espera que crezca más rápidamente durante el período de pronóstico?

Se proyecta que la terapia génica registre la CAGR más rápida del 9,26% hasta 2031, a medida que los vectores de administración única con diana en el sistema nervioso central avanzan hacia la aprobación.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las recientes aprobaciones de enzimas con penetración cerebral en Japón y la expansión del reembolso para enfermedades raras en China y Corea del Sur respaldan una CAGR del 13,42% para la región.

¿Cómo están cambiando los modelos de infusión domiciliaria la economía del tratamiento?

La infusión domiciliaria reduce los costos por infusión en casi un 40% y mejora la adherencia, lo que lleva a los pagadores a negociar descuentos agrupados vinculados a la administración en el hogar.

¿Cuáles son los principales obstáculos regulatorios que enfrentan las terapias génicas?

Las directrices de la FDA ahora exigen un seguimiento extendido de los ganglios de la raíz dorsal y un seguimiento posterapia de 15 años, lo que alarga los plazos de los ensayos y aumenta los costos del ciclo de vida.

Última actualización de la página el: