Tamaño y Participación del Mercado de Tratamiento de Astrocitoma Anaplásico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

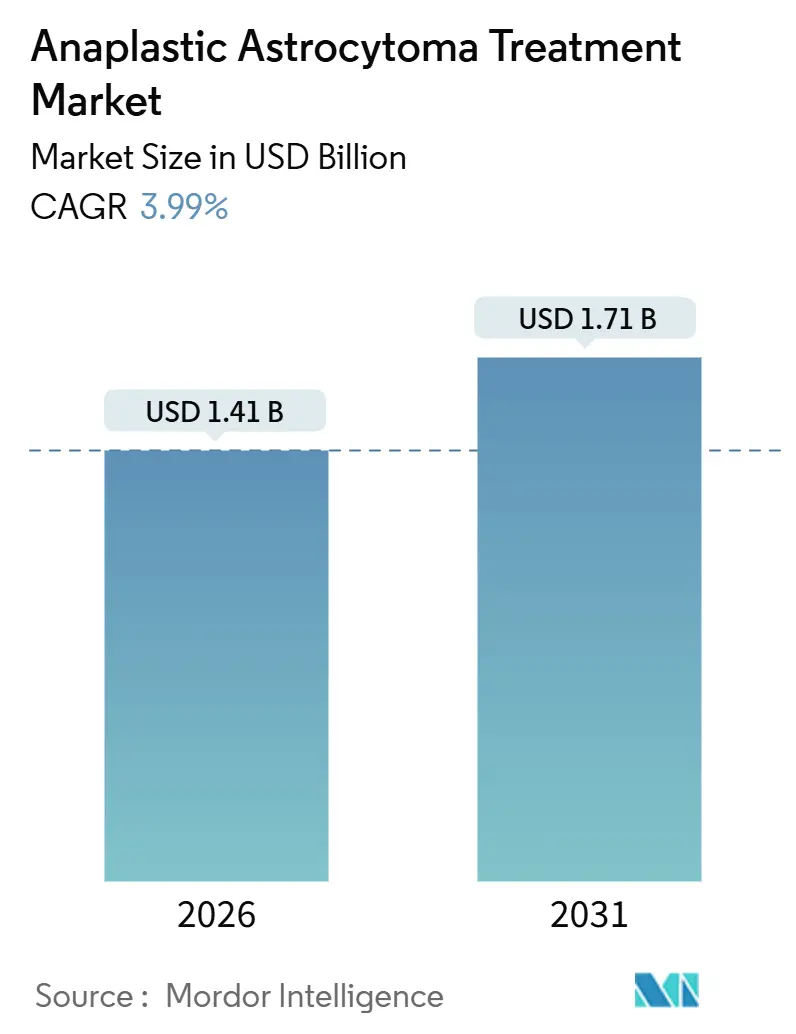

| Tamaño del Mercado (2026) | 1.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Astrocitoma Anaplásico por Mordor Intelligence

El tamaño del Mercado de Tratamiento de Astrocitoma Anaplásico se estima en USD 1,41 mil millones en 2026, y se espera que alcance USD 1,71 mil millones en 2031, a una CAGR del 3,99% durante el período de pronóstico (2026-2031).

El crecimiento actual descansa sobre dos realidades contrastantes: la rápida adopción de la terapia dirigida a IDH por parte de la mayoría con mutación IDH y la persistente brecha de supervivencia en la minoría con IDH de tipo silvestre. El mayor acceso a temozolomida genérica, la expansión de la terapia con haz de protones y las pruebas moleculares impulsadas por guías clínicas sostienen ingresos estables en primera línea, mientras que los inhibidores duales emergentes, los conjugados anticuerpo-fármaco y las inmunoterapias de ensayos en canasta definen el potencial alcista a largo plazo. La dinámica competitiva se mantiene moderada, ya que solo un puñado de agentes de marca cuentan con indicaciones específicas para astrocitoma anaplásico, y la mayoría de los regímenes aún toman prestados los precedentes del glioblastoma. El mercado de tratamiento de astrocitoma anaplásico debe, por tanto, equilibrar los precios de medicamentos huérfanos, el escrutinio de los pagadores y los modestos volúmenes de pacientes frente a una cartera de productos lista para cambiar los estándares de atención durante la próxima década.

Conclusiones Clave del Informe

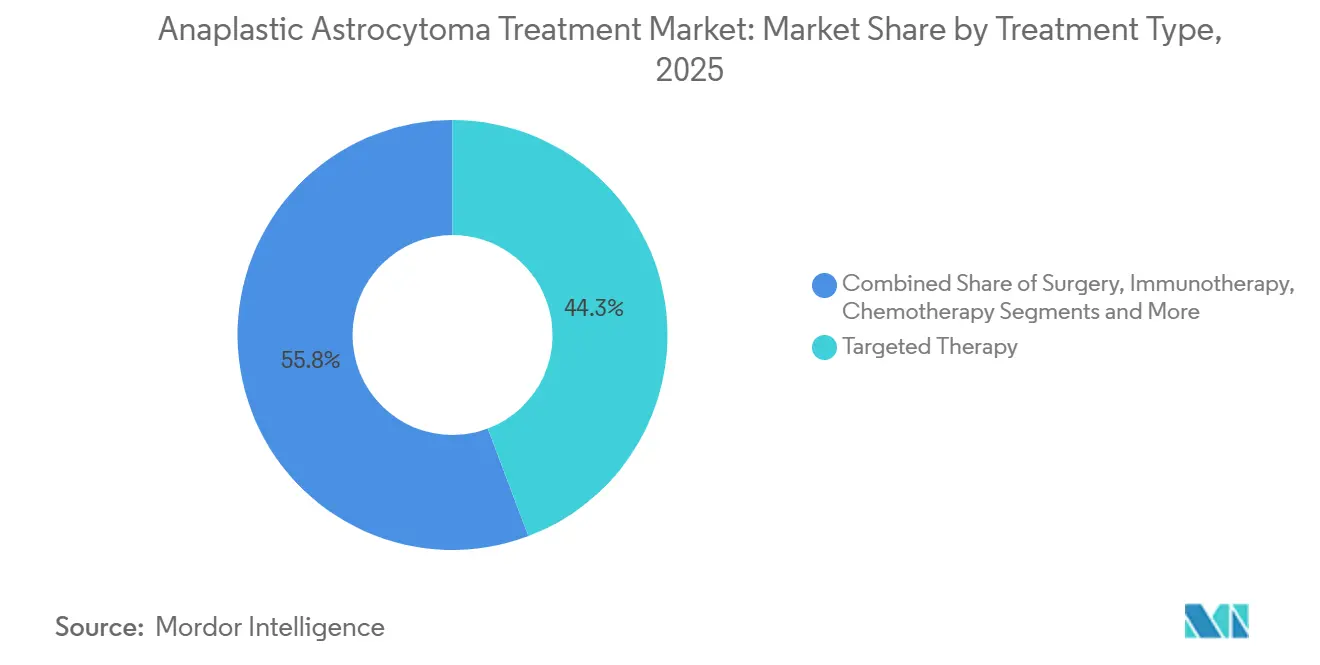

- La terapia dirigida representó el 44,25% de la participación del mercado de tratamiento de astrocitoma anaplásico en 2025, mientras que la inmunoterapia registró la CAGR proyectada más rápida del 5,73% hasta 2031.

- Los protocolos de primera línea representaron el 66,14% de los ingresos de 2025, mientras que se prevé que las opciones de segunda línea se expandan a una CAGR del 6,58% impulsadas por la reintroducción de lomustina e las combinaciones con inhibidores de IDH.

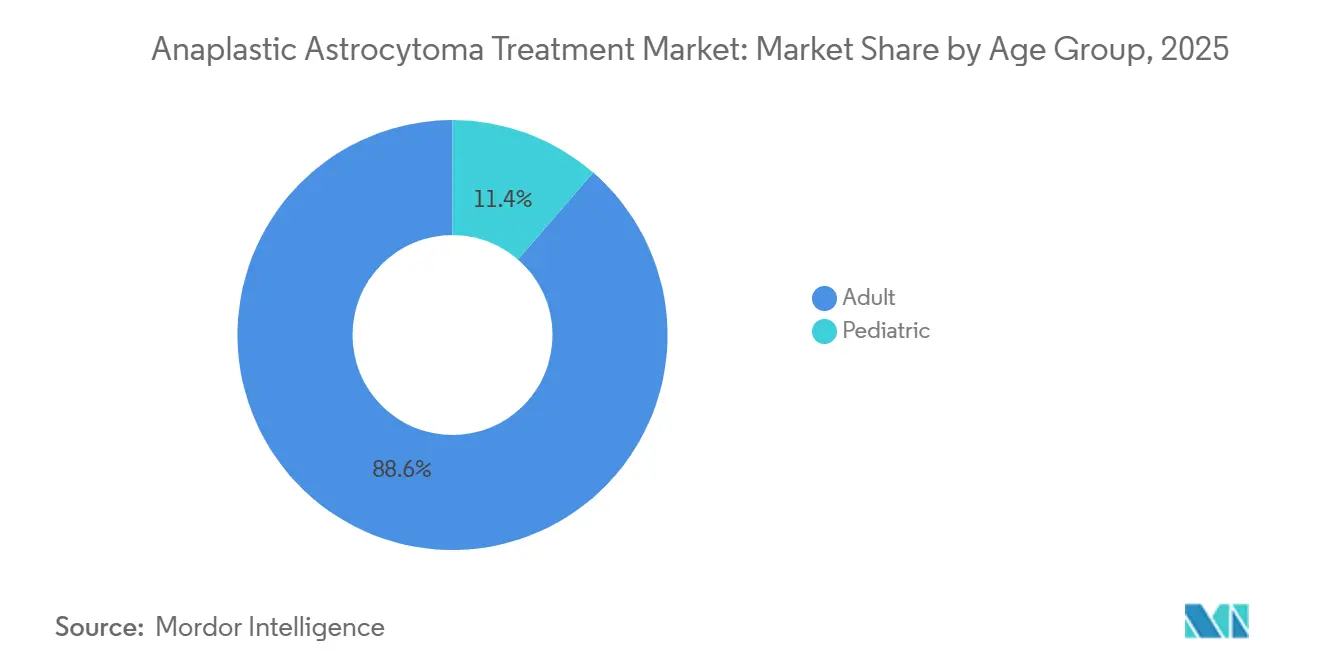

- Los pacientes adultos representaron el 88,63% del volumen de 2025, aunque se espera que el segmento pediátrico crezca a una sólida CAGR del 7,02%, impulsado por descubrimientos genómicos específicos por edad.

- Los hospitales generaron el 53,38% de los ingresos por usuario final en 2025, pero las clínicas especializadas y los centros de neuro-oncología están creciendo a una CAGR del 5,24% a medida que proliferan los comités multidisciplinarios de tumores y las unidades de haz de protones.

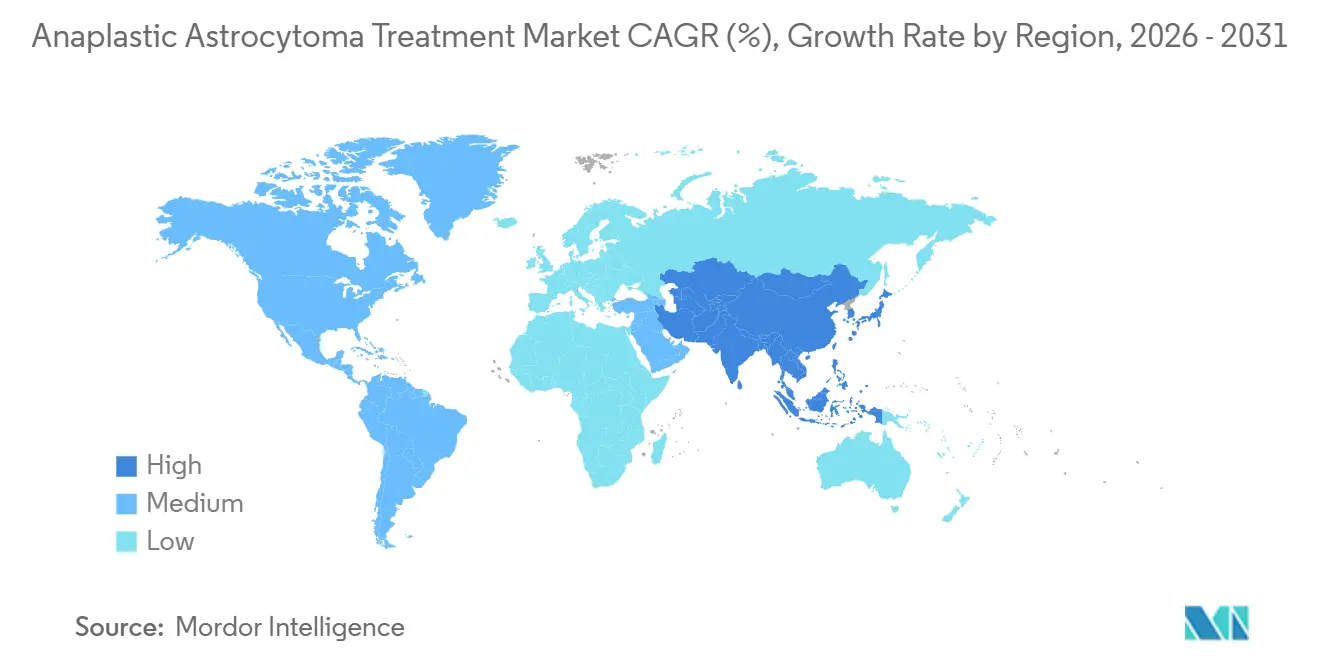

- América del Norte dominó con una contribución de ingresos del 42,46% en 2025; se proyecta que Asia-Pacífico registre el mayor crecimiento regional con una CAGR del 6,22%, liderado por la asequibilidad de los alquilantes genéricos y la expansión de la capacidad de diagnóstico molecular.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Astrocitoma Anaplásico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Radioterapia más temozolomida respaldada por guías clínicas para tumores de grado 3 con mutación IDH | +0.8% | América del Norte, Europa Occidental | Mediano plazo (2–4 años) |

| Expansión de la clasificación molecular y las pruebas de biomarcadores | +1.2% | Global, más fuerte en mercados desarrollados | Mediano plazo (2–4 años) |

| Disponibilidad de alquilantes genéricos que mejoran la asequibilidad | +0.9% | Asia-Pacífico, América Latina | Corto plazo (≤2 años) |

| Pruebas de metilación del promotor MGMT que optimizan el uso de quimioterapia | +0.6% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Mediano plazo (2–4 años) |

| Impulso de la cartera de productos en inhibidores de IDH y nuevas combinaciones | +1.1% | Global | Largo plazo (≥4 años) |

| Adopción de protocolos de radioterapia de intensidad modulada hipofraccionada y haz de protones | +0.7% | América del Norte, Europa Occidental, Japón, Corea del Sur | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Radioterapia Respaldada por Guías Clínicas Más Temozolomida Apoya el Control a Largo Plazo

Los protocolos de la NCCN y la EANO recomiendan radioterapia focal seguida de temozolomida adyuvante para el astrocitoma anaplásico con mutación IDH, manteniendo el dominio de primera línea hasta 2031.[1]Comité Editorial de la Red Nacional Integral del Cáncer, "Cánceres del Sistema Nervioso Central, Versión 2.2026," Red Nacional Integral del Cáncer, nccn.org La temozolomida genérica de Cipla y otros fabricantes indios ha reducido los costos por ciclo en un 60% en muchos países de ingresos bajos y medios, impulsando la adherencia en Asia-Pacífico y América Latina. Los centros de Estados Unidos y Alemania implementan cada vez más esquemas hipofraccionados —54 Gy en 30 fracciones— para acortar la terapia sin comprometer el control.[2]Jiří Kratochvil et al., "Radioterapia Hipofraccionada para Glioma de Grado 3: Una Experiencia Multicéntrica," Revista Internacional de Oncología Radioterápica, redjournal.org Los operadores de haz de protones en Japón y Corea del Sur reportan protocolos de preservación del hipocampo que protegen los resultados cognitivos en adultos jóvenes con mutación IDH. La aprobación de vorasidenib en 2024 para glioma de grado 2 ha impulsado ensayos que prueban el agente como complemento adyuvante después de la quimiorradiación en la enfermedad de grado 3.

La Clasificación Molecular Acelera la Adopción de la Terapia Dirigida

La caracterización rutinaria de mutaciones IDH, metilación de MGMT, codeleción 1p/19q y pérdida de ATRX ahora orienta la selección terapéutica, elevando los agentes dirigidos al 44,25% de los ingresos de 2025. La aprobación de ivosidenib en 2024 para glioma recidivante con mutación IDH1 proporcionó la primera opción de molécula pequeña específica para glioma, logrando una tasa de respuesta objetiva del 35% en cohortes del mundo real en Estados Unidos.[3] Kristen B. Peters et al., "Resultados en el Mundo Real con Ivosidenib en Gliomas Recidivantes con Mutación IDH1," Centro Oncológico Memorial Sloan Kettering, mskcc.org La supervivencia libre de progresión mediana de 27,7 meses de vorasidenib en INDIGO valida aún más la inhibición dual, y Servier presentó una solicitud para la indicación de grado 3 a finales de 2025. Medicare y varios pagadores europeos ahora reembolsan la secuenciación de nueva generación integral, permitiendo la detección de lesiones en BRAF, FGFR y NTRK que ocurren colectivamente en el 5–8% de los astrocitomas anaplásicos. Los comités moleculares de tumores en China e India están ampliando la participación en ensayos, aunque los costos aún frenan la adopción fuera de los centros metropolitanos.

La Penetración de Alquilantes Genéricos Mejora la Asequibilidad

El vencimiento de la patente de temozolomida desencadenó un campo genérico muy concurrido —Cipla, Dr. Reddy's, Sun Pharma, Teva, Zydus y Hetero Labs— que suministra más del 80% del volumen global en 2026. El precio por ciclo en India y Brasil ahora se sitúa por debajo de USD 50, ampliando el acceso y sustentando la CAGR del 6,22% de Asia-Pacífico. Los shocks de precios de lomustina en el Reino Unido durante 2023 pusieron de manifiesto el riesgo de proveedor único, pero la aprobación por parte de la FDA de un genérico estadounidense en 2024 restableció la competencia y estabilizó los costos en USD 800 por ciclo. Los productores chinos emergentes buscan la bioequivalencia para dacarbazina y procarbazina, apuntando a la participación de segunda línea en un segmento con pronóstico de expansión a una CAGR del 6,58%.

Las Pruebas de Metilación del Promotor MGMT Refinan las Decisiones de Quimioterapia

El estado de metilación de MGMT predice el beneficio de temozolomida, y la penetración de las pruebas supera el 70% en Estados Unidos y Europa Occidental. Los tumores metilados experimentan un riesgo de progresión un 40% menor bajo temozolomida adyuvante, consolidando el estatus de guía clínica del ensayo. El reembolso de Medicare bajo CPT 81287 elimina las barreras de costo en Estados Unidos, mientras que Europa del Este y América Latina aún enfrentan brechas de cobertura. Investigadores de la UCSF publicaron datos de 2025 que vinculan las firmas de metilación del ADN tumoral circulante con el estado de MGMT en tejido, sentando las bases para el monitoreo no invasivo. La revisión por parte de la FDA de una prueba de MGMT en biopsia líquida podría democratizar el acceso para las prácticas comunitarias en el mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Grupo de pacientes ultrararo que reduce los volúmenes direccionables | –0.9% | Global | Largo plazo (≥4 años) |

| Beneficio de supervivencia limitado y pocas aprobaciones específicas para astrocitoma anaplásico | –0.7% | Global, agudo en la enfermedad con IDH de tipo silvestre | Mediano plazo (2–4 años) |

| Exposición a proveedor único y volatilidad del precio de lomustina | –0.4% | Europa, mercados emergentes selectos | Corto plazo (≤2 años) |

| Variabilidad en el reembolso de diagnósticos moleculares avanzados | –0.5% | América Latina, Oriente Medio y África, partes de Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Incidencia Ultrarara Limita la Viabilidad de los Ensayos y los Ingresos

El astrocitoma anaplásico representa apenas el 4% de los gliomas en adultos, lo que equivale a menos de 1.500 casos anuales en Estados Unidos, una escala que limita el potencial máximo de ventas y dificulta la inscripción en ensayos. INDIGO tardó cinco años en acumular 331 participantes en 13 naciones. Los incentivos para medicamentos huérfanos compensan parte del riesgo comercial, aunque los pronósticos rara vez superan los USD 200 millones por activo, lo que disuade a los grandes participantes. Los registros internacionales buscan agrupar datos, pero la estratificación por IDH y MGMT fragmenta aún más la cohorte. La financiación de capital de riesgo hacia empresas emergentes de astrocitoma anaplásico cayó un 30% entre 2023 y 2025.

Las Ganancias de Supervivencia Limitadas Frenan el Entusiasmo por la Segunda Línea

Los tumores con IDH de tipo silvestre imitan al glioblastoma y ofrecen solo 15–18 meses de supervivencia mediana a pesar de la terapia agresiva. Más allá de ivosidenib y vorasidenib, todos los demás agentes dependen de precedentes fuera de indicación, lo que dificulta el reembolso. Un análisis Cochrane de 2025 no mostró ventaja de supervivencia con lomustina, aunque los oncólogos europeos aún la prescriben por falta de mejores opciones. Bevacizumab mejora las imágenes pero no la supervivencia, y nivolumab no alcanzó los criterios de valoración en CheckMate 143. Los pacientes, en consecuencia, navegan entre la toxicidad y una modesta extensión de vida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Dominio de la Terapia Dirigida Junto con el Auge de la Inmunoterapia

La terapia dirigida generó el 44,25% de los ingresos de 2025 para el mercado de tratamiento de astrocitoma anaplásico, principalmente a través de ivosidenib y vorasidenib que abordan hasta el 80% de los casos con mutación IDH. Se proyecta que el dúo extienda los intervalos libres de progresión al doble de los comparadores con placebo, abriendo espacio para desplazar a lomustina en la atención de segunda línea. La inmunoterapia es el segmento de mayor crecimiento con una CAGR del 5,73%, impulsada por protocolos en canasta centrados en tumores hipermutados y con deficiencia en la reparación de errores de emparejamiento, aunque representan solo un pequeño subconjunto genético.

El uso continuo de quimiorradiación mantiene a los alquilantes y la radioterapia como pilares fundamentales, mientras que los esquemas de radioterapia de intensidad modulada y haz de protones limitan las secuelas neurocognitivas. La cirugía permite la citorreducción y el muestreo molecular, pero a menudo está restringida por la proximidad del tumor a estructuras elocuentes. Los Campos de Tratamiento Tumoral siguen siendo un nicho debido a las cargas del uso del dispositivo, aunque los ensayos que los combinan con temozolomida podrían ampliar la adopción si disminuyen los obstáculos de cumplimiento.

Por Línea de Terapia: Dominio de Primera Línea con Impulso en Segunda Línea

Los regímenes de primera línea contribuyeron con el 66,14% de la demanda de 2025 en el mercado de tratamiento de astrocitoma anaplásico, respaldados por la adopción casi universal de radioterapia más temozolomida en entornos con mutación IDH. La selección guiada por metilación de MGMT optimiza aún más el beneficio.

Se prevé que la terapia de segunda línea aumente un 6,58% anual a medida que lomustina, los inhibidores de IDH y los participantes de ensayos en canasta ganen tracción. Los centros de Estados Unidos reportan una respuesta del 35% a ivosidenib en la enfermedad recidivante tras temozolomida, cambiando la práctica estándar. Bevacizumab mantiene su posición para el manejo del edema, y combinaciones como vorasidenib más lomustina están bajo evaluación europea.

Por Grupo de Edad: Predominio Adulto y Potencial Pediátrico

Los casos adultos representaron el 88,63% del volumen tratado en 2025 dentro del mercado de tratamiento de astrocitoma anaplásico. Estos pacientes disfrutan de supervivencias a cinco años superiores al 60% cuando presentan mutación IDH y metilación de MGMT, lo que justifica estrategias multimodales intensivas.

La incidencia pediátrica es menor pero se expande a una CAGR del 7,02%, impulsada por el descubrimiento de alteraciones en H3 K27M, ALK y BRAF que adaptan las opciones de terapia dirigida. Los centros de haz de protones priorizan a los niños para minimizar la neurotoxicidad tardía, y un estudio en curso de fase 2 del COG está investigando la seguridad de vorasidenib en jóvenes.

Por Usuario Final: Liderazgo Hospitalario en Medio del Cambio hacia el Ámbito Ambulatorio

Los hospitales generaron el 53,38% de los ingresos de 2025 en el mercado de tratamiento de astrocitoma anaplásico, reflejando sus funciones integradas de cirugía, radioterapia y quimioterapia hospitalaria. Los grandes complejos académicos anclan la adherencia a las guías clínicas y la participación en ensayos.

Las clínicas especializadas y los centros dedicados de neuro-oncología mantienen una curva de crecimiento del 5,24% a medida que las salas de infusión ambulatoria, las cámaras de haz de protones y los comités de tumores por telemedicina demuestran ganancias en eficiencia. Los centros quirúrgicos ambulatorios compiten en biopsias y colocación de puertos, mientras que los institutos académicos se centran en la investigación traslacional y los ensayos de oncología de precisión.

Análisis Geográfico

América del Norte aportó el 42,46% de los ingresos de 2025 para el mercado de tratamiento de astrocitoma anaplásico, impulsada por las altas tasas de pruebas de MGMT, la caracterización genómica financiada por Medicare y las aprobaciones oportunas de la FDA de ivosidenib, vorasidenib y lomustina genérica. La participación en ensayos clínicos supera el 60%, acelerando el acceso temprano a agentes de nueva generación. La penetración del haz de protones aumentó del 10% en 2023 al 18% en 2026 después de que los pagadores aceptaron las ventajas en calidad de vida.

Europa contribuyó con aproximadamente el 30% de la demanda de 2025, liderada por Alemania, Francia y el Reino Unido, todos los cuales exigen pruebas de MGMT antes de la temozolomida. Las designaciones de medicamentos huérfanos de la EMA para tres nuevos inhibidores de IDH indican apoyo regulatorio, aunque la volatilidad del precio de lomustina en 2023–2024 expuso la fragilidad del suministro hasta que los genéricos indios ingresaron al canal. La adopción en Europa del Este se rezaga debido al reembolso parcial de los paneles de secuenciación de nueva generación, aunque los ensayos paneuropeos de la EORTC ayudan a cerrar las brechas de acceso.

Asia-Pacífico está en camino de alcanzar una CAGR del 6,22% hasta 2031, la más rápida entre las regiones, a medida que convergen la asequibilidad de la temozolomida genérica, el despliegue de ensayos de MGMT en centros urbanos y la creciente capacidad de haz de protones en Japón y Corea del Sur. La aprobación de vorasidenib en China a principios de 2026 y los avances en las pruebas internas de MGMT en India subrayan el impulso. El reembolso de ivosidenib en Australia mejora el acceso para los pacientes con mutación IDH1.

Panorama Competitivo

La concentración del mercado es moderada: Servier, Agios y Novocure dominan los segmentos de marca, mientras que múltiples genéricos se dividen el volumen de quimioterapia. El vorasidenib de Servier y el ivosidenib de Agios poseen las únicas aprobaciones para mutación IDH, otorgando un cuasi-monopolio dentro de ese genotipo hasta el vencimiento de las patentes a principios de la década de 2030. El Optune de Novocure mantiene el estatus exclusivo de dispositivo, aunque las cargas del uso diario limitan la adopción generalizada. Roche y Merck continúan la exploración de inmunoterapia, aunque la eficacia sigue confinada a nichos con deficiencia en la reparación de errores de emparejamiento. Los fabricantes de genéricos —Cipla, Dr. Reddy's, Sun Pharma, Teva, Zydus, Hetero— compiten principalmente en confiabilidad y precio. Los temas estratégicos giran en torno a la exclusividad de medicamentos huérfanos, las expansiones de indicación hacia la enfermedad de grado 3 y los regímenes de combinación que asocian el bloqueo de IDH con alquilantes o agentes de punto de control. Las oportunidades de espacio en blanco incluyen terapias para tumores con IDH de tipo silvestre y tecnologías de administración con penetración en la barrera hematoencefálica.

Líderes de la Industria de Tratamiento de Astrocitoma Anaplásico

Accord Healthcare Ltd.

Merck & Co., Inc.

Sun Pharmaceutical Industries Ltd.

Teva Pharmaceutical Industries Ltd.

Zydus Lifesciences Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La FDA otorgó la designación de vía rápida a zotiraciclib (TG02) para gliomas de alto grado recurrentes con mutaciones IDH1/2.

- Julio de 2025: Mustang Bio recibió el estatus de medicamento huérfano para el candidato de células CAR-T dirigido a IL13Ra2 MB-101 en astrocitoma difuso y anaplásico recurrente.

- Agosto de 2024: La FDA aprobó vorasidenib para glioma de grado 2 con mutación IDH; Servier presentó la solicitud de extensión para grado 3 en diciembre de 2025.

Alcance del Informe Global del Mercado de Tratamiento de Astrocitoma Anaplásico

El tratamiento de astrocitoma anaplásico se refiere a un enfoque agresivo y multimodal para el manejo de tumores cerebrales de crecimiento rápido de Grado III, que involucra resección quirúrgica, radioterapia y quimioterapia (frecuentemente temozolomida), con planes a menudo personalizados según el estado de mutación IDH.

El Informe del Mercado de Tratamiento de Astrocitoma Anaplásico está segmentado por Tipo de Tratamiento, Línea de Terapia, Grupo de Edad, Usuario Final y Geografía.

Por Tipo de Tratamiento, el mercado está segmentado en Cirugía, Radioterapia, Quimioterapia, Terapia Dirigida, Inmunoterapia y Campos de Tratamiento Tumoral. Por Línea de Terapia, el mercado está segmentado en Primera Línea y Segunda Línea. Por Grupo de Edad, el mercado está segmentado en Adulto y Pediátrico. Por Usuario Final, el mercado está segmentado en Hospitales, Clínicas Especializadas y Centros de Neuro-oncología, Centros Quirúrgicos Ambulatorios e Institutos Académicos y de Investigación. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cirugía |

| Radioterapia |

| Quimioterapia |

| Terapia Dirigida |

| Inmunoterapia |

| Campos de Tratamiento Tumoral |

| Primera Línea |

| Segunda Línea |

| Adulto |

| Pediátrico |

| Hospitales |

| Clínicas Especializadas y Centros de Neuro-oncología |

| Centros Quirúrgicos Ambulatorios |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Cirugía | |

| Radioterapia | ||

| Quimioterapia | ||

| Terapia Dirigida | ||

| Inmunoterapia | ||

| Campos de Tratamiento Tumoral | ||

| Por Línea de Terapia | Primera Línea | |

| Segunda Línea | ||

| Por Grupo de Edad | Adulto | |

| Pediátrico | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas y Centros de Neuro-oncología | ||

| Centros Quirúrgicos Ambulatorios | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de tratamiento de astrocitoma anaplásico?

El tamaño del mercado de tratamiento de astrocitoma anaplásico alcanzó USD 1,41 mil millones en 2026 y está en camino de escalar a USD 1,71 mil millones en 2031.

¿Qué clase de terapia lidera actualmente el gasto?

La terapia dirigida a IDH generó el 44,25% de los ingresos de 2025, la más alta entre todos los tipos de tratamiento.

¿Qué región crece más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,22%, el ritmo regional más rápido.

¿Por qué son importantes las pruebas de MGMT?

La metilación del promotor MGMT predice el beneficio de temozolomida, reduciendo el riesgo de progresión en un 40% en los tumores metilados.

¿Qué limita más la expansión del mercado?

La incidencia ultrarara restringe el número de pacientes, el tamaño de los ensayos y el potencial máximo de ventas.

Última actualización de la página el: