Tamaño y Participación del Mercado de Tratamiento del Glioblastoma Multiforme

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

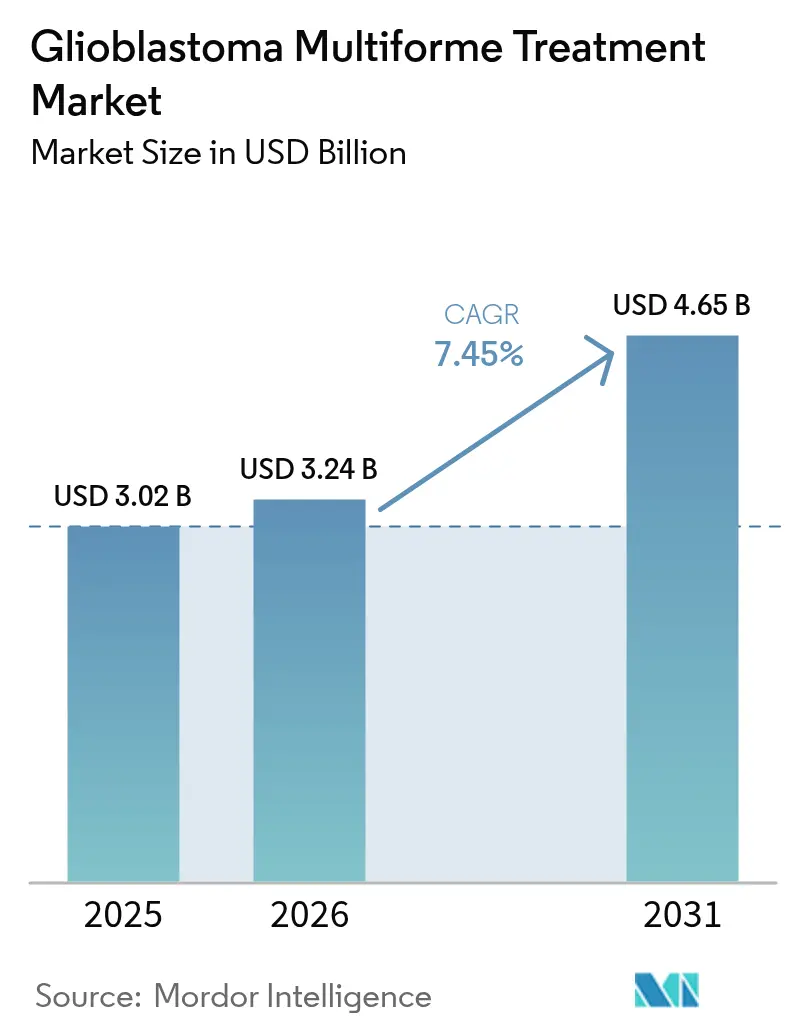

| Tamaño del Mercado (2026) | 3.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Glioblastoma Multiforme por Mordor Intelligence

El tamaño del mercado de tratamiento del glioblastoma multiforme en 2026 se estima en USD 3,24 mil millones, creciendo desde el valor de 2025 de USD 3,02 mil millones con proyecciones para 2031 que muestran USD 4,65 mil millones, creciendo a una CAGR del 7,45% durante 2026-2031. La creciente demanda de terapias que prolongan la supervivencia, la rápida adopción de dispositivos de Campos de Tratamiento Tumoral (TTFields), los incentivos de medicamentos huérfanos que aceleran las aprobaciones y la financiación constante de capital de riesgo para plataformas que penetran la barrera hematoencefálica (BHE) sustentan esta trayectoria. La inversión también se ve impulsada por el primer gran avance de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) en décadas [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de la FDA para Medicamentos Oncológicos," fda.gov —vorasidenib para el glioma de Grado 2 con mutación IDH—, que ha renovado la confianza en las estrategias de desarrollo multimodal. Mientras tanto, los médicos están adoptando regímenes de combinación porque las monoterapias ofrecen solo un beneficio incremental, lo que refuerza la necesidad de enfoques integrados de dispositivo-fármaco. Los ensayos clínicos en curso que combinan TTFields con la inhibición de puntos de control inmunitario ilustran cómo los desarrolladores pretenden lograr ganancias de supervivencia duraderas mientras mitigan la toxicidad.

Conclusiones Clave del Informe

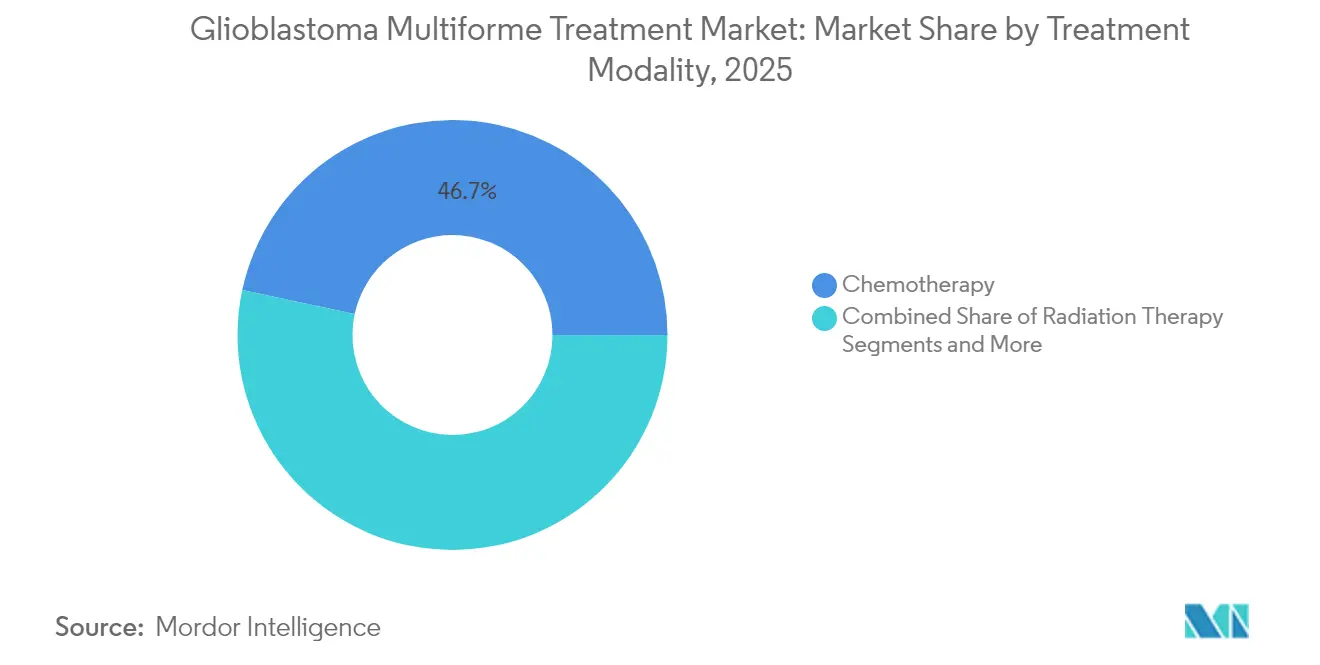

- Por modalidad de tratamiento, la quimioterapia lideró con una participación de ingresos del 46,65% en 2025, mientras que la terapia TTFields se expande a una CAGR del 8,62% hasta 2031.

- Por tipo de paciente, los casos de diagnóstico reciente representaron el 67,92% de la participación del mercado de glioblastoma multiforme en 2025, mientras que las terapias para la enfermedad recurrente avanzan a una CAGR del 8,55% hasta 2031.

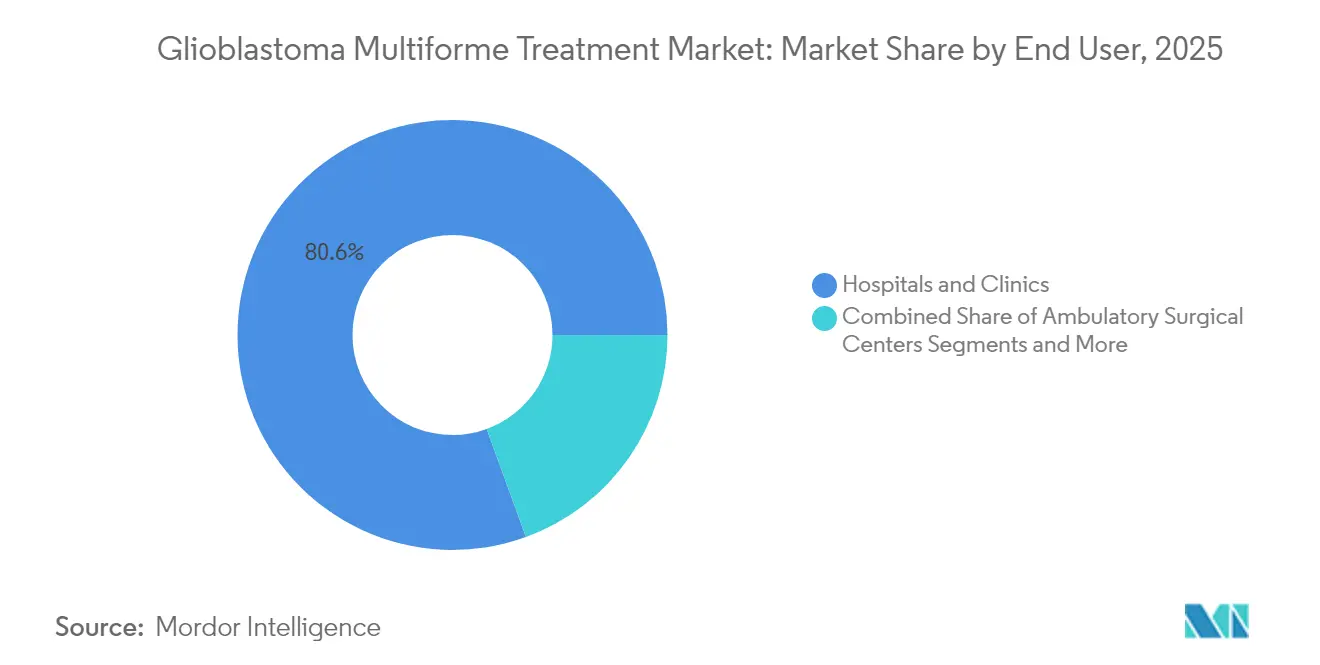

- Por usuario final, los hospitales y clínicas concentraron el 80,55% de la participación en 2025, y se proyecta que los centros quirúrgicos ambulatorios crezcan a una CAGR del 8,66% a medida que las vías ambulatorias ganan terreno.

- Por grupo de edad, los adultos concentraron el 67,12% de la participación en 2025, y se proyecta que el segmento pediátrico crezca a una CAGR del 8,71% hasta 2031.

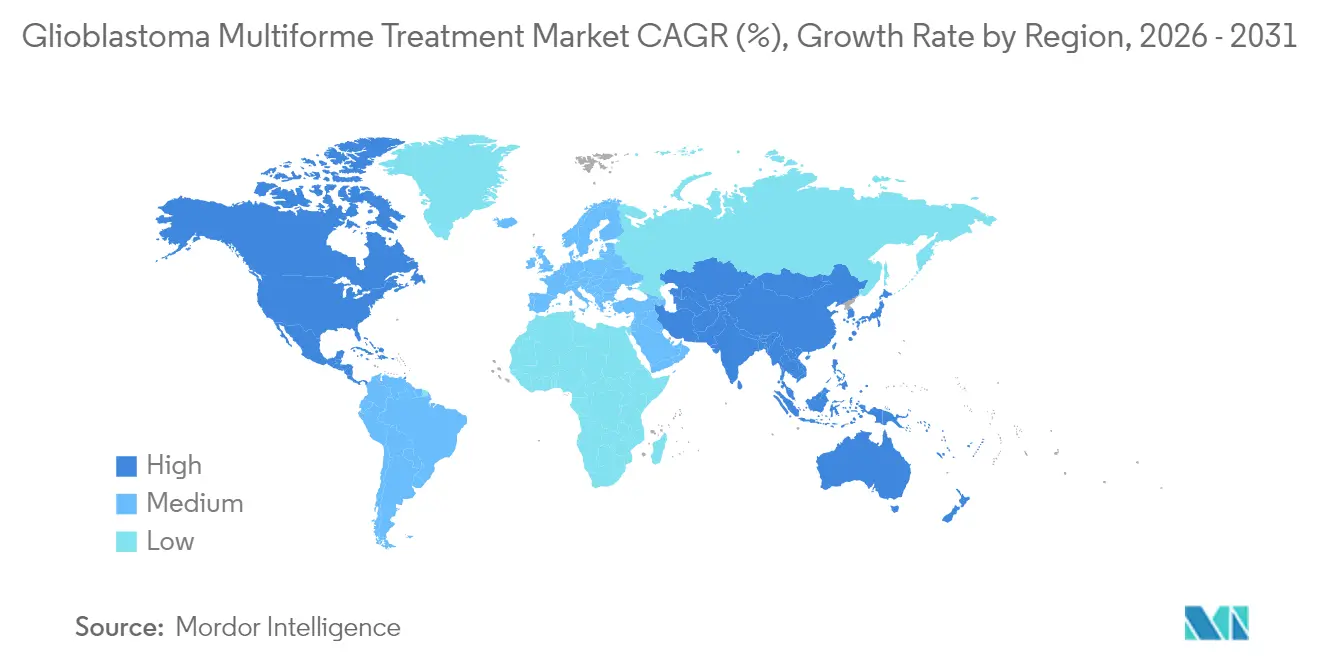

- Por geografía, América del Norte retuvo el 39,75% de la participación en 2025, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento del Glioblastoma Multiforme

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Gliomas de Alto Grado | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de Casos de GBM Asociado a la Edad | +0.9% | Global, particularmente en mercados desarrollados con poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Expansión de Pipelines de I+D e Incentivos para Medicamentos Huérfanos | +1.8% | Marcos regulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente Adopción de Dispositivos de Campos de Tratamiento Tumoral (TTFields) | +1.5% | América del Norte, en expansión hacia Europa y APAC | Corto plazo (≤ 2 años) |

| Radiogenómica Habilitada por IA que Mejora la Detección Temprana | +0.7% | Sistemas de salud avanzados en mercados desarrollados | Largo plazo (≥ 4 años) |

| Aumento de la Financiación de Capital de Riesgo para Nanocarriers que Penetran la BHE | +1.1% | Global, con concentración en centros de biotecnología | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Gliomas de Alto Grado

Las tendencias de incidencia mantienen el mercado de tratamiento del glioblastoma multiforme en una sólida senda de crecimiento. El glioblastoma ya representa casi la mitad de todos los tumores cerebrales primarios malignos en todo el mundo, y el aumento de la conciencia diagnóstica está incorporando a más pacientes en las vías de atención en etapas más tempranas de su enfermedad. Las unidades de neuro-oncología en los principales centros académicos están escalando para satisfacer estos volúmenes, creando una demanda predecible de medicamentos aprobados, dispositivos TTFields y diagnósticos relacionados. Un mayor número de casos también acelera la inscripción en ensayos clínicos, acortando los ciclos de desarrollo de terapias de próxima generación. Los fabricantes aprovechan la mayor población objetivo para justificar estrategias de precios premium que financian una mayor innovación.

Expansión de Pipelines de I+D e Incentivos para Medicamentos Huérfanos

Las designaciones de vía rápida y de medicamento huérfano bajo las regulaciones de EE. UU. y la UE reducen tanto el costo como el tiempo de comercialización, transformando el glioblastoma de un nicho históricamente poco atractivo en una prioridad comercial. La aprobación de medicamento huérfano de la FDA para ERAS-801 para el glioma maligno y la rápida vía de autorización para vorasidenib demuestran la disposición de los reguladores a aceptar criterios de valoración sustitutos cuando la necesidad no cubierta es alta. Los períodos de exclusividad que siguen a dichas designaciones proporcionan a las empresas una protección de ingresos que compensa los riesgos asociados con poblaciones de pacientes pequeñas. El entorno está catalizando acuerdos de licencia transfronterizos y adquisiciones de grandes farmacéuticas, como la compra de Modifi Biosciences por parte de Merck, dirigida a superar la resistencia a la temozolomida [2]Merck, and Co. Inc. Modifi Biosciences Adquirida por Merck,

merck.com.

Creciente Adopción de Dispositivos de Campos de Tratamiento Tumoral (TTFields)

La terapia TTFields es una modalidad basada en física que interrumpe la mitosis sin toxicidad sistémica. La cobertura de reembolso en EE. UU. abarca ahora más de 600 centros oncológicos, lo que permite una rápida adopción por parte de los médicos. Los datos clínicos muestran una supervivencia comparable a la quimioterapia con menos efectos secundarios, un perfil que resulta atractivo para pacientes de edad avanzada y pagadores preocupados por los costos de hospitalización. El diseño del sistema para uso domiciliario favorece el manejo ambulatorio, reduciendo la presión sobre los recursos hospitalarios y creando un flujo de ingresos recurrente por consumibles para los fabricantes. El impulso en Europa y Japón está aumentando a medida que las agencias de salud revisan los paquetes de evidencia del mundo real presentados tras la aprobación.

Aumento de la Financiación de Capital de Riesgo para Nanocarriers que Penetran la BHE

Cruzar la barrera hematoencefálica sigue siendo el principal desafío farmacológico del campo. Los inversores de capital de riesgo están canalizando capital hacia plataformas de nanopartículas, exosomas y radiofármacos diseñadas para la administración profunda en el cerebro. La alianza de Eli Lilly con Radionetics por USD 140 millones por adelantado subraya la confianza de las grandes farmacéuticas en que los avances en administración pueden desbloquear la eficacia latente en las clases de fármacos existentes. Asegurar estos fondos ayuda a los pequeños innovadores a avanzar candidatos en fase IND hacia ensayos de fase intermedia, enriqueciendo el pipeline y ampliando las opciones de terapia combinada para futuros regímenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de Reembolso Estrictos para Dispositivos Novedosos | -1.3% | Global, particularmente en sistemas de salud con conciencia de costos | Corto plazo (≤ 2 años) |

| Alta Carga del Costo de la Terapia y Limitada Rentabilidad en Países de Ingresos Bajos y Medios | -0.8% | Países de ingresos bajos y medios, mercados emergentes | Mediano plazo (2-4 años) |

| Resistencia a la Temozolomida y Heterogeneidad del MGMT | -1.1% | Desafío clínico global en todos los mercados | Largo plazo (≥ 4 años) |

| Baja Adherencia en el Mundo Real a la Terapia TTFields | -0.6% | Mercados con adopción de TTFields, principalmente países desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Reembolso Estrictos para Dispositivos Novedosos

Los organismos de evaluación de tecnologías sanitarias exigen cada vez más evidencia de costo-beneficio del mundo real antes de otorgar cobertura. Para los TTFields, los pagadores a menudo requieren estudios poscomercialización que demuestren reducciones en hospitalizaciones y costos de manejo de eventos adversos. Los retrasos de 12 a 24 meses entre la autorización regulatoria y las decisiones finales de reembolso prolongan el camino hacia los ingresos, poniendo a prueba la liquidez de las empresas de dispositivos. Los contratos basados en resultados que transfieren el riesgo financiero a los fabricantes se están convirtiendo en estándar en Europa, elevando los obstáculos para los nuevos participantes más pequeños.

Resistencia a la Temozolomida y Heterogeneidad del MGMT

Aproximadamente la mitad de los pacientes con glioblastoma presentan actividad del promotor MGMT que hace que la temozolomida sea menos eficaz, socavando el pilar farmacológico de muchos regímenes actuales. La heterogeneidad molecular complica el diseño de los ensayos y obliga a los desarrolladores a estratificar los estudios, lo que incrementa los costos. La resistencia también acorta los intervalos libres de progresión, llevando a los pacientes rápidamente al entorno recurrente donde las opciones terapéuticas siguen siendo limitadas. La comunidad clínica está, por tanto, observando de cerca los agentes emergentes dirigidos al MGMT, pero hasta que surjan nuevos estándares, esta barrera biológica moderará las ganancias en los resultados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Tratamiento: La Transición Impulsada por Dispositivos Gana Ritmo

La quimioterapia generó el 46,65% de los ingresos totales en 2025, ya que la temozolomida genérica continúa siendo el pilar de los protocolos de primera línea. La CAGR del 8,62% de la terapia TTFields hasta 2031 señala una creciente confianza de los médicos en un enfoque centrado en dispositivos que evita los efectos secundarios sistémicos. La radioterapia, incluidas las técnicas de protones, sigue siendo fundamental para el control local, mientras que una creciente cesta de «otros» contiene combinaciones de vacunas, radiofármacos e inmunoterapia que avanzan en ensayos de fase intermedia. Los participantes del mercado agrupan cada vez más las modalidades: Novocure y MSD están evaluando TTFields más pembrolizumab en estudios de registro, lo que refleja el consenso de que el ataque multimodal es necesario para una supervivencia duradera.

El cambio en la combinación de tratamientos influye en las cadenas de suministro y los modelos de reembolso. Los sistemas TTFields crean una demanda de consumibles de tipo suscripción, distinta de las infusiones de fármacos únicas. A medida que nuevas combinaciones alcancen la aprobación, las vías clínicas incluirán regímenes secuenciales o concurrentes, añadiendo complejidad pero ampliando el gasto potencial. Los desarrolladores que demuestren una integración rentable de dispositivos con fármacos capturarán una participación desproporcionada.

Por Tipo de Paciente: El Segmento Recurrente Cataliza la Innovación

Los casos de diagnóstico reciente dominaron con el 67,92% de los ingresos en 2025, impulsados por la mayor población incidente y la adopción aceptada del protocolo de Stupp. Sin embargo, la CAGR del 8,55% del segmento recurrente hasta 2031 ilustra dónde se encuentra la frontera de la innovación. El ensayo piloto respaldado por la FDA de Alpha DaRT con terapia de radio-224 y los protocolos de combinación con RRx-001 son ejemplos tempranos de experimentación agresiva en entornos de rescate.

El enfoque en la enfermedad recurrente fomenta diseños de estudios más pequeños y adaptativos, acortando los plazos y reduciendo los requisitos de capital. Estas características atraen la financiación de capital de riesgo en biotecnología y los acuerdos de opción de grandes farmacéuticas, como lo demuestra la adquisición de Modifi Biosciences por parte de Merck para abordar la resistencia a la temozolomida. El éxito aquí probablemente se extenderá a los estándares de primera línea a través de la expansión de combinaciones, cerrando el ciclo entre los algoritmos de atención para la enfermedad recurrente y la de diagnóstico reciente.

Por Usuario Final: La Atención Ambulatoria Remodela la Prestación

Los hospitales y clínicas captaron el 80,55% del gasto en 2025 debido a la naturaleza multidisciplinaria del manejo del glioblastoma. Sin embargo, se proyecta que los centros quirúrgicos ambulatorios crezcan a una CAGR del 8,66% a medida que proliferan las resecciones mínimamente invasivas y los protocolos de alta el mismo día. Los sistemas TTFields portátiles permiten además segmentos de tratamiento domiciliario, reduciendo la ocupación hospitalaria y alineándose con los incentivos de compra basada en valor.

El cambio exige que los desarrolladores de tecnología diseñen productos adecuados para entornos comunitarios, respaldados por plataformas de tele-oncología que guíen la adherencia al tratamiento. Los sistemas de salud que trasladen la infusión y el monitoreo a consultas ambulatorias obtendrán ahorros de costos y ganancias en el rendimiento, reforzando la tendencia hacia la atención neuro-oncológica descentralizada.

Por Grupo de Edad: El Pipeline Pediátrico se Acelera

Los adultos representaron el 67,12% de los ingresos en 2025, pero los tratamientos pediátricos se están expandiendo a una CAGR del 8,71% hasta 2031, estimulados por programas de CAR-T dirigidos a los antígenos GD2, B7-H3 e IL-13Rα2. Los incentivos para medicamentos huérfanos y los planes de investigación pediátrica amplían la exclusividad, mejorando la viabilidad comercial.

En el otro extremo del espectro, el manejo geriátrico enfatiza la tolerabilidad; los TTFields producen menos toxicidades sistémicas, lo que los hace atractivos en esta cohorte. Los regímenes y los esquemas de dosificación adaptados a la edad están evolucionando, guiados por la elaboración de perfiles moleculares que revelan distinciones biológicas entre tumores pediátricos, adultos y de edad avanzada.

Análisis Geográfico

América del Norte concentra el 39,75% de los ingresos porque Medicare y los aseguradores privados reembolsan los TTFields y los agentes quimioterapéuticos más recientes, mientras que más de 600 centros clínicos proporcionan infraestructura para ensayos. La claridad regulatoria y los beneficios para medicamentos huérfanos fomentan el lanzamiento rápido de activos en desarrollo, y el denso ecosistema de capital de riesgo de la región financia la innovación en etapas tempranas. Los programas integrales de neuro-oncología combinan cirugía, radioterapia, dispositivos y ensayos de fármacos, posicionando a los Estados Unidos como el mercado de referencia para el lanzamiento de nuevas terapias.

Europa representa la segunda oportunidad regional más grande, pero emplea umbrales de rentabilidad que exigen rigurosas evaluaciones de tecnología sanitaria. Alemania ha sido pionera en el reembolso de la terapia con células dendríticas para cánceres de difícil tratamiento, lo que señala una apertura selectiva a intervenciones de alto costo. El procedimiento centralizado de la Agencia Europea de Medicamentos agiliza la autorización de comercialización, aunque el reembolso sigue siendo específico de cada país, lo que alarga el tiempo hasta una adopción amplia. Los desarrolladores deben navegar por acuerdos basados en resultados que alinean el pago con métricas de supervivencia o calidad de vida.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 8,8%. Los gobiernos están invirtiendo en infraestructuras de medicina de precisión, y los principales hospitales oncológicos están equipando quirófanos para neurocirugía avanzada. El sistema de cobertura universal de Japón financia cada vez más terapias de alto costo cuando los datos clínicos nacionales demuestran beneficio, y las iniciativas de adquisición centralizada por volumen de China están comenzando a incluir dispositivos de neuro-oncología. Los fabricantes locales están entrando en los espacios de TTFields y nanopartículas, impulsando así precios competitivos y un acceso más amplio. Las empresas multinacionales se asocian con organizaciones de investigación por contrato regionales para realizar ensayos adaptativos que aceleran la aprobación en los principales mercados asiáticos.

Panorama regulatorio

El desarrollo y el acceso al glioblastoma multiforme están determinados por herramientas de medicamentos huérfanos y de revisión acelerada en los principales organismos reguladores, junto con estrategias de ensayos y etiquetado que dependen cada vez más de biomarcadores. En Estados Unidos, la FDA sigue utilizando programas como la Designación de Terapia Innovadora (Breakthrough Therapy Designation) para acelerar el desarrollo en neuro-oncología de alta necesidad no satisfecha, ilustrado por la Designación de Terapia Innovadora otorgada en abril de 2026 a FORE Biotherapeutics para plixorafenib en pacientes adultos con glioma de alto grado con mutación BRAF V600E. En Europa, la Agencia Europea de Medicamentos mantiene una vía de autorización centralizada para productos oncológicos y ha utilizado vías condicionales para indicaciones adyacentes a tumores del SNC, con una autorización de comercialización condicional en abril de 2026 para Ojemda en glioma de bajo grado pediátrico con alteraciones de BRAF, lo que subraya el énfasis regulatorio continuo en la segmentación molecular.

En todas las regiones, la conducción de los ensayos y los estándares de evidencia se están endureciendo en torno a definiciones moleculares y a la optimización de dosis. La Clasificación 2021 de la OMS de tumores del SNC ha reducido de manera efectiva la etiqueta de glioblastoma a la enfermedad IDH de tipo silvestre, y los protocolos de ensayo lo operacionalizan cada vez más al exigir criterios moleculares definidos, de modo que para 2025 una proporción significativa de los ensayos terapéuticos de glioblastoma incluía requisitos de biomarcadores (por ejemplo, el estado de MGMT o EGFR). Paralelamente, marcos de la FDA como Project Optimus están influyendo en las expectativas de determinación de dosis en oncología, impulsando a los patrocinadores a generar evidencia más sólida de exposición-respuesta y farmacodinámica en etapas más tempranas, lo que afecta tanto a las estrategias de desarrollo de fármacos como de regímenes combinados en este mercado.

Panorama Competitivo

La competencia abarca empresas farmacéuticas diversificadas, fabricantes de dispositivos especializados y biotecnológicas respaldadas por capital de riesgo. Las barreras de entrada provienen de la complejidad del diseño de los ensayos y del umbral de evidencia regulatoria, más que de las economías de fabricación a escala. Novocure sigue siendo el líder en TTFields y está aprovechando los estudios de combinación para extender su plataforma de forma defensiva, habiendo iniciado recientemente un programa de registro con pembrolizumab [3]Relaciones con Inversores de Novocure, "Colaboración Estratégica con MSD," novocure.com . Las grandes farmacéuticas se centran en dianas moleculares que gobiernan la resistencia a la temozolomida, como ilustran la adquisición de Modifi por parte de Merck y la alianza de radiofármacos de Eli Lilly con Radionetics.

Los nuevos participantes biotecnológicos, como Alpha Tau Medical y las empresas que desarrollan nanopartículas que penetran la barrera hematoencefálica, amplían la diversidad de modalidades, a menudo combinando activos con diagnósticos complementarios que refinan la selección de pacientes. Las colaboraciones estratégicas dominan, permitiendo a los desarrolladores de dispositivos acceder a pipelines de inmunoterapia y a los fabricantes de fármacos asegurar plataformas de administración. La generación de evidencia del mundo real es un diferenciador competitivo; las empresas que publican datos sólidos de costo-utilidad posteriores al lanzamiento obtienen aprobaciones de reembolso más rápidas, ampliando la base instalada o los volúmenes de prescripción por delante de sus rivales.

De cara al futuro, el liderazgo del mercado estará determinado por el éxito en tres áreas: administración a través de la barrera hematoencefálica, combinaciones de inmunoterapia adaptativa y validación de la economía de la salud. Las empresas que orquesten las tres consolidarán posiciones duraderas dentro del mercado de tratamiento del glioblastoma multiforme.

Líderes de la Industria del Tratamiento del Glioblastoma Multiforme

Arbor Pharmaceuticals, LLC

F. Hoffmann-La Roche Ltd

Merck & Co. Inc.

Sun Pharmaceutical Industries Ltd.

Teva Pharmaceutical Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Persiste un espacio en blanco significativo en el glioblastoma recurrente, donde la resistencia al esquema base de temozolomida y las respuestas duraderas limitadas mantienen a los enfoques de combinación y adyuvantes como elementos centrales de la actividad de desarrollo en curso. Los ensayos de plataforma y los protocolos maestros multiactivo están reduciendo las barreras operativas para probar múltiples candidatos frente a controles compartidos, evidenciado por GBM AGILE al añadir nuevos agentes y dosificar a su primer paciente recurrente con tinostamustina, además de aleatorizar al primer paciente de nuevo diagnóstico a ese brazo en junio de 2026. Esta infraestructura de ensayos, junto con trabajo de combinación registracional como el estudio de Fase 3 EF-41/KEYNOTE D58 que ha reclutado desde febrero de 2025 (Optune con temozolomida de mantenimiento y pembrolizumab), crea una oportunidad para que los patrocinadores generen evidencia comparativa de manera más eficiente y para que las asociaciones entre dispositivos y fármacos maduren hacia vías de atención integradas.

La administración a través de la barrera hematoencefálica y el control localizado posquirúrgico siguen siendo áreas clave de oportunidad comercial y clínica, reflejadas tanto en ensayos autorizados por reguladores como en la innovación académica orientada a reducir la recurrencia. En marzo de 2026, la FDA autorizó a NuvOx Therapeutics a iniciar el ensayo de Fase II REBORN, que evalúa NanO2 (dodecafluoropentano) como adyuvante a las opciones estándar en glioma de alto grado recurrente, lo que pone de relieve el interés continuo en tecnologías adyuvantes diseñadas para mejorar la oxigenación tumoral y la respuesta al tratamiento. Por separado, trabajos académicos de 2026 sobre materiales de administración local diseñados (por ejemplo, enfoques basados en nanofibras diseñados para escalonar en el tiempo la quimioterapia y la modulación inmunitaria después de la cirugía) apuntan a una continua expansión de modalidades más allá de los fármacos sistémicos, y respaldan vías de desarrollo para productos posicionados en torno a la recurrencia posoperatoria, donde el rápido rebrote impulsa una alta utilización de terapias de rescate e intervenciones repetidas.

Desarrollos recientes del sector

- Mayo de 2026: Merck completó su adquisición de Terns Pharmaceuticals, incorporando a su cartera el activo oncológico en investigación TERN-701. Aunque no es específico para el glioblastoma, el acuerdo refuerza el apetito de Merck por la innovación externa a medida que amplía sus opciones de I+D en oncología que pueden aprovecharse en distintos tipos de tumores y combinaciones relevantes para la neuro-oncología.

- Enero de 2025: Novocure recibió la aprobación de la FDA de EE. UU. para sus matrices de electrodos transductores Head Flexible Electrode para Optune Gio en glioblastoma adulto. La actualización refuerza la usabilidad y el ajuste de la terapia TTFields, respaldando una adopción más amplia en el mundo real en hospitales y clínicas que ya utilizan Optune como parte de la atención multimodal.

- Octubre de 2024: Merck adquirió Modifi Biosciences por 30 millones de USD por adelantado, con hitos de hasta 1.3 mil millones de USD, para desarrollar MOD-246, enfocado en superar la resistencia a la temozolomida. La adquisición profundizó la presencia de Merck en I+D orientada al GBM y señaló un interés continuo en estrategias relacionadas con el daño y la reparación del ADN para tumores cerebrales de difícil tratamiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos relacionados con el tratamiento del glioblastoma multiforme en la atención habitual, incluyendo la terapia farmacológica, la atención basada en radiación y otros enfoques de tratamiento utilizados como parte del manejo del GBM en hospitales y entornos ambulatorios.

Exclusiones del alcance: no se contabilizan las pruebas exclusivamente diagnósticas, las visitas de detección básica ni el gasto en ensayos clínicos exclusivamente de investigación que no se traduce en uso comercial de tratamiento.

Descripción general de la segmentación

- Por Modalidad de Tratamiento

- Quimioterapia

- Radioterapia

- Campos de Tratamiento Tumoral

- Otros

- Por Tipo de Paciente

- GBM de Diagnóstico Reciente

- GBM Recurrente

- Por Usuario Final

- Hospitales y Clínicas

- Centros Quirúrgicos Ambulatorios

- Otros

- Por Grupo de Edad

- Adultos

- Pediátrico

- Geriátrico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por mapear el contexto del paciente y la vía de atención, y luego se verifica cómo se administra el tratamiento según el entorno y el país. Utilizamos fuentes públicas como registros de cáncer y resúmenes epidemiológicos, por ejemplo SEER e IARC, junto con orientaciones y actualizaciones de seguridad de reguladores como la FDA.

Para mantener los supuestos bien fundamentados, también revisamos revistas evaluadas por pares en busca de patrones de estándar de atención, duración del tratamiento y secuenciación típica en el GBM, y consultamos registros de ensayos pertinentes, como ClinicalTrials.gov, para comprender cómo las carteras de desarrollo pueden afectar la adopción futura. Luego se utilizan presentaciones de empresas, presentaciones a inversores y prensa reputada para verificar los tiempos de comercialización y los comentarios sobre adopción de terapias. Cuando se dispone de divulgaciones, se utiliza una suscripción de pago para datos financieros e inteligencia empresarial para validar la exposición de ingresos. Estas fuentes son solo ilustrativas, y también revisamos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las discusiones primarias se centran en cómo los pacientes con GBM avanzan desde el diagnóstico hasta el tratamiento de primera línea y de recaída, y en cómo las decisiones de prescripción están determinadas por los resultados, el acceso y los protocolos del centro. Hablamos con clínicos, partes interesadas de la farmacia hospitalaria, expertos en pagadores o reembolso, y encuestados del lado de la distribución en las Américas, EMEA y APAC, de modo que las brechas en los supuestos por país puedan reducirse antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 12% | APAC: 52% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 39% | EMEA: 29% |

| Actores más pequeños: 14% | Gerentes: 49% | Américas: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un conjunto de demanda de arriba hacia abajo, donde la incidencia y los pacientes elegibles tratados se traducen en el uso de la terapia por entorno de atención, y luego se convierten en valor utilizando una lógica típica de duración y precios. Para mantener los totales fundamentados, corroboramos con verificaciones selectivas de abajo hacia arriba, como el precio por curso muestreado multiplicado por el volumen tratado estimado, seguido de conversaciones con canales sobre patrones de utilización en los principales hospitales.

Los insumos clave del modelo incluyen la incidencia y la duración de la supervivencia del GBM, la proporción de pacientes tratados por geografía, la combinación del estándar de atención entre quimioterapia, radioterapia y otros enfoques de tratamiento, la duración promedio del tratamiento y el retratamiento en la recurrencia, y la evolución de precios y los controles de acceso que afectan el valor neto realizado. Cuando los datos por país son escasos, se utilizan mercados pares cercanos con protocolos similares como puentes, y los supuestos se vuelven a probar en entrevistas para que la consolidación por país no se desvíe.

Para la previsión, realizamos análisis de escenarios en torno al momento de las carteras de desarrollo y la adopción esperada, y anclamos la trayectoria anual utilizando suavizado en la serie histórica y a corto plazo para que los picos puntuales no distorsionen la curva. Una vez consolidada la retroalimentación de expertos, la perspectiva se ajusta para que el crecimiento refleje un cambio realista de la práctica y el ritmo del reembolso.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, incluidos los totales epidemiológicos, las señales de utilización del tratamiento y la dirección implícita en las aprobaciones y los movimientos de las guías. Cuando aparece una variación, volvemos a verificar insumos como la proporción tratada, la duración y el momento de la moneda, y luego revisamos el supuesto subyacente con otro analista antes de aceptarlo.

Cada informe pasa por una revisión interna de varios pasos, incluidas verificaciones de lógica de los insumos, verificaciones de movimiento interanual y verificaciones de consistencia entre regiones, para que los resultados no dependan de un único dato. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como una aprobación relevante, un cambio de etiquetado o un cambio significativo en el reembolso. Antes de la entrega, un analista realiza una revisión final de actualidad para que los clientes reciban una visión actualizada.

Tamaño del mercado de tratamiento del glioblastoma multiforme según Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados para el mercado de tratamiento del GBM pueden parecer muy distantes entre sí, incluso cuando se aborda la misma área de la enfermedad, porque los editores definen los límites del mercado de manera diferente y actualizan los insumos en calendarios distintos. El año de referencia, lo que se considera ingreso por tratamiento y cómo se modela la adopción suelen ser los mayores factores determinantes.

Los totales epidemiológicos y las verificaciones de la vía de atención, incluida la proporción de pacientes tratados por línea de terapia y los patrones de duración en el mundo real, se utilizan como puntos de evidencia para mantener a Mordor Intelligence vinculado a los ingresos comerciales por tratamiento del GBM, en lugar de incluir ingresos de diagnóstico, imagenología, perfilado molecular o servicios más amplios de neuro-oncología. Las diferencias restantes suelen provenir de la rapidez con la que se supone que se adoptan las modalidades más nuevas, si la progresión de precios utiliza precios de lista o lógica de precios netos, y si la conversión de moneda utiliza tasas promedio anuales o tasas puntuales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.24 mil millones de USD (2026) | |

| Editor Comercial A | 2.48 mil millones de USD (2024) | Utiliza un año de referencia anterior y una definición de ingresos que agrupa varios servicios de atención junto con el tratamiento, lo que modifica lo que se contabiliza y cambia el momento del crecimiento. |

| Grupo de Investigación Global B | 4.39 mil millones de USD (2026) | Aplica opciones de inclusión más amplias y supuestos más sólidos de adopción y progresión de precios para las modalidades más nuevas, lo que puede elevar el total de 2026 si no se utilizan verificaciones de pacientes tratados y duración como restricciones. |

En general, la dispersión se explica por lo que se contabiliza como tratamiento, el año seleccionado para la instantánea y cómo se proyectan la adopción y los precios. Al mantener el modelo vinculado a los pacientes tratados, la combinación de entornos de atención y la duración del curso, el total sigue siendo más fácil de rastrear y reproducir cuando se actualizan los insumos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento del glioblastoma multiforme?

El mercado está valorado en USD 3,24 mil millones en 2026 y se proyecta que alcance USD 4,65 mil millones en 2031.

¿Qué modalidad de tratamiento crece más rápido?

La terapia de Campos de Tratamiento Tumoral es la modalidad de más rápido crecimiento con una CAGR del 8,62% hasta 2031.

¿Por qué América del Norte es el mayor mercado regional?

América del Norte se beneficia de una amplia cobertura de reembolso para dispositivos novedosos, redes establecidas de ensayos clínicos e incentivos claros para medicamentos huérfanos que aceleran los lanzamientos de productos.

¿Qué impulsa la inversión en tecnologías que penetran la barrera hematoencefálica?

La barrera hematoencefálica limita la eficacia de los fármacos; resolver este desafío ofrece un importante potencial clínico y comercial, lo que impulsa acuerdos como la asociación de Eli Lilly con Radionetics por USD 140 millones.

¿Cómo están impactando los obstáculos de reembolso en los nuevos dispositivos?

Los pagadores exigen cada vez más evidencia basada en resultados y pueden retrasar las decisiones de cobertura hasta dos años, presionando a las empresas de dispositivos a financiar extensos estudios poscomercialización.

¿Qué segmento de pacientes atrae más innovación?

Las terapias para el glioblastoma recurrente atraen una intensa atención de I+D porque las opciones actuales ofrecen un beneficio limitado y las vías regulatorias pueden ser más cortas que para la enfermedad de diagnóstico reciente.

Última actualización de la página el: